Для инвесторов, которые чувствуют себя более уверенно с определенным сроком погашения (в отличие от вечных облигаций, о которых мы писали ранее), история финансов приготовила несколько интересных примеров.

До сих пор находятся в обращении и выплачивают процент 4%-ные ипотечные золотые облигации первой очереди Toronto, Grey & Bruce Railway Соmpany, датированные 1 января 1884 года и подлежащие погашению 14 июня 2883 года. Облигации продаются только в купонной форме достоинством 100 фунтов стерлингов. Купоны (40 на одном листе, которых достаточно на 20 лет) оплачиваются в Монреале (в канадских долларах, поскольку выплата золотом запрещена) или в Лондоне (в фунтах стерлингов). По данным Moody's Transportation Мanual, собственность компании была сдана в аренду Ontario & Quebec Railway Соmpany на 999 лет при ежегодной арендной плате, равной проценту по 4%-ным ипотечным облигациям первой очереди. 1 января 1884 года аренда была переведена на Canadian Pacific Railway Соmpany, которая теперь называется Canadian Pacific Limited.

Облигации являются по-настоящему долгосрочными, ибо они не могут быть отозваны на протяжении всего срока своего существования. Canadian Pacific утверждает, что в обращении находится 719 000 фунтов стерлингов, а ей самой принадлежат бумаги на 307 900 фунтов.

Несколько более короткий срок погашения (но зато они выпущены американской компанией) имеют 5%-ные доходные облигации Elmira and Williamsport Railroad Соmpany с датой погашения 1 октября 2862 года. Проценты по этим облигациям были гарантированны Northern Central Railway, но в 1914 году эти обязательства были взяты на себя Pennsylvania Railroad Соmpany на 999 лет начиная с 1863 года и в конечном счете стали обязательствами Penn Central Transportation Сompany. Хотя отозвать их было нельзя, при реорганизации Penn Central в конце 1978 года эти облигации были полностью оплачены - 1468 долларов, представлявших основной долг и накопленный и невыплаченный процент.

Это была выдержка из книги Ричарда Уилсона и Фрэнка Фабоцци "Корпоративные облигации" 1996 года.

До сих пор находятся в обращении и выплачивают процент 4%-ные ипотечные золотые облигации первой очереди Toronto, Grey & Bruce Railway Соmpany, датированные 1 января 1884 года и подлежащие погашению 14 июня 2883 года. Облигации продаются только в купонной форме достоинством 100 фунтов стерлингов. Купоны (40 на одном листе, которых достаточно на 20 лет) оплачиваются в Монреале (в канадских долларах, поскольку выплата золотом запрещена) или в Лондоне (в фунтах стерлингов). По данным Moody's Transportation Мanual, собственность компании была сдана в аренду Ontario & Quebec Railway Соmpany на 999 лет при ежегодной арендной плате, равной проценту по 4%-ным ипотечным облигациям первой очереди. 1 января 1884 года аренда была переведена на Canadian Pacific Railway Соmpany, которая теперь называется Canadian Pacific Limited.

Облигации являются по-настоящему долгосрочными, ибо они не могут быть отозваны на протяжении всего срока своего существования. Canadian Pacific утверждает, что в обращении находится 719 000 фунтов стерлингов, а ей самой принадлежат бумаги на 307 900 фунтов.

Несколько более короткий срок погашения (но зато они выпущены американской компанией) имеют 5%-ные доходные облигации Elmira and Williamsport Railroad Соmpany с датой погашения 1 октября 2862 года. Проценты по этим облигациям были гарантированны Northern Central Railway, но в 1914 году эти обязательства были взяты на себя Pennsylvania Railroad Соmpany на 999 лет начиная с 1863 года и в конечном счете стали обязательствами Penn Central Transportation Сompany. Хотя отозвать их было нельзя, при реорганизации Penn Central в конце 1978 года эти облигации были полностью оплачены - 1468 долларов, представлявших основной долг и накопленный и невыплаченный процент.

Это была выдержка из книги Ричарда Уилсона и Фрэнка Фабоцци "Корпоративные облигации" 1996 года.

{kind=link}

К 14 февраля).

Традиционные сайты знакомств имеют фатальный недостаток: женщины получают огромное число сообщений низкого качества - в лучшем случае, безвкусных, в худшем случае хамских - до такой степени, что проверка входящего сообщения становится непривлекательным занятием. В результате мужчины видят, что большинство их сообщений игнорируются. Никто не счастлив и никто не может ничего с этим поделать. Точнее сказать, индивидуально не может.

Американские приложения для знакомств традиционно имеют соотношение пользователей 60% на 40% - мужчин и женщин соответственно. Это выглядит не так страшно, если не принимать во внимание уровень активности – мужчины в два раза активнее женщин. То есть в активной пользовательской базе соотношение мужчин и женщин больше похоже на 80:20. Такое искаженное соотношение может иметь огромное влияние на стимулы пользователей. Как написал экономист Тим Харфорд - даже небольшой дисбаланс на рынке радикально смещает власть от чрезмерно сильно представленной группы к менее представленной, поскольку члены первой группы вынуждены упорно конкурировать.

Один из способов взглянуть на проблему - это «трагедия общин» или «трагедия общих ресурсов», где члены общины, действующие в своих (узких) интересах, чрезмерно эксплуатируют общий ресурс, следовательно, вредят общему благу и, в конечном итоге наносят вред себе. Классическим примером является чрезмерный рыбный промысел: у каждого отдельного рыбака возникает соблазн немного улучшить улов, больше эксплуатируя океан, но если все рыбаки сделают это, тогда популяция рыбы резко упадет, и в долгосрочной перспективе страдать будут все.

В случае онлайн-знакомств «общий ресурс» - это внимание женщин: если каждый мужчина будет слишком сильно его эксплуатировать, то женское внимание (и терпение) заканчивается, и женщины вообще отказываются от использования приложения. Мужчины (не говоря уже о женщинах) выиграли бы от коллективного соглашения, по которому каждый отправлял бы меньше, но более качественные сообщения и никто бы не имел возможности координировать совместное поведение.

Возможно, самая печальная часть трагедии онлайн-знакомств заключается в том, что «пары» (выбор пары), в отличие от рыбы, не являются взаимозаменяемыми. В некотором смысле проблема заключается в том, что отправка сообщений не только слишком «дешевая» - она почти ничего не стоит, но также (в отличие от реального знакомства) не требует времени или даже эмоциональных инвестиций. В результате женщины не просто получают множество сообщений, но получение сообщения становится очень слабым сигналом о потенциальной совместимости.

Поэтому большинство активностей на сайтах знакомств становятся платными или жестко ограничиваются. Некоторые приложения решают проблему тем, что только женщины имеют возможность сделать первый шаг (то есть отправить первое сообщение). Конечно, это значительно ограничивает активность для мужчин, но женщины не получают чрезмерное много сообщений, а мужчины, с которыми они сталкиваются, имеют реальный шанс на свидание.

Таким образом, приложения стратегически ограничивают выбор, чтобы перевести пользователей из плохого равновесия - сообщений низкого качества и низких показателей ответов - в лучшую по сравнению с этим позицию.

В то время как рынок приложений для знакомств всегда будет иметь свои особенности, в эпоху интернета многие другие рынки сталкиваются с аналогичными проблемами. На рынке онлайн-вакансий можно «дешево» написать еще одно резюме для еще одной вакансии, поэтому работодатели получают сотни неподходящих резюме на каждую открытую позицию. Люди, ищущие в интернете квартиру в аренду, и владельцы квартир сталкиваются с подобным множеством бесполезных сообщений. С некоторыми изменениями некоторые стратегии, разработанные приложениями для знакомств, могут использоваться на других рынках. Там, где любовь прокладывает дорогу, возможно, другие последуют за ней.

Ури Брам, Как теория игр улучшает приложения для знакомств, The Economist, 7 ноября 2016. Адаптированный перевод.

Традиционные сайты знакомств имеют фатальный недостаток: женщины получают огромное число сообщений низкого качества - в лучшем случае, безвкусных, в худшем случае хамских - до такой степени, что проверка входящего сообщения становится непривлекательным занятием. В результате мужчины видят, что большинство их сообщений игнорируются. Никто не счастлив и никто не может ничего с этим поделать. Точнее сказать, индивидуально не может.

Американские приложения для знакомств традиционно имеют соотношение пользователей 60% на 40% - мужчин и женщин соответственно. Это выглядит не так страшно, если не принимать во внимание уровень активности – мужчины в два раза активнее женщин. То есть в активной пользовательской базе соотношение мужчин и женщин больше похоже на 80:20. Такое искаженное соотношение может иметь огромное влияние на стимулы пользователей. Как написал экономист Тим Харфорд - даже небольшой дисбаланс на рынке радикально смещает власть от чрезмерно сильно представленной группы к менее представленной, поскольку члены первой группы вынуждены упорно конкурировать.

Один из способов взглянуть на проблему - это «трагедия общин» или «трагедия общих ресурсов», где члены общины, действующие в своих (узких) интересах, чрезмерно эксплуатируют общий ресурс, следовательно, вредят общему благу и, в конечном итоге наносят вред себе. Классическим примером является чрезмерный рыбный промысел: у каждого отдельного рыбака возникает соблазн немного улучшить улов, больше эксплуатируя океан, но если все рыбаки сделают это, тогда популяция рыбы резко упадет, и в долгосрочной перспективе страдать будут все.

В случае онлайн-знакомств «общий ресурс» - это внимание женщин: если каждый мужчина будет слишком сильно его эксплуатировать, то женское внимание (и терпение) заканчивается, и женщины вообще отказываются от использования приложения. Мужчины (не говоря уже о женщинах) выиграли бы от коллективного соглашения, по которому каждый отправлял бы меньше, но более качественные сообщения и никто бы не имел возможности координировать совместное поведение.

Возможно, самая печальная часть трагедии онлайн-знакомств заключается в том, что «пары» (выбор пары), в отличие от рыбы, не являются взаимозаменяемыми. В некотором смысле проблема заключается в том, что отправка сообщений не только слишком «дешевая» - она почти ничего не стоит, но также (в отличие от реального знакомства) не требует времени или даже эмоциональных инвестиций. В результате женщины не просто получают множество сообщений, но получение сообщения становится очень слабым сигналом о потенциальной совместимости.

Поэтому большинство активностей на сайтах знакомств становятся платными или жестко ограничиваются. Некоторые приложения решают проблему тем, что только женщины имеют возможность сделать первый шаг (то есть отправить первое сообщение). Конечно, это значительно ограничивает активность для мужчин, но женщины не получают чрезмерное много сообщений, а мужчины, с которыми они сталкиваются, имеют реальный шанс на свидание.

Таким образом, приложения стратегически ограничивают выбор, чтобы перевести пользователей из плохого равновесия - сообщений низкого качества и низких показателей ответов - в лучшую по сравнению с этим позицию.

В то время как рынок приложений для знакомств всегда будет иметь свои особенности, в эпоху интернета многие другие рынки сталкиваются с аналогичными проблемами. На рынке онлайн-вакансий можно «дешево» написать еще одно резюме для еще одной вакансии, поэтому работодатели получают сотни неподходящих резюме на каждую открытую позицию. Люди, ищущие в интернете квартиру в аренду, и владельцы квартир сталкиваются с подобным множеством бесполезных сообщений. С некоторыми изменениями некоторые стратегии, разработанные приложениями для знакомств, могут использоваться на других рынках. Там, где любовь прокладывает дорогу, возможно, другие последуют за ней.

Ури Брам, Как теория игр улучшает приложения для знакомств, The Economist, 7 ноября 2016. Адаптированный перевод.

СД Акрона рекомендовал промежуточные дивиденды в размере 130 рублей на акцию из нераспределенной прибыли прошлых лет. Текущая дивидендная доходность на уровне 2,7%.

https://www.dohod.ru/ik/analytics/dividend/akrn

https://www.dohod.ru/ik/analytics/dividend/akrn

В этом году как никогда много российских акций имеют ожидаемую дивидендную доходность выше 10% годовых. И многие из них имеют отличный показатель стабильности и роста выплат (индекс DSI).

Это, вроде как, хорошо, но с другой стороны показывает, что инвестировать в развитие особенно никто не хочет.

https://dohod.ru/ik/analytics/dividend/

Это, вроде как, хорошо, но с другой стороны показывает, что инвестировать в развитие особенно никто не хочет.

https://dohod.ru/ik/analytics/dividend/

За неделю Русал снова в лидерах роста среди компаний индекса МосБиржи, +5%. Магнит в аутсайдерах, -3,6%.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

Эта диаграмма показывает, за счет чего росли акции разных регионов с 2009 года. Примерно половина роста объясняется изменением оценки (условно, сколько инвесторы готовы дать за $1 прибыли компании). Другая половина почти во всех регионах - рост прибыли. Выделяется Европа, где прибыль почти не растет такими же быстрыми темпами.

Инвестиции обычно пугают людей своей сложностью, цифрами и т.п. Но так не должно быть. Возможно, многим будет легче понять их, если сравнить инвестиционные термины с более привычными вещами.

Финансовое планирование - это как проектирование моста. Вы не можете совершенно точно рассчитать, какой вес он сможет выдержать, но вы учитываете широкий коридор возможностей так, чтобы почти не было шансов, что он будет перегружен.

Сложный процент - это как посадить красивое дерево. Результат за один день не виден, результат за нескольких лет довольно небольшой, за десять лет результат уже очевиден, а за 50 лет создается что-то совершенно великолепное.

Учиться инвестировать - это как напиваться. Уверенность появляется быстрее, чем умение. Это продолжается до тех пор, пока вы не пообещаете себе больше не пить и не начнете учиться на своих ошибках.

Рынки подобны биологии. Обстоятельства всегда меняются, но изменения происходят достаточно медленно, чтобы убедить людей в том, что не меняется ничего.

Производные инструменты (фьючерсы и опционы) похожи на сумочки Gucci. У них есть практическая цель, но в основном это просто попытка произвести впечатление на других людей.

Внутредневная торгрвля акциями похожа на курение. Удивительно, что мы позволяем людям свободно этим заниматься, но запрещаем наркотики.

Инвестирование в хедж-фонды - это как открытие ресторана. Абсолютное большинство из них закрываются в первый год, но некоторые из них достаточно успешны, чтобы соблазнить полчища людей испытать удачу.

Инвестирование - это как история. Так много всего произошло, что вы всегда можете найти исторические данные для поддтвержения любой своей сумасшедшей идеи.

Инвестирование - это как покер. Существует очень много навыков, но люди все еще недооценивают силу удачи.

Инвестирование - это как вакцина против гриппа. Мы знаем, как проблема решается в целом, но так как вирус всегда развивается и мутирует, мы должны каждый год что-то настраивать и менять.

Финансовый анализ похож на рейтинги вин. Есть несколько хороших рейтингов, но в общем, так много людей составляют их как субъективную чепуху, что трудно понять, на что действительно стоит обращать внимание.

Инвестирование - это как марафон. Как говорится - «это марафон, а не спринт». Но у большинства людей нет выносливости и терпения, чтобы пробежать марафон, поэтому они пробуют спринт.

============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Финансовое планирование - это как проектирование моста. Вы не можете совершенно точно рассчитать, какой вес он сможет выдержать, но вы учитываете широкий коридор возможностей так, чтобы почти не было шансов, что он будет перегружен.

Сложный процент - это как посадить красивое дерево. Результат за один день не виден, результат за нескольких лет довольно небольшой, за десять лет результат уже очевиден, а за 50 лет создается что-то совершенно великолепное.

Учиться инвестировать - это как напиваться. Уверенность появляется быстрее, чем умение. Это продолжается до тех пор, пока вы не пообещаете себе больше не пить и не начнете учиться на своих ошибках.

Рынки подобны биологии. Обстоятельства всегда меняются, но изменения происходят достаточно медленно, чтобы убедить людей в том, что не меняется ничего.

Производные инструменты (фьючерсы и опционы) похожи на сумочки Gucci. У них есть практическая цель, но в основном это просто попытка произвести впечатление на других людей.

Внутредневная торгрвля акциями похожа на курение. Удивительно, что мы позволяем людям свободно этим заниматься, но запрещаем наркотики.

Инвестирование в хедж-фонды - это как открытие ресторана. Абсолютное большинство из них закрываются в первый год, но некоторые из них достаточно успешны, чтобы соблазнить полчища людей испытать удачу.

Инвестирование - это как история. Так много всего произошло, что вы всегда можете найти исторические данные для поддтвержения любой своей сумасшедшей идеи.

Инвестирование - это как покер. Существует очень много навыков, но люди все еще недооценивают силу удачи.

Инвестирование - это как вакцина против гриппа. Мы знаем, как проблема решается в целом, но так как вирус всегда развивается и мутирует, мы должны каждый год что-то настраивать и менять.

Финансовый анализ похож на рейтинги вин. Есть несколько хороших рейтингов, но в общем, так много людей составляют их как субъективную чепуху, что трудно понять, на что действительно стоит обращать внимание.

Инвестирование - это как марафон. Как говорится - «это марафон, а не спринт». Но у большинства людей нет выносливости и терпения, чтобы пробежать марафон, поэтому они пробуют спринт.

============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

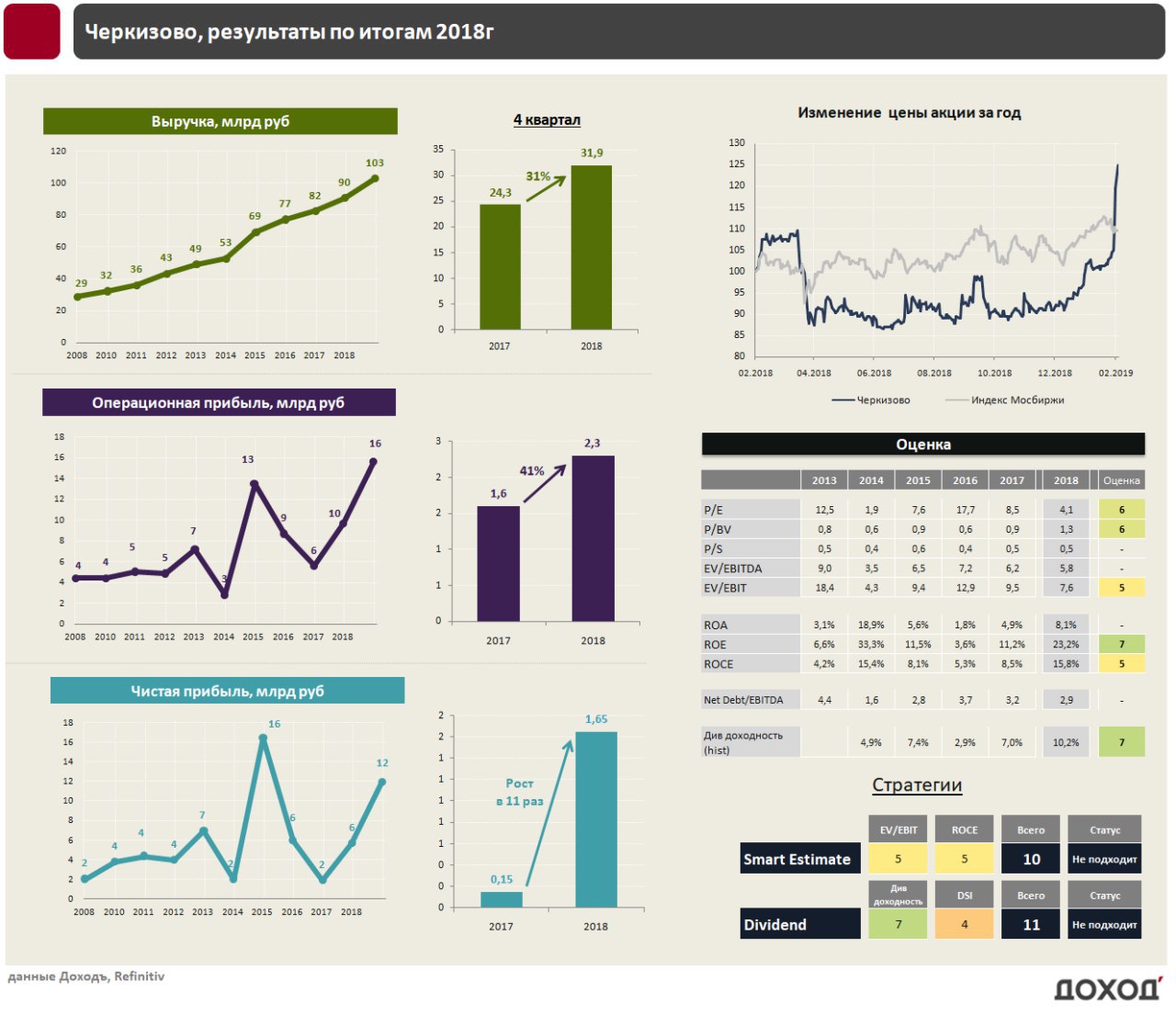

Черкизово: инвестиции прошлых лет дают рост показателей

Группа «Черкизово», один из крупнейших российских производителей мяса и мясных продуктов отчиталась о росте выручки по итогам 2018г. на 13,5% до 102,6 млрд. руб , операционной прибыли на 60% до 15,5 млрд. руб., чистой прибыли в 2 раза до 12 млрд. руб. Среди крупнейших сегментов наибольший рост выручки пришелся на свиноводство (+26,2%), как за счет физического увеличения продаж, так и за счет роста цен реализации.

«Черкизово» проявляет заметную активность на рынке M&A. В 2018г вышли на рынок Сибири через приобретение крупного производителя мяса птицы «Алтайский бройлер» за 4,6 млрд. руб. Были выкуплены долги «Белой птицы», где компания намеревается перезапустить производство. Экспансия осуществляется за счет увеличения чистого долга на 9,9 млрд рублей до 58,5 млрд руб. Несмотря на рост долга в абсолютном выражении, улучшение прибыльности привело к сокращению коэффициента чистый долг/EBITDA с 3,3 до 2,9.

Дивиденды

Дивидендная политика предусматривает выплату дивидендов не менее 50% от скорректированной чистой прибыли по МСФО при коэффициенте чистый долг/EBITDA ниже 2,5х. По факту за 2018 год рекомендовали дивиденды чуть меньше 50% от прибыли. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет около 10%. Низкая стабильность не позволяет включить акции компании в дивидендную стратегию.

Оценки

С учетом долговой нагрузки «Черкизово» стоит примерно на среднерыночном уровне (EV/EBIT =7,6). Показатели рентабельности не позволяют акциям компании пройти отбор в портфель по стратегии Smart Estimate.

#черкизово #отчетность

Группа «Черкизово», один из крупнейших российских производителей мяса и мясных продуктов отчиталась о росте выручки по итогам 2018г. на 13,5% до 102,6 млрд. руб , операционной прибыли на 60% до 15,5 млрд. руб., чистой прибыли в 2 раза до 12 млрд. руб. Среди крупнейших сегментов наибольший рост выручки пришелся на свиноводство (+26,2%), как за счет физического увеличения продаж, так и за счет роста цен реализации.

«Черкизово» проявляет заметную активность на рынке M&A. В 2018г вышли на рынок Сибири через приобретение крупного производителя мяса птицы «Алтайский бройлер» за 4,6 млрд. руб. Были выкуплены долги «Белой птицы», где компания намеревается перезапустить производство. Экспансия осуществляется за счет увеличения чистого долга на 9,9 млрд рублей до 58,5 млрд руб. Несмотря на рост долга в абсолютном выражении, улучшение прибыльности привело к сокращению коэффициента чистый долг/EBITDA с 3,3 до 2,9.

Дивиденды

Дивидендная политика предусматривает выплату дивидендов не менее 50% от скорректированной чистой прибыли по МСФО при коэффициенте чистый долг/EBITDA ниже 2,5х. По факту за 2018 год рекомендовали дивиденды чуть меньше 50% от прибыли. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет около 10%. Низкая стабильность не позволяет включить акции компании в дивидендную стратегию.

Оценки

С учетом долговой нагрузки «Черкизово» стоит примерно на среднерыночном уровне (EV/EBIT =7,6). Показатели рентабельности не позволяют акциям компании пройти отбор в портфель по стратегии Smart Estimate.

#черкизово #отчетность

{kind=link}

Доход генеральных директоров и медианный доход сотрудников в крупнейших компаниях США.

Больше новых данных можно найти в этой статье Bloomberg: https://www.bloomberg.com/graphics/ceo-pay-ratio/

Больше новых данных можно найти в этой статье Bloomberg: https://www.bloomberg.com/graphics/ceo-pay-ratio/

Башнефть: будущие дивиденды в фокусе внимания

По итогам 2018 года «Башнефть» увеличила выручку на 28% до 860 млрд. руб, операционная прибыль выросла на 21,5% до 119 млрд. руб. Чистая прибыль сократилась почти в 4 раза из-за высокой базы 2017 года, когда показатель был завышен на величину компенсации от «АФК Система» по мировому соглашению. Без учета фактора чистая прибыль выросла более чем на 50%.

Благодаря выплатам от «Системы», у «Башнефти» остается «кэш» на балансе в размере 54 млрд. рублей. От того, каким образом контролирующий акционер «Роснефть» распорядится ими, зависит дальнейший рост стоимости акций «Башнефти».

Дивиденды

Башнефть традиционно платила инвесторам 50% от прибыли по МСФО, однако по итогам 2017г, скорректировала базу на 100 млрд рублей, полученных от Системы. Если коэффициент выплат по итогам 2018г составит 50%, то инвесторы смогут рассчитывать на доходность в 14,5% по обыкновенным акциям и 15,5% по привилегированным. Акции Башнефти проходят в портфель по дивидендной стратегии.

Оценка

По мультипликаторам (P/E=3,5 EV/EBIT=3,5) Башнефть является одной из самых недооцененных в нефтегазовом секторе компаний, уступая по показателям лишь Сургутнефтегазу. Это отражает опасения инвесторов, что менеджмент компании будет непрозрачным и будет вестись без учета интересов миноритарных акционеров. Негативная оценка рынков подразумевает наличие премии в доходности, которую может попробовать получить активный инвестор. Акции компании проходят в портфель по стратегии, рассчитанной на поиск недооцененных компаний.

#Башнефть #отчетность

По итогам 2018 года «Башнефть» увеличила выручку на 28% до 860 млрд. руб, операционная прибыль выросла на 21,5% до 119 млрд. руб. Чистая прибыль сократилась почти в 4 раза из-за высокой базы 2017 года, когда показатель был завышен на величину компенсации от «АФК Система» по мировому соглашению. Без учета фактора чистая прибыль выросла более чем на 50%.

Благодаря выплатам от «Системы», у «Башнефти» остается «кэш» на балансе в размере 54 млрд. рублей. От того, каким образом контролирующий акционер «Роснефть» распорядится ими, зависит дальнейший рост стоимости акций «Башнефти».

Дивиденды

Башнефть традиционно платила инвесторам 50% от прибыли по МСФО, однако по итогам 2017г, скорректировала базу на 100 млрд рублей, полученных от Системы. Если коэффициент выплат по итогам 2018г составит 50%, то инвесторы смогут рассчитывать на доходность в 14,5% по обыкновенным акциям и 15,5% по привилегированным. Акции Башнефти проходят в портфель по дивидендной стратегии.

Оценка

По мультипликаторам (P/E=3,5 EV/EBIT=3,5) Башнефть является одной из самых недооцененных в нефтегазовом секторе компаний, уступая по показателям лишь Сургутнефтегазу. Это отражает опасения инвесторов, что менеджмент компании будет непрозрачным и будет вестись без учета интересов миноритарных акционеров. Негативная оценка рынков подразумевает наличие премии в доходности, которую может попробовать получить активный инвестор. Акции компании проходят в портфель по стратегии, рассчитанной на поиск недооцененных компаний.

#Башнефть #отчетность

{kind=link}

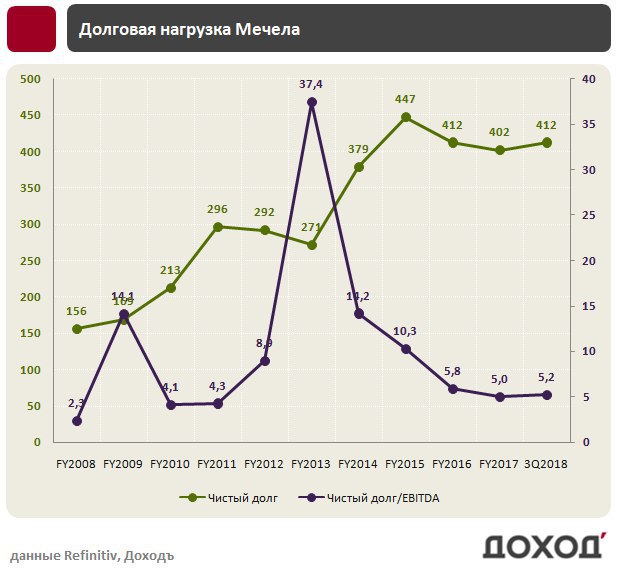

Мечел может расстаться с крупнейшим инвестпроектом Эльгой в 2019 году, чтобы выплатить долги в 2020, пишут Ведомости со ссылкой на пять источников.

В разработку Эльгинского месторождения «Мечел» вложил более 100 млрд руб. Ранее компании пришлось за 34,3 млрд руб. продать 49% Эльги Газпромбанку, чтобы погасить долги. Собеседник Ведомостей оценивает стоимость продажи оставшейся части не более чем в $500 млн.

Совокупный долг Мечела составляет 416 млрд. рублей. Свободный денежный поток компании за последние 12 мес составил 65,1 млрд. руб, из которых 41,2 млрд ушло на выплату процентов, 20 млрд. на погашение долга.

https://www.vedomosti.ru/business/articles/2019/02/19/794580-mechel

В разработку Эльгинского месторождения «Мечел» вложил более 100 млрд руб. Ранее компании пришлось за 34,3 млрд руб. продать 49% Эльги Газпромбанку, чтобы погасить долги. Собеседник Ведомостей оценивает стоимость продажи оставшейся части не более чем в $500 млн.

Совокупный долг Мечела составляет 416 млрд. рублей. Свободный денежный поток компании за последние 12 мес составил 65,1 млрд. руб, из которых 41,2 млрд ушло на выплату процентов, 20 млрд. на погашение долга.

https://www.vedomosti.ru/business/articles/2019/02/19/794580-mechel

{kind=link}

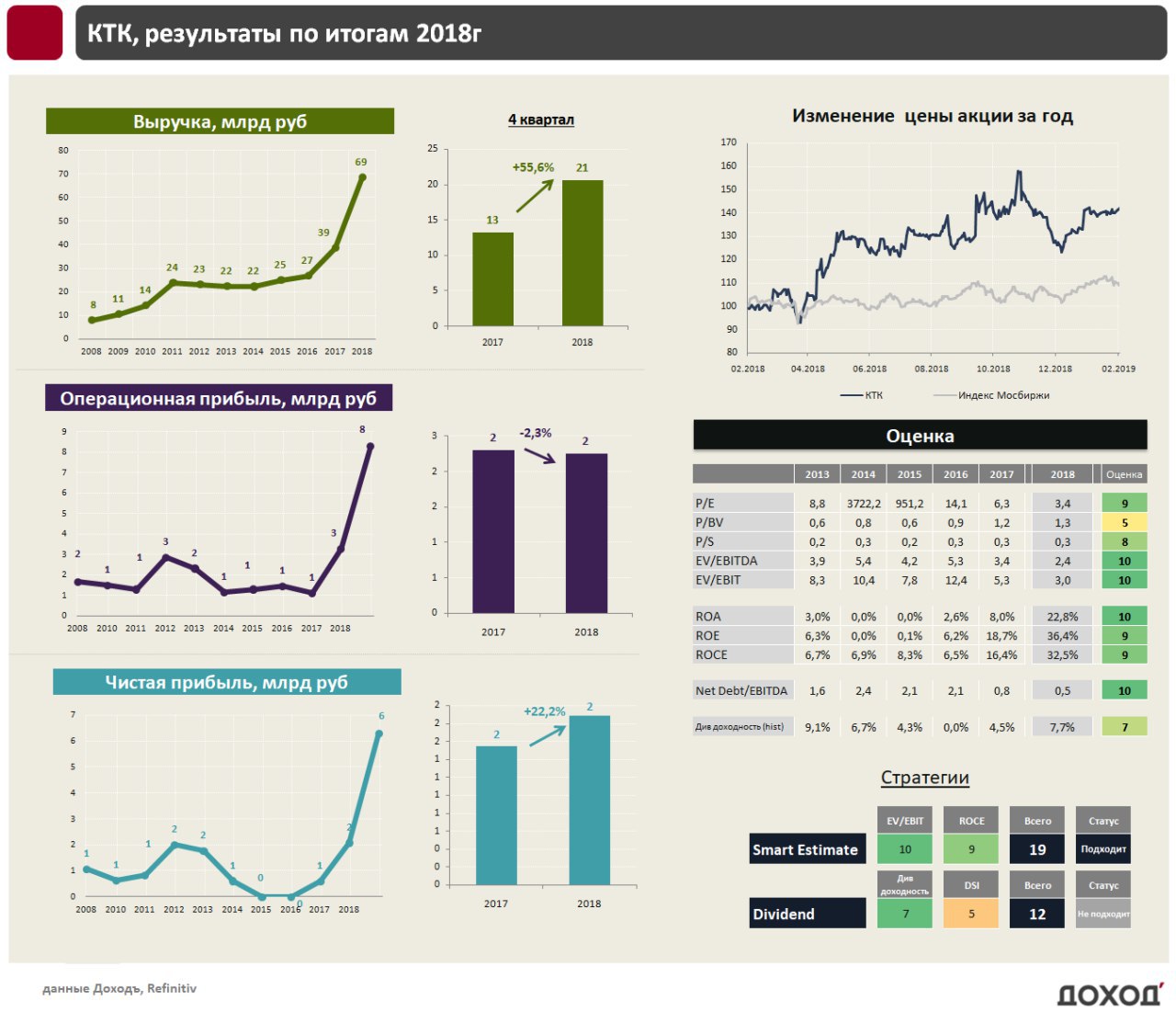

КТК: рост экспортных продаж привел к значительному росту результатов

Производитель энергетического угля «Кузбасская топливная компания» отчиталась о заметном улучшении финансовых показателей. Выручка по итогам 2018 года выросла на 77% до 68,5 млрд. рублей, операционная прибыль выросла в 2,5 раза до 8,3 млрд. рублей, чистая прибыль выросла почти в 3 раза до 6,3 млрд. рублей.

Значительный вклад в рост выручки оказало увеличение продаж угля на 35%, которое в основном пришлось на экспортное направление. При минимальном изменении мировых долларовых цен на уголь в 2018 году позитивное влияние на отчетность компании оказало ослабление курса российского рубля.

Обращаем внимание, что «КТК» почти в два раза увеличила кредиты и займы – с 9,7 млрд. рублей до 22,9 млрд. рублей. Полученные средства хранятся на балансе в качестве «кэша» в размере почти 16 млрд. рублей, что можно объяснить подготовкой к крупной сделке или началом инвестиционной программы.

Дивиденды

Ранее компания планировала направлять на выплату дивидендов не менее 25% чистой прибыли по МСФО, однако в 2018 году убрали этот пункт из дивидендной политики, обозначив приоритет инвестиционным программам. В совокупности с ростом займов это сигнализирует о подготовке к инвестициям и риске снижения коэффициента выплат по сравнению с почти 50% по итогам 2017 года. В базовом сценарии мы ждем, что «КТК» выплатит акционерам 25% от прибыли по итогам 2018 года, что формирует ожидаемую доходность на уровне 7,5%. Этого недостаточно, чтобы попасть в портфель по дивидендной стратегии.

Оценка

Компания входит в топ 10% на российском рынке в недооценке по мультипликаторам (P/E =3,4 EV/EBIT=3) и имеет высокую рентабельность, что позволяет ей уверенно проходить в портфель по стратегии Smart Estimate.

#КТК #отчетность

Производитель энергетического угля «Кузбасская топливная компания» отчиталась о заметном улучшении финансовых показателей. Выручка по итогам 2018 года выросла на 77% до 68,5 млрд. рублей, операционная прибыль выросла в 2,5 раза до 8,3 млрд. рублей, чистая прибыль выросла почти в 3 раза до 6,3 млрд. рублей.

Значительный вклад в рост выручки оказало увеличение продаж угля на 35%, которое в основном пришлось на экспортное направление. При минимальном изменении мировых долларовых цен на уголь в 2018 году позитивное влияние на отчетность компании оказало ослабление курса российского рубля.

Обращаем внимание, что «КТК» почти в два раза увеличила кредиты и займы – с 9,7 млрд. рублей до 22,9 млрд. рублей. Полученные средства хранятся на балансе в качестве «кэша» в размере почти 16 млрд. рублей, что можно объяснить подготовкой к крупной сделке или началом инвестиционной программы.

Дивиденды

Ранее компания планировала направлять на выплату дивидендов не менее 25% чистой прибыли по МСФО, однако в 2018 году убрали этот пункт из дивидендной политики, обозначив приоритет инвестиционным программам. В совокупности с ростом займов это сигнализирует о подготовке к инвестициям и риске снижения коэффициента выплат по сравнению с почти 50% по итогам 2017 года. В базовом сценарии мы ждем, что «КТК» выплатит акционерам 25% от прибыли по итогам 2018 года, что формирует ожидаемую доходность на уровне 7,5%. Этого недостаточно, чтобы попасть в портфель по дивидендной стратегии.

Оценка

Компания входит в топ 10% на российском рынке в недооценке по мультипликаторам (P/E =3,4 EV/EBIT=3) и имеет высокую рентабельность, что позволяет ей уверенно проходить в портфель по стратегии Smart Estimate.

#КТК #отчетность

{kind=link}

Почему диктаторы, которые, по идее, должны были бы опасаться экономических трудностей в стране или недостаточной эффективности силовых структур, назначают некомпетентных друзей или родственников на ключевые экономические и силовые позиции в правительстве? Конечно, некомпетентные министры нередки и в демократических странах, однако большинство историков и политологов соглашаются, что именно для авторитарных режимов характерно низкое качество государственного управления.

Несколько утрируя, можно сказать, что основная проблема авторитарного правителя - не низкая компетентность его министров, но их возможное вероломство. С. Хабер отмечает, что чуть ли не все министры или, по крайней мере, те, кто дорожат своей жизнью, постоянно декларируют свою верность диктатору, даже если при этом они плетут заговор Haber, 2005. П. Брукер находит, что военные перевороты происходят по меньшей мере вдвое чаще в странах с диктатурой, чем в демократических странах Brooker, 2000. Неудивительно, что Р. Винтроб приходит к заключению, что "паранойя - самая характерная черта диктаторов" Wintrobe, 2000. Например, даже перед лицом нарастающей внешней угрозы С. Хуссейн назначал на ключевые позиции и должности некомпетентных лоялистов и блокировал средства сообщения между командирами на поле боя, опасаясь заговора Gordon, Trainor, 2006.

Б. Буэно де Мескита и его коллеги отмечают, что стимулы к измене диктатору зависят от перспектив включения в выигрывающую коалицию после того, как диктатор будет смещен The Logic... 2003. Современная теория принципал-агентских отношений поможет нам объяснить зависимость между некомпетентностью и лояльностью "визирей". Основная идея выглядит так: более компетентный советник может быть легче вовлечен в перспективный заговор, тогда как менее компетентный не сможет оценить вероятность успеха, из-за этого побоится в заговоре участвовать и, таким образом, окажется в равновесии более лояльным. Иными словами, аналогично дискриминирующему монополисту, компетентный визирь различает потенциальных врагов диктатора, в то время как некомпетентный вынужден действовать одинаково по отношению ко всем врагам. Предполагая, что желание визиря принять взятку - то есть предать диктатора - увеличивается как с увеличением размера взятки, так и с повышением вероятности успеха заговора (или победы внешнего врага), диктатор вынужден уравновешивать лояльность (меньшее желание принимать взятку) и компетентность (большую способность предавать за ту же взятку).

Описанный механизм действует не только в авторитарных режимах. Аналогичные соображения распространяются и на корпоративный сектор: любой начальник, например директор фирмы, которого беспокоит возможность нелояльности со стороны подчиненного, будет нанимать подчиненного средних способностей в ущерб очень способным.

Г. Егоров, К. Сонин, Диктаторы и визири: экономическая теория лояльности и компетентности, 2008.

Несколько утрируя, можно сказать, что основная проблема авторитарного правителя - не низкая компетентность его министров, но их возможное вероломство. С. Хабер отмечает, что чуть ли не все министры или, по крайней мере, те, кто дорожат своей жизнью, постоянно декларируют свою верность диктатору, даже если при этом они плетут заговор Haber, 2005. П. Брукер находит, что военные перевороты происходят по меньшей мере вдвое чаще в странах с диктатурой, чем в демократических странах Brooker, 2000. Неудивительно, что Р. Винтроб приходит к заключению, что "паранойя - самая характерная черта диктаторов" Wintrobe, 2000. Например, даже перед лицом нарастающей внешней угрозы С. Хуссейн назначал на ключевые позиции и должности некомпетентных лоялистов и блокировал средства сообщения между командирами на поле боя, опасаясь заговора Gordon, Trainor, 2006.

Б. Буэно де Мескита и его коллеги отмечают, что стимулы к измене диктатору зависят от перспектив включения в выигрывающую коалицию после того, как диктатор будет смещен The Logic... 2003. Современная теория принципал-агентских отношений поможет нам объяснить зависимость между некомпетентностью и лояльностью "визирей". Основная идея выглядит так: более компетентный советник может быть легче вовлечен в перспективный заговор, тогда как менее компетентный не сможет оценить вероятность успеха, из-за этого побоится в заговоре участвовать и, таким образом, окажется в равновесии более лояльным. Иными словами, аналогично дискриминирующему монополисту, компетентный визирь различает потенциальных врагов диктатора, в то время как некомпетентный вынужден действовать одинаково по отношению ко всем врагам. Предполагая, что желание визиря принять взятку - то есть предать диктатора - увеличивается как с увеличением размера взятки, так и с повышением вероятности успеха заговора (или победы внешнего врага), диктатор вынужден уравновешивать лояльность (меньшее желание принимать взятку) и компетентность (большую способность предавать за ту же взятку).

Описанный механизм действует не только в авторитарных режимах. Аналогичные соображения распространяются и на корпоративный сектор: любой начальник, например директор фирмы, которого беспокоит возможность нелояльности со стороны подчиненного, будет нанимать подчиненного средних способностей в ущерб очень способным.

Г. Егоров, К. Сонин, Диктаторы и визири: экономическая теория лояльности и компетентности, 2008.

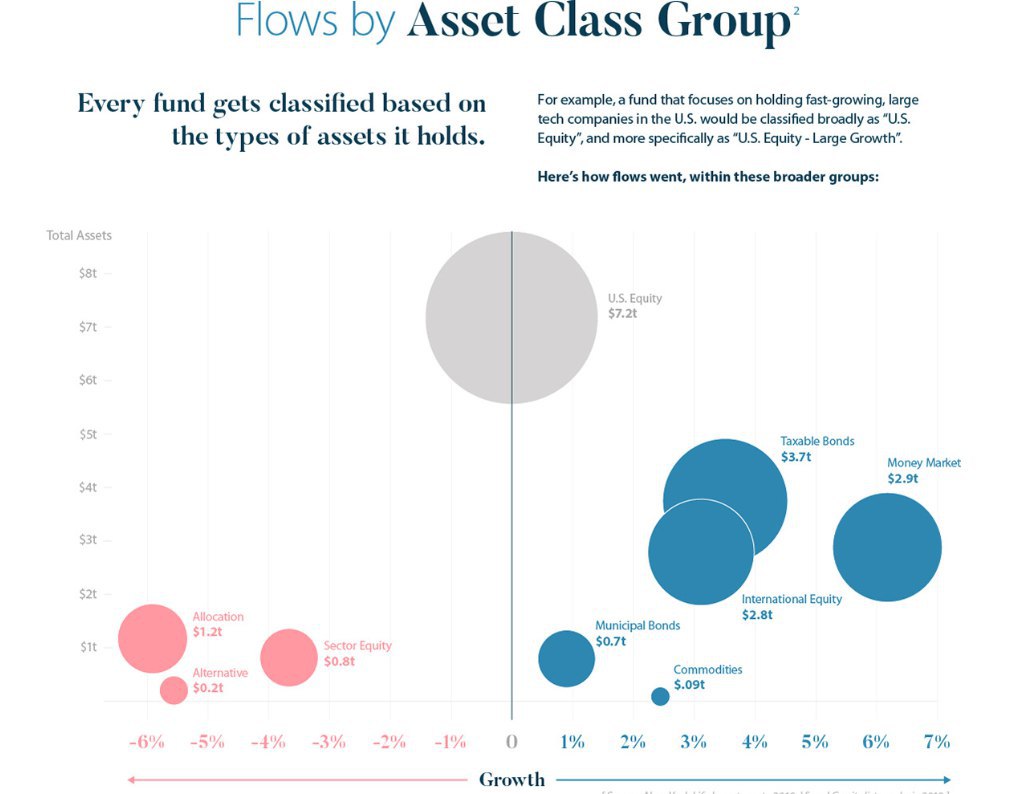

В какие фонды инвесторы в США вкладывали деньги в 2018 году по классам активов. Новая реальность - с повышением краткосрочных ставок денежный рынок становится все популярнее.

https://www.visualcapitalist.com/where-investors-put-their-money-in-2018/

https://www.visualcapitalist.com/where-investors-put-their-money-in-2018/

{kind=link}