ММК: сильные показатели по итогам всего 2018 года, но есть ухудшение в 4 квартале

Снижение курса рубля не компенсировало падение мировых цен на сталь в отчетности Магнитогорского металлургического комбината. Выручка в рублях в квартальном выражении не изменилась, чистая прибыль сократилась на 35%. В годовом выражении все ключевые показатели продолжают показывать умеренно позитивный прирост, обновляя исторические максимумы.

Капитальные вложения ММК в долларах в 2019г увеличились на 30%, однако, в отличие от Северстали, компания планирует сохранить их на прежнем уровне в 2019 году.

Дивиденды

ММК в 2018 году направляла на выплату квартальных дивидендов 100% свободного денежного потока. За 4 квартал показатель составил около 16 млрд. рублей. Если коэффициент выплат будет сохранен, то доходность квартальных дивидендов составит 3,2%.

Объем денежных средств на балансе полностью покрывает долг группы. Коэффициент Чистый долг/EBITDA на конец 2018 года близок к нулю. Это позволит компании без проблем продолжить выплачивать свободный денежный поток на дивиденды. Мы ожидаем дивидендную доходность акций в ближайшие 12 месяцев на уровне более 11%. С учетом рейтинга по стабильности этого достаточно для попадания в портфель по дивидендной стратегии.

Завтра, 8 февраля Совет директоров ММК объявит о своем решении по дивидендным выплатам за 4 квартал

Мультипликаторы

Компания немного недооценена относительно средних показателей для российcких компаний (P/E =5,9; EV/EBIT=5,7), в тоже время ММК имеет высокий коэффициент рентабельности. Это позволяет акциям попадать в портфель Smart Estimate.

#ММК #отчетность

Снижение курса рубля не компенсировало падение мировых цен на сталь в отчетности Магнитогорского металлургического комбината. Выручка в рублях в квартальном выражении не изменилась, чистая прибыль сократилась на 35%. В годовом выражении все ключевые показатели продолжают показывать умеренно позитивный прирост, обновляя исторические максимумы.

Капитальные вложения ММК в долларах в 2019г увеличились на 30%, однако, в отличие от Северстали, компания планирует сохранить их на прежнем уровне в 2019 году.

Дивиденды

ММК в 2018 году направляла на выплату квартальных дивидендов 100% свободного денежного потока. За 4 квартал показатель составил около 16 млрд. рублей. Если коэффициент выплат будет сохранен, то доходность квартальных дивидендов составит 3,2%.

Объем денежных средств на балансе полностью покрывает долг группы. Коэффициент Чистый долг/EBITDA на конец 2018 года близок к нулю. Это позволит компании без проблем продолжить выплачивать свободный денежный поток на дивиденды. Мы ожидаем дивидендную доходность акций в ближайшие 12 месяцев на уровне более 11%. С учетом рейтинга по стабильности этого достаточно для попадания в портфель по дивидендной стратегии.

Завтра, 8 февраля Совет директоров ММК объявит о своем решении по дивидендным выплатам за 4 квартал

Мультипликаторы

Компания немного недооценена относительно средних показателей для российcких компаний (P/E =5,9; EV/EBIT=5,7), в тоже время ММК имеет высокий коэффициент рентабельности. Это позволяет акциям попадать в портфель Smart Estimate.

#ММК #отчетность

{kind=link}

Сегодня в 13:30 заседание ЦБ, по итогам которого ключевая ставка, скорее всего, останется на уровне 7,75%. Мы подготовили мнение о том, как изменятся ставки в течение года и как это отразится на доходностях долгового рынка.

https://vk.com/@dohod_ru-obzor-inflyacii-i-procentnyh-stavok-pered-zasedaniem-cb

https://vk.com/@dohod_ru-obzor-inflyacii-i-procentnyh-stavok-pered-zasedaniem-cb

Vk

Обзор инфляции и процентных ставок перед заседанием ЦБ

· Стабилизация долгового рынка делает маловероятным ужесточение денежной политики по итогам заседания ЦБ в феврале. Мы ждем, что ключевая ставка останется на уровне 7,75%.

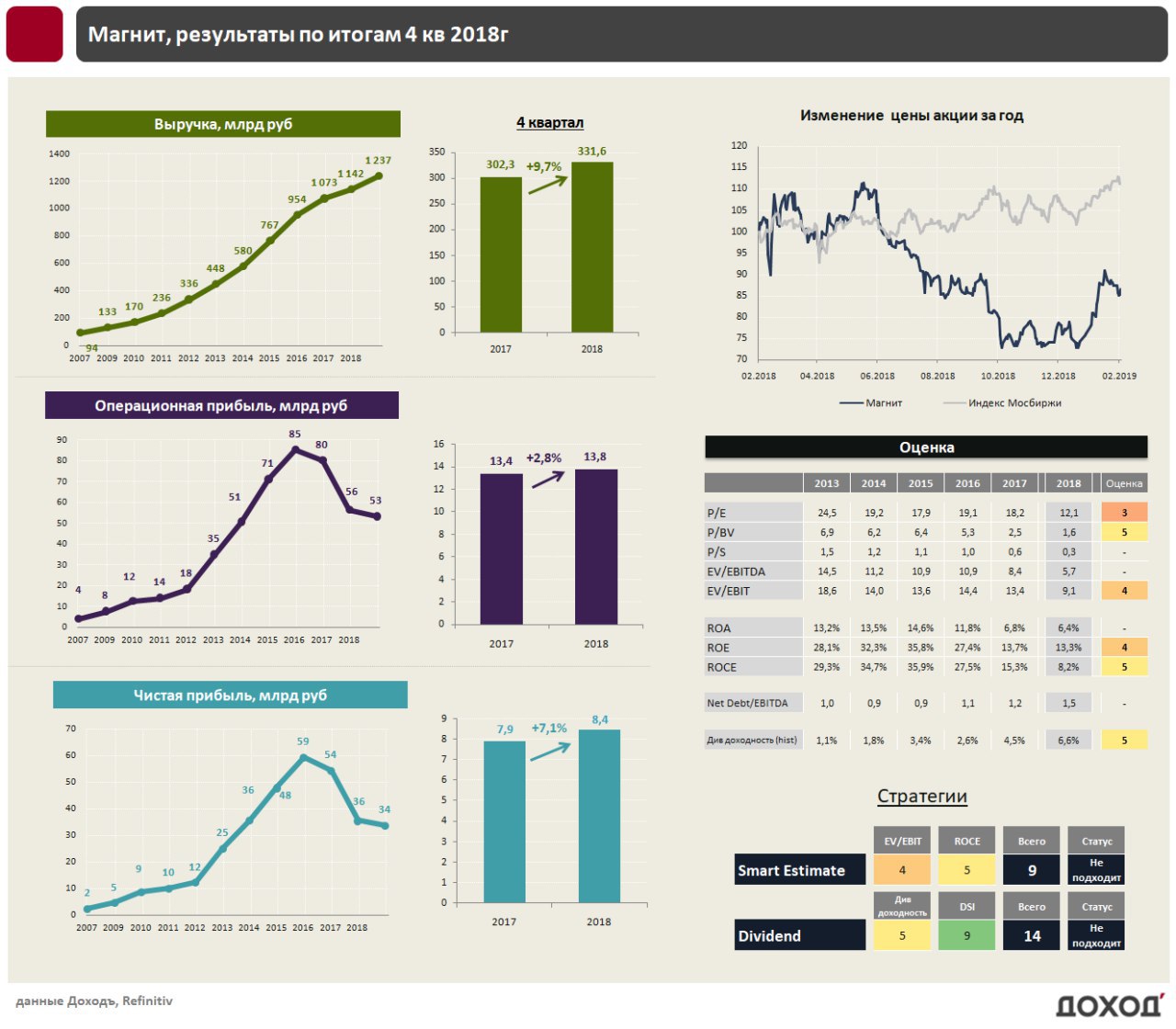

Магнит: Первый рост показателей в 4 квартале 2018г за несколько лет

По итогам 2018 года Магнит показал скромный рост выручки по сравнению с конкурентами. Рост показателя составил 8,2% по сравнению с 18,5% у лидера рынка X5.Сопоставимые продажи (без учета открытия новых магазинов) за год снизились на 2,5%, но в 4 квартале показатель показал первый рост за последние два года на 0,6%.

Прибыль ритейлера в 2018 году продолжила падение. Позитив можно найти в том, что темпы снижения замедлились - операционная прибыль за год упала на 7,9%, чистая прибыль на 4,9%. Кроме того, результаты 4 квартала даже показали небольшой прирост.

Оценка

Магнит стоит дорого по мультипликаторам (EV/EBIT=9,1;P/E=12,1), отражая ожидания рынка по способности ритейлера восстановить финансовые показатели в течение ближайших лет. Последние результаты говорят скорее об остановке падения, говорить о полноценном восстановлении преждевременно.

Дивиденды

Магнит ожидает положительного свободного денежного потока в 2019 году и ориентируется на выплату дивидендов в размере 28-29 млрд рублей, сообщили журналистам в компании. Это сформировало бы дивидендную доходность на уровне около 7%.

Отметим, что компания находится в острой конкуренции в стагнирующей отрасли и вынуждена занимать для финансирования реконструкции магазинов. Чистый долг компании в 2018 году увеличился на 27 млрд рублей, что привело к росту показателя Чистый долг/EBITDA до 1,5. В такой ситуации выплата заявленного уровня дивидендов выглядит не самым очевидным решением. Мы полагаем, что существуют риски более низких выплат инвесторам. Магнит не входит в портфель по дивидендной стратегии.

#Магнит #отчетность

По итогам 2018 года Магнит показал скромный рост выручки по сравнению с конкурентами. Рост показателя составил 8,2% по сравнению с 18,5% у лидера рынка X5.Сопоставимые продажи (без учета открытия новых магазинов) за год снизились на 2,5%, но в 4 квартале показатель показал первый рост за последние два года на 0,6%.

Прибыль ритейлера в 2018 году продолжила падение. Позитив можно найти в том, что темпы снижения замедлились - операционная прибыль за год упала на 7,9%, чистая прибыль на 4,9%. Кроме того, результаты 4 квартала даже показали небольшой прирост.

Оценка

Магнит стоит дорого по мультипликаторам (EV/EBIT=9,1;P/E=12,1), отражая ожидания рынка по способности ритейлера восстановить финансовые показатели в течение ближайших лет. Последние результаты говорят скорее об остановке падения, говорить о полноценном восстановлении преждевременно.

Дивиденды

Магнит ожидает положительного свободного денежного потока в 2019 году и ориентируется на выплату дивидендов в размере 28-29 млрд рублей, сообщили журналистам в компании. Это сформировало бы дивидендную доходность на уровне около 7%.

Отметим, что компания находится в острой конкуренции в стагнирующей отрасли и вынуждена занимать для финансирования реконструкции магазинов. Чистый долг компании в 2018 году увеличился на 27 млрд рублей, что привело к росту показателя Чистый долг/EBITDA до 1,5. В такой ситуации выплата заявленного уровня дивидендов выглядит не самым очевидным решением. Мы полагаем, что существуют риски более низких выплат инвесторам. Магнит не входит в портфель по дивидендной стратегии.

#Магнит #отчетность

{kind=link}

НЛМК: рекордные результаты по прибыли и рентабельности в 2018г.

По итогам 2018г долларовая выручка НЛМК выросла на 20%, операционная прибыль - на 35%, чистая прибыль – на 54%. Результаты в рублевом выражении оказались еще лучше. Немного ухудшил итоговые показатели 4 квартал из-за падения цен на сталь.

Оценка

Компания стоит на среднерыночном уровне по мультипликатору EV/EBIT (5,2). При этом показатели эффективности на данный момент являются одними из лучших на российском рынке. Компания впервые за 10 лет достигла показателя рентабельности по EBIТDA в 30%. НЛМК входит в портфель, ориентированный на покупку дешевых компаний с высокой эффективностью.

Дивиденды

Долговая нагрузка компании находится на относительно низком уровне – показатель Чистый долг/EBITDA по нашим расчетам ниже 0,4. Компания заявила о намерении увеличить капзатраты до $1-1,1 млрд., что может привести к сокращению свободного денежного потока на 20-30% и снижению дивидендов. Тем не менее, даже в таком сценарии ожидаемой доходности достаточно, чтобы попасть в портфель по дивидендной стратегии.

За 4 квартал менеджмент НЛМК рекомендовал направить 100% свободного денежного потока на дивиденды. Ожидаемая доходность выплат составит 3,5%.

#НЛМК #отчетность

По итогам 2018г долларовая выручка НЛМК выросла на 20%, операционная прибыль - на 35%, чистая прибыль – на 54%. Результаты в рублевом выражении оказались еще лучше. Немного ухудшил итоговые показатели 4 квартал из-за падения цен на сталь.

Оценка

Компания стоит на среднерыночном уровне по мультипликатору EV/EBIT (5,2). При этом показатели эффективности на данный момент являются одними из лучших на российском рынке. Компания впервые за 10 лет достигла показателя рентабельности по EBIТDA в 30%. НЛМК входит в портфель, ориентированный на покупку дешевых компаний с высокой эффективностью.

Дивиденды

Долговая нагрузка компании находится на относительно низком уровне – показатель Чистый долг/EBITDA по нашим расчетам ниже 0,4. Компания заявила о намерении увеличить капзатраты до $1-1,1 млрд., что может привести к сокращению свободного денежного потока на 20-30% и снижению дивидендов. Тем не менее, даже в таком сценарии ожидаемой доходности достаточно, чтобы попасть в портфель по дивидендной стратегии.

За 4 квартал менеджмент НЛМК рекомендовал направить 100% свободного денежного потока на дивиденды. Ожидаемая доходность выплат составит 3,5%.

#НЛМК #отчетность

{kind=link}

Русал оказался лидером роста среди компаний индекса Мосбиржи за неделю.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

С позиции экономики мир был совсем иным, когда Джордж Буш только пришел к власти в январе 2001 года. В ревущие девяностые многие верили, что интернет радикально трансформирует все вокруг. Увеличение производительности, которое в период с начала семидесятых до начала девяностых держалось на уровне 1,5 процента в год, возросло до 3 процентов. Во время второго срока Билла Клинтона увеличение производительности в промышленности иногда превышало 6 процентов. Председатель Федерального резерва Алан Гринспен возвещал эпоху Новой экономики и постоянное увеличение производительности благодаря тому, что Интернет изменил старые модели ведения бизнеса. Другие и вовсе предрекали конец экономическим циклам. Гринспен открыто высказывал свои переживания по поводу того, как он будет проводить кредитно-денежную политику, когда государственный долг будет полностью выплачен.

Д.Стиглиц, Великое разделение, 2015

Д.Стиглиц, Великое разделение, 2015

Почему "покупка американского" сделает жизнь американцев более благополучной? Разумеется этого не произойдет, утверждает экономист Майкл Кокс из Федерального резервного банка Далласа.

"В стране широко распространен миф, что для американцев лучше тратить свои деньги дома, чем за границей. Лучший способ показать ложность этого аргумента - довести его до логически предельного варианта. Если для меня лучше тратить свои деньги здесь, чем в других странах, то еще лучше покупать в Техасе, а не в Нью-Йорке, покупать в Далласе, а не в Хьюстоне... Покупать только в моем собственном районе... Покупать только то, что изготавливает моя семья... Потреблять только то, что я сам могу произвести. И что мы получим в этом случае? Одинокого и бедного человека".

Макконнел К.Р., Брю С.Л., Экономикс, 2008

"В стране широко распространен миф, что для американцев лучше тратить свои деньги дома, чем за границей. Лучший способ показать ложность этого аргумента - довести его до логически предельного варианта. Если для меня лучше тратить свои деньги здесь, чем в других странах, то еще лучше покупать в Техасе, а не в Нью-Йорке, покупать в Далласе, а не в Хьюстоне... Покупать только в моем собственном районе... Покупать только то, что изготавливает моя семья... Потреблять только то, что я сам могу произвести. И что мы получим в этом случае? Одинокого и бедного человека".

Макконнел К.Р., Брю С.Л., Экономикс, 2008

Почему Роснефть против сделки с ОПЕК

Участники соглашения ОПЕК об ограничении добычи нефти и присоединившиеся к нему страны создали для США преференции. Это стало стратегической угрозой для развития российской нефтяной отрасли, написал главный исполнительный директор «Роснефти» Игорь Сечин президенту России Владимиру Путину в конце декабря. О письме «Ведомостям» рассказали три федеральных чиновника. Это же письмо цитирует агентство Reuters.

Сечин тревожится, что доля российской нефти на мировом рынке падает – с 16,3% в 1990 г. до 12% в 2018 г., потребители переориентируются с российской нефти на другие сорта, это может сделать необратимой потерю российскими компаниями рыночной доли.

Участники соглашения стран ОПЕК и не-ОПЕК договорились сократить добычу с 2017 г. Действие соглашения дважды продлевалось. К маю 2019 г. Россия должна снизить добычу на 2% от октября 2018 г. – до 11,2 млн барр. в сутки.

Сечин уверяет, что американские нефтяники резко увеличили добычу благодаря снижению налоговой нагрузки и стимулированию инвестиций. В США нагрузка – 35%, а в России – более 80%, говорит еще один собеседник «Ведомостей», знакомый с содержанием письма.

По мнению Сечина, американские производители получат возможность резко увеличить добычу и экспорт нефти в конце 2019-го – начале 2020 г., когда будут введены в эксплуатацию трубопроводы от центра добычи сланцевой нефти к портам в Мексиканском заливе.

https://www.vedomosti.ru/business/articles/2019/02/10/793740-rosneft-opek

Участники соглашения ОПЕК об ограничении добычи нефти и присоединившиеся к нему страны создали для США преференции. Это стало стратегической угрозой для развития российской нефтяной отрасли, написал главный исполнительный директор «Роснефти» Игорь Сечин президенту России Владимиру Путину в конце декабря. О письме «Ведомостям» рассказали три федеральных чиновника. Это же письмо цитирует агентство Reuters.

Сечин тревожится, что доля российской нефти на мировом рынке падает – с 16,3% в 1990 г. до 12% в 2018 г., потребители переориентируются с российской нефти на другие сорта, это может сделать необратимой потерю российскими компаниями рыночной доли.

Участники соглашения стран ОПЕК и не-ОПЕК договорились сократить добычу с 2017 г. Действие соглашения дважды продлевалось. К маю 2019 г. Россия должна снизить добычу на 2% от октября 2018 г. – до 11,2 млн барр. в сутки.

Сечин уверяет, что американские нефтяники резко увеличили добычу благодаря снижению налоговой нагрузки и стимулированию инвестиций. В США нагрузка – 35%, а в России – более 80%, говорит еще один собеседник «Ведомостей», знакомый с содержанием письма.

По мнению Сечина, американские производители получат возможность резко увеличить добычу и экспорт нефти в конце 2019-го – начале 2020 г., когда будут введены в эксплуатацию трубопроводы от центра добычи сланцевой нефти к портам в Мексиканском заливе.

https://www.vedomosti.ru/business/articles/2019/02/10/793740-rosneft-opek

{kind=link}

Полюс золото: добыча растет, чистая прибыль падает

Крупнейший производитель золота в России «Полюс золото» отчитался о росте рублевой выручки в 2018 году на 16,4%, операционной прибыли - на 14,1%. Чистая прибыль упала >2 раза из-за переоценки валютного долга компании.

Результаты в долларах оказались слабее: выручка выросла лишь на 7%, операционная прибыль на 4,7%. Негативно повлияла динамика мировых цен на золото: несмотря на их рост во втором полугодии, цена драгоценного металла за 2018 год снизилась на 2%.

«Полюс золото» ожидаемо показала сильные результаты по увеличению добычи на 13% в 2018 году. В 2019 году показатель вырастет еще на 15%, после этого стабилизируется.

Дивиденды

Дивидендная политика компании подразумевает выплату дивидендов на уровне 30% EBITDA, но не менее $550 млн при коэффициенте чистого долга/EBITDA ниже 2,5х. Свободный денежный поток Полюса за 2018г составил $672 млн., что позволяет без проблем выплачивать акционерам заявленный уровень дивидендов с ожидаемой доходностью около 5,7%. Этого недостаточно, чтобы попасть в портфель по дивидендной стратегии.

За 2 полугодие 2018 года Совет директоров компании намерен направить на дивиденды $296 млн., что составит около 145 рублей на акцию с доходностью 2,7%.

Оценки

Компания стоит дорого по мультипликаторам (P/E=24,9; EV/EBIT=9,9), однако высокая рентабельность позволяла ей ранее проходить в портфель по стратегии Smart Estimate. После роста акций в последние месяцы Полюс выпал из списка кандидатов в стратегию и, вероятно, покинет портфель по итогам ребалансировки в I квартале года.

#ПолюсЗолото #отчетность

Крупнейший производитель золота в России «Полюс золото» отчитался о росте рублевой выручки в 2018 году на 16,4%, операционной прибыли - на 14,1%. Чистая прибыль упала >2 раза из-за переоценки валютного долга компании.

Результаты в долларах оказались слабее: выручка выросла лишь на 7%, операционная прибыль на 4,7%. Негативно повлияла динамика мировых цен на золото: несмотря на их рост во втором полугодии, цена драгоценного металла за 2018 год снизилась на 2%.

«Полюс золото» ожидаемо показала сильные результаты по увеличению добычи на 13% в 2018 году. В 2019 году показатель вырастет еще на 15%, после этого стабилизируется.

Дивиденды

Дивидендная политика компании подразумевает выплату дивидендов на уровне 30% EBITDA, но не менее $550 млн при коэффициенте чистого долга/EBITDA ниже 2,5х. Свободный денежный поток Полюса за 2018г составил $672 млн., что позволяет без проблем выплачивать акционерам заявленный уровень дивидендов с ожидаемой доходностью около 5,7%. Этого недостаточно, чтобы попасть в портфель по дивидендной стратегии.

За 2 полугодие 2018 года Совет директоров компании намерен направить на дивиденды $296 млн., что составит около 145 рублей на акцию с доходностью 2,7%.

Оценки

Компания стоит дорого по мультипликаторам (P/E=24,9; EV/EBIT=9,9), однако высокая рентабельность позволяла ей ранее проходить в портфель по стратегии Smart Estimate. После роста акций в последние месяцы Полюс выпал из списка кандидатов в стратегию и, вероятно, покинет портфель по итогам ребалансировки в I квартале года.

#ПолюсЗолото #отчетность

{kind=link}

ММК рекомендовал дивиденды за 4 квартал 2018 года в размере 1,398 руб. на акцию. Общая сумма дивидендов по итогам 2018 года составила около 66 млрд. руб., что соответствует 100% свободного денежного потока.

Текущая дивидендная доходность на уровне 12%, доходность по итогам 4 квартала 3,2%. С учетом стабильности выплат компания проходит в наш дивидендный портфель.

https://dohod.ru/ik/analytics/dividend/magn

Текущая дивидендная доходность на уровне 12%, доходность по итогам 4 квартала 3,2%. С учетом стабильности выплат компания проходит в наш дивидендный портфель.

https://dohod.ru/ik/analytics/dividend/magn

{kind=link}

Эта вечная облигация была выпущена в 1648 году компанией Hoogheemraadschap Lekdijk Bovendams, которая занималась водоснабжением в Нидерландах.

В настоящее время держателем облигации является Йельский Университет. Выплаты идут до сих пор.

Облигация номиналом в 1000 гульденов была выпущена 15 мая 1648 года и выписана на козье шкуре. Согласно первоначальным условиям, по облигации выплачивался купон в 5% годовых на вечность. Процентная ставка была снижена до 3,5%, а затем 2,5% в течение 17-го века. Процентные платежи регистрировались непосредственно на облигации.

Йельский Университет приобрел облигацию в 2003 году. В 2015 году Герт Рувенхорст, профессор корпоративных финансов и заместитель директора Международного центра финансов, взял облигацию в Нидерланды, чтобы забрать проценты за предыдущих 26 лет. И ему заплатили.

https://news.yale.edu/2015/09/22/living-artifact-dutch-golden-age-yale-s-367-year-old-water-bond-still-pays-interest

В настоящее время держателем облигации является Йельский Университет. Выплаты идут до сих пор.

Облигация номиналом в 1000 гульденов была выпущена 15 мая 1648 года и выписана на козье шкуре. Согласно первоначальным условиям, по облигации выплачивался купон в 5% годовых на вечность. Процентная ставка была снижена до 3,5%, а затем 2,5% в течение 17-го века. Процентные платежи регистрировались непосредственно на облигации.

Йельский Университет приобрел облигацию в 2003 году. В 2015 году Герт Рувенхорст, профессор корпоративных финансов и заместитель директора Международного центра финансов, взял облигацию в Нидерланды, чтобы забрать проценты за предыдущих 26 лет. И ему заплатили.

https://news.yale.edu/2015/09/22/living-artifact-dutch-golden-age-yale-s-367-year-old-water-bond-still-pays-interest

{kind=link}

В 2014 году британское правительство объявило о планах погасить множество долгов, взятых начиная еще с начала XVIII века.

Эти долги существовали в форме вечных облигаций, а именно «4%-ного консолидированного займа», который в 1927 году выпустило казначейство (тогда его канцлером был Уинстон Черчилль) для рефинансирования национальных военных облигаций периода первой мировой войны.

Однако эти 4%-ные бумаги включали в себя больше, чем просто долг десятилетней давности. Благодаря множеству последовательностей государственного рефинансирования и консолидации самых разных долговых обязательств они собрали в себя заимствования со времен Наполеоновских и Крымских войн, займы 1847 года для помощи Ирландии во время Великого голода, и даже деньги, выплачиваемые для компенсации рабовладельцам после принятия Закона 1835 года об упразднении рабства в Великобритании.

Самым старым долгом внутри этих облигаций является правительственная помощь, оказанная после краха Компании Южных морей, вызванного паникой на фондовом рынке в 1720 году.

В 2014 году канцлер казначейства Великобритании сообщил, что более 11 000 держателей этих облигаций все еще получают проценты по этому многовековому долгу.

Эти долги существовали в форме вечных облигаций, а именно «4%-ного консолидированного займа», который в 1927 году выпустило казначейство (тогда его канцлером был Уинстон Черчилль) для рефинансирования национальных военных облигаций периода первой мировой войны.

Однако эти 4%-ные бумаги включали в себя больше, чем просто долг десятилетней давности. Благодаря множеству последовательностей государственного рефинансирования и консолидации самых разных долговых обязательств они собрали в себя заимствования со времен Наполеоновских и Крымских войн, займы 1847 года для помощи Ирландии во время Великого голода, и даже деньги, выплачиваемые для компенсации рабовладельцам после принятия Закона 1835 года об упразднении рабства в Великобритании.

Самым старым долгом внутри этих облигаций является правительственная помощь, оказанная после краха Компании Южных морей, вызванного паникой на фондовом рынке в 1720 году.

В 2014 году канцлер казначейства Великобритании сообщил, что более 11 000 держателей этих облигаций все еще получают проценты по этому многовековому долгу.

{kind=link}

Иностранные инвесторы активно покупали и ОФЗ в январе.

За месяц они купили российский госдолг на 55 млрд руб., это максимум с января 2018 г. В результате доходность длинных выпусков снизилась на 0,5-0,6%. При этом только половину ОФЗ нерезиденты купили на аукционах, остальное – на вторичном рынке, где приток средств нерезидентов произошел впервые за последний год.

За месяц они купили российский госдолг на 55 млрд руб., это максимум с января 2018 г. В результате доходность длинных выпусков снизилась на 0,5-0,6%. При этом только половину ОФЗ нерезиденты купили на аукционах, остальное – на вторичном рынке, где приток средств нерезидентов произошел впервые за последний год.

{kind=link}

Доходность ETF на рынки акций стран в $ c 2008 года:

США +155%

Япония +29%

Франция +19%

Китай +14%

UK +14%

Германия +12%

Испания -14%

Бразилия -21%

Италия -37%

Россия -42%

включая дивиденды via Twitter @charliebilello

США +155%

Япония +29%

Франция +19%

Китай +14%

UK +14%

Германия +12%

Испания -14%

Бразилия -21%

Италия -37%

Россия -42%

включая дивиденды via Twitter @charliebilello