Северсталь. Умеренный позитив в отчетности, рост инвестиций в фокусе внимания.

Последние результаты

Северсталь показала умеренно хорошие результаты по итогам 4 квартала 2018г, нарастив рублевую выручку на 15,7%, операционную прибыль на 40,3% в годовом выражении. Снижение мировых цен на сталь было компенсировано ослаблением курса российской валюты. В долларах результаты скромнее – падение выручки на 3,6%, операционной прибыли на 1,3% в годовом выражении.

Увеличение инвестиций

В 2019 году компания начинает новый цикл, увеличив инвестиции более чем в 2 раза до $1,4 млрд. Для этого планируют выйти на рынок заимствований, что должно позволить сохранить высокий уровень дивидендов.

Дивиденды

Мы ждем, что до конца 2019 года показатель Чистый долг/EBITDA останется на уровне ниже 1, что позволит выплачивать весь «нормализованный» свободный денежный поток в качестве дивидендов. Показатель составит 90-100 млрд. рублей в базовом сценарии, что почти на четверть меньше уровня дивидендов в 2018 году, но подразумевает дивидендную доходность в ближайший год >11%. Учитывая высокий коэффициент стабильности выплат, компания остается в портфеле по дивидендной стратегии.

Мультипликаторы

Компания немного недооценена относительно средних показателей для российcких компаний (P/E =6,3; EV/EBIT=5,2), в тоже время по рентабельности Северсталь попадает в топ 10% самых эффективных компаний. Это позволяет акциям попадать в портфель Smart Estimate.

#Северсталь #отчетность

Последние результаты

Северсталь показала умеренно хорошие результаты по итогам 4 квартала 2018г, нарастив рублевую выручку на 15,7%, операционную прибыль на 40,3% в годовом выражении. Снижение мировых цен на сталь было компенсировано ослаблением курса российской валюты. В долларах результаты скромнее – падение выручки на 3,6%, операционной прибыли на 1,3% в годовом выражении.

Увеличение инвестиций

В 2019 году компания начинает новый цикл, увеличив инвестиции более чем в 2 раза до $1,4 млрд. Для этого планируют выйти на рынок заимствований, что должно позволить сохранить высокий уровень дивидендов.

Дивиденды

Мы ждем, что до конца 2019 года показатель Чистый долг/EBITDA останется на уровне ниже 1, что позволит выплачивать весь «нормализованный» свободный денежный поток в качестве дивидендов. Показатель составит 90-100 млрд. рублей в базовом сценарии, что почти на четверть меньше уровня дивидендов в 2018 году, но подразумевает дивидендную доходность в ближайший год >11%. Учитывая высокий коэффициент стабильности выплат, компания остается в портфеле по дивидендной стратегии.

Мультипликаторы

Компания немного недооценена относительно средних показателей для российcких компаний (P/E =6,3; EV/EBIT=5,2), в тоже время по рентабельности Северсталь попадает в топ 10% самых эффективных компаний. Это позволяет акциям попадать в портфель Smart Estimate.

#Северсталь #отчетность

{kind=link}

Мы продолжаем рассказывать о том, как управляем портфелем облигаций (предыдущие посты: #доходъумныйпортфель). Здесь речь пойдет о механике формирования портфелей.

На практике мы оцениваем следующие параметры для каждой облигации на рынке:

- Кредитный риск. Мы разработали собственную методику определения кредитного качества, основанную на симбиозе рейтингов кредитных агентств и модели Альтмана.

- Ценовой риск - дюрацию и выпуклость через год.

- Справедливую стоимость сегодня и через год (приведенную стоимость денежных потоков).

Разница между справедливой стоимостью облигации и ее текущей ценой формирует дополнительную ожидаемую доходность (положительную или отрицательную) от ценовой переоценки бумаги.

Разница между доходностью облигации и средней доходностью облигаций с данным кредитным рейтингом (для данной дюрации) формирует дополнительную ожидаемую доходность от переоценки кредитного качества бумаги.

Теперь, зная сколько принесёт нам конкретная облигация от выплаты купонов, ценовой переоценки и переоценки кредитного качества, мы можем сравнить все бумаги по ожидаемой полной доходности.

Теперь, мы определяем тип бумаг, подходящий для данного портфеля (государственные, корпоративные, мусорные и т.п.) и получаем соответствующий список.

Для каждой бумаги в таком списке определяется максимальная доля в портфеле (по умолчанию она равна 7%, но для высокорискованных облигаций она может быть равна всего 0.5% или 1%). Тоже самое относится и к ограничению доли на бумаги одного, связанных эмитентов или бумаги одной отрасли.

Мы также требуем, чтобы в портфеле было не менее 15 бумаг (иногда 20), а кредитный рейтинг портфеля не был существенно меньше, чем у бенчмарка.

А самое главное - мы устанавливаем цель по дюрации, выпуклости и

доходности - эти параметры не должны значительно отличаться от бенчмарка, а выпуклость вообще желательно получить выше.

В конце концов, мы находим оптимальный вес каждой облигации в портфеле, максимизируя ожидаемую доходность при указанных ограничениях (модель 1). Мы также отдельно максимизируем выпуклость (модель 2). При максимизации доходности и соответствующем прогнозе кривой ставок такой подход автоматически определит стратегию Bullet, Barbell или Neutral, о которых мы рассказывали в предыдущем посте.

Мы строим сценарии для каждого оптимального портфеля и бенчмарка и экспертно выбираем финальный портфель на основе базового прогноза кривой ставок и стабильности портфеля для случаев, если мы окажемся не правы.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

На практике мы оцениваем следующие параметры для каждой облигации на рынке:

- Кредитный риск. Мы разработали собственную методику определения кредитного качества, основанную на симбиозе рейтингов кредитных агентств и модели Альтмана.

- Ценовой риск - дюрацию и выпуклость через год.

- Справедливую стоимость сегодня и через год (приведенную стоимость денежных потоков).

Разница между справедливой стоимостью облигации и ее текущей ценой формирует дополнительную ожидаемую доходность (положительную или отрицательную) от ценовой переоценки бумаги.

Разница между доходностью облигации и средней доходностью облигаций с данным кредитным рейтингом (для данной дюрации) формирует дополнительную ожидаемую доходность от переоценки кредитного качества бумаги.

Теперь, зная сколько принесёт нам конкретная облигация от выплаты купонов, ценовой переоценки и переоценки кредитного качества, мы можем сравнить все бумаги по ожидаемой полной доходности.

Теперь, мы определяем тип бумаг, подходящий для данного портфеля (государственные, корпоративные, мусорные и т.п.) и получаем соответствующий список.

Для каждой бумаги в таком списке определяется максимальная доля в портфеле (по умолчанию она равна 7%, но для высокорискованных облигаций она может быть равна всего 0.5% или 1%). Тоже самое относится и к ограничению доли на бумаги одного, связанных эмитентов или бумаги одной отрасли.

Мы также требуем, чтобы в портфеле было не менее 15 бумаг (иногда 20), а кредитный рейтинг портфеля не был существенно меньше, чем у бенчмарка.

А самое главное - мы устанавливаем цель по дюрации, выпуклости и

доходности - эти параметры не должны значительно отличаться от бенчмарка, а выпуклость вообще желательно получить выше.

В конце концов, мы находим оптимальный вес каждой облигации в портфеле, максимизируя ожидаемую доходность при указанных ограничениях (модель 1). Мы также отдельно максимизируем выпуклость (модель 2). При максимизации доходности и соответствующем прогнозе кривой ставок такой подход автоматически определит стратегию Bullet, Barbell или Neutral, о которых мы рассказывали в предыдущем посте.

Мы строим сценарии для каждого оптимального портфеля и бенчмарка и экспертно выбираем финальный портфель на основе базового прогноза кривой ставок и стабильности портфеля для случаев, если мы окажемся не правы.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

Роснефть. Прибыль в 2018г выросла, но результат мог быть еще лучше

1. Роснефть первой среди нефтяников опубликовала отчет за 2018 год по МСФО. Как и ожидалось, на фоне роста цен на нефть и падения рубля результаты оказались позитивными. Выручка за год + 37%, чистая прибыль увеличилась в 2,5 раза. 4 квартал оказался чуть менее удачным из-за коррекции цен на нефть: чистая прибыль - 23%, EBITDA -24%, выручка -5%.

2. Прибыль Роснефти могла оказаться еще выше, но в прочих расходах компания признала обесценение активов на 214 млрд. рублей (24 млрд. в 2017г). В результате, показатель за 2 полугодие составил всего 240 млрд. руб. При коэффициенте выплат в 50% это обещает инвесторам доходность финальных дивидендов на уровне 2,6%.

3. Совокупную дивидендную доходность в ближайший год мы оцениваем в 6,5%. Это недостаточно, чтобы попасть в портфель по дивидендной стратегии.

4. Несмотря на рост финансовых показателей, по мультипликаторам компания стоит на среднерыночном уровне. Показателей эффективности недостаточно, чтобы попасть в портфель по стратегии Smart Estimate.

5. Долговая нагрузка Роснефти снижается. Показатель чистый долг/EBITDA по нашей оценке сократился до 1,6 по сравнению с 2,5 годом ранее. В рублевом выражении чистый долг за год практически не изменился. Рейтинговое агентство S&P вчера повысило рейтинг "Роснефти" до инвестиционного уровня "BBB-" со спекулятивного "BB+".

6. Компания планирует в 2019 году нарастить добычу на 3–4,5%, до 237 млн. тонн, но при отсутствии продления сделки ОПЕК+. Инвестиции вырастут на 30%.

7. Роснефть также сообщила, что выплаты венесуэльской PDVSA идут "строго по графику", и на конец четвертого квартала 2018 года основной долг сократился на $800 миллионов по сравнению с предыдущим кварталом до $2,3 миллиарда. В $2,1 млрд. оценивается балансовая стоимость 3 проектов компании в Венесуэле.

#Роснефть #отчетность

1. Роснефть первой среди нефтяников опубликовала отчет за 2018 год по МСФО. Как и ожидалось, на фоне роста цен на нефть и падения рубля результаты оказались позитивными. Выручка за год + 37%, чистая прибыль увеличилась в 2,5 раза. 4 квартал оказался чуть менее удачным из-за коррекции цен на нефть: чистая прибыль - 23%, EBITDA -24%, выручка -5%.

2. Прибыль Роснефти могла оказаться еще выше, но в прочих расходах компания признала обесценение активов на 214 млрд. рублей (24 млрд. в 2017г). В результате, показатель за 2 полугодие составил всего 240 млрд. руб. При коэффициенте выплат в 50% это обещает инвесторам доходность финальных дивидендов на уровне 2,6%.

3. Совокупную дивидендную доходность в ближайший год мы оцениваем в 6,5%. Это недостаточно, чтобы попасть в портфель по дивидендной стратегии.

4. Несмотря на рост финансовых показателей, по мультипликаторам компания стоит на среднерыночном уровне. Показателей эффективности недостаточно, чтобы попасть в портфель по стратегии Smart Estimate.

5. Долговая нагрузка Роснефти снижается. Показатель чистый долг/EBITDA по нашей оценке сократился до 1,6 по сравнению с 2,5 годом ранее. В рублевом выражении чистый долг за год практически не изменился. Рейтинговое агентство S&P вчера повысило рейтинг "Роснефти" до инвестиционного уровня "BBB-" со спекулятивного "BB+".

6. Компания планирует в 2019 году нарастить добычу на 3–4,5%, до 237 млн. тонн, но при отсутствии продления сделки ОПЕК+. Инвестиции вырастут на 30%.

7. Роснефть также сообщила, что выплаты венесуэльской PDVSA идут "строго по графику", и на конец четвертого квартала 2018 года основной долг сократился на $800 миллионов по сравнению с предыдущим кварталом до $2,3 миллиарда. В $2,1 млрд. оценивается балансовая стоимость 3 проектов компании в Венесуэле.

#Роснефть #отчетность

{kind=link}

ММК: сильные показатели по итогам всего 2018 года, но есть ухудшение в 4 квартале

Снижение курса рубля не компенсировало падение мировых цен на сталь в отчетности Магнитогорского металлургического комбината. Выручка в рублях в квартальном выражении не изменилась, чистая прибыль сократилась на 35%. В годовом выражении все ключевые показатели продолжают показывать умеренно позитивный прирост, обновляя исторические максимумы.

Капитальные вложения ММК в долларах в 2019г увеличились на 30%, однако, в отличие от Северстали, компания планирует сохранить их на прежнем уровне в 2019 году.

Дивиденды

ММК в 2018 году направляла на выплату квартальных дивидендов 100% свободного денежного потока. За 4 квартал показатель составил около 16 млрд. рублей. Если коэффициент выплат будет сохранен, то доходность квартальных дивидендов составит 3,2%.

Объем денежных средств на балансе полностью покрывает долг группы. Коэффициент Чистый долг/EBITDA на конец 2018 года близок к нулю. Это позволит компании без проблем продолжить выплачивать свободный денежный поток на дивиденды. Мы ожидаем дивидендную доходность акций в ближайшие 12 месяцев на уровне более 11%. С учетом рейтинга по стабильности этого достаточно для попадания в портфель по дивидендной стратегии.

Завтра, 8 февраля Совет директоров ММК объявит о своем решении по дивидендным выплатам за 4 квартал

Мультипликаторы

Компания немного недооценена относительно средних показателей для российcких компаний (P/E =5,9; EV/EBIT=5,7), в тоже время ММК имеет высокий коэффициент рентабельности. Это позволяет акциям попадать в портфель Smart Estimate.

#ММК #отчетность

Снижение курса рубля не компенсировало падение мировых цен на сталь в отчетности Магнитогорского металлургического комбината. Выручка в рублях в квартальном выражении не изменилась, чистая прибыль сократилась на 35%. В годовом выражении все ключевые показатели продолжают показывать умеренно позитивный прирост, обновляя исторические максимумы.

Капитальные вложения ММК в долларах в 2019г увеличились на 30%, однако, в отличие от Северстали, компания планирует сохранить их на прежнем уровне в 2019 году.

Дивиденды

ММК в 2018 году направляла на выплату квартальных дивидендов 100% свободного денежного потока. За 4 квартал показатель составил около 16 млрд. рублей. Если коэффициент выплат будет сохранен, то доходность квартальных дивидендов составит 3,2%.

Объем денежных средств на балансе полностью покрывает долг группы. Коэффициент Чистый долг/EBITDA на конец 2018 года близок к нулю. Это позволит компании без проблем продолжить выплачивать свободный денежный поток на дивиденды. Мы ожидаем дивидендную доходность акций в ближайшие 12 месяцев на уровне более 11%. С учетом рейтинга по стабильности этого достаточно для попадания в портфель по дивидендной стратегии.

Завтра, 8 февраля Совет директоров ММК объявит о своем решении по дивидендным выплатам за 4 квартал

Мультипликаторы

Компания немного недооценена относительно средних показателей для российcких компаний (P/E =5,9; EV/EBIT=5,7), в тоже время ММК имеет высокий коэффициент рентабельности. Это позволяет акциям попадать в портфель Smart Estimate.

#ММК #отчетность

{kind=link}

Сегодня в 13:30 заседание ЦБ, по итогам которого ключевая ставка, скорее всего, останется на уровне 7,75%. Мы подготовили мнение о том, как изменятся ставки в течение года и как это отразится на доходностях долгового рынка.

https://vk.com/@dohod_ru-obzor-inflyacii-i-procentnyh-stavok-pered-zasedaniem-cb

https://vk.com/@dohod_ru-obzor-inflyacii-i-procentnyh-stavok-pered-zasedaniem-cb

Vk

Обзор инфляции и процентных ставок перед заседанием ЦБ

· Стабилизация долгового рынка делает маловероятным ужесточение денежной политики по итогам заседания ЦБ в феврале. Мы ждем, что ключевая ставка останется на уровне 7,75%.

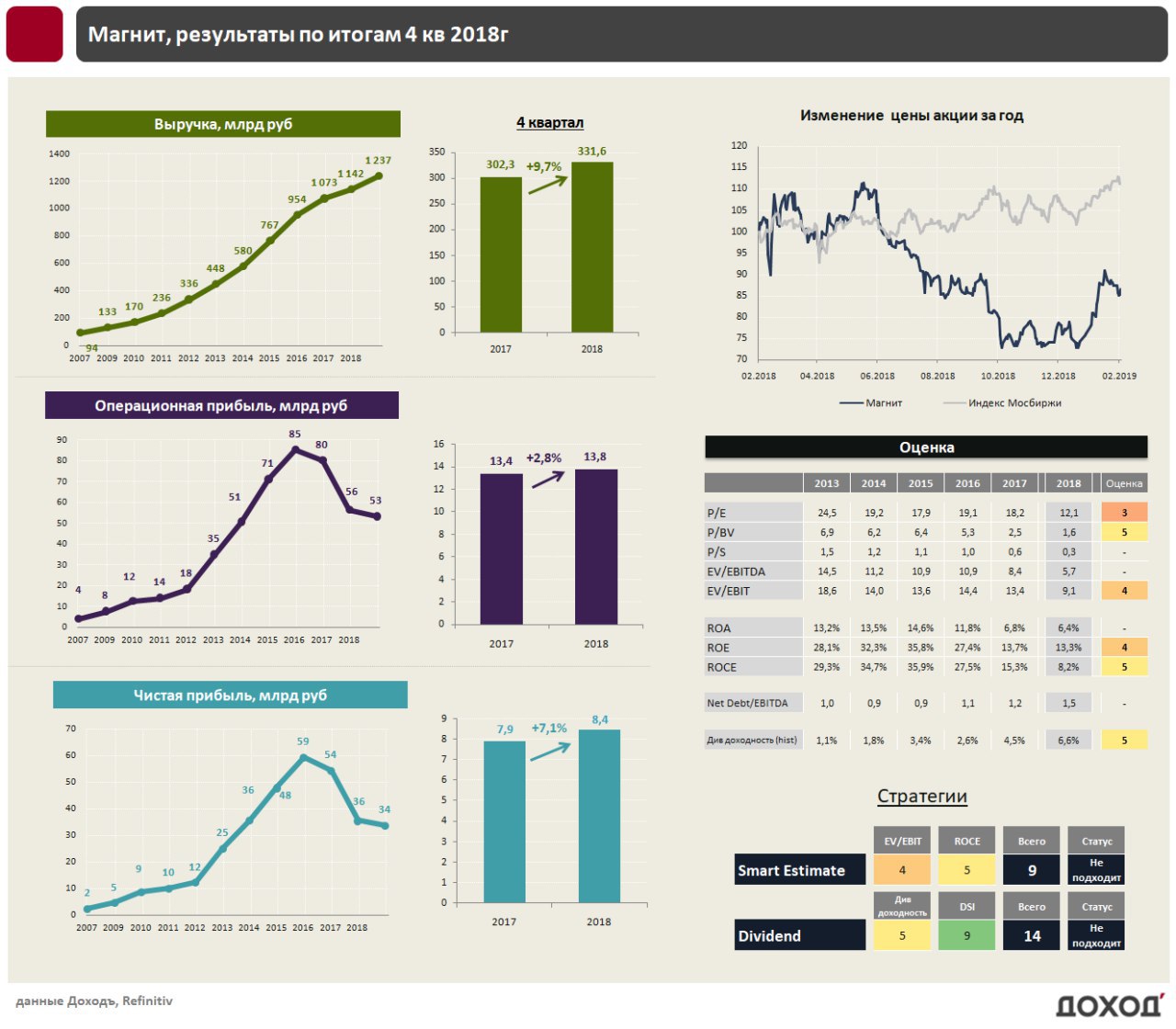

Магнит: Первый рост показателей в 4 квартале 2018г за несколько лет

По итогам 2018 года Магнит показал скромный рост выручки по сравнению с конкурентами. Рост показателя составил 8,2% по сравнению с 18,5% у лидера рынка X5.Сопоставимые продажи (без учета открытия новых магазинов) за год снизились на 2,5%, но в 4 квартале показатель показал первый рост за последние два года на 0,6%.

Прибыль ритейлера в 2018 году продолжила падение. Позитив можно найти в том, что темпы снижения замедлились - операционная прибыль за год упала на 7,9%, чистая прибыль на 4,9%. Кроме того, результаты 4 квартала даже показали небольшой прирост.

Оценка

Магнит стоит дорого по мультипликаторам (EV/EBIT=9,1;P/E=12,1), отражая ожидания рынка по способности ритейлера восстановить финансовые показатели в течение ближайших лет. Последние результаты говорят скорее об остановке падения, говорить о полноценном восстановлении преждевременно.

Дивиденды

Магнит ожидает положительного свободного денежного потока в 2019 году и ориентируется на выплату дивидендов в размере 28-29 млрд рублей, сообщили журналистам в компании. Это сформировало бы дивидендную доходность на уровне около 7%.

Отметим, что компания находится в острой конкуренции в стагнирующей отрасли и вынуждена занимать для финансирования реконструкции магазинов. Чистый долг компании в 2018 году увеличился на 27 млрд рублей, что привело к росту показателя Чистый долг/EBITDA до 1,5. В такой ситуации выплата заявленного уровня дивидендов выглядит не самым очевидным решением. Мы полагаем, что существуют риски более низких выплат инвесторам. Магнит не входит в портфель по дивидендной стратегии.

#Магнит #отчетность

По итогам 2018 года Магнит показал скромный рост выручки по сравнению с конкурентами. Рост показателя составил 8,2% по сравнению с 18,5% у лидера рынка X5.Сопоставимые продажи (без учета открытия новых магазинов) за год снизились на 2,5%, но в 4 квартале показатель показал первый рост за последние два года на 0,6%.

Прибыль ритейлера в 2018 году продолжила падение. Позитив можно найти в том, что темпы снижения замедлились - операционная прибыль за год упала на 7,9%, чистая прибыль на 4,9%. Кроме того, результаты 4 квартала даже показали небольшой прирост.

Оценка

Магнит стоит дорого по мультипликаторам (EV/EBIT=9,1;P/E=12,1), отражая ожидания рынка по способности ритейлера восстановить финансовые показатели в течение ближайших лет. Последние результаты говорят скорее об остановке падения, говорить о полноценном восстановлении преждевременно.

Дивиденды

Магнит ожидает положительного свободного денежного потока в 2019 году и ориентируется на выплату дивидендов в размере 28-29 млрд рублей, сообщили журналистам в компании. Это сформировало бы дивидендную доходность на уровне около 7%.

Отметим, что компания находится в острой конкуренции в стагнирующей отрасли и вынуждена занимать для финансирования реконструкции магазинов. Чистый долг компании в 2018 году увеличился на 27 млрд рублей, что привело к росту показателя Чистый долг/EBITDA до 1,5. В такой ситуации выплата заявленного уровня дивидендов выглядит не самым очевидным решением. Мы полагаем, что существуют риски более низких выплат инвесторам. Магнит не входит в портфель по дивидендной стратегии.

#Магнит #отчетность

{kind=link}

НЛМК: рекордные результаты по прибыли и рентабельности в 2018г.

По итогам 2018г долларовая выручка НЛМК выросла на 20%, операционная прибыль - на 35%, чистая прибыль – на 54%. Результаты в рублевом выражении оказались еще лучше. Немного ухудшил итоговые показатели 4 квартал из-за падения цен на сталь.

Оценка

Компания стоит на среднерыночном уровне по мультипликатору EV/EBIT (5,2). При этом показатели эффективности на данный момент являются одними из лучших на российском рынке. Компания впервые за 10 лет достигла показателя рентабельности по EBIТDA в 30%. НЛМК входит в портфель, ориентированный на покупку дешевых компаний с высокой эффективностью.

Дивиденды

Долговая нагрузка компании находится на относительно низком уровне – показатель Чистый долг/EBITDA по нашим расчетам ниже 0,4. Компания заявила о намерении увеличить капзатраты до $1-1,1 млрд., что может привести к сокращению свободного денежного потока на 20-30% и снижению дивидендов. Тем не менее, даже в таком сценарии ожидаемой доходности достаточно, чтобы попасть в портфель по дивидендной стратегии.

За 4 квартал менеджмент НЛМК рекомендовал направить 100% свободного денежного потока на дивиденды. Ожидаемая доходность выплат составит 3,5%.

#НЛМК #отчетность

По итогам 2018г долларовая выручка НЛМК выросла на 20%, операционная прибыль - на 35%, чистая прибыль – на 54%. Результаты в рублевом выражении оказались еще лучше. Немного ухудшил итоговые показатели 4 квартал из-за падения цен на сталь.

Оценка

Компания стоит на среднерыночном уровне по мультипликатору EV/EBIT (5,2). При этом показатели эффективности на данный момент являются одними из лучших на российском рынке. Компания впервые за 10 лет достигла показателя рентабельности по EBIТDA в 30%. НЛМК входит в портфель, ориентированный на покупку дешевых компаний с высокой эффективностью.

Дивиденды

Долговая нагрузка компании находится на относительно низком уровне – показатель Чистый долг/EBITDA по нашим расчетам ниже 0,4. Компания заявила о намерении увеличить капзатраты до $1-1,1 млрд., что может привести к сокращению свободного денежного потока на 20-30% и снижению дивидендов. Тем не менее, даже в таком сценарии ожидаемой доходности достаточно, чтобы попасть в портфель по дивидендной стратегии.

За 4 квартал менеджмент НЛМК рекомендовал направить 100% свободного денежного потока на дивиденды. Ожидаемая доходность выплат составит 3,5%.

#НЛМК #отчетность

{kind=link}

Русал оказался лидером роста среди компаний индекса Мосбиржи за неделю.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

С позиции экономики мир был совсем иным, когда Джордж Буш только пришел к власти в январе 2001 года. В ревущие девяностые многие верили, что интернет радикально трансформирует все вокруг. Увеличение производительности, которое в период с начала семидесятых до начала девяностых держалось на уровне 1,5 процента в год, возросло до 3 процентов. Во время второго срока Билла Клинтона увеличение производительности в промышленности иногда превышало 6 процентов. Председатель Федерального резерва Алан Гринспен возвещал эпоху Новой экономики и постоянное увеличение производительности благодаря тому, что Интернет изменил старые модели ведения бизнеса. Другие и вовсе предрекали конец экономическим циклам. Гринспен открыто высказывал свои переживания по поводу того, как он будет проводить кредитно-денежную политику, когда государственный долг будет полностью выплачен.

Д.Стиглиц, Великое разделение, 2015

Д.Стиглиц, Великое разделение, 2015

Почему "покупка американского" сделает жизнь американцев более благополучной? Разумеется этого не произойдет, утверждает экономист Майкл Кокс из Федерального резервного банка Далласа.

"В стране широко распространен миф, что для американцев лучше тратить свои деньги дома, чем за границей. Лучший способ показать ложность этого аргумента - довести его до логически предельного варианта. Если для меня лучше тратить свои деньги здесь, чем в других странах, то еще лучше покупать в Техасе, а не в Нью-Йорке, покупать в Далласе, а не в Хьюстоне... Покупать только в моем собственном районе... Покупать только то, что изготавливает моя семья... Потреблять только то, что я сам могу произвести. И что мы получим в этом случае? Одинокого и бедного человека".

Макконнел К.Р., Брю С.Л., Экономикс, 2008

"В стране широко распространен миф, что для американцев лучше тратить свои деньги дома, чем за границей. Лучший способ показать ложность этого аргумента - довести его до логически предельного варианта. Если для меня лучше тратить свои деньги здесь, чем в других странах, то еще лучше покупать в Техасе, а не в Нью-Йорке, покупать в Далласе, а не в Хьюстоне... Покупать только в моем собственном районе... Покупать только то, что изготавливает моя семья... Потреблять только то, что я сам могу произвести. И что мы получим в этом случае? Одинокого и бедного человека".

Макконнел К.Р., Брю С.Л., Экономикс, 2008