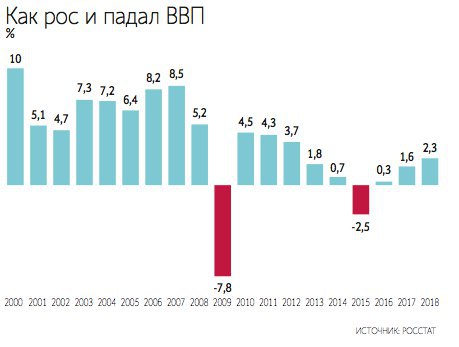

Росстат сообщил о рекордном за 6 лет росте ВВП России на 2,3% в годовом выражении.

"Российской статистике удалось посрамить всех профессиональных прогнозистов - от мировых инвестбанков до Международного валютного фонда: так, экономисты JP Morgan ждали 1,6% роста (сентябрь-2018), Economist Intelligence Unit - 1,7% (октябрь-2018), МВФ - 1,7%, Всемирный банк - лишь 1,5%. Не более 2% ожидал и ЦБ РФ, ссылавшийся на структурную слабость экономики, зависимой от сырья и стагнирующей без реформ.

Еще в ноябре статистика Росстата укладывалась в эти рамки: за 11 месяцев рост ВВП оценивали в 1,8%. Но в январе, при подсчете декабрьских данных, Росстату удалось найти 0,5% прежде невидимого ВВП, или 518 миллиардов рублей в денежном выражении." (Finanz)

График - Ведомости

"Российской статистике удалось посрамить всех профессиональных прогнозистов - от мировых инвестбанков до Международного валютного фонда: так, экономисты JP Morgan ждали 1,6% роста (сентябрь-2018), Economist Intelligence Unit - 1,7% (октябрь-2018), МВФ - 1,7%, Всемирный банк - лишь 1,5%. Не более 2% ожидал и ЦБ РФ, ссылавшийся на структурную слабость экономики, зависимой от сырья и стагнирующей без реформ.

Еще в ноябре статистика Росстата укладывалась в эти рамки: за 11 месяцев рост ВВП оценивали в 1,8%. Но в январе, при подсчете декабрьских данных, Росстату удалось найти 0,5% прежде невидимого ВВП, или 518 миллиардов рублей в денежном выражении." (Finanz)

График - Ведомости

{kind=link}

Северсталь. Умеренный позитив в отчетности, рост инвестиций в фокусе внимания.

Последние результаты

Северсталь показала умеренно хорошие результаты по итогам 4 квартала 2018г, нарастив рублевую выручку на 15,7%, операционную прибыль на 40,3% в годовом выражении. Снижение мировых цен на сталь было компенсировано ослаблением курса российской валюты. В долларах результаты скромнее – падение выручки на 3,6%, операционной прибыли на 1,3% в годовом выражении.

Увеличение инвестиций

В 2019 году компания начинает новый цикл, увеличив инвестиции более чем в 2 раза до $1,4 млрд. Для этого планируют выйти на рынок заимствований, что должно позволить сохранить высокий уровень дивидендов.

Дивиденды

Мы ждем, что до конца 2019 года показатель Чистый долг/EBITDA останется на уровне ниже 1, что позволит выплачивать весь «нормализованный» свободный денежный поток в качестве дивидендов. Показатель составит 90-100 млрд. рублей в базовом сценарии, что почти на четверть меньше уровня дивидендов в 2018 году, но подразумевает дивидендную доходность в ближайший год >11%. Учитывая высокий коэффициент стабильности выплат, компания остается в портфеле по дивидендной стратегии.

Мультипликаторы

Компания немного недооценена относительно средних показателей для российcких компаний (P/E =6,3; EV/EBIT=5,2), в тоже время по рентабельности Северсталь попадает в топ 10% самых эффективных компаний. Это позволяет акциям попадать в портфель Smart Estimate.

#Северсталь #отчетность

Последние результаты

Северсталь показала умеренно хорошие результаты по итогам 4 квартала 2018г, нарастив рублевую выручку на 15,7%, операционную прибыль на 40,3% в годовом выражении. Снижение мировых цен на сталь было компенсировано ослаблением курса российской валюты. В долларах результаты скромнее – падение выручки на 3,6%, операционной прибыли на 1,3% в годовом выражении.

Увеличение инвестиций

В 2019 году компания начинает новый цикл, увеличив инвестиции более чем в 2 раза до $1,4 млрд. Для этого планируют выйти на рынок заимствований, что должно позволить сохранить высокий уровень дивидендов.

Дивиденды

Мы ждем, что до конца 2019 года показатель Чистый долг/EBITDA останется на уровне ниже 1, что позволит выплачивать весь «нормализованный» свободный денежный поток в качестве дивидендов. Показатель составит 90-100 млрд. рублей в базовом сценарии, что почти на четверть меньше уровня дивидендов в 2018 году, но подразумевает дивидендную доходность в ближайший год >11%. Учитывая высокий коэффициент стабильности выплат, компания остается в портфеле по дивидендной стратегии.

Мультипликаторы

Компания немного недооценена относительно средних показателей для российcких компаний (P/E =6,3; EV/EBIT=5,2), в тоже время по рентабельности Северсталь попадает в топ 10% самых эффективных компаний. Это позволяет акциям попадать в портфель Smart Estimate.

#Северсталь #отчетность

{kind=link}

Мы продолжаем рассказывать о том, как управляем портфелем облигаций (предыдущие посты: #доходъумныйпортфель). Здесь речь пойдет о механике формирования портфелей.

На практике мы оцениваем следующие параметры для каждой облигации на рынке:

- Кредитный риск. Мы разработали собственную методику определения кредитного качества, основанную на симбиозе рейтингов кредитных агентств и модели Альтмана.

- Ценовой риск - дюрацию и выпуклость через год.

- Справедливую стоимость сегодня и через год (приведенную стоимость денежных потоков).

Разница между справедливой стоимостью облигации и ее текущей ценой формирует дополнительную ожидаемую доходность (положительную или отрицательную) от ценовой переоценки бумаги.

Разница между доходностью облигации и средней доходностью облигаций с данным кредитным рейтингом (для данной дюрации) формирует дополнительную ожидаемую доходность от переоценки кредитного качества бумаги.

Теперь, зная сколько принесёт нам конкретная облигация от выплаты купонов, ценовой переоценки и переоценки кредитного качества, мы можем сравнить все бумаги по ожидаемой полной доходности.

Теперь, мы определяем тип бумаг, подходящий для данного портфеля (государственные, корпоративные, мусорные и т.п.) и получаем соответствующий список.

Для каждой бумаги в таком списке определяется максимальная доля в портфеле (по умолчанию она равна 7%, но для высокорискованных облигаций она может быть равна всего 0.5% или 1%). Тоже самое относится и к ограничению доли на бумаги одного, связанных эмитентов или бумаги одной отрасли.

Мы также требуем, чтобы в портфеле было не менее 15 бумаг (иногда 20), а кредитный рейтинг портфеля не был существенно меньше, чем у бенчмарка.

А самое главное - мы устанавливаем цель по дюрации, выпуклости и

доходности - эти параметры не должны значительно отличаться от бенчмарка, а выпуклость вообще желательно получить выше.

В конце концов, мы находим оптимальный вес каждой облигации в портфеле, максимизируя ожидаемую доходность при указанных ограничениях (модель 1). Мы также отдельно максимизируем выпуклость (модель 2). При максимизации доходности и соответствующем прогнозе кривой ставок такой подход автоматически определит стратегию Bullet, Barbell или Neutral, о которых мы рассказывали в предыдущем посте.

Мы строим сценарии для каждого оптимального портфеля и бенчмарка и экспертно выбираем финальный портфель на основе базового прогноза кривой ставок и стабильности портфеля для случаев, если мы окажемся не правы.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

На практике мы оцениваем следующие параметры для каждой облигации на рынке:

- Кредитный риск. Мы разработали собственную методику определения кредитного качества, основанную на симбиозе рейтингов кредитных агентств и модели Альтмана.

- Ценовой риск - дюрацию и выпуклость через год.

- Справедливую стоимость сегодня и через год (приведенную стоимость денежных потоков).

Разница между справедливой стоимостью облигации и ее текущей ценой формирует дополнительную ожидаемую доходность (положительную или отрицательную) от ценовой переоценки бумаги.

Разница между доходностью облигации и средней доходностью облигаций с данным кредитным рейтингом (для данной дюрации) формирует дополнительную ожидаемую доходность от переоценки кредитного качества бумаги.

Теперь, зная сколько принесёт нам конкретная облигация от выплаты купонов, ценовой переоценки и переоценки кредитного качества, мы можем сравнить все бумаги по ожидаемой полной доходности.

Теперь, мы определяем тип бумаг, подходящий для данного портфеля (государственные, корпоративные, мусорные и т.п.) и получаем соответствующий список.

Для каждой бумаги в таком списке определяется максимальная доля в портфеле (по умолчанию она равна 7%, но для высокорискованных облигаций она может быть равна всего 0.5% или 1%). Тоже самое относится и к ограничению доли на бумаги одного, связанных эмитентов или бумаги одной отрасли.

Мы также требуем, чтобы в портфеле было не менее 15 бумаг (иногда 20), а кредитный рейтинг портфеля не был существенно меньше, чем у бенчмарка.

А самое главное - мы устанавливаем цель по дюрации, выпуклости и

доходности - эти параметры не должны значительно отличаться от бенчмарка, а выпуклость вообще желательно получить выше.

В конце концов, мы находим оптимальный вес каждой облигации в портфеле, максимизируя ожидаемую доходность при указанных ограничениях (модель 1). Мы также отдельно максимизируем выпуклость (модель 2). При максимизации доходности и соответствующем прогнозе кривой ставок такой подход автоматически определит стратегию Bullet, Barbell или Neutral, о которых мы рассказывали в предыдущем посте.

Мы строим сценарии для каждого оптимального портфеля и бенчмарка и экспертно выбираем финальный портфель на основе базового прогноза кривой ставок и стабильности портфеля для случаев, если мы окажемся не правы.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

Роснефть. Прибыль в 2018г выросла, но результат мог быть еще лучше

1. Роснефть первой среди нефтяников опубликовала отчет за 2018 год по МСФО. Как и ожидалось, на фоне роста цен на нефть и падения рубля результаты оказались позитивными. Выручка за год + 37%, чистая прибыль увеличилась в 2,5 раза. 4 квартал оказался чуть менее удачным из-за коррекции цен на нефть: чистая прибыль - 23%, EBITDA -24%, выручка -5%.

2. Прибыль Роснефти могла оказаться еще выше, но в прочих расходах компания признала обесценение активов на 214 млрд. рублей (24 млрд. в 2017г). В результате, показатель за 2 полугодие составил всего 240 млрд. руб. При коэффициенте выплат в 50% это обещает инвесторам доходность финальных дивидендов на уровне 2,6%.

3. Совокупную дивидендную доходность в ближайший год мы оцениваем в 6,5%. Это недостаточно, чтобы попасть в портфель по дивидендной стратегии.

4. Несмотря на рост финансовых показателей, по мультипликаторам компания стоит на среднерыночном уровне. Показателей эффективности недостаточно, чтобы попасть в портфель по стратегии Smart Estimate.

5. Долговая нагрузка Роснефти снижается. Показатель чистый долг/EBITDA по нашей оценке сократился до 1,6 по сравнению с 2,5 годом ранее. В рублевом выражении чистый долг за год практически не изменился. Рейтинговое агентство S&P вчера повысило рейтинг "Роснефти" до инвестиционного уровня "BBB-" со спекулятивного "BB+".

6. Компания планирует в 2019 году нарастить добычу на 3–4,5%, до 237 млн. тонн, но при отсутствии продления сделки ОПЕК+. Инвестиции вырастут на 30%.

7. Роснефть также сообщила, что выплаты венесуэльской PDVSA идут "строго по графику", и на конец четвертого квартала 2018 года основной долг сократился на $800 миллионов по сравнению с предыдущим кварталом до $2,3 миллиарда. В $2,1 млрд. оценивается балансовая стоимость 3 проектов компании в Венесуэле.

#Роснефть #отчетность

1. Роснефть первой среди нефтяников опубликовала отчет за 2018 год по МСФО. Как и ожидалось, на фоне роста цен на нефть и падения рубля результаты оказались позитивными. Выручка за год + 37%, чистая прибыль увеличилась в 2,5 раза. 4 квартал оказался чуть менее удачным из-за коррекции цен на нефть: чистая прибыль - 23%, EBITDA -24%, выручка -5%.

2. Прибыль Роснефти могла оказаться еще выше, но в прочих расходах компания признала обесценение активов на 214 млрд. рублей (24 млрд. в 2017г). В результате, показатель за 2 полугодие составил всего 240 млрд. руб. При коэффициенте выплат в 50% это обещает инвесторам доходность финальных дивидендов на уровне 2,6%.

3. Совокупную дивидендную доходность в ближайший год мы оцениваем в 6,5%. Это недостаточно, чтобы попасть в портфель по дивидендной стратегии.

4. Несмотря на рост финансовых показателей, по мультипликаторам компания стоит на среднерыночном уровне. Показателей эффективности недостаточно, чтобы попасть в портфель по стратегии Smart Estimate.

5. Долговая нагрузка Роснефти снижается. Показатель чистый долг/EBITDA по нашей оценке сократился до 1,6 по сравнению с 2,5 годом ранее. В рублевом выражении чистый долг за год практически не изменился. Рейтинговое агентство S&P вчера повысило рейтинг "Роснефти" до инвестиционного уровня "BBB-" со спекулятивного "BB+".

6. Компания планирует в 2019 году нарастить добычу на 3–4,5%, до 237 млн. тонн, но при отсутствии продления сделки ОПЕК+. Инвестиции вырастут на 30%.

7. Роснефть также сообщила, что выплаты венесуэльской PDVSA идут "строго по графику", и на конец четвертого квартала 2018 года основной долг сократился на $800 миллионов по сравнению с предыдущим кварталом до $2,3 миллиарда. В $2,1 млрд. оценивается балансовая стоимость 3 проектов компании в Венесуэле.

#Роснефть #отчетность

{kind=link}

ММК: сильные показатели по итогам всего 2018 года, но есть ухудшение в 4 квартале

Снижение курса рубля не компенсировало падение мировых цен на сталь в отчетности Магнитогорского металлургического комбината. Выручка в рублях в квартальном выражении не изменилась, чистая прибыль сократилась на 35%. В годовом выражении все ключевые показатели продолжают показывать умеренно позитивный прирост, обновляя исторические максимумы.

Капитальные вложения ММК в долларах в 2019г увеличились на 30%, однако, в отличие от Северстали, компания планирует сохранить их на прежнем уровне в 2019 году.

Дивиденды

ММК в 2018 году направляла на выплату квартальных дивидендов 100% свободного денежного потока. За 4 квартал показатель составил около 16 млрд. рублей. Если коэффициент выплат будет сохранен, то доходность квартальных дивидендов составит 3,2%.

Объем денежных средств на балансе полностью покрывает долг группы. Коэффициент Чистый долг/EBITDA на конец 2018 года близок к нулю. Это позволит компании без проблем продолжить выплачивать свободный денежный поток на дивиденды. Мы ожидаем дивидендную доходность акций в ближайшие 12 месяцев на уровне более 11%. С учетом рейтинга по стабильности этого достаточно для попадания в портфель по дивидендной стратегии.

Завтра, 8 февраля Совет директоров ММК объявит о своем решении по дивидендным выплатам за 4 квартал

Мультипликаторы

Компания немного недооценена относительно средних показателей для российcких компаний (P/E =5,9; EV/EBIT=5,7), в тоже время ММК имеет высокий коэффициент рентабельности. Это позволяет акциям попадать в портфель Smart Estimate.

#ММК #отчетность

Снижение курса рубля не компенсировало падение мировых цен на сталь в отчетности Магнитогорского металлургического комбината. Выручка в рублях в квартальном выражении не изменилась, чистая прибыль сократилась на 35%. В годовом выражении все ключевые показатели продолжают показывать умеренно позитивный прирост, обновляя исторические максимумы.

Капитальные вложения ММК в долларах в 2019г увеличились на 30%, однако, в отличие от Северстали, компания планирует сохранить их на прежнем уровне в 2019 году.

Дивиденды

ММК в 2018 году направляла на выплату квартальных дивидендов 100% свободного денежного потока. За 4 квартал показатель составил около 16 млрд. рублей. Если коэффициент выплат будет сохранен, то доходность квартальных дивидендов составит 3,2%.

Объем денежных средств на балансе полностью покрывает долг группы. Коэффициент Чистый долг/EBITDA на конец 2018 года близок к нулю. Это позволит компании без проблем продолжить выплачивать свободный денежный поток на дивиденды. Мы ожидаем дивидендную доходность акций в ближайшие 12 месяцев на уровне более 11%. С учетом рейтинга по стабильности этого достаточно для попадания в портфель по дивидендной стратегии.

Завтра, 8 февраля Совет директоров ММК объявит о своем решении по дивидендным выплатам за 4 квартал

Мультипликаторы

Компания немного недооценена относительно средних показателей для российcких компаний (P/E =5,9; EV/EBIT=5,7), в тоже время ММК имеет высокий коэффициент рентабельности. Это позволяет акциям попадать в портфель Smart Estimate.

#ММК #отчетность

{kind=link}

Сегодня в 13:30 заседание ЦБ, по итогам которого ключевая ставка, скорее всего, останется на уровне 7,75%. Мы подготовили мнение о том, как изменятся ставки в течение года и как это отразится на доходностях долгового рынка.

https://vk.com/@dohod_ru-obzor-inflyacii-i-procentnyh-stavok-pered-zasedaniem-cb

https://vk.com/@dohod_ru-obzor-inflyacii-i-procentnyh-stavok-pered-zasedaniem-cb

Vk

Обзор инфляции и процентных ставок перед заседанием ЦБ

· Стабилизация долгового рынка делает маловероятным ужесточение денежной политики по итогам заседания ЦБ в феврале. Мы ждем, что ключевая ставка останется на уровне 7,75%.

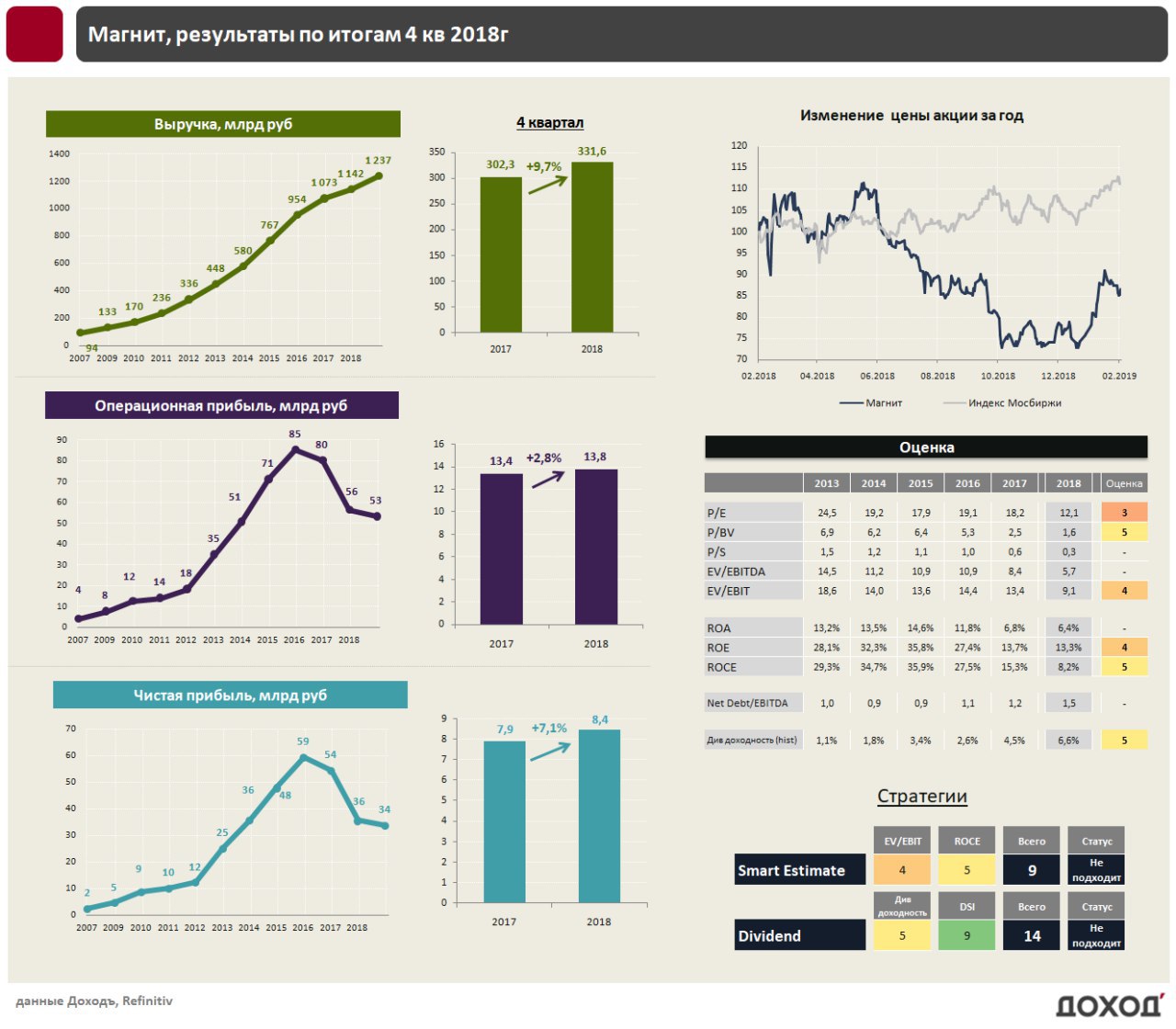

Магнит: Первый рост показателей в 4 квартале 2018г за несколько лет

По итогам 2018 года Магнит показал скромный рост выручки по сравнению с конкурентами. Рост показателя составил 8,2% по сравнению с 18,5% у лидера рынка X5.Сопоставимые продажи (без учета открытия новых магазинов) за год снизились на 2,5%, но в 4 квартале показатель показал первый рост за последние два года на 0,6%.

Прибыль ритейлера в 2018 году продолжила падение. Позитив можно найти в том, что темпы снижения замедлились - операционная прибыль за год упала на 7,9%, чистая прибыль на 4,9%. Кроме того, результаты 4 квартала даже показали небольшой прирост.

Оценка

Магнит стоит дорого по мультипликаторам (EV/EBIT=9,1;P/E=12,1), отражая ожидания рынка по способности ритейлера восстановить финансовые показатели в течение ближайших лет. Последние результаты говорят скорее об остановке падения, говорить о полноценном восстановлении преждевременно.

Дивиденды

Магнит ожидает положительного свободного денежного потока в 2019 году и ориентируется на выплату дивидендов в размере 28-29 млрд рублей, сообщили журналистам в компании. Это сформировало бы дивидендную доходность на уровне около 7%.

Отметим, что компания находится в острой конкуренции в стагнирующей отрасли и вынуждена занимать для финансирования реконструкции магазинов. Чистый долг компании в 2018 году увеличился на 27 млрд рублей, что привело к росту показателя Чистый долг/EBITDA до 1,5. В такой ситуации выплата заявленного уровня дивидендов выглядит не самым очевидным решением. Мы полагаем, что существуют риски более низких выплат инвесторам. Магнит не входит в портфель по дивидендной стратегии.

#Магнит #отчетность

По итогам 2018 года Магнит показал скромный рост выручки по сравнению с конкурентами. Рост показателя составил 8,2% по сравнению с 18,5% у лидера рынка X5.Сопоставимые продажи (без учета открытия новых магазинов) за год снизились на 2,5%, но в 4 квартале показатель показал первый рост за последние два года на 0,6%.

Прибыль ритейлера в 2018 году продолжила падение. Позитив можно найти в том, что темпы снижения замедлились - операционная прибыль за год упала на 7,9%, чистая прибыль на 4,9%. Кроме того, результаты 4 квартала даже показали небольшой прирост.

Оценка

Магнит стоит дорого по мультипликаторам (EV/EBIT=9,1;P/E=12,1), отражая ожидания рынка по способности ритейлера восстановить финансовые показатели в течение ближайших лет. Последние результаты говорят скорее об остановке падения, говорить о полноценном восстановлении преждевременно.

Дивиденды

Магнит ожидает положительного свободного денежного потока в 2019 году и ориентируется на выплату дивидендов в размере 28-29 млрд рублей, сообщили журналистам в компании. Это сформировало бы дивидендную доходность на уровне около 7%.

Отметим, что компания находится в острой конкуренции в стагнирующей отрасли и вынуждена занимать для финансирования реконструкции магазинов. Чистый долг компании в 2018 году увеличился на 27 млрд рублей, что привело к росту показателя Чистый долг/EBITDA до 1,5. В такой ситуации выплата заявленного уровня дивидендов выглядит не самым очевидным решением. Мы полагаем, что существуют риски более низких выплат инвесторам. Магнит не входит в портфель по дивидендной стратегии.

#Магнит #отчетность

{kind=link}

НЛМК: рекордные результаты по прибыли и рентабельности в 2018г.

По итогам 2018г долларовая выручка НЛМК выросла на 20%, операционная прибыль - на 35%, чистая прибыль – на 54%. Результаты в рублевом выражении оказались еще лучше. Немного ухудшил итоговые показатели 4 квартал из-за падения цен на сталь.

Оценка

Компания стоит на среднерыночном уровне по мультипликатору EV/EBIT (5,2). При этом показатели эффективности на данный момент являются одними из лучших на российском рынке. Компания впервые за 10 лет достигла показателя рентабельности по EBIТDA в 30%. НЛМК входит в портфель, ориентированный на покупку дешевых компаний с высокой эффективностью.

Дивиденды

Долговая нагрузка компании находится на относительно низком уровне – показатель Чистый долг/EBITDA по нашим расчетам ниже 0,4. Компания заявила о намерении увеличить капзатраты до $1-1,1 млрд., что может привести к сокращению свободного денежного потока на 20-30% и снижению дивидендов. Тем не менее, даже в таком сценарии ожидаемой доходности достаточно, чтобы попасть в портфель по дивидендной стратегии.

За 4 квартал менеджмент НЛМК рекомендовал направить 100% свободного денежного потока на дивиденды. Ожидаемая доходность выплат составит 3,5%.

#НЛМК #отчетность

По итогам 2018г долларовая выручка НЛМК выросла на 20%, операционная прибыль - на 35%, чистая прибыль – на 54%. Результаты в рублевом выражении оказались еще лучше. Немного ухудшил итоговые показатели 4 квартал из-за падения цен на сталь.

Оценка

Компания стоит на среднерыночном уровне по мультипликатору EV/EBIT (5,2). При этом показатели эффективности на данный момент являются одними из лучших на российском рынке. Компания впервые за 10 лет достигла показателя рентабельности по EBIТDA в 30%. НЛМК входит в портфель, ориентированный на покупку дешевых компаний с высокой эффективностью.

Дивиденды

Долговая нагрузка компании находится на относительно низком уровне – показатель Чистый долг/EBITDA по нашим расчетам ниже 0,4. Компания заявила о намерении увеличить капзатраты до $1-1,1 млрд., что может привести к сокращению свободного денежного потока на 20-30% и снижению дивидендов. Тем не менее, даже в таком сценарии ожидаемой доходности достаточно, чтобы попасть в портфель по дивидендной стратегии.

За 4 квартал менеджмент НЛМК рекомендовал направить 100% свободного денежного потока на дивиденды. Ожидаемая доходность выплат составит 3,5%.

#НЛМК #отчетность

{kind=link}

Русал оказался лидером роста среди компаний индекса Мосбиржи за неделю.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

С позиции экономики мир был совсем иным, когда Джордж Буш только пришел к власти в январе 2001 года. В ревущие девяностые многие верили, что интернет радикально трансформирует все вокруг. Увеличение производительности, которое в период с начала семидесятых до начала девяностых держалось на уровне 1,5 процента в год, возросло до 3 процентов. Во время второго срока Билла Клинтона увеличение производительности в промышленности иногда превышало 6 процентов. Председатель Федерального резерва Алан Гринспен возвещал эпоху Новой экономики и постоянное увеличение производительности благодаря тому, что Интернет изменил старые модели ведения бизнеса. Другие и вовсе предрекали конец экономическим циклам. Гринспен открыто высказывал свои переживания по поводу того, как он будет проводить кредитно-денежную политику, когда государственный долг будет полностью выплачен.

Д.Стиглиц, Великое разделение, 2015

Д.Стиглиц, Великое разделение, 2015