Итоги недели: сектор металлургии лучше рынка. В лидерах роста Северсталь, +6,7%. Русал и En+ хуже рынка, несмотря на решение Минфина США о снятии санкций.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

Мы расширяем линейку наших обзоров взглядом на мировые рынки акций. Экономика+мультипликаторы+дивиденды по 5 регионам мира. В дальнейшем список будет увеличен до 20. Списки ETF прилагаются.

https://vk.com/@dohod_ru-strategiya-na-mirovyh-rynkah-akcii-2019

https://vk.com/@dohod_ru-strategiya-na-mirovyh-rynkah-akcii-2019

Vk

Стратегия на мировых рынках акций 2019

Полный обзор в PDF

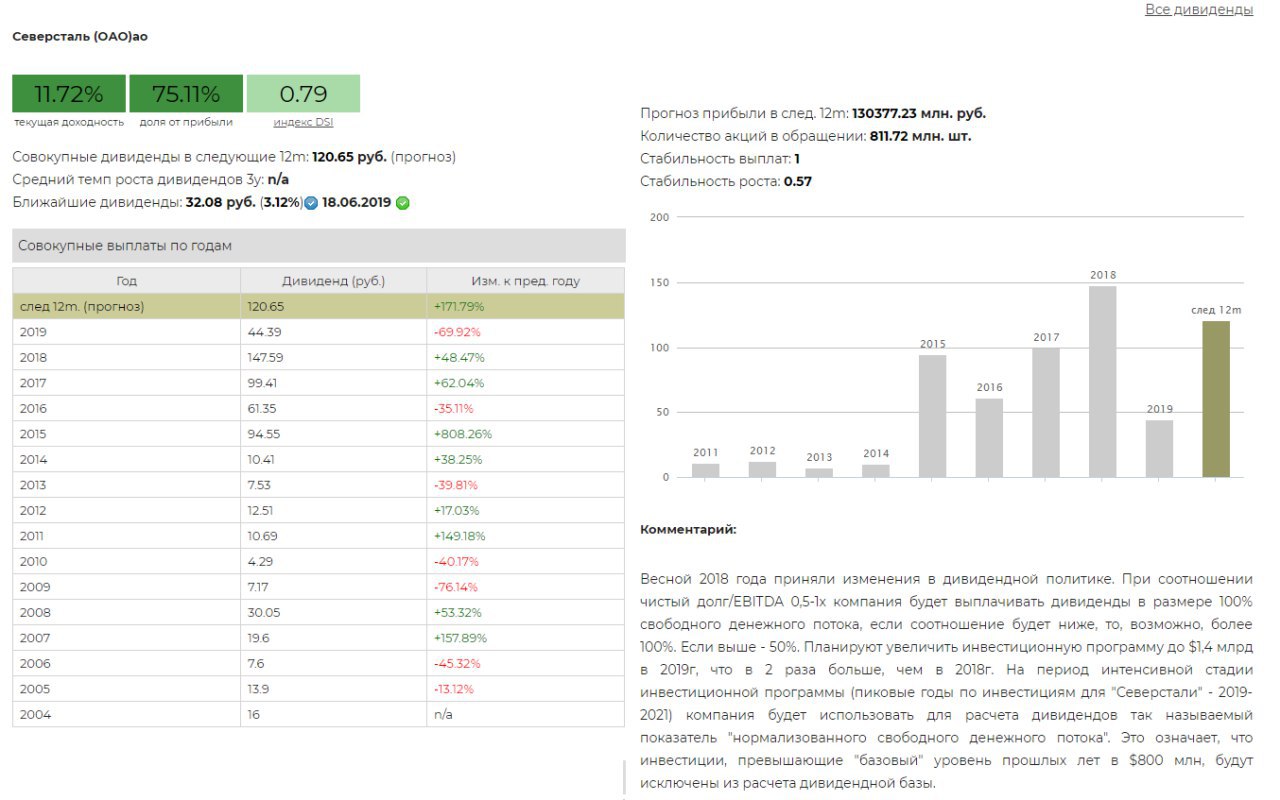

Северсталь объявила квартальные дивиденды на уровне 32,08 руб с текущей доходностью около 3,1%.

Ранее компания подтвердила увеличение инвестиционной программы на 2019г >2 раза, пообещав для расчета дивидендов использовать "нормализованный" денежный поток без учета возросших инвестиций.

При сохранении текущего операционного денежного потока это позволит Северстали платить дивиденды 90-100 млрд. руб в год, что формирует ожидаемую див доходность в ближайшие 12 месяцев на уровне >11%. https://www.dohod.ru/ik/analytics/dividend/chmf

Ранее компания подтвердила увеличение инвестиционной программы на 2019г >2 раза, пообещав для расчета дивидендов использовать "нормализованный" денежный поток без учета возросших инвестиций.

При сохранении текущего операционного денежного потока это позволит Северстали платить дивиденды 90-100 млрд. руб в год, что формирует ожидаемую див доходность в ближайшие 12 месяцев на уровне >11%. https://www.dohod.ru/ik/analytics/dividend/chmf

{kind=link}

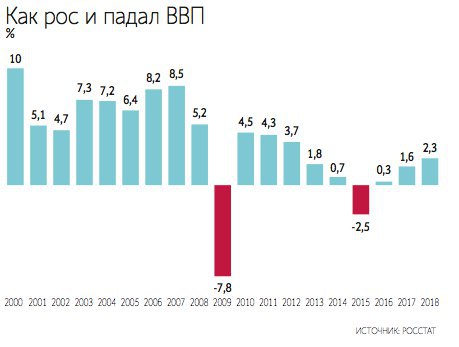

Росстат сообщил о рекордном за 6 лет росте ВВП России на 2,3% в годовом выражении.

"Российской статистике удалось посрамить всех профессиональных прогнозистов - от мировых инвестбанков до Международного валютного фонда: так, экономисты JP Morgan ждали 1,6% роста (сентябрь-2018), Economist Intelligence Unit - 1,7% (октябрь-2018), МВФ - 1,7%, Всемирный банк - лишь 1,5%. Не более 2% ожидал и ЦБ РФ, ссылавшийся на структурную слабость экономики, зависимой от сырья и стагнирующей без реформ.

Еще в ноябре статистика Росстата укладывалась в эти рамки: за 11 месяцев рост ВВП оценивали в 1,8%. Но в январе, при подсчете декабрьских данных, Росстату удалось найти 0,5% прежде невидимого ВВП, или 518 миллиардов рублей в денежном выражении." (Finanz)

График - Ведомости

"Российской статистике удалось посрамить всех профессиональных прогнозистов - от мировых инвестбанков до Международного валютного фонда: так, экономисты JP Morgan ждали 1,6% роста (сентябрь-2018), Economist Intelligence Unit - 1,7% (октябрь-2018), МВФ - 1,7%, Всемирный банк - лишь 1,5%. Не более 2% ожидал и ЦБ РФ, ссылавшийся на структурную слабость экономики, зависимой от сырья и стагнирующей без реформ.

Еще в ноябре статистика Росстата укладывалась в эти рамки: за 11 месяцев рост ВВП оценивали в 1,8%. Но в январе, при подсчете декабрьских данных, Росстату удалось найти 0,5% прежде невидимого ВВП, или 518 миллиардов рублей в денежном выражении." (Finanz)

График - Ведомости

{kind=link}

Северсталь. Умеренный позитив в отчетности, рост инвестиций в фокусе внимания.

Последние результаты

Северсталь показала умеренно хорошие результаты по итогам 4 квартала 2018г, нарастив рублевую выручку на 15,7%, операционную прибыль на 40,3% в годовом выражении. Снижение мировых цен на сталь было компенсировано ослаблением курса российской валюты. В долларах результаты скромнее – падение выручки на 3,6%, операционной прибыли на 1,3% в годовом выражении.

Увеличение инвестиций

В 2019 году компания начинает новый цикл, увеличив инвестиции более чем в 2 раза до $1,4 млрд. Для этого планируют выйти на рынок заимствований, что должно позволить сохранить высокий уровень дивидендов.

Дивиденды

Мы ждем, что до конца 2019 года показатель Чистый долг/EBITDA останется на уровне ниже 1, что позволит выплачивать весь «нормализованный» свободный денежный поток в качестве дивидендов. Показатель составит 90-100 млрд. рублей в базовом сценарии, что почти на четверть меньше уровня дивидендов в 2018 году, но подразумевает дивидендную доходность в ближайший год >11%. Учитывая высокий коэффициент стабильности выплат, компания остается в портфеле по дивидендной стратегии.

Мультипликаторы

Компания немного недооценена относительно средних показателей для российcких компаний (P/E =6,3; EV/EBIT=5,2), в тоже время по рентабельности Северсталь попадает в топ 10% самых эффективных компаний. Это позволяет акциям попадать в портфель Smart Estimate.

#Северсталь #отчетность

Последние результаты

Северсталь показала умеренно хорошие результаты по итогам 4 квартала 2018г, нарастив рублевую выручку на 15,7%, операционную прибыль на 40,3% в годовом выражении. Снижение мировых цен на сталь было компенсировано ослаблением курса российской валюты. В долларах результаты скромнее – падение выручки на 3,6%, операционной прибыли на 1,3% в годовом выражении.

Увеличение инвестиций

В 2019 году компания начинает новый цикл, увеличив инвестиции более чем в 2 раза до $1,4 млрд. Для этого планируют выйти на рынок заимствований, что должно позволить сохранить высокий уровень дивидендов.

Дивиденды

Мы ждем, что до конца 2019 года показатель Чистый долг/EBITDA останется на уровне ниже 1, что позволит выплачивать весь «нормализованный» свободный денежный поток в качестве дивидендов. Показатель составит 90-100 млрд. рублей в базовом сценарии, что почти на четверть меньше уровня дивидендов в 2018 году, но подразумевает дивидендную доходность в ближайший год >11%. Учитывая высокий коэффициент стабильности выплат, компания остается в портфеле по дивидендной стратегии.

Мультипликаторы

Компания немного недооценена относительно средних показателей для российcких компаний (P/E =6,3; EV/EBIT=5,2), в тоже время по рентабельности Северсталь попадает в топ 10% самых эффективных компаний. Это позволяет акциям попадать в портфель Smart Estimate.

#Северсталь #отчетность

{kind=link}

Мы продолжаем рассказывать о том, как управляем портфелем облигаций (предыдущие посты: #доходъумныйпортфель). Здесь речь пойдет о механике формирования портфелей.

На практике мы оцениваем следующие параметры для каждой облигации на рынке:

- Кредитный риск. Мы разработали собственную методику определения кредитного качества, основанную на симбиозе рейтингов кредитных агентств и модели Альтмана.

- Ценовой риск - дюрацию и выпуклость через год.

- Справедливую стоимость сегодня и через год (приведенную стоимость денежных потоков).

Разница между справедливой стоимостью облигации и ее текущей ценой формирует дополнительную ожидаемую доходность (положительную или отрицательную) от ценовой переоценки бумаги.

Разница между доходностью облигации и средней доходностью облигаций с данным кредитным рейтингом (для данной дюрации) формирует дополнительную ожидаемую доходность от переоценки кредитного качества бумаги.

Теперь, зная сколько принесёт нам конкретная облигация от выплаты купонов, ценовой переоценки и переоценки кредитного качества, мы можем сравнить все бумаги по ожидаемой полной доходности.

Теперь, мы определяем тип бумаг, подходящий для данного портфеля (государственные, корпоративные, мусорные и т.п.) и получаем соответствующий список.

Для каждой бумаги в таком списке определяется максимальная доля в портфеле (по умолчанию она равна 7%, но для высокорискованных облигаций она может быть равна всего 0.5% или 1%). Тоже самое относится и к ограничению доли на бумаги одного, связанных эмитентов или бумаги одной отрасли.

Мы также требуем, чтобы в портфеле было не менее 15 бумаг (иногда 20), а кредитный рейтинг портфеля не был существенно меньше, чем у бенчмарка.

А самое главное - мы устанавливаем цель по дюрации, выпуклости и

доходности - эти параметры не должны значительно отличаться от бенчмарка, а выпуклость вообще желательно получить выше.

В конце концов, мы находим оптимальный вес каждой облигации в портфеле, максимизируя ожидаемую доходность при указанных ограничениях (модель 1). Мы также отдельно максимизируем выпуклость (модель 2). При максимизации доходности и соответствующем прогнозе кривой ставок такой подход автоматически определит стратегию Bullet, Barbell или Neutral, о которых мы рассказывали в предыдущем посте.

Мы строим сценарии для каждого оптимального портфеля и бенчмарка и экспертно выбираем финальный портфель на основе базового прогноза кривой ставок и стабильности портфеля для случаев, если мы окажемся не правы.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

На практике мы оцениваем следующие параметры для каждой облигации на рынке:

- Кредитный риск. Мы разработали собственную методику определения кредитного качества, основанную на симбиозе рейтингов кредитных агентств и модели Альтмана.

- Ценовой риск - дюрацию и выпуклость через год.

- Справедливую стоимость сегодня и через год (приведенную стоимость денежных потоков).

Разница между справедливой стоимостью облигации и ее текущей ценой формирует дополнительную ожидаемую доходность (положительную или отрицательную) от ценовой переоценки бумаги.

Разница между доходностью облигации и средней доходностью облигаций с данным кредитным рейтингом (для данной дюрации) формирует дополнительную ожидаемую доходность от переоценки кредитного качества бумаги.

Теперь, зная сколько принесёт нам конкретная облигация от выплаты купонов, ценовой переоценки и переоценки кредитного качества, мы можем сравнить все бумаги по ожидаемой полной доходности.

Теперь, мы определяем тип бумаг, подходящий для данного портфеля (государственные, корпоративные, мусорные и т.п.) и получаем соответствующий список.

Для каждой бумаги в таком списке определяется максимальная доля в портфеле (по умолчанию она равна 7%, но для высокорискованных облигаций она может быть равна всего 0.5% или 1%). Тоже самое относится и к ограничению доли на бумаги одного, связанных эмитентов или бумаги одной отрасли.

Мы также требуем, чтобы в портфеле было не менее 15 бумаг (иногда 20), а кредитный рейтинг портфеля не был существенно меньше, чем у бенчмарка.

А самое главное - мы устанавливаем цель по дюрации, выпуклости и

доходности - эти параметры не должны значительно отличаться от бенчмарка, а выпуклость вообще желательно получить выше.

В конце концов, мы находим оптимальный вес каждой облигации в портфеле, максимизируя ожидаемую доходность при указанных ограничениях (модель 1). Мы также отдельно максимизируем выпуклость (модель 2). При максимизации доходности и соответствующем прогнозе кривой ставок такой подход автоматически определит стратегию Bullet, Barbell или Neutral, о которых мы рассказывали в предыдущем посте.

Мы строим сценарии для каждого оптимального портфеля и бенчмарка и экспертно выбираем финальный портфель на основе базового прогноза кривой ставок и стабильности портфеля для случаев, если мы окажемся не правы.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

Роснефть. Прибыль в 2018г выросла, но результат мог быть еще лучше

1. Роснефть первой среди нефтяников опубликовала отчет за 2018 год по МСФО. Как и ожидалось, на фоне роста цен на нефть и падения рубля результаты оказались позитивными. Выручка за год + 37%, чистая прибыль увеличилась в 2,5 раза. 4 квартал оказался чуть менее удачным из-за коррекции цен на нефть: чистая прибыль - 23%, EBITDA -24%, выручка -5%.

2. Прибыль Роснефти могла оказаться еще выше, но в прочих расходах компания признала обесценение активов на 214 млрд. рублей (24 млрд. в 2017г). В результате, показатель за 2 полугодие составил всего 240 млрд. руб. При коэффициенте выплат в 50% это обещает инвесторам доходность финальных дивидендов на уровне 2,6%.

3. Совокупную дивидендную доходность в ближайший год мы оцениваем в 6,5%. Это недостаточно, чтобы попасть в портфель по дивидендной стратегии.

4. Несмотря на рост финансовых показателей, по мультипликаторам компания стоит на среднерыночном уровне. Показателей эффективности недостаточно, чтобы попасть в портфель по стратегии Smart Estimate.

5. Долговая нагрузка Роснефти снижается. Показатель чистый долг/EBITDA по нашей оценке сократился до 1,6 по сравнению с 2,5 годом ранее. В рублевом выражении чистый долг за год практически не изменился. Рейтинговое агентство S&P вчера повысило рейтинг "Роснефти" до инвестиционного уровня "BBB-" со спекулятивного "BB+".

6. Компания планирует в 2019 году нарастить добычу на 3–4,5%, до 237 млн. тонн, но при отсутствии продления сделки ОПЕК+. Инвестиции вырастут на 30%.

7. Роснефть также сообщила, что выплаты венесуэльской PDVSA идут "строго по графику", и на конец четвертого квартала 2018 года основной долг сократился на $800 миллионов по сравнению с предыдущим кварталом до $2,3 миллиарда. В $2,1 млрд. оценивается балансовая стоимость 3 проектов компании в Венесуэле.

#Роснефть #отчетность

1. Роснефть первой среди нефтяников опубликовала отчет за 2018 год по МСФО. Как и ожидалось, на фоне роста цен на нефть и падения рубля результаты оказались позитивными. Выручка за год + 37%, чистая прибыль увеличилась в 2,5 раза. 4 квартал оказался чуть менее удачным из-за коррекции цен на нефть: чистая прибыль - 23%, EBITDA -24%, выручка -5%.

2. Прибыль Роснефти могла оказаться еще выше, но в прочих расходах компания признала обесценение активов на 214 млрд. рублей (24 млрд. в 2017г). В результате, показатель за 2 полугодие составил всего 240 млрд. руб. При коэффициенте выплат в 50% это обещает инвесторам доходность финальных дивидендов на уровне 2,6%.

3. Совокупную дивидендную доходность в ближайший год мы оцениваем в 6,5%. Это недостаточно, чтобы попасть в портфель по дивидендной стратегии.

4. Несмотря на рост финансовых показателей, по мультипликаторам компания стоит на среднерыночном уровне. Показателей эффективности недостаточно, чтобы попасть в портфель по стратегии Smart Estimate.

5. Долговая нагрузка Роснефти снижается. Показатель чистый долг/EBITDA по нашей оценке сократился до 1,6 по сравнению с 2,5 годом ранее. В рублевом выражении чистый долг за год практически не изменился. Рейтинговое агентство S&P вчера повысило рейтинг "Роснефти" до инвестиционного уровня "BBB-" со спекулятивного "BB+".

6. Компания планирует в 2019 году нарастить добычу на 3–4,5%, до 237 млн. тонн, но при отсутствии продления сделки ОПЕК+. Инвестиции вырастут на 30%.

7. Роснефть также сообщила, что выплаты венесуэльской PDVSA идут "строго по графику", и на конец четвертого квартала 2018 года основной долг сократился на $800 миллионов по сравнению с предыдущим кварталом до $2,3 миллиарда. В $2,1 млрд. оценивается балансовая стоимость 3 проектов компании в Венесуэле.

#Роснефть #отчетность

{kind=link}