Акции самых эффективных компаний с хорошим потенциалом роста.

ROE - эффективность использования капитала компании.

ROCE - эффективность использования капитала компании с учётом долга.

https://www.dohod.ru/ik/analytics/share

ROE - эффективность использования капитала компании.

ROCE - эффективность использования капитала компании с учётом долга.

https://www.dohod.ru/ik/analytics/share

This media is not supported in your browser

VIEW IN TELEGRAM

Портфель из одной акции и диверсифицированный портфель.

This media is not supported in your browser

VIEW IN TELEGRAM

Самая дорогая компания Сингапура JARDINE MATHESON на мгновение упала сегодня на 83%. Некоторые трейдеры говорят о "жирном пальце", ошибке нажатия кнопки на клавиатуре.

This media is not supported in your browser

VIEW IN TELEGRAM

До 1990-х Венесуэла была самой богатой страной Латинской Америки. Рост цен на нефть и крупнейшие резервы нефти в мире не выручили.

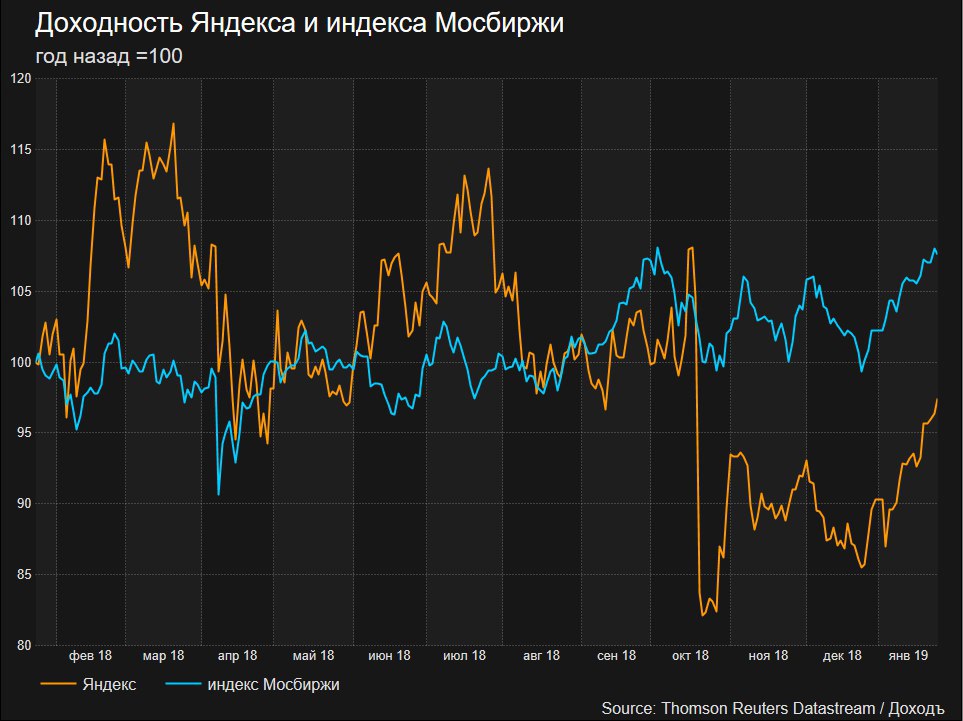

Яндекс не исключает возможности начать платить дивиденды, к этому вопросу в компании периодически возвращаются, сообщил "Интерфаксу" операционный директор "Яндекса" Грег Абовский в кулуарах Всемирного экономического форума в Давосе.

Без учета прибыли от продажи Яндекс.Маркет компания заработает около 21 млрд. рублей прибыли по итогам 2018 года. При выплате 25% от показателя дивидендная доходность составила бы около 0,7%.

Без учета прибыли от продажи Яндекс.Маркет компания заработает около 21 млрд. рублей прибыли по итогам 2018 года. При выплате 25% от показателя дивидендная доходность составила бы около 0,7%.

{kind=link}

Сколько может потерять Россия из-за переворота в Венесуэле

По расчетам агентства Reuters, сделанным в августе 2017 года, с 2006 года правительство России и госкомпания Роснефть предоставили Венесуэле кредиты или кредитные линии на общую сумму не менее $17 млрд.

Она включала аванс на $6 млрд, который «Роснефть» заплатила венесуэльской госнефтекомпании PDVSA за поставки («Роснефть» платит заранее, PDVSA поставляет нефть потом). На 30 сентября 2018 года — последнюю отчетную дату «Роснефти» — непогашенная часть предоплат составляла $3,1 млрд без учета процентов, которые Роснефть не раскрывает, следует из презентации компании.

Роснефть реализует 5 проектов по разведке и добыче нефти в Венесуэле с национальной нефтяной компанией Petroleos de Venezuela SA (PdVSA): Petromonagas S.A. (доля Роснефти - 40%), Petroperija S.A. (40%), Boqueron S.A. (26,67%), Petromiranda S.A. (32%) и PetroVictoria S.A. (40%).

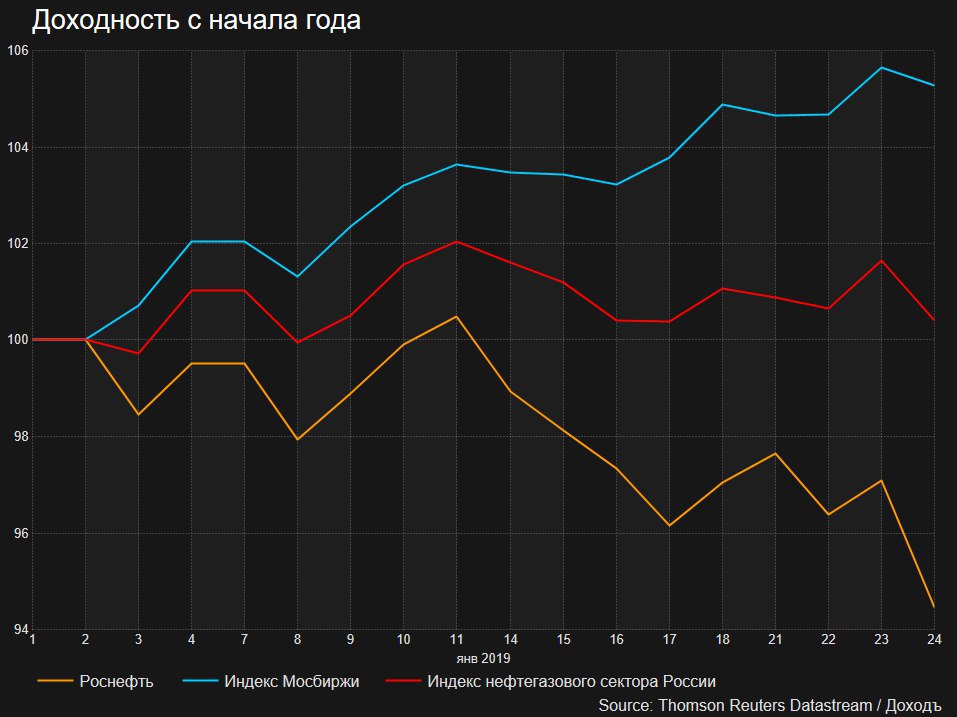

Акции Роснефти в четверг упали к уровням месячной давности на возросших оборотах торгов.

По расчетам агентства Reuters, сделанным в августе 2017 года, с 2006 года правительство России и госкомпания Роснефть предоставили Венесуэле кредиты или кредитные линии на общую сумму не менее $17 млрд.

Она включала аванс на $6 млрд, который «Роснефть» заплатила венесуэльской госнефтекомпании PDVSA за поставки («Роснефть» платит заранее, PDVSA поставляет нефть потом). На 30 сентября 2018 года — последнюю отчетную дату «Роснефти» — непогашенная часть предоплат составляла $3,1 млрд без учета процентов, которые Роснефть не раскрывает, следует из презентации компании.

Роснефть реализует 5 проектов по разведке и добыче нефти в Венесуэле с национальной нефтяной компанией Petroleos de Venezuela SA (PdVSA): Petromonagas S.A. (доля Роснефти - 40%), Petroperija S.A. (40%), Boqueron S.A. (26,67%), Petromiranda S.A. (32%) и PetroVictoria S.A. (40%).

Акции Роснефти в четверг упали к уровням месячной давности на возросших оборотах торгов.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Boeing представил свой прототип летающего автомобиля. Аналитики Morgan Stanley считают, что индустрия может вырасти в рынок объемом до почти $3 трлн.

Итоги недели: в лидерах роста Татнефть. Алроса хуже рынка после слабых операционных результатов по итогам 2018 года.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

Когда люди представляют управляющего фондом, то на ум приходит мужчина, похожий на Леонардо ДиКаприо из фильма «Волк с Уолл-стрит» или седовласый старец в образе Уоррена Баффета. Профессия слабо ассоциируется с женщинами.

Тем не менее, исследование Школы бизнеса Университета Уорвик показало, что девушек, возможно, стоит более активно привлекать к управлению активами. Годовая доходность их инвестиций оказалась в среднем на 1,8% выше, чем у мужчин.

Почему результаты были лучше? Одно из объяснений – женщины менее самоуверенны и лучше фокусируются на долгосрочных результатах. Исследование подтвердило, что женщины совершают меньше сделок, чем мужчины на невероятные 69%. Они чаще сосредотачиваются на выборе акций с хорошими финансовыми результатами и более дисциплинированны, в то время как мужчинам свойственна склонность к «лотерейному стилю» выбора акций.

Два поколения назад газеты разделяли рекламу по гендерному признаку, а на Уолл-стрит женщины работали только секретарями. Когда гендерный гэп в мире бизнеса начал сокращаться, биржа стала далеко не первым местом выбора профессий для девушек. В этой сфере все еще присутствует схема заработка денег, где ты «ешь, то, что сегодня убил», то есть живешь на комиссионные от сделок. Женщины больше склонны к стабильному источнику дохода. Всемирная ассоциация профессионалов в области инвестиций CFA Institute в 2016 году обнаружила, что лишь 18% ее членов являются девушками.

Учитывая статистику, девушкам стоит более активно изучать инвестиции и развиваться в сфере управления активами. Это касается как профессиональной деятельности, так семейного бюджета. Будущее инвестиций вполне может быть женским.

Адаптированный перевод статьи «Подумайте об увольнении своего брокера-мужчины» в The New York Times.

==========

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Тем не менее, исследование Школы бизнеса Университета Уорвик показало, что девушек, возможно, стоит более активно привлекать к управлению активами. Годовая доходность их инвестиций оказалась в среднем на 1,8% выше, чем у мужчин.

Почему результаты были лучше? Одно из объяснений – женщины менее самоуверенны и лучше фокусируются на долгосрочных результатах. Исследование подтвердило, что женщины совершают меньше сделок, чем мужчины на невероятные 69%. Они чаще сосредотачиваются на выборе акций с хорошими финансовыми результатами и более дисциплинированны, в то время как мужчинам свойственна склонность к «лотерейному стилю» выбора акций.

Два поколения назад газеты разделяли рекламу по гендерному признаку, а на Уолл-стрит женщины работали только секретарями. Когда гендерный гэп в мире бизнеса начал сокращаться, биржа стала далеко не первым местом выбора профессий для девушек. В этой сфере все еще присутствует схема заработка денег, где ты «ешь, то, что сегодня убил», то есть живешь на комиссионные от сделок. Женщины больше склонны к стабильному источнику дохода. Всемирная ассоциация профессионалов в области инвестиций CFA Institute в 2016 году обнаружила, что лишь 18% ее членов являются девушками.

Учитывая статистику, девушкам стоит более активно изучать инвестиции и развиваться в сфере управления активами. Это касается как профессиональной деятельности, так семейного бюджета. Будущее инвестиций вполне может быть женским.

Адаптированный перевод статьи «Подумайте об увольнении своего брокера-мужчины» в The New York Times.

==========

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

В мире инвестиционного менеджмента Мартин Лейбовиц — явление уникальное. За свою карьеру Лейбовиц 26 лет проработал в Salomon Brothers и девять лет — в крупном пенсионном фонде университетских работников TIAA-CREF как директор по инвестициям. С марта 2004 г. он является сотрудником Morgan Stanley, где у него есть возможность писать и рассматривать любую проблему по своему усмотрению.

Первым местом работы Лейбовица в Нью-Йорке стала лаборатория по компьютерному моделированию Systems Research Group, где (вот уж, в самом деле, маленький мирок) он встретился с Гарри Марковицем, занимавшимся тогда разработкой языка программирования Simscript. Большинство сотрудников этой компании имели докторскую степень по математике, которой Лейбовиц никогда не уделял особого внимания. Математика казалась ему слишком легкой, чтобы тратить на нее время (сейчас Лейбовиц говорит, что был в то время «высокомерным и глупым мальчишкой»). Однако позднее его взгляды изменились, он стал слушателем вечернего курса Нью-Йоркского университета и очень скоро получил степень доктора математики.

Основными игроками на рынке облигаций в 1960-х гг. были коммерческие банки, сберегательные банки и страховые компании. Торговля не отличалась активностью, поскольку облигации традиционно покупали, чтобы держать. В 1969 г. на фоне усилившихся инфляционных ожиданий большинство облигаций продавались ниже номинала. Трейдеры Salomon Brothers занимались поисками таких путей осуществления облигационных свопов между институтами, которые приводили бы к налоговым убыткам, но не сокращали ожидаемой доходности к погашению позиций в облигациях. Найти унифицированную процедуру расчетов никак не удавалось, поэтому почти все сделки рассчитывались в индивидуальном порядке.

Притягательность ситуации стала для Лейбовица непреодолимой. В июне 1969 г. он, согласившись на более низкую зарплату, обосновался прямо в торговом зале Salomon Brothers. Ему выделили маленький стол, но зато предоставили доступ к огромной ЭВМ компании IBM. С задачей, над которой так долго бились другие, Лейбовиц справился быстро.

В те дни никто в компании не знал, как рассчитать цену облигации и полугодовые купоны при известной доходности к погашению. Неразрешимой была и обратная задача - расчет доходности к погашению при известной цене и купонах. Поступали просто. У каждого был экземпляр так называемых «таблиц доходности», и все искали ответ в них. Таблицы представляли собой внушительный том, смахивающий издалека на библию. Однако самая большая доходность у них не превышала 8%, а в реальности на фоне инфляционных ожиданий 1970-х доходность долгосрочных облигаций перевалила за 8%. Что делать? Никто не знал, как оценивать облигации с доходностью выше 8%.

Лейбовиц, пользуясь доступом к ЭВМ, за секунды проводил необходимые расчеты, и очень скоро стал самым известным человеком в компании. Очереди перед его столом выросли еще больше. Он рассказывает об этом так: в городе, а может быть и в мире, только у меня был механизм расчета доходности. Теперь они действительно нуждались во мне. Когда старшие партнеры сражаются друг с другом за место в очереди перед твоим столом, волей-неволей становишься известным! Я и в самом деле пустил корни в Salomon Brothers». Должность Лейбовица теперь называлась «директор по инвестиционным системам».

Активное управление облигационными портфелями очень быстро приобрело популярность, а традиционный подход «покупать и держать» практически прекратил существование. Рынок облигаций с тех пор значительно изменился, а инвестирование в инструменты с фиксированным доходом стало гораздо более рискованным.

Питер Бернстайн, "Фундаментальные идеи финансового мира: Эволюция", 2012

Первым местом работы Лейбовица в Нью-Йорке стала лаборатория по компьютерному моделированию Systems Research Group, где (вот уж, в самом деле, маленький мирок) он встретился с Гарри Марковицем, занимавшимся тогда разработкой языка программирования Simscript. Большинство сотрудников этой компании имели докторскую степень по математике, которой Лейбовиц никогда не уделял особого внимания. Математика казалась ему слишком легкой, чтобы тратить на нее время (сейчас Лейбовиц говорит, что был в то время «высокомерным и глупым мальчишкой»). Однако позднее его взгляды изменились, он стал слушателем вечернего курса Нью-Йоркского университета и очень скоро получил степень доктора математики.

Основными игроками на рынке облигаций в 1960-х гг. были коммерческие банки, сберегательные банки и страховые компании. Торговля не отличалась активностью, поскольку облигации традиционно покупали, чтобы держать. В 1969 г. на фоне усилившихся инфляционных ожиданий большинство облигаций продавались ниже номинала. Трейдеры Salomon Brothers занимались поисками таких путей осуществления облигационных свопов между институтами, которые приводили бы к налоговым убыткам, но не сокращали ожидаемой доходности к погашению позиций в облигациях. Найти унифицированную процедуру расчетов никак не удавалось, поэтому почти все сделки рассчитывались в индивидуальном порядке.

Притягательность ситуации стала для Лейбовица непреодолимой. В июне 1969 г. он, согласившись на более низкую зарплату, обосновался прямо в торговом зале Salomon Brothers. Ему выделили маленький стол, но зато предоставили доступ к огромной ЭВМ компании IBM. С задачей, над которой так долго бились другие, Лейбовиц справился быстро.

В те дни никто в компании не знал, как рассчитать цену облигации и полугодовые купоны при известной доходности к погашению. Неразрешимой была и обратная задача - расчет доходности к погашению при известной цене и купонах. Поступали просто. У каждого был экземпляр так называемых «таблиц доходности», и все искали ответ в них. Таблицы представляли собой внушительный том, смахивающий издалека на библию. Однако самая большая доходность у них не превышала 8%, а в реальности на фоне инфляционных ожиданий 1970-х доходность долгосрочных облигаций перевалила за 8%. Что делать? Никто не знал, как оценивать облигации с доходностью выше 8%.

Лейбовиц, пользуясь доступом к ЭВМ, за секунды проводил необходимые расчеты, и очень скоро стал самым известным человеком в компании. Очереди перед его столом выросли еще больше. Он рассказывает об этом так: в городе, а может быть и в мире, только у меня был механизм расчета доходности. Теперь они действительно нуждались во мне. Когда старшие партнеры сражаются друг с другом за место в очереди перед твоим столом, волей-неволей становишься известным! Я и в самом деле пустил корни в Salomon Brothers». Должность Лейбовица теперь называлась «директор по инвестиционным системам».

Активное управление облигационными портфелями очень быстро приобрело популярность, а традиционный подход «покупать и держать» практически прекратил существование. Рынок облигаций с тех пор значительно изменился, а инвестирование в инструменты с фиксированным доходом стало гораздо более рискованным.

Питер Бернстайн, "Фундаментальные идеи финансового мира: Эволюция", 2012

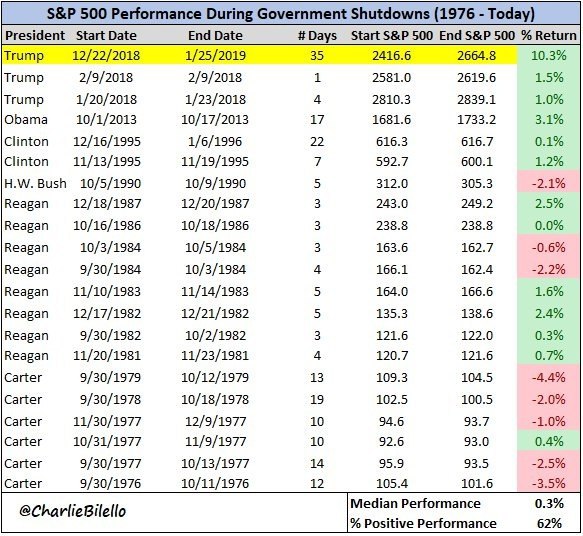

"Фактором обвала фондового рынка стал шатдаун — приостановка работы американского правительства. В результате неопределённость на рынке возросла и распродажи акций усилились."

Такой комментарий 25 декабря прошлого года можно было найти в новостях. В итоге за 35 дней шатдауна рынок США вырос на 10,3%. В подавляющем большинстве случаев политические новости являются шумом для инвесторов на рынке акций.

Такой комментарий 25 декабря прошлого года можно было найти в новостях. В итоге за 35 дней шатдауна рынок США вырос на 10,3%. В подавляющем большинстве случаев политические новости являются шумом для инвесторов на рынке акций.

{kind=link}

Распадская показывает отличные производственные результаты за 2018 год

Компания обновила предыдущий рекорд по добыче угля, выйдя на уровень в 12,7 млн тонн. Объемы реализации угольного концентрата выросли на 7%, при этом экспорт продемонстрировал рост на 12%, продажи на внутреннем рынке снизились на 2%. Рост объемов экспорта обусловлен увеличением продаж на азиатском рынке, на который приходится 76% экспорта.

Рост мировых цен на уголь и ослабление национальной валюты привели к увеличению стоимости реализации концентрата на 18% , что положительно отразится на ожидаемых финансовых результатах компании. Текущие значения мультипликатора EV/EBIT=3, P/E=4,2. Распадская входит в 10% самых недооцененных компаний российского рынка.

Риск акций Распадской - отсутствие дивидендной политики, которая ставит под вопрос получат ли миноритарии свою долю возросших денежных потоков. Если компания заплатила хотя бы половину свободного денежного потока, то дивидендная доходность к текущей цене акции составила бы более 10%.

Компания обновила предыдущий рекорд по добыче угля, выйдя на уровень в 12,7 млн тонн. Объемы реализации угольного концентрата выросли на 7%, при этом экспорт продемонстрировал рост на 12%, продажи на внутреннем рынке снизились на 2%. Рост объемов экспорта обусловлен увеличением продаж на азиатском рынке, на который приходится 76% экспорта.

Рост мировых цен на уголь и ослабление национальной валюты привели к увеличению стоимости реализации концентрата на 18% , что положительно отразится на ожидаемых финансовых результатах компании. Текущие значения мультипликатора EV/EBIT=3, P/E=4,2. Распадская входит в 10% самых недооцененных компаний российского рынка.

Риск акций Распадской - отсутствие дивидендной политики, которая ставит под вопрос получат ли миноритарии свою долю возросших денежных потоков. Если компания заплатила хотя бы половину свободного денежного потока, то дивидендная доходность к текущей цене акции составила бы более 10%.

{kind=link}

Газпром заложил в бюджет 2019 года выплаты дивидендов по итогам 2018 года в размере 10,43 рубля на акцию, подтвердил журналистам начальник финансово-экономического департамента ПАО Александр Иванников.

"Вчера прочитал, что Минэкономразвития поднимают вопрос (о выплате 50% прибыли по МСФО), опять, наверное, будут трясти. Мы заложили 27% чистой прибыли по МСФО, это 10,5 рубля", - сказал А.Иванников журналистам. Позднее он уточнил, что речь идет о 10,43 рубля на акцию.

В таком случае, див доходность к текущей цене составит около 6,5%.

https://dohod.ru/ik/analytics/dividend/gazp

"Вчера прочитал, что Минэкономразвития поднимают вопрос (о выплате 50% прибыли по МСФО), опять, наверное, будут трясти. Мы заложили 27% чистой прибыли по МСФО, это 10,5 рубля", - сказал А.Иванников журналистам. Позднее он уточнил, что речь идет о 10,43 рубля на акцию.

В таком случае, див доходность к текущей цене составит около 6,5%.

https://dohod.ru/ik/analytics/dividend/gazp

{kind=link}

После того как вы определись с инвестиционной целью и классом облигаций для инвестиций (по сроку и кредитному риску - читайте наши предыдущие посты https://yangx.top/dohod/7894), вы можете решить, покупать облигации до погашения или осуществлять постоянное (долгосрочное) инвестирование.

Во втором случае, помимо самостоятельных инвестиций, вы можете купить паи фонда (обычного или ETF), который следует какому-либо индексу облигаций.

Тайминг

У индексов облигаций есть некоторый уровень риска (дюрация). Можно придерживаться его (выбрать пассивную стратегию) или время от времени выбирать такую дюрацию, которая максимизирует доходность портфеля.

Например, вы можете снижать дюрацию (продать длинные облигации и купить короткие), если ожидаете, что долгосрочные ставки растут и наоборот. Вы можете также покупать/продавать бумаги в случае переоценки их кредитного качества.

Такой подход в целом называется таймингом - вы выбираете время покупки и продажи определенных бумаг. В долгосрочной перспективе тайминг, скорее всего, покажет результат хуже рынка, потому что вам нужно прогнозировать изменения процентных ставок и ставить весь ваш результат в зависимость от этих прогнозов.

Активные стратегии

Делать точные прогнозы, непросто и, скорее всего, невозможно на постоянной основе. Поэтому мы стараемся быть близкими к дюрации и кредитному качеству индекса, но расположить структуру дюрации иначе,в соответствии с нашими прогнозами.

Процетные ставки на разных временных горизонтах могут меняться по-разному. Например, краткосрочные ставки могут падать вследствие снижения текущей инфляции, а долгосрочные расти из-за ожиданий более высокой инфляции в будущем.

Что означает структура дюрации? Представим, что у индекса дюрация (риск) равна 2.8 года. Как она формируется? Обычно, есть немного коротких бумаг (менее двух лет), немного длинных (более 6 лет), а в основном бумаги с дюрацией от 2 до 5 лет. То есть больше всего бумаг концентрируется где-то посередине. Может быть и иначе.

Если вы будете сохранять ту же дюрацию 2.8, но увеличите долю коротких и длинных бумаг за счет средних или равномерно распределите бумаги по дюрации, вы измените ее структуру, не изменяя ее значение. Это и есть активные стратегии:

🔷Bullet - концентрация дюрации на одном периоде.

🔶Barbell - концентрация дюрации на очень коротком и очень длинном периодах.

🔷Neutral - равномерное распределение бумаг по дюрации.

Bullet

Стратегия Bullet используется, если вы прогнозируете, что долгосрочные ставки вырастут, а краткосрочные - упадут - кривая ставок увеличит наклон. Цена длинных бумаг, очевидно, снизится, поэтому вложения в них не интересны. Короткие бумаги не дадут большой доходности - скоро погасятся, а реинвестировать придется по более низким ставкам. Поэтому бумаги со средней дюрацией будут оптимальным выбором.

Barbell

Стратегия Barbell используется, если вы прогнозируете, что долгосрочные ставки упадут (даже немного, вспомните о выпуклости), а краткосрочные - вырастут - кривая ставок снизит наклон. Долгосрочные бумаги в этом случае привлекательны - их цена сильно вырастет. Короткие бумаги не слишком чувствительны к росту ставок, а вот реинвестировать средства от их погашения можно уже по более высоким ставкам. Бумаги со средней дюрацией не дают таких преимуществ. Поэтому вы будете лучше индекса, если сконцентрируйтесь на коротком и длинном горизонте.

Neutral

Стратегия Neutral используется, если вы прогнозируете, что ставки на всех временных горизонтах изменятся (вырастут или упадут) примерно одинаково - кривая процентных ставок сместится параллельно текущей кривой. В этом случае, равномерное распределение облигаций по всем временным горизонтам будет оптимальным выбором и вы обыграете индекс.

О прогнозах и шагах для формирования конкретного портфеля мы расскажем в следующих постах.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Во втором случае, помимо самостоятельных инвестиций, вы можете купить паи фонда (обычного или ETF), который следует какому-либо индексу облигаций.

Тайминг

У индексов облигаций есть некоторый уровень риска (дюрация). Можно придерживаться его (выбрать пассивную стратегию) или время от времени выбирать такую дюрацию, которая максимизирует доходность портфеля.

Например, вы можете снижать дюрацию (продать длинные облигации и купить короткие), если ожидаете, что долгосрочные ставки растут и наоборот. Вы можете также покупать/продавать бумаги в случае переоценки их кредитного качества.

Такой подход в целом называется таймингом - вы выбираете время покупки и продажи определенных бумаг. В долгосрочной перспективе тайминг, скорее всего, покажет результат хуже рынка, потому что вам нужно прогнозировать изменения процентных ставок и ставить весь ваш результат в зависимость от этих прогнозов.

Активные стратегии

Делать точные прогнозы, непросто и, скорее всего, невозможно на постоянной основе. Поэтому мы стараемся быть близкими к дюрации и кредитному качеству индекса, но расположить структуру дюрации иначе,в соответствии с нашими прогнозами.

Процетные ставки на разных временных горизонтах могут меняться по-разному. Например, краткосрочные ставки могут падать вследствие снижения текущей инфляции, а долгосрочные расти из-за ожиданий более высокой инфляции в будущем.

Что означает структура дюрации? Представим, что у индекса дюрация (риск) равна 2.8 года. Как она формируется? Обычно, есть немного коротких бумаг (менее двух лет), немного длинных (более 6 лет), а в основном бумаги с дюрацией от 2 до 5 лет. То есть больше всего бумаг концентрируется где-то посередине. Может быть и иначе.

Если вы будете сохранять ту же дюрацию 2.8, но увеличите долю коротких и длинных бумаг за счет средних или равномерно распределите бумаги по дюрации, вы измените ее структуру, не изменяя ее значение. Это и есть активные стратегии:

🔷Bullet - концентрация дюрации на одном периоде.

🔶Barbell - концентрация дюрации на очень коротком и очень длинном периодах.

🔷Neutral - равномерное распределение бумаг по дюрации.

Bullet

Стратегия Bullet используется, если вы прогнозируете, что долгосрочные ставки вырастут, а краткосрочные - упадут - кривая ставок увеличит наклон. Цена длинных бумаг, очевидно, снизится, поэтому вложения в них не интересны. Короткие бумаги не дадут большой доходности - скоро погасятся, а реинвестировать придется по более низким ставкам. Поэтому бумаги со средней дюрацией будут оптимальным выбором.

Barbell

Стратегия Barbell используется, если вы прогнозируете, что долгосрочные ставки упадут (даже немного, вспомните о выпуклости), а краткосрочные - вырастут - кривая ставок снизит наклон. Долгосрочные бумаги в этом случае привлекательны - их цена сильно вырастет. Короткие бумаги не слишком чувствительны к росту ставок, а вот реинвестировать средства от их погашения можно уже по более высоким ставкам. Бумаги со средней дюрацией не дают таких преимуществ. Поэтому вы будете лучше индекса, если сконцентрируйтесь на коротком и длинном горизонте.

Neutral

Стратегия Neutral используется, если вы прогнозируете, что ставки на всех временных горизонтах изменятся (вырастут или упадут) примерно одинаково - кривая процентных ставок сместится параллельно текущей кривой. В этом случае, равномерное распределение облигаций по всем временным горизонтам будет оптимальным выбором и вы обыграете индекс.

О прогнозах и шагах для формирования конкретного портфеля мы расскажем в следующих постах.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}