Мы уже обсудили (здесь: https://yangx.top/dohod/7871), что, если вы держите облигации до погашения (мы еще успеем обсудить проблемы, которые возникают, если вы захотите продать бумаги раньше), вам следует волноваться только о том, сможет ли компания расплатиться с вами. То есть вы несете кредитный риск.

Как его оценить? Кредитные рейтинги - отличный выход. Мы используем свои собственные рейтинги, но и вы вполне можете использовать оценки известных рейтинговых агентств.

Рейтинг может быть присвоен как компании в целом, так и отдельным выпускам ее облигациям. При прочих равных, используйте рейтинги отдельных выпусков - их условия и обеспечение могут сильно различаться.

Кредитные рейтинги отражают вероятность дефолта компаний. Если говорить о самых крупных международных агентствах, таких как Moody's, Fitch и Standard & Poor's, имеющих хорошую историю, то вероятности дефолтов тут следующие (на периодах владения бумагами в 1; 3; 5; 10 лет):

🔷ААА - 0%; 0.14%; 0.39%; 0,82%

🔷АА - 0.02%; 0.14%; 0.33%; 0.74%

🔷А - 0.08%; 0.35%; 0.72%; 1.97%

🔷BBB - 0.26%; 1.23%; 2.53%; 5.6%

🔷BB - 0.97%; 5.27%; 9.51%; 17.45%

🔷B - 4.93%; 15.65%; 22.3%; 30.82%

🔷CCC/C - 27.98%; 42.4%; 48.05%; 53.41%

Например, если вы покупаете облигацию с рейтингом BB и держите ее 5 лет, есть 1 шанс из 10 (9.5%), что вам не вернут деньги. Впрочем, для периода в один год это уже всего 1 шанс из 100 (0.97%).

Хотелось бы привести похожие цифры для рейтингов российских агентств (наиболее известны Эксперт РА, НРА, RusRating) и они есть, но пока мало достоверны. Хорошие оценки можно получить, умножив цифры выше на 1.5. Но в целом, российские рейтинги пока не очень качественны, однако, улучшения в последнее время очевидны.

У многих компаний нет кредитных рейтингов. В большинстве случаев это означает, что вы не можете точно узнать на сколько компания надежна. То есть она может быть как относительно надежной, так и в преддефолтном состоянии. В этом случае, вам придется самостоятельно оценивать кредитный риск (обычно это "B" и ниже).

В нашем фонде рискованных облигаций более 30 бумаг и мы точно знаем, что рано или поздно столкнемся с 2-3 дефолтами в год. Мы готовы к этому. Поэтому вес самых рискованных бумаг не превышает пол процента.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

#доходъумныйпортфель_облигации

Как его оценить? Кредитные рейтинги - отличный выход. Мы используем свои собственные рейтинги, но и вы вполне можете использовать оценки известных рейтинговых агентств.

Рейтинг может быть присвоен как компании в целом, так и отдельным выпускам ее облигациям. При прочих равных, используйте рейтинги отдельных выпусков - их условия и обеспечение могут сильно различаться.

Кредитные рейтинги отражают вероятность дефолта компаний. Если говорить о самых крупных международных агентствах, таких как Moody's, Fitch и Standard & Poor's, имеющих хорошую историю, то вероятности дефолтов тут следующие (на периодах владения бумагами в 1; 3; 5; 10 лет):

🔷ААА - 0%; 0.14%; 0.39%; 0,82%

🔷АА - 0.02%; 0.14%; 0.33%; 0.74%

🔷А - 0.08%; 0.35%; 0.72%; 1.97%

🔷BBB - 0.26%; 1.23%; 2.53%; 5.6%

🔷BB - 0.97%; 5.27%; 9.51%; 17.45%

🔷B - 4.93%; 15.65%; 22.3%; 30.82%

🔷CCC/C - 27.98%; 42.4%; 48.05%; 53.41%

Например, если вы покупаете облигацию с рейтингом BB и держите ее 5 лет, есть 1 шанс из 10 (9.5%), что вам не вернут деньги. Впрочем, для периода в один год это уже всего 1 шанс из 100 (0.97%).

Хотелось бы привести похожие цифры для рейтингов российских агентств (наиболее известны Эксперт РА, НРА, RusRating) и они есть, но пока мало достоверны. Хорошие оценки можно получить, умножив цифры выше на 1.5. Но в целом, российские рейтинги пока не очень качественны, однако, улучшения в последнее время очевидны.

У многих компаний нет кредитных рейтингов. В большинстве случаев это означает, что вы не можете точно узнать на сколько компания надежна. То есть она может быть как относительно надежной, так и в преддефолтном состоянии. В этом случае, вам придется самостоятельно оценивать кредитный риск (обычно это "B" и ниже).

В нашем фонде рискованных облигаций более 30 бумаг и мы точно знаем, что рано или поздно столкнемся с 2-3 дефолтами в год. Мы готовы к этому. Поэтому вес самых рискованных бумаг не превышает пол процента.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

#доходъумныйпортфель_облигации

{kind=link}

Возраст первого миллиарда:

Mark Zuckerberg: 23

Bill Gates: 31

Tiger Woods: 33

Jack Dorsey: 35

Jeff Bezos: 35

J.K. Rowling: 38

Mark Cuban: 40

Elon Musk: 41

Richard Branson: 41

Sheryl Sandberg: 44

Oprah Winfrey: 49

Michael Jordan: 51

George Lucas: 52

Warren Buffett: 56

Mark Zuckerberg: 23

Bill Gates: 31

Tiger Woods: 33

Jack Dorsey: 35

Jeff Bezos: 35

J.K. Rowling: 38

Mark Cuban: 40

Elon Musk: 41

Richard Branson: 41

Sheryl Sandberg: 44

Oprah Winfrey: 49

Michael Jordan: 51

George Lucas: 52

Warren Buffett: 56

Ожидаемая дивидендная доходность компаний по отраслям, размерам капитализации и стабильности выплат в России.

https://www.dohod.ru/ik/analytics/dividend/

https://www.dohod.ru/ik/analytics/dividend/

Акции эффективных и недооцененных компаний с высокими и стабильными дивидендами.

https://www.dohod.ru/ik/analytics/share

https://www.dohod.ru/ik/analytics/share

{kind=link}

"Я восхищаюсь вашим оптимизмом".

В инвестициях быть "быком" звучит как "безрассудная болельщица рынка", в то время как "медведь" ассоциируется с острый умом.

Согласно исследованиям те, кто публикует отрицательные рецензии на книги, считаются умнее и более компетентными, чем те, кто дает положительные отзывы о той же книге. Почему?

Даниэль Канеман получил Нобелевскую премию за то, что показал, что люди сильнее реагируют на потери, чем на выигрыш. Это эволюционная защита: "Организмы, которые рассматривают угрозы как более срочные, чем учет возможностей, имеют больше шансов выжить и размножаться".

Кажется, что оптимист не обращает внимания на риски, поэтому пессимизм по умолчанию выглядит более умным выбором. Но это неверный взгляд на оптимистов.

Большинство оптимистов скажут вам, что дела могут пойти плохо, что будут случаться рецессии, медвежьи рынки, войны, паники и пандемии. Но они остаются оптимистами, потому что они стараются подготовить свой инвестиционный портфель, карьеру и финансовое положение так, чтобы терпеть эти естественные события.

Для пессимиста плохое событие - это конец истории. Для оптимиста - это лишь немного неудавшаяся глава в отличной книге. Разница между оптимистом и пессимистом часто сводится к выносливости и временным рамкам.

Мы оптимисты.

==============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

В инвестициях быть "быком" звучит как "безрассудная болельщица рынка", в то время как "медведь" ассоциируется с острый умом.

Согласно исследованиям те, кто публикует отрицательные рецензии на книги, считаются умнее и более компетентными, чем те, кто дает положительные отзывы о той же книге. Почему?

Даниэль Канеман получил Нобелевскую премию за то, что показал, что люди сильнее реагируют на потери, чем на выигрыш. Это эволюционная защита: "Организмы, которые рассматривают угрозы как более срочные, чем учет возможностей, имеют больше шансов выжить и размножаться".

Кажется, что оптимист не обращает внимания на риски, поэтому пессимизм по умолчанию выглядит более умным выбором. Но это неверный взгляд на оптимистов.

Большинство оптимистов скажут вам, что дела могут пойти плохо, что будут случаться рецессии, медвежьи рынки, войны, паники и пандемии. Но они остаются оптимистами, потому что они стараются подготовить свой инвестиционный портфель, карьеру и финансовое положение так, чтобы терпеть эти естественные события.

Для пессимиста плохое событие - это конец истории. Для оптимиста - это лишь немного неудавшаяся глава в отличной книге. Разница между оптимистом и пессимистом часто сводится к выносливости и временным рамкам.

Мы оптимисты.

==============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

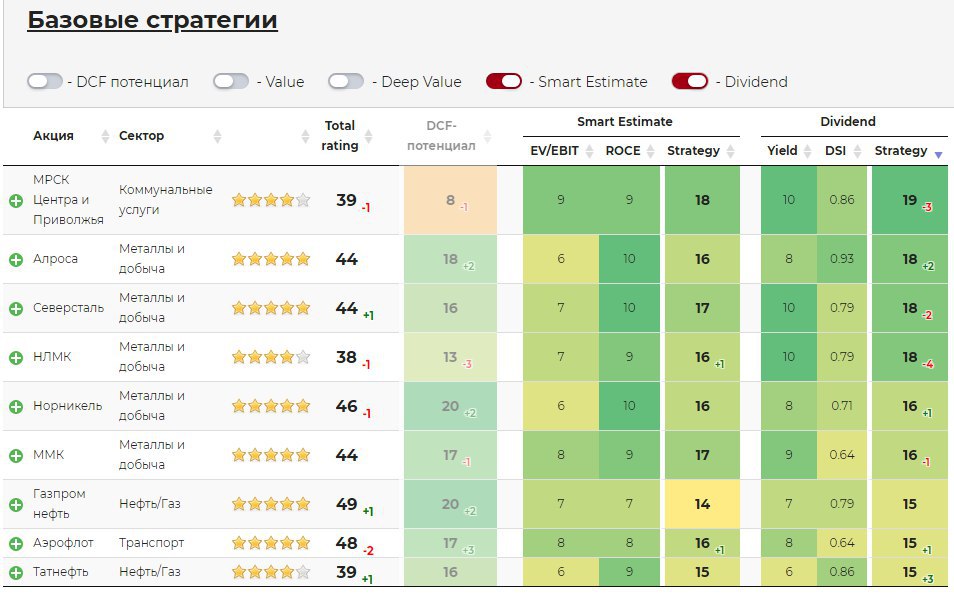

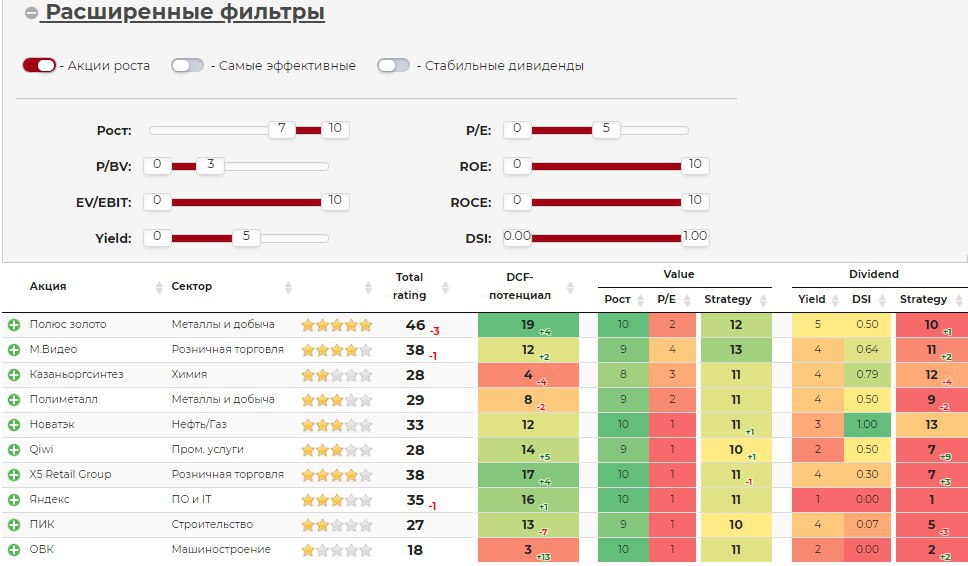

Классические акции роста (growth stock) на российском рынке. Высокий темп роста выручки и прибыли, высокая оценка по прибыли (P/E) и капиталу (P/BV), низкая дивидендная доходность.

В основе стратегии инвестирования в акции роста лежит ожидание продолжения быстрого роста финансовых показателей компаний, который в будущем обеспечит их нормальную оценку. То есть текущая оценка частично учитывает будущий сильной рост и, если он будет подтверждаться, цена акций продолжит расти.

https://www.dohod.ru/ik/analytics/share

В основе стратегии инвестирования в акции роста лежит ожидание продолжения быстрого роста финансовых показателей компаний, который в будущем обеспечит их нормальную оценку. То есть текущая оценка частично учитывает будущий сильной рост и, если он будет подтверждаться, цена акций продолжит расти.

https://www.dohod.ru/ik/analytics/share

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Рост $1, инвестированного в рынок акций США в разные годы на разный срок. via Twitter @dollarsanddata

В предыдущих частях мы уже покупали облигации, оценивали их кредитный риск (https://yangx.top/dohod/7882) и держали их до погашения. Здесь мы продадим их раньше.

Если деньги могут понадобятся вам до погашения облигации, то в дополнении к кредитному риску вы несете также ценовой риск (или риск процентной ставки).

Цена облигации растет при снижении ставок и падает, когда они растут. Если текущая цена надежной облигации сроком 1 год равна 100 (% от номинала в 1000 руб.) и по ней платят 10% годовых, то, если годовые ставки на рынке (да, хотя бы по депозитам в банке) вырастут, скажем, до 12%, новые инвесторы захотят более высокую доходность и цена облигации снизится примерно до 98. Если вы продадите облигацию в этот момент вы потеряете 20 руб. (980-1000) и в плюс вас могут вывести только уже накопленные проценты. В случае снижения ставок вы заработаете, но ваш риск именно в их росте.

Как измерить этот риск? Для этого используют понятие дюрации - чувствительности цены бумаги к изменению % ставок. Дюрация измеряется в годах и всегда меньше или равна сроку обращения облигации. Чем больше дюрация (читайте - срок действия облигации, хотя это все же разные вещи), тем больше будет падать их цена при росте % ставок.

В общем случае, на каждый 1% роста или снижения ставок цена облигации будет меняться примерно на 1% в обратном направлении на каждый год ее дюрации (для простоты - каждый год погашения).

Например, если облигация имеет срок действия 6 лет и дюрацию 4 года, а процентные ставки увеличиваются на 2%, цена облигации снизится примерно на 8%. И наоборот. То есть чем меньше дюрация вашего портфеля, тем меньше ваш ценовой риск. В этом случае, как правило, меньше и доходность.

Поэтому понимание дюрации особенно важно для тех, кто планирует продать свои облигации до их погашения. Но, если вы приобретете 10-летнюю облигацию с доходностью 10% за 1000 руб., вы все равно будете получать 100 руб. в год и получите основную сумму в 1000 руб. через 10 лет независимо от того, что происходит с процентными ставками.

Дюрация отлично работает пока ставки изменяются незначительно или вы держите не очень длинные бумаги (до 3-5 лет). Но когда в вашем портфеле есть долгосрочные облигации или ставки существенно изменяются, дюрация работает уже не так хорошо.

Для корректировки дюрации используется показатель выпуклости - это мера нелинейной (дюрация линейна) зависимости изменения цены облигации от изменения процентах ставок.

Тут так же есть общее правило - цены облигаций с высокой выпуклостью быстрее растут при снижении ставок и медленнее падают при росте ставок (это здорово, правда?). Чем ниже выпуклость, тем более линейна зависимость цены бумаг от изменения ставок. Поэтому управляющие стремятся максимизировать выпуклость портфеля облигаций при заданной дюрации.

Фонды облигаций несут описанный ценовой риск, потому что у них нет срока, к которому все бумаги внутри будут погашены.

Наоборот, фонд непрерывно инвестирует суммы погашения и процентов в новые бумаги с целью получения долгосрочной доходности, которую обеспечивают облигации определенного типа (краткосрочные, долгосрочные, государственные, корпоративные, с повышенным риском или мусорные) в зависимости от предназначения фонда. Тип облигаций, как правило, отражается в соответствующем индексе (бенчмарке), доходность и риск которого и является целью управляющего.

Теперь он может занимать активную позицию по отношению к индексу (если хочет заработать больше него), выбирая другую дюрацию (не как у индекса) или изменяя ее структуру. Это уже активные стратегии управления портфелем облигаций, и о них мы расскажем в следующий раз.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Если деньги могут понадобятся вам до погашения облигации, то в дополнении к кредитному риску вы несете также ценовой риск (или риск процентной ставки).

Цена облигации растет при снижении ставок и падает, когда они растут. Если текущая цена надежной облигации сроком 1 год равна 100 (% от номинала в 1000 руб.) и по ней платят 10% годовых, то, если годовые ставки на рынке (да, хотя бы по депозитам в банке) вырастут, скажем, до 12%, новые инвесторы захотят более высокую доходность и цена облигации снизится примерно до 98. Если вы продадите облигацию в этот момент вы потеряете 20 руб. (980-1000) и в плюс вас могут вывести только уже накопленные проценты. В случае снижения ставок вы заработаете, но ваш риск именно в их росте.

Как измерить этот риск? Для этого используют понятие дюрации - чувствительности цены бумаги к изменению % ставок. Дюрация измеряется в годах и всегда меньше или равна сроку обращения облигации. Чем больше дюрация (читайте - срок действия облигации, хотя это все же разные вещи), тем больше будет падать их цена при росте % ставок.

В общем случае, на каждый 1% роста или снижения ставок цена облигации будет меняться примерно на 1% в обратном направлении на каждый год ее дюрации (для простоты - каждый год погашения).

Например, если облигация имеет срок действия 6 лет и дюрацию 4 года, а процентные ставки увеличиваются на 2%, цена облигации снизится примерно на 8%. И наоборот. То есть чем меньше дюрация вашего портфеля, тем меньше ваш ценовой риск. В этом случае, как правило, меньше и доходность.

Поэтому понимание дюрации особенно важно для тех, кто планирует продать свои облигации до их погашения. Но, если вы приобретете 10-летнюю облигацию с доходностью 10% за 1000 руб., вы все равно будете получать 100 руб. в год и получите основную сумму в 1000 руб. через 10 лет независимо от того, что происходит с процентными ставками.

Дюрация отлично работает пока ставки изменяются незначительно или вы держите не очень длинные бумаги (до 3-5 лет). Но когда в вашем портфеле есть долгосрочные облигации или ставки существенно изменяются, дюрация работает уже не так хорошо.

Для корректировки дюрации используется показатель выпуклости - это мера нелинейной (дюрация линейна) зависимости изменения цены облигации от изменения процентах ставок.

Тут так же есть общее правило - цены облигаций с высокой выпуклостью быстрее растут при снижении ставок и медленнее падают при росте ставок (это здорово, правда?). Чем ниже выпуклость, тем более линейна зависимость цены бумаг от изменения ставок. Поэтому управляющие стремятся максимизировать выпуклость портфеля облигаций при заданной дюрации.

Фонды облигаций несут описанный ценовой риск, потому что у них нет срока, к которому все бумаги внутри будут погашены.

Наоборот, фонд непрерывно инвестирует суммы погашения и процентов в новые бумаги с целью получения долгосрочной доходности, которую обеспечивают облигации определенного типа (краткосрочные, долгосрочные, государственные, корпоративные, с повышенным риском или мусорные) в зависимости от предназначения фонда. Тип облигаций, как правило, отражается в соответствующем индексе (бенчмарке), доходность и риск которого и является целью управляющего.

Теперь он может занимать активную позицию по отношению к индексу (если хочет заработать больше него), выбирая другую дюрацию (не как у индекса) или изменяя ее структуру. Это уже активные стратегии управления портфелем облигаций, и о них мы расскажем в следующий раз.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

Акции самых эффективных компаний с хорошим потенциалом роста.

ROE - эффективность использования капитала компании.

ROCE - эффективность использования капитала компании с учётом долга.

https://www.dohod.ru/ik/analytics/share

ROE - эффективность использования капитала компании.

ROCE - эффективность использования капитала компании с учётом долга.

https://www.dohod.ru/ik/analytics/share

This media is not supported in your browser

VIEW IN TELEGRAM

Портфель из одной акции и диверсифицированный портфель.