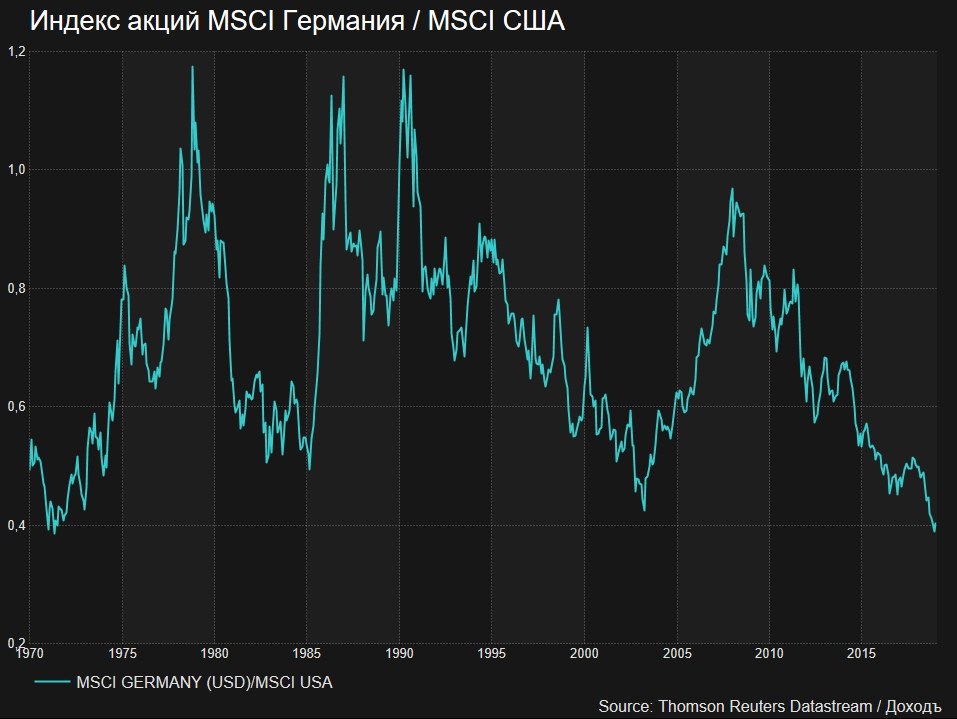

Отношение индекса акций MSCI Германии к акциям США на 50-летнем минимуме. Индикатор P/E для Германии =12 против 18,6 у США (Datastream). Почему акции главной европейской экономики так недооценены?

1. Рост прибыли и стоимости компаний мира после кризиса 2008 года в основном приходится на технологический сектор. Его доля в Германии всего 12,5% против 20,5% в индексе США.

2. Проблемы финансового сектора Германии, который имеет вторую по величине долю в индекса акций страны. Процентные доходы крупных банков не меняются, а расходы растут из-за штрафов, дополнительной налоговой нагрузки, затрат на IT и зарплаты. Commerzbank и Deutsche Bank в лидерах снижения стоимости акций среди крупных европейских компаний в последние годы.

3. Volkswagen - один из крупнейший автопроизводителей мира и до 2015 года считался самым дорогим брендом страны. Однако штраф за манипуляции с программным обеспечением дизельных двигателей привел к двукратному падению капитализации компании, что негативно сказалось на доходности традиционно сильного в Германии сектора автопроизводителей.

1. Рост прибыли и стоимости компаний мира после кризиса 2008 года в основном приходится на технологический сектор. Его доля в Германии всего 12,5% против 20,5% в индексе США.

2. Проблемы финансового сектора Германии, который имеет вторую по величине долю в индекса акций страны. Процентные доходы крупных банков не меняются, а расходы растут из-за штрафов, дополнительной налоговой нагрузки, затрат на IT и зарплаты. Commerzbank и Deutsche Bank в лидерах снижения стоимости акций среди крупных европейских компаний в последние годы.

3. Volkswagen - один из крупнейший автопроизводителей мира и до 2015 года считался самым дорогим брендом страны. Однако штраф за манипуляции с программным обеспечением дизельных двигателей привел к двукратному падению капитализации компании, что негативно сказалось на доходности традиционно сильного в Германии сектора автопроизводителей.

{kind=link}

{kind=link}

Этим постом мы начинаем рассказывать вам о том, как мы управляем портфелями облигаций. Сегодня мы начнем с основ, чтобы позже не возникало непонятных терминов.

Если вы уже хорошо в этом разбираетесь, эта часть истории не для вас. Пропустите этот пост и вернитесь к нам позже.

Облигации - это удостоверение долга. Вы даете в долг компании, получаете облигацию и можете держать ее либо до погашения долга, либо до момента, когда захотите ее продать.

По облигации обычно выплачиваются проценты (купоны), установленные заранее (но могут и изменяться). Как правило, это происходит два или четыре раза в год.

Цена облигации устанавливается в процентах от номинала (обычно 1000 руб). Она будет выше номинала (выше 100), когда процентные ставки (ожидание инфляции) падают и ниже (ниже 100), когда процентные ставки растут. Соответственно, доходность облигации будет расти при падении ее цены и падать при росте цены.

Кроме процентных ставок на цену облигации влияет кредитное качество компании. Если оно ухудшается, цена облигации, очевидно, падает, а ее доходность растет (выше риск - больше доход). И наоборот.

При покупке облигации вы фиксируте для себя ее доходность. Компания иногда может изменять величину выплачиваемых %, но в этом случае, перед таким изменением, она всегда предложит купить у вас облигации по номиналу (это называется выкуп или оферта). Так что, если вам не понравится новая процентная ставка, вы сможете продать облигацию по номиналу (как бы погасить досрочно).

Купоны по государственным и муниципальным облигациям не облагаются НДФЛ. Некоторые корпоративные облигации также не облагаются НДФЛ (выпущенные с 2017 года). В любом случае, всегда следует посчитать доходность облигации после налогов и, конечно, комиссий брокера и депозитария.

Если ваша цель - вложить деньги консервативно под процент немного лучше депозита на определенное время (1 год, 2, 2.5 или больше), то выбирайте облигации государства (ОФЗ) или надежных, крупных компаний с высоким кредитным рейтингом и погашением (или выкупом) примерно тогда, когда вам понадобятся ваши деньги.

Если вам нужна доходность побольше, поищите облигации менее надежных компаний. В этом случае, сформируйте портфель из нескольких облигаций. Чем выше кредитный риск облигации, тем ниже должна быть их доля в портфеле. Возможно вам придется включить в портфель несколько десятков бумаг, чтобы оптимизировать риск дефолта компаний.

Если вы держите облигации до погашения (выкупа), риск дефолта - единственный риск, который вы на себя берете.

Мы расскажем всё про управление портфелем облигаций в следующиих постах.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Если вы уже хорошо в этом разбираетесь, эта часть истории не для вас. Пропустите этот пост и вернитесь к нам позже.

Облигации - это удостоверение долга. Вы даете в долг компании, получаете облигацию и можете держать ее либо до погашения долга, либо до момента, когда захотите ее продать.

По облигации обычно выплачиваются проценты (купоны), установленные заранее (но могут и изменяться). Как правило, это происходит два или четыре раза в год.

Цена облигации устанавливается в процентах от номинала (обычно 1000 руб). Она будет выше номинала (выше 100), когда процентные ставки (ожидание инфляции) падают и ниже (ниже 100), когда процентные ставки растут. Соответственно, доходность облигации будет расти при падении ее цены и падать при росте цены.

Кроме процентных ставок на цену облигации влияет кредитное качество компании. Если оно ухудшается, цена облигации, очевидно, падает, а ее доходность растет (выше риск - больше доход). И наоборот.

При покупке облигации вы фиксируте для себя ее доходность. Компания иногда может изменять величину выплачиваемых %, но в этом случае, перед таким изменением, она всегда предложит купить у вас облигации по номиналу (это называется выкуп или оферта). Так что, если вам не понравится новая процентная ставка, вы сможете продать облигацию по номиналу (как бы погасить досрочно).

Купоны по государственным и муниципальным облигациям не облагаются НДФЛ. Некоторые корпоративные облигации также не облагаются НДФЛ (выпущенные с 2017 года). В любом случае, всегда следует посчитать доходность облигации после налогов и, конечно, комиссий брокера и депозитария.

Если ваша цель - вложить деньги консервативно под процент немного лучше депозита на определенное время (1 год, 2, 2.5 или больше), то выбирайте облигации государства (ОФЗ) или надежных, крупных компаний с высоким кредитным рейтингом и погашением (или выкупом) примерно тогда, когда вам понадобятся ваши деньги.

Если вам нужна доходность побольше, поищите облигации менее надежных компаний. В этом случае, сформируйте портфель из нескольких облигаций. Чем выше кредитный риск облигации, тем ниже должна быть их доля в портфеле. Возможно вам придется включить в портфель несколько десятков бумаг, чтобы оптимизировать риск дефолта компаний.

Если вы держите облигации до погашения (выкупа), риск дефолта - единственный риск, который вы на себя берете.

Мы расскажем всё про управление портфелем облигаций в следующиих постах.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

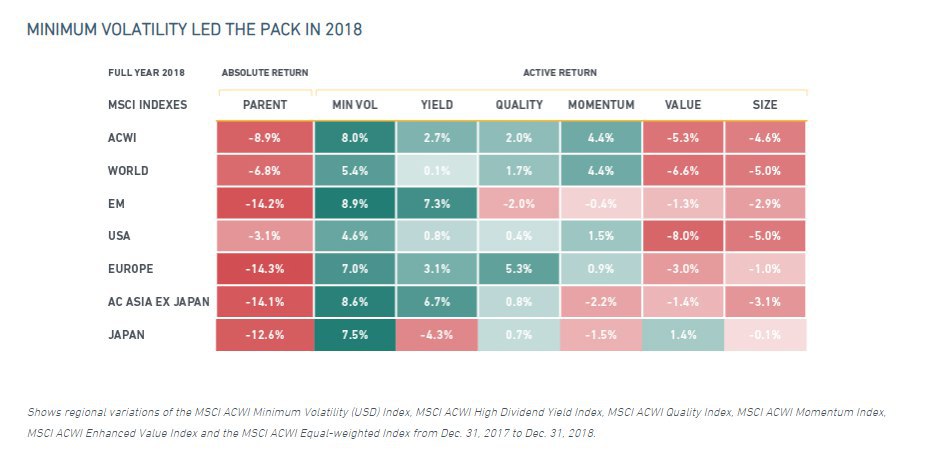

Доходность рынка можно разложить на факторы. Исследования показывают, что портфель из акций, соответствующих выделенным факторам, исторически показывал долгосрочную доходность с учетом риска выше, чем у широкого индекса акций. В отдельные годы какие-то факторы выглядят хуже, какие-то лучше. Согласно исследованию MSCI, 2018 год оказался наиболее удачным для акций с минимальной волатильностью.

Факторы:

Минимальная волатильность (Min Vol) - акции с наименьшим историческим стандартным отклонением доходности и низкой корреляцией с рынком. Считаются стабильными и малорискованными. В условиях волатильного рынка в целом акции, соответствующие фактору, показали лучшую активную доходность в 2018 году.

Дивиденды (Yield) – акции с высокой дивидендной доходностью. Также в прошлом году показывали доходность лучше индексов.

Качество (Quality) – акции компаний с высокой рентабельностью капитала, низкой долговой нагрузкой и высокой стабильностью прибыли.

Импульс роста (Momentum) – акции, стоимость которых в последние годы росла лучше рынка

Стоимость (Value) – акции дешевых компаний по индикатору цена/балансовая стоимость капитала, цена/прибыль

Размер (Size) – акции компаний низкой капитализации

Факторы:

Минимальная волатильность (Min Vol) - акции с наименьшим историческим стандартным отклонением доходности и низкой корреляцией с рынком. Считаются стабильными и малорискованными. В условиях волатильного рынка в целом акции, соответствующие фактору, показали лучшую активную доходность в 2018 году.

Дивиденды (Yield) – акции с высокой дивидендной доходностью. Также в прошлом году показывали доходность лучше индексов.

Качество (Quality) – акции компаний с высокой рентабельностью капитала, низкой долговой нагрузкой и высокой стабильностью прибыли.

Импульс роста (Momentum) – акции, стоимость которых в последние годы росла лучше рынка

Стоимость (Value) – акции дешевых компаний по индикатору цена/балансовая стоимость капитала, цена/прибыль

Размер (Size) – акции компаний низкой капитализации

{kind=link}

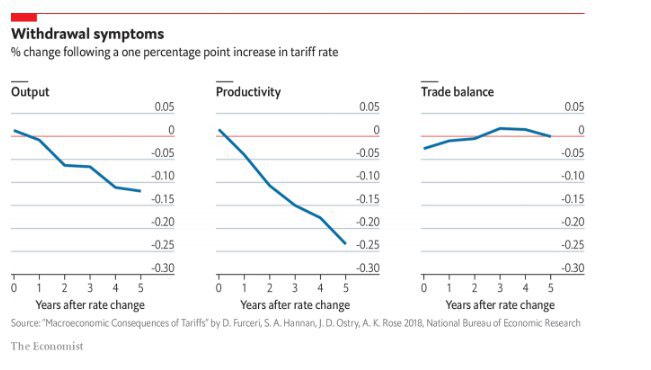

Торговая война между США и Китаем в самом разгаре. 2 марта Трамп должен поднять импортный тариф с 10% до 25% на китайские товары общей стоимостью в $200 млрд.

Исследование National Bureau of Economic Research говорит, что ему лучше остановиться. Давид Фурчери и 3 соавтора подсчитали, что увеличение тарифа на 1% ведет к снижению ВВП на 0,12%, падение продуктивности еще больше. Влияние импортных пошлин на торговый дефицит не имеет статистической значимости.

The Economist – График дня.

Исследование National Bureau of Economic Research говорит, что ему лучше остановиться. Давид Фурчери и 3 соавтора подсчитали, что увеличение тарифа на 1% ведет к снижению ВВП на 0,12%, падение продуктивности еще больше. Влияние импортных пошлин на торговый дефицит не имеет статистической значимости.

The Economist – График дня.

{kind=link}

16 января умер Джон Богл, человек, которому удалось “перевернуть игру” в мире инвестиций.

В 1974 году Богл в возрасте 35 лет был уволен из управляющей компании The Wellington Management, где провел неудачное поглощение. Уже на следующий год основанная им компания The Vanguard Group запустила первый в истории индексный фонд, копировавший состав индекса S&P500, позволяя инвесторам легко вкладываться в широкий рынок акций.

Новый инструмент попал под критику брокеров и управляющих.Он имел низкие комиссии, что несло угрозу сокращения доходов для других участников рынка. Подход Vanguard в прессе критиковали как антиамериканский, государственные регуляторы вводили новые барьеры, к тому же момент запуска фонда пришелся на падение американского фондового рынка.

Отвечая на вопрос, как ему удалось это пережить, Богл вспоминал о мифологическом герое Антее, который в поединках каждый раз получал дополнительную силу от соприкосновения с землей.

Родившись во время Великой Депрессии, Богл вырос в бедной семье, из которой ушел отец. Ему удалось получить стипендию в Принстоне, где он помимо учебы, должен был обслуживать детей из богатых семей. Позже он говорил, что ему невероятно повезло с таким началом жизни:

“Если вы вырастаете в тяжелых условиях у вас есть 70% шанс на успех, если в легких условиях - 40%. У тех богатых ребят из Принстона не было никаких шансов противостоять вызовам жизни”.

Главным для Vanguard оказалось оставаться верным своему пассивному подходу и низким комиссиям до 1982 года, когда началось ралли на рынке США, и в фонд начался значительный приток средств. Сейчас активы компании под управлением составляют $5,1 трлн. The Vanguard имеет крупнейшие в мире взаимные фонды и является вторым по величине провайдером индексных фондов.

С начала запуска первый индексный фонд принес инвесторам среднегодовую доходность на уровне 7,3%. За последние 15 лет результат оказался лучше, чем у 92% фондов активного управления. Принципы управления инвестиционной компанией, заложенные Джоном Боглом, будут долго оставаться эталоном для отрасли.

=================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

В 1974 году Богл в возрасте 35 лет был уволен из управляющей компании The Wellington Management, где провел неудачное поглощение. Уже на следующий год основанная им компания The Vanguard Group запустила первый в истории индексный фонд, копировавший состав индекса S&P500, позволяя инвесторам легко вкладываться в широкий рынок акций.

Новый инструмент попал под критику брокеров и управляющих.Он имел низкие комиссии, что несло угрозу сокращения доходов для других участников рынка. Подход Vanguard в прессе критиковали как антиамериканский, государственные регуляторы вводили новые барьеры, к тому же момент запуска фонда пришелся на падение американского фондового рынка.

Отвечая на вопрос, как ему удалось это пережить, Богл вспоминал о мифологическом герое Антее, который в поединках каждый раз получал дополнительную силу от соприкосновения с землей.

Родившись во время Великой Депрессии, Богл вырос в бедной семье, из которой ушел отец. Ему удалось получить стипендию в Принстоне, где он помимо учебы, должен был обслуживать детей из богатых семей. Позже он говорил, что ему невероятно повезло с таким началом жизни:

“Если вы вырастаете в тяжелых условиях у вас есть 70% шанс на успех, если в легких условиях - 40%. У тех богатых ребят из Принстона не было никаких шансов противостоять вызовам жизни”.

Главным для Vanguard оказалось оставаться верным своему пассивному подходу и низким комиссиям до 1982 года, когда началось ралли на рынке США, и в фонд начался значительный приток средств. Сейчас активы компании под управлением составляют $5,1 трлн. The Vanguard имеет крупнейшие в мире взаимные фонды и является вторым по величине провайдером индексных фондов.

С начала запуска первый индексный фонд принес инвесторам среднегодовую доходность на уровне 7,3%. За последние 15 лет результат оказался лучше, чем у 92% фондов активного управления. Принципы управления инвестиционной компанией, заложенные Джоном Боглом, будут долго оставаться эталоном для отрасли.

=================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

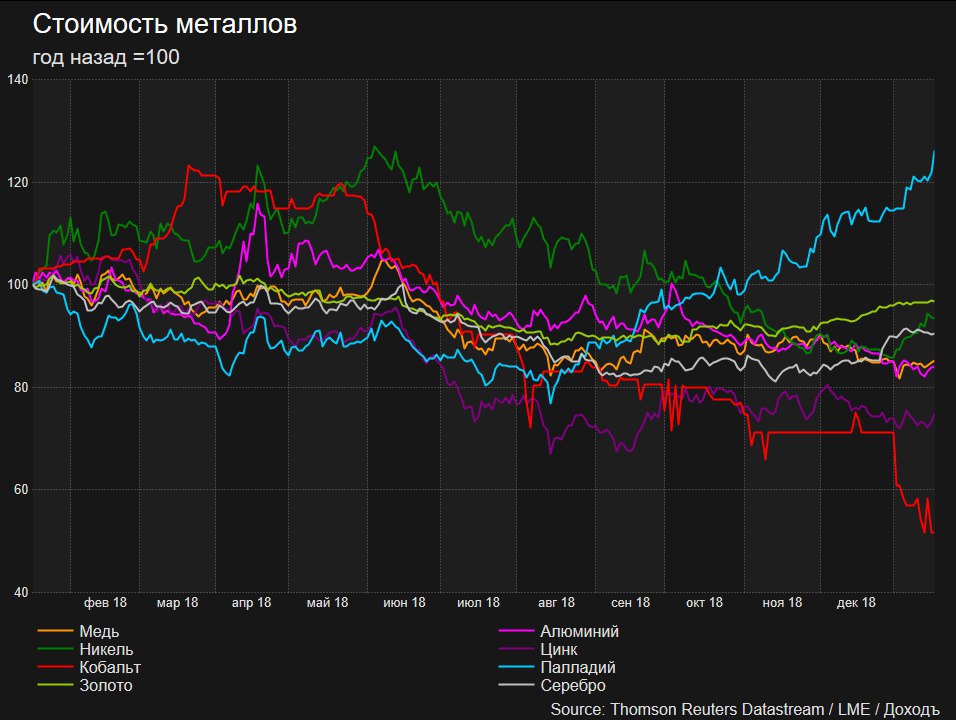

Палладий продолжает ставить рекорды. Металл прибавил с августа 65% и выглядит значительно лучше остальных биржевых товаров. Палладий активно используется в производстве электромобилей, ожидается, что ближайшие годы спрос на него будет превышать предложение. Производство металла в мире сосредоточено в России и Южной Африке.

{kind=link}

Лидером роста на российском рынке акций за неделю стал Магнит, назначивший экс-главу Ленты Яна Дюннинга президентом и членом правления компании. En+ подтвердила сокращение доли Дерипаски до менее 50%, и растет за неделю на 22%.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

{kind=link}

Мы уже обсудили (здесь: https://yangx.top/dohod/7871), что, если вы держите облигации до погашения (мы еще успеем обсудить проблемы, которые возникают, если вы захотите продать бумаги раньше), вам следует волноваться только о том, сможет ли компания расплатиться с вами. То есть вы несете кредитный риск.

Как его оценить? Кредитные рейтинги - отличный выход. Мы используем свои собственные рейтинги, но и вы вполне можете использовать оценки известных рейтинговых агентств.

Рейтинг может быть присвоен как компании в целом, так и отдельным выпускам ее облигациям. При прочих равных, используйте рейтинги отдельных выпусков - их условия и обеспечение могут сильно различаться.

Кредитные рейтинги отражают вероятность дефолта компаний. Если говорить о самых крупных международных агентствах, таких как Moody's, Fitch и Standard & Poor's, имеющих хорошую историю, то вероятности дефолтов тут следующие (на периодах владения бумагами в 1; 3; 5; 10 лет):

🔷ААА - 0%; 0.14%; 0.39%; 0,82%

🔷АА - 0.02%; 0.14%; 0.33%; 0.74%

🔷А - 0.08%; 0.35%; 0.72%; 1.97%

🔷BBB - 0.26%; 1.23%; 2.53%; 5.6%

🔷BB - 0.97%; 5.27%; 9.51%; 17.45%

🔷B - 4.93%; 15.65%; 22.3%; 30.82%

🔷CCC/C - 27.98%; 42.4%; 48.05%; 53.41%

Например, если вы покупаете облигацию с рейтингом BB и держите ее 5 лет, есть 1 шанс из 10 (9.5%), что вам не вернут деньги. Впрочем, для периода в один год это уже всего 1 шанс из 100 (0.97%).

Хотелось бы привести похожие цифры для рейтингов российских агентств (наиболее известны Эксперт РА, НРА, RusRating) и они есть, но пока мало достоверны. Хорошие оценки можно получить, умножив цифры выше на 1.5. Но в целом, российские рейтинги пока не очень качественны, однако, улучшения в последнее время очевидны.

У многих компаний нет кредитных рейтингов. В большинстве случаев это означает, что вы не можете точно узнать на сколько компания надежна. То есть она может быть как относительно надежной, так и в преддефолтном состоянии. В этом случае, вам придется самостоятельно оценивать кредитный риск (обычно это "B" и ниже).

В нашем фонде рискованных облигаций более 30 бумаг и мы точно знаем, что рано или поздно столкнемся с 2-3 дефолтами в год. Мы готовы к этому. Поэтому вес самых рискованных бумаг не превышает пол процента.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

#доходъумныйпортфель_облигации

Как его оценить? Кредитные рейтинги - отличный выход. Мы используем свои собственные рейтинги, но и вы вполне можете использовать оценки известных рейтинговых агентств.

Рейтинг может быть присвоен как компании в целом, так и отдельным выпускам ее облигациям. При прочих равных, используйте рейтинги отдельных выпусков - их условия и обеспечение могут сильно различаться.

Кредитные рейтинги отражают вероятность дефолта компаний. Если говорить о самых крупных международных агентствах, таких как Moody's, Fitch и Standard & Poor's, имеющих хорошую историю, то вероятности дефолтов тут следующие (на периодах владения бумагами в 1; 3; 5; 10 лет):

🔷ААА - 0%; 0.14%; 0.39%; 0,82%

🔷АА - 0.02%; 0.14%; 0.33%; 0.74%

🔷А - 0.08%; 0.35%; 0.72%; 1.97%

🔷BBB - 0.26%; 1.23%; 2.53%; 5.6%

🔷BB - 0.97%; 5.27%; 9.51%; 17.45%

🔷B - 4.93%; 15.65%; 22.3%; 30.82%

🔷CCC/C - 27.98%; 42.4%; 48.05%; 53.41%

Например, если вы покупаете облигацию с рейтингом BB и держите ее 5 лет, есть 1 шанс из 10 (9.5%), что вам не вернут деньги. Впрочем, для периода в один год это уже всего 1 шанс из 100 (0.97%).

Хотелось бы привести похожие цифры для рейтингов российских агентств (наиболее известны Эксперт РА, НРА, RusRating) и они есть, но пока мало достоверны. Хорошие оценки можно получить, умножив цифры выше на 1.5. Но в целом, российские рейтинги пока не очень качественны, однако, улучшения в последнее время очевидны.

У многих компаний нет кредитных рейтингов. В большинстве случаев это означает, что вы не можете точно узнать на сколько компания надежна. То есть она может быть как относительно надежной, так и в преддефолтном состоянии. В этом случае, вам придется самостоятельно оценивать кредитный риск (обычно это "B" и ниже).

В нашем фонде рискованных облигаций более 30 бумаг и мы точно знаем, что рано или поздно столкнемся с 2-3 дефолтами в год. Мы готовы к этому. Поэтому вес самых рискованных бумаг не превышает пол процента.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

#доходъумныйпортфель_облигации

{kind=link}

Возраст первого миллиарда:

Mark Zuckerberg: 23

Bill Gates: 31

Tiger Woods: 33

Jack Dorsey: 35

Jeff Bezos: 35

J.K. Rowling: 38

Mark Cuban: 40

Elon Musk: 41

Richard Branson: 41

Sheryl Sandberg: 44

Oprah Winfrey: 49

Michael Jordan: 51

George Lucas: 52

Warren Buffett: 56

Mark Zuckerberg: 23

Bill Gates: 31

Tiger Woods: 33

Jack Dorsey: 35

Jeff Bezos: 35

J.K. Rowling: 38

Mark Cuban: 40

Elon Musk: 41

Richard Branson: 41

Sheryl Sandberg: 44

Oprah Winfrey: 49

Michael Jordan: 51

George Lucas: 52

Warren Buffett: 56

Ожидаемая дивидендная доходность компаний по отраслям, размерам капитализации и стабильности выплат в России.

https://www.dohod.ru/ik/analytics/dividend/

https://www.dohod.ru/ik/analytics/dividend/

Акции эффективных и недооцененных компаний с высокими и стабильными дивидендами.

https://www.dohod.ru/ik/analytics/share

https://www.dohod.ru/ik/analytics/share

{kind=link}

"Я восхищаюсь вашим оптимизмом".

В инвестициях быть "быком" звучит как "безрассудная болельщица рынка", в то время как "медведь" ассоциируется с острый умом.

Согласно исследованиям те, кто публикует отрицательные рецензии на книги, считаются умнее и более компетентными, чем те, кто дает положительные отзывы о той же книге. Почему?

Даниэль Канеман получил Нобелевскую премию за то, что показал, что люди сильнее реагируют на потери, чем на выигрыш. Это эволюционная защита: "Организмы, которые рассматривают угрозы как более срочные, чем учет возможностей, имеют больше шансов выжить и размножаться".

Кажется, что оптимист не обращает внимания на риски, поэтому пессимизм по умолчанию выглядит более умным выбором. Но это неверный взгляд на оптимистов.

Большинство оптимистов скажут вам, что дела могут пойти плохо, что будут случаться рецессии, медвежьи рынки, войны, паники и пандемии. Но они остаются оптимистами, потому что они стараются подготовить свой инвестиционный портфель, карьеру и финансовое положение так, чтобы терпеть эти естественные события.

Для пессимиста плохое событие - это конец истории. Для оптимиста - это лишь немного неудавшаяся глава в отличной книге. Разница между оптимистом и пессимистом часто сводится к выносливости и временным рамкам.

Мы оптимисты.

==============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

В инвестициях быть "быком" звучит как "безрассудная болельщица рынка", в то время как "медведь" ассоциируется с острый умом.

Согласно исследованиям те, кто публикует отрицательные рецензии на книги, считаются умнее и более компетентными, чем те, кто дает положительные отзывы о той же книге. Почему?

Даниэль Канеман получил Нобелевскую премию за то, что показал, что люди сильнее реагируют на потери, чем на выигрыш. Это эволюционная защита: "Организмы, которые рассматривают угрозы как более срочные, чем учет возможностей, имеют больше шансов выжить и размножаться".

Кажется, что оптимист не обращает внимания на риски, поэтому пессимизм по умолчанию выглядит более умным выбором. Но это неверный взгляд на оптимистов.

Большинство оптимистов скажут вам, что дела могут пойти плохо, что будут случаться рецессии, медвежьи рынки, войны, паники и пандемии. Но они остаются оптимистами, потому что они стараются подготовить свой инвестиционный портфель, карьеру и финансовое положение так, чтобы терпеть эти естественные события.

Для пессимиста плохое событие - это конец истории. Для оптимиста - это лишь немного неудавшаяся глава в отличной книге. Разница между оптимистом и пессимистом часто сводится к выносливости и временным рамкам.

Мы оптимисты.

==============

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}