"Инвестиционная компания: Входите на свой страх и риск."

Проблема инвестиционного бизнеса в России (не только, но у нас она особенно острая) для потребителей и добросовестных компаний состоит в том, что брокеры и управляющие знают о качестве своих услуг гораздо больше, чем их клиенты и у последних нет эффективных инструментов устранить эту разницу в знаниях (асимметрию информации).

В результате у финансовых компаний появляется стимул оказывать менее качественные услуги, поскольку высокое качество создает репутацию в основном не конкретной компании, а всем компаниям на рынке. В итоге мы наблюдаем более низкий средний уровень качества инвестиционных услуг.

Именно поэтому мы (неожиданно) выступаем за более высокий уровень государственного регулирования финансового рынка.

Это не всегда так необходимо. Например, похожая проблема в гостиничном бизнесе почти полностью разрешилась с появлением агрегаторов отелей, таких как "booking. com". Однако, финансовые продукты являются куда более сложными и сложно измеримыми.

Что можно сделать? Вот несколько очевидных шагов:

1. Ограничение (жесткая стандартизация) или запрет упоминаний в рекламе прошлых доходностей.

2. Стандартизация отчетности о результатах инвестиций (например, внедрение стандарта GIPS) и ее независимая сертификация.

3. Внедрение и стандартизация обязательного и простого для клиентов раскрытия информации о комиссиях, вознаграждениях и прочих затратах.

4. Ужесточение требований к содержанию инвестиционных деклараций, в частности, к соответствию инвестиционной цели и ограничений на инвестируемые активы.

5. Постепенное внедрение правил "подходящего продукта" и "наиболее выгодных условий" для клиента (фидуциарные правила).

6. Стандартизация предоставления информации о рисках.

7. При выполнении предыдущих шагов будут создаваться условия для развития независимых рейтинговых агентств, которые могли бы оценивать качество управления активами (типа, "morningstar"). Зачатки этого есть у сервиса "investfunds".

Нужно отметить, что Банк России в последнее время предпринимает определенные усилия в направлении реализации одного или двух из этих шагов. Но этого явно не достаточно.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Проблема инвестиционного бизнеса в России (не только, но у нас она особенно острая) для потребителей и добросовестных компаний состоит в том, что брокеры и управляющие знают о качестве своих услуг гораздо больше, чем их клиенты и у последних нет эффективных инструментов устранить эту разницу в знаниях (асимметрию информации).

В результате у финансовых компаний появляется стимул оказывать менее качественные услуги, поскольку высокое качество создает репутацию в основном не конкретной компании, а всем компаниям на рынке. В итоге мы наблюдаем более низкий средний уровень качества инвестиционных услуг.

Именно поэтому мы (неожиданно) выступаем за более высокий уровень государственного регулирования финансового рынка.

Это не всегда так необходимо. Например, похожая проблема в гостиничном бизнесе почти полностью разрешилась с появлением агрегаторов отелей, таких как "booking. com". Однако, финансовые продукты являются куда более сложными и сложно измеримыми.

Что можно сделать? Вот несколько очевидных шагов:

1. Ограничение (жесткая стандартизация) или запрет упоминаний в рекламе прошлых доходностей.

2. Стандартизация отчетности о результатах инвестиций (например, внедрение стандарта GIPS) и ее независимая сертификация.

3. Внедрение и стандартизация обязательного и простого для клиентов раскрытия информации о комиссиях, вознаграждениях и прочих затратах.

4. Ужесточение требований к содержанию инвестиционных деклараций, в частности, к соответствию инвестиционной цели и ограничений на инвестируемые активы.

5. Постепенное внедрение правил "подходящего продукта" и "наиболее выгодных условий" для клиента (фидуциарные правила).

6. Стандартизация предоставления информации о рисках.

7. При выполнении предыдущих шагов будут создаваться условия для развития независимых рейтинговых агентств, которые могли бы оценивать качество управления активами (типа, "morningstar"). Зачатки этого есть у сервиса "investfunds".

Нужно отметить, что Банк России в последнее время предпринимает определенные усилия в направлении реализации одного или двух из этих шагов. Но этого явно не достаточно.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

Один из крупнейших американских ритейлеров Macy's понизил прогноз роста сопоставимых продаж до 2% по итогам 2018г, вместо предыдущего прогноза 2.3%-2.5%. Акции компании упали на 18% за один день.

Острая реакция рынка даже на небольшие изменения в отчетности происходит часто и не должна удивлять инвестора. Чтобы такие "гэпы" негативно не влияли на благосостояние, можно а) опираться на как можно больший горизонт владения акцией б) иметь диверсифицированный портфель, чтобы исключить риски, присущие бизнесу одной компании.

Острая реакция рынка даже на небольшие изменения в отчетности происходит часто и не должна удивлять инвестора. Чтобы такие "гэпы" негативно не влияли на благосостояние, можно а) опираться на как можно больший горизонт владения акцией б) иметь диверсифицированный портфель, чтобы исключить риски, присущие бизнесу одной компании.

{kind=link}

У многих брокеров сейчас есть рекомендации покупки префов Сургутнефтегаза из-за высоких дивидендов. На первый взгляд идея может казаться логичной: дивидендная доходность по итогам 2018г к текущей цене будет на уровне 18%.

Однако в высокой дивидендной доходности заложены ожидания рынка, что уровень выплат не сохранится в будущем. Прибыль, которую получает компания волатильна, и связана с переоценкой валютной “подушки” на балансе, составляющей $46 млрд. Ослабление рубля приводит к увеличению рублевой прибыли и росту дивидендов. Укрепление рубля - к убыткам и снижению дивидендов.

В 2015г и 2016г Сургутнефтегаз уже выплачивал по префам большие дивиденды, доходность которых на момент закрытия реестра была выше 20%. Доходность акций в последующие 12 месяцев с учетом полученных дивидендов составила около 19% в первом случае и -14% во втором. Покупка компаний индекса Мосбиржи в обоих случаях давала бы более высокую доходность.

Это не значит, что префы Сургута не стоит покупать, однако покупать одну такую “инвестиционную идею” по рекомендации брокера бессмысленно. За ней нет стратегии и фундаментального обоснования. Ее результат, скорее всего, будет простой случайностью.

Чтобы создать стратегию, надо:

1. Сформировать фундаментально обоснованные критерии выбора акций (например, с наибольшей ожидаемой доходностью)

2. Протестировать риски и доходность подхода на истории

3. Если эти параметры вас устраивают, сформировать портфель из акций. Периодически, но не слишком часто его пересматривать.

Однако в высокой дивидендной доходности заложены ожидания рынка, что уровень выплат не сохранится в будущем. Прибыль, которую получает компания волатильна, и связана с переоценкой валютной “подушки” на балансе, составляющей $46 млрд. Ослабление рубля приводит к увеличению рублевой прибыли и росту дивидендов. Укрепление рубля - к убыткам и снижению дивидендов.

В 2015г и 2016г Сургутнефтегаз уже выплачивал по префам большие дивиденды, доходность которых на момент закрытия реестра была выше 20%. Доходность акций в последующие 12 месяцев с учетом полученных дивидендов составила около 19% в первом случае и -14% во втором. Покупка компаний индекса Мосбиржи в обоих случаях давала бы более высокую доходность.

Это не значит, что префы Сургута не стоит покупать, однако покупать одну такую “инвестиционную идею” по рекомендации брокера бессмысленно. За ней нет стратегии и фундаментального обоснования. Ее результат, скорее всего, будет простой случайностью.

Чтобы создать стратегию, надо:

1. Сформировать фундаментально обоснованные критерии выбора акций (например, с наибольшей ожидаемой доходностью)

2. Протестировать риски и доходность подхода на истории

3. Если эти параметры вас устраивают, сформировать портфель из акций. Периодически, но не слишком часто его пересматривать.

{kind=link}

Итоги торгов на Московской бирже за неделю. https://dohod.ru/ik/analytics/stockmap

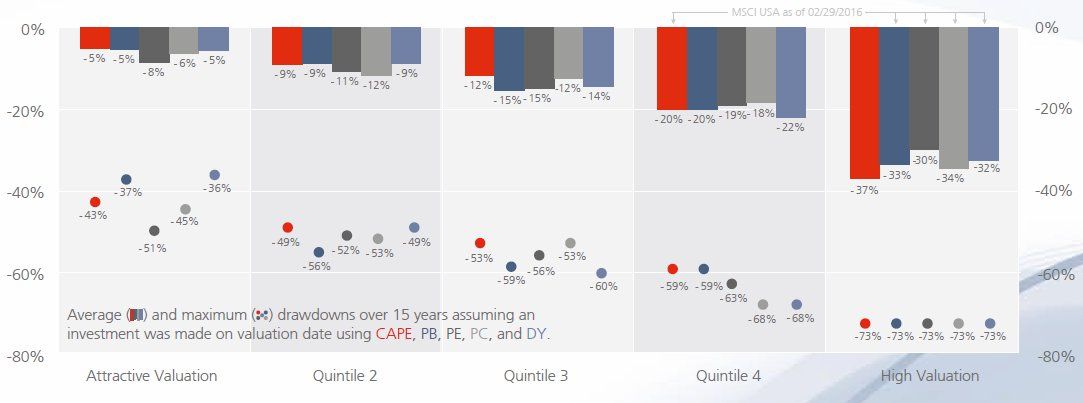

Точно также как нужно стремиться покупать акции дешево, важно избегать покупать их дорого. Инвесторы часто упускают это.

Множество исследований показали, что покупка дорогих акций или рынков делает вас более уязвимыми и вы можете испытывать гораздо более большие просадки.

На рисунке отображены средние (бары) и максимальные (точки) просадки в течение 15 лет для инвестиций, основанных на оценке по CAPE, PB, PE, PC и дивидендах.

Множество исследований показали, что покупка дорогих акций или рынков делает вас более уязвимыми и вы можете испытывать гораздо более большие просадки.

На рисунке отображены средние (бары) и максимальные (точки) просадки в течение 15 лет для инвестиций, основанных на оценке по CAPE, PB, PE, PC и дивидендах.

{kind=link}

Относительные оценки основных секторов российского рынка акций.

https://bit.ly/2TKpG3X

https://bit.ly/2TKpG3X

Facebook

Стратегия на российском рынке акций 2019 | Facebook

Полная стратегия с портфелями в PDF

Доходность отраслей в 2018 году

Несмотря на обостр�

Доходность отраслей в 2018 году

Несмотря на обостр�

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Как может быстро меняться настроение на рынках акций. За суперспокойным для индекса S&P500 2017г последовало первое падение за 10 лет в 2018г. В 2008г до мая все не выглядело так плохо.

Российский рынок акций является самым дешевым (недооцененным) в мире относительно прибыли, выручки да и любых показателей компаний даже с учетом инфляции. Еще к дешевым рынкам относятся Турция, Греция, а также некоторые страны Восточной Европы и Латинской Америки.

Подробнее (включая весь рейтинг) см. по ссылке: https://www.starcapital.de/en/research/stock-market-valuation/

Но есть проблема инвестиций в дешевые рынки (особенно для инвесторов в Европе и США) и именно из-за нее их рост может быть ограничен. Она связана с отношением инвесторов (отчасти и субъективным) к причинам дешевизны. Меб Фабер, известный американский инвестор, блогер и автор книг об инвестициях, хорошо описал эту проблему на следующем примере.

"Скажем, вы инвестировали в дешевые рынки и немного улучшили доходность портфелей.

Клиенты подумают - "Ок, они чуть умнее остальных."

С другой стороны, когда такие инвестиции снизят общую доходность, вас "уволят", сказав - "Что за идиоты идут и покупают российские акции?"

Оригинал: https://twitter.com/MebFaber/status/1057715112146944000?s=19

Подробнее (включая весь рейтинг) см. по ссылке: https://www.starcapital.de/en/research/stock-market-valuation/

Но есть проблема инвестиций в дешевые рынки (особенно для инвесторов в Европе и США) и именно из-за нее их рост может быть ограничен. Она связана с отношением инвесторов (отчасти и субъективным) к причинам дешевизны. Меб Фабер, известный американский инвестор, блогер и автор книг об инвестициях, хорошо описал эту проблему на следующем примере.

"Скажем, вы инвестировали в дешевые рынки и немного улучшили доходность портфелей.

Клиенты подумают - "Ок, они чуть умнее остальных."

С другой стороны, когда такие инвестиции снизят общую доходность, вас "уволят", сказав - "Что за идиоты идут и покупают российские акции?"

Оригинал: https://twitter.com/MebFaber/status/1057715112146944000?s=19

{kind=link}

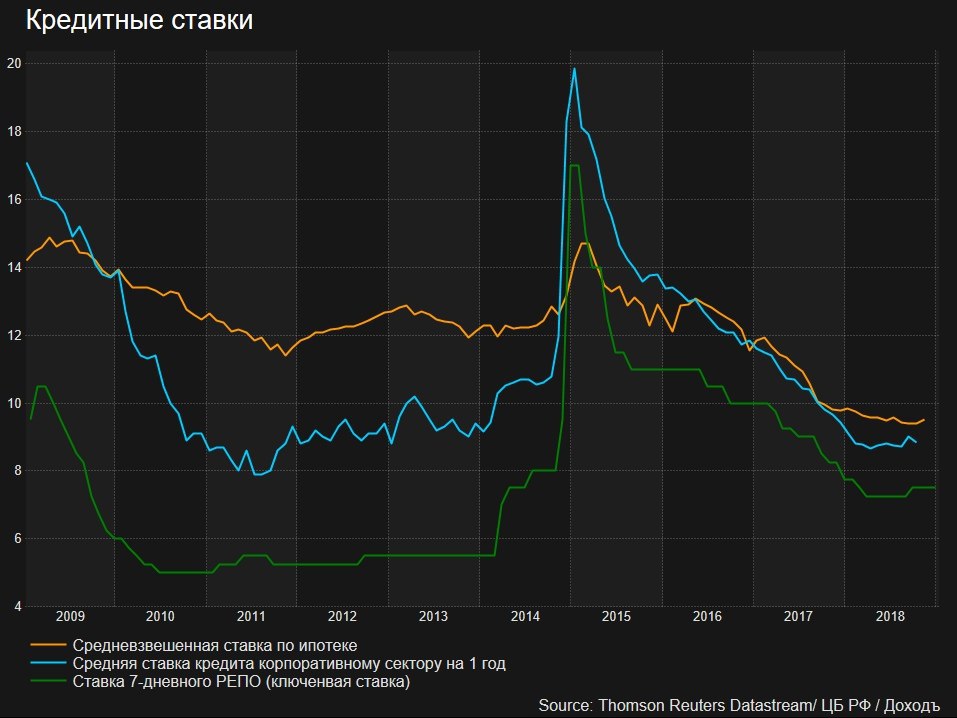

Падение курса рубля и ускорение инфляции ведут к росту процентных ставок в России. Ведомости сообщают, что Сбербанк повышает ставки ипотеки с 14 января. ВТБ повысил ставки ипотеки с 1 января на 0,6%. По итогам января средневзвешенная ипотечная ставка вырастет до максимума за год.

Исходя из недельных данных начала января годовая инфляция в России ускорилась до 4,6% с декабрьских 4,3%. Это увеличивает вероятность повышения ключевой ставки ЦБ на заседании в феврале и дальнейшего роста ставок по кредитам.

Исходя из недельных данных начала января годовая инфляция в России ускорилась до 4,6% с декабрьских 4,3%. Это увеличивает вероятность повышения ключевой ставки ЦБ на заседании в феврале и дальнейшего роста ставок по кредитам.

{kind=link}

Распределение инфляции в развивающихся экономиках, 1970-2018. Случаи действительно большой инфляции уже редкость. Все благодаря применению разумной денежно-кредитной политики центральными банками.

http://www.worldbank.org/en/publication/global-economic-prospects

http://www.worldbank.org/en/publication/global-economic-prospects

Автомобильные компании инвестировали уже около $300 млрд. в разработку и производство электромобилей. 45% таких инвестиций досталось Китаю.

По этой ссылке можно посмотреть отдельные проекты: https://graphics.reuters.com/AUTOS-INVESTMENT-ELECTRIC/010081ZB3HD/index.html

По этой ссылке можно посмотреть отдельные проекты: https://graphics.reuters.com/AUTOS-INVESTMENT-ELECTRIC/010081ZB3HD/index.html

This media is not supported in your browser

VIEW IN TELEGRAM

Как подкрадывается кризис