Промышленное производство в Германии упало на 4,7% в годовом выражении. Это худший результат с 2009 года.

Экономика Германии формирует треть от ВВП Еврозоны и во многом опирается на крупные компании промышленного сектора. Последняя статистика увеличивает вероятность технической рецессии - двух кварталов снижения ВВП подряд.

Экономика Германии формирует треть от ВВП Еврозоны и во многом опирается на крупные компании промышленного сектора. Последняя статистика увеличивает вероятность технической рецессии - двух кварталов снижения ВВП подряд.

{kind=link}

Искусство масштабного взгляда на показатели от CNBC. Реальные доходы в Великобритании с 1209 года. Изменение за 10 лет - худшее с середины 19 века.

via Twitter @MacroTechnicals

via Twitter @MacroTechnicals

Многим людям кажется, что чем чаще они смотрят на котировки, тем больше у них есть информации для принятия инвестиционного решения. В реальности массовый поток информации может привести:

- к увеличению уровня стресса

- риску принятия эмоциональных инвестиционных решений

- как следствие, ухудшению результатов

Исследования показывают, что чем чаще вы смотрите на котировки, тем рискованней воспринимаете фондовый рынок.

https://academic.oup.com/qje/article-abstract/112/2/647/1870948

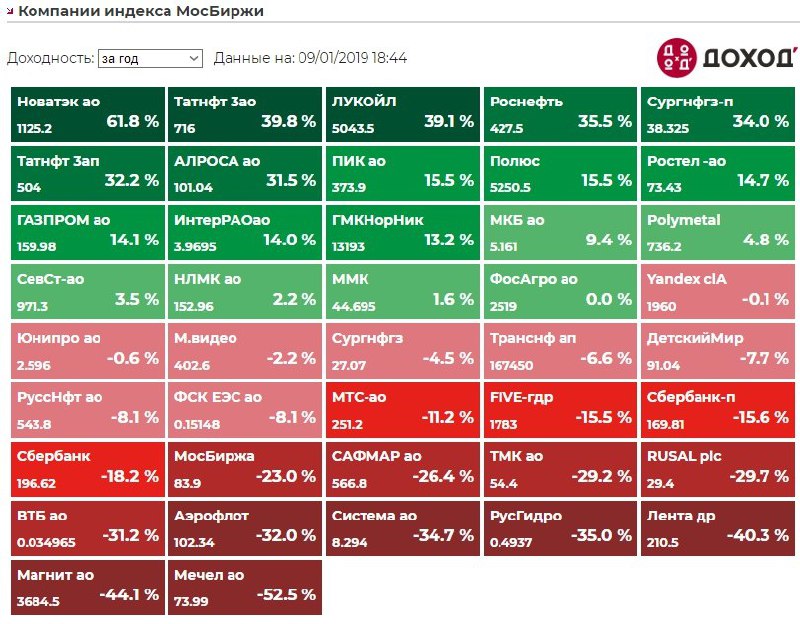

Мы приняли решение отказаться, от ежедневной публикации карты российского рынка в соцсетях, чтобы снизить информационное давление на наших подписчиков. Карту доходностей российского рынка акций теперь мы будем публиковать раз в неделю и раз в месяц. Проверить доходность российских акций за день, неделю, месяц и год вы всегда можете на нашем сайте по ссылке:

https://dohod.ru/ik/analytics/stockmap/

- к увеличению уровня стресса

- риску принятия эмоциональных инвестиционных решений

- как следствие, ухудшению результатов

Исследования показывают, что чем чаще вы смотрите на котировки, тем рискованней воспринимаете фондовый рынок.

https://academic.oup.com/qje/article-abstract/112/2/647/1870948

Мы приняли решение отказаться, от ежедневной публикации карты российского рынка в соцсетях, чтобы снизить информационное давление на наших подписчиков. Карту доходностей российского рынка акций теперь мы будем публиковать раз в неделю и раз в месяц. Проверить доходность российских акций за день, неделю, месяц и год вы всегда можете на нашем сайте по ссылке:

https://dohod.ru/ik/analytics/stockmap/

{kind=link}

В этот раз (спасибо вопросу нашего читателя) мы расскажем как мы используем рекомендации нашей аналитической службы (мы их называем мнениями). Вы можете их найти в наших ежегодных инвестиционных стратегиях, которые также обновляются ежеквартально. Также эти мнения всегда можно найти в сервисе "Анализ акций" (https://www.dohod.ru/ik/analytics/share) у нас на сайте.

Если бы у нас не было хороших аналитиков, мы бы использовали мнения наиболее уважаемых в своей отрасли инвестиционных банков (мы их все равно используем для рынков и инструментов, которые не покрыаем). Обычному пользователю крайне сложно объективно оценить качество рекомендаций (как-нибудь напишем об этом). Вы можете использовать те рекомендации, авторам которах доверяете - это субъективный, но единственно возможный подход.

Перед тем как использовать мнения, сначала нужно определиться с инвестиционной целью, горизонтом и отношением к риску конкретного портфеля. После этого мы делим активы на акции, облигации и деньги (и еще внутри по валютам). Для этого у нас есть сложная модель, но вы не сильно ошибетесь, если выберете из вариантов 20/80, 50/50, 80/20 акций и облигаций соответственно и от 10 до 30% из этого в валюте.

Внутри акций мы формируем подходящий для нас портфель. Например, если мы хотим нарастить капитал и у нас длинный инвестиционный горизонт, то мы используем пассивный индексный портфель (в нашем случае он немного активный). Если мы хотим получать текущий доход, то нам нужен дивидендный портфель.

В случае дивидендного портфеля (возьмем его как базовый пример), мы выбираем акции, которые стабильно платят высокие дивиденды (для этого у нас есть сервис "Дивиденды" и индекс DSI (https://www.dohod.ru/ik/analytics/dividend/), доступные и вам на нашем сайте). Среди них окажутся бумаги очень разных отраслей и секторов.

Теперь мы смотрим на мнения нашей аналитической службы относительно перспектив роста каждой бумаги и приводим каждое из них к значениям -2,-1,0,1,2, где 2 - самое лучшее мнение (5 звезд). Вы можете брать эти мнения из любого источника, которому доверяете.

После этого с учетом мнений, рыночных показателей бумаг (стандартное отклонение, бета, взаимные корреляции) и требований к диверсификации (например, максимальный вес одной бумаги не должен быть более 10%) мы определяем веса каждой из выбранных (в данном случае по критерию - "хорошие и стабильные дивиденды") бумаг.

Веса бумаг с хорошими мнениями будут в таком портфеле чуть больше (относительно равных весов или весов в индексе) весов бумаг с относительно плохими мнениями. Соответственно и веса отраслей с хорошими мнениями будут больше. Но в финальном портфеле все равно окажутся бумаги разных отраслей.

Мы не можем наполнить дивидендный портфель бумагами нефтегазового сектора или электроэнергетики (даже если мнения по ним самые лучшие), если эти бумаги не реализуют инвестиционную цель этого портфеля. Разумеется, мнения могут быть ошибочными, но такой подход при хорошим общем качестве мнений все равно в среднем принесет хороший результат.

Остается отметить, что мнения имеет смысл использовать только для кратко-и-среднесрочных инвестиционных горизонтов. Они действительно могут снижать риск портфеля и иногда делать результаты лучше рынка. На долгосрочных горизонтах портфели с мнениями (активные портфели), скорее всего проиграют рынку.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Если бы у нас не было хороших аналитиков, мы бы использовали мнения наиболее уважаемых в своей отрасли инвестиционных банков (мы их все равно используем для рынков и инструментов, которые не покрыаем). Обычному пользователю крайне сложно объективно оценить качество рекомендаций (как-нибудь напишем об этом). Вы можете использовать те рекомендации, авторам которах доверяете - это субъективный, но единственно возможный подход.

Перед тем как использовать мнения, сначала нужно определиться с инвестиционной целью, горизонтом и отношением к риску конкретного портфеля. После этого мы делим активы на акции, облигации и деньги (и еще внутри по валютам). Для этого у нас есть сложная модель, но вы не сильно ошибетесь, если выберете из вариантов 20/80, 50/50, 80/20 акций и облигаций соответственно и от 10 до 30% из этого в валюте.

Внутри акций мы формируем подходящий для нас портфель. Например, если мы хотим нарастить капитал и у нас длинный инвестиционный горизонт, то мы используем пассивный индексный портфель (в нашем случае он немного активный). Если мы хотим получать текущий доход, то нам нужен дивидендный портфель.

В случае дивидендного портфеля (возьмем его как базовый пример), мы выбираем акции, которые стабильно платят высокие дивиденды (для этого у нас есть сервис "Дивиденды" и индекс DSI (https://www.dohod.ru/ik/analytics/dividend/), доступные и вам на нашем сайте). Среди них окажутся бумаги очень разных отраслей и секторов.

Теперь мы смотрим на мнения нашей аналитической службы относительно перспектив роста каждой бумаги и приводим каждое из них к значениям -2,-1,0,1,2, где 2 - самое лучшее мнение (5 звезд). Вы можете брать эти мнения из любого источника, которому доверяете.

После этого с учетом мнений, рыночных показателей бумаг (стандартное отклонение, бета, взаимные корреляции) и требований к диверсификации (например, максимальный вес одной бумаги не должен быть более 10%) мы определяем веса каждой из выбранных (в данном случае по критерию - "хорошие и стабильные дивиденды") бумаг.

Веса бумаг с хорошими мнениями будут в таком портфеле чуть больше (относительно равных весов или весов в индексе) весов бумаг с относительно плохими мнениями. Соответственно и веса отраслей с хорошими мнениями будут больше. Но в финальном портфеле все равно окажутся бумаги разных отраслей.

Мы не можем наполнить дивидендный портфель бумагами нефтегазового сектора или электроэнергетики (даже если мнения по ним самые лучшие), если эти бумаги не реализуют инвестиционную цель этого портфеля. Разумеется, мнения могут быть ошибочными, но такой подход при хорошим общем качестве мнений все равно в среднем принесет хороший результат.

Остается отметить, что мнения имеет смысл использовать только для кратко-и-среднесрочных инвестиционных горизонтов. Они действительно могут снижать риск портфеля и иногда делать результаты лучше рынка. На долгосрочных горизонтах портфели с мнениями (активные портфели), скорее всего проиграют рынку.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

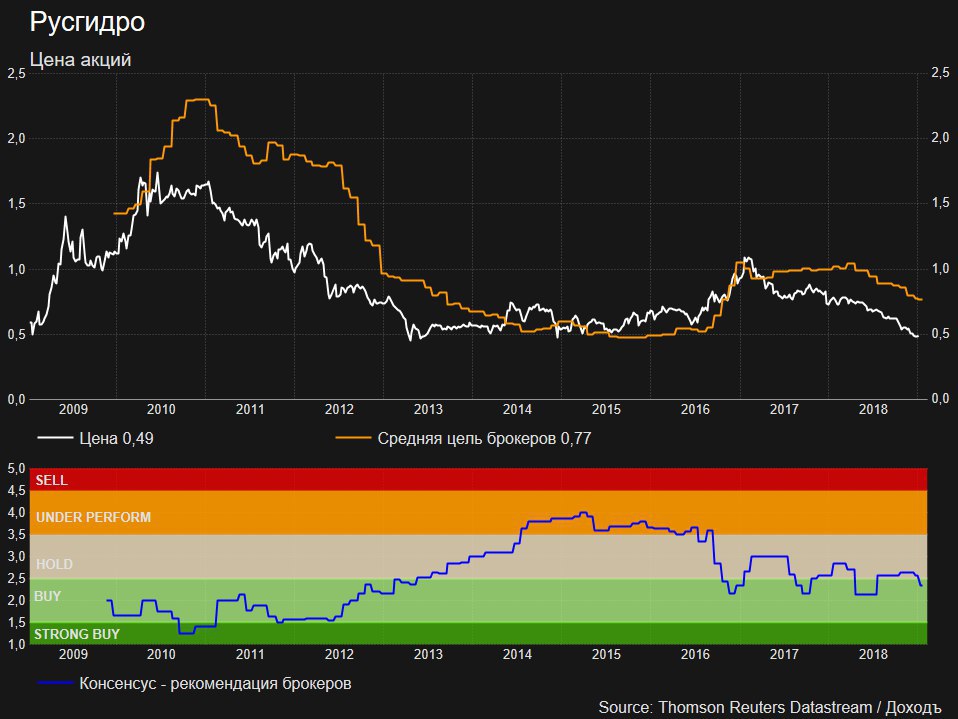

В бизнес-плане Русгидро резко снижен прогноз по чистой прибыли в 2019 году — сразу на 25%, до 30,8 млрд руб. Причина — «бумажные» списания после ввода планово убыточных новых энергоблоков на Дальнем Востоке.

Последствием может стать снижение базы для выплаты дивидендов. По последнему варианту РусГидро предлагало закрепить выплату 50% от прибыли по МСФО, но не ниже, чем в среднем за три предыдущих года. Этот вариант еще обсудят в начале года. 50% от прогнозируемой прибыли это дивиденды на уровне 3,6 копейки на акцию. Доходность к текущей цене - 7,4%.

РусГидро намерено резко — в 2,5 раза — поднять капитализацию. Для этого компания хочет отказаться от допэмиссий акций в пользу государства под строительство инфраструктуры на Дальнем Востоке, выйти из СП с «Русалом» по строительству Тайшетского алюминиевого завода и достроить аварийную Загорскую ГАЭС-2.

UPD

Русгидро не попадает в портфель рассчитанный на текущую недооценку из-за низкой рентабельности компании. Новость может повлиять на пересмотр нахождения акции в дивидендном портфеле по итогам ребалансировки в марте.

https://www.kommersant.ru/doc/3850136

Последствием может стать снижение базы для выплаты дивидендов. По последнему варианту РусГидро предлагало закрепить выплату 50% от прибыли по МСФО, но не ниже, чем в среднем за три предыдущих года. Этот вариант еще обсудят в начале года. 50% от прогнозируемой прибыли это дивиденды на уровне 3,6 копейки на акцию. Доходность к текущей цене - 7,4%.

РусГидро намерено резко — в 2,5 раза — поднять капитализацию. Для этого компания хочет отказаться от допэмиссий акций в пользу государства под строительство инфраструктуры на Дальнем Востоке, выйти из СП с «Русалом» по строительству Тайшетского алюминиевого завода и достроить аварийную Загорскую ГАЭС-2.

UPD

Русгидро не попадает в портфель рассчитанный на текущую недооценку из-за низкой рентабельности компании. Новость может повлиять на пересмотр нахождения акции в дивидендном портфеле по итогам ребалансировки в марте.

https://www.kommersant.ru/doc/3850136

{kind=link}

Сайт компании временно недоступен в связи с аварией на стороне провайдера. Приносим извинения за неудобства и надеемся на скорейшее устранение неполадок.

Доступ к торгам через ИТС QUIK осуществляется в обычном режиме через резервный канал. Проблем не выявлено.

Доступ к торгам через ИТС QUIK осуществляется в обычном режиме через резервный канал. Проблем не выявлено.

Рады сообщить, что сайт компании снова работает в обычном режиме. Сбой на стороне провайдера устранен. Ура!

Спасибо за понимание

Спасибо за понимание

{kind=link}

"Инвестиционная компания: Входите на свой страх и риск."

Проблема инвестиционного бизнеса в России (не только, но у нас она особенно острая) для потребителей и добросовестных компаний состоит в том, что брокеры и управляющие знают о качестве своих услуг гораздо больше, чем их клиенты и у последних нет эффективных инструментов устранить эту разницу в знаниях (асимметрию информации).

В результате у финансовых компаний появляется стимул оказывать менее качественные услуги, поскольку высокое качество создает репутацию в основном не конкретной компании, а всем компаниям на рынке. В итоге мы наблюдаем более низкий средний уровень качества инвестиционных услуг.

Именно поэтому мы (неожиданно) выступаем за более высокий уровень государственного регулирования финансового рынка.

Это не всегда так необходимо. Например, похожая проблема в гостиничном бизнесе почти полностью разрешилась с появлением агрегаторов отелей, таких как "booking. com". Однако, финансовые продукты являются куда более сложными и сложно измеримыми.

Что можно сделать? Вот несколько очевидных шагов:

1. Ограничение (жесткая стандартизация) или запрет упоминаний в рекламе прошлых доходностей.

2. Стандартизация отчетности о результатах инвестиций (например, внедрение стандарта GIPS) и ее независимая сертификация.

3. Внедрение и стандартизация обязательного и простого для клиентов раскрытия информации о комиссиях, вознаграждениях и прочих затратах.

4. Ужесточение требований к содержанию инвестиционных деклараций, в частности, к соответствию инвестиционной цели и ограничений на инвестируемые активы.

5. Постепенное внедрение правил "подходящего продукта" и "наиболее выгодных условий" для клиента (фидуциарные правила).

6. Стандартизация предоставления информации о рисках.

7. При выполнении предыдущих шагов будут создаваться условия для развития независимых рейтинговых агентств, которые могли бы оценивать качество управления активами (типа, "morningstar"). Зачатки этого есть у сервиса "investfunds".

Нужно отметить, что Банк России в последнее время предпринимает определенные усилия в направлении реализации одного или двух из этих шагов. Но этого явно не достаточно.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Проблема инвестиционного бизнеса в России (не только, но у нас она особенно острая) для потребителей и добросовестных компаний состоит в том, что брокеры и управляющие знают о качестве своих услуг гораздо больше, чем их клиенты и у последних нет эффективных инструментов устранить эту разницу в знаниях (асимметрию информации).

В результате у финансовых компаний появляется стимул оказывать менее качественные услуги, поскольку высокое качество создает репутацию в основном не конкретной компании, а всем компаниям на рынке. В итоге мы наблюдаем более низкий средний уровень качества инвестиционных услуг.

Именно поэтому мы (неожиданно) выступаем за более высокий уровень государственного регулирования финансового рынка.

Это не всегда так необходимо. Например, похожая проблема в гостиничном бизнесе почти полностью разрешилась с появлением агрегаторов отелей, таких как "booking. com". Однако, финансовые продукты являются куда более сложными и сложно измеримыми.

Что можно сделать? Вот несколько очевидных шагов:

1. Ограничение (жесткая стандартизация) или запрет упоминаний в рекламе прошлых доходностей.

2. Стандартизация отчетности о результатах инвестиций (например, внедрение стандарта GIPS) и ее независимая сертификация.

3. Внедрение и стандартизация обязательного и простого для клиентов раскрытия информации о комиссиях, вознаграждениях и прочих затратах.

4. Ужесточение требований к содержанию инвестиционных деклараций, в частности, к соответствию инвестиционной цели и ограничений на инвестируемые активы.

5. Постепенное внедрение правил "подходящего продукта" и "наиболее выгодных условий" для клиента (фидуциарные правила).

6. Стандартизация предоставления информации о рисках.

7. При выполнении предыдущих шагов будут создаваться условия для развития независимых рейтинговых агентств, которые могли бы оценивать качество управления активами (типа, "morningstar"). Зачатки этого есть у сервиса "investfunds".

Нужно отметить, что Банк России в последнее время предпринимает определенные усилия в направлении реализации одного или двух из этих шагов. Но этого явно не достаточно.

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

Один из крупнейших американских ритейлеров Macy's понизил прогноз роста сопоставимых продаж до 2% по итогам 2018г, вместо предыдущего прогноза 2.3%-2.5%. Акции компании упали на 18% за один день.

Острая реакция рынка даже на небольшие изменения в отчетности происходит часто и не должна удивлять инвестора. Чтобы такие "гэпы" негативно не влияли на благосостояние, можно а) опираться на как можно больший горизонт владения акцией б) иметь диверсифицированный портфель, чтобы исключить риски, присущие бизнесу одной компании.

Острая реакция рынка даже на небольшие изменения в отчетности происходит часто и не должна удивлять инвестора. Чтобы такие "гэпы" негативно не влияли на благосостояние, можно а) опираться на как можно больший горизонт владения акцией б) иметь диверсифицированный портфель, чтобы исключить риски, присущие бизнесу одной компании.

{kind=link}

У многих брокеров сейчас есть рекомендации покупки префов Сургутнефтегаза из-за высоких дивидендов. На первый взгляд идея может казаться логичной: дивидендная доходность по итогам 2018г к текущей цене будет на уровне 18%.

Однако в высокой дивидендной доходности заложены ожидания рынка, что уровень выплат не сохранится в будущем. Прибыль, которую получает компания волатильна, и связана с переоценкой валютной “подушки” на балансе, составляющей $46 млрд. Ослабление рубля приводит к увеличению рублевой прибыли и росту дивидендов. Укрепление рубля - к убыткам и снижению дивидендов.

В 2015г и 2016г Сургутнефтегаз уже выплачивал по префам большие дивиденды, доходность которых на момент закрытия реестра была выше 20%. Доходность акций в последующие 12 месяцев с учетом полученных дивидендов составила около 19% в первом случае и -14% во втором. Покупка компаний индекса Мосбиржи в обоих случаях давала бы более высокую доходность.

Это не значит, что префы Сургута не стоит покупать, однако покупать одну такую “инвестиционную идею” по рекомендации брокера бессмысленно. За ней нет стратегии и фундаментального обоснования. Ее результат, скорее всего, будет простой случайностью.

Чтобы создать стратегию, надо:

1. Сформировать фундаментально обоснованные критерии выбора акций (например, с наибольшей ожидаемой доходностью)

2. Протестировать риски и доходность подхода на истории

3. Если эти параметры вас устраивают, сформировать портфель из акций. Периодически, но не слишком часто его пересматривать.

Однако в высокой дивидендной доходности заложены ожидания рынка, что уровень выплат не сохранится в будущем. Прибыль, которую получает компания волатильна, и связана с переоценкой валютной “подушки” на балансе, составляющей $46 млрд. Ослабление рубля приводит к увеличению рублевой прибыли и росту дивидендов. Укрепление рубля - к убыткам и снижению дивидендов.

В 2015г и 2016г Сургутнефтегаз уже выплачивал по префам большие дивиденды, доходность которых на момент закрытия реестра была выше 20%. Доходность акций в последующие 12 месяцев с учетом полученных дивидендов составила около 19% в первом случае и -14% во втором. Покупка компаний индекса Мосбиржи в обоих случаях давала бы более высокую доходность.

Это не значит, что префы Сургута не стоит покупать, однако покупать одну такую “инвестиционную идею” по рекомендации брокера бессмысленно. За ней нет стратегии и фундаментального обоснования. Ее результат, скорее всего, будет простой случайностью.

Чтобы создать стратегию, надо:

1. Сформировать фундаментально обоснованные критерии выбора акций (например, с наибольшей ожидаемой доходностью)

2. Протестировать риски и доходность подхода на истории

3. Если эти параметры вас устраивают, сформировать портфель из акций. Периодически, но не слишком часто его пересматривать.

{kind=link}

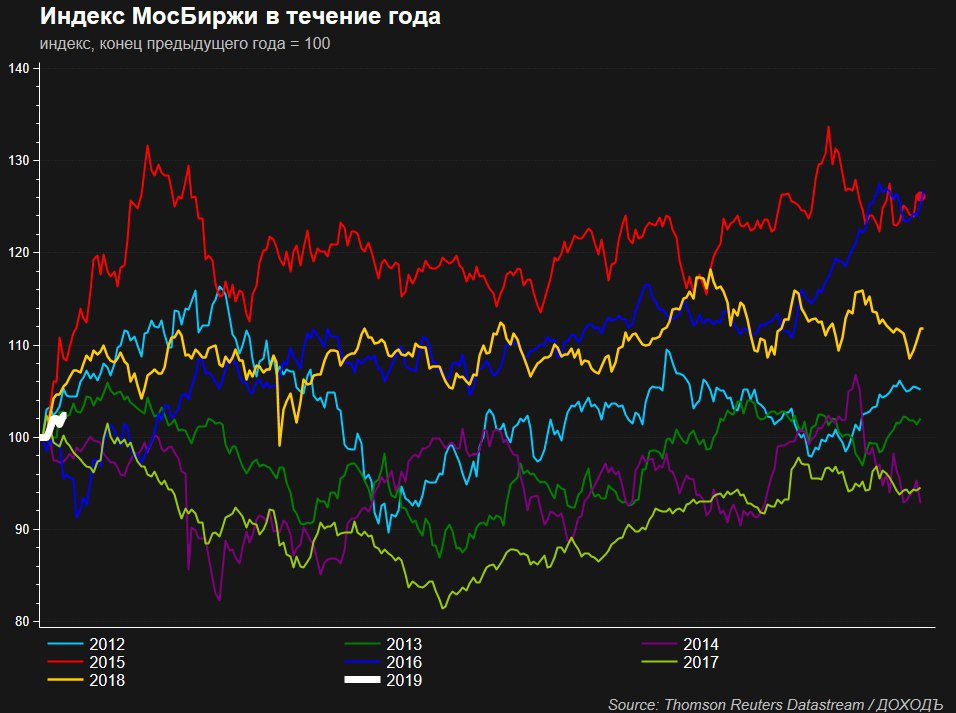

Итоги торгов на Московской бирже за неделю. https://dohod.ru/ik/analytics/stockmap

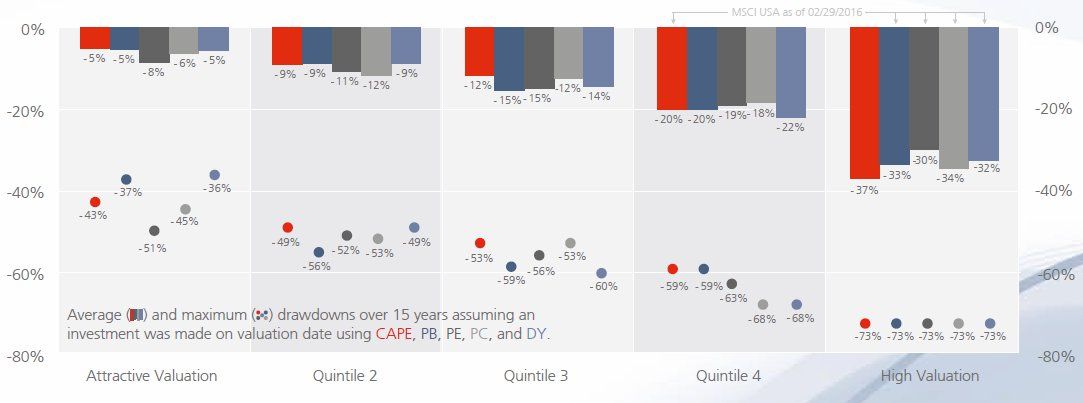

Точно также как нужно стремиться покупать акции дешево, важно избегать покупать их дорого. Инвесторы часто упускают это.

Множество исследований показали, что покупка дорогих акций или рынков делает вас более уязвимыми и вы можете испытывать гораздо более большие просадки.

На рисунке отображены средние (бары) и максимальные (точки) просадки в течение 15 лет для инвестиций, основанных на оценке по CAPE, PB, PE, PC и дивидендах.

Множество исследований показали, что покупка дорогих акций или рынков делает вас более уязвимыми и вы можете испытывать гораздо более большие просадки.

На рисунке отображены средние (бары) и максимальные (точки) просадки в течение 15 лет для инвестиций, основанных на оценке по CAPE, PB, PE, PC и дивидендах.

{kind=link}