Российский рынок заканчивает сессию ростом на 1,3%. Русал прибавляет 3,5% на фоне назначения нового главы совета директоров.

https://www.dohod.ru/ik/analytics/stockmap/

https://www.dohod.ru/ik/analytics/stockmap/

Какие акции выбрать в 2019 году. Наша стратегия на российском рынке https://telegra.ph/Russia-equity-strategy-2019-12-29

Telegraph

Стратегия на российском рынке акций 2019

Полная стратегия с портфелями в PDF Доходность отраслей в 2018 году Несмотря на обострение политической напряженности, угрозы новых санкций и падение цен на нефть, российский рынок акций по итогам 2018 года показывает рост стоимости. В октябре индекс Мосбиржи…

Традиционно в конце года публикуем результаты по нашим базовым инструментам (стратегиям) на рынке акций.

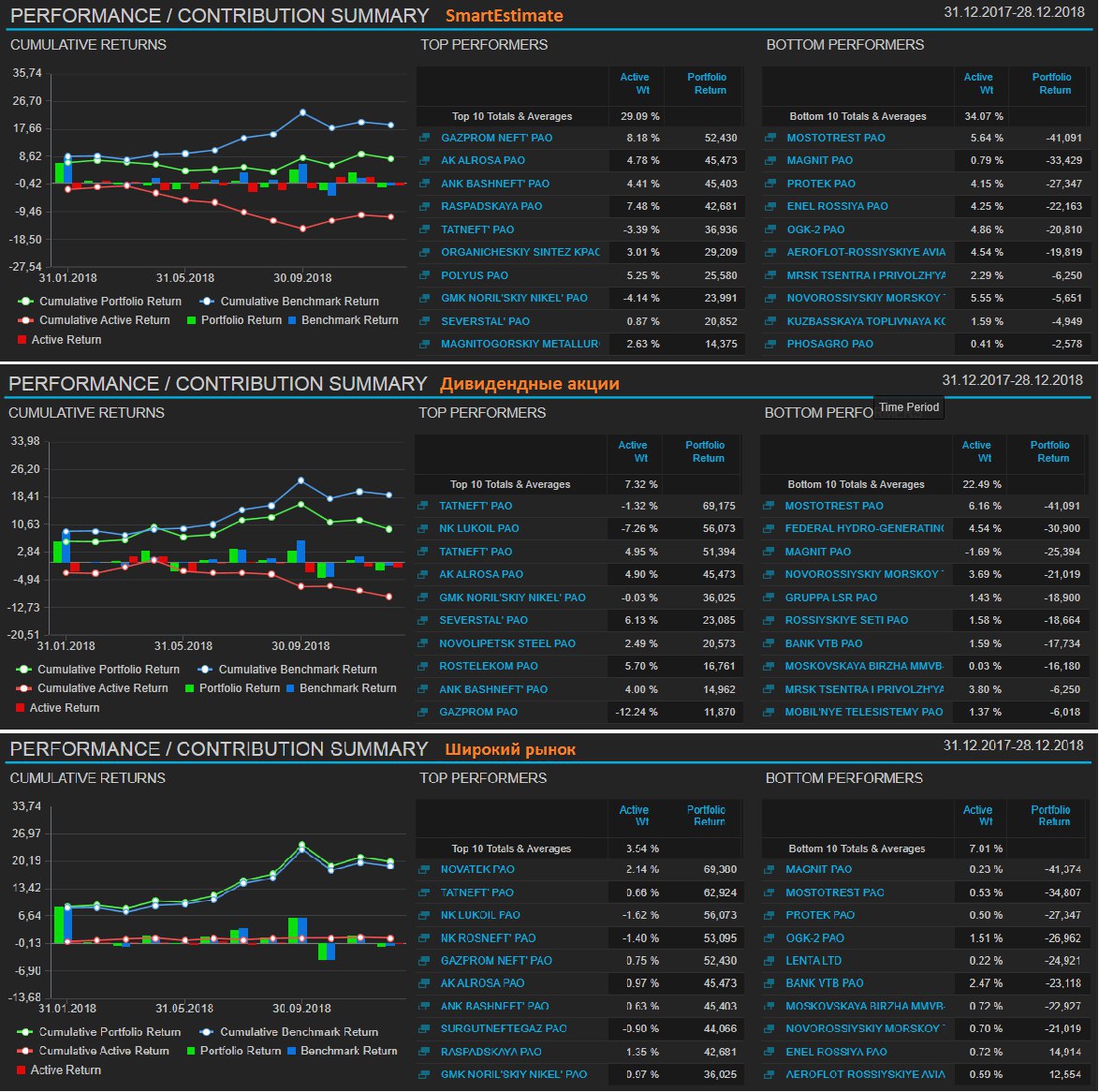

Основная тенденция 2018 года – рост нефтяного сектора. Поэтому, с учетом его доминирования в индексе МосБиржи, любой портфель, сформированный под задачи отличные от следования индексу и содержащий меньшую долю «нефтянки» проиграет рынку. Так случилось дивидендными акциями (без учета дивидендов выросли лишь на 1.3%) и с акциями наиболее эффективных недооцененных компаний (SmartEstimate), являющимися нашими базовыми инструментами на рынке акций, из которых формируются портфели под разные инвестиционные цели.

SmartEstimate

Доходность (с учетом дивидендов): +7,97%

Активная доходность (относительно индекса МосБиржи с учетом дивидендов): -10,99%

Результаты 2017 года можно посмотреть здесь: https://yangx.top/dohod/5681

Дивидендные акции

Доходность (с учетом дивидендов): +9,35%

Активная доходность (относительно индекса МосБиржи с учетом дивидендов): -9,61%

Результаты 2017 года можно посмотреть здесь: https://yangx.top/dohod/5680

Широкий рынок

Доходность (с учетом дивидендов): +20,15%

Активная доходность (относительно индекса МосБиржи с учетом дивидендов): +1,18%

Результаты 2017 года можно посмотреть здесь: https://yangx.top/dohod/5679

Основная тенденция 2018 года – рост нефтяного сектора. Поэтому, с учетом его доминирования в индексе МосБиржи, любой портфель, сформированный под задачи отличные от следования индексу и содержащий меньшую долю «нефтянки» проиграет рынку. Так случилось дивидендными акциями (без учета дивидендов выросли лишь на 1.3%) и с акциями наиболее эффективных недооцененных компаний (SmartEstimate), являющимися нашими базовыми инструментами на рынке акций, из которых формируются портфели под разные инвестиционные цели.

SmartEstimate

Доходность (с учетом дивидендов): +7,97%

Активная доходность (относительно индекса МосБиржи с учетом дивидендов): -10,99%

Результаты 2017 года можно посмотреть здесь: https://yangx.top/dohod/5681

Дивидендные акции

Доходность (с учетом дивидендов): +9,35%

Активная доходность (относительно индекса МосБиржи с учетом дивидендов): -9,61%

Результаты 2017 года можно посмотреть здесь: https://yangx.top/dohod/5680

Широкий рынок

Доходность (с учетом дивидендов): +20,15%

Активная доходность (относительно индекса МосБиржи с учетом дивидендов): +1,18%

Результаты 2017 года можно посмотреть здесь: https://yangx.top/dohod/5679

{kind=link}

Aswath Damodaran – Laws of Valuation: Revealing the Myths and Misconceptions https://www.youtube.com/watch?v=c20_S-QgvsA&feature=youtu.be

YouTube

Aswath Damodaran – Laws of Valuation: Revealing the Myths and Misconceptions (FULL KEYNOTE)

Aswath Damodaran is the Kerschner Family Chair Professor of Finance at the Stern School of Business at New York University. He teaches corporate finance and valuation courses in the MBA program. He received his MBA and Ph.D. from the University of California…

Вы богаты, если у вас есть:

1. Здоровье, ваше и ваших близких.

2. Время с семьей и друзьями.

3. Люди, которые любят вас и доверяют вам.

4. Работа, которая наполняет вас гордостью и радостью.

5. Возможность учиться и расти.

6. Свобода самовыражения.

7. Умение мечтать, решиться и сделать.

Желаем вам стать и оставаться богатыми в новом году! Спасибо, что вы с нами! С новым годом!

1. Здоровье, ваше и ваших близких.

2. Время с семьей и друзьями.

3. Люди, которые любят вас и доверяют вам.

4. Работа, которая наполняет вас гордостью и радостью.

5. Возможность учиться и расти.

6. Свобода самовыражения.

7. Умение мечтать, решиться и сделать.

Желаем вам стать и оставаться богатыми в новом году! Спасибо, что вы с нами! С новым годом!

Вся разница между плохим и хорошим экономистами в следующем: один придерживается только следствия, которое видно, а другой принимает в расчет и то, что видно, и все те следствия, которые надо предвидеть.

Это различие громадно, потому что почти всегда случается, что ближайший результат бывает благоприятен, а дальнейшие последствия пагубны, и наоборот. Отсюда следует, что плохой экономист преследует маленькое благо в настоящем, за которым следует великое зло в будущем, тогда как истинный экономист имеет в виду великое благо в будущем, рискуя маленьким злом в настоящем.

То же происходит в области гигиены и нравственности. Часто чем слаще первый плод какой-нибудь привычки, тем горше остальные. Об этом свидетельствуют разврат, лень, расточительность. Следовательно, когда человек, пораженный следствием, которое видно, не научился еще различать того, чего не видно, он предается пагубным привычкам не только по склонности, но и по расчету.

Фредерик Бастия, "Что видно и чего не видно", 1850.

Это различие громадно, потому что почти всегда случается, что ближайший результат бывает благоприятен, а дальнейшие последствия пагубны, и наоборот. Отсюда следует, что плохой экономист преследует маленькое благо в настоящем, за которым следует великое зло в будущем, тогда как истинный экономист имеет в виду великое благо в будущем, рискуя маленьким злом в настоящем.

То же происходит в области гигиены и нравственности. Часто чем слаще первый плод какой-нибудь привычки, тем горше остальные. Об этом свидетельствуют разврат, лень, расточительность. Следовательно, когда человек, пораженный следствием, которое видно, не научился еще различать того, чего не видно, он предается пагубным привычкам не только по склонности, но и по расчету.

Фредерик Бастия, "Что видно и чего не видно", 1850.

Читайте нас в Instagram. Всё лучшее об инвестициях без таблиц, графиков и новостей. https://www.instagram.com/dohod_ru/

36 простых истин мира инвестиций от финансового советника Бена Карлсона.

1. Если вам нужны деньги через короткий промежуток времени, вам нельзя инвестировать в акции.

2. Если вы хотите большей доходности, то придётся принять больший риск.

3. Если вам нужны стабильные результаты, то придётся принять низкие доходности.

4. Чем больше ожидаемая доходность у стратегии, тем выше возможные потери.

5. Рынок акций постоянно растёт и падает.

6. Самый простой способ захеджироваться от падения фондового рынка - выйти в кэш.

7. Риск постоянно меняет свою форму, но никогда не исчезает.

8. Не существует идеальной акции, инвестиционной стратегии или распределения активов.

9. Ни один инвестор не бывает прав всё время.

10. Ни одна стратегия не обыгрывает рынок всё время

11. Почти любой может. обыграть рынок на коротком промежутке времени.

12. Размер активов под управлением может стать врагом хороших результатов.

13. Внешний блеск управляющего не транслируется в лучшие инвестиционные результаты.

14. "Я не знаю" - в большинстве случаев правильный ответ на вопрос о том, что случится на фондовом рынке.

15. Наличие обогатившихся друзей делает сложным составление хорошего финансового плана.

16. Если вы инвестируете в индекс, вы не можете обыграть рынок.

17. Если вы инвестируете в активные стратегии, вероятность проиграть рынку выше, чем обыграть.

18. Стратегия" купи и держи" означает, что вы имеете право на часть всей будущей прибыли компании, но и разделяете с ней все убытки.

19. Для стратегии "купи и держи" вы должны быть готовы к любому падению рынка.

20. Грамотная диверсификация подразумевает, что часть вашего портфеля будет проигрывать бенчмарку другой части портфеля.

21 Торговля внутри дня - очень тяжёлое занятие.

22 Обыгрывать рынок - очень тяжёлое занятие.

23 Нет ни одного сигнала, известного человечеству, который бы постоянно давал знать о том, когда рынок рухнет, а когда вновь начнёт рост.

24. Большинство тестов стратегий на истории будут работать лучше, чем на реальном счёте.

25. Сложный процент творит чудеса, но для этого надо быть готовым инвестировать долго.

26. Инвестировать на основе того, что говорят управляющие хедж-фондами - безумие.

27. Почти невозможно оставаться дисциплинированным и рациональным, когда ваша стратегия начинает приносить плохие результаты.

28. Большинство людей не хотят слушать разумные финансовые советы.

29. Лучшая инвестиционная стратегия - та, при которой вы будете чувствовать себя относительно комфортно при любых обстоятельствах.

30. Успешное инвестирование больше результат управления эмоциями, чем IQ или образования.

31. Выбор акций интересный процесс, но распределение активов по классам имеет больший эффект на доходность.

32. Не удивляйтесь "медвежьим" рынкам и рецессиям, все циклично.

33. Скорее всего, вы не Уоррен Баффет.

34. Рынку все равно на ваши чувства к акции и сколько вы за нее готовы заплатить.

35. Рынок не должен вам больших доходностей, просто потому что вы их хотите.

36. Предсказывать будущее очень трудно.

http://awealthofcommonsense.com/2017/09/36-obvious-investment-truths/

1. Если вам нужны деньги через короткий промежуток времени, вам нельзя инвестировать в акции.

2. Если вы хотите большей доходности, то придётся принять больший риск.

3. Если вам нужны стабильные результаты, то придётся принять низкие доходности.

4. Чем больше ожидаемая доходность у стратегии, тем выше возможные потери.

5. Рынок акций постоянно растёт и падает.

6. Самый простой способ захеджироваться от падения фондового рынка - выйти в кэш.

7. Риск постоянно меняет свою форму, но никогда не исчезает.

8. Не существует идеальной акции, инвестиционной стратегии или распределения активов.

9. Ни один инвестор не бывает прав всё время.

10. Ни одна стратегия не обыгрывает рынок всё время

11. Почти любой может. обыграть рынок на коротком промежутке времени.

12. Размер активов под управлением может стать врагом хороших результатов.

13. Внешний блеск управляющего не транслируется в лучшие инвестиционные результаты.

14. "Я не знаю" - в большинстве случаев правильный ответ на вопрос о том, что случится на фондовом рынке.

15. Наличие обогатившихся друзей делает сложным составление хорошего финансового плана.

16. Если вы инвестируете в индекс, вы не можете обыграть рынок.

17. Если вы инвестируете в активные стратегии, вероятность проиграть рынку выше, чем обыграть.

18. Стратегия" купи и держи" означает, что вы имеете право на часть всей будущей прибыли компании, но и разделяете с ней все убытки.

19. Для стратегии "купи и держи" вы должны быть готовы к любому падению рынка.

20. Грамотная диверсификация подразумевает, что часть вашего портфеля будет проигрывать бенчмарку другой части портфеля.

21 Торговля внутри дня - очень тяжёлое занятие.

22 Обыгрывать рынок - очень тяжёлое занятие.

23 Нет ни одного сигнала, известного человечеству, который бы постоянно давал знать о том, когда рынок рухнет, а когда вновь начнёт рост.

24. Большинство тестов стратегий на истории будут работать лучше, чем на реальном счёте.

25. Сложный процент творит чудеса, но для этого надо быть готовым инвестировать долго.

26. Инвестировать на основе того, что говорят управляющие хедж-фондами - безумие.

27. Почти невозможно оставаться дисциплинированным и рациональным, когда ваша стратегия начинает приносить плохие результаты.

28. Большинство людей не хотят слушать разумные финансовые советы.

29. Лучшая инвестиционная стратегия - та, при которой вы будете чувствовать себя относительно комфортно при любых обстоятельствах.

30. Успешное инвестирование больше результат управления эмоциями, чем IQ или образования.

31. Выбор акций интересный процесс, но распределение активов по классам имеет больший эффект на доходность.

32. Не удивляйтесь "медвежьим" рынкам и рецессиям, все циклично.

33. Скорее всего, вы не Уоррен Баффет.

34. Рынку все равно на ваши чувства к акции и сколько вы за нее готовы заплатить.

35. Рынок не должен вам больших доходностей, просто потому что вы их хотите.

36. Предсказывать будущее очень трудно.

http://awealthofcommonsense.com/2017/09/36-obvious-investment-truths/

A Wealth of Common Sense

36 Obvious Investment Truths

I saw the following headline on CNBC last week:This was the first response that popped into my head, as shared on Twitter:This is fairly simple, and some would say obvious, advice on t

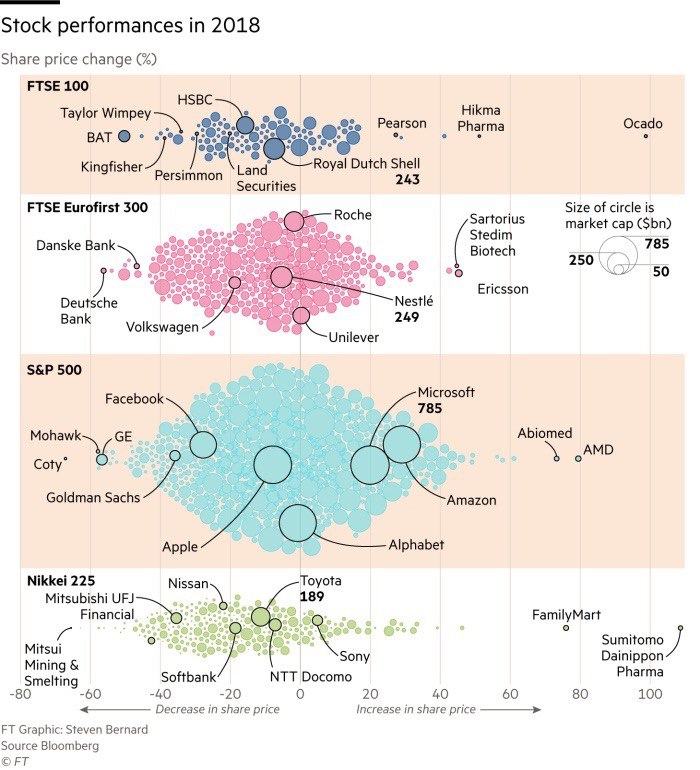

Как закончили 2018 год акции ведущих рынков мира.

FTSE 100 - Великобритания

Худшей компанией в индексе оказался производитель сигарет British American Tobacco. Среди секторов заметным падением отметились ритейлеры: Marks and Spencer, Debenhams и Kingfisher. А вот онлайн-магазин Ocado, наоборот, почти удвоил свою стоимость за 2018 год.

FTSE Eurofirst 300 - Европа

Среди худших по доходности компаний Европы оказались представители банков. Немецкие Deutsche Bank и Commerzbank потеряли почти половину стоимости. Лидером стал шведский производитель телекоммуникационного оборудования Ericsson

S&P500 - США

Акции Apple вошли в историю, достигнув в 2018 году капитализации в $1 трлн, однако год для них в итоге завершился небольшим минусом. 25% потерял Facebook. Некогда икона американского бизнеса и самая дорогая компания мира General Electric продолжает снижение, опустившись до минимума с 1994 года.

FTSE 100 - Великобритания

Худшей компанией в индексе оказался производитель сигарет British American Tobacco. Среди секторов заметным падением отметились ритейлеры: Marks and Spencer, Debenhams и Kingfisher. А вот онлайн-магазин Ocado, наоборот, почти удвоил свою стоимость за 2018 год.

FTSE Eurofirst 300 - Европа

Среди худших по доходности компаний Европы оказались представители банков. Немецкие Deutsche Bank и Commerzbank потеряли почти половину стоимости. Лидером стал шведский производитель телекоммуникационного оборудования Ericsson

S&P500 - США

Акции Apple вошли в историю, достигнув в 2018 году капитализации в $1 трлн, однако год для них в итоге завершился небольшим минусом. 25% потерял Facebook. Некогда икона американского бизнеса и самая дорогая компания мира General Electric продолжает снижение, опустившись до минимума с 1994 года.

{kind=link}

“Экономические потери от подарков на Рождество”. Название такого исследования заставляет усмехнуться над экономистами и подумать о них как о сумасшедших. Но то, что, сначала звучит парадоксально, становится более понятным, когда вы спешно пытаетесь отыскать нужный подарок знакомому, или получаете на Новый год свитер, который никогда не наденете.

Считается, что люди знают свои предпочтения лучше, чем кто-либо другой. Максимум, на который рассчитывает даритель - предугадать, как получатель распорядился бы деньгами сам. Поскольку это почти невозможно, получатель неизбежно оценивает подарок ниже цены покупки, что ведет к “чистым потерям общества”.

В 1993 году экономист Джоэль Вальдфогель оценил разницу между ценой подарка и тем, как его оценивает получатель, в 10-30% от стоимости. Это означает, что, например, ежегодные чистые экономические потери от подарков на Рождество в США составляют сумму от $46 до $140 млрд.

Не все подарки выбираются плохо. Близкие друзья, как правило, лучше знают потребности человека и распределяют капитал более эффективно. Однако, экономически наиболее правильным подарком являются наличные деньги или хотя бы подарочные карты.

Существует и альтернативный взгляд на проблему. Некоторые экономисты считают, что ритуал дарения сам по себе создает “ценность”, которая компенсирует потери от ненужности подарка. Он укрепляет социальные связи, формируя нематериальный капитал, который принесет “доходность” в виде хороших отношений в будущем.

Таким образом, полная ценность подарка = материальная стоимость для получателя + сентиментальная составляющая для дарителя и получателя. “Тормозом” для экономики нужно считать не любой подарок, а плохой подарок, сделанный без настоящих чувств.

----------------------------------

Лучшие мысли об экономике и инвестициях в Instagram

https://www.instagram.com/dohod_ru/

Считается, что люди знают свои предпочтения лучше, чем кто-либо другой. Максимум, на который рассчитывает даритель - предугадать, как получатель распорядился бы деньгами сам. Поскольку это почти невозможно, получатель неизбежно оценивает подарок ниже цены покупки, что ведет к “чистым потерям общества”.

В 1993 году экономист Джоэль Вальдфогель оценил разницу между ценой подарка и тем, как его оценивает получатель, в 10-30% от стоимости. Это означает, что, например, ежегодные чистые экономические потери от подарков на Рождество в США составляют сумму от $46 до $140 млрд.

Не все подарки выбираются плохо. Близкие друзья, как правило, лучше знают потребности человека и распределяют капитал более эффективно. Однако, экономически наиболее правильным подарком являются наличные деньги или хотя бы подарочные карты.

Существует и альтернативный взгляд на проблему. Некоторые экономисты считают, что ритуал дарения сам по себе создает “ценность”, которая компенсирует потери от ненужности подарка. Он укрепляет социальные связи, формируя нематериальный капитал, который принесет “доходность” в виде хороших отношений в будущем.

Таким образом, полная ценность подарка = материальная стоимость для получателя + сентиментальная составляющая для дарителя и получателя. “Тормозом” для экономики нужно считать не любой подарок, а плохой подарок, сделанный без настоящих чувств.

----------------------------------

Лучшие мысли об экономике и инвестициях в Instagram

https://www.instagram.com/dohod_ru/

{kind=link}

Частично рабочие для МосБиржи праздники заканчиваются и вот результаты с начала года. Индекс МосБиржи прибавляет 0,86%, несмотря на падение на 0,7% во вторник. Значительно лучше рынка выглядят телекомы. Финансы и потребительский сектор тоже пока неплохо растут.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

Ранее мы публиковали видео с выступлением профессора финансов Школы бизнеса Стерна в Нью-Йоркском университете Асвата Дамодарана. В статье мы приведем главные тезисы презентации.

https://vk.com/@dohod_ru-zakony-ocenki-razoblachenie-mifov-i-zabluzhdenii-tezisy-iz-v

https://vk.com/@dohod_ru-zakony-ocenki-razoblachenie-mifov-i-zabluzhdenii-tezisy-iz-v

VK

Законы оценки: Разоблачение мифов и заблуждений. Тезисы из выступления Асвата Дамодарана.

Ранее мы публиковали видео с выступлением профессора финансов Школы бизнеса Стерна в Нью-Йоркском университете Асвата Дамодарана. В стать..

Промышленное производство в Германии упало на 4,7% в годовом выражении. Это худший результат с 2009 года.

Экономика Германии формирует треть от ВВП Еврозоны и во многом опирается на крупные компании промышленного сектора. Последняя статистика увеличивает вероятность технической рецессии - двух кварталов снижения ВВП подряд.

Экономика Германии формирует треть от ВВП Еврозоны и во многом опирается на крупные компании промышленного сектора. Последняя статистика увеличивает вероятность технической рецессии - двух кварталов снижения ВВП подряд.

{kind=link}

Искусство масштабного взгляда на показатели от CNBC. Реальные доходы в Великобритании с 1209 года. Изменение за 10 лет - худшее с середины 19 века.

via Twitter @MacroTechnicals

via Twitter @MacroTechnicals