Падение цен на нефть и новые санкции. Что угрожает российской валюте в следующем году https://telegra.ph/FX-strategy-2019-12-12

Telegraph

Что ждать от рубля в 2019 году. Обзор валютного рынка

Обзор в PDF Главное Основные факторы сигнализируют о потенциальном снижении курса рубля в 2019 году. Спрос на российскую валюту может сократиться из-за падения цен на нефть, если сделка ОПЕК об ограничении добычи окажется краткосрочной, а производители в…

Индекс МосБиржи показал снижение на 1% вслед за падением акций Газпрома на 1,8% на фоне новостей из США, где принята резолюция против «Северного потока-2».

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

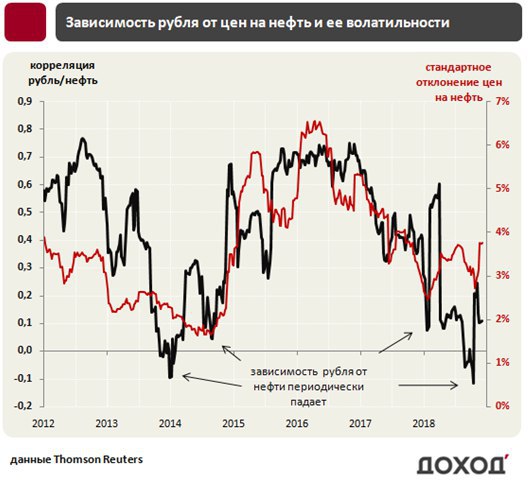

В снижении зависимости рубля от нефти нет ничего необычного

Инвесторы сталкивались с подобным явлением в 2013г, в середине 2014г и в конце 2017г. Корреляция между активами в эти периоды приближалась к нулю. Связано это с тем, что цена нефти не единственный фактор влияния на российскую валюту.

Наши исследования показывают, что динамика цен на нефть объясняет 2/3 годовых колебаний курса рубля. 60% товарного экспорта России представлено нефтью, газом и нефтепродуктами, что определяет основной спрос на российскую валюту. Однако в отдельные промежутки времени спрос на рубль может зависеть от действий Минфина, интервенций Центрального банка, оттока капитала из-за санкций и других факторов. Корреляция между рублем и нефтью также падает, когда снижается волатильность цен на топливном рынке.

Инвесторы сталкивались с подобным явлением в 2013г, в середине 2014г и в конце 2017г. Корреляция между активами в эти периоды приближалась к нулю. Связано это с тем, что цена нефти не единственный фактор влияния на российскую валюту.

Наши исследования показывают, что динамика цен на нефть объясняет 2/3 годовых колебаний курса рубля. 60% товарного экспорта России представлено нефтью, газом и нефтепродуктами, что определяет основной спрос на российскую валюту. Однако в отдельные промежутки времени спрос на рубль может зависеть от действий Минфина, интервенций Центрального банка, оттока капитала из-за санкций и других факторов. Корреляция между рублем и нефтью также падает, когда снижается волатильность цен на топливном рынке.

{kind=link}

{kind=link}

Сегодня в 13:30 заседание ЦБ. Мы ждем, что регулятор сохранит процентную ставку на уровне 7,5%, но в следующем году продолжит ее повышение. Как это отразится на облигациях можно узнать в обновленной стратегии.

https://telegra.ph/Bond-strategy-Russia-Dec-2018-12-14

https://telegra.ph/Bond-strategy-Russia-Dec-2018-12-14

Telegraph

Стратегия на рынке облигаций. Декабрь 2018

Обзор в PDF Главное · Ускорение инфляции заставляет Центральный банк России рассматривать возможность увеличения процентных ставок в декабре. Мы считаем, что регулятор отложит ужесточение денежной политики до следующего года. · В 2019 году ставка будет повышена…

Греф сказал, что Сбербанк мог бы рассчитывать на рост капитализации почти в 4 раза, если бы считался IT-компанией. Однако Сбер по мультипликаторам стоит дешевле не только мирового технологического сектора, но и финансового. https://www.vedomosti.ru/finance/articles/2018/12/16/789410-gref

4 квартал может оказаться худшим для ритейла США с 2008 года.

Акции сектора потеряли 17%. Падают как люксовый Tiffany (-36%), так и представитель массового рынка Target (-23%).

Оборот розничной торговли в США вырастет на 4,3-4,8% в 2018г, что исторически является хорошим показателем. Однако опасения инвесторов связаны с будущим. Индикаторы указывают на рост вероятности рецессии в следующем году. В долгосрочной перспективе компаниям отрасли угрожает конкуренция со стороны онлайн-магазинов.

Акции сектора потеряли 17%. Падают как люксовый Tiffany (-36%), так и представитель массового рынка Target (-23%).

Оборот розничной торговли в США вырастет на 4,3-4,8% в 2018г, что исторически является хорошим показателем. Однако опасения инвесторов связаны с будущим. Индикаторы указывают на рост вероятности рецессии в следующем году. В долгосрочной перспективе компаниям отрасли угрожает конкуренция со стороны онлайн-магазинов.

{kind=link}

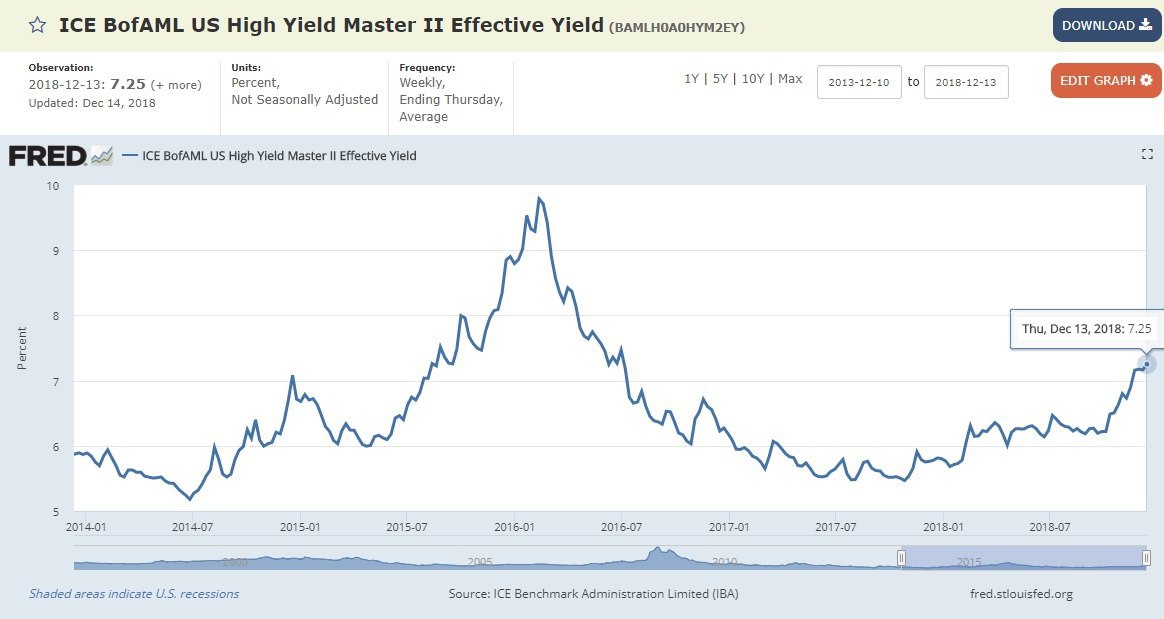

Ставка по рискованным облигациям в США достигла максимума за 2,5 года. Информационные провайдеры Informa и Dealogic сообщают, что на долговом рынке наступила "засуха". Пока ни один эмитент с неинвестиционным рейтингом не выпускал облигации в США в декабре.

Длительный период низких ставок после кризиса 2008 года позволил компаниям дешево занимать, чтобы финансировать инвестиционные проекты. В условиях растущих ставок по государственным облигациям США найти инвесторов в рискованные облигации становится сложнее, что может привести к проблемам финансирования проектов. Замедление кредитования рассматривается аналитиками как сигнал «поздней стадии экономического цикла», которая предшествует рецессии.

Длительный период низких ставок после кризиса 2008 года позволил компаниям дешево занимать, чтобы финансировать инвестиционные проекты. В условиях растущих ставок по государственным облигациям США найти инвесторов в рискованные облигации становится сложнее, что может привести к проблемам финансирования проектов. Замедление кредитования рассматривается аналитиками как сигнал «поздней стадии экономического цикла», которая предшествует рецессии.

{kind=link}

{kind=link}

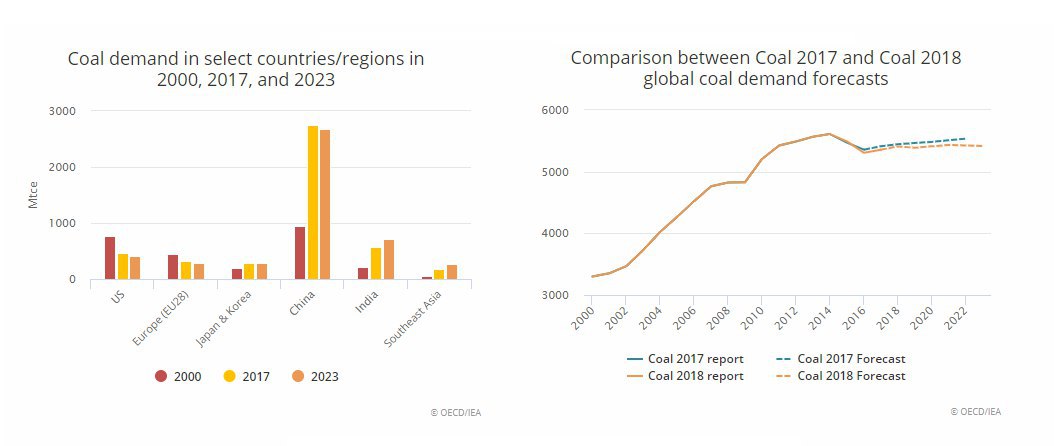

Главное от отчета Международного энергетического агентства (МЭА):«Уголь 2018. Анализ и прогнозы»:

1. После двухлетнего спада потребление энергетического угля в 2017 г. выросло на 1%

2. Сейчас доля угольной генерации в производстве электроэнергии – 38% и до 2023 г. она сохранится на текущем уровне.

3. Для растущих рынков уголь является предпочтительным и доступным источником энергии. Например, потребление угля в Пакистане в 2017 г. выросло на 52%, во Вьетнаме, Австралии и на Филиппинах – на 10%, в Индии – на 4%

4. Германия останется единственным значимым потребителем в Западной Европе – 51 млн т. Больше в Европе угля потребляет только Польша – 74 млн т. Но в Восточной Европе нет программы отказа от угольной генерации, подчеркивают эксперты.

5. Одной из тенденций на рынке эксперты МЭА называют постепенное сокращение угольной генерации Китаем в рамках масштабной экологической программы. Энергоемкость китайской экономики снизится к 2020 г. и остановит рост угольной генерации в мире, прогнозируют в МЭА. Потребление угля Китаем до 2023 г. будет снижаться в темпе около 1% в год.

5. Наиболее перспективным рынком для энергетического угля станет Индия. Экономика страны будет расти на 8% в год до 2023 г., потребление электроэнергии – увеличиваться на 5% ежегодно. Спрос также будет расти в Индонезии, Пакистане, Бангладеш и на Филиппинах.

Ведомости

1. После двухлетнего спада потребление энергетического угля в 2017 г. выросло на 1%

2. Сейчас доля угольной генерации в производстве электроэнергии – 38% и до 2023 г. она сохранится на текущем уровне.

3. Для растущих рынков уголь является предпочтительным и доступным источником энергии. Например, потребление угля в Пакистане в 2017 г. выросло на 52%, во Вьетнаме, Австралии и на Филиппинах – на 10%, в Индии – на 4%

4. Германия останется единственным значимым потребителем в Западной Европе – 51 млн т. Больше в Европе угля потребляет только Польша – 74 млн т. Но в Восточной Европе нет программы отказа от угольной генерации, подчеркивают эксперты.

5. Одной из тенденций на рынке эксперты МЭА называют постепенное сокращение угольной генерации Китаем в рамках масштабной экологической программы. Энергоемкость китайской экономики снизится к 2020 г. и остановит рост угольной генерации в мире, прогнозируют в МЭА. Потребление угля Китаем до 2023 г. будет снижаться в темпе около 1% в год.

5. Наиболее перспективным рынком для энергетического угля станет Индия. Экономика страны будет расти на 8% в год до 2023 г., потребление электроэнергии – увеличиваться на 5% ежегодно. Спрос также будет расти в Индонезии, Пакистане, Бангладеш и на Филиппинах.

Ведомости

{kind=link}

Итоги дня на рынке. Индекс Мосбиржи снижается на 0,4% во вторник, нефть Brent теряет более 3%.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/