Как получить бесплатный ланч в инвестициях

Математические методы в инвестициях заставляют ломать головы ученых. К счастью, чтобы понять основы составления портфеля, нет необходимости пробираться через лабиринты квадратичного программирования.

Давайте представим остров, на котором существует всего два вида бизнеса. Первый - курортный комплекс с пляжами и полями для гольфа. Второй - производство зонтов. На развитие обоих оказывает влияние погода. В солнечную погоду происходит бум в курортной сфере, а производство зонтов переживает спад. В дождливую погоду неважно чувствуют себя владельцы курорта, зато производители зонтов радуются повышению продаж.

Предположим, что в среднем в половине сезонов светит солнце, а половина бывает дождливой. Вероятность каждого из событий 50%. Инвестор в каждый из видов бизнеса в успешный сезон получает доходность в 50%, в неудачный несет потери в 25%. В среднем его доход составит 12,5%. Вложение в один из видов бизнеса будет рискованным делом, ведь может случиться несколько солнечных или дождливых сезонов подряд.

Если инвестор распределит свои активы поровну между двумя видами бизнеса, то в каждый солнечный сезон его доход составит 12,5% (50%x0.5=25% от курорта и -25%x0.5=-12.5% от зонтов). Доходность дождливого сезона аналогична. Фокус в том, что не теряя в ожидаемой доходности, можно сократить риски. Нобелевский лауреат Гарри Марковиц как-то сказал, что диверсификация это единственный бесплатный ланч в мире инвестиций.

Почему так много людей держат одну акцию, забывая о выгодах диверсификации? Инвесторы видят, что некоторые акции попадают в удачный период, когда солнце светит несколько сезонов подряд. Появляется соблазн купить один вид бизнеса в расчете на повторение высокой доходности. Однако непредсказуемость и риски, которые несет одна компания так высоки, что за солнечными периодами для нее часто наступают дождливые. Покупая одну акцию, вы отдаете свой результат в руки случайности. На горизонте из множества «сезонов» диверсифицированный портфель акций показывает результат не хуже, при этом его риски значительно ниже.

#разумныйинвестор

=================

Все об инвестициях без графиков и новостей в Instagram: https://www.instagram.com/dohod_ru/

Математические методы в инвестициях заставляют ломать головы ученых. К счастью, чтобы понять основы составления портфеля, нет необходимости пробираться через лабиринты квадратичного программирования.

Давайте представим остров, на котором существует всего два вида бизнеса. Первый - курортный комплекс с пляжами и полями для гольфа. Второй - производство зонтов. На развитие обоих оказывает влияние погода. В солнечную погоду происходит бум в курортной сфере, а производство зонтов переживает спад. В дождливую погоду неважно чувствуют себя владельцы курорта, зато производители зонтов радуются повышению продаж.

Предположим, что в среднем в половине сезонов светит солнце, а половина бывает дождливой. Вероятность каждого из событий 50%. Инвестор в каждый из видов бизнеса в успешный сезон получает доходность в 50%, в неудачный несет потери в 25%. В среднем его доход составит 12,5%. Вложение в один из видов бизнеса будет рискованным делом, ведь может случиться несколько солнечных или дождливых сезонов подряд.

Если инвестор распределит свои активы поровну между двумя видами бизнеса, то в каждый солнечный сезон его доход составит 12,5% (50%x0.5=25% от курорта и -25%x0.5=-12.5% от зонтов). Доходность дождливого сезона аналогична. Фокус в том, что не теряя в ожидаемой доходности, можно сократить риски. Нобелевский лауреат Гарри Марковиц как-то сказал, что диверсификация это единственный бесплатный ланч в мире инвестиций.

Почему так много людей держат одну акцию, забывая о выгодах диверсификации? Инвесторы видят, что некоторые акции попадают в удачный период, когда солнце светит несколько сезонов подряд. Появляется соблазн купить один вид бизнеса в расчете на повторение высокой доходности. Однако непредсказуемость и риски, которые несет одна компания так высоки, что за солнечными периодами для нее часто наступают дождливые. Покупая одну акцию, вы отдаете свой результат в руки случайности. На горизонте из множества «сезонов» диверсифицированный портфель акций показывает результат не хуже, при этом его риски значительно ниже.

#разумныйинвестор

=================

Все об инвестициях без графиков и новостей в Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

Циклы повышения процентных ставок ФРС и крупные кризисы. Регулятор тормозит экономику, делая деньги дороже. Это часто приводит к сдуванию "пузырей" в перегретых секторах. #экономика

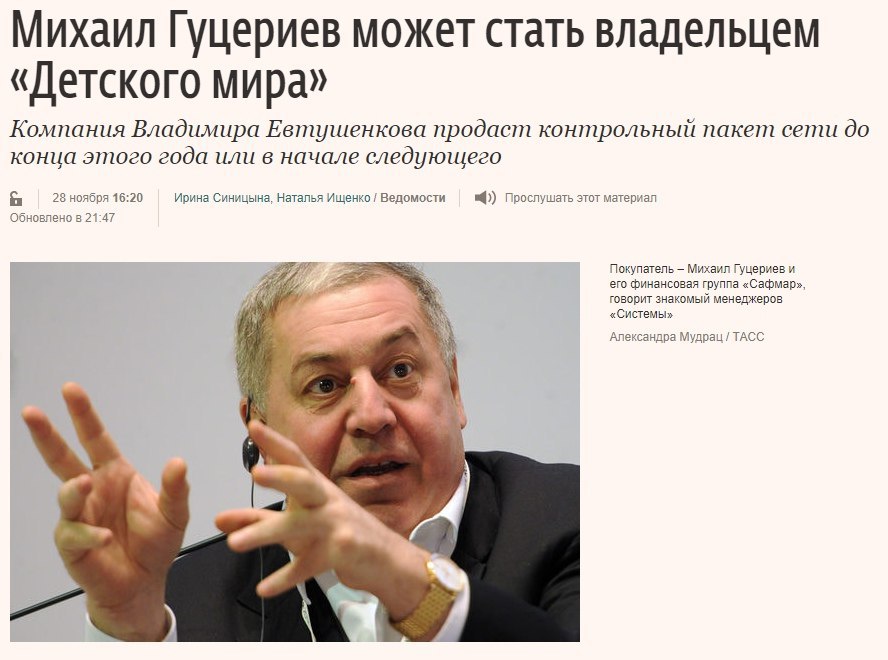

#Система сегодня в центре внимания. Основной акционер Владимир Евтушенков сообщил, что компания заплатит дивиденды по итогам 2018 года, несмотря на стратегию агрессивного сокращения долговой нагрузки и пропуск промежуточных дивидендов.

Сообщается, что Система также нашла покупателя на пакет акций Детского мира.

Акции Системы в лидерах роста на бирже, прибавляя более 5%.

Сообщается, что Система также нашла покупателя на пакет акций Детского мира.

Акции Системы в лидерах роста на бирже, прибавляя более 5%.

{kind=link}

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Инвестор во время экономического кризиса #юмор

Индекс МосБиржи вырос на 1,8% в среду. В лидерах роста Газпром, +7% после новостей об возможном увеличении дивидендов и АФК Система, +6%.

https://www.dohod.ru/ik/analytics/stockmap/

https://www.dohod.ru/ik/analytics/stockmap/

...важнейшее значение имела политика Запада. Запад и, в частности, президент США Джордж Буш-старший не выполнили свои обязанности. В октябре 1991 г. Борис Ельцин открыто и обстоятельно попросил западные правительства предоставить России техническую и финансовую помощь, но на его призывы не отвечали. И только пять месяцев спустя он получил от президента Джорджа Буша и канцлера Германии Гельмута Коля ответ, но ничего сделано не было. А к тому времени ход российских реформ уже был нарушен непрекращающимися атаками со стороны российского парламента, возглавляемых Русланом Хасбулатовым и вице-президентом Александром Руцким. Демонстративное отсутствие западной поддержки способствовало падению российского реформаторского правительства и сделало невозможным контроль над инфляцией. В отличие от Польши, Россия не получила международной финансовой помощи для проведения реформ в первый год проведения реформ.

В этом и состояло ключевое различие между бывшим Советским Союзом и Центральной Европой. Польша рано получила необходимую финансовую помощь и ей также списали значительную часть ее долга. Польше предоставили широкий доступ на европейский рынок и открыли перспективы членства в Европейском союзе. Польша первой в Центральной Европе получила необходимую западную помощь и пошла правильным путем с самого начала. России же не предложили ничего кроме добрых слов, оказавшихся, как вскоре выяснилось, пустыми. Увидев, что Запад игнорирует Россию остальные бывшие советские республики потеряли всякую надежду на быстрые и успешные реформы.

Экономика России, Оксфордский сборник, 2013

В этом и состояло ключевое различие между бывшим Советским Союзом и Центральной Европой. Польша рано получила необходимую финансовую помощь и ей также списали значительную часть ее долга. Польше предоставили широкий доступ на европейский рынок и открыли перспективы членства в Европейском союзе. Польша первой в Центральной Европе получила необходимую западную помощь и пошла правильным путем с самого начала. России же не предложили ничего кроме добрых слов, оказавшихся, как вскоре выяснилось, пустыми. Увидев, что Запад игнорирует Россию остальные бывшие советские республики потеряли всякую надежду на быстрые и успешные реформы.

Экономика России, Оксфордский сборник, 2013

{kind=link}

Почему не надо покупать одну рискованную облигацию. Вероятность дефолта на 5 годах эмитента с мусорным рейтингом - 16%! Большинство инвесторов не может позволить себе такие риски. #облигации

Индекс Мосбиржи прибавил 0,7% в четверг. На фоне укрепления рубля лучше рынка выглядит финансовый сектор.

Поддержку акциям Россетей оказала финансовая отчетность компании, показавшая рост прибыли за 9 месяцев года на 9,4%.

Аэрофлот снизил чистую прибыль на 17% по итогам 9 месяцев года до 22,5 млрд рублей, что оказалось лучше прогноза аналитиков.

https://dohod.ru/ik/analytics/stockmap/

Поддержку акциям Россетей оказала финансовая отчетность компании, показавшая рост прибыли за 9 месяцев года на 9,4%.

Аэрофлот снизил чистую прибыль на 17% по итогам 9 месяцев года до 22,5 млрд рублей, что оказалось лучше прогноза аналитиков.

https://dohod.ru/ik/analytics/stockmap/

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Торговля с максимальным плечом #юмор

Комментарии главы ФРС

Председатель ФРС Джером Пауэлл в среду сказал, что процентная ставка в США находится «чуть ниже уровня, который можно считать нейтральным».

Дальнейшая политика

По итогам заседания в декабре большинство аналитиков ждут от регулятора повышения процентной ставки до 2,5%. Однако теперь только 32% аналитиков ожидают 3 и более повышений в 2019 году.

Почему это важно

Увеличение процентных ставок ведет к росту привлекательности краткосрочных облигаций США и укреплению курса доллара. Финансовые рынки могут остро реагировать на комментарии глав Центральных банков. После заявлений Пауэлла рынок США прибавил около 2%, укрепились валюты развивающихся рынков. Доллар относительно рубля вчера опустился до минимума недели, оказавшись ниже 66 рублей.

#FX #экономика #США

Председатель ФРС Джером Пауэлл в среду сказал, что процентная ставка в США находится «чуть ниже уровня, который можно считать нейтральным».

Дальнейшая политика

По итогам заседания в декабре большинство аналитиков ждут от регулятора повышения процентной ставки до 2,5%. Однако теперь только 32% аналитиков ожидают 3 и более повышений в 2019 году.

Почему это важно

Увеличение процентных ставок ведет к росту привлекательности краткосрочных облигаций США и укреплению курса доллара. Финансовые рынки могут остро реагировать на комментарии глав Центральных банков. После заявлений Пауэлла рынок США прибавил около 2%, укрепились валюты развивающихся рынков. Доллар относительно рубля вчера опустился до минимума недели, оказавшись ниже 66 рублей.

#FX #экономика #США

{kind=link}

Банк «Санкт-Петербург» изменил дивидендную политику, объявив базой для выплат акционерам прибыль по МСФО вместо РСБУ. Коэффициент выплат сохранен на уровне 20%.

Инвесторы позитивно восприняли новость, так как по международным стандартам отчетности прибыль у банка традиционно выше (7,4 млрд руб против 4,1 млрд руб в 2017г). Ожидаемая дивидендная доходность по итогам 2018г составляет около 7%.

#БСПБ #Дивиденды

Дивиденды.БСПБ

Инвесторы позитивно восприняли новость, так как по международным стандартам отчетности прибыль у банка традиционно выше (7,4 млрд руб против 4,1 млрд руб в 2017г). Ожидаемая дивидендная доходность по итогам 2018г составляет около 7%.

#БСПБ #Дивиденды

Дивиденды.БСПБ

{kind=link}

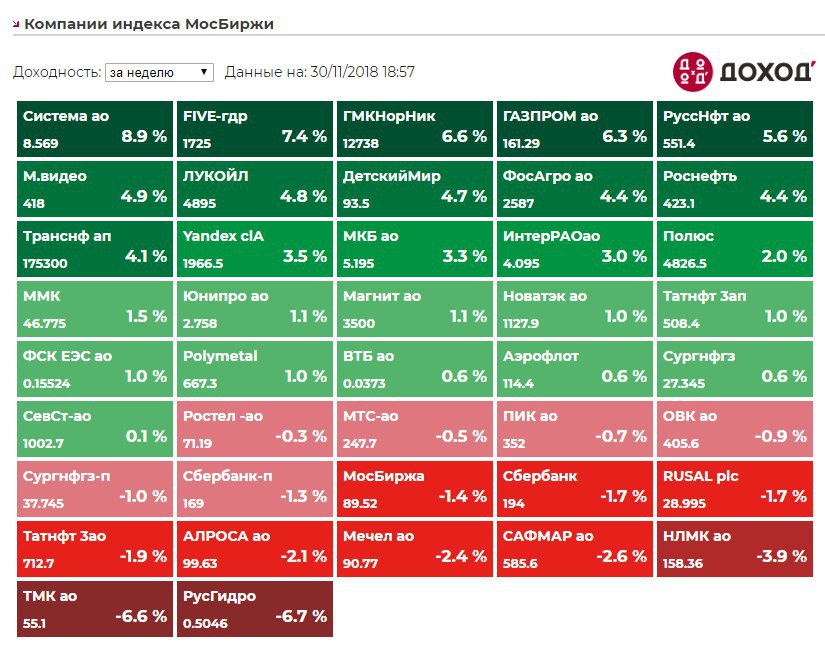

По итогам недели индекс Мосбиржи прибавил 2%.

Лидером роста за неделю стали акции АФК Система после планов о выплате итоговых дивидендов и новостях о возможной продаже Детского мира.

В пятницу лучше рынка выглядели акции банка «Санкт-Петербург» на фоне изменений в дивидендной политике.

https://dohod.ru/ik/analytics/stockmap/

Лидером роста за неделю стали акции АФК Система после планов о выплате итоговых дивидендов и новостях о возможной продаже Детского мира.

В пятницу лучше рынка выглядели акции банка «Санкт-Петербург» на фоне изменений в дивидендной политике.

https://dohod.ru/ik/analytics/stockmap/

{kind=link}

Книга Говарда Маркса «О самом важном» была продана сотнями тысяч копий и стала одним из главных бестселлеров среди литературы по инвестициям. На протяжении почти трех десятков лет Маркс рассылал эссе клиентам на тему инвестиций. Книга представляет сборник лучших из них.

В одном из интервью Маркс сказал:

«Первые 10 лет я не получал никакого отклика на свои сообщения. Никто мне не говорил, что я пишу хорошо. Зачем я писал? Во-первых, это креативно. Во-вторых, я считал свои мысли интересными, мне нравилось переносить их на бумагу. В-третьих, письмо помогало улучшить мое собственное мышление»

Инвесторы во всем мире пристально следят за отчетностью компаний, новостными сводками и графиками. Но, ни одно из этих занятий не приводит к такой ясности мысли, как написание собственных отчетов.

Письмо – способ понять, действительно ли в мыслях есть зерно разума или это просто инстинктивные ощущения. Сложно переоценить, насколько важно в инвестиционном деле уметь отличать одно от другого.

Большинство инвесторов – ненасытные читатели. Мы потребляем огромный объем информации, чтобы найти то, что другие еще не знают. Но систематизировать знания и найти альтернативный взгляд на проблему часто можно лишь с помощью записей.

Какая ваша инвестиционная философия?

В чем заключается стратегия?

Для чего вы инвестируете?

Что вы чувствуете, когда получаете отрицательные результаты?

Что заставляет вас менять точку зрения и почему?

Вы будете удивлены, когда напишите ответы на эти вопросы.

Адаптированный перевод статьи Моргана Хазела «Selfish Writing»

#разумныйинвестор

=================

Все об инвестициях без графиков и новостей в Instagram: https://www.instagram.com/dohod_ru/

В одном из интервью Маркс сказал:

«Первые 10 лет я не получал никакого отклика на свои сообщения. Никто мне не говорил, что я пишу хорошо. Зачем я писал? Во-первых, это креативно. Во-вторых, я считал свои мысли интересными, мне нравилось переносить их на бумагу. В-третьих, письмо помогало улучшить мое собственное мышление»

Инвесторы во всем мире пристально следят за отчетностью компаний, новостными сводками и графиками. Но, ни одно из этих занятий не приводит к такой ясности мысли, как написание собственных отчетов.

Письмо – способ понять, действительно ли в мыслях есть зерно разума или это просто инстинктивные ощущения. Сложно переоценить, насколько важно в инвестиционном деле уметь отличать одно от другого.

Большинство инвесторов – ненасытные читатели. Мы потребляем огромный объем информации, чтобы найти то, что другие еще не знают. Но систематизировать знания и найти альтернативный взгляд на проблему часто можно лишь с помощью записей.

Какая ваша инвестиционная философия?

В чем заключается стратегия?

Для чего вы инвестируете?

Что вы чувствуете, когда получаете отрицательные результаты?

Что заставляет вас менять точку зрения и почему?

Вы будете удивлены, когда напишите ответы на эти вопросы.

Адаптированный перевод статьи Моргана Хазела «Selfish Writing»

#разумныйинвестор

=================

Все об инвестициях без графиков и новостей в Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

С тех пор как в 1989 году центральный банк Новой Зеландии первым начал устанавливать цель по инфляции, во всем мире денежно-кредитные регуляторы все чаще проводят политику установления целевых показателей роста цен (или целевых диапазонов), которые значительно превышают нулевые. То есть, они планируют, что инфляция будет, но устойчивая инфляция. То, что раньше было абсолютным злом, теперь объявляется публично, и модерируется.

В новостях центральных банков цели по инфляции приведены для 68 стран. Европейский центральный банк прогнозирует годовую инфляцию в 2018 году на уровне «ниже, но близко к 2%». В Канаде, Японии, Южной Корее, Швеции, Соединенном Королевстве и США целевой показатель инфляции в 2018 году составляет 2%. Китай и Мексика нацелены на ежегодный рост цен в 3%. В Индии и России целевой показатель составляет 4%. В Украине и Вьетнаме - 4%, в Азербайджане и Пакистане - 6%.

У некоторых стран были и двузначные цели инфляции. В этом году Египет поставил цель в 13% плюс-минус 3%. Но большинство стран установили свои целевые показатели инфляции в 2018 году на уровне от 2% до 6%.

В своей влиятельный книге "Inflation Targeting" 1998 года Бен Бернанке и его соавторы рекомендовали объявлять целевой уровень инфляции, поскольку он «сообщает намерения центрального банка», что «уменьшает неопределенность». Объявленная ставка должна быть существенно положительной, писали они, потому что, если чиновники попытаются приблизиться к нулю, любая ошибка может привести к дефляции, которая «может поставить под угрозу финансовую систему и ускорить экономический спад». Будучи председателем Федеральной резервной системы с 2006 по 2014 год, Бернанке официально ввел инфляционные таргетирования в США в 2012 году, установив ежегодный показатель в 2%, где он и с тех пор и остается.

Но снижение неопределенности в отношении цен путем удержания целевого показателя инфляции на уровне 2% или более на самом деле может увеличить чувство неопределенности в отношении реальных вещей, таких как стоимость жилья или инвестиции. Хотя правильно беспокоиться о массовой дефляции, историческая взаимосвязь между дефляцией и рецессией не так уж и сильна. В статье 2004 года экономисты Эндрю Аткесон и Патрик Кехо пришли к выводу, что большая часть доказательств такой взаимосвязи основана только на одном случае: Великой Депрессии 1930-х годов.

Поэтому стоит перевести ежегодные целевые показатели инфляции на более долгосрочный рост цен. Инфляция 2% в год подразумевает инфляцию 22% в течение десятилетия, или 81% в течение 30 лет. Гораздо хуже, если учесть 6-процентную инфляцию. При таких темпах цены вырастут на 79% за десять лет и почти в шесть раз за 30 лет.

Такая политика вызывает своего рода "концентрацию на настоящем" в сознании большинства людей. Предположим, вы спросите кого-то, кто живет в одном доме уже 30 лет, сколько он за него заплатил. Цена покупки, вероятно, будет выглядеть смехотворно малой. Если не помнить о влиянии инфляции на все цены, может показаться, что мы живем в великолепно успешную новую эру. С "тихой" инфляцией легко забыть, что правда гораздо более драматична.

Целевой показатель инфляции в несколько процентных пунктов может способствовать стабильности, и, возможно, это действительно так. Но мы должны рассмотреть возможность того, что это может привести к тонким неправильным представлениям, которые оказывают противоположное влияние на стабильность наших суждений.

==================

Это был адаптированный перевод части статьи Роберта Шиллера "Тихая инфляция". Оригинал читайте тут: https://www.project-syndicate.org/commentary/silent-inflation-can-lead-to-bad-economic-decisions-by-robert-j--shiller-2018-11

В новостях центральных банков цели по инфляции приведены для 68 стран. Европейский центральный банк прогнозирует годовую инфляцию в 2018 году на уровне «ниже, но близко к 2%». В Канаде, Японии, Южной Корее, Швеции, Соединенном Королевстве и США целевой показатель инфляции в 2018 году составляет 2%. Китай и Мексика нацелены на ежегодный рост цен в 3%. В Индии и России целевой показатель составляет 4%. В Украине и Вьетнаме - 4%, в Азербайджане и Пакистане - 6%.

У некоторых стран были и двузначные цели инфляции. В этом году Египет поставил цель в 13% плюс-минус 3%. Но большинство стран установили свои целевые показатели инфляции в 2018 году на уровне от 2% до 6%.

В своей влиятельный книге "Inflation Targeting" 1998 года Бен Бернанке и его соавторы рекомендовали объявлять целевой уровень инфляции, поскольку он «сообщает намерения центрального банка», что «уменьшает неопределенность». Объявленная ставка должна быть существенно положительной, писали они, потому что, если чиновники попытаются приблизиться к нулю, любая ошибка может привести к дефляции, которая «может поставить под угрозу финансовую систему и ускорить экономический спад». Будучи председателем Федеральной резервной системы с 2006 по 2014 год, Бернанке официально ввел инфляционные таргетирования в США в 2012 году, установив ежегодный показатель в 2%, где он и с тех пор и остается.

Но снижение неопределенности в отношении цен путем удержания целевого показателя инфляции на уровне 2% или более на самом деле может увеличить чувство неопределенности в отношении реальных вещей, таких как стоимость жилья или инвестиции. Хотя правильно беспокоиться о массовой дефляции, историческая взаимосвязь между дефляцией и рецессией не так уж и сильна. В статье 2004 года экономисты Эндрю Аткесон и Патрик Кехо пришли к выводу, что большая часть доказательств такой взаимосвязи основана только на одном случае: Великой Депрессии 1930-х годов.

Поэтому стоит перевести ежегодные целевые показатели инфляции на более долгосрочный рост цен. Инфляция 2% в год подразумевает инфляцию 22% в течение десятилетия, или 81% в течение 30 лет. Гораздо хуже, если учесть 6-процентную инфляцию. При таких темпах цены вырастут на 79% за десять лет и почти в шесть раз за 30 лет.

Такая политика вызывает своего рода "концентрацию на настоящем" в сознании большинства людей. Предположим, вы спросите кого-то, кто живет в одном доме уже 30 лет, сколько он за него заплатил. Цена покупки, вероятно, будет выглядеть смехотворно малой. Если не помнить о влиянии инфляции на все цены, может показаться, что мы живем в великолепно успешную новую эру. С "тихой" инфляцией легко забыть, что правда гораздо более драматична.

Целевой показатель инфляции в несколько процентных пунктов может способствовать стабильности, и, возможно, это действительно так. Но мы должны рассмотреть возможность того, что это может привести к тонким неправильным представлениям, которые оказывают противоположное влияние на стабильность наших суждений.

==================

Это был адаптированный перевод части статьи Роберта Шиллера "Тихая инфляция". Оригинал читайте тут: https://www.project-syndicate.org/commentary/silent-inflation-can-lead-to-bad-economic-decisions-by-robert-j--shiller-2018-11