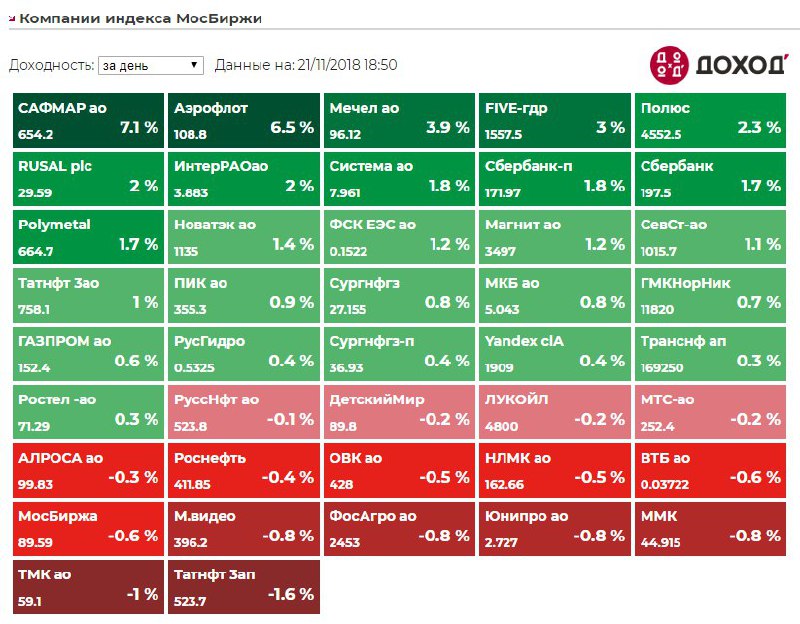

Индекс Мосбиржи закончил день падением на 1,4%. Хуже рынка выглядят акции МТС, которая показала убыток в 3 квартале в 37 млрд рублей из-за резервов по антикоррупционному расследованию в Узбекистане. Аэрофлот сильнее рынка на фоне снижения цен на нефть.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

{kind=link}

За период с 1989 по 2016 год реальный доход на душу населения (по паритету покупательной способности) в России вырос в среднем на 41%, то есть рос примерно на 1.3% ежегодно. Однако различные группы населения испытали очень разный "опыт" этого роста. Фактически, для 50% населения этот рост оказался крайне незначительным или даже отрицательным (например, пенсионеры).

http://gabriel-zucman.eu/files/NPZ2017.pdf

http://gabriel-zucman.eu/files/NPZ2017.pdf

{kind=link}

МТС – чистый убыток по МСФО за 3 кв составил 37 млрд руб.

Российский сотовый оператор МТС в 3 квартале получил рекордный в истории убыток в 37 млрд. руб. Основной причиной плохого результата стал резерв в 55,8 млрд руб. под издержки, связанные с антикоррупционным расследованием деятельности в Узбекистане. Представители компании уверяют, что это никак не повлияет на способность МТС выплачивать дивиденды и инвестировать в развитие бизнеса. На 2018–2019 гг. менеджмент Группы прогнозирует капитальные затраты в размере 160 млрд руб.

Оценка

Без учета штрафа МТС в целом показывает неплохие для себя финансовые результаты. Рост чистой прибыли в 3 квартале составил 11,7% в годовом выражении, операционная прибыль увеличилась на 19,1%. Однако основной вклад на рост показателей оказал переход на новые стандарты отчетности. Исключая фактор, выручка увеличилась всего на 8,7% скорректированная OIBDA – на 4,9%. Компания имеет относительно дорогую оценку по мультипликаторам (EV/EBIT=8;P/E=8,3), которая не позволяет проходить в портфель по стратегии Smart Estimate даже при неплохих показателях рентабельности.

Дивиденды

Компания выплачивает в качестве дивидендов около 52 млрд рублей в год, что формирует ожидаемую дивидендную доходность >10%. Акции МТС входят в портфель по дивидендной стратегии. Влияние штрафа на дивидендную политику и нахождение компании в дивидендном портфеле будет оценено по итогам квартальной ребалансировки порфтеля в декабре.

#МТС #отчётность #3кв2018

Российский сотовый оператор МТС в 3 квартале получил рекордный в истории убыток в 37 млрд. руб. Основной причиной плохого результата стал резерв в 55,8 млрд руб. под издержки, связанные с антикоррупционным расследованием деятельности в Узбекистане. Представители компании уверяют, что это никак не повлияет на способность МТС выплачивать дивиденды и инвестировать в развитие бизнеса. На 2018–2019 гг. менеджмент Группы прогнозирует капитальные затраты в размере 160 млрд руб.

Оценка

Без учета штрафа МТС в целом показывает неплохие для себя финансовые результаты. Рост чистой прибыли в 3 квартале составил 11,7% в годовом выражении, операционная прибыль увеличилась на 19,1%. Однако основной вклад на рост показателей оказал переход на новые стандарты отчетности. Исключая фактор, выручка увеличилась всего на 8,7% скорректированная OIBDA – на 4,9%. Компания имеет относительно дорогую оценку по мультипликаторам (EV/EBIT=8;P/E=8,3), которая не позволяет проходить в портфель по стратегии Smart Estimate даже при неплохих показателях рентабельности.

Дивиденды

Компания выплачивает в качестве дивидендов около 52 млрд рублей в год, что формирует ожидаемую дивидендную доходность >10%. Акции МТС входят в портфель по дивидендной стратегии. Влияние штрафа на дивидендную политику и нахождение компании в дивидендном портфеле будет оценено по итогам квартальной ребалансировки порфтеля в декабре.

#МТС #отчётность #3кв2018

{kind=link}

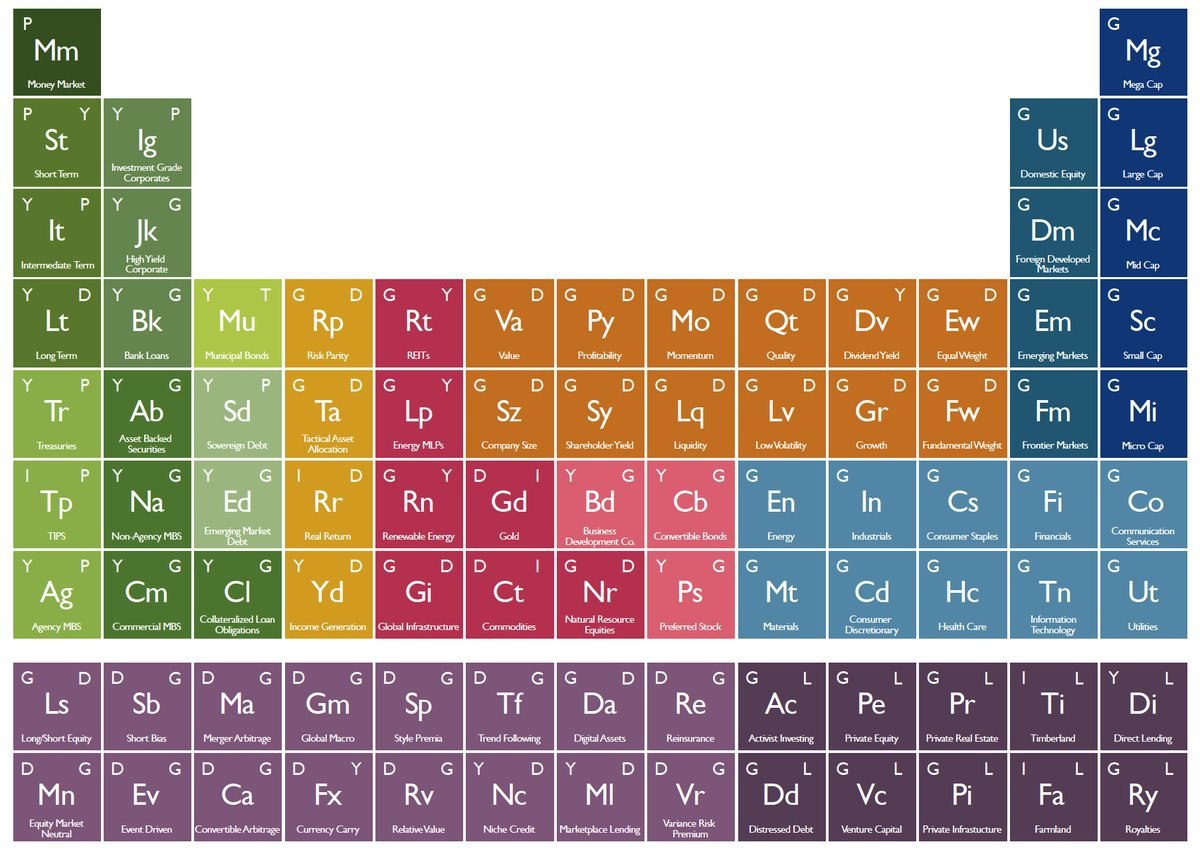

Составление правильного портфеля из различных активов – своего рода урок химии. В зависимости от финансовой цели, можно подобрать набор элементов, который лучше всего подходит для ее реализации.

На графике – попытка объединить все активы в единую таблицу. Хотя таблица несовершенна и может быть доработана, задумка очень интересная.

Цвет – соответствует классу активу. Буквы вверху ячеек – целям:

Y – текущий доход

P – защита капитала

I – защита от инфляции

G – рост

D - диверсификация

L – премия за неликвидность

T - оптимизация налогообложения

https://bpsandpieces.com/2018/11/19/the-periodic-table-of-investments/

На графике – попытка объединить все активы в единую таблицу. Хотя таблица несовершенна и может быть доработана, задумка очень интересная.

Цвет – соответствует классу активу. Буквы вверху ячеек – целям:

Y – текущий доход

P – защита капитала

I – защита от инфляции

G – рост

D - диверсификация

L – премия за неликвидность

T - оптимизация налогообложения

https://bpsandpieces.com/2018/11/19/the-periodic-table-of-investments/

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Когда иностранные инвесторы уходят с рынка акций

Российский рынок показал рост в среду - индекс МосБиржи вырос на 0,8%. Аэрофлот прибавил 6% на фоне отсрочки санкций со стороны США, публикацией сильных операционных результатов и падения цен на нефть.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

{kind=link}

Согласно оценкам Thomson Reuters, в третьем квартале существенно вырос профицит золота на мировом рынке. Предложение драгоценного металла на 242 тонны превышает потенциальный спрос на фоне рекордного за последние годы сокращения вложений в него биржевых фондов. Профессиональные инвесторы потеряли интерес к золоту на фоне роста ставок в мире и укрепления доллара США.

#золото

Ъ

#золото

Ъ

{kind=link}

Российский рынок вышел в плюс по итогам дня, прибавив 0,46%. Активность ниже среднего уровня на фоне выходного в США. Лучше рынка акции Полюса и ММК. https://dohod.ru/ik/analytics/stockmap/

Пожалуй, самыми колоритными биржевыми пророчицами 1990-х годов были «Бердстаунские леди» - группа провинциальных 70-летних дам. Журналисты называли их величайшими биржевыми умами поколения. Эти старушки нажили неплохие деньги, продав свыше миллиона экземпляров своих книг и постоянно мелькая во всевозможных телевизионных шоу и на страницах журналов.

Объяснения своих успехов на бирже (вера в Бога и упорный труд) они перемежали рецептами домашних блюд. В своем бестселлере 1995 года дамы уверяли, что ежегодные доходы от их инвестиций за последнее десятилетие составляли в среднем 23,9% в год, в то время как средний доход индекса S&P500 не превышал 14,9%. По их мнению, каждый, следуя их советам, мог добиться успеха. Это была сенсация! Пожилые провинциальные леди, руководствуясь обычным здравым смыслом, посрамили профессионалов Уолл-стрит.

К сожалению, выяснилось, что старушки слегка лукавили. Как оказалось, их инвестиционный клуб включал суммы взносов в расчет доходов. Британская аудиторская компания Pricewaterhouse выяснила, что на самом деле прибыль уважаемых леди за десять лет составила 9,1% годовых, что почти на 6% ниже доходности рынка.

Перефразируя библейское предостережение: «Не слушайте слов биржевых пророков, пророчествующих вам: они обманывают вас».

Отрывок из книги Бертона Малкиела "Случайная прогулка по Уолл-Стрит"

#разумныйинвестор

=================

Все об инвестициях без графиков и новостей в Instagram: https://www.instagram.com/dohod_ru/

Объяснения своих успехов на бирже (вера в Бога и упорный труд) они перемежали рецептами домашних блюд. В своем бестселлере 1995 года дамы уверяли, что ежегодные доходы от их инвестиций за последнее десятилетие составляли в среднем 23,9% в год, в то время как средний доход индекса S&P500 не превышал 14,9%. По их мнению, каждый, следуя их советам, мог добиться успеха. Это была сенсация! Пожилые провинциальные леди, руководствуясь обычным здравым смыслом, посрамили профессионалов Уолл-стрит.

К сожалению, выяснилось, что старушки слегка лукавили. Как оказалось, их инвестиционный клуб включал суммы взносов в расчет доходов. Британская аудиторская компания Pricewaterhouse выяснила, что на самом деле прибыль уважаемых леди за десять лет составила 9,1% годовых, что почти на 6% ниже доходности рынка.

Перефразируя библейское предостережение: «Не слушайте слов биржевых пророков, пророчествующих вам: они обманывают вас».

Отрывок из книги Бертона Малкиела "Случайная прогулка по Уолл-Стрит"

#разумныйинвестор

=================

Все об инвестициях без графиков и новостей в Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

#Новатэк сообщил о завершении строительства третьей очереди «Ямал СПГ». По завершении пусковых работ весь завод достигнет проектной мощности в 16,5 млн т в год. Проект должен позволить увеличить EBITDA в 2019 году в до $4,2 млрд ($3,4 млрд по итогам 2017г)

В середине 2019 года Новатэк должен принять решение о втором СПГ-заводе в этом регионе — «Арктик СПГ-2» мощностью 19,8 млн т в год.

Менеджмент «Новатэка» говорил о плане к 2030 г. довести производство СПГ до 57–58 млн т в год.

Из-за ожиданий роста компания стоит дорого по мультипликаторам (P/E=20,5 ; EV/EBIT=16,2)

В середине 2019 года Новатэк должен принять решение о втором СПГ-заводе в этом регионе — «Арктик СПГ-2» мощностью 19,8 млн т в год.

Менеджмент «Новатэка» говорил о плане к 2030 г. довести производство СПГ до 57–58 млн т в год.

Из-за ожиданий роста компания стоит дорого по мультипликаторам (P/E=20,5 ; EV/EBIT=16,2)

{kind=link}

ФСК ЕЭС показывает не лучшие финансовые результаты

Чистая прибыль ФСК ЕЭС за 3 квартал снизилась на 17% в годовом выражении, выручка упала на 3%. Продолжается тренд на сокращение операционной прибыли из-за увеличения амортизации и роста расходов на оплату труда.

Оценка

Компания стоит дешево по основным мультипликаторам (P/E=2,5 ; EV/EBIT=4), однако низкая рентабельность не позволяет акциям пройти в портфель по стратегии Smart Estimate.Слабый потенциал роста дает низкий рейтинг компании в нашей DCF-модели.

Дивиденды

Дивидендная политика подразумевает выплату не менее 50% прибыли по МСФО. Прибыль корректируется на множество статей, что делает итоговую базу для расчета дивидендов плохо предсказуемой. Мы полагаем, что дивидендная доходность акций ФСК ЕЭС будет около 10%, что выше среднего рыночного уровня. Тем не менее, акция не проходит в дивидендную стратегию из-за низкого значения индекса стабильности DSI.

#ФСКЕЭС #отчётность #3кв2018

Чистая прибыль ФСК ЕЭС за 3 квартал снизилась на 17% в годовом выражении, выручка упала на 3%. Продолжается тренд на сокращение операционной прибыли из-за увеличения амортизации и роста расходов на оплату труда.

Оценка

Компания стоит дешево по основным мультипликаторам (P/E=2,5 ; EV/EBIT=4), однако низкая рентабельность не позволяет акциям пройти в портфель по стратегии Smart Estimate.Слабый потенциал роста дает низкий рейтинг компании в нашей DCF-модели.

Дивиденды

Дивидендная политика подразумевает выплату не менее 50% прибыли по МСФО. Прибыль корректируется на множество статей, что делает итоговую базу для расчета дивидендов плохо предсказуемой. Мы полагаем, что дивидендная доходность акций ФСК ЕЭС будет около 10%, что выше среднего рыночного уровня. Тем не менее, акция не проходит в дивидендную стратегию из-за низкого значения индекса стабильности DSI.

#ФСКЕЭС #отчётность #3кв2018

{kind=link}

{kind=link}

Индекс Мосбиржи потерял около 1% на торгах в пятницу на фоне снижения цен на нефть до минимумов с осени 2017 года. Баррель Brent упал на 6% до отметки ниже $59/баррель. На максимум за 2 месяца поднялся Аэрофлот.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

{kind=link}

Карл Дженсен испытал то, что он называет «пробуждением», примерно в 2012-м году.

Он работал программистом в пригороде Денвера, писал код для медицинского оборудования. Работа была напряжённой: ему приходилось документировать каждый шаг для Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), а ошибка в коде могла навредить или даже убить пациента.

Дженсен зарабатывал порядка $110 000 в год, у него был определённый соцпакет, но, казалось, что всё это не окупает стресса. Он не мог расслабиться с семьёй после работы; бывало, что целые дни он проводил, обнимаясь с унитазом. Он похудел на 5 кг.

После одного особенно брутального рабочего дня, Дженсен погуглил вопрос «как мне рано уйти на пенсию?», и глаза его открылись. Он посовещался с женой и составил план: в следующие пять лет они экономили значительную часть доходов, серьёзно урезали расходы, пока не собрали порядка $1,2 млн.

Во вторник 10 марта 2017 года Дженсен позвонил своему боссу и предупредил об увольнении после 15 лет работы в компании. Однако он не увольнялся, а уходил на пенсию. Ему было 43.

И хотя история Дженсена может показаться исключительной, более скромным вариантом сказки о биржевом маклере, удачно подзаработавшем на Уолл-стрит и отплывшем на своей яхте в сторону Карибских островов, на самом деле она являет пример набирающего популярность движения молодых профессионалов, намеренно концентрирующихся на том, чтобы навсегда расстаться со своей работой.

Особенно это движение с аббревиатурой FIRE (financial independence, retire early) [финансовая независимость и ранняя пенсия] полюбили миллениалы – они видят в этом способ убежать от выматывающей душу и крадущей их время работы и потребительской экономики.

Последователи FIRE – это обычно мужчины, работающие в технологической индустрии, инженеры, мыслящие левым полушарием, ботаники, подсчитывающие сложные проценты, которые набегут за 40 лет, или сравнивающие прибыль с инвестиций от паевых фондов с прибылью от недвижимости.

https://m.habr.com/post/423695/

Он работал программистом в пригороде Денвера, писал код для медицинского оборудования. Работа была напряжённой: ему приходилось документировать каждый шаг для Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), а ошибка в коде могла навредить или даже убить пациента.

Дженсен зарабатывал порядка $110 000 в год, у него был определённый соцпакет, но, казалось, что всё это не окупает стресса. Он не мог расслабиться с семьёй после работы; бывало, что целые дни он проводил, обнимаясь с унитазом. Он похудел на 5 кг.

После одного особенно брутального рабочего дня, Дженсен погуглил вопрос «как мне рано уйти на пенсию?», и глаза его открылись. Он посовещался с женой и составил план: в следующие пять лет они экономили значительную часть доходов, серьёзно урезали расходы, пока не собрали порядка $1,2 млн.

Во вторник 10 марта 2017 года Дженсен позвонил своему боссу и предупредил об увольнении после 15 лет работы в компании. Однако он не увольнялся, а уходил на пенсию. Ему было 43.

И хотя история Дженсена может показаться исключительной, более скромным вариантом сказки о биржевом маклере, удачно подзаработавшем на Уолл-стрит и отплывшем на своей яхте в сторону Карибских островов, на самом деле она являет пример набирающего популярность движения молодых профессионалов, намеренно концентрирующихся на том, чтобы навсегда расстаться со своей работой.

Особенно это движение с аббревиатурой FIRE (financial independence, retire early) [финансовая независимость и ранняя пенсия] полюбили миллениалы – они видят в этом способ убежать от выматывающей душу и крадущей их время работы и потребительской экономики.

Последователи FIRE – это обычно мужчины, работающие в технологической индустрии, инженеры, мыслящие левым полушарием, ботаники, подсчитывающие сложные проценты, которые набегут за 40 лет, или сравнивающие прибыль с инвестиций от паевых фондов с прибылью от недвижимости.

https://m.habr.com/post/423695/

Habr

Как уйти на пенсию до 40 лет с миллионом долларов на счету в банке

Намучавшись с работами, требующими слишком больших нагрузок, миллениалы увольняются и присоединяются к движению FIRE Карл Дженсен испытал то, что он называет «пробуждением», примерно в 2012-м...

{kind=link}