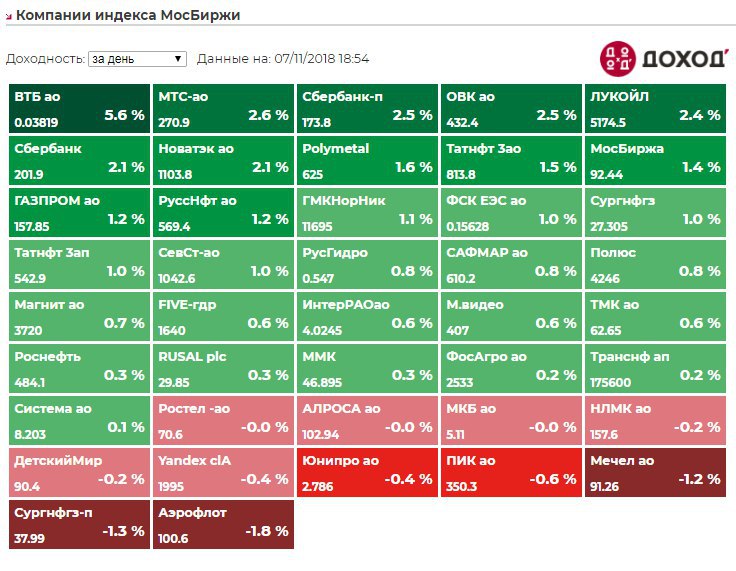

Российский рынок показал рост по итогам торгов во вторник. Индекс МосБиржи вырос на 1,44%. В лидерах сегодня оказались акции Русала, Роснефти и КТК после публикации финансовых результатов. Слабее рынка сегодня выглядят металлурги. https://dohod.ru/ik/analytics/stockmap/

{kind=link}

Роснефть - отчётность за 3 квартал 2018 года

Роснефть среди нефтяников первой опубликовала отчёт по МСФО, ожидаемо показав сильные результаты. Чистая прибыль компании увеличилась в 3 квартале в 2,5 раза (г/г), операционная прибыль в 2,3 раза на фоне пиков цен на нефть и падения курса рубля.

Компания собирается воспользоваться смягчением условий сделки между Россией и ОПЕК по ограничению добычи. По итогам этого года инвестиционная программа вырастет на треть, в следующем еще на 20-25%.Роснефть планирует нарастить добычу на 5% в 2019 году.

Оценка

Несмотря на значительное улучшение результатов, Роснефть стоит дороже сектора по индикаторам (EV/EBIT=7,4 P/E= 7,7). Рентабельность активов компании остается на уровне ниже среднего для отрасли, поэтому акции Роснефти не входят в стартегию Smart Estimate. С точки зрения дивидендной стратегии, мы также видим компании с более высоким рейтингом.

Риск санкций

Отметим, что компания находится под угрозой введения новых санкций и осознает эти риски. Роснефть рассылает письма покупателям нефти с предложением заключить дополнительное соглашение, по которому они будут обязаны возместить «Роснефти» «имущественные потери», если не смогут торговать с компанией. Ведомости

#Роснефть #Очётность

Роснефть среди нефтяников первой опубликовала отчёт по МСФО, ожидаемо показав сильные результаты. Чистая прибыль компании увеличилась в 3 квартале в 2,5 раза (г/г), операционная прибыль в 2,3 раза на фоне пиков цен на нефть и падения курса рубля.

Компания собирается воспользоваться смягчением условий сделки между Россией и ОПЕК по ограничению добычи. По итогам этого года инвестиционная программа вырастет на треть, в следующем еще на 20-25%.Роснефть планирует нарастить добычу на 5% в 2019 году.

Оценка

Несмотря на значительное улучшение результатов, Роснефть стоит дороже сектора по индикаторам (EV/EBIT=7,4 P/E= 7,7). Рентабельность активов компании остается на уровне ниже среднего для отрасли, поэтому акции Роснефти не входят в стартегию Smart Estimate. С точки зрения дивидендной стратегии, мы также видим компании с более высоким рейтингом.

Риск санкций

Отметим, что компания находится под угрозой введения новых санкций и осознает эти риски. Роснефть рассылает письма покупателям нефти с предложением заключить дополнительное соглашение, по которому они будут обязаны возместить «Роснефти» «имущественные потери», если не смогут торговать с компанией. Ведомости

#Роснефть #Очётность

{kind=link}

Российский рынок продолжает рост. Индекс МосБиржи в среду вырос на 1,37%. В лидерах роста ВТБ перед публикацией отчетности. Среди отраслевых индексов хуже рынка транспорт из-за снижения стоимости Аэрофлота. https://dohod.ru/ik/analytics/stockmap/

{kind=link}

Увеличение закупки валюты Минфином угрожает рублю лишь в долгосрочной перспективе

Подробнее: https://www.vestifinance.ru/articles/109792

Подробнее: https://www.vestifinance.ru/articles/109792

Тезисы из презентации Северстали новой стратегии:

1. Компания планирует в течение следующих пяти лет наращивать по 10-15% по EBITDA ежегодно. Таким образом, ежегодный рост EBITDA будет на уровне $300 млн.

2. Северсталь обозначила четыре приоритетных направления модернизации предприятия, такие как: формирование превосходного клиентского опыта, лидерство по издержкам, реализация новых возможностей и совершенствование корпоративной культуры.

3. Снижение себестоимости. В планах компании снизить себестоимость производства минимум на 10%, а именно реализовать крупные инвестиционные проекты, направленные на строительство и реконструкцию коксовых батарей и доменных печей для повышения качества производимого продукта и уменьшения издержек производства первого передела.

4. Капитальные затраты в последние годы составляли $700 млн в год. Однако, в связи с проведением инвестиционных проектов, капитальные затраты в 2019 году составят $1,4 млрд и сохранятся на этом уровне до 2021 года. В 2022 году планируется снижение до $900 млн в год, и уже в 2023 году снижение капитальных затрат до привычного уровня в $700–800 млн в год. Финансовые возможности компании позволяют реализовать намеченную программу без существенного привлечения заемного капитала.

5. Расширение инвестиционной программы не коснется дивидендной политики, так как базой для расчета дивидендов является свободный денежный поток, который полностью выплачивается акционерам. На период высоких капзатрат будет использоваться нормализованный денежный поток, который исключает из расчета капзатраты, превышающие традиционный размер, а именно $800 млн в год.

6. Несмотря на нестабильные рыночные условия, введенные ограничительные меры для российских поставщиков стали не оказывают негативного эффекта на компанию. Экспорт на европейский рынок составляет 66% от всего экспорта «Северстали». Компания получила минимальную пошлину в размере $17 за тонну, что позволяет «Северстали» эффективно экспортировать на европейский рынок.

7. Менеджмент компании предполагает, что до конца года спрос на сталь в России сохранится на уровне 2017 года. В 2019 году основными потребителями стали будут развивающиеся страны. Европейская экономика предполагает, что рост спроса составит от 1 до 2%.

#Северсталь

1. Компания планирует в течение следующих пяти лет наращивать по 10-15% по EBITDA ежегодно. Таким образом, ежегодный рост EBITDA будет на уровне $300 млн.

2. Северсталь обозначила четыре приоритетных направления модернизации предприятия, такие как: формирование превосходного клиентского опыта, лидерство по издержкам, реализация новых возможностей и совершенствование корпоративной культуры.

3. Снижение себестоимости. В планах компании снизить себестоимость производства минимум на 10%, а именно реализовать крупные инвестиционные проекты, направленные на строительство и реконструкцию коксовых батарей и доменных печей для повышения качества производимого продукта и уменьшения издержек производства первого передела.

4. Капитальные затраты в последние годы составляли $700 млн в год. Однако, в связи с проведением инвестиционных проектов, капитальные затраты в 2019 году составят $1,4 млрд и сохранятся на этом уровне до 2021 года. В 2022 году планируется снижение до $900 млн в год, и уже в 2023 году снижение капитальных затрат до привычного уровня в $700–800 млн в год. Финансовые возможности компании позволяют реализовать намеченную программу без существенного привлечения заемного капитала.

5. Расширение инвестиционной программы не коснется дивидендной политики, так как базой для расчета дивидендов является свободный денежный поток, который полностью выплачивается акционерам. На период высоких капзатрат будет использоваться нормализованный денежный поток, который исключает из расчета капзатраты, превышающие традиционный размер, а именно $800 млн в год.

6. Несмотря на нестабильные рыночные условия, введенные ограничительные меры для российских поставщиков стали не оказывают негативного эффекта на компанию. Экспорт на европейский рынок составляет 66% от всего экспорта «Северстали». Компания получила минимальную пошлину в размере $17 за тонну, что позволяет «Северстали» эффективно экспортировать на европейский рынок.

7. Менеджмент компании предполагает, что до конца года спрос на сталь в России сохранится на уровне 2017 года. В 2019 году основными потребителями стали будут развивающиеся страны. Европейская экономика предполагает, что рост спроса составит от 1 до 2%.

#Северсталь

{kind=link}

Индекс Мосбиржи закончил день в небольшом минусе, снизившись на 0,3%. Лучше рынка сегодня привилегированные акции Татнефти. Акции ВТБ упали на 0,4%, несмотря на публикацию сильного отчета за третий квартал: чистая прибыль банка выросла в 2,4 раза - до 41,2 млрд руб.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

{kind=link}

ФРС сделал паузу в ужесточении денежной политики и оставил ставку неизменной на уровне 2,25%. Показатели рынка труда и экономического роста США делают вероятным еще одно повышение ставки в декабре. Трамп ранее негативно высказывался о политике ФРС, регулятор это пока почти никак не комментирует.

#США

#США

{kind=link}

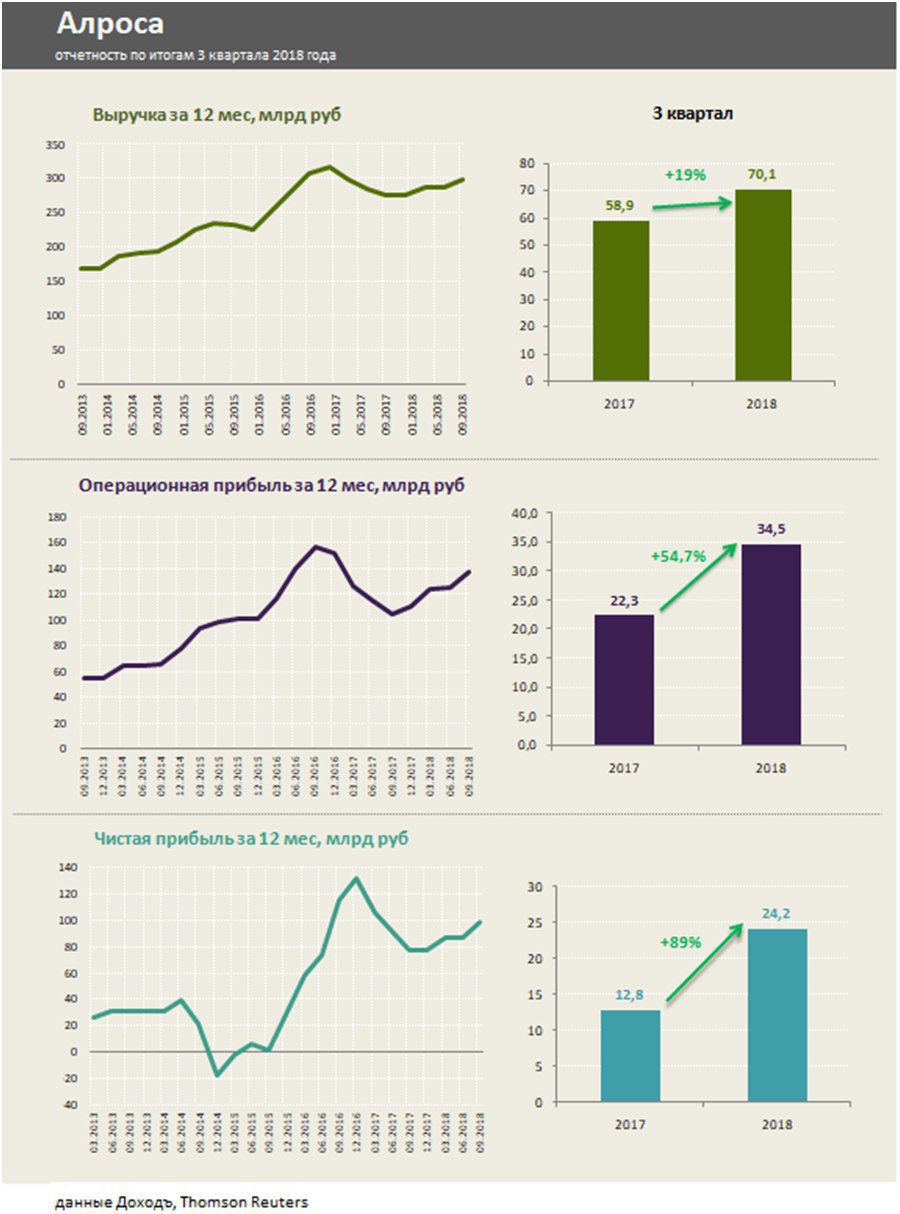

Алроса – отчетность за 3 квартал 2018

Алроса показала улучшение финансовых результатов, увеличив в 3 квартале выручку на 19%. Как и у всех крупных экспортеров, на отчётности компании благоприятно отразилось ослабление курса рубля. Алросе удается сдерживать рост издержек, операционная прибыль компании выросла на 50%. Рентабельность операционной прибыли достигла 50% по сравнению с 38% годом ранее.

Оценка

Компания ранее планировала скромные темпы роста производства в среднем на 1% в год до 2020 года. В основном перспективы стоимости будут зависеть от способности контролировать издержки и держать высокий уровень рентабельности. В октябре 2018 года запустили добычу алмазов на Верхне-Мунском месторождении, что в совокупности с ростом производительности на уже работающих месторождениях, позволит компенсировать потери после выбытия месторождения «Мир».

Алроса стоит дешевле рынка по фундаментальным индикаторам (EV/EBIT = 5.6), имеет одни из лучших показателей рентабельности в отрасли. Компания входит в наш портфель, рассчитанный на текущую недооценку (Smart Estimate).

Дивиденды

Компания стабильно выплачивает дивиденды, которые при текущей дивидендной политике составляют от 70% до 100% свободного денежного потока. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет около 9% в консервативном сценарии, акции Алросы входят в наш портфель, ориентированный на получение дивидендов.

#Алроса #отчётность

Алроса показала улучшение финансовых результатов, увеличив в 3 квартале выручку на 19%. Как и у всех крупных экспортеров, на отчётности компании благоприятно отразилось ослабление курса рубля. Алросе удается сдерживать рост издержек, операционная прибыль компании выросла на 50%. Рентабельность операционной прибыли достигла 50% по сравнению с 38% годом ранее.

Оценка

Компания ранее планировала скромные темпы роста производства в среднем на 1% в год до 2020 года. В основном перспективы стоимости будут зависеть от способности контролировать издержки и держать высокий уровень рентабельности. В октябре 2018 года запустили добычу алмазов на Верхне-Мунском месторождении, что в совокупности с ростом производительности на уже работающих месторождениях, позволит компенсировать потери после выбытия месторождения «Мир».

Алроса стоит дешевле рынка по фундаментальным индикаторам (EV/EBIT = 5.6), имеет одни из лучших показателей рентабельности в отрасли. Компания входит в наш портфель, рассчитанный на текущую недооценку (Smart Estimate).

Дивиденды

Компания стабильно выплачивает дивиденды, которые при текущей дивидендной политике составляют от 70% до 100% свободного денежного потока. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет около 9% в консервативном сценарии, акции Алросы входят в наш портфель, ориентированный на получение дивидендов.

#Алроса #отчётность

{kind=link}

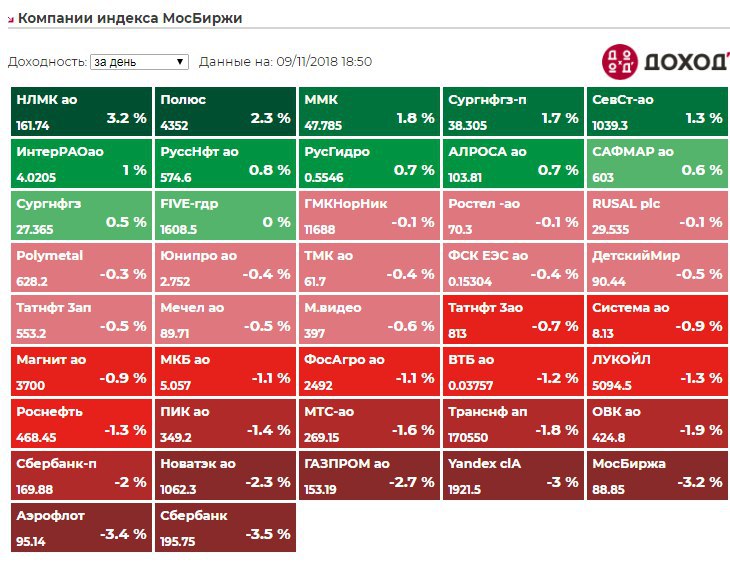

Индекс Мосбиржи закончил пятницу заметным снижением, потеряв около 1,4%. На фоне падения цен на слабее выглядит нефтегазовый сектор. Среди лидеров роста в основном металлурги. https://dohod.ru/ik/analytics/stockmap/

{kind=link}

На одну и ту же работу претендуют математик, бухгалтер и экономист. Интервьюер вызывает математика и спрашивает: «Сколько будет два плюс два?» Математик отвечает «Четыре». Интервьюер спрашивает «Четыре, точно?» Математик недоверчиво смотрит на интервьюера и говорит «Да, ровно четыре».

Затем интервьюер вызывает бухгалтера и задает тот же вопрос: «Сколько будет два плюс два?» Бухгалтер говорит: «В среднем, четыре - плюс минус десять процентов, но в среднем, четыре».

Затем интервьюер вызывает экономиста и снова задает вопрос: «Сколько будет два плюс два?» Экономист встает, закрывает дверь, закрывает шторы, садится рядом с интервьюером и говорит: «Сколько вы хотите получить?»

Затем интервьюер вызывает бухгалтера и задает тот же вопрос: «Сколько будет два плюс два?» Бухгалтер говорит: «В среднем, четыре - плюс минус десять процентов, но в среднем, четыре».

Затем интервьюер вызывает экономиста и снова задает вопрос: «Сколько будет два плюс два?» Экономист встает, закрывает дверь, закрывает шторы, садится рядом с интервьюером и говорит: «Сколько вы хотите получить?»

{kind=link}

{kind=link}

В августе в Венесуэле провели деноминацию - чашка кофе с молоком вместо 2 500 000 боливар стала стоить 25 боливар. Всего за пару месяцев её цена выросла уже до 120 боливар. Bloomberg оценивает годовую инфляцию в стране на уровне 149 000%.

Гиперинфляция в Венесуэле - следствие хронического дефицита бюджета и политики бесконтрольного печатания денег Центральным банком для его покрытия.

Гиперинфляция в Венесуэле - следствие хронического дефицита бюджета и политики бесконтрольного печатания денег Центральным банком для его покрытия.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Размер экономик стран мира в $млрд. via Visual Capitalist