Яндекс – отчетность за 3 квартал

Компания представила сильные результаты по итогам 3 квартала 2018г. Общая выручка компании выросла на 39%, ускорившись во многом за счет стремительного роста доходов от Яндекс.Такси (в 4,4 раза). Операционная прибыль компании также выросла за счет значительного сокращения убытка от сегмента заказа такси. Яндекс демонстрирует устойчивую положительную динамику ключевых показателей.

Оценка

Компания пересмотрела прогноз по росту выручки в 2018г, увеличив его до 35-38%. Яндекс сохраняет потенциал значительного увеличения масштаба бизнеса, за счет развития электронной коммерции, улучшения рентабельности сервиса заказа такси и расширения рыночной доли поисковика на территории России. После падения акций на фоне слухов о возможном приобретении Яндекса Сбербанком наша DCF-модель показывает улучшение потенциала их роста. Если недооценка сохранится, в ходе ближайшей ребалансировки активный вес Яндекса относительно доли в индексе Мосбиржи в нашем портфеле широкого рынка может быть немного увеличен.

Яндекс стоит дорого по мультипликаторам (EV/EBIT = 33.5 , P/E =53, без учета прибыли от продажи Яндекс.Маркет), поэтому не входит в наши портфели, ориентированные на текущую недооценку.

#Яндекс #отчётность

Компания представила сильные результаты по итогам 3 квартала 2018г. Общая выручка компании выросла на 39%, ускорившись во многом за счет стремительного роста доходов от Яндекс.Такси (в 4,4 раза). Операционная прибыль компании также выросла за счет значительного сокращения убытка от сегмента заказа такси. Яндекс демонстрирует устойчивую положительную динамику ключевых показателей.

Оценка

Компания пересмотрела прогноз по росту выручки в 2018г, увеличив его до 35-38%. Яндекс сохраняет потенциал значительного увеличения масштаба бизнеса, за счет развития электронной коммерции, улучшения рентабельности сервиса заказа такси и расширения рыночной доли поисковика на территории России. После падения акций на фоне слухов о возможном приобретении Яндекса Сбербанком наша DCF-модель показывает улучшение потенциала их роста. Если недооценка сохранится, в ходе ближайшей ребалансировки активный вес Яндекса относительно доли в индексе Мосбиржи в нашем портфеле широкого рынка может быть немного увеличен.

Яндекс стоит дорого по мультипликаторам (EV/EBIT = 33.5 , P/E =53, без учета прибыли от продажи Яндекс.Маркет), поэтому не входит в наши портфели, ориентированные на текущую недооценку.

#Яндекс #отчётность

{kind=link}

Магнит рекомендовал дивиденды в размере около 55% от прибыли по итогам 9 мес 2018 года. Доходность около 3,8%. https://dohod.ru/ik/analytics/dividend/mgnt

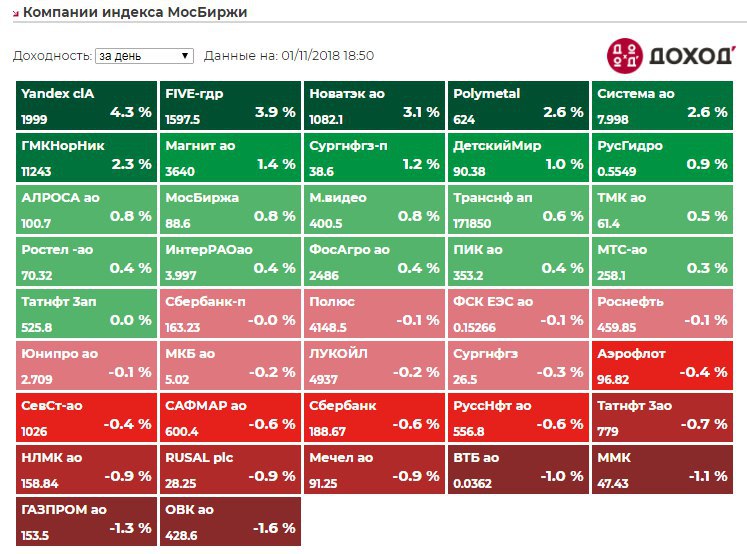

Российский рынок акций показывает скромный рост в четверг, прибавляя чуть менее 0,3%. В лидерах роста вновь Яндекс, выросший на 4% и отыгравший уже почти половину падения после негативных корпоративных новостей. Среди отраслевых индексов в лидерах роста оказался потребительский сектор. https://dohod.ru/ik/analytics/stockmap/

{kind=link}

Apple - негативная реакция рынка на отчёт

Выручка Apple по итогам 4 финансового квартала (закончился 29 сентября) 2018 года достигла $62,9 млрд, что на 20% больше прошлогоднего показателя. Прибыль Apple в четвертом квартале составила $14,1 млрд, что на 32% больше, чем в 2017 году.

Несмотря на такие результаты, капитализация самой дорогой технологической компании мира ненадолго упала ниже $1 трлн. Акции компании на внебиржевых торгах к 1.00 мск пятницы подешевели на 7,3%.

Рынку не понравилось, что компания почти не увеличила продажи смартфонов iPhone в физическом выражении и «плоский» ($89-93 млрд) прогноз выручки на первый квартал, включающий рождественские праздники.

#США

Выручка Apple по итогам 4 финансового квартала (закончился 29 сентября) 2018 года достигла $62,9 млрд, что на 20% больше прошлогоднего показателя. Прибыль Apple в четвертом квартале составила $14,1 млрд, что на 32% больше, чем в 2017 году.

Несмотря на такие результаты, капитализация самой дорогой технологической компании мира ненадолго упала ниже $1 трлн. Акции компании на внебиржевых торгах к 1.00 мск пятницы подешевели на 7,3%.

Рынку не понравилось, что компания почти не увеличила продажи смартфонов iPhone в физическом выражении и «плоский» ($89-93 млрд) прогноз выручки на первый квартал, включающий рождественские праздники.

#США

{kind=link}

ММК заплатит весь свободный денежный поток на дивиденды по итогам 9 месяцев 2018 года. 2,11 рубля на акцию с текущей доходностью около 4,5%

https://dohod.ru/ik/analytics/dividend/magn

https://dohod.ru/ik/analytics/dividend/magn

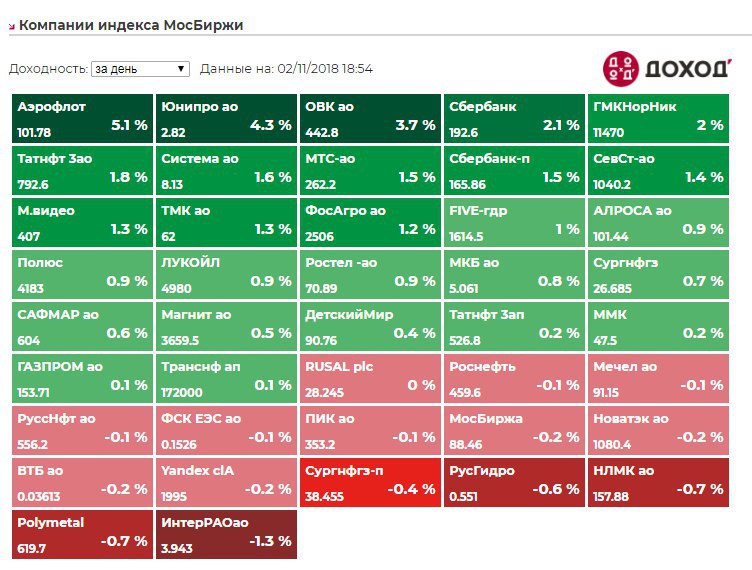

Российский рынок акций закончил неделю на позитивной ноте, прибавив 0,8%. Лучше рынка выглядели акции Аэрофлота, прибавившие более 5%. Среди лидеров также акции Юнипро, объявившей промежуточные дивиденды. https://dohod.ru/ik/analytics/stockmap/

{kind=link}

100% экономистов считают, что прогнозирование цен на акции - это очень сложная задача. И только 55% всех респондентов согласны с этим.

Вот, поэтому очень многие не правильно определяют риск инвестиций и получают отрицательный опыт.

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2221527

Вот, поэтому очень многие не правильно определяют риск инвестиций и получают отрицательный опыт.

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2221527

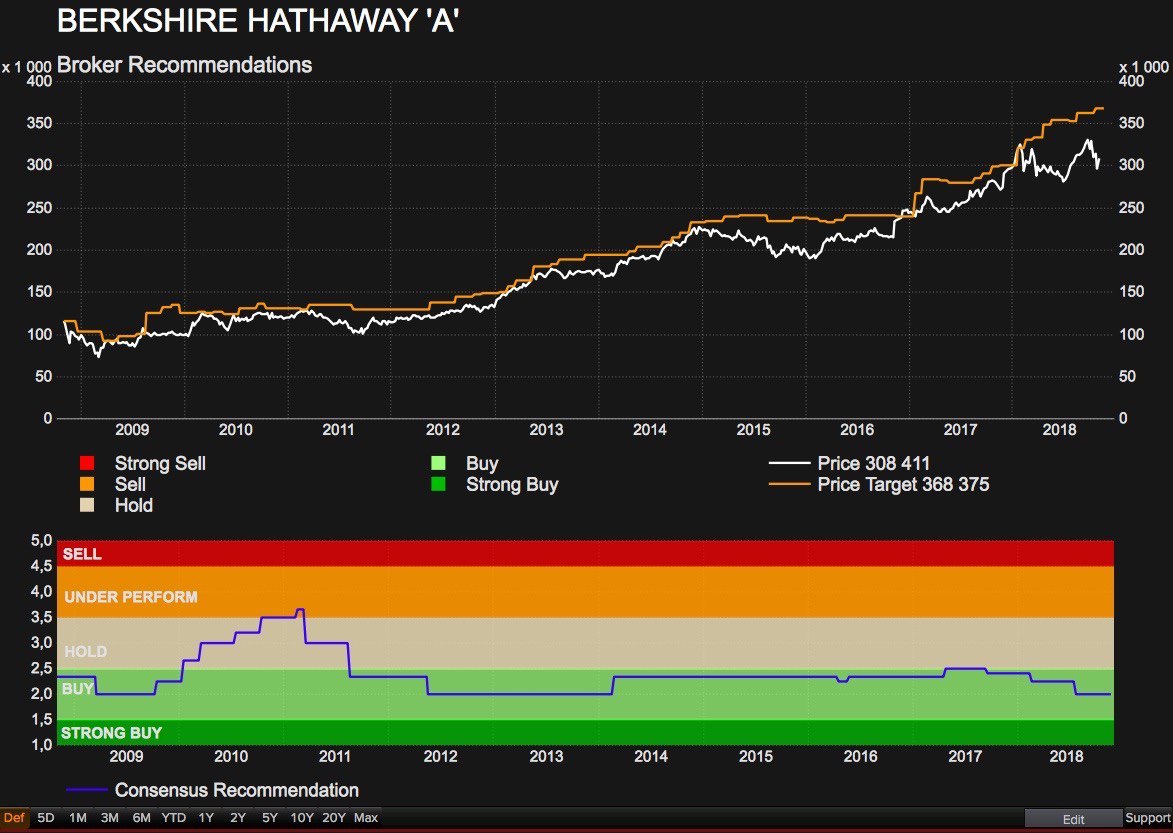

Уоррен Баффет часто говорил, что его компания предпочитает создавать стоимость через новые инвестиции, а не выплаты акционерам. Но сейчас Berkshire Hathaway начнет выкуп акций почти на $1млрд. Это сигнал, что перспективных целей инвестирования по приемлемым ценам сейчас не так много. Валютный кэш на балансе компании составляет $103 млрд.

{kind=link}

Если в 80-е и 90-е годы кризисы на развивающихся рынках случались 8-10 раз в год, то сейчас показатель сократился до 2-4 (исследование Capital Economics). Странам помог уход от политики фиксирования курсов, создание резервов, а также сокращение долговой нагрузки в иностранной валюте.

На графике сравнение размера внешнего долга относительно валютных резервов страны. Текущие показатели Турции и Аргентины велики, но они значительно ниже, чем у стран перед кризисами в Латинской Америке (1982г) и Азии (1997г).

На графике сравнение размера внешнего долга относительно валютных резервов страны. Текущие показатели Турции и Аргентины велики, но они значительно ниже, чем у стран перед кризисами в Латинской Америке (1982г) и Азии (1997г).

{kind=link}

В сфере профессионального управления активами есть три вещи, которые никогда не изменятся. Могут быть и другие, но это точно первая тройка.

1. Управление активами - это единственный бизнес (может быть еще медицинские услуги), где вам лучше давать клиентам то, что им нужно, а не то, что они хотят.

Другие компании не могут позволить себе делать так - и не должны. Продовольственные компании и фастфуды разорились, если бы продавали только чистую воду, свежие фрукты и салаты. Большинство баров и ночных клубов никогда бы даже не открылись. Не существовало бы бутиков брендовой одежы и даже роскошных автомобилей. Если бы все предлагали люлям только то, что им нужно, а не то, что ни хотят, глобальная экономика остановилась бы. Но не беспокойтесь, в мире капитализма нет никаких оснований для того, чтобы это произошло.

Однако, в инвестициях предоставление клиентам имено того, что им нужно, оказывается лучшей моделью. Если управляющий продает клиентам то, чего они хотят, он должен каждому из них буквально передать святой грааль: весь рост рынка акций и облигаций, без какого-либо снижения. Это самый простой способ продаж на земле! ... Если бы только такой святой грааль существавал.

Инвестиционные стратегии, которые претендуют на это, стоят максимально дорого и привлекают бесконечное внимание прессы. Но если это то, что вы продаете, то только вопрос времени, когда ваши разочарованные клиенты сбегут от вас, и вы будете охотиться за новыми. Это очень плохая модель бизнеса. Только работая с клиентами, которые имеют разумные ожидания, определенные вами в самом начале, можно добиться устойчивых результатов.

2. При прочих равных условиях люди ведут дела с теми, кто им нравится.

"Мне нравится этот человек. Я верю в то, что он говорит. Я чувствую, что я могу пойти к этому человеку с моими реальными проблемами и вопросами. Я чувствую, что этот человек яркий, внимательный, трудолюбивый и будет действовать в моих иниересах."

В тот момент, когда клиент перестает верить, что это так, вы потеряли его. Это не зависит от того, насколько хорошо, как вы думаете, вы управляете его деньгами, насколько круты ваши технологии или насколько престижен ваш бренд. Забудьте про все это. Нет таких преимуществ одного управляющего перед другим, чтобы с их помощью можно было преодолеть отсутствие доверия и персонализации.

3. Две константы, которые превосходят остальные: Страх и Жадность.

Человек никогда не будет свободным от двух констант: страха и жадности. Стремление избегать падений и одновременно быть частью бычьих рынков и пузырей непобедимо.

Вы - животное. Ваш мозг содержит миндалевидное тело в каждом полушарии. Оно реагирует на раздражители независимо от того, какой университет вы посещали, или сколько статей вы прочли. Ваш мозг также содержит гиппокамп, который отвечает за контроль (или его отсутствие), когда дело доходит до беспокойства. Вспомните об этом во время следующей коррекции рынка, когда вы будете мучаться и придумывать отчаянные схемы, чтобы положить конец этой муке.

На случай, когда вам хорошо, например, во время

героиновой эйфории или успешной торговли или оргазма, у вас есть кое-что за вашим левым глазом, называемое латеральной орбитофронтальной корой. Это место принятия решений и поведенческого контроля, и оно эволюционировало так, чтобы отключиться, пока вы наслаждаетесь собой. Ваш мозг озаряется ощущениями, и ваше здравомыслие временно оставляет вас. Вспомните об этом, когда будете просматривать свой брокерский отчет во время бычьего рынка, купаясь в сиянии всего это прироста капитала.

Никогда не будет создан продукт или программа, которая сможет переодолеть страх и жадность, хотя осведомленность, бдительность и поддержка со стороны заботливого профессионала могут действительно сильно помочь.

Это был наш перевод статьи Джошуа М Брауна "Три вещи, которые никогда не изменятся в управлении активами".

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

1. Управление активами - это единственный бизнес (может быть еще медицинские услуги), где вам лучше давать клиентам то, что им нужно, а не то, что они хотят.

Другие компании не могут позволить себе делать так - и не должны. Продовольственные компании и фастфуды разорились, если бы продавали только чистую воду, свежие фрукты и салаты. Большинство баров и ночных клубов никогда бы даже не открылись. Не существовало бы бутиков брендовой одежы и даже роскошных автомобилей. Если бы все предлагали люлям только то, что им нужно, а не то, что ни хотят, глобальная экономика остановилась бы. Но не беспокойтесь, в мире капитализма нет никаких оснований для того, чтобы это произошло.

Однако, в инвестициях предоставление клиентам имено того, что им нужно, оказывается лучшей моделью. Если управляющий продает клиентам то, чего они хотят, он должен каждому из них буквально передать святой грааль: весь рост рынка акций и облигаций, без какого-либо снижения. Это самый простой способ продаж на земле! ... Если бы только такой святой грааль существавал.

Инвестиционные стратегии, которые претендуют на это, стоят максимально дорого и привлекают бесконечное внимание прессы. Но если это то, что вы продаете, то только вопрос времени, когда ваши разочарованные клиенты сбегут от вас, и вы будете охотиться за новыми. Это очень плохая модель бизнеса. Только работая с клиентами, которые имеют разумные ожидания, определенные вами в самом начале, можно добиться устойчивых результатов.

2. При прочих равных условиях люди ведут дела с теми, кто им нравится.

"Мне нравится этот человек. Я верю в то, что он говорит. Я чувствую, что я могу пойти к этому человеку с моими реальными проблемами и вопросами. Я чувствую, что этот человек яркий, внимательный, трудолюбивый и будет действовать в моих иниересах."

В тот момент, когда клиент перестает верить, что это так, вы потеряли его. Это не зависит от того, насколько хорошо, как вы думаете, вы управляете его деньгами, насколько круты ваши технологии или насколько престижен ваш бренд. Забудьте про все это. Нет таких преимуществ одного управляющего перед другим, чтобы с их помощью можно было преодолеть отсутствие доверия и персонализации.

3. Две константы, которые превосходят остальные: Страх и Жадность.

Человек никогда не будет свободным от двух констант: страха и жадности. Стремление избегать падений и одновременно быть частью бычьих рынков и пузырей непобедимо.

Вы - животное. Ваш мозг содержит миндалевидное тело в каждом полушарии. Оно реагирует на раздражители независимо от того, какой университет вы посещали, или сколько статей вы прочли. Ваш мозг также содержит гиппокамп, который отвечает за контроль (или его отсутствие), когда дело доходит до беспокойства. Вспомните об этом во время следующей коррекции рынка, когда вы будете мучаться и придумывать отчаянные схемы, чтобы положить конец этой муке.

На случай, когда вам хорошо, например, во время

героиновой эйфории или успешной торговли или оргазма, у вас есть кое-что за вашим левым глазом, называемое латеральной орбитофронтальной корой. Это место принятия решений и поведенческого контроля, и оно эволюционировало так, чтобы отключиться, пока вы наслаждаетесь собой. Ваш мозг озаряется ощущениями, и ваше здравомыслие временно оставляет вас. Вспомните об этом, когда будете просматривать свой брокерский отчет во время бычьего рынка, купаясь в сиянии всего это прироста капитала.

Никогда не будет создан продукт или программа, которая сможет переодолеть страх и жадность, хотя осведомленность, бдительность и поддержка со стороны заботливого профессионала могут действительно сильно помочь.

Это был наш перевод статьи Джошуа М Брауна "Три вещи, которые никогда не изменятся в управлении активами".

=================

По хештегу #доходъумныйпортфель вы сможете найти все статьи о том, как мы инвестируем.

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Русал сегодня в лидерах роста на Московской бирже. Акции прибавляют более 6% после публикации отчётности. EBITDA за 3 квартал 2018 года увеличилась на 23,1% в годовом выражении, чистая прибыль на 91% (в $).

Полный запрет Минфина США на сотрудничество с Русалом все время откладывается (сейчас до 12 декабря), поэтому потенциальные санкции оказывают минимальное влияние на финансовую отчётность компании.

Полный запрет Минфина США на сотрудничество с Русалом все время откладывается (сейчас до 12 декабря), поэтому потенциальные санкции оказывают минимальное влияние на финансовую отчётность компании.

{kind=link}

Российский рынок показал рост по итогам торгов во вторник. Индекс МосБиржи вырос на 1,44%. В лидерах сегодня оказались акции Русала, Роснефти и КТК после публикации финансовых результатов. Слабее рынка сегодня выглядят металлурги. https://dohod.ru/ik/analytics/stockmap/

{kind=link}

Роснефть - отчётность за 3 квартал 2018 года

Роснефть среди нефтяников первой опубликовала отчёт по МСФО, ожидаемо показав сильные результаты. Чистая прибыль компании увеличилась в 3 квартале в 2,5 раза (г/г), операционная прибыль в 2,3 раза на фоне пиков цен на нефть и падения курса рубля.

Компания собирается воспользоваться смягчением условий сделки между Россией и ОПЕК по ограничению добычи. По итогам этого года инвестиционная программа вырастет на треть, в следующем еще на 20-25%.Роснефть планирует нарастить добычу на 5% в 2019 году.

Оценка

Несмотря на значительное улучшение результатов, Роснефть стоит дороже сектора по индикаторам (EV/EBIT=7,4 P/E= 7,7). Рентабельность активов компании остается на уровне ниже среднего для отрасли, поэтому акции Роснефти не входят в стартегию Smart Estimate. С точки зрения дивидендной стратегии, мы также видим компании с более высоким рейтингом.

Риск санкций

Отметим, что компания находится под угрозой введения новых санкций и осознает эти риски. Роснефть рассылает письма покупателям нефти с предложением заключить дополнительное соглашение, по которому они будут обязаны возместить «Роснефти» «имущественные потери», если не смогут торговать с компанией. Ведомости

#Роснефть #Очётность

Роснефть среди нефтяников первой опубликовала отчёт по МСФО, ожидаемо показав сильные результаты. Чистая прибыль компании увеличилась в 3 квартале в 2,5 раза (г/г), операционная прибыль в 2,3 раза на фоне пиков цен на нефть и падения курса рубля.

Компания собирается воспользоваться смягчением условий сделки между Россией и ОПЕК по ограничению добычи. По итогам этого года инвестиционная программа вырастет на треть, в следующем еще на 20-25%.Роснефть планирует нарастить добычу на 5% в 2019 году.

Оценка

Несмотря на значительное улучшение результатов, Роснефть стоит дороже сектора по индикаторам (EV/EBIT=7,4 P/E= 7,7). Рентабельность активов компании остается на уровне ниже среднего для отрасли, поэтому акции Роснефти не входят в стартегию Smart Estimate. С точки зрения дивидендной стратегии, мы также видим компании с более высоким рейтингом.

Риск санкций

Отметим, что компания находится под угрозой введения новых санкций и осознает эти риски. Роснефть рассылает письма покупателям нефти с предложением заключить дополнительное соглашение, по которому они будут обязаны возместить «Роснефти» «имущественные потери», если не смогут торговать с компанией. Ведомости

#Роснефть #Очётность

{kind=link}

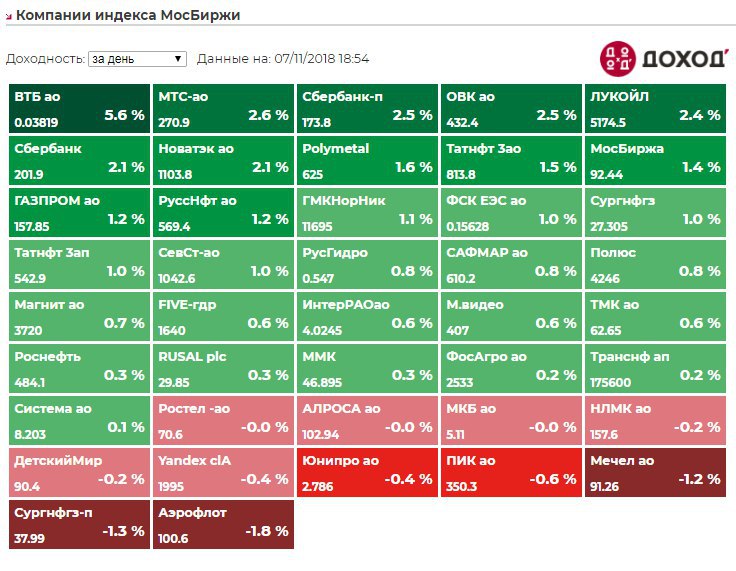

Российский рынок продолжает рост. Индекс МосБиржи в среду вырос на 1,37%. В лидерах роста ВТБ перед публикацией отчетности. Среди отраслевых индексов хуже рынка транспорт из-за снижения стоимости Аэрофлота. https://dohod.ru/ik/analytics/stockmap/

{kind=link}