"Рост на три пункта", карикатура Франка Ханли в Life от 10 января 1930 года.

Все пока переживают только о рынке акций. Ещё нет банкротств и безработицы. Этот рисунок играет на популярном мифе, согласно которому проигравшиеся инвесторы в массовом порядке бросались из окон небоскребов Нью-Йорка. Этот заметил, что, возможно, сделал это рано.

Все пока переживают только о рынке акций. Ещё нет банкротств и безработицы. Этот рисунок играет на популярном мифе, согласно которому проигравшиеся инвесторы в массовом порядке бросались из окон небоскребов Нью-Йорка. Этот заметил, что, возможно, сделал это рано.

{kind=link}

Из интервью генерального директора Детского Мира Ведомостям:

Дальнейший рост компании будет обеспечиваться:

1. Открытием новых магазинов в России. Планируется открыть еще 300 магазинов к имеющимся 600.

2. Развитие международных рынков. В первую очередь Казахстан, где сейчас открыто 25 магазинов с выручкой 1 млрд руб в первом полугодии (48 млрд. у компании в целом). Уже к концу года хотят довести количество магазинов до 70.

3. Кроме органического развития в России и Казахстане это еще два направления, одно из них – выход на рынок Белоруссии. В первом полугодии 2019г планируют открыть там первые магазины. Потенциально рассматривают выход на рынок Польши.

4. Выход на рынок зоотоваров, который оценивается в 200 млрд. рублей ( рынок детских товаров - 500 млрд руб). Рынок без явного лидера, устойчив к колебаниям экономического цикла. В России рынок товаров для животных растет быстрее, чем товаров для детей. Название магазинов - "Зоозавр". Небольшие, 100–250 кв. м., будут расположены в торговых центрах и локациях стрит-ритейла.

6. Активное наращивание интернет-продаж – по итогам первого полугодия на них приходится около 7% всего оборота группы. По итогам 2018 г. мы ожидают выручку от интернет-продаж не меньше 9 млрд руб. Планируют рост на 50% по итогам 2019г.

Чтобы Детскому миру открывать по 100 магазинов в год, нет никакой необходимости в дополнительных деньгах, тем более от акционеров. Всю чистую прибыль продолжит отдавать акционерам в виде дивидендов – наша бизнес-модель позволяет это делать вместе с ростом. Для выхода на новые рынки и в новые сегменты каких-то дополнительных привлечений инвестиций не планируется. Единственная солидная сумма – около 2,5 млрд руб. – потребуется на склад. Склад приобретается в собственность. Все эти расходы планируем покрыть за счет банковских кредитов. С точки зрения долга чувствуют комфортно: на конец года соотношение чистого долга и EBITDA составило порядка 1,1.

Ведомости

Дальнейший рост компании будет обеспечиваться:

1. Открытием новых магазинов в России. Планируется открыть еще 300 магазинов к имеющимся 600.

2. Развитие международных рынков. В первую очередь Казахстан, где сейчас открыто 25 магазинов с выручкой 1 млрд руб в первом полугодии (48 млрд. у компании в целом). Уже к концу года хотят довести количество магазинов до 70.

3. Кроме органического развития в России и Казахстане это еще два направления, одно из них – выход на рынок Белоруссии. В первом полугодии 2019г планируют открыть там первые магазины. Потенциально рассматривают выход на рынок Польши.

4. Выход на рынок зоотоваров, который оценивается в 200 млрд. рублей ( рынок детских товаров - 500 млрд руб). Рынок без явного лидера, устойчив к колебаниям экономического цикла. В России рынок товаров для животных растет быстрее, чем товаров для детей. Название магазинов - "Зоозавр". Небольшие, 100–250 кв. м., будут расположены в торговых центрах и локациях стрит-ритейла.

6. Активное наращивание интернет-продаж – по итогам первого полугодия на них приходится около 7% всего оборота группы. По итогам 2018 г. мы ожидают выручку от интернет-продаж не меньше 9 млрд руб. Планируют рост на 50% по итогам 2019г.

Чтобы Детскому миру открывать по 100 магазинов в год, нет никакой необходимости в дополнительных деньгах, тем более от акционеров. Всю чистую прибыль продолжит отдавать акционерам в виде дивидендов – наша бизнес-модель позволяет это делать вместе с ростом. Для выхода на новые рынки и в новые сегменты каких-то дополнительных привлечений инвестиций не планируется. Единственная солидная сумма – около 2,5 млрд руб. – потребуется на склад. Склад приобретается в собственность. Все эти расходы планируем покрыть за счет банковских кредитов. С точки зрения долга чувствуют комфортно: на конец года соотношение чистого долга и EBITDA составило порядка 1,1.

Ведомости

{kind=link}

Северсталь отчётность 3 квартал 2018 года

Северсталь опубликовала позитивные финансовые результаты по итогам 3 квартала. Квартальная выручка за год выросла на 19% в годовом выражении. Операционная прибыль увеличилась почти на 52%. Улучшению показателей во многом способствует ослабление курса российской валюты.

Компания является настоящей "кэш-машиной": в отсутствие масштабных инвестиционных проектов и низкой долговой нагрузки (чистый долг/ebitda =0,2), весь свободный денежный поток может быть направлен на дивиденды.

Несмотря на хорошие результаты, для компании существует несколько рисков. Во-первых, в ценах на сталь в 3 квартале наметилась коррекция, что немного ухудшило отчётность по сравнению со 2 кварталом. Во-вторых, государство пока не оставляет попыток заставить металлургов инвестировать в социально важные проекты.

Акции компании входят в наш портфель Smart Estimate, ориентированный на текущую недооценку с индикатором EV/EBIT на уровне 5,4. Кроме того, компания проходит в портфель, ориентированный на получение дивидендов с ожидаемой дивидендной доходностью около 15%.

#Северсталь

Северсталь опубликовала позитивные финансовые результаты по итогам 3 квартала. Квартальная выручка за год выросла на 19% в годовом выражении. Операционная прибыль увеличилась почти на 52%. Улучшению показателей во многом способствует ослабление курса российской валюты.

Компания является настоящей "кэш-машиной": в отсутствие масштабных инвестиционных проектов и низкой долговой нагрузки (чистый долг/ebitda =0,2), весь свободный денежный поток может быть направлен на дивиденды.

Несмотря на хорошие результаты, для компании существует несколько рисков. Во-первых, в ценах на сталь в 3 квартале наметилась коррекция, что немного ухудшило отчётность по сравнению со 2 кварталом. Во-вторых, государство пока не оставляет попыток заставить металлургов инвестировать в социально важные проекты.

Акции компании входят в наш портфель Smart Estimate, ориентированный на текущую недооценку с индикатором EV/EBIT на уровне 5,4. Кроме того, компания проходит в портфель, ориентированный на получение дивидендов с ожидаемой дивидендной доходностью около 15%.

#Северсталь

{kind=link}

Индекс МосБиржи теряет 1,5% по итогам торгов в понедельник. В лидерах роста Русснефть. Хуже рынка Яндекс, теряя 2% на новостях об ограничении доли иностранного владения новостным агрегатором.

https://www.dohod.ru/ik/analytics/stockmap/

https://www.dohod.ru/ik/analytics/stockmap/

{kind=link}

Большинство собеседников «Ведомостей» не знают, с чьей подачи депутаты вновь внесли поправки об ограничении контроля иностранцев в агрегаторах. Представители «Единой России» и ЛДПР уверяют, что не имеют отношения к проекту. Первый замруководителя фракции «Единая Россия» по законопроектной деятельности Андрей Исаев сообщил, что фракция законопроект не обсуждала: «То, что депутаты внесли его с нарушением регламента, не уведомив фракцию, это, конечно, неправильно». Зампред Госдумы Игорь Лебедев (ЛДПР) говорит, что о законопроекте не слышал, на фракции его не обсуждали: «У нас депутаты в этом отношении достаточно самостоятельны».

Индекс МосБиржи без значительных изменений по итогам торгов во вторник. Лучше рынка выглядит Лукойл, после новостей об увеличении веса в индексе MSCI Russia https://www.dohod.ru/ik/analytics/stockmap/

В интервью "Ъ" Потанин:

1. Четко говорит о том, что Норникель переходит к началу нового инвестиционного цикла. Направления 1)сначала увеличение эффективности, затем переход к программе роста через 4 года 2) решение экологических проблем (говорит, что многие крупные фонды не вкладываются из-за неэкологичности производства 3) цифровизация

2. Явно намекает, что дивиденды Норникеля слишком большие. Текущий уровень фактически не совместим с пиками инвестиционной программы. "Первое, что я сделаю после того, как пойму, что у Олега (Дерипаски) миновала острая фаза — к ней, например, просто привыкнуть можно,— вернусь с вопросом о том, чтобы сбалансировать на ближайшие годы график выплаты дивидендов с графиком инвестиций."

3. Говорит, что докупает акции Норникеля из-за ожидаемой доходности.

https://www.kommersant.ru/doc/3779060

1. Четко говорит о том, что Норникель переходит к началу нового инвестиционного цикла. Направления 1)сначала увеличение эффективности, затем переход к программе роста через 4 года 2) решение экологических проблем (говорит, что многие крупные фонды не вкладываются из-за неэкологичности производства 3) цифровизация

2. Явно намекает, что дивиденды Норникеля слишком большие. Текущий уровень фактически не совместим с пиками инвестиционной программы. "Первое, что я сделаю после того, как пойму, что у Олега (Дерипаски) миновала острая фаза — к ней, например, просто привыкнуть можно,— вернусь с вопросом о том, чтобы сбалансировать на ближайшие годы график выплаты дивидендов с графиком инвестиций."

3. Говорит, что докупает акции Норникеля из-за ожидаемой доходности.

https://www.kommersant.ru/doc/3779060

{kind=link}

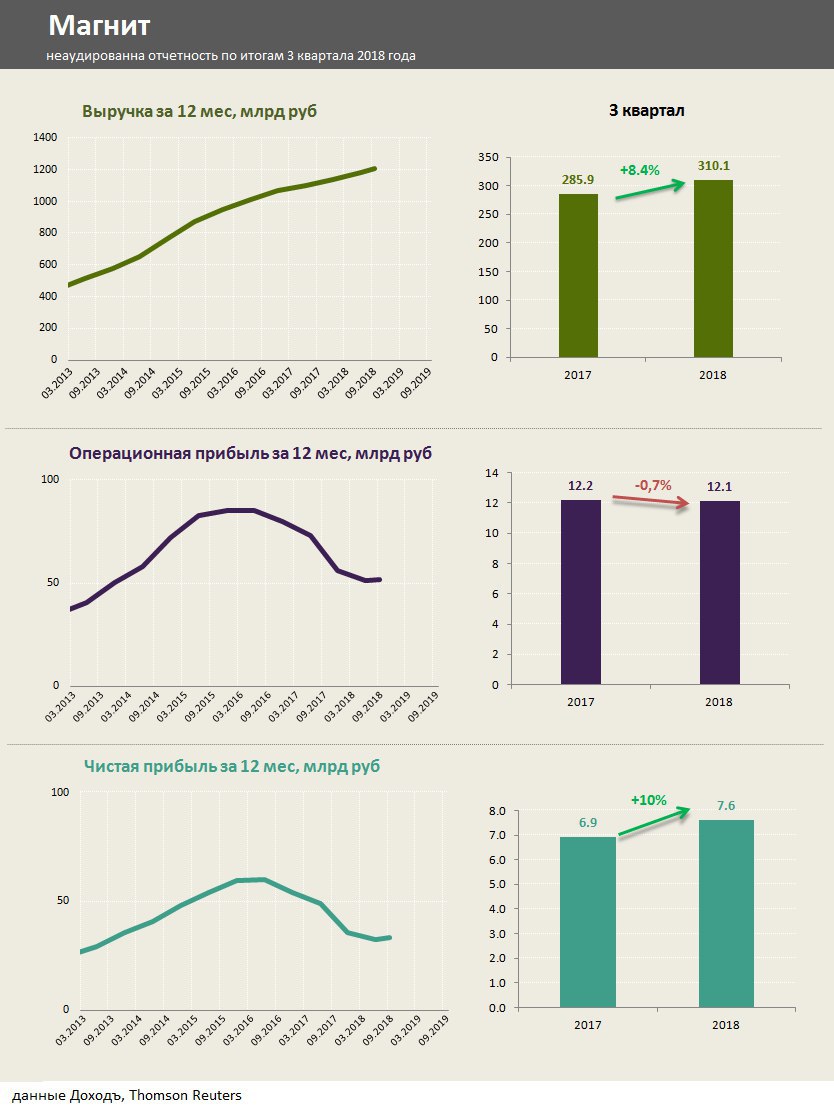

Магнит - неаудированная отчётность по итогам 3 квартала 2018г

Результаты Магнита дают сигналы о конце падения финансовых показателей. Выручка компании за третий квартал выросла на 8,4% в годовом выражении. Чистая прибыль увеличилась на 10%, благодаря снижению расходов на уплату процентов. Помогло снижение ставок по кредитам. Операционная прибыль почти прекратила падение. Сопоставимые продажи в 3 квартале упали на 2,0% (-4,5% в 1 полугодии 2018г).

Говорить о начале разворота тенденции и росте финансовых результатов еще рано. Компания стоит относительно дорого по индикаторам (EV/EBIT=8,9;P/E=10,9), не входит в наши активные портфели акций.

Результаты Магнита дают сигналы о конце падения финансовых показателей. Выручка компании за третий квартал выросла на 8,4% в годовом выражении. Чистая прибыль увеличилась на 10%, благодаря снижению расходов на уплату процентов. Помогло снижение ставок по кредитам. Операционная прибыль почти прекратила падение. Сопоставимые продажи в 3 квартале упали на 2,0% (-4,5% в 1 полугодии 2018г).

Говорить о начале разворота тенденции и росте финансовых результатов еще рано. Компания стоит относительно дорого по индикаторам (EV/EBIT=8,9;P/E=10,9), не входит в наши активные портфели акций.

{kind=link}

#X5 порадовали акционеров ростом операционной прибыли почти на 20% в годовом выражении в 3 квартале года. Напугавший многих тренд на сокращение показателя похоже переламывается, однако нужно подтверждение этого еще хотя бы одним кварталом. Акции на отчётность реагируют очень позитивно, +8% сегодня на Московской бирже.

{kind=link}

Индекс МосБиржи показал рост по итогам торгов в среду на 1,5%. На фоне выхода оптимистичной отчетности заметно лучше рынка акции Х5, прибавившие 8,5%. Сбербанк растет после новостей о том, что США могут не ввести дополнительные санкции. Новатэк теряет 4,1% после публикации квартальной отчётности.

https://dohod.ru/ik/analytics/stockmap/

https://dohod.ru/ik/analytics/stockmap/

{kind=link}

В России можно найти множество примеров того, как недостаточная защита прав собственности снижает потенциальную капитализацию активов в десятки и даже сотни раз. Московская и подмосковная недвижимость, совокупная стоимость которой по некоторым оценкам исчисляется триллионами долларов (а это столько же потенциальных инвестиций, ведь недвижимость — идеальный залог), лежит «мертвым грузом» не потому, что она не секьюритизирована. Акции можно выпустить в любой момент. Проблема в том, как сделать их ликвидными — чтобы стоимость акции в руках одного агента была равна стоимости в руках другого. Именно для этого и необходим институт прав собственности, институт защиты права распоряжения активами, независимо от отношений владельца с городской и районной администрацией.

Стоимость российских компаний на фондовом рынке по-прежнему составляет лишь доли того, что они могли бы стоить, будь они американскими. Почему? Это отражает уверенность рынка в том, что менеджеры компаний и государства обладают возможностями по отъему активов и прибыли, принадлежащих (де-юре) акционерам. Законы, дающие акционерам право ограничивать действия менеджеров, написаны и приняты, но исполняются плохо.

Это, наверное, самый простой пример того, как неразвитость института препятствует капитализации. В этом случае страдают не только мелкие внешние акционеры — они могут проголосовать ногами. Страдают и крупные собственники компаний, которые из-за низкой капитализации лишаются доступа к дешевым источникам финансирования. Аналогично этому, если кредиторы не могут быстро и без потерь получить собственность должника в случае его банкротства, больше всего от этого страдают как раз те компании, которые отдают долги вовремя, поскольку им приходится платить большие ставки процента по кредитам.

Сергей Гуриев, Мифы экономики, 2010

Стоимость российских компаний на фондовом рынке по-прежнему составляет лишь доли того, что они могли бы стоить, будь они американскими. Почему? Это отражает уверенность рынка в том, что менеджеры компаний и государства обладают возможностями по отъему активов и прибыли, принадлежащих (де-юре) акционерам. Законы, дающие акционерам право ограничивать действия менеджеров, написаны и приняты, но исполняются плохо.

Это, наверное, самый простой пример того, как неразвитость института препятствует капитализации. В этом случае страдают не только мелкие внешние акционеры — они могут проголосовать ногами. Страдают и крупные собственники компаний, которые из-за низкой капитализации лишаются доступа к дешевым источникам финансирования. Аналогично этому, если кредиторы не могут быстро и без потерь получить собственность должника в случае его банкротства, больше всего от этого страдают как раз те компании, которые отдают долги вовремя, поскольку им приходится платить большие ставки процента по кредитам.

Сергей Гуриев, Мифы экономики, 2010

Перед заседанием Банка России 26 октября мы подготовили прогноз по изменению инфляции и процентных ставок.

https://telegra.ph/Obzor-inflyacii-i-procentnyh-stavok-Oktyabr-2018-10-25

https://telegra.ph/Obzor-inflyacii-i-procentnyh-stavok-Oktyabr-2018-10-25

Telegraph

Обзор инфляции и процентных ставок. Октябрь 2018

Обзор в PDF Укрепление рубля и стабилизация ситуации на долговом рынке делает маловероятным ужесточение денежной политики по итогам заседания ЦБ в пятницу, 26 октября Мы сохраняем прогноз по заметному ускорению инфляции. По итогам 2018 года показатель может…