❄️ Холодная зима в Азии повысила цены на сжиженный газ, нефть и уголь. В Японии что-то вроде локального энергетического кризиса.

Более холодная, чем обычно, зима повысила спрос на отопление. Что еще хуже, коммунальные предприятия были вынуждены ограничить выработку электроэнергии на газовых электростанциях отчасти из-за более низких, чем обычно, запасов топлива (которые в большей степени, чем обычно истощились в прошлом месяце).

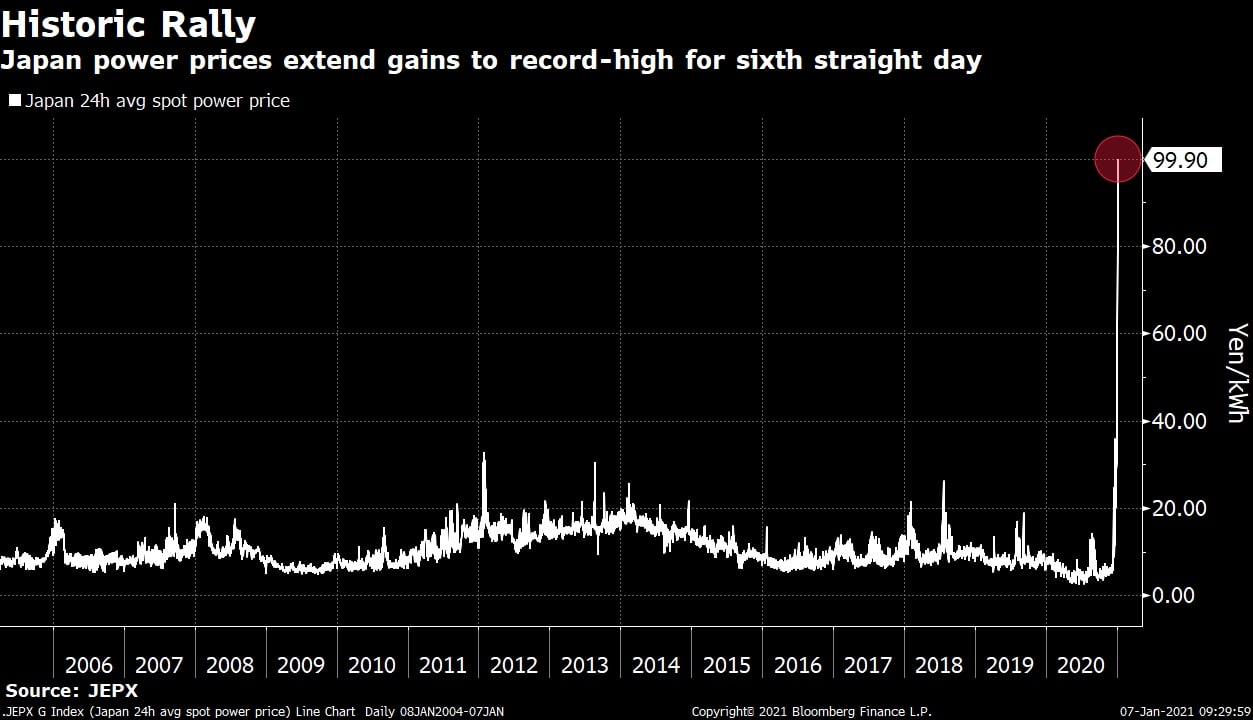

Это привело к взрывному росту спотовых (с поставкой на завтра) цен на электроэнергию в Японии (на графике) - они обновляют максимумы шестой день подряд и добрались до 99.9 йен за киловатт/час (средняя цена прошлого года - 6.5 йен).

Япония является крупнейшим покупателем сжиженного газа в мире, но сейчас ей приходится конкурировать с другими странами Азии за дефицитные сейчас товар (вследствие дефицита свободных судов). Так, Китай в конце прошлого года впервые обогнал Японию по его импорту. В результате цены обновляют шестилетние максимумы.

Цены на уголь в Азии также подходят к максимумам 2018 года.

Эти события, вероятно, могут помочь, энергетическому сектору (одному из наиболее пострадавших от пандемии COVID) нарастить производство и выручку в начале года.

Более холодная, чем обычно, зима повысила спрос на отопление. Что еще хуже, коммунальные предприятия были вынуждены ограничить выработку электроэнергии на газовых электростанциях отчасти из-за более низких, чем обычно, запасов топлива (которые в большей степени, чем обычно истощились в прошлом месяце).

Это привело к взрывному росту спотовых (с поставкой на завтра) цен на электроэнергию в Японии (на графике) - они обновляют максимумы шестой день подряд и добрались до 99.9 йен за киловатт/час (средняя цена прошлого года - 6.5 йен).

Япония является крупнейшим покупателем сжиженного газа в мире, но сейчас ей приходится конкурировать с другими странами Азии за дефицитные сейчас товар (вследствие дефицита свободных судов). Так, Китай в конце прошлого года впервые обогнал Японию по его импорту. В результате цены обновляют шестилетние максимумы.

Цены на уголь в Азии также подходят к максимумам 2018 года.

Эти события, вероятно, могут помочь, энергетическому сектору (одному из наиболее пострадавших от пандемии COVID) нарастить производство и выручку в начале года.

{kind=link}

Что произойдет быстрее?

via Meb Faber https://twitter.com/MebFaber/

via Meb Faber https://twitter.com/MebFaber/

Anonymous Poll

41%

Tesla $1000

16%

Bitcoin $100 000

19%

Tesla < $400

24%

Bitcoin <$10 000

Индекс МосБиржи растет сегодня более чем на 2% и показывает новый исторический максимум благодаря нефтегазовому и финансовому сектору.

Котировки: https://www.dohod.ru/ik/analytics/stockmap

=====

Наше мнение о российских акциях в последней стратегии УК ДОХОДЪ: https://yangx.top/dohod/10553

Визуализация стратегии здесь: https://yangx.top/dohod/10556

Котировки: https://www.dohod.ru/ik/analytics/stockmap

=====

Наше мнение о российских акциях в последней стратегии УК ДОХОДЪ: https://yangx.top/dohod/10553

Визуализация стратегии здесь: https://yangx.top/dohod/10556

{kind=link}

{kind=link}

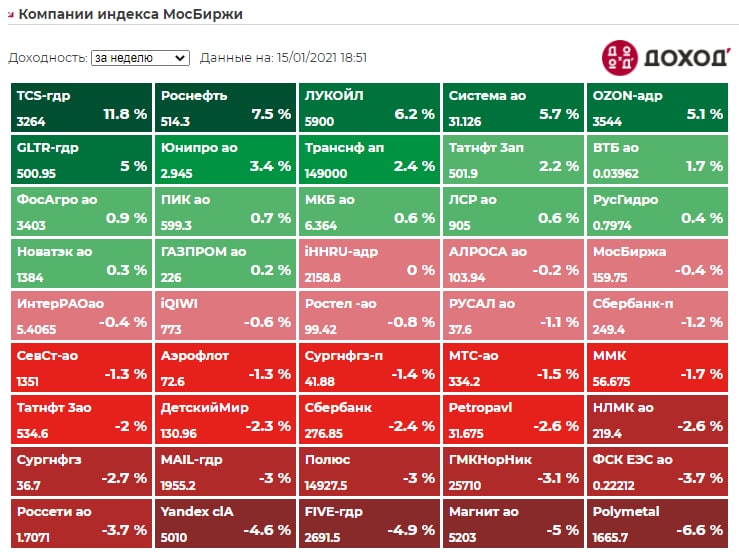

Индекс МосБиржи за первую неделю нового года вырос на 5.04%.

Котировки: https://www.dohod.ru/ik/analytics/stockmap#t1

Котировки: https://www.dohod.ru/ik/analytics/stockmap#t1

{kind=link}

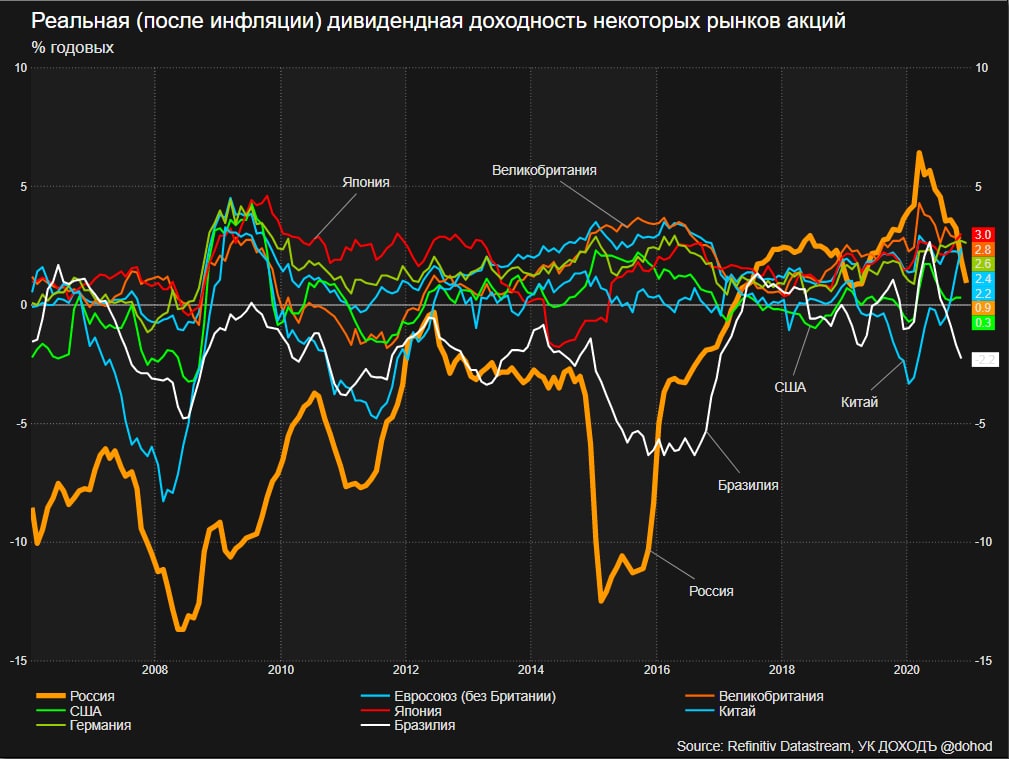

Реальная (после инфляции) дивидендная доходность некоторых рынков акций, % годовых.

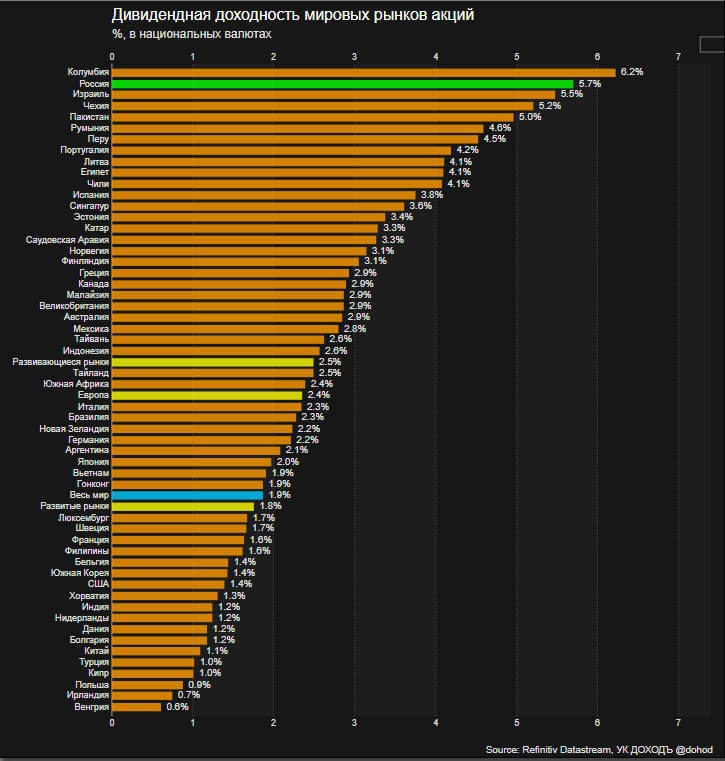

Рост российского рынка в последние месяцы и рост инфляции в конце года существенно снизила этот показатель для нашей страны. Инфляция, по нашим ожиданиям, будет немного снижаться, а частичное восстановление нефтяных цен повысит дивиденды нефтегазового сектора. Поэтому дивидендная доходность останется относительно высокой.

При этом рынки Азии и Европы по этому показателю и с учетом их общей недооценки относительно рынка США также (вместе с Россией) являются интересными для перенаправления инвестиций (тактического увеличения доли в портфелях) из перекупленных секторов и рынков.

Рост российского рынка в последние месяцы и рост инфляции в конце года существенно снизила этот показатель для нашей страны. Инфляция, по нашим ожиданиям, будет немного снижаться, а частичное восстановление нефтяных цен повысит дивиденды нефтегазового сектора. Поэтому дивидендная доходность останется относительно высокой.

При этом рынки Азии и Европы по этому показателю и с учетом их общей недооценки относительно рынка США также (вместе с Россией) являются интересными для перенаправления инвестиций (тактического увеличения доли в портфелях) из перекупленных секторов и рынков.

{kind=link}

{kind=link}

События недели

11.01.2021, понедельник

🇨🇳 Индекс цен производителей, ИПЦ, декабрь

🇪🇺 Индекс доверия инвесторов Sentix, январь

12.01.2021, вторник

🏛 Мосбиржа, объемы торгов за декабрь

💰 Последний день для покупки акций ММК под дивиденды за 9 мес 2020 (ДД 4,2%)

💰 Последний день для покупки акций НКХП под дивиденды за 9 мес 2020 (ДД 3,2%)

13.01.2021, среда

💎 Алроса, результаты продаж, декабрь

🇪🇺 Промышленное производство, ноябрь

🇺🇸 ИПЦ, базовый ИПЦ, декабрь

🇺🇸 Запасы нефти, изменение за неделю по данным API и EIA

14.01.2021, четверг

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇨🇳 Экспорт, импорт, торговый баланс, декабрь

15.01.2021, пятница

🇬🇧 ВВП, промышленное производство, торговый баланс, ноябрь

🇪🇺 Торговый баланс, ноябрь

🇷🇺 Торговый баланс, ноябрь

🇺🇸 Промышленное производство, декабрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., январь

11.01.2021, понедельник

🇨🇳 Индекс цен производителей, ИПЦ, декабрь

🇪🇺 Индекс доверия инвесторов Sentix, январь

12.01.2021, вторник

🏛 Мосбиржа, объемы торгов за декабрь

💰 Последний день для покупки акций ММК под дивиденды за 9 мес 2020 (ДД 4,2%)

💰 Последний день для покупки акций НКХП под дивиденды за 9 мес 2020 (ДД 3,2%)

13.01.2021, среда

💎 Алроса, результаты продаж, декабрь

🇪🇺 Промышленное производство, ноябрь

🇺🇸 ИПЦ, базовый ИПЦ, декабрь

🇺🇸 Запасы нефти, изменение за неделю по данным API и EIA

14.01.2021, четверг

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇨🇳 Экспорт, импорт, торговый баланс, декабрь

15.01.2021, пятница

🇬🇧 ВВП, промышленное производство, торговый баланс, ноябрь

🇪🇺 Торговый баланс, ноябрь

🇷🇺 Торговый баланс, ноябрь

🇺🇸 Промышленное производство, декабрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., январь

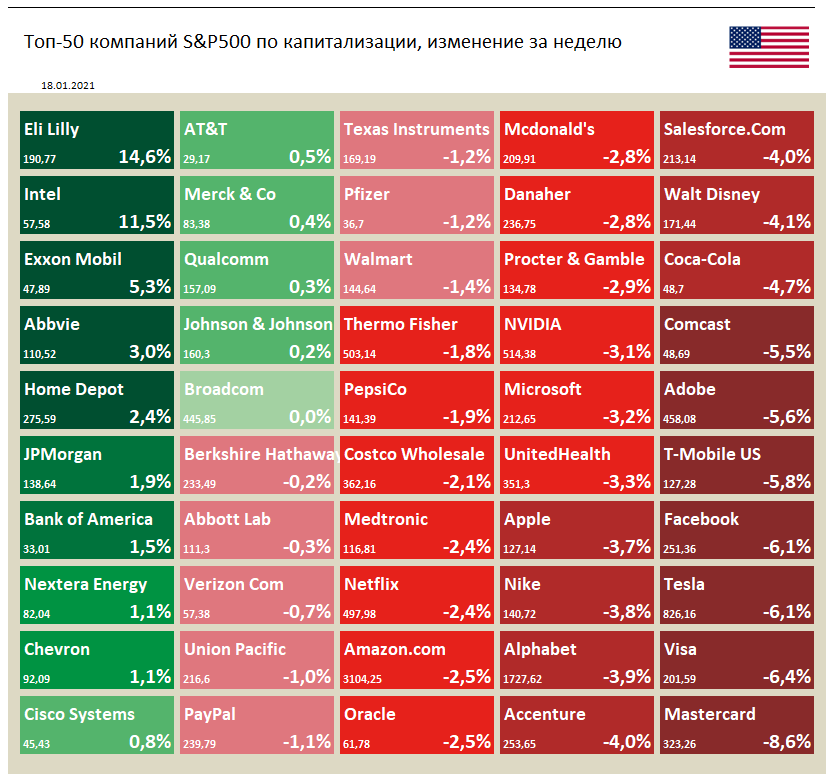

🇺🇸 Индекс S&P 500 за первую неделю нового года вырос на 3,4%

📈 Акции финансового сектора преимущественно лучше рынка. На текущей неделе начинается сезон отчетностей за 4 квартал. В пятницу свои отчетности представят JPMorgan Chase, Wells Fargo и Citigroup.

📉 Акции Coca-Cola упали на 3,2% по итогам недели после нескольких понижений рейтинга подряд. По мнению аналитиков компании по производству напитков потребуется больше времени для восстановления от последствий пандемии. Это связано с тем, что люди по всему миру будут менее охотно возвращаться к досугу "вне дома", такому, как посещение многолюдных мероприятий, кинотеатров, баров и спортивных стадионов.

📈 Акции финансового сектора преимущественно лучше рынка. На текущей неделе начинается сезон отчетностей за 4 квартал. В пятницу свои отчетности представят JPMorgan Chase, Wells Fargo и Citigroup.

📉 Акции Coca-Cola упали на 3,2% по итогам недели после нескольких понижений рейтинга подряд. По мнению аналитиков компании по производству напитков потребуется больше времени для восстановления от последствий пандемии. Это связано с тем, что люди по всему миру будут менее охотно возвращаться к досугу "вне дома", такому, как посещение многолюдных мероприятий, кинотеатров, баров и спортивных стадионов.

{kind=link}

В Азии продолжается холодная зима при дефиците основного топлива (в особенности сжиженного газа и угля). В Пекине наблюдается самый холодный период с 1966 года.

Цены на эти товары в регионе подходят к своим историческим максимумам, а часто и превышают их.

В частности, компания Total продала сжиженный газ (СПГ) с доставкой 11-15 февраля в Китай по цене $39,30/млн БТЕ. Это, вероятно, самая дорогая сделка с СПГ из когда-либо осуществленных.

Спотовые цены (с поставкой на завтра) на электроэнергию в Японии выросли с конца декабря в 25 раз. Перебои с энергоснабжением настолько серьезны, что J-Power рассматривает возможность использовать нефть для работы угольной электростанции.

Фьючерсные цены на уголь в Китае также устанавливают исторические максимумы.

Тем не менее, эти скачки цен, вероятно, хорошо отразятся (и уже отражаются) на прибыли региональных коммунальных предприятий и глобальных энергетических компаний.

Цены на эти товары в регионе подходят к своим историческим максимумам, а часто и превышают их.

В частности, компания Total продала сжиженный газ (СПГ) с доставкой 11-15 февраля в Китай по цене $39,30/млн БТЕ. Это, вероятно, самая дорогая сделка с СПГ из когда-либо осуществленных.

Спотовые цены (с поставкой на завтра) на электроэнергию в Японии выросли с конца декабря в 25 раз. Перебои с энергоснабжением настолько серьезны, что J-Power рассматривает возможность использовать нефть для работы угольной электростанции.

Фьючерсные цены на уголь в Китае также устанавливают исторические максимумы.

Тем не менее, эти скачки цен, вероятно, хорошо отразятся (и уже отражаются) на прибыли региональных коммунальных предприятий и глобальных энергетических компаний.

{kind=link}

Cледующая игра - это версия знаменитого «Конкурса красоты Кейнса». Она хорошо иллюстрирует важность понимания процесса принятия решений на фондовом рынке и его последствия. Будет хорошо, если есть, по крайней мере, 10 человек для участия. Еще лучше, если можно играть с двумя группами по 10 человек, когда одна группа наблюдает за игрой второй.

Участником одной группы раздаются пустые карточки. Каждый участник должен написать свое имя на карточке и число от 0 до 100. Ведущий собирает карточки и рассчитывает среднее значение чисел на них. Победителем является участник, число на карточке которого ближе всего к половине среднего. Эти правила, конечно, объясняются заранее и публично всем участникам.

Равновесие Нэша этой игры (стратегия (результат) в игре для двух и более игроков, в котором ни один участник не может увеличить выигрыш, изменив свою стратегию, если другие участники своих стратегий не меняют) равно 0. На самом деле это результат повторяемого принципа доминирования (ситуация, при которой одна из стратегий некоторого игрока дает больший выигрыш, нежели другая, при любых действиях его оппонентов). Это показывают следующие рассуждения.

Поскольку среднее значение никогда не может превышать 100, половина среднего значения никогда не может превышать 50. Поэтому в любом выборе "выше или равно 50" будет доминировать 50. В этом случае среднее значение никогда не может превышать 50. По опыту, когда игра происходит первый раз, победитель обычно близок к 25. Это соответствует научным наблюдениям (Нагель, 1995), что результат выглядит так, как если бы все участники ожидали, что остальные будут выбирать наугад в среднем 50, а затем выбрать половину этого.

Затем предложите эту игру второй группе из 10 человек, которые наблюдали за результатом первой игры. Эта вторая группа напишет на карточках гораздо меньшие числа, а победитель будет близок к 10 (как если бы выполнялся еще один раунд применения принципа доминирования) или даже 5 или 6 (как если бы выполнялось еще два раунда). Третья группа (или вновь первая) напишет еще более маленькие числа, в том числе несколько нулей, а выбор победителя составит всего 3 или 4. Опыт показал, что снижение половины среднего происходит несколько быстрее, если участвует несколько групп, которые наблюдают за игрой остальных, чем когда играет одна и та же группа подряд. Возможно, мозг лучше справляется с наблюдением и интерпретацией, если не участвует в игре.

Таким образом, итерационно мы приходим к числу близкому к равновесию Нэша. Это будет 1 или 2 или даже само равновесие, равное нулю. Каждый последующий раунд приводит к повторяемому устранению доминирующих стратегий и в кульминации достигается равновесие (или близкое к нему значение).

Более сложной игрой является ситуация, в которой победитель должен ближе всех приблизится к среднему, а не половине среднего. Это собственно метафора Кейнса для фондового рынка, где каждый пытается угадать, то, что пытаются угадать все. В такой игре есть сразу несколько равновесий Нэша.

Но даже простая версия игры подчеркивает важность результатов в жизни ее участников. Часть или даже все их пенсионные накопления, вероятно, находятся на отдельных счетах. Когда они решат, как инвестировать эту сумму, им придется подумать над вопросом: "сохранится ли историческая структура доходности и волатильности различных активов, когда все будут принимать те же решения, которые я сейчас рассматриваю?" Это взаимодействие между индивидуальным выбором (стратегией) и совокупными результатами (равновесием) естественно будет замечено теми, кто обучен мыслить в контексте теории игр, но другие люди могут не замечать влияния выбора одной и той же стратегии всеми участниками рынка. В контексте накоплений на пенсию это может быть очень дорогостоящей ошибкой.

Avinash Dixit, Restoring Fun to Game Theory, Journal of Economic Education, 2005. Адаптированный перевод

=====

На графике ниже показаны результаты такого же эксперимента проведенного среди читателей Financial Times совместно с Ричардом Талером, профессором поведенческой экономики в Чикагском университете.

Участником одной группы раздаются пустые карточки. Каждый участник должен написать свое имя на карточке и число от 0 до 100. Ведущий собирает карточки и рассчитывает среднее значение чисел на них. Победителем является участник, число на карточке которого ближе всего к половине среднего. Эти правила, конечно, объясняются заранее и публично всем участникам.

Равновесие Нэша этой игры (стратегия (результат) в игре для двух и более игроков, в котором ни один участник не может увеличить выигрыш, изменив свою стратегию, если другие участники своих стратегий не меняют) равно 0. На самом деле это результат повторяемого принципа доминирования (ситуация, при которой одна из стратегий некоторого игрока дает больший выигрыш, нежели другая, при любых действиях его оппонентов). Это показывают следующие рассуждения.

Поскольку среднее значение никогда не может превышать 100, половина среднего значения никогда не может превышать 50. Поэтому в любом выборе "выше или равно 50" будет доминировать 50. В этом случае среднее значение никогда не может превышать 50. По опыту, когда игра происходит первый раз, победитель обычно близок к 25. Это соответствует научным наблюдениям (Нагель, 1995), что результат выглядит так, как если бы все участники ожидали, что остальные будут выбирать наугад в среднем 50, а затем выбрать половину этого.

Затем предложите эту игру второй группе из 10 человек, которые наблюдали за результатом первой игры. Эта вторая группа напишет на карточках гораздо меньшие числа, а победитель будет близок к 10 (как если бы выполнялся еще один раунд применения принципа доминирования) или даже 5 или 6 (как если бы выполнялось еще два раунда). Третья группа (или вновь первая) напишет еще более маленькие числа, в том числе несколько нулей, а выбор победителя составит всего 3 или 4. Опыт показал, что снижение половины среднего происходит несколько быстрее, если участвует несколько групп, которые наблюдают за игрой остальных, чем когда играет одна и та же группа подряд. Возможно, мозг лучше справляется с наблюдением и интерпретацией, если не участвует в игре.

Таким образом, итерационно мы приходим к числу близкому к равновесию Нэша. Это будет 1 или 2 или даже само равновесие, равное нулю. Каждый последующий раунд приводит к повторяемому устранению доминирующих стратегий и в кульминации достигается равновесие (или близкое к нему значение).

Более сложной игрой является ситуация, в которой победитель должен ближе всех приблизится к среднему, а не половине среднего. Это собственно метафора Кейнса для фондового рынка, где каждый пытается угадать, то, что пытаются угадать все. В такой игре есть сразу несколько равновесий Нэша.

Но даже простая версия игры подчеркивает важность результатов в жизни ее участников. Часть или даже все их пенсионные накопления, вероятно, находятся на отдельных счетах. Когда они решат, как инвестировать эту сумму, им придется подумать над вопросом: "сохранится ли историческая структура доходности и волатильности различных активов, когда все будут принимать те же решения, которые я сейчас рассматриваю?" Это взаимодействие между индивидуальным выбором (стратегией) и совокупными результатами (равновесием) естественно будет замечено теми, кто обучен мыслить в контексте теории игр, но другие люди могут не замечать влияния выбора одной и той же стратегии всеми участниками рынка. В контексте накоплений на пенсию это может быть очень дорогостоящей ошибкой.

Avinash Dixit, Restoring Fun to Game Theory, Journal of Economic Education, 2005. Адаптированный перевод

=====

На графике ниже показаны результаты такого же эксперимента проведенного среди читателей Financial Times совместно с Ричардом Талером, профессором поведенческой экономики в Чикагском университете.

{kind=link}

Если вы любите анализировать данные и самостоятельно оценивать отдельные акции и рынки, то эта информация вам определенно понравится и обеспечит вам занятие как минимум на выходные.

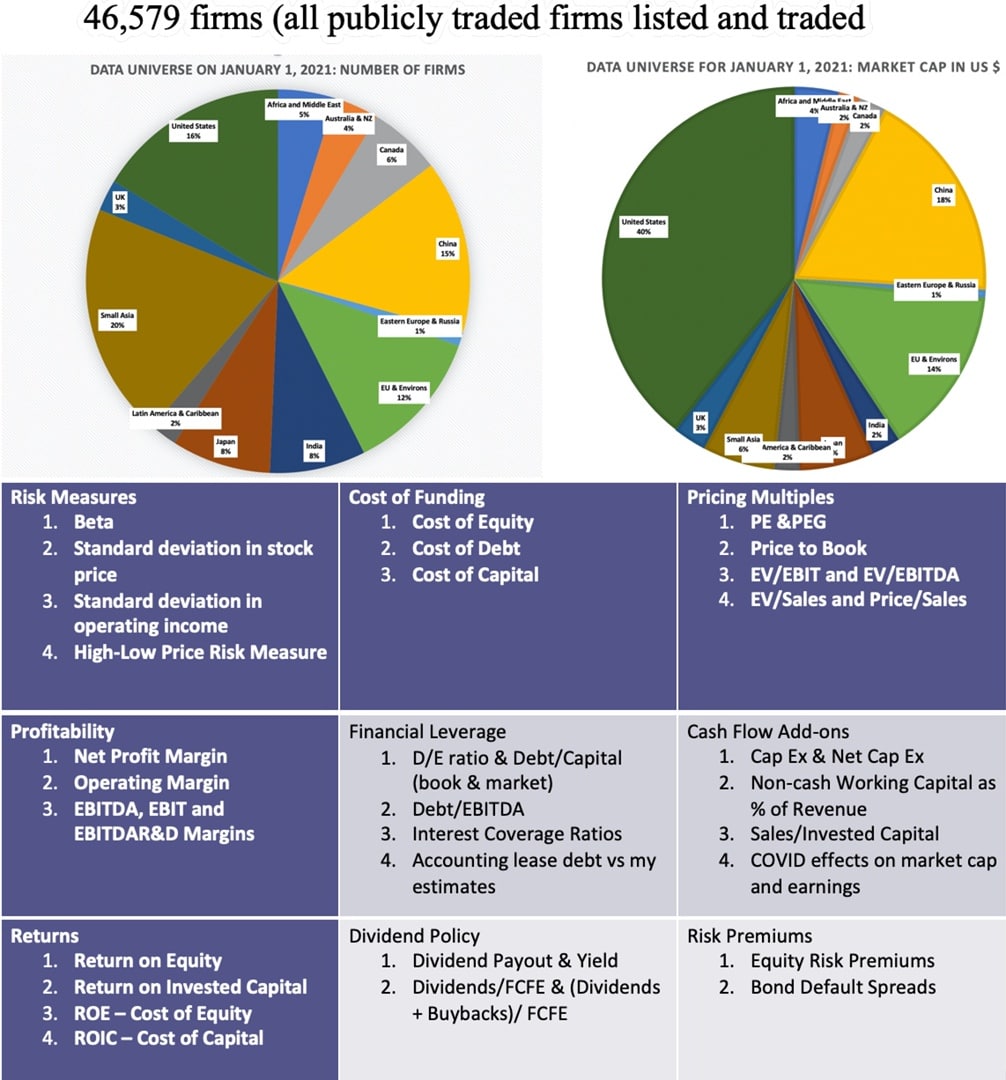

Асват Дамодаран - профессор финансов в Школе бизнеса Стерна при Нью-Йоркском университете (преподает корпоративные финансы и оценку активов) и автор книги "Инвестиционная оценка. Инструменты и методы оценки любых активов" каждый год обновляет свою базу данных о финансовых показателях, агрегированных по отраслям и рынкам (в совокупности на основе информации о 46 579 компаний).

В ней можно найти почти все, что интересует инвестора, желающего самостоятельно отбирать инструменты для инвестиций (прежде всего как источник данных для сравнительного анализа и построения DCF моделей) - от исторической доходности акций и облигаций (по отраслям и рынкам), мультипликаторов (P/E, PEG, P/B пр.), показателей долговой нагрузки, налоговой нагрузки, коэффициентов "бета" и величины премий за риск до дивидендных доходностей и даже эффектов пандемии COVID.

"При оценке компаний я считаю бесценным знать, как выглядит отрасль, и именно поэтому я использую средние отраслевые показатели. Таким образом, наилучшее использование моих данных - это корпоративный финансовый анализ и оценка с учетом показателей в реальном времени."

📙О данных и как их использовать: https://aswathdamodaran.blogspot.com/2021/01/data-update-1-for-2021-data-look-back.html

📘Главная страница: http://people.stern.nyu.edu/adamodar/New_Home_Page/data.html

📗Последние данные: http://people.stern.nyu.edu/adamodar/New_Home_Page/datacurrent.html

📗Исторические данные: http://people.stern.nyu.edu/adamodar/New_Home_Page/dataarchived.html

📗Примеры различных расчетов в Excel и вэбинары: http://people.stern.nyu.edu/adamodar/New_Home_Page/datatools.html#tools

Асват Дамодаран - профессор финансов в Школе бизнеса Стерна при Нью-Йоркском университете (преподает корпоративные финансы и оценку активов) и автор книги "Инвестиционная оценка. Инструменты и методы оценки любых активов" каждый год обновляет свою базу данных о финансовых показателях, агрегированных по отраслям и рынкам (в совокупности на основе информации о 46 579 компаний).

В ней можно найти почти все, что интересует инвестора, желающего самостоятельно отбирать инструменты для инвестиций (прежде всего как источник данных для сравнительного анализа и построения DCF моделей) - от исторической доходности акций и облигаций (по отраслям и рынкам), мультипликаторов (P/E, PEG, P/B пр.), показателей долговой нагрузки, налоговой нагрузки, коэффициентов "бета" и величины премий за риск до дивидендных доходностей и даже эффектов пандемии COVID.

"При оценке компаний я считаю бесценным знать, как выглядит отрасль, и именно поэтому я использую средние отраслевые показатели. Таким образом, наилучшее использование моих данных - это корпоративный финансовый анализ и оценка с учетом показателей в реальном времени."

📙О данных и как их использовать: https://aswathdamodaran.blogspot.com/2021/01/data-update-1-for-2021-data-look-back.html

📘Главная страница: http://people.stern.nyu.edu/adamodar/New_Home_Page/data.html

📗Последние данные: http://people.stern.nyu.edu/adamodar/New_Home_Page/datacurrent.html

📗Исторические данные: http://people.stern.nyu.edu/adamodar/New_Home_Page/dataarchived.html

📗Примеры различных расчетов в Excel и вэбинары: http://people.stern.nyu.edu/adamodar/New_Home_Page/datatools.html#tools

{kind=link}

Джон Мейнард Кейнс (1883-1946) не только экономист и один из основателей макроэкономики, но и довольно успешный инвестор и управляющий инвестиционными фондами.

Кейнс управлял инвестициями одного из самых известных академических учреждений в мире - Королевского колледжа (King's college) Кембриджского университета. Под его руководством активная составляющая этого портфеля превосходила британский фондовый индекс в среднем на 8% в год в течение четверти века (см. на графике ниже).

Он также управлял институциональными фондами Национального общества взаимного страхования жизни (Mutual Life Assurance Society - он был его председателем с 1921 по 1938 год), Региональной страховой компанией (Provincial Insurance Company - где он был директором с 1923 года до своей смерти) и личными средствами для себя, друзей и коллег.

🔹 Подробнее про путь Кейнса как инвестора мы писали в этой статье.

🔹 А эта статья на английском языке дает детальный анализ инвестиций и инвестиционной философии Кейнса.

#доходъисториярынков

Кейнс управлял инвестициями одного из самых известных академических учреждений в мире - Королевского колледжа (King's college) Кембриджского университета. Под его руководством активная составляющая этого портфеля превосходила британский фондовый индекс в среднем на 8% в год в течение четверти века (см. на графике ниже).

Он также управлял институциональными фондами Национального общества взаимного страхования жизни (Mutual Life Assurance Society - он был его председателем с 1921 по 1938 год), Региональной страховой компанией (Provincial Insurance Company - где он был директором с 1923 года до своей смерти) и личными средствами для себя, друзей и коллег.

🔹 Подробнее про путь Кейнса как инвестора мы писали в этой статье.

🔹 А эта статья на английском языке дает детальный анализ инвестиций и инвестиционной философии Кейнса.

#доходъисториярынков

{kind=link}

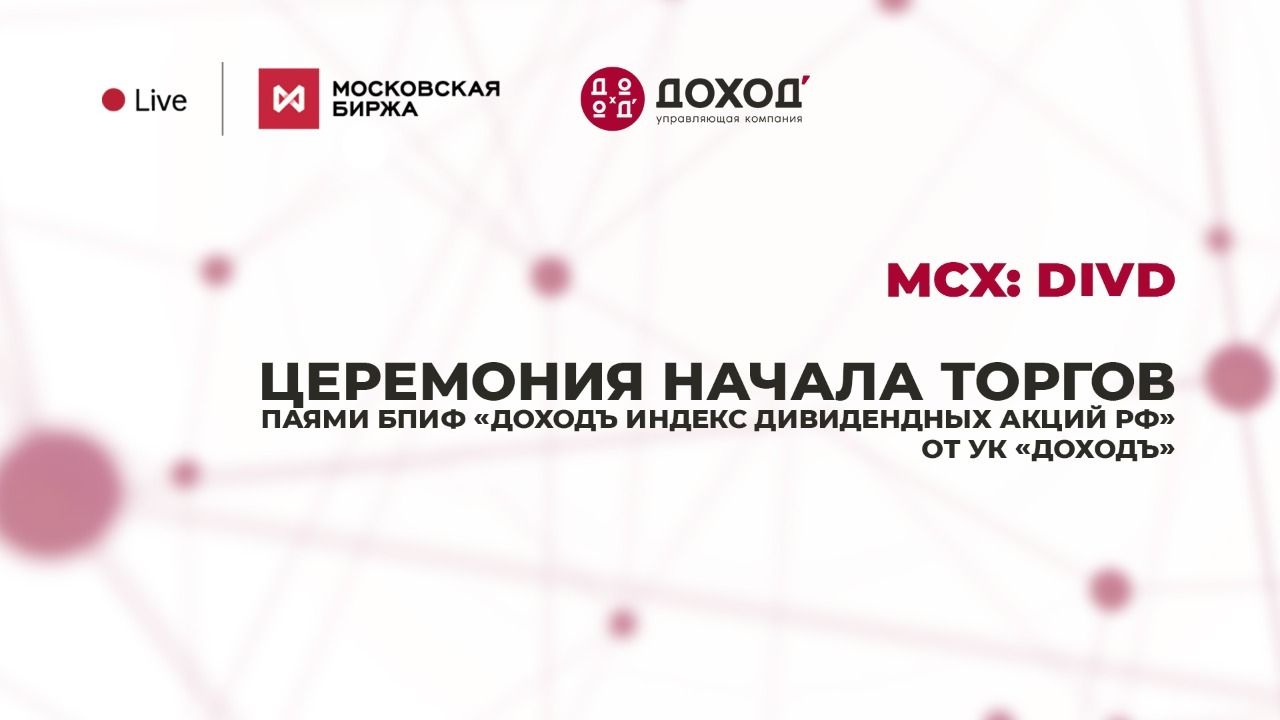

IRDIV – ДОХОДЪ ИНДЕКС ДИВИДЕНДНЫХ АКЦИЙ РФ

Представляем первый российский дивидендный индекс – ДОХОДЪ Индекс дивидендных акций РФ (код в терминалах: IRDIV и IRDIVTR). Он формируется УК ДОХОДЪ и рассчитывается Московской Биржей на ежедневной основе.

Его основная идея в том, чтобы обеспечить более надежную основу долгосрочного роста капитала (более высокие дивиденды и их реинвестирование) при сохранении потенциала широкого рынка акций с аналогичным или более низким уровнем риска.

👉Вот его базовые параметры:

🔹 Основа индекса – акции, входящие в Индекс Широкого рынка МосБиржи. Исключаются акции с недостаточной ликвидностью, free-float и в случае невозможности расчета хотя бы одного из факторов отбора.

🔹 В индекс включаются 50% лучших акций по сумме факторов "Дивидендная доходность", "Стабильность дивидендов (индекс DSI)" и "Качество эмитента". При их расчете используются исторические данные – нет субъективных оценок.

🔹 Благодаря более высоким дивидендным выплатам, их стабильности и качеству бизнес-моделей компаний, акции которых входят в индекс, потенциально он может показывать лучшее соотношение риска и доходности по сравнению с широким рынком (индексом МосБиржи). Среднегодовая доходность индекса с 2007 года (начало расчета) составляет 14.69% против 8.98% у широкого рынка акций (включая дивиденды).

🔹 Текущая дивидендная доходность индекса - 7.36% (индекса МосБиржи - 5.59%).

🔹 Рыночный портфель индекса взвешен по капитализации эмитентов с учетом free-float и, поэтому обладает широкой диверсификацией и ликвидностью для инвестиций любого объема. Ограничение на максимальный вес акций одного эмитента при ребалансировке – 8%. Минимальное число акций – 15.

🔹 Ребалансировка индекса осуществляется два раза в год, в марте и сентябре.

🔹 Рассчитываются ценовой индекс (без учета выплаченных дивидендов - IRDIV) и Индекс полной доходности (с учетом выплаченных дивидендов и их реинвестирования -IRDIVTR).

🔹 Значения Индекса рассчитываются по методу модифицированной рыночной капитализации (modified market capitalization) - веса акций устанавливаются на каждую дату ребалансировки, между датами ребалансировок индекс и веса изменяются в соответствии с изменениями цен каждой акции.

👉Баланс между высокими дивидендами и ростом капитала

Максимизация дивидендной доходности, как правило, сопровождается относительно низким ростом капитала (цены акций без учета дивидендов). Нашей задачей при построении этого индекса было установление разумного баланса между высокой дивидендной доходностью индекса и возможностями роста капитала сопоставимого с широким рынком акций при том, что он должен включать бумаги действительно дивидендных компаний.

Мы писали об этом здесь: https://yangx.top/dohod/10024

👉Описание факторов отбора акций

🔸 Дивидендная доходность (Yield) – средняя дивидендная доходность акции за 7 завершенных лет.

🔸 Стабильность дивидендов (DSI) – используется индекс стабильности дивидендов. Методику его расчета см. здесь.

🔸 Качество (Quality) - показатель качества эмитента используется для оценки стабильности его бизнес модели и, как следствие, подтверждения возможности стабильно выплачивать дивиденды в будущем.

Технические детали см. в Методике расчета индекса.

👉Применение

Индекс IRDIV может служить бенчмарком для активных дивидендных стратегий в российских акциях.

На его основе мы запускаем биржевой инвестиционный фонд «БПИФ ДОХОДЪ Индекс дивидендных акций РФ», код на бирже – DIVD. Он будет торговаться на Московской бирже в листинге первого уровня. Ориентировочная дата начала торгов – 19 января.

=======

Больше информации ищите на странице индекса на нашем сайте.

Представляем первый российский дивидендный индекс – ДОХОДЪ Индекс дивидендных акций РФ (код в терминалах: IRDIV и IRDIVTR). Он формируется УК ДОХОДЪ и рассчитывается Московской Биржей на ежедневной основе.

Его основная идея в том, чтобы обеспечить более надежную основу долгосрочного роста капитала (более высокие дивиденды и их реинвестирование) при сохранении потенциала широкого рынка акций с аналогичным или более низким уровнем риска.

👉Вот его базовые параметры:

🔹 Основа индекса – акции, входящие в Индекс Широкого рынка МосБиржи. Исключаются акции с недостаточной ликвидностью, free-float и в случае невозможности расчета хотя бы одного из факторов отбора.

🔹 В индекс включаются 50% лучших акций по сумме факторов "Дивидендная доходность", "Стабильность дивидендов (индекс DSI)" и "Качество эмитента". При их расчете используются исторические данные – нет субъективных оценок.

🔹 Благодаря более высоким дивидендным выплатам, их стабильности и качеству бизнес-моделей компаний, акции которых входят в индекс, потенциально он может показывать лучшее соотношение риска и доходности по сравнению с широким рынком (индексом МосБиржи). Среднегодовая доходность индекса с 2007 года (начало расчета) составляет 14.69% против 8.98% у широкого рынка акций (включая дивиденды).

🔹 Текущая дивидендная доходность индекса - 7.36% (индекса МосБиржи - 5.59%).

🔹 Рыночный портфель индекса взвешен по капитализации эмитентов с учетом free-float и, поэтому обладает широкой диверсификацией и ликвидностью для инвестиций любого объема. Ограничение на максимальный вес акций одного эмитента при ребалансировке – 8%. Минимальное число акций – 15.

🔹 Ребалансировка индекса осуществляется два раза в год, в марте и сентябре.

🔹 Рассчитываются ценовой индекс (без учета выплаченных дивидендов - IRDIV) и Индекс полной доходности (с учетом выплаченных дивидендов и их реинвестирования -IRDIVTR).

🔹 Значения Индекса рассчитываются по методу модифицированной рыночной капитализации (modified market capitalization) - веса акций устанавливаются на каждую дату ребалансировки, между датами ребалансировок индекс и веса изменяются в соответствии с изменениями цен каждой акции.

👉Баланс между высокими дивидендами и ростом капитала

Максимизация дивидендной доходности, как правило, сопровождается относительно низким ростом капитала (цены акций без учета дивидендов). Нашей задачей при построении этого индекса было установление разумного баланса между высокой дивидендной доходностью индекса и возможностями роста капитала сопоставимого с широким рынком акций при том, что он должен включать бумаги действительно дивидендных компаний.

Мы писали об этом здесь: https://yangx.top/dohod/10024

👉Описание факторов отбора акций

🔸 Дивидендная доходность (Yield) – средняя дивидендная доходность акции за 7 завершенных лет.

🔸 Стабильность дивидендов (DSI) – используется индекс стабильности дивидендов. Методику его расчета см. здесь.

🔸 Качество (Quality) - показатель качества эмитента используется для оценки стабильности его бизнес модели и, как следствие, подтверждения возможности стабильно выплачивать дивиденды в будущем.

Технические детали см. в Методике расчета индекса.

👉Применение

Индекс IRDIV может служить бенчмарком для активных дивидендных стратегий в российских акциях.

На его основе мы запускаем биржевой инвестиционный фонд «БПИФ ДОХОДЪ Индекс дивидендных акций РФ», код на бирже – DIVD. Он будет торговаться на Московской бирже в листинге первого уровня. Ориентировочная дата начала торгов – 19 января.

=======

Больше информации ищите на странице индекса на нашем сайте.

Яндекс Дзен

IRDIV - ДОХОДЪ Индекс дивидендных акций РФ

Представляем первый российский дивидендный индекс – ДОХОДЪ Индекс дивидендных акций РФ (код в терминалах: IRDIV и IRDIVTR). Он формируется УК ДОХОДЪ и рассчитывается Московской Биржей на ежедневной основе.

{kind=link}

ВЫБИРАЙТЕ, НА ЧЕМ ФОКУСИРОВАТЬСЯ

и будьте готовы к последствиям

Если вы инвестируете в акции и ожидаете доходность, существенно превосходящую инфляцию, то должны быть готовы брать на себя определенные риски. Если вы торгуете внутри дня или часто совершаете сделки с целью нахождения моментов покупки/продажи, будьте готовы к особенно повышенной изменчивости ваших результатов. В такой стратегии нет ничего плохого, если она правильно организована, оценена с точки зрения рисков и ваш капитал достаточен для их покрытия без потери эмоционального комфорта.

Если ваш инвестиционный горизонт оценивается десятилетиями, вам не нужно волноваться о любых текущих движениях цен ваших активов. При всей сложности механизма подбора портфелей, подходящих под ваш индивидуальный инвестиционный профиль с акциями и облигациями, валютными активами, золотом, недвижимостью и трендовыми стратегиями, почти все они приносят примерно одинаковый результат в долгосрочном периоде.

Комфортный сон тоже важен, поэтому формируйте портфели так, чтобы они не давили на вас эмоционально.

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным.

Разбейте ваши инвестиции на портфели по горизонтам планирования, сформируйте их эмоционально правильно, улучшайте их через диверсификацию по активам и валютам и смотрите на них с учетом перспективы.

и будьте готовы к последствиям

Если вы инвестируете в акции и ожидаете доходность, существенно превосходящую инфляцию, то должны быть готовы брать на себя определенные риски. Если вы торгуете внутри дня или часто совершаете сделки с целью нахождения моментов покупки/продажи, будьте готовы к особенно повышенной изменчивости ваших результатов. В такой стратегии нет ничего плохого, если она правильно организована, оценена с точки зрения рисков и ваш капитал достаточен для их покрытия без потери эмоционального комфорта.

Если ваш инвестиционный горизонт оценивается десятилетиями, вам не нужно волноваться о любых текущих движениях цен ваших активов. При всей сложности механизма подбора портфелей, подходящих под ваш индивидуальный инвестиционный профиль с акциями и облигациями, валютными активами, золотом, недвижимостью и трендовыми стратегиями, почти все они приносят примерно одинаковый результат в долгосрочном периоде.

Комфортный сон тоже важен, поэтому формируйте портфели так, чтобы они не давили на вас эмоционально.

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным.

Разбейте ваши инвестиции на портфели по горизонтам планирования, сформируйте их эмоционально правильно, улучшайте их через диверсификацию по активам и валютам и смотрите на них с учетом перспективы.

{kind=link}

Влияние макроэкономических факторов на наши мнения относительно российских акций в стратегии на 2021 год.

Полная версия стратегии с мнениями по отдельным бумагам и готовыми портфелями (необходима регистрация): https://www.dohod.ru/analytic/research/strategy/strategiya-na-rossijskom-ryinke-akczij.-2021-god

Простая визуализация стратегии: https://yangx.top/dohod/10556

Полная версия стратегии с мнениями по отдельным бумагам и готовыми портфелями (необходима регистрация): https://www.dohod.ru/analytic/research/strategy/strategiya-na-rossijskom-ryinke-akczij.-2021-god

Простая визуализация стратегии: https://yangx.top/dohod/10556

{kind=link}

События недели

18.01.2021, понедельник

🇺🇸 Национальный выходной. Закрыты NYSE, NASDAQ

🇨🇳 ВВП (4кв), розничные продажи, промышленное производство, декабрь

19.01.2021, вторник

🏗 Эталон - операционные результаты за 4 кв 2020

🇩🇪 Индекс потребительских цен, декабрь

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условий ZEW, январь

20.01.2021, среда

🛒 Детский мир - операционные результаты за 4 кв 2020

🇨🇳 Ключевая ставка НБК

🇬🇧 Индекс потребительских цен, Базовый ИПЦ, декабрь

🇪🇺 Индекс потребительских цен, Базовый ИПЦ, декабрь

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

21.01.2021, четверг

💎 Алроса - операционные результаты за 4 кв 2020

🇯🇵 Заседание банка Японии

🇪🇺 Заседание ЕЦБ

🇺🇸 Первичные обращения за пособиями по безработице за неделю

22.01.2021, пятница

🛒 X5 Retail - операционные результаты за 4 кв 2020

🏭 НЛМК - операционные результаты за 4 кв 2020

🇯🇵 Индекс потребительских цен, Базовый ИПЦ, декабрь

🇬🇧 Розничные продажи, декабрь

🇩🇪 Индекс деловой активности в промышленности и сфере услуг, предв., январь

🇪🇺 Индекс деловой активности в промышленности и сфере услуг, предв., январь

🇬🇧 Индекс деловой активности в промышленности и сфере услуг, предв., январь

18.01.2021, понедельник

🇺🇸 Национальный выходной. Закрыты NYSE, NASDAQ

🇨🇳 ВВП (4кв), розничные продажи, промышленное производство, декабрь

19.01.2021, вторник

🏗 Эталон - операционные результаты за 4 кв 2020

🇩🇪 Индекс потребительских цен, декабрь

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условий ZEW, январь

20.01.2021, среда

🛒 Детский мир - операционные результаты за 4 кв 2020

🇨🇳 Ключевая ставка НБК

🇬🇧 Индекс потребительских цен, Базовый ИПЦ, декабрь

🇪🇺 Индекс потребительских цен, Базовый ИПЦ, декабрь

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

21.01.2021, четверг

💎 Алроса - операционные результаты за 4 кв 2020

🇯🇵 Заседание банка Японии

🇪🇺 Заседание ЕЦБ

🇺🇸 Первичные обращения за пособиями по безработице за неделю

22.01.2021, пятница

🛒 X5 Retail - операционные результаты за 4 кв 2020

🏭 НЛМК - операционные результаты за 4 кв 2020

🇯🇵 Индекс потребительских цен, Базовый ИПЦ, декабрь

🇬🇧 Розничные продажи, декабрь

🇩🇪 Индекс деловой активности в промышленности и сфере услуг, предв., январь

🇪🇺 Индекс деловой активности в промышленности и сфере услуг, предв., январь

🇬🇧 Индекс деловой активности в промышленности и сфере услуг, предв., январь

🇺🇸 Индекс S&P 500 за неделю упал на 1,5%

📈 Лучше всех выглядит Eli Lilly. Акции производителя лекарств прибавили 14,6% по итогам недели на фоне положительных результатов клинических исследований экспериментального препарата от болезни Альцгеймера, известного как "Донанемаб".

📈 Intel также в лидерах роста. Позитивная динамика в акциях обусловлена кадровыми перестановками в компании. Генеральный директор Intel Боб Свон сообщил, что уходит в отставку с 15 февраля, и его место займет генеральный директор VMWare Пэт Гелсингер.

📉 Платежные системы Visa и Mastercard в аутсайдерах. На прошлой неделе Visa отказалась от запланированного приобретения финтех-стартапа Plaid за $5,3 млрд на фоне антимонопольного иска Минюста США, оспаривающего сделку. Департамент утверждал, что это приобретение позволит Visa незаконно сохранить монополию на рынке онлайн-дебетовых карт.

📈 Лучше всех выглядит Eli Lilly. Акции производителя лекарств прибавили 14,6% по итогам недели на фоне положительных результатов клинических исследований экспериментального препарата от болезни Альцгеймера, известного как "Донанемаб".

📈 Intel также в лидерах роста. Позитивная динамика в акциях обусловлена кадровыми перестановками в компании. Генеральный директор Intel Боб Свон сообщил, что уходит в отставку с 15 февраля, и его место займет генеральный директор VMWare Пэт Гелсингер.

📉 Платежные системы Visa и Mastercard в аутсайдерах. На прошлой неделе Visa отказалась от запланированного приобретения финтех-стартапа Plaid за $5,3 млрд на фоне антимонопольного иска Минюста США, оспаривающего сделку. Департамент утверждал, что это приобретение позволит Visa незаконно сохранить монополию на рынке онлайн-дебетовых карт.

{kind=link}

Forwarded from InvestFunds | ПИФы

📊19 января на Московской бирже начались торги паями БПИФ рыночных финансовых инструментов "ДОХОДЪ Индекс дивидендных акций РФ" от УК "ДОХОДЪ".

Церемония начала торгов первым биржевым фондом УК "ДОХОДЪ"

19 января 2021 года на Московской бирже состоится онлайн-церемония, посвященная началу торгов паями биржевого паевого инвестиционного фонда БПИФ ДОХОДЪ Индекс дивидендных акций РФ под управлением УК "ДОХОДЪ". В мероприятии принимают участие:

Борис Блохин, директор департамента рынка акций Московской биржи;

Ольга Дуденкова, заместитель генерального директора УК "ДОХОДЪ";

Илья Тесюль, директор по развитию УК "ДОХОДЪ";

Всеволод Лобов, директор по инвестициям УК "ДОХОДЪ".

Начало мероприятия – в 11.00 мск.

https://www.moex.com/msn/ceremonies

19 января 2021 года на Московской бирже состоится онлайн-церемония, посвященная началу торгов паями биржевого паевого инвестиционного фонда БПИФ ДОХОДЪ Индекс дивидендных акций РФ под управлением УК "ДОХОДЪ". В мероприятии принимают участие:

Борис Блохин, директор департамента рынка акций Московской биржи;

Ольга Дуденкова, заместитель генерального директора УК "ДОХОДЪ";

Илья Тесюль, директор по развитию УК "ДОХОДЪ";

Всеволод Лобов, директор по инвестициям УК "ДОХОДЪ".

Начало мероприятия – в 11.00 мск.

https://www.moex.com/msn/ceremonies

{kind=link}