Forwarded from MarketTwits

Forwarded from MarketTwits

❗️#GMKN #мнение #RUAL

После отмены американских санкций против Русала, условия, предписанные Олегу Дерипаске, стали облегчением Потанина в планировании и реализации стратегии развития ГМК.

Жизнь Потанина в Норникеле теперь будет гораздо легче. Санкции в отношении Русала положили конец войне между Потаниным и Дерипаской

Дерипаска сократил свою долю в Русале и, в соответствии с договоренностями с Минфином США, больше не имеет права назначать членов совета директоров компании. Это означает, что, хотя Русал по-прежнему владеет примерно 28% в Норникеле, давление на Потанина ослабнет.

- BCS Global Markets

Теоретически отмена санкций может открыть Потанину возможность для покупки доли Русала в Норникеле. Последняя из попыток, когда за бумаги предлагалось $12.8 млрд, была в 2011 году. Все они отвергались подконтрольным Дерипаске советом директоров Русала, хотя миноритарные инвесторы алюминиевой компании — Вексельберг и Михаил Прохоров — поддерживали продажу.

Ослабление Дерипаски дает Потанину возможности для выкупа доли Русала в Норникеле, однако в конечном итоге он может предпочесть выжидательную позицию и плавно наращивать свой 34%-ый пакет на рынке,

- Альфа-Банк

После отмены американских санкций против Русала, условия, предписанные Олегу Дерипаске, стали облегчением Потанина в планировании и реализации стратегии развития ГМК.

Жизнь Потанина в Норникеле теперь будет гораздо легче. Санкции в отношении Русала положили конец войне между Потаниным и Дерипаской

Дерипаска сократил свою долю в Русале и, в соответствии с договоренностями с Минфином США, больше не имеет права назначать членов совета директоров компании. Это означает, что, хотя Русал по-прежнему владеет примерно 28% в Норникеле, давление на Потанина ослабнет.

- BCS Global Markets

Теоретически отмена санкций может открыть Потанину возможность для покупки доли Русала в Норникеле. Последняя из попыток, когда за бумаги предлагалось $12.8 млрд, была в 2011 году. Все они отвергались подконтрольным Дерипаске советом директоров Русала, хотя миноритарные инвесторы алюминиевой компании — Вексельберг и Михаил Прохоров — поддерживали продажу.

Ослабление Дерипаски дает Потанину возможности для выкупа доли Русала в Норникеле, однако в конечном итоге он может предпочесть выжидательную позицию и плавно наращивать свой 34%-ый пакет на рынке,

- Альфа-Банк

Forwarded from MarketTwits

#slav #рсбу #отчетностирф

Чистая прибыль «Славнефти» по РСБУ снизилась в 2018 году на 22,5% по сравнению с показателем предшествующего года и составила 3,707 млрд рублей, - компания

Выручка за отчетный период увеличилась на 10,8% и составила 19,432 млрд рублей.

Себестоимость продаж при этом выросла на 8,6% — до 15,824 млрд рублей.

Прибыль компании до налогообложения составила по итогам года 4,221 против 5,123 млрд рублей годом ранее (снижение на 17,6%).

Славнефть - совместное предприятие Роснефти #ROSN и Газпром нефти #SIBN

Чистая прибыль «Славнефти» по РСБУ снизилась в 2018 году на 22,5% по сравнению с показателем предшествующего года и составила 3,707 млрд рублей, - компания

Выручка за отчетный период увеличилась на 10,8% и составила 19,432 млрд рублей.

Себестоимость продаж при этом выросла на 8,6% — до 15,824 млрд рублей.

Прибыль компании до налогообложения составила по итогам года 4,221 против 5,123 млрд рублей годом ранее (снижение на 17,6%).

Славнефть - совместное предприятие Роснефти #ROSN и Газпром нефти #SIBN

Forwarded from DisclosureBot

16:59: ПАО "Химпром"

Решения совета директоров (наблюдательного совета)

"micex" (зависимая)

"divi" (зависимая)

Контекст:

1. - 0,154 рубля на одну привилегированную акцию типа а.

2. - 0,154 рубля на одну обыкновенную акцию.

3. всего направить на выплату дивидендов 141 452 943 рубля 63 копейки.

Помогло заработать? - /wearerich

Решения совета директоров (наблюдательного совета)

"micex" (зависимая)

"divi" (зависимая)

Контекст:

1. - 0,154 рубля на одну привилегированную акцию типа а.

2. - 0,154 рубля на одну обыкновенную акцию.

3. всего направить на выплату дивидендов 141 452 943 рубля 63 копейки.

Помогло заработать? - /wearerich

Количество частных инвесторов на Мосбирже достигло 2 000 000 человек

Всего за 2018 год на биржевой рынок пришло свыше 700 тысяч новых российских граждан.

Cущественную долю зарегистрированных на Мосбирже счетов физических лиц составляют индивидуальные инвестиционные счета (ИИС) - по состоянию на 31 января их количество составило 636,6 тысячи счетов.

Лидерами по открытию брокерских счетов частных инвесторов на российском фондовом рынке в 2018 году стали "Тинькофф банк" (285,8 тысячи), Сбербанк (284,3 тысячи), БКС (61,4 тысячи), "ФК Открытие" (60 тысяч) и ВТБ (46,1 тысячи).

Физические лица активно торгуют на биржевых рынках. В 2018 году доля физлиц в объеме торгов акциями составила 35%, на рынке облигаций – 7%, на срочном рынке – 43%. Частные инвесторы – активные участники размещений облигаций – в 2018 году они выкупили новых корпоративных облигаций на 251 миллиард рублей (свыше 10,9% от всего объема) и государственных облигаций на 74,2 миллиарда рублей (7,2% всего объема)"

Росту интереса российских частных инвесторов к инвестиционным услугам способствуют действующие налоговые льготы, а также развитие цифровых технологий и сервисы удаленной идентификации, предоставляющие возможность открыть брокерский счет, не выходя из дома.

- Мосбиржа

Всего за 2018 год на биржевой рынок пришло свыше 700 тысяч новых российских граждан.

Cущественную долю зарегистрированных на Мосбирже счетов физических лиц составляют индивидуальные инвестиционные счета (ИИС) - по состоянию на 31 января их количество составило 636,6 тысячи счетов.

Лидерами по открытию брокерских счетов частных инвесторов на российском фондовом рынке в 2018 году стали "Тинькофф банк" (285,8 тысячи), Сбербанк (284,3 тысячи), БКС (61,4 тысячи), "ФК Открытие" (60 тысяч) и ВТБ (46,1 тысячи).

Физические лица активно торгуют на биржевых рынках. В 2018 году доля физлиц в объеме торгов акциями составила 35%, на рынке облигаций – 7%, на срочном рынке – 43%. Частные инвесторы – активные участники размещений облигаций – в 2018 году они выкупили новых корпоративных облигаций на 251 миллиард рублей (свыше 10,9% от всего объема) и государственных облигаций на 74,2 миллиарда рублей (7,2% всего объема)"

Росту интереса российских частных инвесторов к инвестиционным услугам способствуют действующие налоговые льготы, а также развитие цифровых технологий и сервисы удаленной идентификации, предоставляющие возможность открыть брокерский счет, не выходя из дома.

- Мосбиржа

Forwarded from MarketTwits

#FIVE #бонды

X5 Retail Group объявила о размещении рублевых облигаций серии 001P-04 на сумму 5 млрд рублей.

Ставка купона по облигациям с офертой через 2,5 года установлена в размере 8,5% годовых.

Организаторы: BCS Global Markets, «БК Регион», Московский кредитный банк, Газпромбанк и Райффайзенбанк. Финансовым агентом по размещению является Райффайзенбанк.

Компания планирует использовать денежные средства, привлеченные в процессе эмиссии, на финансирование текущих расходов, в том числе рефинансирование ссудной задолженности в целях улучшения структуры текущего кредитного портфеля.

X5 Retail Group объявила о размещении рублевых облигаций серии 001P-04 на сумму 5 млрд рублей.

Ставка купона по облигациям с офертой через 2,5 года установлена в размере 8,5% годовых.

Организаторы: BCS Global Markets, «БК Регион», Московский кредитный банк, Газпромбанк и Райффайзенбанк. Финансовым агентом по размещению является Райффайзенбанк.

Компания планирует использовать денежные средства, привлеченные в процессе эмиссии, на финансирование текущих расходов, в том числе рефинансирование ссудной задолженности в целях улучшения структуры текущего кредитного портфеля.

Forwarded from DisclosureBot

19:17: ПАО "Северсталь"

Решения совета директоров (наблюдательного совета)

"micex" (зависимая)

"divi" (зависимая)

Контекст:

1. утвердить рекомендации годовому общему собранию акционеров пао «северсталь» о выплате (объявлении) дивидендов по результатам 2018 года в размере 32 рубля 08 копеек на одну обыкновенную именную акцию. форма выплаты дивидендов: денежные средства. выплата дивидендов в денежной форме осуществляется в безналичном порядке обществом. предложить 18 июня 2019 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов по результатам 2018 года.

Помогло заработать? - /wearerich

Решения совета директоров (наблюдательного совета)

"micex" (зависимая)

"divi" (зависимая)

Контекст:

1. утвердить рекомендации годовому общему собранию акционеров пао «северсталь» о выплате (объявлении) дивидендов по результатам 2018 года в размере 32 рубля 08 копеек на одну обыкновенную именную акцию. форма выплаты дивидендов: денежные средства. выплата дивидендов в денежной форме осуществляется в безналичном порядке обществом. предложить 18 июня 2019 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов по результатам 2018 года.

Помогло заработать? - /wearerich

Forwarded from Finigram

Пока Россия и США все больше отдаляются друг от друга, Санкт-Петербургская биржа, кажется, идет против всеобщего тренда. На прошлой неделе она дала возможность инвесторам покупать еще около сотни американских акций в дополнение к тем почти 500, что можно было приобрести на этой площадке.

Что добавилось? Например, акции бургерных Shake Shack, производителя курток Columbia, онлайн-рынка Etsy, отелей Hyatt, казино Las Vegas Sands и канала AMC Networks, который транслировал легендарный сериал «Во все тяжкие». Правда, ни одной «конопляной акции», несмотря на бум инвестиций в эту отрасль, среди 100 новых бумаг нет.

Что добавилось? Например, акции бургерных Shake Shack, производителя курток Columbia, онлайн-рынка Etsy, отелей Hyatt, казино Las Vegas Sands и канала AMC Networks, который транслировал легендарный сериал «Во все тяжкие». Правда, ни одной «конопляной акции», несмотря на бум инвестиций в эту отрасль, среди 100 новых бумаг нет.

Forwarded from MarketTwits

❗️#UWGN

Ростех закрыл сделку по покупке у группы ИСТ 9,33% акций Объединенной вагонной компании (ОВК)

Акции предприятия получила корпорация «Уралвагонзавод», входящая в Ростех.

Условия сделки являются конфиденциальными. Ростех не стал комментировать дальнейшие планы по увеличению пакета в ОВК.

Ростех закрыл сделку по покупке у группы ИСТ 9,33% акций Объединенной вагонной компании (ОВК)

Акции предприятия получила корпорация «Уралвагонзавод», входящая в Ростех.

Условия сделки являются конфиденциальными. Ростех не стал комментировать дальнейшие планы по увеличению пакета в ОВК.

Forwarded from bitkogan

Очень четкая и конкретная статья. Основная мысль: с четвёртого квартала 2020 года Штаты будут экспортировать больше нефти, чем покупать.

И совсем не удивительно, что под флагом спасения демократии и свободы РФ отжимается с нефтяного (и газового) рынка Европы. Мировое потребление нефти растет. Но не такими темпами, как производство и экспорт из США.

Что произойдёт, когда Америка будет производить и экспортировать еще 2-3 дополнительных миллиона баррелей? ОПЕК во имя стабилизации цен еще сократит производство и экспорт? От каких еще рынков откажутся?

Вам не кажется все происходящее одной большой игрой в кошки-мышки?

Как хорошо известно, ОПЕК - организация более чем аморфная и раздираемая противоречиями. Чтобы убедить, к примеру, саудитов дополнительно сократить производство и экспорт, Америке необходимо найти более чем весомые аргументы - явно не экономического характера.

Еще один крупнейший игрок на этом поле - Россия. Убедить РФ сократить свою долю на рынке можно двумя путями. Либо путем перекрытия любых каналов к новым современным технологиям добычи нефти (что делается уже сегодня). Подразумевая, что текущие месторождения и так скоро (7-8 лет ) иссякнут. Либо пойти интенсивным путем, то есть путем ввода санкций.

Если логика правильна, в какой-то момент ждем зачисления какой-нибудь крупной российской нефтяной компании в разряд «очень плохих парней» со всеми вытекающими.

Для полноты ощущений обязательно должен выйти в прокат леденящий душу боевик, где злодей, разумеется, российский нефтяник, пытается захватить и поработить мир. Бравые и бескорыстные американские парни должны будут встать стеной на защиту демократии и свободы. Часть из этих парней трагически отдаст жизнь в борьбе, вызвав слезу у зрителя.

Но главный герой (кого на этот раз приговорят стать Спасителем человечества?), израненный, но непобеждённый, пробьется сквозь все тернии и .... Покупаем попкорн и нервно сжимаем потными руками подлокотники.

В первой половине ХХ века попытки передела мира заканчивались более чем печально. Уроков человечество, по всей видимости, не извлекло...

Или?

@bitkogan

http://www.profinance.ru/news/2019/01/21/bqjt-opek-pomogaet-amerikanskomu-slantsu-vershit-novuyu-revolyutsiyu.html

И совсем не удивительно, что под флагом спасения демократии и свободы РФ отжимается с нефтяного (и газового) рынка Европы. Мировое потребление нефти растет. Но не такими темпами, как производство и экспорт из США.

Что произойдёт, когда Америка будет производить и экспортировать еще 2-3 дополнительных миллиона баррелей? ОПЕК во имя стабилизации цен еще сократит производство и экспорт? От каких еще рынков откажутся?

Вам не кажется все происходящее одной большой игрой в кошки-мышки?

Как хорошо известно, ОПЕК - организация более чем аморфная и раздираемая противоречиями. Чтобы убедить, к примеру, саудитов дополнительно сократить производство и экспорт, Америке необходимо найти более чем весомые аргументы - явно не экономического характера.

Еще один крупнейший игрок на этом поле - Россия. Убедить РФ сократить свою долю на рынке можно двумя путями. Либо путем перекрытия любых каналов к новым современным технологиям добычи нефти (что делается уже сегодня). Подразумевая, что текущие месторождения и так скоро (7-8 лет ) иссякнут. Либо пойти интенсивным путем, то есть путем ввода санкций.

Если логика правильна, в какой-то момент ждем зачисления какой-нибудь крупной российской нефтяной компании в разряд «очень плохих парней» со всеми вытекающими.

Для полноты ощущений обязательно должен выйти в прокат леденящий душу боевик, где злодей, разумеется, российский нефтяник, пытается захватить и поработить мир. Бравые и бескорыстные американские парни должны будут встать стеной на защиту демократии и свободы. Часть из этих парней трагически отдаст жизнь в борьбе, вызвав слезу у зрителя.

Но главный герой (кого на этот раз приговорят стать Спасителем человечества?), израненный, но непобеждённый, пробьется сквозь все тернии и .... Покупаем попкорн и нервно сжимаем потными руками подлокотники.

В первой половине ХХ века попытки передела мира заканчивались более чем печально. Уроков человечество, по всей видимости, не извлекло...

Или?

@bitkogan

http://www.profinance.ru/news/2019/01/21/bqjt-opek-pomogaet-amerikanskomu-slantsu-vershit-novuyu-revolyutsiyu.html

Форекс на ProFinance.Ru

ОПЕК помогает американскому сланцу вершить новую революцию

В 2020 году Америка станет чистым экспортером нефти, причем не без помощи стран ОПЕК

Суммарный чистый отток инвестиций с развивающихся рынков по итогам 2018 года составил $23 млрд, подсчитали в вашингтонском Institute of International Finance. Большие, чем у Китая, объемы оттока наблюдались только у РФ (минус $67,8 млрд)

Что подразумевается оттоком инвестиций?

Под понятием «вывоз капитала» (отток инвестиций) часто подразумеваются разные вещи

1) Данные об оттоке капитала из России часто не означают вывоза соответсвующих объёмов средств из страны, в том числе нелегальными способами.

Например покупка валюты населением и средства компаний на долларовых счетах в российских банках также включаются в статистические данные о вывозе капитала

2) рост иностранных активов российских компаний — тоже вывоз капитала

3) погашение обязательств российского банковского сектора за рубежом — тоже по факту оттток капитала (отток инвестиций)

Показатель чистого оттока капитала «нельзя отождествлять с незаконным вывозом или «бегством» капитала».

«Любая страна с положительным сальдо текущего счета платежного баланса в открытой экономике вывозит капитал либо через рост государственных валютных резервов, либо через частный сектор. Поэтому отток капитала — это необязательно плохо, а приток капитала — это не всегда хорошо для экономики».

Показатель платежного баланса «сомнительные операции», который учитывает «имеющие признаки фиктивности операции», в 2017 году (последние доступные данные) составил $0,8 млрд. В 2013 году, например, их объем достигал $26,5 млрд.

Что подразумевается оттоком инвестиций?

Под понятием «вывоз капитала» (отток инвестиций) часто подразумеваются разные вещи

1) Данные об оттоке капитала из России часто не означают вывоза соответсвующих объёмов средств из страны, в том числе нелегальными способами.

Например покупка валюты населением и средства компаний на долларовых счетах в российских банках также включаются в статистические данные о вывозе капитала

2) рост иностранных активов российских компаний — тоже вывоз капитала

3) погашение обязательств российского банковского сектора за рубежом — тоже по факту оттток капитала (отток инвестиций)

Показатель чистого оттока капитала «нельзя отождествлять с незаконным вывозом или «бегством» капитала».

«Любая страна с положительным сальдо текущего счета платежного баланса в открытой экономике вывозит капитал либо через рост государственных валютных резервов, либо через частный сектор. Поэтому отток капитала — это необязательно плохо, а приток капитала — это не всегда хорошо для экономики».

Показатель платежного баланса «сомнительные операции», который учитывает «имеющие признаки фиктивности операции», в 2017 году (последние доступные данные) составил $0,8 млрд. В 2013 году, например, их объем достигал $26,5 млрд.

Вчера Аэрофлот отчитался по РСБУ.

• У компании в 10 раз упала чистая прибыль г/г.

• Убыток составил $200 млн. Это 11% капитализации.

• Основной причиной падения прибыли компания называет рост расходов на керосин. (+47,7% г/г).

• Компания может отказаться от выплаты дивидендов.

• У компании в 10 раз упала чистая прибыль г/г.

• Убыток составил $200 млн. Это 11% капитализации.

• Основной причиной падения прибыли компания называет рост расходов на керосин. (+47,7% г/г).

• Компания может отказаться от выплаты дивидендов.

Forwarded from MarketTwits

🔥#ROSN #мсфо #отчетностирф

ЧИСТАЯ ПРИБЫЛЬ РОСНЕФТИ ПО МСФО В 2018Г ВЫРОСЛА В 2,5 РАЗА ДО 549 МЛРД РУБ.

Рост чистой прибыли помимо увеличения операционной прибыли обусловлен положительным эффектом курсовых разниц, а также признанием единовременного дохода от приобретения доли в СП по разработке месторождений с иностранным партнером и справедливой оценки ранее имевшейся доли в СП.

Чистая прибыль, относящаяся к акционерам компании, в 4 кв. 2018 г. составила 109 млрд руб. (1,6 млрд долл.) по сравнению с 142 млрд руб. (2,3 млрд долл.) в 3 кв. 2018 г. Снижение связано преимущественно с негативной динамикой операционной прибыли (-31,5% к 3 кв. 2018 г.), а также со снижением положительного эффекта курсовых разниц и прочих доходов.

Выручка за 2018 г. увеличилась в 1,4 раза год к году, составив 8 238 млрд руб. (133,7 млрд долл.), что, в первую очередь, обусловлено ростом мировых цен на нефть (+41,2% в руб. и +31,4% в долл. выражении), а также увеличением доходов от совместных российских и международных проектов (+ 44% год к году).

В 4 кв. 2018 г. выручка составила 2 165 млрд руб. (33,1 млрд долл.), сократившись на 5,3% в рублевом выражении по отношению к уровню 3 кв. 2018 г., в результате значительного снижения мировых цен на нефть (-8,0% в руб. и -9,3% в долл. выражении), что было частично скомпенсировано ростом объемов добычи и реализации нефтяного сырья.

Показатель EB1TDA за 2018 г. составил 2 081 млрд руб. (33,1 млрд долл.), что в 1,5 раза превышает уровень 2017 г. Росту показателя способствовало повышение эффективности деятельности, а также благоприятная внешняя конъюнктура рынка и смягчение ограничений в рамках соглашения ОПЕК+.

За 2018 г. рост удельных операционных затрат год к году составил 4,9% (со 185 до 194 руб. на б.н.э.), что значительно ниже темпа промышленной инфляции в РФ (11,9%). Увеличение связано, главным образом, с ростом затрат на ремонт и обслуживание растущего фонда скважин, нефтепромысловые услуги, а также ростом тарифов естественных монополий.

В результате вышеуказанных факторов и проводимых компанией мероприятий маржа EB1TDA по итогам года увеличилась до 25%.

В 4 кв. 2018 г. показатель EB1TDA составил 488 млрд руб. (7,4 млрд долл.). Снижение показателя, в основном, связано с негативным эффектом лага в установлении экспортной пошлины на фоне существенного снижения мировых цен на нефть, а также сезонным ростом затрат.

Удельные операционные затраты в 4 кв. 2018 г. составили 205 руб. на б.н.э. (3,1 долл. на б.н.э.) в сравнении с 193 руб. на б.н.э (2,9 долл. на б.н.э.) в 3 кв. 2018 г. Рост показателя в рублевом выражении связан с увеличением тарифов естественных монополий, ростом затрат на технологический транспорт, а также наращиванием добычи после снятия ограничений ОПЕК +.

Капитальные затраты в 4 кв. 2018 г. составили 257 млрд руб. (3,9 млрд долл.), достигнув по итогам 2018 г. 936 млрд руб. (15,0 млрд долл.). Рост капитальных вложений за 2018 г. относительно аналогичного периода 2017 г. составил порядка 1,5% в руб. выражении. Инвестиции направлены на реализацию высокоэффективных проектов разведки и добычи нефти и газа, продолжение проектов строительства современных установок на НПЗ, развитие собственного сервиса и поддержание действующих активов в рамках утвержденного плана и Стратегии Компании.

Благодаря сильным операционным результатам, выполнению мероприятий по снижению оборотного капитала и благоприятной ценовой конъюнктуре Компания продолжила наращивать свободный денежный поток, который составил 1 133 млрд руб. (17,9 млрд долл.) за 2018 г., что превышает показатель прошлого года более чем в 4 раза.

Снижение свободного денежного потока в 4 кв. 2018 г. до 261 млрд руб. (4,0 млрд долл.), связано со снижением EB1TDA.

В течение года Компания существенно сократила долговую нагрузку: более чем в 2 раза снижен объем краткосрочных обязательств, значение показателя чистый долг / EB1TDA к концу года составило 1.2x в долл. выражении, снизившись на 40%.

ЧИСТАЯ ПРИБЫЛЬ РОСНЕФТИ ПО МСФО В 2018Г ВЫРОСЛА В 2,5 РАЗА ДО 549 МЛРД РУБ.

Рост чистой прибыли помимо увеличения операционной прибыли обусловлен положительным эффектом курсовых разниц, а также признанием единовременного дохода от приобретения доли в СП по разработке месторождений с иностранным партнером и справедливой оценки ранее имевшейся доли в СП.

Чистая прибыль, относящаяся к акционерам компании, в 4 кв. 2018 г. составила 109 млрд руб. (1,6 млрд долл.) по сравнению с 142 млрд руб. (2,3 млрд долл.) в 3 кв. 2018 г. Снижение связано преимущественно с негативной динамикой операционной прибыли (-31,5% к 3 кв. 2018 г.), а также со снижением положительного эффекта курсовых разниц и прочих доходов.

Выручка за 2018 г. увеличилась в 1,4 раза год к году, составив 8 238 млрд руб. (133,7 млрд долл.), что, в первую очередь, обусловлено ростом мировых цен на нефть (+41,2% в руб. и +31,4% в долл. выражении), а также увеличением доходов от совместных российских и международных проектов (+ 44% год к году).

В 4 кв. 2018 г. выручка составила 2 165 млрд руб. (33,1 млрд долл.), сократившись на 5,3% в рублевом выражении по отношению к уровню 3 кв. 2018 г., в результате значительного снижения мировых цен на нефть (-8,0% в руб. и -9,3% в долл. выражении), что было частично скомпенсировано ростом объемов добычи и реализации нефтяного сырья.

Показатель EB1TDA за 2018 г. составил 2 081 млрд руб. (33,1 млрд долл.), что в 1,5 раза превышает уровень 2017 г. Росту показателя способствовало повышение эффективности деятельности, а также благоприятная внешняя конъюнктура рынка и смягчение ограничений в рамках соглашения ОПЕК+.

За 2018 г. рост удельных операционных затрат год к году составил 4,9% (со 185 до 194 руб. на б.н.э.), что значительно ниже темпа промышленной инфляции в РФ (11,9%). Увеличение связано, главным образом, с ростом затрат на ремонт и обслуживание растущего фонда скважин, нефтепромысловые услуги, а также ростом тарифов естественных монополий.

В результате вышеуказанных факторов и проводимых компанией мероприятий маржа EB1TDA по итогам года увеличилась до 25%.

В 4 кв. 2018 г. показатель EB1TDA составил 488 млрд руб. (7,4 млрд долл.). Снижение показателя, в основном, связано с негативным эффектом лага в установлении экспортной пошлины на фоне существенного снижения мировых цен на нефть, а также сезонным ростом затрат.

Удельные операционные затраты в 4 кв. 2018 г. составили 205 руб. на б.н.э. (3,1 долл. на б.н.э.) в сравнении с 193 руб. на б.н.э (2,9 долл. на б.н.э.) в 3 кв. 2018 г. Рост показателя в рублевом выражении связан с увеличением тарифов естественных монополий, ростом затрат на технологический транспорт, а также наращиванием добычи после снятия ограничений ОПЕК +.

Капитальные затраты в 4 кв. 2018 г. составили 257 млрд руб. (3,9 млрд долл.), достигнув по итогам 2018 г. 936 млрд руб. (15,0 млрд долл.). Рост капитальных вложений за 2018 г. относительно аналогичного периода 2017 г. составил порядка 1,5% в руб. выражении. Инвестиции направлены на реализацию высокоэффективных проектов разведки и добычи нефти и газа, продолжение проектов строительства современных установок на НПЗ, развитие собственного сервиса и поддержание действующих активов в рамках утвержденного плана и Стратегии Компании.

Благодаря сильным операционным результатам, выполнению мероприятий по снижению оборотного капитала и благоприятной ценовой конъюнктуре Компания продолжила наращивать свободный денежный поток, который составил 1 133 млрд руб. (17,9 млрд долл.) за 2018 г., что превышает показатель прошлого года более чем в 4 раза.

Снижение свободного денежного потока в 4 кв. 2018 г. до 261 млрд руб. (4,0 млрд долл.), связано со снижением EB1TDA.

В течение года Компания существенно сократила долговую нагрузку: более чем в 2 раза снижен объем краткосрочных обязательств, значение показателя чистый долг / EB1TDA к концу года составило 1.2x в долл. выражении, снизившись на 40%.

Forwarded from bitkogan

Вопрос про надёжные облигации – один из самых популярных от почтеннейшей публики. Все хотят и чтобы эмитент был понадежней с рейтингом не ниже ВВВ ,и чтобы доходность в долларах радовала глаз. Задача не из простых, но, скажу прямо, такие облигации на рынке есть. Сделал две небольших подборки бондов, номинированных в долларах США и евро. Данные по дюрации, доходности и ценах представлены в таблицах.

Школа Мосбиржи "Красный циркуль" составила расписание моих вебинаров на весну 2019 года

Аттракцион дивидендной щедрости - 6 февраля 2019 - https://goo.gl/AJPa3U это бесплатный час, когда я буду отвечать на вопросы участников по дивидендному трейдингу.

Дивидендный трейдинг. Базовый курс - 13 и 20 февраля 2019 - https://goo.gl/V5Qe7u

Начните с буквы "А" - 20 марта 2019 - https://goo.gl/ugQxRc

Дивидендный сезон. Дивидендов хватит на всех - 3 апреля 2019 - https://goo.gl/DHBHTm

Рубежи акционера - 17 апреля 2019 - https://goo.gl/Y1r3Fe

Дивидендный ИИС - 15 мая 2019 -https://goo.gl/NDVZgc6

Аттракцион дивидендной щедрости - 6 февраля 2019 - https://goo.gl/AJPa3U это бесплатный час, когда я буду отвечать на вопросы участников по дивидендному трейдингу.

Дивидендный трейдинг. Базовый курс - 13 и 20 февраля 2019 - https://goo.gl/V5Qe7u

Начните с буквы "А" - 20 марта 2019 - https://goo.gl/ugQxRc

Дивидендный сезон. Дивидендов хватит на всех - 3 апреля 2019 - https://goo.gl/DHBHTm

Рубежи акционера - 17 апреля 2019 - https://goo.gl/Y1r3Fe

Дивидендный ИИС - 15 мая 2019 -https://goo.gl/NDVZgc6

Red-Circule

Аттракцион дивидендной щедрости ответы на все вопросы по дивидендам

Только один час Лариса Морозова будет отвечать на любые вопросы по дивидендам

Forwarded from РынкиДеньгиВласть | РДВ

ММК — hold. Отсутствуют перспективы роста, низкая оценка лишь ограничивает даунсайд.

Самая дешевая бумага из металлургов. Дисконт в 24% по EV/EBITDA ко всему сектору не означает потенциал роста. Зато низкая оценка рынка ограничивает даунсайд - поэтому шортить ММК также нет смысла.

Не видно перспектив развития. По показателю ROIC-WACC компания одна из худших среди металлургов.

• Долгое время этот показатель был отрицательный - компания разрушала капитал, сейчас он 5.3%.

• Тяжким бременем на компании висит Магнитогорск, который требует всё больше социальных и экологических инвестиций.

Фундаментально слабая компания. Рынок ожидает отрицательный прирост EBITDA и выручки в течение ближайших лет, фундаментально это самый слабый металлург.

• У компании самые высокие издержки по сравнению с другими металлургами.

Источник РДВ считает, что падение акций ММК ограничено низкой оценкой, а для апсайда нет триггеров на горизонте.

@AK47pfl

Самая дешевая бумага из металлургов. Дисконт в 24% по EV/EBITDA ко всему сектору не означает потенциал роста. Зато низкая оценка рынка ограничивает даунсайд - поэтому шортить ММК также нет смысла.

Не видно перспектив развития. По показателю ROIC-WACC компания одна из худших среди металлургов.

• Долгое время этот показатель был отрицательный - компания разрушала капитал, сейчас он 5.3%.

• Тяжким бременем на компании висит Магнитогорск, который требует всё больше социальных и экологических инвестиций.

Фундаментально слабая компания. Рынок ожидает отрицательный прирост EBITDA и выручки в течение ближайших лет, фундаментально это самый слабый металлург.

• У компании самые высокие издержки по сравнению с другими металлургами.

Источник РДВ считает, что падение акций ММК ограничено низкой оценкой, а для апсайда нет триггеров на горизонте.

@AK47pfl

Forwarded from MarketTwits

🔥#ROSN #рсбу #отчетностирф

ПРИБЫЛЬ РОСНЕФТИ ПО РСБУ В 2018Г ВЫРОСЛА В 3,3 РАЗА, ДО 460,8 МЛРД РУБ. - ОТЧЕТ

Чистая прибыль "Роснефти" за 2018 год по РСБУ выросла в 3,33 раза – до 460,78 млрд рублей, следует из отчетности компании.

Выручка за январь-декабрь увеличилась в 1,4 раза – до 6,97 трлн рублей.

Прибыль от продаж в отчетном году выросла в 1,7 раза – до 625,7 млрд рублей.

Прибыль до налогообложения выросла в 5 раз – до 433,84 млрд рублей.

ПРИБЫЛЬ РОСНЕФТИ ПО РСБУ В 2018Г ВЫРОСЛА В 3,3 РАЗА, ДО 460,8 МЛРД РУБ. - ОТЧЕТ

Чистая прибыль "Роснефти" за 2018 год по РСБУ выросла в 3,33 раза – до 460,78 млрд рублей, следует из отчетности компании.

Выручка за январь-декабрь увеличилась в 1,4 раза – до 6,97 трлн рублей.

Прибыль от продаж в отчетном году выросла в 1,7 раза – до 625,7 млрд рублей.

Прибыль до налогообложения выросла в 5 раз – до 433,84 млрд рублей.

Forwarded from ИНВЕСТБАНК

Стратегия на Российском рынке

Пока российский рынок покоряет все новые и новые вершины, а индивидуальные инвесторы один за одним рапортуют о своих прекрасных результатах с начала нового года, я решил написать небольшую стратегическую заметку дабы немного остудить пыл своих читателей.

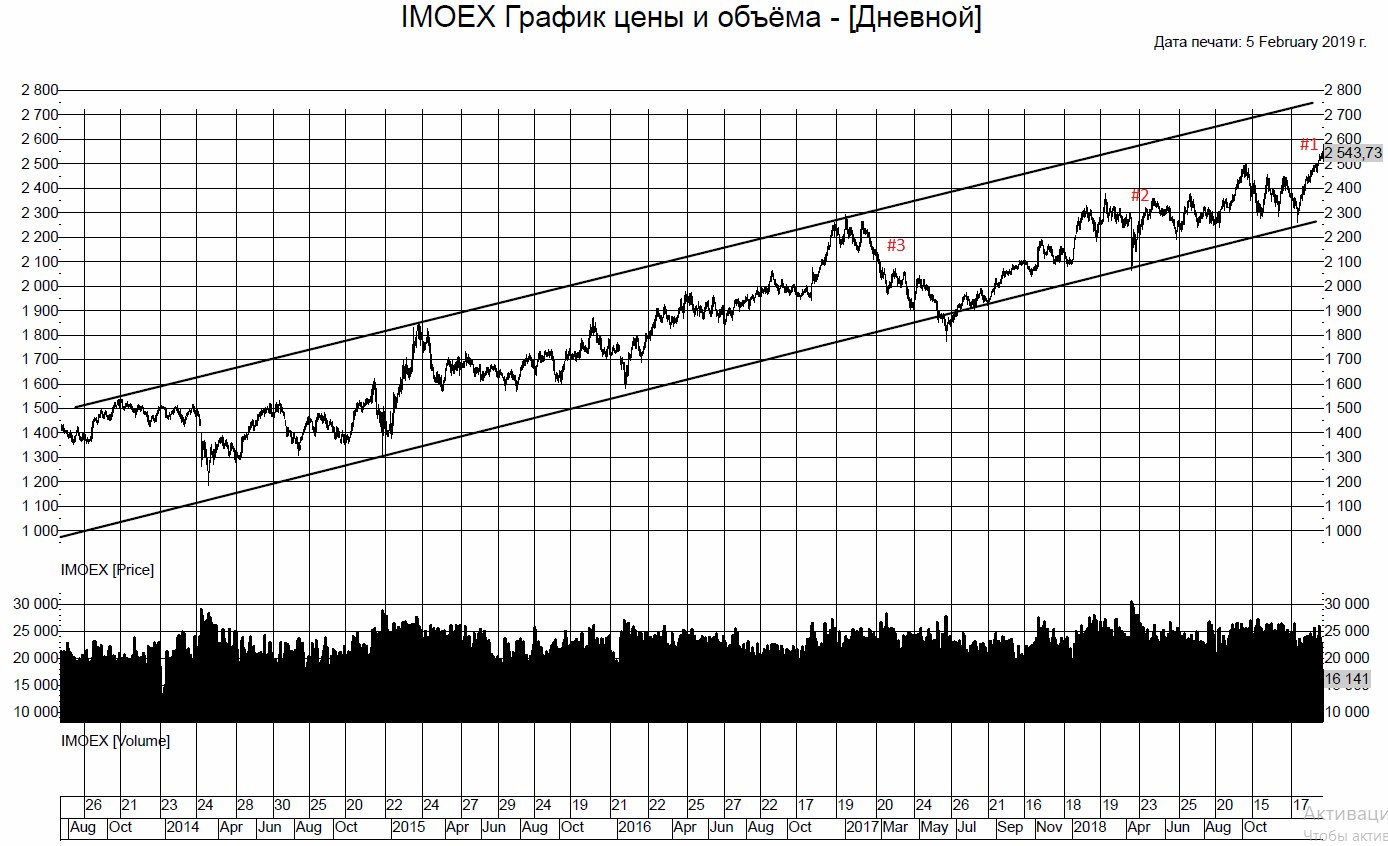

Важно понимать, что в последние 4 года российский фондовый рынок в принципе растущий. Учитывая дивиденды, он выдает в среднем под 20% годовых в рублях. Этот факт не мешает получать индивидуальным инвесторам убытки. Всему виной, конечно, волатильность. Ширина интервала, в котором ходит индекс Московской биржи в последние 4 года, составляет 20% от текущей котировки (см. картинку).

Уже больше месяца продолжается период безудержного роста нашего рынка (см. #1 на картинке). Причем растет сейчас индекс с кратно большей скоростью, чем основной тренд. Именно в такие моменты неопытные индивидуальные инвесторы теряют голову от успехов и вкладывают остатки кэша в акции и берут плечи. Я же советую, наоборот, потихоньку прикрывать позиции и выходить в кэш. Чем дольше продолжается текущий краткосрочный быстрый рост, тем больше вероятность жесткой коррекции.

25% русской части моего портфеля сейчас – это кэш и квазикэш. Давайте рассмотрим варианты, как я его буду использовать в будущем в зависимости от обстоятельств.

Скорость роста российского рынка замедлится до долгосрочно-нейтральной

Маловероятный позитивный сценарий, но и его отметать не стоит. В случае его реализации я переложусь из FXMM в относительно короткие ОФЗ и корпоративные облигации, освобожденные от уплаты НДФЛ на купонный доход. Буду продолжать искать возможности купить какие-либо акции дешево.

Стресс-сценарий: Новые санкции США и падение индекса на 10% за пару дней

Реализацию такого сценария мы видели, например, в апреле прошлого года (см. #2 на картинке). В этом случае буду скупать акции экспортеров с долларовой выручкой, незатронутых новыми санкциями. Объяснение такой стратегии простое: санкции обычно бьют по курсу рубля, расширяя маржу компаний, работающих на экспорт.

Переход рынка в медвежью фазу

Рынок может долго падать без особых на то причин. Этот сценарий мы наблюдали, например, в первой половине 2017 года (см. #3 на картинке). В этой ситуации я планирую шортить фьючерс на индекс Московской биржи, не продавая акций из своего портфеля. То есть, делать ставку, что мой портфель будет падать медленнее, чем весь рынок.

Пока российский рынок покоряет все новые и новые вершины, а индивидуальные инвесторы один за одним рапортуют о своих прекрасных результатах с начала нового года, я решил написать небольшую стратегическую заметку дабы немного остудить пыл своих читателей.

Важно понимать, что в последние 4 года российский фондовый рынок в принципе растущий. Учитывая дивиденды, он выдает в среднем под 20% годовых в рублях. Этот факт не мешает получать индивидуальным инвесторам убытки. Всему виной, конечно, волатильность. Ширина интервала, в котором ходит индекс Московской биржи в последние 4 года, составляет 20% от текущей котировки (см. картинку).

Уже больше месяца продолжается период безудержного роста нашего рынка (см. #1 на картинке). Причем растет сейчас индекс с кратно большей скоростью, чем основной тренд. Именно в такие моменты неопытные индивидуальные инвесторы теряют голову от успехов и вкладывают остатки кэша в акции и берут плечи. Я же советую, наоборот, потихоньку прикрывать позиции и выходить в кэш. Чем дольше продолжается текущий краткосрочный быстрый рост, тем больше вероятность жесткой коррекции.

25% русской части моего портфеля сейчас – это кэш и квазикэш. Давайте рассмотрим варианты, как я его буду использовать в будущем в зависимости от обстоятельств.

Скорость роста российского рынка замедлится до долгосрочно-нейтральной

Маловероятный позитивный сценарий, но и его отметать не стоит. В случае его реализации я переложусь из FXMM в относительно короткие ОФЗ и корпоративные облигации, освобожденные от уплаты НДФЛ на купонный доход. Буду продолжать искать возможности купить какие-либо акции дешево.

Стресс-сценарий: Новые санкции США и падение индекса на 10% за пару дней

Реализацию такого сценария мы видели, например, в апреле прошлого года (см. #2 на картинке). В этом случае буду скупать акции экспортеров с долларовой выручкой, незатронутых новыми санкциями. Объяснение такой стратегии простое: санкции обычно бьют по курсу рубля, расширяя маржу компаний, работающих на экспорт.

Переход рынка в медвежью фазу

Рынок может долго падать без особых на то причин. Этот сценарий мы наблюдали, например, в первой половине 2017 года (см. #3 на картинке). В этой ситуации я планирую шортить фьючерс на индекс Московской биржи, не продавая акций из своего портфеля. То есть, делать ставку, что мой портфель будет падать медленнее, чем весь рынок.

{kind=link}

Forwarded from PRObonds | Иволга Капитал

#новостивыводы Московская биржа зарегистрировала 2-хмиллионного частного инвестора!

По информации ПАО Московская биржа, всего за 2018 год на биржу пришло более 700 тысяч новых физических лиц.

Доля частных инвесторов в объеме торгов акциями – 35%, срочными контрактами – 43%, облигациями – 7%. Их доля в покупках облигаций на первичном рынке – 11% (251 млрд.р.) в корпоративных облигациях, 7% (74 млрд.р.) в гособлигациях.

Вывод #1. Отечественный фондовый рынок переживает ренессанс. Пока в большей степени в облигациях. Но усилия государства (индивидуальные инвестиционные счета, льготное налогообложение корпоративных облигаций), деградация классического банкинга и постепенный рост финансовой грамотности дали взрыв интереса к рынку: треть всех брокерских счетов была открыта в 2018 году.

Вывод #2. Российский частный инвестор – это все еще спекулянт. Годами из-за узости инструментария действовала формула: что нужно сохранить – в банк, что можно потерять – на брокерский счет. Однако, и это направление развивается, люди стали переводить не брокерские счета и консервативные деньги: для покупки облигаций и формирования долгосрочных портфелей акций.

Вывод #3. Физлиц допустили к первичным размещениям ценных бумаг (в первую очередь облигаций). Эта инфраструктура начала появляться лишь в 2017 году, и в 2018-м стала более-менее рабочей. Этот вывод очень важен. Он меняет структуру доходов брокеров. Исторически, брокер получает комиссию от торговых операций клиента, настраивает его на большое количество операций, для максимизации комиссии. И, в общем, превращает его в спекулянта. А поскольку рядовой спекулянт деньги на биржевой торговле потеряет, рынок не имеет развития, аудитория клиентов не расширяется.

Напротив, организовывая первичные размещения облигаций, брокер получает значимый доход от компаний-эмитентов, давление на частного инвестора снижается, число его операций падает, инвестор становится инвестором. И скоро понимает, что биржа – это не только интернет-трейдинг, это масса возможностей по выбору активов, по доходностям, с лихвой превышающим банковские при, часто, более низких рисках, это ликвидность и удобство «единого окна». А за пониманием следует приток людей и капиталов на фондовый рынок.

Вывод #4. Вряд ли тенденция притока новых денег и инвесторов внезапно завершится. Значит, поддержка российскому рынку акций и облигаций, который недавно всецело зависел от денежных потоков нерезидентов, очень вероятно, будет обеспечена. Значит, глубоких просадок не ждем. Ждем стабильности.

Радостно отметить, что организаторы этого канала принимали и продолжают принимать непосредственное и, надеемся, заметное участие в формировании инфраструктуры облигационного рынка для частного инвестора. Работаем!)

@AndreyHohrin @Aleksandrov_Dmitriy @MaksimPotapenko @alexa_bird

По информации ПАО Московская биржа, всего за 2018 год на биржу пришло более 700 тысяч новых физических лиц.

Доля частных инвесторов в объеме торгов акциями – 35%, срочными контрактами – 43%, облигациями – 7%. Их доля в покупках облигаций на первичном рынке – 11% (251 млрд.р.) в корпоративных облигациях, 7% (74 млрд.р.) в гособлигациях.

Вывод #1. Отечественный фондовый рынок переживает ренессанс. Пока в большей степени в облигациях. Но усилия государства (индивидуальные инвестиционные счета, льготное налогообложение корпоративных облигаций), деградация классического банкинга и постепенный рост финансовой грамотности дали взрыв интереса к рынку: треть всех брокерских счетов была открыта в 2018 году.

Вывод #2. Российский частный инвестор – это все еще спекулянт. Годами из-за узости инструментария действовала формула: что нужно сохранить – в банк, что можно потерять – на брокерский счет. Однако, и это направление развивается, люди стали переводить не брокерские счета и консервативные деньги: для покупки облигаций и формирования долгосрочных портфелей акций.

Вывод #3. Физлиц допустили к первичным размещениям ценных бумаг (в первую очередь облигаций). Эта инфраструктура начала появляться лишь в 2017 году, и в 2018-м стала более-менее рабочей. Этот вывод очень важен. Он меняет структуру доходов брокеров. Исторически, брокер получает комиссию от торговых операций клиента, настраивает его на большое количество операций, для максимизации комиссии. И, в общем, превращает его в спекулянта. А поскольку рядовой спекулянт деньги на биржевой торговле потеряет, рынок не имеет развития, аудитория клиентов не расширяется.

Напротив, организовывая первичные размещения облигаций, брокер получает значимый доход от компаний-эмитентов, давление на частного инвестора снижается, число его операций падает, инвестор становится инвестором. И скоро понимает, что биржа – это не только интернет-трейдинг, это масса возможностей по выбору активов, по доходностям, с лихвой превышающим банковские при, часто, более низких рисках, это ликвидность и удобство «единого окна». А за пониманием следует приток людей и капиталов на фондовый рынок.

Вывод #4. Вряд ли тенденция притока новых денег и инвесторов внезапно завершится. Значит, поддержка российскому рынку акций и облигаций, который недавно всецело зависел от денежных потоков нерезидентов, очень вероятно, будет обеспечена. Значит, глубоких просадок не ждем. Ждем стабильности.

Радостно отметить, что организаторы этого канала принимали и продолжают принимать непосредственное и, надеемся, заметное участие в формировании инфраструктуры облигационного рынка для частного инвестора. Работаем!)

@AndreyHohrin @Aleksandrov_Dmitriy @MaksimPotapenko @alexa_bird