Forwarded from РынкиДеньгиВласть | РДВ

Лукойл может приятно обрадовать (опять). Источники РДВ считают, что на сегодняшнем конференц-звонке компания намекнёт на увеличение дивидендов и ускорение темпов байбека.

Лукойл не зарабатывал столько даже при $100 за баррель. Компания превзошла прогнозы по чистой прибыли. Поразил FCF - он взлетел больше чем в 2 раза (!) до 555 млрд рублей, благодаря росту операционного дохода и снижению капзатрат. При этом пик инвестиций пройден.

Если вы менеджер и акционер компании в одном лице, как весь менеджмент Лукойла, то будете использовать деньги для повышения акционерной стоимости. Для инвесторов это значит две вещи:

Лукойл заплатит больше 260 рублей дивидендов. Рынок ожидает за 2018 год 240 рублей с учётом уже выплаченного промежуточного дивиденда 95 рублей. По факту компания может заплатить значительно больше. Плюс, компания гасит выкупленные акции - это дополнительно увеличивает див на акцию.

Лукойл закончит buyback ещё быстрее. Сейчас Лукойл выкупает акций на $100-120 млн в неделю. Компания выкупила уже $1.55 млрд из обещанных $3 млрд. Таким темпом Лукойл может завершить выкуп к июню вместо одного года.

Источник ждёт позитив уже на сегодняшнем конференц-звонке. А завтра состоится Совет Директоров по дивидендной политике. Дивидендная доходность Лукойла ниже, чем у других нефтяников - всего 4.5%. Менеджмент, который сам владеет акциями, заинтересован в том, чтобы это изменить. Например, могут официально увеличить коэффициент выплат.

@AK47pfl

Лукойл не зарабатывал столько даже при $100 за баррель. Компания превзошла прогнозы по чистой прибыли. Поразил FCF - он взлетел больше чем в 2 раза (!) до 555 млрд рублей, благодаря росту операционного дохода и снижению капзатрат. При этом пик инвестиций пройден.

Если вы менеджер и акционер компании в одном лице, как весь менеджмент Лукойла, то будете использовать деньги для повышения акционерной стоимости. Для инвесторов это значит две вещи:

Лукойл заплатит больше 260 рублей дивидендов. Рынок ожидает за 2018 год 240 рублей с учётом уже выплаченного промежуточного дивиденда 95 рублей. По факту компания может заплатить значительно больше. Плюс, компания гасит выкупленные акции - это дополнительно увеличивает див на акцию.

Лукойл закончит buyback ещё быстрее. Сейчас Лукойл выкупает акций на $100-120 млн в неделю. Компания выкупила уже $1.55 млрд из обещанных $3 млрд. Таким темпом Лукойл может завершить выкуп к июню вместо одного года.

Источник ждёт позитив уже на сегодняшнем конференц-звонке. А завтра состоится Совет Директоров по дивидендной политике. Дивидендная доходность Лукойла ниже, чем у других нефтяников - всего 4.5%. Менеджмент, который сам владеет акциями, заинтересован в том, чтобы это изменить. Например, могут официально увеличить коэффициент выплат.

@AK47pfl

Forwarded from MarketTwits

🔥#KBTK #рсбу #отчетностирф #отчетности

Чистая прибыль КТК по РСБУ в 2018 году выросла в 3,5 раза - до 6 млрд рублей

Прибыль до налогообложения составила 7,553 млрд рублей (рост в 3,47 раза).

Выручка увеличилась в 1,55 раза - до 46,946 млрд рублей.

Чистая прибыль КТК по РСБУ в 2018 году выросла в 3,5 раза - до 6 млрд рублей

Прибыль до налогообложения составила 7,553 млрд рублей (рост в 3,47 раза).

Выручка увеличилась в 1,55 раза - до 46,946 млрд рублей.

Forwarded from MarketTwits

#дивиденды

БКС исключил из дивидендной корзины "Топ-5 акций компаний РФ" префы ⚠️Сбербанка #SBERp, добавил акции 👍АЛРОСА #ALRS

БКС исключил из дивидендной корзины "Топ-5 акций компаний РФ" префы ⚠️Сбербанка #SBERp, добавил акции 👍АЛРОСА #ALRS

Forwarded from ФИНАСКОП

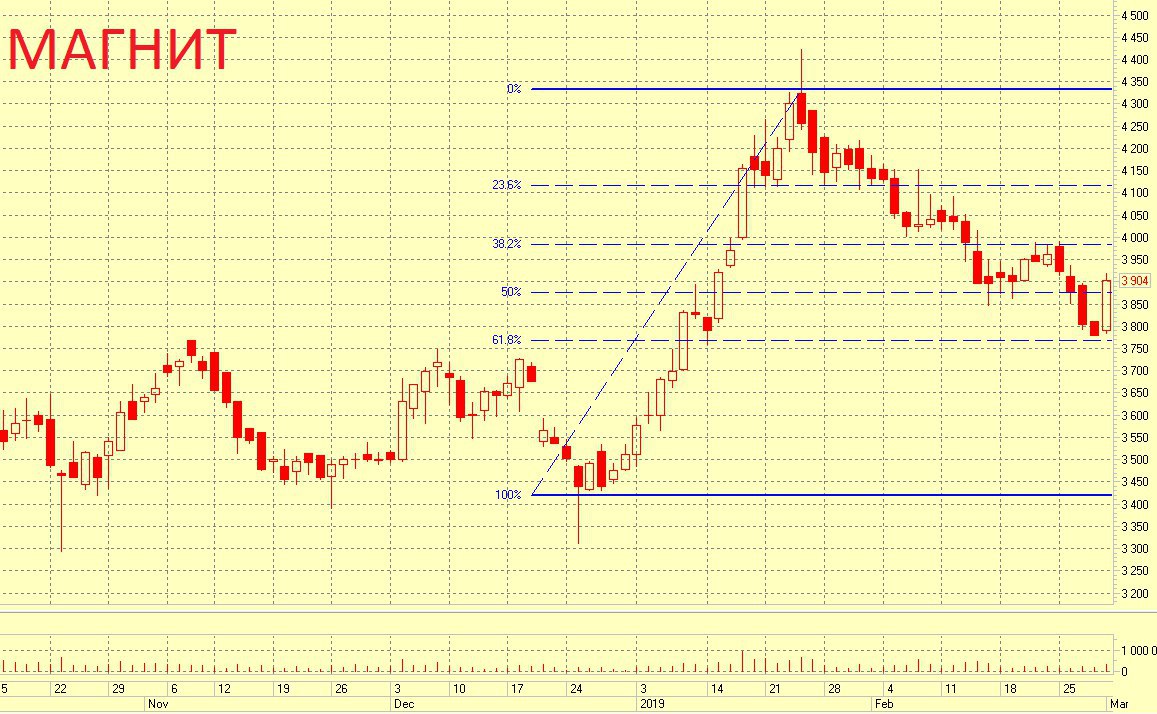

Магнит. Перспективы

В предыдущие годы на долю компании выпало много невзгод. Это и смена контролирующего акционера, изменение топ-менеджмента, как следствие этого Магнит начал проигрывать конкуренцию основному сопернику X5. Так же на все эти негативные процессы внутри компании наложилось еще и общероссийское падение потребительского спроса. Разумеется под воздействием столь негативной череды событий, акции компании рухнули с 13000 за штуку до 3200р, тем самым рынок заложил в стоимость бумаг новую реальность.

К настоящему моменту Магнитом рулит новый менеджмент, которому уже удалось достичь определенных успехов, что в четвертом квартале вылилось в рост выручки (+9.7%), чистой прибыли (+7.1%), а так же произошел рост LFL-продаж впервые за 2 года. Кроме того, программа реновации идет относительно успешно и потихоньку возвращает былых покупателей. Все это дает умеренную, но все же почву для оптимизма.

С технической точки зрения, недавний взлет акций с 3200 до 4400 выглядит как разворотное и доминирующее движение, формирующее новый тренд (если даже не новый, то как минимум перелом старого-падающего). В последние 1.5 месяца на рынке наблюдалось вялое сползание котировок (4400-3750), которое очень напоминает 61% -ую коррекцию к доминирующему движению (3200-4400). См график ниже👇

Если приведенный расклад верен, то уже в скором времени мы станем свидетелями нового подъема акций Магнита выше уровня 4400р.

По сравнению с другими blue chips российского рынка у Магнита есть одно преимущество, которое выгодно отличает его от всех остальных бумаг. Бизнес ритейлера находится полностью в границах РФ, что делает невозможным введение против него каких либо санкций.

@finascop

В предыдущие годы на долю компании выпало много невзгод. Это и смена контролирующего акционера, изменение топ-менеджмента, как следствие этого Магнит начал проигрывать конкуренцию основному сопернику X5. Так же на все эти негативные процессы внутри компании наложилось еще и общероссийское падение потребительского спроса. Разумеется под воздействием столь негативной череды событий, акции компании рухнули с 13000 за штуку до 3200р, тем самым рынок заложил в стоимость бумаг новую реальность.

К настоящему моменту Магнитом рулит новый менеджмент, которому уже удалось достичь определенных успехов, что в четвертом квартале вылилось в рост выручки (+9.7%), чистой прибыли (+7.1%), а так же произошел рост LFL-продаж впервые за 2 года. Кроме того, программа реновации идет относительно успешно и потихоньку возвращает былых покупателей. Все это дает умеренную, но все же почву для оптимизма.

С технической точки зрения, недавний взлет акций с 3200 до 4400 выглядит как разворотное и доминирующее движение, формирующее новый тренд (если даже не новый, то как минимум перелом старого-падающего). В последние 1.5 месяца на рынке наблюдалось вялое сползание котировок (4400-3750), которое очень напоминает 61% -ую коррекцию к доминирующему движению (3200-4400). См график ниже👇

Если приведенный расклад верен, то уже в скором времени мы станем свидетелями нового подъема акций Магнита выше уровня 4400р.

По сравнению с другими blue chips российского рынка у Магнита есть одно преимущество, которое выгодно отличает его от всех остальных бумаг. Бизнес ритейлера находится полностью в границах РФ, что делает невозможным введение против него каких либо санкций.

@finascop

{kind=link}

Forwarded from Дивиденды онлайн

Аэрофлот опубликовал финансовые результаты за 2018 г. по МСФО. Чистая прибыль авиаперевозчика упала в 4 раза по сравнению с 2017 г. – до 5,7 млрд руб.

На конференц-колле замгендиректора по коммерции и финансам компании Андрей Чиханчин заявил: «Если говорить о дивидендах, как мы неоднократно говорили, у нас есть дивидендная политика, которая предполагает выплату 25% от чистой прибыли по МСФО. Мы не планируем менять».

Соответственно дивиденд на акцию составит 1,27 руб., текущая дивидендная доходность всего 1,3%. Совет директоров Аэрофлота обсудит дивиденды за 2018 г. в апреле-мае.

@divonline💰

На конференц-колле замгендиректора по коммерции и финансам компании Андрей Чиханчин заявил: «Если говорить о дивидендах, как мы неоднократно говорили, у нас есть дивидендная политика, которая предполагает выплату 25% от чистой прибыли по МСФО. Мы не планируем менять».

Соответственно дивиденд на акцию составит 1,27 руб., текущая дивидендная доходность всего 1,3%. Совет директоров Аэрофлота обсудит дивиденды за 2018 г. в апреле-мае.

@divonline💰

{kind=link}

Forwarded from РынкиДеньгиВласть | РДВ

Закончился конференц-звонок Лукойла. Вот, о чём сказал менеджмент.

О дивидендах

Что сказали: дивидендную политику изменят. Payout ratio вырастет с текущих 25%. До скольки — не сказали. Лукойл будет погашать выкупленные акции. Число акций, на которые платятся дивиденды, будет уменьшаться.

Что это значит: темпы роста дивиденда на акцию увеличатся.

О байбеке

Что сказали: намекнули что байбек может закончиться к ГОСА в июне. А после завершения байбека Лукойл проведет новый. Новая программа будет обсуждаться уже с июля 2019.

Что это значит: компания продолжит выкупать свои акции и поддерживать их цену.

Акции Лукойла в рублях обновляют исторический максимум. Лукойл обогнал Роснефть и вышел на 2 место в РФ по капитализации.

@AK47pfl

О дивидендах

Что сказали: дивидендную политику изменят. Payout ratio вырастет с текущих 25%. До скольки — не сказали. Лукойл будет погашать выкупленные акции. Число акций, на которые платятся дивиденды, будет уменьшаться.

Что это значит: темпы роста дивиденда на акцию увеличатся.

О байбеке

Что сказали: намекнули что байбек может закончиться к ГОСА в июне. А после завершения байбека Лукойл проведет новый. Новая программа будет обсуждаться уже с июля 2019.

Что это значит: компания продолжит выкупать свои акции и поддерживать их цену.

Акции Лукойла в рублях обновляют исторический максимум. Лукойл обогнал Роснефть и вышел на 2 место в РФ по капитализации.

@AK47pfl

{kind=link}

Forwarded from MarketTwits

🔥❗️#LKOH #дивиденды

"ЛУКОЙЛ" изменит дивидендную политику, в которой учтет сокращение числа акций в свободном обращении в результате обратного выкупа. В результате пересмотра темпы роста диввыплат на акцию увеличатся.

- первый вице-президент "ЛУКОЙЛа" Александр Матыцын

"ЛУКОЙЛ" изменит дивидендную политику, в которой учтет сокращение числа акций в свободном обращении в результате обратного выкупа. В результате пересмотра темпы роста диввыплат на акцию увеличатся.

- первый вице-президент "ЛУКОЙЛа" Александр Матыцын

Forwarded from ИНВЕСТ НАВИГАТОР (Petr Ter-Avanesyan)

#мнение #налоги #еврооблигация #евробонд #рантье

Недавно мне сразу несколько человек задали вопрос про perpetual subordinated bank 🏦 eurobonds или «вечные», субординированные еврооблигации российских банков. Я знаю нескольких клиентов private bank, покупавших такие евробонды. Никаких откровений я сделать не смогу. Если коротко: не покупайте их, или покупайте только в качестве аналога/замены префам (привилегированным акциям).

«Вчера на улице ко мне подошла старуха и предложила купить вечную иглу для примуса. Вы знаете, Адам, я не купил. Мне не нужна вечная игла, я не хочу жить вечно.»

Помимо всех кредитных рисков, которые у суборда по определению в разы выше, чем у старших (обыкновенных) выпусков (потому они и субординированные по отношению к обыкновенным), помимо риска невыплаты купона и конвертации в акции банка вместо погашения есть ещё один риск, который точно реализуется:

НДФЛ.

Каждый выплачиваемый Вам купон надо уменьшить на 13%. Кроме того, не от долларовой суммы к выплате, а от конвертированной в рубли по курсу на дату выплаты. То есть каждый раз сумма налога будет разная. То же самое можно сказать и про реализацию этой бумаги или ее погашение (если эмитент исполнит вшитый опцион call, который он может запросто не исполнить без предупреждения, как это сделал месяц назад банк Santander, а в 2016 и Commerzbank и standard chartered и Deutsche bank в 2008.) Иными словами, в случае девала Вы получите рублевую прибыль, даже при том, что в долларах Вы потеряете. С этой прибыли Вы заплатите 13%. Если не продержите такой бонд у себя более трёх лет. И то Ваш налоговый вычет, даже в этом случае, не превысит 9 миллионов рублей, что может оказаться совсем немного в долларах в будущем. Конечно если Вы думаете, что рубль укрепится , Вам нечего переживать из-за валютной переоценки, но НДФЛ с купона Вам все равно заплатить придётся. В отличии от суверенных евробондов.

Ну и поскольку западные банки начали периодически разочаровывать инвесторов, которые все при покупке были уверены, что эмитент call исполнит, этот инструмент будет впредь менее популярен и более дорог для эмитентов. Инвесторы будут требовать большую премию.

В мире сейчас около 11 триллионов в пересчете на доллары облигаций торгуются с отрицательной доходностью. 4-х летняя Испания 🇪🇸 например. Santander - испанский банк как раз. Как можно правильно запрайсить риск по суборду если безрисковая ставка отрицательная ? Жадность порождает бедность...

Недавно мне сразу несколько человек задали вопрос про perpetual subordinated bank 🏦 eurobonds или «вечные», субординированные еврооблигации российских банков. Я знаю нескольких клиентов private bank, покупавших такие евробонды. Никаких откровений я сделать не смогу. Если коротко: не покупайте их, или покупайте только в качестве аналога/замены префам (привилегированным акциям).

«Вчера на улице ко мне подошла старуха и предложила купить вечную иглу для примуса. Вы знаете, Адам, я не купил. Мне не нужна вечная игла, я не хочу жить вечно.»

Помимо всех кредитных рисков, которые у суборда по определению в разы выше, чем у старших (обыкновенных) выпусков (потому они и субординированные по отношению к обыкновенным), помимо риска невыплаты купона и конвертации в акции банка вместо погашения есть ещё один риск, который точно реализуется:

НДФЛ.

Каждый выплачиваемый Вам купон надо уменьшить на 13%. Кроме того, не от долларовой суммы к выплате, а от конвертированной в рубли по курсу на дату выплаты. То есть каждый раз сумма налога будет разная. То же самое можно сказать и про реализацию этой бумаги или ее погашение (если эмитент исполнит вшитый опцион call, который он может запросто не исполнить без предупреждения, как это сделал месяц назад банк Santander, а в 2016 и Commerzbank и standard chartered и Deutsche bank в 2008.) Иными словами, в случае девала Вы получите рублевую прибыль, даже при том, что в долларах Вы потеряете. С этой прибыли Вы заплатите 13%. Если не продержите такой бонд у себя более трёх лет. И то Ваш налоговый вычет, даже в этом случае, не превысит 9 миллионов рублей, что может оказаться совсем немного в долларах в будущем. Конечно если Вы думаете, что рубль укрепится , Вам нечего переживать из-за валютной переоценки, но НДФЛ с купона Вам все равно заплатить придётся. В отличии от суверенных евробондов.

Ну и поскольку западные банки начали периодически разочаровывать инвесторов, которые все при покупке были уверены, что эмитент call исполнит, этот инструмент будет впредь менее популярен и более дорог для эмитентов. Инвесторы будут требовать большую премию.

В мире сейчас около 11 триллионов в пересчете на доллары облигаций торгуются с отрицательной доходностью. 4-х летняя Испания 🇪🇸 например. Santander - испанский банк как раз. Как можно правильно запрайсить риск по суборду если безрисковая ставка отрицательная ? Жадность порождает бедность...

Forwarded from Invest Heroes

КОММЕНТАРИЙ: ЛУКОЙЛ - конференц-звонок

Сегодняшний конференц-звонок Лукойла дал много инсайтов внимательному слушателю. Если вкратце, то ожидается рост дивидендных выплат и новая программа обратного выкупа акций. Но обо всем по порядку.

В целом, менеджмент сосредоточен на создании стоимости для акционеров:

👉 Планируется вкладывать средства в добычу высокомаржинальной нефти. Доля высокомаржинальной нефти в общей добыче в 2017 году составила 21%, в 2018 году этот показатель составил 26%, планируется рост доли высокомаржинальной нефти до 35% к 2027 году

👉 Таргет по контролируемым издержкам: исторические показатели изменения drilling costs, lifting costs & construction costs с 2017 по 2018 год составили -5%, -2% и 0% соответственно, с учетом инфляции. Менеджмент планирует сохранять данные показатели на текущих уровнях (flat).

👉 Эффект от налога на добавленные доходы (profit based taxes/НДД): налог позволит оптимизировать добычу углеводородов в нерентабельных или низкорентабельных месторождениях и за счет этого нарастить добычу нефти в 2х раз к 2027 году (+98 млн барр.)

👉 Нижегородский НПЗ: ожидается запуск в 2021 году, установленная мощность составляет 17 млн т/год

👉 Рост операционных показателей: в следующем году ожидается рост добычи в +1% и рост переработки нефтепродуктов в +5%

👉 Обратный выкуп: Менеджмент заявил, что программа обратного выкупа акций будет прекращена в 2019 году, после этого будет сконструирована новая программа обратного выкупа акций;

по сути, это означает, что программа обратного выкупа продолжится и после 2019 года, это создаст дополнительный спрос на акции. Объем программы можно оценить в $1.5-2.0 млрд.

👉 Ограничения ОПЕК+: Компания заявила, что ограничения ОПЕК+ никак не влияют на производственные мощности и что в данный момент, выпуская 1000 т/сутки, компания не испытывает никаких проблем с недозагруженностью мощностей. Проще говоря, ограничения ОПЕК+ никак не влияют на уровни добычи углеводородов

👉 +1 причина к потенциальному апсайду цены: Менеджмент также заявил, что вдобавок к существующим принципам дивидендной политики добавится еще один: компания планирует уменьшить количество акций в обращении в ближайшем будущем, что также подтолкнет цену акций вверх.

Мы знаем, что казначейский пакет на 1 ноября 2018 составлял 4.8% (планировался в программу бонусов менеджменту), было выкуплено ещё около 2.5%. Погашение = + 2.5-7.5% к стоимости акций.

⚖️ Итого: ситуация с компанией не изменилась - предсказуемый грамотный менеджмент, buyback, потенциал быть лучше ММВБ, дивиденд 4.0-4.5%

Сегодняшний конференц-звонок Лукойла дал много инсайтов внимательному слушателю. Если вкратце, то ожидается рост дивидендных выплат и новая программа обратного выкупа акций. Но обо всем по порядку.

В целом, менеджмент сосредоточен на создании стоимости для акционеров:

👉 Планируется вкладывать средства в добычу высокомаржинальной нефти. Доля высокомаржинальной нефти в общей добыче в 2017 году составила 21%, в 2018 году этот показатель составил 26%, планируется рост доли высокомаржинальной нефти до 35% к 2027 году

👉 Таргет по контролируемым издержкам: исторические показатели изменения drilling costs, lifting costs & construction costs с 2017 по 2018 год составили -5%, -2% и 0% соответственно, с учетом инфляции. Менеджмент планирует сохранять данные показатели на текущих уровнях (flat).

👉 Эффект от налога на добавленные доходы (profit based taxes/НДД): налог позволит оптимизировать добычу углеводородов в нерентабельных или низкорентабельных месторождениях и за счет этого нарастить добычу нефти в 2х раз к 2027 году (+98 млн барр.)

👉 Нижегородский НПЗ: ожидается запуск в 2021 году, установленная мощность составляет 17 млн т/год

👉 Рост операционных показателей: в следующем году ожидается рост добычи в +1% и рост переработки нефтепродуктов в +5%

👉 Обратный выкуп: Менеджмент заявил, что программа обратного выкупа акций будет прекращена в 2019 году, после этого будет сконструирована новая программа обратного выкупа акций;

по сути, это означает, что программа обратного выкупа продолжится и после 2019 года, это создаст дополнительный спрос на акции. Объем программы можно оценить в $1.5-2.0 млрд.

👉 Ограничения ОПЕК+: Компания заявила, что ограничения ОПЕК+ никак не влияют на производственные мощности и что в данный момент, выпуская 1000 т/сутки, компания не испытывает никаких проблем с недозагруженностью мощностей. Проще говоря, ограничения ОПЕК+ никак не влияют на уровни добычи углеводородов

👉 +1 причина к потенциальному апсайду цены: Менеджмент также заявил, что вдобавок к существующим принципам дивидендной политики добавится еще один: компания планирует уменьшить количество акций в обращении в ближайшем будущем, что также подтолкнет цену акций вверх.

Мы знаем, что казначейский пакет на 1 ноября 2018 составлял 4.8% (планировался в программу бонусов менеджменту), было выкуплено ещё около 2.5%. Погашение = + 2.5-7.5% к стоимости акций.

⚖️ Итого: ситуация с компанией не изменилась - предсказуемый грамотный менеджмент, buyback, потенциал быть лучше ММВБ, дивиденд 4.0-4.5%

{kind=link}

Forwarded from MarketTwits

⚠️🇺🇸#акциисша #smartmoney #инсайдеры #cot #макро #история #warning

вот так выглядит Smart Monet Flow Index (продажа акций США институционалами и инсайдерами) в мега масштабе. История с 1930г. На данный момент, мы являемся свидетелями самого агресивного слива акций институционалами и инсайдерами за всю историю фондового рынка США.

❗️👉 ПОМНИМ

вот так выглядит Smart Monet Flow Index (продажа акций США институционалами и инсайдерами) в мега масштабе. История с 1930г. На данный момент, мы являемся свидетелями самого агресивного слива акций институционалами и инсайдерами за всю историю фондового рынка США.

❗️👉 ПОМНИМ

Forwarded from MarketTwits

#открываемся

- торгогвые переговоры США-Китай - Трамп пугает

- нефть - большой прирост в запасах по подсчетам API, запасы EIA сегодня в 18:30мск

- Институционалы и инсайдеры США начали сливать акции

- General Electric, один из барометров экономики, говорит, что дела не очень

- Венесуэла - Россия - санкции

- санкции - заголовки пугают

- потребитель РФ загибается

- Минфин увеличивает покупку валюты в Марте

- сегодня - Банк Канады - решение по ставке

- сегодня - Бежевая книга США в 22:00мск

- Сегодня СД "Распадской" определит цену размещения дополнительных акций

- Московская Биржа отчитается по МСФО + решат по дивидендам

- Лукойл - обсудят изменения в положение о дивидендной политике

- VEON - дивиденды - отсечка Т+2

- ждем результатов аукционов ОФЗ

- торгогвые переговоры США-Китай - Трамп пугает

- нефть - большой прирост в запасах по подсчетам API, запасы EIA сегодня в 18:30мск

- Институционалы и инсайдеры США начали сливать акции

- General Electric, один из барометров экономики, говорит, что дела не очень

- Венесуэла - Россия - санкции

- санкции - заголовки пугают

- потребитель РФ загибается

- Минфин увеличивает покупку валюты в Марте

- сегодня - Банк Канады - решение по ставке

- сегодня - Бежевая книга США в 22:00мск

- Сегодня СД "Распадской" определит цену размещения дополнительных акций

- Московская Биржа отчитается по МСФО + решат по дивидендам

- Лукойл - обсудят изменения в положение о дивидендной политике

- VEON - дивиденды - отсечка Т+2

- ждем результатов аукционов ОФЗ

Forwarded from ИНВЕСТ НАВИГАТОР (Petr Ter-Avanesyan)

☝️#Мнение #ликвидность #RUB #ОФЗ #рынкирф #рубль #офз #минфин #облигации

Итак, за последние несколько дней мы все узнали, что:

1. Норвежский суверенный фонд сократил вложения в суверенные бонды России в два раза (на 1 миллиард долларов). Скорее всего это были валютные евробонды , но может быть и ОФЗ тоже были?

2. «Крупнейший держатель» российского долга Ashmore сократил вложения

3. Западные банки отказываются быть маркет-мейкерами по российским облигациям

4. ГУК ВЭБа изменил свою инвест стратегию и сократил свои инвестиции в ОФЗ с 30% рынка в 2010 до менее 4% теперь (стал крупным игроком на денежном рынке)

5. Теперь вот НПФ Сбера хочет поменять ОФЗ на что-то доходное

Но это все по большей части уже в зеркале заднего вида. Никто не станет предупреждать : «щас как я все продам!». Сообщают пост фактум.

Зато вполне меняет структуру рынка новая стратегия Минфина продавать на аукционах столько ОФЗ, сколько купят , без лимита.

Получается предложение ОФЗ стоит волной над нами. А вот покупатели уже сбежали или потихоньку уходят да ещё об этом открыто заявляют.

Ну и кто будет покупать ОФЗ?

Ответ: нужен опять институт маркет-мейкеров. Он у нас был. Он есть в США.

Итак, за последние несколько дней мы все узнали, что:

1. Норвежский суверенный фонд сократил вложения в суверенные бонды России в два раза (на 1 миллиард долларов). Скорее всего это были валютные евробонды , но может быть и ОФЗ тоже были?

2. «Крупнейший держатель» российского долга Ashmore сократил вложения

3. Западные банки отказываются быть маркет-мейкерами по российским облигациям

4. ГУК ВЭБа изменил свою инвест стратегию и сократил свои инвестиции в ОФЗ с 30% рынка в 2010 до менее 4% теперь (стал крупным игроком на денежном рынке)

5. Теперь вот НПФ Сбера хочет поменять ОФЗ на что-то доходное

Но это все по большей части уже в зеркале заднего вида. Никто не станет предупреждать : «щас как я все продам!». Сообщают пост фактум.

Зато вполне меняет структуру рынка новая стратегия Минфина продавать на аукционах столько ОФЗ, сколько купят , без лимита.

Получается предложение ОФЗ стоит волной над нами. А вот покупатели уже сбежали или потихоньку уходят да ещё об этом открыто заявляют.

Ну и кто будет покупать ОФЗ?

Ответ: нужен опять институт маркет-мейкеров. Он у нас был. Он есть в США.

Forwarded from БонДовик

Сегодня российская нефтяная компания Alliance Oil сообщила, что с успехом расплатилась по обязательствам перед иностранными инвесторами по еврооблигациям с погашением 11 марта 2019 года. Ссылка на пресс-релиз. Компания находится под санкциями со стороны США с 2017 года, что создало ей сложности с выплатой купонов. Во вторник Минфин США сообщил, что американцы имеют право владеть, продавать и получать доход с еврооблигаций. В результате на счета Bank of New York Mellon, по сообщениям компании, денежные средства проведены успешно. С одной стороны новость может показаться не очень масштабной, с другой - отсутствие прецедентов с невыполнением обязательств российских санкционных компаний создает благоприятный внешний фон для других еврооблигаций.

#allianceoil #санкции #новости

#allianceoil #санкции #новости

Госдума сегодня отклонила предложенный фракцией "Справедливая Россия" законопроект, который давал право россиянам получать страховые пенсии по наследству. К слову такая практика есть во многих странах мира. В России

человек, всю жизнь уплачивавший пенсионные взносы, гарантии по их возврату так и не получи

человек, всю жизнь уплачивавший пенсионные взносы, гарантии по их возврату так и не получи

Forwarded from РынкиДеньгиВласть | РДВ

Мосбиржа заплатит 7.7 рублей дивидендов. Это верхняя граница ожиданий аналитиков РДВ и 88% чистой прибыли.

Отчёт Мосбиржи - классный. Чистая прибыль 19.72 млрд рублей выше всех прогнозов аналитиков.

Мосбиржа освободила 655 млн рублей, которые были в резервах по судебным разбирательствам. Из-за этого резерва Мосбиржа осенью отменила промежуточные дивиденды. И из-за этого акцию распродали со 100 до 85.

@AK47pfl

Отчёт Мосбиржи - классный. Чистая прибыль 19.72 млрд рублей выше всех прогнозов аналитиков.

Мосбиржа освободила 655 млн рублей, которые были в резервах по судебным разбирательствам. Из-за этого резерва Мосбиржа осенью отменила промежуточные дивиденды. И из-за этого акцию распродали со 100 до 85.

@AK47pfl

Forwarded from MarketTwits

🔥❗️#LKOH #дивиденды

Совет директоров ПАО "Лукойл" утвердил внесение изменения в положение о дивидендной политике ПАО "Лукойл". Изменение позволяет учесть фактор обратного выкупа акций при определении размера дивидендов.

Отмечается также, что в дополнение к имеющимся принципам определения размера итоговых дивидендов добавлен новый, в соответствии с которым компания стремится ежегодно повышать общую сумму дивидендов, рассчитываемую для выплаты по размещенным акциям, за вычетом бумаг, принадлежащих организациям группы "Лукойл", не менее чем на уровень рублевой инфляции за отчетный год.

- сообщение компании

Совет директоров ПАО "Лукойл" утвердил внесение изменения в положение о дивидендной политике ПАО "Лукойл". Изменение позволяет учесть фактор обратного выкупа акций при определении размера дивидендов.

Отмечается также, что в дополнение к имеющимся принципам определения размера итоговых дивидендов добавлен новый, в соответствии с которым компания стремится ежегодно повышать общую сумму дивидендов, рассчитываемую для выплаты по размещенным акциям, за вычетом бумаг, принадлежащих организациям группы "Лукойл", не менее чем на уровень рублевой инфляции за отчетный год.

- сообщение компании

Forwarded from ФИНАСКОП

МТС и Министерство юстиции США заключили мировое соглашение, по которому сотовый оператор выплатит штраф в $850 млн по "узбекскому делу"

Об этом стало известно уже после закрытия как российского рынка, так и ADR в USA.

Данное событие не должно существенно повлиять на котировки акций МТС, так как уже было учтено рынком в 2018г, когда компания объявила о резервировании соответствующей суммы.

@finascop

Об этом стало известно уже после закрытия как российского рынка, так и ADR в USA.

Данное событие не должно существенно повлиять на котировки акций МТС, так как уже было учтено рынком в 2018г, когда компания объявила о резервировании соответствующей суммы.

@finascop

Forwarded from MarketTwits

🔥#CHMF #рсбу #отчетностирф #отчетности

Чистая прибыль «Северстали» по РСБУ за 2018 г. снизилась по сравнению с показателем 2017 г. на 4,5%, до 124,3 млрд руб.

Выручка «Северстали» в отчетном периоде увеличилась на 20,4%, до 432,8 млрд руб., валовая прибыль выросла на 37,6% и достигла 135,3 млрд руб., прибыль от продаж увеличилась на 45,7%, до 101 млрд руб. Доналоговая прибыль снизилась на 5,2% и составила 138,4 млрд руб.

Чистая прибыль «Северстали» по РСБУ за 2018 г. снизилась по сравнению с показателем 2017 г. на 4,5%, до 124,3 млрд руб.

Выручка «Северстали» в отчетном периоде увеличилась на 20,4%, до 432,8 млрд руб., валовая прибыль выросла на 37,6% и достигла 135,3 млрд руб., прибыль от продаж увеличилась на 45,7%, до 101 млрд руб. Доналоговая прибыль снизилась на 5,2% и составила 138,4 млрд руб.

Forwarded from Инвестиции с FinanceMarker (FinancemarkerBot)

Рязанская энергосб.комп

РСБУ отчет за весь 2018 год:

Собственный капитал: 563 млн. RUB (+6%)

Выручка: 10 410 млн. RUB (+7%)

Операционная прибыль: 111 млн. RUB (+18%)

Чистая прибыль: 109 млн. RUB (+46%)

#RZSB

РСБУ отчет за весь 2018 год:

Собственный капитал: 563 млн. RUB (+6%)

Выручка: 10 410 млн. RUB (+7%)

Операционная прибыль: 111 млн. RUB (+18%)

Чистая прибыль: 109 млн. RUB (+46%)

#RZSB