Forwarded from РынкиДеньгиВласть | РДВ

Ходят слухи о смягчении риторики антироссийских санкций

• Текст документа еще не размещен на сайте Конгресса.

• Возможна блокировка активов и операций любого финансового института, если он окажет финансовую помощь правительству РФ или вмешается в демократический процесс.

• В прошлой версии был список конкретных госбанков.

• За инвестиции в российские проекты СПГ свыше $1 млн тоже будут вводиться санкции.

• Смягчение имеет негативное влияние из-за роста неопределенности.

Российский Инвестиционный Форум в Сочи стал площадкой для ряда интересных заявлений.

• Сбербанк закроет сделку по продаже Денизбанка до конца первого квартала 2019 г.

• ВТБ обсуждает дивиденды за 2018 г. на уровне 15% чистой прибыли. Она оценивается около 170 млрд руб.

• ВТБ, возможно, не будет интегрировать банк Возрождение. Его могут присоединить к Почта-банку.

• ВТБ продаст Ростелекому оставшуюся долю в Теле2 в течение месяца.

• АФК Система не планирует продавать оставшиеся 5% МТС-Банка и, возможно, не станет продавать Детский мир.

• Россети рассчитывают на рост капитализации в 5 раз к 2025-2030 годам.

• ФСК объявила примерный объем заимствований в 2019 году - 20 млрд руб в виде облигаций.

• Сбербанк готов на структуризацию долга Ютэйр.

• Boeing готов помочь ВТБ и Сбербанку в создании авиакомпании.

Русский IR

• ВТБ купил у НМТП за 15 млрд руб Новороссийский зерновой терминал (НЗТ) и планирует создать всероссийского зернового оператора.

• Проекту Арктик СПГ-2 Новатэка пообещали господдержку в случае санкций.

• Русал обновил состав совета директоров.

Политика

• Bellingcat назвал третьего подозреваемого по делу Скрипалей.

• Одобрен проект бюджета правительства США с финансированием стены на $1.37 млрд.

@AK47pfl

• Текст документа еще не размещен на сайте Конгресса.

• Возможна блокировка активов и операций любого финансового института, если он окажет финансовую помощь правительству РФ или вмешается в демократический процесс.

• В прошлой версии был список конкретных госбанков.

• За инвестиции в российские проекты СПГ свыше $1 млн тоже будут вводиться санкции.

• Смягчение имеет негативное влияние из-за роста неопределенности.

Российский Инвестиционный Форум в Сочи стал площадкой для ряда интересных заявлений.

• Сбербанк закроет сделку по продаже Денизбанка до конца первого квартала 2019 г.

• ВТБ обсуждает дивиденды за 2018 г. на уровне 15% чистой прибыли. Она оценивается около 170 млрд руб.

• ВТБ, возможно, не будет интегрировать банк Возрождение. Его могут присоединить к Почта-банку.

• ВТБ продаст Ростелекому оставшуюся долю в Теле2 в течение месяца.

• АФК Система не планирует продавать оставшиеся 5% МТС-Банка и, возможно, не станет продавать Детский мир.

• Россети рассчитывают на рост капитализации в 5 раз к 2025-2030 годам.

• ФСК объявила примерный объем заимствований в 2019 году - 20 млрд руб в виде облигаций.

• Сбербанк готов на структуризацию долга Ютэйр.

• Boeing готов помочь ВТБ и Сбербанку в создании авиакомпании.

Русский IR

• ВТБ купил у НМТП за 15 млрд руб Новороссийский зерновой терминал (НЗТ) и планирует создать всероссийского зернового оператора.

• Проекту Арктик СПГ-2 Новатэка пообещали господдержку в случае санкций.

• Русал обновил состав совета директоров.

Политика

• Bellingcat назвал третьего подозреваемого по делу Скрипалей.

• Одобрен проект бюджета правительства США с финансированием стены на $1.37 млрд.

@AK47pfl

Forwarded from Дивиденды онлайн

ФСК не рассматривает возможность спецдивидендов после получения оплаты за проданные акции Интер РАО, сообщил журналистам глава ФСК Андрей Муров в кулуарах Российского инвестиционного форума. Напомню, но и без них размер дивиденда ожидается достойный!

@divonline💰

@divonline💰

Forwarded from MarketTwits

#NMTP #календарь

НМТП в начале 2019 года планирует закрыть сделки по приобретению имущества новороссийских ОАО "Мега" и "Терминал Мега" в рамках наращивания мощностей по контейнерному бизнесу - компания

#риф2019

НМТП в начале 2019 года планирует закрыть сделки по приобретению имущества новороссийских ОАО "Мега" и "Терминал Мега" в рамках наращивания мощностей по контейнерному бизнесу - компания

#риф2019

Forwarded from MarketTwits

🔥❗️#санкциироссия #банкирф #SBER #VTBR

Внесенная в конгресс 13 февраля новая версия законопроекта «О защите американской безопасности от агрессии Кремля» (DASKA) смягчает потенциальные санкции в отношении российских банков

Прошлогодняя версия законопроекта предусматривала, что президент США должен заблокировать активы и операции в американской юрисдикции одного или нескольких российских финансовых институтов из перечисленных: Внешэкономбанка, Сбербанка, ВТБ, Газпромбанка, Банка Москвы, Россельхозбанка, Промсвязьбанка.

Новая версия содержит гораздо более мягкое положение: президент должен заблокировать активы и операции любого российского финансового института, который, как определил президент, «предоставил финансовую или иную поддержку с целью вмешательства правительства РФ в демократический процесс или выборы любой другой страны».

Таким образом, предыдущая версия законопроекта предполагала санкции против российских госбанков просто за то, что они госбанки. Новая версия вводит конкретное условие: поддержка вмешательства в дела других стран.

- текст законопроекта, РБК, The Bell

Внесенная в конгресс 13 февраля новая версия законопроекта «О защите американской безопасности от агрессии Кремля» (DASKA) смягчает потенциальные санкции в отношении российских банков

Прошлогодняя версия законопроекта предусматривала, что президент США должен заблокировать активы и операции в американской юрисдикции одного или нескольких российских финансовых институтов из перечисленных: Внешэкономбанка, Сбербанка, ВТБ, Газпромбанка, Банка Москвы, Россельхозбанка, Промсвязьбанка.

Новая версия содержит гораздо более мягкое положение: президент должен заблокировать активы и операции любого российского финансового института, который, как определил президент, «предоставил финансовую или иную поддержку с целью вмешательства правительства РФ в демократический процесс или выборы любой другой страны».

Таким образом, предыдущая версия законопроекта предполагала санкции против российских госбанков просто за то, что они госбанки. Новая версия вводит конкретное условие: поддержка вмешательства в дела других стран.

- текст законопроекта, РБК, The Bell

Думаю, что ребята поняли, что погорячились введя санации против РУСАЛа, сразу после того как авто и авиа производители США объяснили им насколько выросли цены на алюминий в результате их решения. Санкции сняты с хорошей миной при плохой игре.

Теперь посмотрим, как усвоен урок финансового обрушения, которое вызвал один банк Леман в сентябре 2008г.

Теперь посмотрим, как усвоен урок финансового обрушения, которое вызвал один банк Леман в сентябре 2008г.

Forwarded from DisclosureBot

11:57: ПАО "Акрон"

Решения совета директоров (наблюдательного совета)

"micex" (зависимая)

"divi" (зависимая)

Контекст:

1. - 5 269 420 000 рублей направить на выплату дивидендов по обыкновенным акциям пао «акрон».

2. выплатить (объявить) дивиденды по размещенным обыкновенным акциям пао «акрон» (за счет нераспределенной прибыли пао «акрон» по результатам прошлых лет) в денежной форме в размере 130 (сто тридцать) рублей на одну обыкновенную акцию. установить дату, на которую определяются лица, имеющие право на получение дивидендов: 22 марта 2019 года.

Помогло заработать? - /wearerich

Решения совета директоров (наблюдательного совета)

"micex" (зависимая)

"divi" (зависимая)

Контекст:

1. - 5 269 420 000 рублей направить на выплату дивидендов по обыкновенным акциям пао «акрон».

2. выплатить (объявить) дивиденды по размещенным обыкновенным акциям пао «акрон» (за счет нераспределенной прибыли пао «акрон» по результатам прошлых лет) в денежной форме в размере 130 (сто тридцать) рублей на одну обыкновенную акцию. установить дату, на которую определяются лица, имеющие право на получение дивидендов: 22 марта 2019 года.

Помогло заработать? - /wearerich

Forwarded from MarketTwits

🔥#GAZP #турецкийпоток2 #газрф

Миллер допустил строительство «Турецкого потока-2». «Газпром» впервые официально и на высоком уровне объявил о возможности строительства второй очереди газопровода «Турецкий поток». Информация появилась по итогам встречи Владимира Путина и турецкого лидера Реджепа Эрдогана спустя несколько дней после принципиального согласования поправок к законодательству ЕС, которые могут ограничить использование мощностей будущего газопровода «Северный поток-2». Вторая очередь «Турецкого потока» могла бы полностью избавить «Газпром» от необходимости сохранения украинского транзита, но с точки зрения газоснабжения Европы эксперты считают проект избыточным. - Ъ

Миллер допустил строительство «Турецкого потока-2». «Газпром» впервые официально и на высоком уровне объявил о возможности строительства второй очереди газопровода «Турецкий поток». Информация появилась по итогам встречи Владимира Путина и турецкого лидера Реджепа Эрдогана спустя несколько дней после принципиального согласования поправок к законодательству ЕС, которые могут ограничить использование мощностей будущего газопровода «Северный поток-2». Вторая очередь «Турецкого потока» могла бы полностью избавить «Газпром» от необходимости сохранения украинского транзита, но с точки зрения газоснабжения Европы эксперты считают проект избыточным. - Ъ

Forwarded from MarketTwits

❗️#NORD

Алексей Мордашов отдаст часть бизнеса сыновьям - 19-летний Кирилл и 18-летний Никита Мордашовы получат 65% золотодобывающей Nordgold стоимостью $850–900 млн - Ведомости

Алексей Мордашов отдаст часть бизнеса сыновьям - 19-летний Кирилл и 18-летний Никита Мордашовы получат 65% золотодобывающей Nordgold стоимостью $850–900 млн - Ведомости

Forwarded from MarketTwits

🔥🇷🇺#рынкирф #финпотоки

Приток капитала в акции и облигации РФ по итогам недели с 7 по 13 февраля 2019 года составил $90 млн против $370 млн неделей ранее.

#акциирф Чистый приток капитала в российские акции со стороны фондов (с учетом всех фондов, инвестирующих в акции РФ) за отчетный период составил порядка $40 млн против притока $190 млн неделей ранее. Между тем фонды, инвестирующие только в акции РФ, зафиксировали чистый отток капитала на уровне $20 млн против притока $30 млн по итогам предыдущей недели.

#бондырф По итогам недели, завершившейся 13 февраля, в облигации РФ со стороны фондов (с учетом всех фондов, инвестирующих в облигации РФ) притекло $40 млн, неделей ранее приток составил рекордные за последние два года $180 млн. В фондах облигаций, ориентированных только на Россию, вновь был зафиксирован небольшой отток капитала, который не прекращается уже шестую неделю.

- EPFR Global / БКС

❗️👉 ВАЖНО

Приток капитала в акции и облигации РФ по итогам недели с 7 по 13 февраля 2019 года составил $90 млн против $370 млн неделей ранее.

#акциирф Чистый приток капитала в российские акции со стороны фондов (с учетом всех фондов, инвестирующих в акции РФ) за отчетный период составил порядка $40 млн против притока $190 млн неделей ранее. Между тем фонды, инвестирующие только в акции РФ, зафиксировали чистый отток капитала на уровне $20 млн против притока $30 млн по итогам предыдущей недели.

#бондырф По итогам недели, завершившейся 13 февраля, в облигации РФ со стороны фондов (с учетом всех фондов, инвестирующих в облигации РФ) притекло $40 млн, неделей ранее приток составил рекордные за последние два года $180 млн. В фондах облигаций, ориентированных только на Россию, вновь был зафиксирован небольшой отток капитала, который не прекращается уже шестую неделю.

- EPFR Global / БКС

❗️👉 ВАЖНО

Forwarded from MarketTwits

#GAZP #северныйпоток #северныйпоток2 #газрф #газевропа #календарь

Обновленная Газовая директива Евросоюза может вступить в силу уже в июне нынешнего года и охватить собою работу как существующего газопровода "Северный поток", так и будущего "Северного потока-2" - BBG

Согласно компромиссному варианту поправок, новые и действующие газопроводы из третьих стран в Евросоюз в территориальных морях стран ЕС должны будут соответствовать определенным правилам, которые сейчас распространяются на наземные трубы. Среди них – разделение деятельности по добыче и транспортировке газа, так называемый "анбандлинг" собственности, то есть когда компания не может добывать "голубое топливо" и одновременно владеть трубопроводом в ЕС, по которому он доставляется. Кроме того, к этим правилам относится возможность третьих сторон прокачивать газ по соответствующей трубе, а также правила установления тарифов на прокачку.

👍Однако, в вопросе доступа третьих сторон к трубе есть некоторый нюанс. Правила Газовой директивы не могут принудительно распространяться на другие страны, кроме ЕС, объяснил источник. К примеру, "Северный поток-2" начинается в России, заканчивается в Германии, физически дать доступ третьим сторонам в него можно только в России. Посредством применения Газовой директивы Евросоюза этого сделать нельзя.

Обновленная Газовая директива Евросоюза может вступить в силу уже в июне нынешнего года и охватить собою работу как существующего газопровода "Северный поток", так и будущего "Северного потока-2" - BBG

Согласно компромиссному варианту поправок, новые и действующие газопроводы из третьих стран в Евросоюз в территориальных морях стран ЕС должны будут соответствовать определенным правилам, которые сейчас распространяются на наземные трубы. Среди них – разделение деятельности по добыче и транспортировке газа, так называемый "анбандлинг" собственности, то есть когда компания не может добывать "голубое топливо" и одновременно владеть трубопроводом в ЕС, по которому он доставляется. Кроме того, к этим правилам относится возможность третьих сторон прокачивать газ по соответствующей трубе, а также правила установления тарифов на прокачку.

👍Однако, в вопросе доступа третьих сторон к трубе есть некоторый нюанс. Правила Газовой директивы не могут принудительно распространяться на другие страны, кроме ЕС, объяснил источник. К примеру, "Северный поток-2" начинается в России, заканчивается в Германии, физически дать доступ третьим сторонам в него можно только в России. Посредством применения Газовой директивы Евросоюза этого сделать нельзя.

Forwarded from MarketTwits

🔥❗️⚠️#санкциироссия #банкирф #санкции #SBER #VTBR

В Кремле призывают не обманываться в связи с послаблениями в законопроекте США по санкциям в отношении российских госбанков: Смягчение законопроекта США по санкциям в отношении РФ в части госбанков связано с желанием Вашингтона обеспечить конкурентные преимущества для американских компаний, обманываться не стоит - Песков

#риф2019

В Кремле призывают не обманываться в связи с послаблениями в законопроекте США по санкциям в отношении российских госбанков: Смягчение законопроекта США по санкциям в отношении РФ в части госбанков связано с желанием Вашингтона обеспечить конкурентные преимущества для американских компаний, обманываться не стоит - Песков

#риф2019

Forwarded from MarketTwits

❗️#AKRN #дивиденды

Совет директоров "Акрона" рекомендовал акционерам утвердить выплату дивидендов по обыкновенным акциям из нераспределенной прибыли прошлых лет в размере 130 рублей на одну акцию.

Установить дату, на которую определяются лица, имеющие право на получение дивидендов, рекомендовано 22 марта 2019 года.

Совет директоров "Акрона" рекомендовал акционерам утвердить выплату дивидендов по обыкновенным акциям из нераспределенной прибыли прошлых лет в размере 130 рублей на одну акцию.

Установить дату, на которую определяются лица, имеющие право на получение дивидендов, рекомендовано 22 марта 2019 года.

Forwarded from MarketTwits

🔥🔥❗️#санкциироссия #санкции #календарь #украина

СОВЕТ ЕС 18 ФЕВРАЛЯ НЕ БУДЕТ ПРИНИМАТЬ РЕШЕНИЯ ПО НОВЫМ САНКЦИЯМ ПРОТИВ РФ - ИСТОЧНИК

МОГЕРИНИ И ПОМПЕО ОБСУЖДАЛИ ВОЗМОЖНОСТЬ САНКЦИЙ ПРОТИВ РФ В СВЯЗИ С "КЕРЧЕНСКИМ ИНЦИДЕНТОМ" - ИСТОЧНИК В ЕС

СОВЕТ ЕС 18 ФЕВРАЛЯ НЕ БУДЕТ ПРИНИМАТЬ РЕШЕНИЯ ПО НОВЫМ САНКЦИЯМ ПРОТИВ РФ - ИСТОЧНИК

МОГЕРИНИ И ПОМПЕО ОБСУЖДАЛИ ВОЗМОЖНОСТЬ САНКЦИЙ ПРОТИВ РФ В СВЯЗИ С "КЕРЧЕНСКИМ ИНЦИДЕНТОМ" - ИСТОЧНИК В ЕС

Forwarded from РынкиДеньгиВласть | РДВ

Дивиденды 4 крупнейших металлургов на 60% выше зарплат работников. Дешёвое сырьё и дешёвый труд - ключевые конкурентные преимущества российских металлургов на мировых рынках.

@AK47pfl

@AK47pfl

Forwarded from Инвестор .V.

БАШНЕФТЬ. В начале ноября я прогнозировал годовую чп башнефти на уровне 95 млрд.р.(див. 266,64 р.)

По факту чистая прибыль по МСФО за 2018 г. составила 98,4 млрд.р.

-Башнефть остается одной из самых дешевых компаний в секторе (P/E 3.5) с высокой ож. див. доходностью (~14%) и входит в мой портфель 2019г.

-На данный момент главная интрига в Башнефти это размер дивидендов за 2018 г. Причем, в интригу этот простой вопрос превратился после продажи в 2016 г. контрольного пакета компании Роснефти в лице Игоря Ивановича Сечина, известного своим недобрым👹 отношением к минорам.

-В истории с БН ее миноритариям повезло, т.к. 25% акций принадлежит республике Башкортостан, которая тоже заинтересована в получении дохода по своим акциям и по логике, должна сдерживать РН от недобрых шагов.

-Под контролем Роснефти Башнефть успела заплатить дивиденды только за 2016 и 2017 г.:

за 2016: 50% чп МСФО - выплата была перенесена на конец 2017 г.;

за 2017: ~45% от скорр. чп МСФО - из чп исключили выплату афк системой 100 млрд.р.

----------------

Как видно из этой короткой див. практики БН при РН продолжила, хоть и с "сюрпризами", платить свои 45-50% чп МСФО. На данный момент, нет информации об изменении существующего подхода БН к выплате дивидендов.

Соотв., логично предположить, что див. БН за 2018 г. останется в прежних границах (45-50% чп МСФО) и составит 249,17 - 276,86 руб. див. на преф.(дд 13,4-14,9% соотв.)

Риски низких дивидендов не дают акциям БН выйти на свою целевую 10% див.доходость(2490-2760), поэтому в случае выплаты див. на уровне 45-50% чп мсфо можно будет рассчитывать на сокращение существующего дисконта.

P/S: на 2019 г. пока видится прибыль в районе 88 млрд.р.(P/E 3.9)

#bane #портфель2019

По факту чистая прибыль по МСФО за 2018 г. составила 98,4 млрд.р.

-Башнефть остается одной из самых дешевых компаний в секторе (P/E 3.5) с высокой ож. див. доходностью (~14%) и входит в мой портфель 2019г.

-На данный момент главная интрига в Башнефти это размер дивидендов за 2018 г. Причем, в интригу этот простой вопрос превратился после продажи в 2016 г. контрольного пакета компании Роснефти в лице Игоря Ивановича Сечина, известного своим недобрым👹 отношением к минорам.

-В истории с БН ее миноритариям повезло, т.к. 25% акций принадлежит республике Башкортостан, которая тоже заинтересована в получении дохода по своим акциям и по логике, должна сдерживать РН от недобрых шагов.

-Под контролем Роснефти Башнефть успела заплатить дивиденды только за 2016 и 2017 г.:

за 2016: 50% чп МСФО - выплата была перенесена на конец 2017 г.;

за 2017: ~45% от скорр. чп МСФО - из чп исключили выплату афк системой 100 млрд.р.

----------------

Как видно из этой короткой див. практики БН при РН продолжила, хоть и с "сюрпризами", платить свои 45-50% чп МСФО. На данный момент, нет информации об изменении существующего подхода БН к выплате дивидендов.

Соотв., логично предположить, что див. БН за 2018 г. останется в прежних границах (45-50% чп МСФО) и составит 249,17 - 276,86 руб. див. на преф.(дд 13,4-14,9% соотв.)

Риски низких дивидендов не дают акциям БН выйти на свою целевую 10% див.доходость(2490-2760), поэтому в случае выплаты див. на уровне 45-50% чп мсфо можно будет рассчитывать на сокращение существующего дисконта.

P/S: на 2019 г. пока видится прибыль в районе 88 млрд.р.(P/E 3.9)

#bane #портфель2019

{kind=link}

Ну да. Гадание на кофейной гуще. 45 или 50% мфсо. А просто заглянуть в утвержденный бюджет РБ не судьба?

Forwarded from MarketTwits

🔥#санкциироссия #санкции #украина #sentiment #MTопрос

В ЕС согласовали санкции против 8 россиян из-за инцидента в Азовском море. Подробности не сообщаются. Конкретные меры будут обсуждаться на встрече глав МИД стран ЕС 18 февраля, а итоговое решение может быть принято через несколько недель после этого.

СОВЕТ ЕС 18 ФЕВРАЛЯ НЕ БУДЕТ ПРИНИМАТЬ РЕШЕНИЯ ПО НОВЫМ САНКЦИЯМ ПРОТИВ РФ

- BBG

В ЕС согласовали санкции против 8 россиян из-за инцидента в Азовском море. Подробности не сообщаются. Конкретные меры будут обсуждаться на встрече глав МИД стран ЕС 18 февраля, а итоговое решение может быть принято через несколько недель после этого.

СОВЕТ ЕС 18 ФЕВРАЛЯ НЕ БУДЕТ ПРИНИМАТЬ РЕШЕНИЯ ПО НОВЫМ САНКЦИЯМ ПРОТИВ РФ

- BBG

Forwarded from MarketTwits

🔥#RTKM

Tele2 впервые получил годовую чистую прибыль после объединения активов с «Ростелекомом» - глава Tele2 Сергей Эмдин

2018 год мы закончили очень хорошо, мы вышли на уровень 143 млрд рублей. Напомню, в 2017 году у нас было 123 млрд рублей, приросли примерно на 20 млрд рублей. Что более важно: мы стали прибыльной компанией по чистой прибыли. Это, наверное, самая главная цель у Tele2 была на 2018 год, и мы ее достигли - Эмдин

#риф2019

Tele2 впервые получил годовую чистую прибыль после объединения активов с «Ростелекомом» - глава Tele2 Сергей Эмдин

2018 год мы закончили очень хорошо, мы вышли на уровень 143 млрд рублей. Напомню, в 2017 году у нас было 123 млрд рублей, приросли примерно на 20 млрд рублей. Что более важно: мы стали прибыльной компанией по чистой прибыли. Это, наверное, самая главная цель у Tele2 была на 2018 год, и мы ее достигли - Эмдин

#риф2019

Forwarded from ИНВЕСТБАНК

Почему я отказался от идеи собрать портфель высокодоходных облигаций

Тут на днях смеялись с коллегами. Нашим бенефициарам предложили купить одну европейскую компанию. Изначально речь шла о цене в районе $100-$150 млн при годовой EBITDA $100 млн. Короче предложение казалось сказочным, пока мы не посмотрели в отчетность. Оказалось, что компания каждый год переоценивает стоимость своего бренда в большую сторону и записывает разницу в EBITDA. Причем одна переоценка бренда формировала по 90%+ EBITDA в каждый из последних 3 лет. Понятно, что грош цена такой EBITDA, сформированной из неденежного дохода, который управляется исключительно фантазией менеджмента и аудиторов, которым платит компания.

Нужно четко осознавать, что этот веселый пример далеко не единичный случай манипуляции отчетностью. Например, Роснефть скрывает часть долга под видом предоплат за ещё непоставленную нефть (Естественно многие неопытные инвесторы хронически неправильно считают ее Чистый долг / EBITDA). Русгидро скрывает долг под видом допэмиссии, которую полностью выкупил ВТБ (Допэмиссией это только называется. На самом деле Русгидро платит постоянный процент на полученную сумму и обязана компенсировать ВТБ разницу между ценой акций в момент допэмиссии и ценой акций на рынке по истечении 5 лет). Госбанки иногда недорезервируют проблемные кредиты, чтобы показать прибыль повыше. И так далее, и тому подобное.

Хорошо, что во всех перечисленных выше случаях у нас есть МСФО от хорошей аудиторской фирмы со всеми примечаниями и комментариями менеджмента. При достаточной финансовой подготовке можно легко оценить потенциальный эффект этих манипуляций на кредитоспособность. А теперь представим, что у нас только неконсолидированная отчетность по РСБУ без толковых примечаний или МСФО проаудированное дилетантами. В ней же можно нарисовать все, что угодно. Если у компании начнутся проблемы, шансы увидеть это в отчетности стремятся к нулю. Именно такого качества информацией мы обладаем, анализируя выпуски небольших заемщиков.

Кто те смелые люди, которые вкладываются в бумаги компании Ломбард Мастер? У них же только РСБУ, из которой вообще не понятно сколько компания получает доходов от процентов, а сколько от проданных вещей и какой процент кредитов в дефолте. У ГК Светофор, например, есть МСФО. Правда у их аудиторов нужно отнять лицензию. EBITDA маржа на сайте гордо заявлена на уровне 37%, но на самом деле она 1%. Они просто взяли и засунули в отчетности коммерческие расходы (постоянные) в инвестиционные (единоразовые). Короче полный мухлеж. Я могу продолжать. Смотрел на облигации компании Инфовотч (бизнес Натальи Касперской), компании Левенгук, ГЕОТЕК Сейсморазведка и многих других. Все бестолку, нет ничего нормального.

Вывод

В ноябре бил себя в грудь и говорил, что соберу портфель из российских коротких облигаций корпоративного сектора с ожидаемой доходностью под 12%: https://yangx.top/intrinsic_value/162. Оказалось, что собрать такой портфель не могу. Точнее могу, но потенциальная дополнительная доходность в 3%-4% относительно ОФЗ никак не перекрывает потенциальные риски.

Тут на днях смеялись с коллегами. Нашим бенефициарам предложили купить одну европейскую компанию. Изначально речь шла о цене в районе $100-$150 млн при годовой EBITDA $100 млн. Короче предложение казалось сказочным, пока мы не посмотрели в отчетность. Оказалось, что компания каждый год переоценивает стоимость своего бренда в большую сторону и записывает разницу в EBITDA. Причем одна переоценка бренда формировала по 90%+ EBITDA в каждый из последних 3 лет. Понятно, что грош цена такой EBITDA, сформированной из неденежного дохода, который управляется исключительно фантазией менеджмента и аудиторов, которым платит компания.

Нужно четко осознавать, что этот веселый пример далеко не единичный случай манипуляции отчетностью. Например, Роснефть скрывает часть долга под видом предоплат за ещё непоставленную нефть (Естественно многие неопытные инвесторы хронически неправильно считают ее Чистый долг / EBITDA). Русгидро скрывает долг под видом допэмиссии, которую полностью выкупил ВТБ (Допэмиссией это только называется. На самом деле Русгидро платит постоянный процент на полученную сумму и обязана компенсировать ВТБ разницу между ценой акций в момент допэмиссии и ценой акций на рынке по истечении 5 лет). Госбанки иногда недорезервируют проблемные кредиты, чтобы показать прибыль повыше. И так далее, и тому подобное.

Хорошо, что во всех перечисленных выше случаях у нас есть МСФО от хорошей аудиторской фирмы со всеми примечаниями и комментариями менеджмента. При достаточной финансовой подготовке можно легко оценить потенциальный эффект этих манипуляций на кредитоспособность. А теперь представим, что у нас только неконсолидированная отчетность по РСБУ без толковых примечаний или МСФО проаудированное дилетантами. В ней же можно нарисовать все, что угодно. Если у компании начнутся проблемы, шансы увидеть это в отчетности стремятся к нулю. Именно такого качества информацией мы обладаем, анализируя выпуски небольших заемщиков.

Кто те смелые люди, которые вкладываются в бумаги компании Ломбард Мастер? У них же только РСБУ, из которой вообще не понятно сколько компания получает доходов от процентов, а сколько от проданных вещей и какой процент кредитов в дефолте. У ГК Светофор, например, есть МСФО. Правда у их аудиторов нужно отнять лицензию. EBITDA маржа на сайте гордо заявлена на уровне 37%, но на самом деле она 1%. Они просто взяли и засунули в отчетности коммерческие расходы (постоянные) в инвестиционные (единоразовые). Короче полный мухлеж. Я могу продолжать. Смотрел на облигации компании Инфовотч (бизнес Натальи Касперской), компании Левенгук, ГЕОТЕК Сейсморазведка и многих других. Все бестолку, нет ничего нормального.

Вывод

В ноябре бил себя в грудь и говорил, что соберу портфель из российских коротких облигаций корпоративного сектора с ожидаемой доходностью под 12%: https://yangx.top/intrinsic_value/162. Оказалось, что собрать такой портфель не могу. Точнее могу, но потенциальная дополнительная доходность в 3%-4% относительно ОФЗ никак не перекрывает потенциальные риски.

Forwarded from Долгосрочные инвестиции (slavikyes)

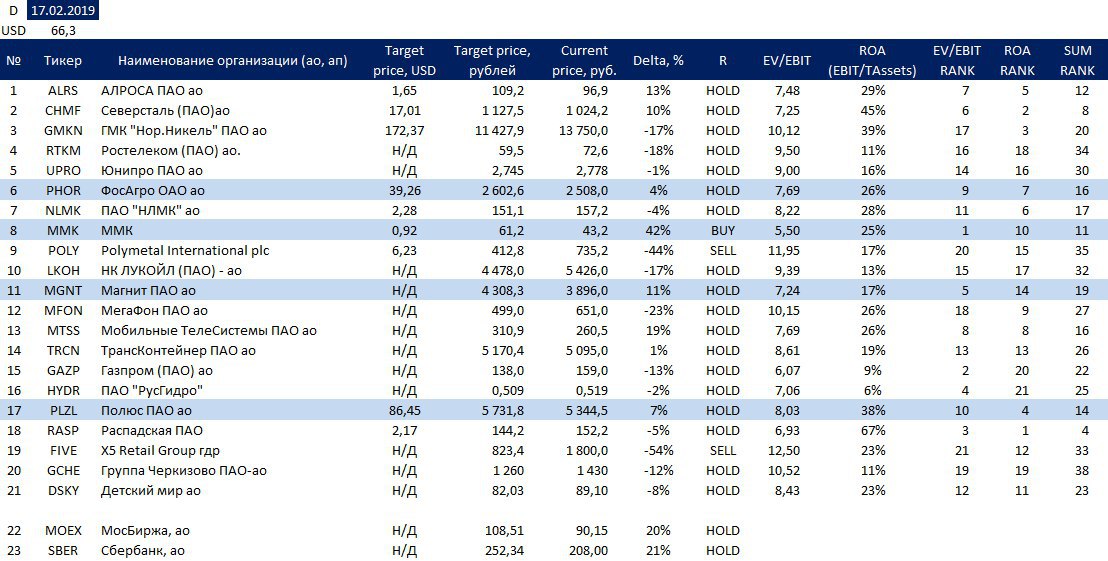

Перечень консервативных оценок акций на 17.02.2019.

На этой неделе отчиталась Группа Черкизово. Хочу заметить что рекордный рост выручки и прибыли произошел на фоне переоценки запасов, что на мой взгляд не совсем корректно. Отрасль хоть и интересная с учётом антисанкций, но и опасная на смену регулирования (субсидий и прочего). В связи с этим не рекомендую вкладываться в акции Черкизово, а рост котировок на неделе на мой взгляд был избыточным. Группа растет за счёт новых приобретений и инвестиций, но супер рентабельности в отрасли даже с учётом льготного налогообложения и субсидий не наблюдается. Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

На этой неделе отчиталась Группа Черкизово. Хочу заметить что рекордный рост выручки и прибыли произошел на фоне переоценки запасов, что на мой взгляд не совсем корректно. Отрасль хоть и интересная с учётом антисанкций, но и опасная на смену регулирования (субсидий и прочего). В связи с этим не рекомендую вкладываться в акции Черкизово, а рост котировок на неделе на мой взгляд был избыточным. Группа растет за счёт новых приобретений и инвестиций, но супер рентабельности в отрасли даже с учётом льготного налогообложения и субсидий не наблюдается. Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Forwarded from PRObonds | Иволга Капитал

#повесткадня #рынкибиржи

Обстановка: противоречия, скепсис и эмоции

• Прошедшая неделя запомнилась на российских площадках как неделя стремительной коррекции. Причем коррекция оказалась не однонаправленной: в конце недели рубль, акции, гособлигации активно отыгрывали потери. Американский и европейские рынки акций росли, в принципе. Параллельно с ними, на новые максимумы вышла нефть, вернулось на убедительный тренд повышения золото.

• Оптимизмом участников эти, в общем, положительные явления не сопровождались. Осторожность и скепсис отечественных игроков понятны и укладываются в динамику российских активов. Правда, пятничный их рост вызвал, возможно, бОльшую тревогу и недоверие к перспективам, чем предыдущее снижение. В отношении же повышения западных рынков, главное экспертное мнение – надувание пузыря. Рост нефти обойден пренебрежением и молчанием.

• Почему важно не только движение котировок, но и чувственное восприятие этого движения? Цена – это реализованное действие конкретных живых людей, либо роботизированных систем, созданной живыми людьми и действующих в их интересах. Если рынки растут в отсутствии публичного желания к покупкам со игроков, это показатель давления избыточного капитала. Деньги приходят на рынки, в соответствии с инвестдекларациями, должны быть размещены. Покупки происходят по умолчанию и необходимости. Скептически настроенные игроки ставят на разворот тенденции вниз, на опережение, открывают короткие позиции, которые не только прогладываются притекающим капиталом, но и в дальнейшем, при принудительном закрытии, формируют вал новых покупок. Эти же скептики, в попытке отбить убытки и находясь в жесточайшем дискомфорте по отношению к новым коротким позициям, рано или поздно, сами становятся чистыми покупателями. Здесь наступает разворотный момент: цены максимально высоки, поскольку покупки, в большинстве, состоялись; сокращение потенциальных покупателей приводит к коррекции.

• Предполагаем, картина роста западных рынков акций определяется приведенной логикой. Скептики пока продают на опережение. Но, видимо, весьма скоро будут готовы покупать. Впрочем, переломный момент не наступил. И на сегодня западный рост – поддержка российским активам.

• Рост нефти, также важный для российских акций, облигаций и рубля, как уже говорилось, проигнорирован. Видимо, он окажется аргументом в пользу дальнейшей компенсации состоявшейся в России фондовой коррекции. В том числе и аргументом в пользу возврата рубля к укреплению. Укрепление рубля, вообще, представляется нам еще не реализованным процессом, и пробой вниз 66, 65 рублей за доллар – это, по нам, наиболее читаемая тенденция ближайших дней. В этой связи психоз на рынке ОФЗ (падение цен гособлигаций более чем на 1% в середине прошедшей недели) оцениваем как локальную вспышку настроений, без последствий и развития.

@AndreyHohrin

Обстановка: противоречия, скепсис и эмоции

• Прошедшая неделя запомнилась на российских площадках как неделя стремительной коррекции. Причем коррекция оказалась не однонаправленной: в конце недели рубль, акции, гособлигации активно отыгрывали потери. Американский и европейские рынки акций росли, в принципе. Параллельно с ними, на новые максимумы вышла нефть, вернулось на убедительный тренд повышения золото.

• Оптимизмом участников эти, в общем, положительные явления не сопровождались. Осторожность и скепсис отечественных игроков понятны и укладываются в динамику российских активов. Правда, пятничный их рост вызвал, возможно, бОльшую тревогу и недоверие к перспективам, чем предыдущее снижение. В отношении же повышения западных рынков, главное экспертное мнение – надувание пузыря. Рост нефти обойден пренебрежением и молчанием.

• Почему важно не только движение котировок, но и чувственное восприятие этого движения? Цена – это реализованное действие конкретных живых людей, либо роботизированных систем, созданной живыми людьми и действующих в их интересах. Если рынки растут в отсутствии публичного желания к покупкам со игроков, это показатель давления избыточного капитала. Деньги приходят на рынки, в соответствии с инвестдекларациями, должны быть размещены. Покупки происходят по умолчанию и необходимости. Скептически настроенные игроки ставят на разворот тенденции вниз, на опережение, открывают короткие позиции, которые не только прогладываются притекающим капиталом, но и в дальнейшем, при принудительном закрытии, формируют вал новых покупок. Эти же скептики, в попытке отбить убытки и находясь в жесточайшем дискомфорте по отношению к новым коротким позициям, рано или поздно, сами становятся чистыми покупателями. Здесь наступает разворотный момент: цены максимально высоки, поскольку покупки, в большинстве, состоялись; сокращение потенциальных покупателей приводит к коррекции.

• Предполагаем, картина роста западных рынков акций определяется приведенной логикой. Скептики пока продают на опережение. Но, видимо, весьма скоро будут готовы покупать. Впрочем, переломный момент не наступил. И на сегодня западный рост – поддержка российским активам.

• Рост нефти, также важный для российских акций, облигаций и рубля, как уже говорилось, проигнорирован. Видимо, он окажется аргументом в пользу дальнейшей компенсации состоявшейся в России фондовой коррекции. В том числе и аргументом в пользу возврата рубля к укреплению. Укрепление рубля, вообще, представляется нам еще не реализованным процессом, и пробой вниз 66, 65 рублей за доллар – это, по нам, наиболее читаемая тенденция ближайших дней. В этой связи психоз на рынке ОФЗ (падение цен гособлигаций более чем на 1% в середине прошедшей недели) оцениваем как локальную вспышку настроений, без последствий и развития.

@AndreyHohrin