Forwarded from Энергия Китая 中国能源

Объем добычи сырой нефти в Китае увеличился в декабре 2022 года.

В прошлом месяце было добыто 16,87 млн тонн сырой нефти, что на 2,5% больше в годовом исчислении.

За весь 2022 год в Китае было добыто 204,67 млн тонн сырой нефти, что на 2,9% больше по сравнению с аналогичным периодом 2021 года.

В прошлом месяце импорт сырой нефти в Китай составил 48,07 млн тонн, увеличившись на 4,2% в годовом выражении.

В прошлом месяце было добыто 16,87 млн тонн сырой нефти, что на 2,5% больше в годовом исчислении.

За весь 2022 год в Китае было добыто 204,67 млн тонн сырой нефти, что на 2,9% больше по сравнению с аналогичным периодом 2021 года.

В прошлом месяце импорт сырой нефти в Китай составил 48,07 млн тонн, увеличившись на 4,2% в годовом выражении.

Forwarded from Oilfly

Добыча нефти в США в среднем составляла 12,2 млн баррелей в сутки в течение недели, закончившейся 20 января, без изменений по сравнению с предыдущей неделей, США. Об этом в среду сообщило Управление энергетической информации (EIA).

По данным EIA, этот показатель вырос на 600 000 баррелей в сутки по сравнению с прошлым годом.

Более 80 процентов роста добычи происходит в 48 штатах страны, что не включает добычу на Аляске и на федеральном шельфе Мексиканского залива.

Соединенные Штаты стали крупным производителем нефти в последние годы благодаря росту добычи сланцевой нефти.

По данным EIA, этот показатель вырос на 600 000 баррелей в сутки по сравнению с прошлым годом.

Более 80 процентов роста добычи происходит в 48 штатах страны, что не включает добычу на Аляске и на федеральном шельфе Мексиканского залива.

Соединенные Штаты стали крупным производителем нефти в последние годы благодаря росту добычи сланцевой нефти.

Forwarded from Oilfly

Импорт нефти в США снизился, а экспорт увеличился в течение недели, закончившейся 20 января. Об этом в среду сообщило Управление энергетической информации.

Импорт нефти в среднем составил 5,905 млн баррелей в сутки на прошлой неделе, что на 956 000 баррелей в сутки меньше, чем на предыдущей неделе, в то время как экспорт сырой нефти в среднем составил 4,707 млн баррелей в сутки, что на 835 000 баррелей в сутки больше, чем на предыдущей неделе, согласно Еженедельному отчету о состоянии нефти.

За последние четыре недели в США импорт нефти в среднем составил около 6,207 млн баррелей в сутки, что на 0,4% меньше, чем за тот же четырехнедельный период прошлого года.

В этот же период в США экспорт нефти в среднем составил около 3,731 млн баррелей в сутки, увеличившись на 50,5% в годовом исчислении.

Импорт нефти в среднем составил 5,905 млн баррелей в сутки на прошлой неделе, что на 956 000 баррелей в сутки меньше, чем на предыдущей неделе, в то время как экспорт сырой нефти в среднем составил 4,707 млн баррелей в сутки, что на 835 000 баррелей в сутки больше, чем на предыдущей неделе, согласно Еженедельному отчету о состоянии нефти.

За последние четыре недели в США импорт нефти в среднем составил около 6,207 млн баррелей в сутки, что на 0,4% меньше, чем за тот же четырехнедельный период прошлого года.

В этот же период в США экспорт нефти в среднем составил около 3,731 млн баррелей в сутки, увеличившись на 50,5% в годовом исчислении.

Forwarded from Экономический анализ

На первый взгляд

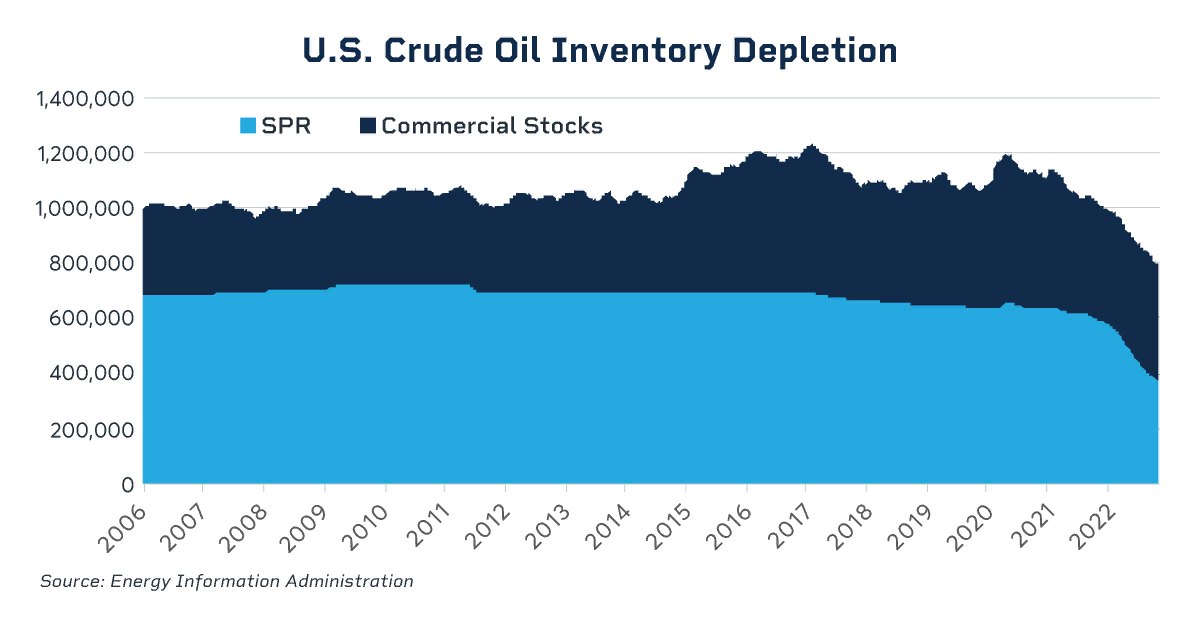

Чтобы ослабить напряженность на рынке, стратегические запасы нефти были сокращены на 218 миллионов баррелей, в результате чего запасы достигли самого низкого уровня с 1984 года

Усилия по восстановлению SPR могут установить «нижний уровень SPR» для цен на сырую нефть с большей стабильностью цен в будущем.

В "город" приезжает новый покупатель нефти, и это уже встряхивает кривую нефтяных фьючерсов. В конце 2023 года администрация Байдена планирует пополнить Стратегический нефтяной резерв США.

Осенью 2022 года администрация объявила целевой ценовой диапазон для закупок: Министерство энергетики США (DOE) станет покупателем нефти в ценовом диапазоне 67-72 доллара. Способность правительства США заключать сделки по фиксированной форвардной цене является новой благодаря новому правилу, утвержденному Министерством энергетики в октябре 2022 года. Исторически сложилось так, что нормативные акты разрешали Министерству иностранных дел заключать форвардные контракты, но только по плавающей индексной цене.

Истощение Стратегического нефтяного резерва (SPR) в 2022 году было запланировано администрацией Байдена, чтобы помочь ослабить напряженность на рынке, усугубленную войной в Украине, и ограничить рост цен на сырую нефть и бензин в начале года. Уровень запасов снизился на 36% – до 218 миллионов баррелей, в результате чего запасы достигли самого низкого уровня с 1984 года.

Чтобы ослабить напряженность на рынке, стратегические запасы нефти были сокращены на 218 миллионов баррелей, в результате чего запасы достигли самого низкого уровня с 1984 года

Усилия по восстановлению SPR могут установить «нижний уровень SPR» для цен на сырую нефть с большей стабильностью цен в будущем.

В "город" приезжает новый покупатель нефти, и это уже встряхивает кривую нефтяных фьючерсов. В конце 2023 года администрация Байдена планирует пополнить Стратегический нефтяной резерв США.

Осенью 2022 года администрация объявила целевой ценовой диапазон для закупок: Министерство энергетики США (DOE) станет покупателем нефти в ценовом диапазоне 67-72 доллара. Способность правительства США заключать сделки по фиксированной форвардной цене является новой благодаря новому правилу, утвержденному Министерством энергетики в октябре 2022 года. Исторически сложилось так, что нормативные акты разрешали Министерству иностранных дел заключать форвардные контракты, но только по плавающей индексной цене.

Истощение Стратегического нефтяного резерва (SPR) в 2022 году было запланировано администрацией Байдена, чтобы помочь ослабить напряженность на рынке, усугубленную войной в Украине, и ограничить рост цен на сырую нефть и бензин в начале года. Уровень запасов снизился на 36% – до 218 миллионов баррелей, в результате чего запасы достигли самого низкого уровня с 1984 года.

{kind=link}

Forwarded from Экономический анализ

SPR

Покупатель форвардной сырой нефти обеспечивает хорошую поддержку ценам на фьючерсы на сырую нефть с поставкой в 2024 году и более, что является фактором, который некоторые называют “порогом SPR” для цен на нефть.

Когда нефтяные балансы ослабли во второй половине 2022 года, цены на близлежащие нефтяные фьючерсы резко упали, но цены с более длительной датой оставались относительно стабильными. Фьючерсный контракт на WTI на декабрь 2024 года на графике ниже подешевел на 3 доллара за баррель в период с 1 ноября по 7 декабря, в то время как контракт на январь 2023 года подешевел более чем на 15 долларов. Спред между этими двумя фьючерсными контрактами снизился на 11 долларов за баррель, напомнив трейдерам, что временами спреды могут быть даже более волатильными, чем базовые контракты.

Покупатель форвардной сырой нефти обеспечивает хорошую поддержку ценам на фьючерсы на сырую нефть с поставкой в 2024 году и более, что является фактором, который некоторые называют “порогом SPR” для цен на нефть.

Когда нефтяные балансы ослабли во второй половине 2022 года, цены на близлежащие нефтяные фьючерсы резко упали, но цены с более длительной датой оставались относительно стабильными. Фьючерсный контракт на WTI на декабрь 2024 года на графике ниже подешевел на 3 доллара за баррель в период с 1 ноября по 7 декабря, в то время как контракт на январь 2023 года подешевел более чем на 15 долларов. Спред между этими двумя фьючерсными контрактами снизился на 11 долларов за баррель, напомнив трейдерам, что временами спреды могут быть даже более волатильными, чем базовые контракты.

{kind=link}

Forwarded from Экономический анализ

Цены на нефть в начале фьючерсного рынка в значительной степени зависят от необходимости сбалансировать физический спотовый рынок. Если запасы очень низки, цены на близлежащие поставки товаров могут вырасти до уровней, которые замедлят промышленную активность или приведут к замещению альтернативными источниками – значительно выше более долгосрочных фьючерсных цен. Если запасы растут, цены на краткосрочные контракты по товарам упадут ниже форвардных фьючерсных цен, чтобы создать экономический перенос – стимул для участников хранить (в нашем случае) сырую нефть. В случаях значительного переизбытка предложения они могут упасть до уровней, которые спровоцируют производителей замедлить добычу или ОПЕК принять меры.

Различия в восприятии стоимости в передней и задней частях фьючерсной кривой помогают управлять колебаниями формы кривой – или спредами между ценой фьючерсов с поставкой в разные моменты времени. Факторы, влияющие на формирование цен по всей кривой, хорошо изучены в академических журналах – и тщательно изучаются трейдерами, ищущими возможности в нефтяных спредах.

Различия в восприятии стоимости в передней и задней частях фьючерсной кривой помогают управлять колебаниями формы кривой – или спредами между ценой фьючерсов с поставкой в разные моменты времени. Факторы, влияющие на формирование цен по всей кривой, хорошо изучены в академических журналах – и тщательно изучаются трейдерами, ищущими возможности в нефтяных спредах.

{kind=link}

Forwarded from Экономический анализ

Цены долгосрочных фьючерсов

В конце кривой концепция воспринимаемой поддержки или «минимума» не нова. Долгосрочные фьючерсные цены на нефть часто зависели от представления о предельных затратах на добычу нефти, необходимых для балансировки рынка. Это может создать меньшую волатильность в ценах форвардных фьючерсов.

Ожидалось, что на протяжении большей части 2015–2019 годов мировые потребности в нефти в более долгосрочной перспективе будут удовлетворяться на уровне цен около 50–55 долларов за баррель. Падение цен на нефтяные фьючерсы ниже этих уровней безубыточности добычи приведет к покупкам производителями, то есть к покрытию хеджей, что обеспечит стабильность долгосрочных фьючерсных цен. Некоторые трейдеры, исключительно в своих корыстных целях, в хедж-фондах или торговых домах также могут выйти на рынок и купить фьючерсы вблизи этих уровней.

Но ожидания относительно долгосрочных цен на нефть могут измениться. С 2009 по 2013 год аналитики в основном ожидали, что цены на нефть в пределах 80-85 долларов США будут необходимы для привлечения достаточных инвестиций в новые нефтяные проекты, чтобы компенсировать спад и удовлетворить растущий мировой спрос. Но недооценка добычи сланца в США и повышение стабильности поставок на Ближнем Востоке привели к резкому сбросу этого уровня. В течение 2015 года цена на сырую нефть с перспективой на пять лет упала до минимума в 50 долларов. Спред между ценами на ближайшую поставку и этими более долгосрочными значениями изменился с положительных 20 долларов за баррель до -15 долларов за баррель, поскольку запасы начали накапливаться, а ожидания больших запасов сохранялись.

В конце кривой концепция воспринимаемой поддержки или «минимума» не нова. Долгосрочные фьючерсные цены на нефть часто зависели от представления о предельных затратах на добычу нефти, необходимых для балансировки рынка. Это может создать меньшую волатильность в ценах форвардных фьючерсов.

Ожидалось, что на протяжении большей части 2015–2019 годов мировые потребности в нефти в более долгосрочной перспективе будут удовлетворяться на уровне цен около 50–55 долларов за баррель. Падение цен на нефтяные фьючерсы ниже этих уровней безубыточности добычи приведет к покупкам производителями, то есть к покрытию хеджей, что обеспечит стабильность долгосрочных фьючерсных цен. Некоторые трейдеры, исключительно в своих корыстных целях, в хедж-фондах или торговых домах также могут выйти на рынок и купить фьючерсы вблизи этих уровней.

Но ожидания относительно долгосрочных цен на нефть могут измениться. С 2009 по 2013 год аналитики в основном ожидали, что цены на нефть в пределах 80-85 долларов США будут необходимы для привлечения достаточных инвестиций в новые нефтяные проекты, чтобы компенсировать спад и удовлетворить растущий мировой спрос. Но недооценка добычи сланца в США и повышение стабильности поставок на Ближнем Востоке привели к резкому сбросу этого уровня. В течение 2015 года цена на сырую нефть с перспективой на пять лет упала до минимума в 50 долларов. Спред между ценами на ближайшую поставку и этими более долгосрочными значениями изменился с положительных 20 долларов за баррель до -15 долларов за баррель, поскольку запасы начали накапливаться, а ожидания больших запасов сохранялись.

{kind=link}

Forwarded from Экономический анализ

Стабильность цен контрактов на сырую нефть с более длительной датой может означать большую волатильность спредов на сырую нефть и уникальную возможность для трейдеров. Спреды по фьючерсам на сырую нефть предлагают более низкую маржу: для позиции со спредом может потребоваться всего 10-20% от начальной маржи прямой фьючерсной позиции.

Правительство США как новый покупатель форвардной сырой нефти добавляет новое измерение, за которым следует следить фьючерсным трейдерам, и добавляет новые перспективы асимметрии цен и нефтяных спредов в ближайшие годы.

Правительство США как новый покупатель форвардной сырой нефти добавляет новое измерение, за которым следует следить фьючерсным трейдерам, и добавляет новые перспективы асимметрии цен и нефтяных спредов в ближайшие годы.

Forwarded from ЕЖ

«Газпром» может начать поставки газа транзитом через Казахстан в испытывающий дефицит газа Узбекистан по трубопроводу «Средняя Азия—Центр». Ташкент заверяет, что о передаче «Газпрому» узбекской газотранспортной системы речи не идет. Объемы и сроки начала поставок пока не известны. По мнению аналитиков, целью реверса трубопровода «Средняя Азия—Центр» являются не столько поставки на рынки Узбекистана и Казахстана, сколько возможность нарастить экспорт российского газа в Китай.

Forwarded from Oilfly

1. И в Узбекистане, и в Казахстане свои программы газификации. А газа не хватает.

2. С Китаем оба государства тоже обязывающие контракты подписали.

Так что куда продавать, есть. Помятуя опыт Украины, на берегу нужно забирать ГТС и цены должны быть в рынке. Пусть местные газпромы субсидируют население.

https://yangx.top/rusbrief/87343

2. С Китаем оба государства тоже обязывающие контракты подписали.

Так что куда продавать, есть. Помятуя опыт Украины, на берегу нужно забирать ГТС и цены должны быть в рынке. Пусть местные газпромы субсидируют население.

https://yangx.top/rusbrief/87343

Telegram

BRIEF

«Газпром» может начать поставки газа транзитом через Казахстан в испытывающий дефицит газа Узбекистан по трубопроводу «Средняя Азия—Центр». Ташкент заверяет, что о передаче «Газпрому» узбекской газотранспортной системы речи не идет. Объемы и сроки начала…

Forwarded from Правовые аспекты энергоснабжения

Экспертиза в энергоспорах

Независимая экспертиза – распространенное явление при рассмотрения судами некоторых категорий споров в энергетике.

Например, экспертное заключение часто используется для обоснования позиций сторон в тарифных спорах. Также оно актуально и в делах, связанных со взысканием ущерба, причиненного некачественным энергоснабжением или ненадлежащей эксплуатацией объектов ТЭК.

В общем, востребованность данного инструмента доказывания в контексте некоторых энергоконфликтов очевидна.

В связи с этим определенный интерес может представлять материал "Ошибки при оценке экспертиз: практика Верховного суда", подготовленный порталом Право.ру. В нем представлена подборка судебной практики, которая проясняет позицию ВС РФ по ряду проблемных вопросов, связанных с применением экспертных заключений.

В частности, материал позволяет выделить следующие тезисы, которыми руководствуется ВС РФ:

1️⃣ Нельзя просто не согласиться с экспертизой или оценкой – для их отклонения необходима контрэкспертиза.

2️⃣ Скептичное отношение суда к методам проведения экспертизы, к квалификации эксперта и к его выводам не делает экспертное заключение недопустимым доказательством.

3️⃣ При множественности экспертных заключений, содержащих противоположные выводы, суд должен пояснить, почему он считает то или иное заключение верным или некорректным.

И хотя приведенные примеры судебных дел напрямую не связаны с энергоспорами, они имеют очевидное практикообразующее значение и для сферы энергетики. Коллегам-юристам, работающим в судах, на заметку.

Независимая экспертиза – распространенное явление при рассмотрения судами некоторых категорий споров в энергетике.

Например, экспертное заключение часто используется для обоснования позиций сторон в тарифных спорах. Также оно актуально и в делах, связанных со взысканием ущерба, причиненного некачественным энергоснабжением или ненадлежащей эксплуатацией объектов ТЭК.

В общем, востребованность данного инструмента доказывания в контексте некоторых энергоконфликтов очевидна.

В связи с этим определенный интерес может представлять материал "Ошибки при оценке экспертиз: практика Верховного суда", подготовленный порталом Право.ру. В нем представлена подборка судебной практики, которая проясняет позицию ВС РФ по ряду проблемных вопросов, связанных с применением экспертных заключений.

В частности, материал позволяет выделить следующие тезисы, которыми руководствуется ВС РФ:

1️⃣ Нельзя просто не согласиться с экспертизой или оценкой – для их отклонения необходима контрэкспертиза.

2️⃣ Скептичное отношение суда к методам проведения экспертизы, к квалификации эксперта и к его выводам не делает экспертное заключение недопустимым доказательством.

3️⃣ При множественности экспертных заключений, содержащих противоположные выводы, суд должен пояснить, почему он считает то или иное заключение верным или некорректным.

И хотя приведенные примеры судебных дел напрямую не связаны с энергоспорами, они имеют очевидное практикообразующее значение и для сферы энергетики. Коллегам-юристам, работающим в судах, на заметку.

Forwarded from Финам.RU Новости компаний

📃 Нефть балансирует выше $80, доллар укрепился

В четверг, 26 января, на 7:55 мск фьючерс на американский индекс S&P растет на 0,11%, до 4036,25 пункта. Предыдущий день индексы США завершили преимущественно символическим снижением, лишь D&J прибавил 0,03%.

В Азии преобладают позитивные настроения. Так, гонконгский Hang Seng растет на 1,77%, до 22433,6 пункта, корейский KOSPI поднялся на 1,17%, до 2457,5 пункта, а японский индекс Nikkei 225 опустился на 0,23%, до 27332,28 пункта.

Нефть балансирует выше $80: цена Brent опускается на 0,1%, до $86,03 за баррель, WTI поднялась на 0,14%, до $20,26. Трейдеры обратили внимание на данные EIA по изменению запасов нефти и нефтепродуктов в США за неделею. Запасы сырой нефти выросли на 533 тыс. баррелей до 448,5 млн баррелей за неделю, закончившуюся 20 января. Это было существенно ниже прогнозов роста на 1 млн баррелей.

Рубль на валютной секции Московской биржи утром уступает к корзине валют. Доллар укрепился на 0,4%, до 69,58 рубля, евро в плюсе на 0,6%, до 75,85, юань - на 0,34% до 10,25.

В четверг, 26 января, на 7:55 мск фьючерс на американский индекс S&P растет на 0,11%, до 4036,25 пункта. Предыдущий день индексы США завершили преимущественно символическим снижением, лишь D&J прибавил 0,03%.

В Азии преобладают позитивные настроения. Так, гонконгский Hang Seng растет на 1,77%, до 22433,6 пункта, корейский KOSPI поднялся на 1,17%, до 2457,5 пункта, а японский индекс Nikkei 225 опустился на 0,23%, до 27332,28 пункта.

Нефть балансирует выше $80: цена Brent опускается на 0,1%, до $86,03 за баррель, WTI поднялась на 0,14%, до $20,26. Трейдеры обратили внимание на данные EIA по изменению запасов нефти и нефтепродуктов в США за неделею. Запасы сырой нефти выросли на 533 тыс. баррелей до 448,5 млн баррелей за неделю, закончившуюся 20 января. Это было существенно ниже прогнозов роста на 1 млн баррелей.

Рубль на валютной секции Московской биржи утром уступает к корзине валют. Доллар укрепился на 0,4%, до 69,58 рубля, евро в плюсе на 0,6%, до 75,85, юань - на 0,34% до 10,25.

www.finam.ru

Нефть балансирует выше $80, доллар укрепился — Финам.Ру

В Азии преобладают позитивные настроения

Forwarded from Минстрой России

📝 26 января – Всемирный день экологического образования

🏗Сегодня строительство – это не просто возведение зданий и сооружений, а создание комфортной, безопасной и энергосберегающей среды жизнедеятельности. Вот почему строительная отрасль всё чаще акцентирует внимание на проектировании зданий с применением «зелёных» технологий.

В карточках рассказываем об основных принципах и стандартах «зелёного» строительства👆

@minstroyrf

🏗Сегодня строительство – это не просто возведение зданий и сооружений, а создание комфортной, безопасной и энергосберегающей среды жизнедеятельности. Вот почему строительная отрасль всё чаще акцентирует внимание на проектировании зданий с применением «зелёных» технологий.

В карточках рассказываем об основных принципах и стандартах «зелёного» строительства

@minstroyrf

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from ИнфоТЭК

Иранские ворота в Азию

Станет ли Иран новым вектором развития «Газпрома» и почему это стоит $40 млрд?

Сегодня Россия активно переориентируется на рынки стран АТР, и одним из главных векторов сотрудничества служит Иран. При этом важнейшим направлением сотрудничества Москвы и Тегерана могла бы стать совместная реализация нефтегазовых проектов. Уже называются конкретные проекты и суммы, которые характеризуют параметры такого сотрудничества.

Однако насколько реально выполнение намеченных планов и какие подводные камни могут возникнуть на этом пути?

Эти вопросы в своей авторской колонке анализирует эксперт Института энергетики и финансов Михаил Журавлев.

Станет ли Иран новым вектором развития «Газпрома» и почему это стоит $40 млрд?

Сегодня Россия активно переориентируется на рынки стран АТР, и одним из главных векторов сотрудничества служит Иран. При этом важнейшим направлением сотрудничества Москвы и Тегерана могла бы стать совместная реализация нефтегазовых проектов. Уже называются конкретные проекты и суммы, которые характеризуют параметры такого сотрудничества.

Однако насколько реально выполнение намеченных планов и какие подводные камни могут возникнуть на этом пути?

Эти вопросы в своей авторской колонке анализирует эксперт Института энергетики и финансов Михаил Журавлев.