🔗 ЗПИФ в КУ: как использовать механизм для защиты и преемственности бизнеса

Для эффективного КУ важно обеспечить не только защиту бизнеса, но и его «безболезненную» передачу в кризисных ситуациях (банкротство участника, переход бизнеса к наследникам и др.).

Так, например, в результате корпоративных и наследственных конфликтов пострадали крупные бренды Natura Siberica (разбор спора здесь) и «Б. Ю. Александров».

☝🏻 Один из эффективных механизмов защиты – ЗПИФ.

При передаче долей ООО/акций АО в ЗПИФ:

🔹 ЗПИФ становится участником/акционером общества (соответствующая запись вносится в ЕГРЮЛ/реестр акционеров);

🔹 права участника/акционера осуществляет управляющая компания (УК) ЗПИФ;

🔹 у пайщика в собственности остаются инвестиционные паи, и он может влиять на отдельные вопросы через участие в инвестиционном комитете ЗПИФ;

🔹 в рамках инвестиционного комитета важно обеспечить эффективный контроль пайщиков за принятием инвестиционных решений и иметь возможность поменять УК на общем собрании пайщиков.

Кроме того, деятельность управляющей компании контролируют специализированный депозитарий ЗПИФ и Банк России. Это позволяет исключить злоупотребления с ее стороны.

✅ В случае смерти пайщика в наследственную массу попадают его инвестиционные паи.

✅ При банкротстве пайщика обращение взыскания по его долгам на имущество ЗПИФ не допускается (ст. 15 ФЗ об инвест.фондах). В конкурсную массу также попадут инвестиционные паи.

В обоих случаях управляющая компания продолжит осуществлять доверительное управление АО/ООО, и бизнес будет функционировать в обычном режиме.

❗️ Таким образом, использование ЗПИФ в КУ позволяет сохранить бизнес и обеспечить его плавную передачу.

О других способах обеспечения преемственности бизнеса расскажем в будущих постах.

➡️ Практическое КУ

Для эффективного КУ важно обеспечить не только защиту бизнеса, но и его «безболезненную» передачу в кризисных ситуациях (банкротство участника, переход бизнеса к наследникам и др.).

Так, например, в результате корпоративных и наследственных конфликтов пострадали крупные бренды Natura Siberica (разбор спора здесь) и «Б. Ю. Александров».

☝🏻 Один из эффективных механизмов защиты – ЗПИФ.

При передаче долей ООО/акций АО в ЗПИФ:

🔹 ЗПИФ становится участником/акционером общества (соответствующая запись вносится в ЕГРЮЛ/реестр акционеров);

🔹 права участника/акционера осуществляет управляющая компания (УК) ЗПИФ;

🔹 у пайщика в собственности остаются инвестиционные паи, и он может влиять на отдельные вопросы через участие в инвестиционном комитете ЗПИФ;

🔹 в рамках инвестиционного комитета важно обеспечить эффективный контроль пайщиков за принятием инвестиционных решений и иметь возможность поменять УК на общем собрании пайщиков.

Кроме того, деятельность управляющей компании контролируют специализированный депозитарий ЗПИФ и Банк России. Это позволяет исключить злоупотребления с ее стороны.

✅ В случае смерти пайщика в наследственную массу попадают его инвестиционные паи.

✅ При банкротстве пайщика обращение взыскания по его долгам на имущество ЗПИФ не допускается (ст. 15 ФЗ об инвест.фондах). В конкурсную массу также попадут инвестиционные паи.

В обоих случаях управляющая компания продолжит осуществлять доверительное управление АО/ООО, и бизнес будет функционировать в обычном режиме.

❗️ Таким образом, использование ЗПИФ в КУ позволяет сохранить бизнес и обеспечить его плавную передачу.

О других способах обеспечения преемственности бизнеса расскажем в будущих постах.

➡️ Практическое КУ

✅ Разбор проекта: проверка цепочки сделок с долей в уставном капитале ООО

Продолжаем разбирать проекты нашей команды.

О проекте:

В рамках комплексного финансового и юридического Due Diligence производственного актива проводилась юридическая проверка прав продавцов долей ООО. Владельцы долей – физ.лицо (ФЛ-2) и юр.лицо (АО-1).

На первый взгляд, с правами продавцов на доли было все в порядке:

🔹 оба участника владеют долями на законном основании – права оформлены, оплата за доли произведена, обременений нет;

🔹 нарушений в цепочке предыдущих сделок не было – ФЛ-2 приобрело долю у ФЛ-3, которое получило долю при создании ООО, АО-1 приобрело долю у самого ООО.

Но при более детальном изучении мы выяснили следующие особенности в рамках процедуры приобретения обществом своих долей:

🔹 ранее долей владело АО-2, которое вышло из ООО на основании заявления;

🔹 нет доказательств выплаты действительной стоимости доли вышедшему участнику АО-2;

🔹 проверка финансовых документов и интервью с сотрудниками показали, что действительная стоимость доли фактически не выплачивалась.

Существенное нарушение – неисполнение обязанности по оплате, в связи с чем АО-2 могло:

🔹 требовать «разворота» сделки и получения доли обратно;

🔹 взыскать действительную стоимость доли и неустойку за просрочку оплаты.

Принятые меры по минимизации риска:

🔹 ген.директор ООО по нашей просьбе связался с АО-2 и урегулировал вопрос – стоимость доли была выплачена, АО-2 письменно подтвердило это;

🔹 в ДКП доли включено обязательство АО-1 возместить имущественные потери покупателя, если доля будет утрачена из-за требования третьего лица.

Практические рекомендации:

1️⃣ Важно проверять не только права текущих собственников на доли/акции, но и всю цепочку сделок (в т.ч. приобретение долей у самого общества или в результате реорганизации).

2️⃣ Если риск нельзя минимизировать, его нужно учесть в документах по сделке, в частности с помощью обязательств о возмещении имущественных потерь.

3️⃣ Инструмент минимизации риска с помощью заверений об обстоятельствах в подобных случаях может быть недостаточно эффективен. Так, если бы в этом проекте в ДКП включили заверения продавца о том, что все сделки с долями осуществлялись в соответствии с требованиями законодательства, при этом получатель заверения заведомо знал о его должности, то в дальнейшем покупатель не смог бы сослаться на недостоверность заверений (и, соответственно, взыскать убытки в связи с их недостоверностью).

➡️ Практическое КУ

#Разбор_проекта #Сделки_MA

Продолжаем разбирать проекты нашей команды.

О проекте:

В рамках комплексного финансового и юридического Due Diligence производственного актива проводилась юридическая проверка прав продавцов долей ООО. Владельцы долей – физ.лицо (ФЛ-2) и юр.лицо (АО-1).

На первый взгляд, с правами продавцов на доли было все в порядке:

🔹 оба участника владеют долями на законном основании – права оформлены, оплата за доли произведена, обременений нет;

🔹 нарушений в цепочке предыдущих сделок не было – ФЛ-2 приобрело долю у ФЛ-3, которое получило долю при создании ООО, АО-1 приобрело долю у самого ООО.

Но при более детальном изучении мы выяснили следующие особенности в рамках процедуры приобретения обществом своих долей:

🔹 ранее долей владело АО-2, которое вышло из ООО на основании заявления;

🔹 нет доказательств выплаты действительной стоимости доли вышедшему участнику АО-2;

🔹 проверка финансовых документов и интервью с сотрудниками показали, что действительная стоимость доли фактически не выплачивалась.

Существенное нарушение – неисполнение обязанности по оплате, в связи с чем АО-2 могло:

🔹 требовать «разворота» сделки и получения доли обратно;

🔹 взыскать действительную стоимость доли и неустойку за просрочку оплаты.

Принятые меры по минимизации риска:

🔹 ген.директор ООО по нашей просьбе связался с АО-2 и урегулировал вопрос – стоимость доли была выплачена, АО-2 письменно подтвердило это;

🔹 в ДКП доли включено обязательство АО-1 возместить имущественные потери покупателя, если доля будет утрачена из-за требования третьего лица.

Практические рекомендации:

1️⃣ Важно проверять не только права текущих собственников на доли/акции, но и всю цепочку сделок (в т.ч. приобретение долей у самого общества или в результате реорганизации).

2️⃣ Если риск нельзя минимизировать, его нужно учесть в документах по сделке, в частности с помощью обязательств о возмещении имущественных потерь.

3️⃣ Инструмент минимизации риска с помощью заверений об обстоятельствах в подобных случаях может быть недостаточно эффективен. Так, если бы в этом проекте в ДКП включили заверения продавца о том, что все сделки с долями осуществлялись в соответствии с требованиями законодательства, при этом получатель заверения заведомо знал о его должности, то в дальнейшем покупатель не смог бы сослаться на недостоверность заверений (и, соответственно, взыскать убытки в связи с их недостоверностью).

➡️ Практическое КУ

#Разбор_проекта #Сделки_MA

{kind=link}

🤝 Коллеги, как вы считаете, в каких проектах компетенции корпоративщиков будут наиболее востребованы в ближайшие 1-1,5 года?

☝🏻 Можно выбрать несколько вариантов и написать свои в комментариях.

➡️ Разбор позднее.

☝🏻 Можно выбрать несколько вариантов и написать свои в комментариях.

➡️ Разбор позднее.

Anonymous Poll

55%

1. Реструктуризация бизнеса, оптимизация структуры (в т.ч. ЗПИФ)

42%

2. Сделки М&A, создание бизнес-партнерств

32%

3. Корпоративные споры

9%

4. Устойчивое развитие, ESG

30%

5. Привлечение инвестиций (IPO, пре-IPO, ЦФА и др.)

28%

6. «Переезд» бизнеса (инкорпорация/редомициляция)

27%

7. Цифровизация КУ

26%

8. Обеспечение преемственности бизнеса, наследственное планирование (в т.ч. личные фонды)

26%

9. КУ при создании совместных компаний на новых зарубежных рынках

3%

10. Ваши варианты (в комментариях) приветствуются

✍🏻 Путеводитель по рекомендациям Банка России по КУ

Коллеги, мы подготовили для вас небольшой путеводитель по рекомендациям ЦБ РФ в области КУ.

☝🏻 Сразу скажем – конечно, здесь не всё. У коллег из Банка России очень много полезных практических материалов (спасибо за ценную системную работу!), и сложно рассказать о них в одном посте. Мы выбрали те, которые, на наш взгляд, наиболее востребованы на практике.

1️⃣ Корпоративное управление:

🔹 внедрение принципов и рекомендаций Кодекса КУ в ПАО

🔹 составление отчета о соблюдении принципов Кодекса КУ

🔹 перечень нарушений требований законодательства в части КУ

2️⃣ Совет директоров:

🔹 формирование совета директоров АО на внеочередных ОСА

🔹 формирование совета директоров ПАО

3️⃣ Раскрытие информации:

🔹 раскрытие нефинансовой информации о деятельности ПАО

🔹 раскрытие информации при проведении публичного размещения акций

🔹 раскрытие информации на рынке ценных бумаг

🔹 раскрытие дивидендной политики

🔹 перечень часто выявляемых ошибок при рассмотрении заявлений эмитентов-АО об освобождении их от обязанности раскрывать информацию

4️⃣ Публичные акционерные общества:

🔹 осуществление принудительного выкупа ценных бумаг ПАО

🔹 приобретение более 30% акций АО

🔹 выдача заключения о состоянии деятельности АО в сфере обращения ценных бумаг

🔹 перечень часто выявляемых ошибок при рассмотрении документов, представляемых в связи с приобретением более 30% акций АО

5️⃣ Эмиссия ценных бумаг:

🔹 перечень часто выявляемых нарушений и типичных ошибок

🔹 сведения из реестра эмиссионных ценных бумаг

🔹 перечень нарушений требований законодательства в части раскрытия информации эмитентами

6️⃣ Устойчивое развитие/ESG:

🔹 разработка стратегии устойчивого развития и стратегии климатического перехода в ПАО

🔹 разработка методологии и присвоение ESG-рейтингов

🔹 учет советом директоров ПАО ESG-факторов и вопросов устойчивого развития

7️⃣ Навигатор по ограничительным мерам экономического характера

➡️ Практическое КУ

Коллеги, мы подготовили для вас небольшой путеводитель по рекомендациям ЦБ РФ в области КУ.

☝🏻 Сразу скажем – конечно, здесь не всё. У коллег из Банка России очень много полезных практических материалов (спасибо за ценную системную работу!), и сложно рассказать о них в одном посте. Мы выбрали те, которые, на наш взгляд, наиболее востребованы на практике.

1️⃣ Корпоративное управление:

🔹 внедрение принципов и рекомендаций Кодекса КУ в ПАО

🔹 составление отчета о соблюдении принципов Кодекса КУ

🔹 перечень нарушений требований законодательства в части КУ

2️⃣ Совет директоров:

🔹 формирование совета директоров АО на внеочередных ОСА

🔹 формирование совета директоров ПАО

3️⃣ Раскрытие информации:

🔹 раскрытие нефинансовой информации о деятельности ПАО

🔹 раскрытие информации при проведении публичного размещения акций

🔹 раскрытие информации на рынке ценных бумаг

🔹 раскрытие дивидендной политики

🔹 перечень часто выявляемых ошибок при рассмотрении заявлений эмитентов-АО об освобождении их от обязанности раскрывать информацию

4️⃣ Публичные акционерные общества:

🔹 осуществление принудительного выкупа ценных бумаг ПАО

🔹 приобретение более 30% акций АО

🔹 выдача заключения о состоянии деятельности АО в сфере обращения ценных бумаг

🔹 перечень часто выявляемых ошибок при рассмотрении документов, представляемых в связи с приобретением более 30% акций АО

5️⃣ Эмиссия ценных бумаг:

🔹 перечень часто выявляемых нарушений и типичных ошибок

🔹 сведения из реестра эмиссионных ценных бумаг

🔹 перечень нарушений требований законодательства в части раскрытия информации эмитентами

6️⃣ Устойчивое развитие/ESG:

🔹 разработка стратегии устойчивого развития и стратегии климатического перехода в ПАО

🔹 разработка методологии и присвоение ESG-рейтингов

🔹 учет советом директоров ПАО ESG-факторов и вопросов устойчивого развития

7️⃣ Навигатор по ограничительным мерам экономического характера

➡️ Практическое КУ

🛎 Налоговые риски при реорганизации: как минимизировать

☝🏻 На слайде – распространенные налоговые риски при реорганизации.

❓ Как их минимизировать? Делимся инструментами:

1️⃣ обоснование деловой цели реорганизации

2️⃣ детальная проработка основных вопросов перед началом проекта реорганизации

3️⃣ экономическое обоснование необходимости реорганизации и выбора именно этого механизма

4️⃣ документальное оформление всех планов, согласований, мероприятий и др. (расчеты, заключения, отчеты, распорядительные документы)

5️⃣ детальный план-график реорганизации

6️⃣ расчет налоговых последствий по каждому налогу

7️⃣ подготовка к выездной налоговой проверке

➡️ Практическое КУ

#Реорганизация

☝🏻 На слайде – распространенные налоговые риски при реорганизации.

❓ Как их минимизировать? Делимся инструментами:

1️⃣ обоснование деловой цели реорганизации

2️⃣ детальная проработка основных вопросов перед началом проекта реорганизации

3️⃣ экономическое обоснование необходимости реорганизации и выбора именно этого механизма

4️⃣ документальное оформление всех планов, согласований, мероприятий и др. (расчеты, заключения, отчеты, распорядительные документы)

5️⃣ детальный план-график реорганизации

6️⃣ расчет налоговых последствий по каждому налогу

7️⃣ подготовка к выездной налоговой проверке

➡️ Практическое КУ

#Реорганизация

🌿 ESG: полезная аналитика и опрос от АЦ «Форум»

Делимся полезной и интересной аналитикой по теме #ESG от наших друзей из Аналитического центра «Форум».

В формате ежемесячного мониторинга коллеги разбирают практические аспекты:

🔹 финансирования устойчивого развития

🔹 ESG-рейтингов

🔹 ESG-инвестирования

🔹 гринвошинга и др.

Сейчас АЦ «Форум» проводит небольшой опрос по тематике мониторинга. Это займет у вас всего несколько минут и поможет коллегам еще больше «заточить» аналитику под ваши задачи и актуальные для вас темы! ☺️

➡️ Практическое КУ

Делимся полезной и интересной аналитикой по теме #ESG от наших друзей из Аналитического центра «Форум».

В формате ежемесячного мониторинга коллеги разбирают практические аспекты:

🔹 финансирования устойчивого развития

🔹 ESG-рейтингов

🔹 ESG-инвестирования

🔹 гринвошинга и др.

Сейчас АЦ «Форум» проводит небольшой опрос по тематике мониторинга. Это займет у вас всего несколько минут и поможет коллегам еще больше «заточить» аналитику под ваши задачи и актуальные для вас темы! ☺️

➡️ Практическое КУ

⚡️ Летний интенсив по КУ

⏰ 30-31 июля 2024

Лето – время не только отдыхать, но и набираться опыта, знаний 😉

30 и 31 июля 2024 г. Максим Бунякин и Юлия Ненашева снова проведут тренинг-интенсив по самым востребованным практическим задачам и навыкам корпоративщика.

☝🏻 Никакой теории, только практика. Разберем конкретные примеры (ваши и наши) и вместе подготовим ключевые документы.

4 актуальные темы и домашние задания с разбором:

1️⃣ сделки М&A – структурирование и сопровождение

2️⃣ крупные и заинтересованные сделки – практические аспекты анализа и одобрения

3️⃣ реорганизация – пошаговый план и основные документы

4️⃣ увеличение уставного капитала ООО и АО – как подготовить и провести

Перед тренингом мы попросим вас пройти небольшой тест для определения уровня знаний и опыта. Это позволит нам еще больше адаптировать обучение под ваши задачи.

❗️ Мероприятие закрыто для юридических консультантов. Количество мест ограничено – только 13 участников (ровно столько лет (10 лет + еще 3 года) исполнилось нашей компании в июле😊).

🔹 16:00-20:00 (2 дня)

🔹 Только очно (онлайн-трансляции и записи не будет)

🔹 Участие платное

🔹 Офис Бранан Лигал (г. Москва, ул. Пятницкая, д. 18, стр. 3)

Детальная программа, регистрация и условия участия здесь.

➡️ Практическое КУ

#АкадемияБрананЛигал

Реклама: ООО «Бранан Лигал» ИНН 7702703141 Erid LjN8K3e1J

⏰ 30-31 июля 2024

Лето – время не только отдыхать, но и набираться опыта, знаний 😉

30 и 31 июля 2024 г. Максим Бунякин и Юлия Ненашева снова проведут тренинг-интенсив по самым востребованным практическим задачам и навыкам корпоративщика.

☝🏻 Никакой теории, только практика. Разберем конкретные примеры (ваши и наши) и вместе подготовим ключевые документы.

4 актуальные темы и домашние задания с разбором:

1️⃣ сделки М&A – структурирование и сопровождение

2️⃣ крупные и заинтересованные сделки – практические аспекты анализа и одобрения

3️⃣ реорганизация – пошаговый план и основные документы

4️⃣ увеличение уставного капитала ООО и АО – как подготовить и провести

Перед тренингом мы попросим вас пройти небольшой тест для определения уровня знаний и опыта. Это позволит нам еще больше адаптировать обучение под ваши задачи.

❗️ Мероприятие закрыто для юридических консультантов. Количество мест ограничено – только 13 участников (ровно столько лет (10 лет + еще 3 года) исполнилось нашей компании в июле😊).

🔹 16:00-20:00 (2 дня)

🔹 Только очно (онлайн-трансляции и записи не будет)

🔹 Участие платное

🔹 Офис Бранан Лигал (г. Москва, ул. Пятницкая, д. 18, стр. 3)

Детальная программа, регистрация и условия участия здесь.

➡️ Практическое КУ

#АкадемияБрананЛигал

Реклама: ООО «Бранан Лигал» ИНН 7702703141 Erid LjN8K3e1J

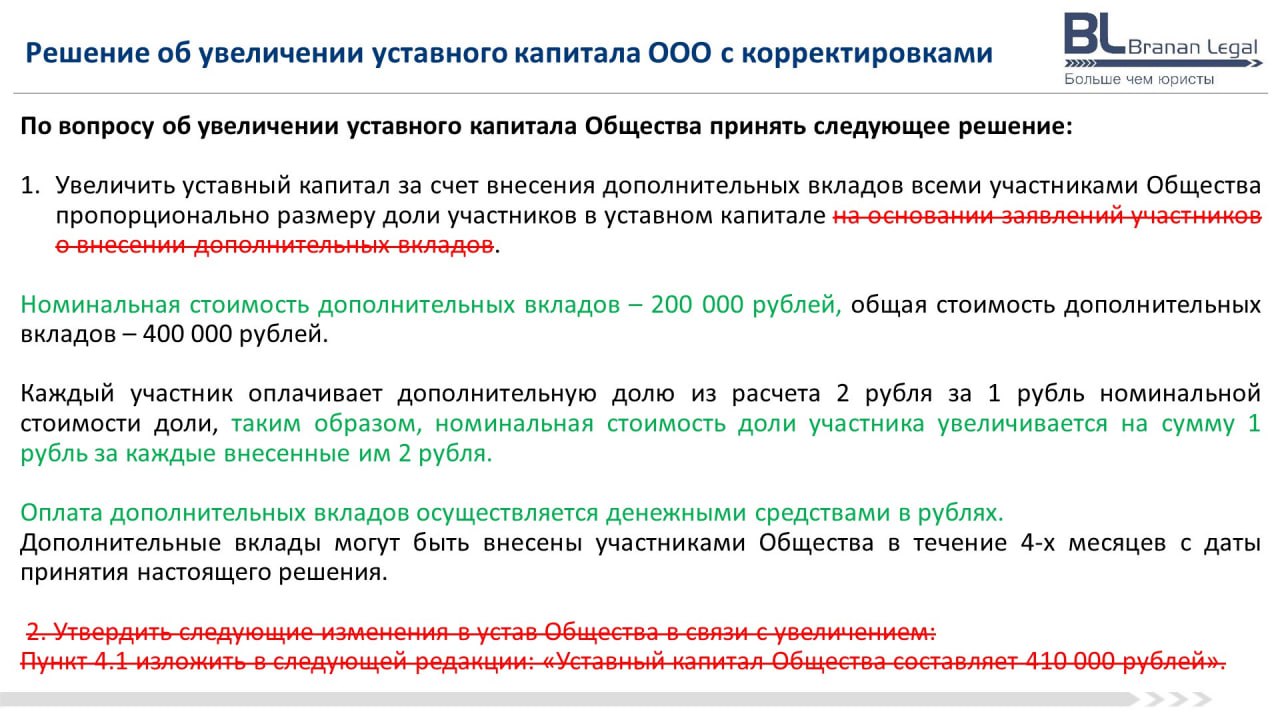

🖌 Разбор ошибок в решении об увеличении уставного капитала ООО

Коллеги, спасибо за участие в решении задачи и ваши комментарии!

☝🏻 Увеличение уставного капитала (УК) ООО считается довольно простой процедурой, но на практике встречаются ошибки.

Итак, давайте разберем, какие ошибки были в нашем примере.

Есть несколько вариантов увеличения УК ООО (ст. 19 ФЗ об ООО):

1️⃣ за счет имущества самого общества (решение принимается большинством в 2/3 голосов);

2️⃣ за счет вкладов участников пропорционально их долям в УК (решение принимается большинством в 2/3 голосов);

3️⃣ за счет вкладов участников НЕпропорционально их долям в УК и/или за счет вкладов третьих лиц (решение принимается единогласно).

✅ В нашем примере увеличение УК осуществляется по варианту № 2. Но в решении есть информация, которая включается в решение только при варианте № 3.

Так, указано, что решение принимается на основании заявлений участников о внесении дополнительных вкладов. Но для увеличения УК пропорционально среди участников такие заявления не требуются (в отличие от варианта № 3, где это прямо предусмотрено). В т.ч. эта ошибка была отмечена в одном из комментариев к посту.

✅ В нашем примере решение предусматривает внесение изменений в устав по результатам увеличения УК. Это ошибка, и сразу несколько коллег отметили ее. Такое решение принимается при варианте № 3, т.к. в этом случае невыполнение обязательства по внесению вклада не позволяет реализовать решение.

В варианте № 2 ситуация другая. У участников есть право внести дополнительные вклады. Если какой-либо участник свое право не реализует, УК увеличивается на размер фактически внесенных вкладов.

Т.е. несмотря на то, что решение при варианте № 2 принимается с учетом намерения сохранить соотношение долей в УК между участниками, такое соотношение может быть изменено. Поэтому в варианте № 2 после принятия решения об увеличении УК и истечения срока для внесения дополнительных вкладов проводится еще одно собрание. На нем утверждаются итоги внесения вкладов и изменения в устав. Именно в рамках такого собрания фиксируется фактическое внесение вкладов, и изменения устава отражают увеличение УК на сумму фактически внесенных вкладов.

✅ Также в нашем примере есть еще одна ошибка – решение не содержит необходимых сведений о форме оплаты УК. В комментариях один из наших подписчиков отметил этот момент.

❗️ Обратите внимание, что срок для внесения дополнительных вкладов определен больше, чем предусмотренный законом, но закон позволяет это предусмотреть в решении собрания.

Также несмотря на то, что соотношение между стоимостью дополнительного вклада и номинальной стоимостью доли установлено, формулировка не позволяет полностью определить размер увеличения УК. Более корректный вариант – на слайде.

➡️ Практическое КУ

Коллеги, спасибо за участие в решении задачи и ваши комментарии!

☝🏻 Увеличение уставного капитала (УК) ООО считается довольно простой процедурой, но на практике встречаются ошибки.

Итак, давайте разберем, какие ошибки были в нашем примере.

Есть несколько вариантов увеличения УК ООО (ст. 19 ФЗ об ООО):

1️⃣ за счет имущества самого общества (решение принимается большинством в 2/3 голосов);

2️⃣ за счет вкладов участников пропорционально их долям в УК (решение принимается большинством в 2/3 голосов);

3️⃣ за счет вкладов участников НЕпропорционально их долям в УК и/или за счет вкладов третьих лиц (решение принимается единогласно).

✅ В нашем примере увеличение УК осуществляется по варианту № 2. Но в решении есть информация, которая включается в решение только при варианте № 3.

Так, указано, что решение принимается на основании заявлений участников о внесении дополнительных вкладов. Но для увеличения УК пропорционально среди участников такие заявления не требуются (в отличие от варианта № 3, где это прямо предусмотрено). В т.ч. эта ошибка была отмечена в одном из комментариев к посту.

✅ В нашем примере решение предусматривает внесение изменений в устав по результатам увеличения УК. Это ошибка, и сразу несколько коллег отметили ее. Такое решение принимается при варианте № 3, т.к. в этом случае невыполнение обязательства по внесению вклада не позволяет реализовать решение.

В варианте № 2 ситуация другая. У участников есть право внести дополнительные вклады. Если какой-либо участник свое право не реализует, УК увеличивается на размер фактически внесенных вкладов.

Т.е. несмотря на то, что решение при варианте № 2 принимается с учетом намерения сохранить соотношение долей в УК между участниками, такое соотношение может быть изменено. Поэтому в варианте № 2 после принятия решения об увеличении УК и истечения срока для внесения дополнительных вкладов проводится еще одно собрание. На нем утверждаются итоги внесения вкладов и изменения в устав. Именно в рамках такого собрания фиксируется фактическое внесение вкладов, и изменения устава отражают увеличение УК на сумму фактически внесенных вкладов.

✅ Также в нашем примере есть еще одна ошибка – решение не содержит необходимых сведений о форме оплаты УК. В комментариях один из наших подписчиков отметил этот момент.

❗️ Обратите внимание, что срок для внесения дополнительных вкладов определен больше, чем предусмотренный законом, но закон позволяет это предусмотреть в решении собрания.

Также несмотря на то, что соотношение между стоимостью дополнительного вклада и номинальной стоимостью доли установлено, формулировка не позволяет полностью определить размер увеличения УК. Более корректный вариант – на слайде.

➡️ Практическое КУ

{kind=link}

📤 Передаточный акт при реорганизации: ключевые блоки и рекомендации

В развитие темы правопреемства при реорганизации делимся рекомендациями по подготовке передаточного акта (ПА).

☝🏻 ПА обязателен при реорганизации в форме выделения и в форме разделения. Но на практике целесообразно составлять его и при присоединении, чтобы:

🔹 избежать проблем при регистрации новым собственником прав на имущество;

🔹 контролировать состав имущества, прав и обязанностей присоединяемого общества.

Ключевые блоки:

1️⃣ Финансово-экономический блок.

Передаваемые права, обязанности и имущество должны обеспечить нормальную деятельность правопреемника. Поэтому необходимы предварительные экономические расчеты и оценка бизнес-процессов, передаваемых правопреемнику.

2️⃣ Юридический блок.

Необходимо включать правила правопреемства, которые в т.ч. будут применяться при распределении имущества, прав и обязанностей, возникших/измененных с даты инвентаризации до завершения реорганизации.

3️⃣ Бухгалтерский блок.

Все передаваемые права, обязанности и имущество должны быть проинвентаризированы и поименованы в ПА (например, в приложениях). Напоминаем, что расширенная инвентаризация при реорганизации обязательна.

Рекомендуем:

🔹 относиться к ПА неформально, в т.ч. проводить полную инвентаризацию и составлять детальные правила правопреемства;

🔹 при необходимости ограничивать в решении о реорганизации сделки с имуществом, которое участвует в реорганизации;

🔹 оценивать при планировании реорганизации не только корпоративно-правовые аспекты, но и все, что важно для деятельности компании после реорганизации – бизнес-модель, затраты, финансовое положение, кадры, лицензии, разрешения, закупки и др.

Детальнее этот вопрос и другие актуальные задачи корпоративщика мы будем разбирать на конкретных практических примерах на нашем Летнем интенсиве по КУ 30-31 июля 2024 г.

🤝 Зарегистрироваться можно здесь.

➡️ Практическое КУ

#Реорганизация

В развитие темы правопреемства при реорганизации делимся рекомендациями по подготовке передаточного акта (ПА).

☝🏻 ПА обязателен при реорганизации в форме выделения и в форме разделения. Но на практике целесообразно составлять его и при присоединении, чтобы:

🔹 избежать проблем при регистрации новым собственником прав на имущество;

🔹 контролировать состав имущества, прав и обязанностей присоединяемого общества.

Ключевые блоки:

1️⃣ Финансово-экономический блок.

Передаваемые права, обязанности и имущество должны обеспечить нормальную деятельность правопреемника. Поэтому необходимы предварительные экономические расчеты и оценка бизнес-процессов, передаваемых правопреемнику.

2️⃣ Юридический блок.

Необходимо включать правила правопреемства, которые в т.ч. будут применяться при распределении имущества, прав и обязанностей, возникших/измененных с даты инвентаризации до завершения реорганизации.

3️⃣ Бухгалтерский блок.

Все передаваемые права, обязанности и имущество должны быть проинвентаризированы и поименованы в ПА (например, в приложениях). Напоминаем, что расширенная инвентаризация при реорганизации обязательна.

Рекомендуем:

🔹 относиться к ПА неформально, в т.ч. проводить полную инвентаризацию и составлять детальные правила правопреемства;

🔹 при необходимости ограничивать в решении о реорганизации сделки с имуществом, которое участвует в реорганизации;

🔹 оценивать при планировании реорганизации не только корпоративно-правовые аспекты, но и все, что важно для деятельности компании после реорганизации – бизнес-модель, затраты, финансовое положение, кадры, лицензии, разрешения, закупки и др.

Детальнее этот вопрос и другие актуальные задачи корпоративщика мы будем разбирать на конкретных практических примерах на нашем Летнем интенсиве по КУ 30-31 июля 2024 г.

🤝 Зарегистрироваться можно здесь.

➡️ Практическое КУ

#Реорганизация

⭐️ Рубрика «BL Talents»

👨🏻💼 Свежие вакансии от наших коллег и партнеров (краткая информация ниже ⬇️)

1️⃣ Юрист по корпоративному праву:

🔹 Проведение общих собраний ПАО и ООО, взаимодействие с регистратором и Московской биржей, подготовка документов

🔹 Крупный торговый холдинг

🔹 Москва

🔹 З/п около 250 т.р. + годовой бонус

2️⃣ Специалист по раскрытию информации ПАО:

🔹 Раскрытие/закрытие информации, взаимодействие с центральным депозитарием и Банком России, подготовка отчетов и документов

🔹 Крупный торговый холдинг

🔹 Москва

🔹 З/п около 250 т.р. + годовой бонус

3️⃣ Юрист/старший юрист по сделкам M&A:

🔹 Опыт от 3-5 лет (инхаус или консалтинг)

🔹 Структурирование сделок с акциями/долями, Due Diligence, переговоры

🔹 Крупный производственный холдинг

🔹 Москва

🔹 З/п 250-400 т.р. + годовой бонус

4️⃣ Начальник юридического отдела (больше чем корпоративка):

🔹 Разработка договоров, ведение судебных споров, минимум корпоративно-правовых вопросов

🔹 Крупный производственный холдинг

🔹 Пермский край (г. Березники)

🔹 З/п 130-160 т.р. + премирование (по итогам собеседования)

📤 Резюме с кратким сопроводительным письмом (с учетом наших рекомендаций) и указанием номера вакансии присылайте на [email protected].

➡️ Практическое КУ

#BL_Talents

👨🏻💼 Свежие вакансии от наших коллег и партнеров (краткая информация ниже ⬇️)

1️⃣ Юрист по корпоративному праву:

🔹 Проведение общих собраний ПАО и ООО, взаимодействие с регистратором и Московской биржей, подготовка документов

🔹 Крупный торговый холдинг

🔹 Москва

🔹 З/п около 250 т.р. + годовой бонус

2️⃣ Специалист по раскрытию информации ПАО:

🔹 Раскрытие/закрытие информации, взаимодействие с центральным депозитарием и Банком России, подготовка отчетов и документов

🔹 Крупный торговый холдинг

🔹 Москва

🔹 З/п около 250 т.р. + годовой бонус

3️⃣ Юрист/старший юрист по сделкам M&A:

🔹 Опыт от 3-5 лет (инхаус или консалтинг)

🔹 Структурирование сделок с акциями/долями, Due Diligence, переговоры

🔹 Крупный производственный холдинг

🔹 Москва

🔹 З/п 250-400 т.р. + годовой бонус

4️⃣ Начальник юридического отдела (больше чем корпоративка):

🔹 Разработка договоров, ведение судебных споров, минимум корпоративно-правовых вопросов

🔹 Крупный производственный холдинг

🔹 Пермский край (г. Березники)

🔹 З/п 130-160 т.р. + премирование (по итогам собеседования)

📤 Резюме с кратким сопроводительным письмом (с учетом наших рекомендаций) и указанием номера вакансии присылайте на [email protected].

➡️ Практическое КУ

#BL_Talents

🖌 Договор инвестиционного товарищества (ДИТ): ключевые аспекты

Ранее мы говорили о ДИТ, когда разбирали механизмы обеспечения конфиденциальности при структурировании бизнеса.

☝🏻 Сейчас ДИТ вызывает все больший интерес у частного и государственного бизнеса (и не только в инновационной/венчурной сфере).

Рассмотрим его ключевые аспекты (регулируется ФЗ об инвест.товариществе):

1️⃣ не является юр.лицом (квази-фонд);

2️⃣ формируется для совместной инвестиционной деятельности;

3️⃣ гибкое регулирование – порядок управления, условия внесения вкладов, распределения прибыли, приема новых товарищей/выхода из товарищества и др.;

4️⃣ информация о товарищах для третьих лиц непублична и предоставляется только нотариусу (публично доступна только информация об управляющем товарище);

5️⃣ владельцем акций/долей, внесенных как вклад в товарищество, является инвестиционное товарищество в лице управляющего товарища;

6️⃣ сторонами не могут быть физ.лица, количество товарищей (участников) не ограничено;

7️⃣ подлежит нотариальному удостоверению (список заключенных ДИТ можно посмотреть здесь);

8️⃣ есть особенности при определении налоговой базы по налогу на прибыль.

В будущих постах разберем примеры применения ДИТ на практике.

➡️ Практическое КУ

Ранее мы говорили о ДИТ, когда разбирали механизмы обеспечения конфиденциальности при структурировании бизнеса.

☝🏻 Сейчас ДИТ вызывает все больший интерес у частного и государственного бизнеса (и не только в инновационной/венчурной сфере).

Рассмотрим его ключевые аспекты (регулируется ФЗ об инвест.товариществе):

1️⃣ не является юр.лицом (квази-фонд);

2️⃣ формируется для совместной инвестиционной деятельности;

3️⃣ гибкое регулирование – порядок управления, условия внесения вкладов, распределения прибыли, приема новых товарищей/выхода из товарищества и др.;

4️⃣ информация о товарищах для третьих лиц непублична и предоставляется только нотариусу (публично доступна только информация об управляющем товарище);

5️⃣ владельцем акций/долей, внесенных как вклад в товарищество, является инвестиционное товарищество в лице управляющего товарища;

6️⃣ сторонами не могут быть физ.лица, количество товарищей (участников) не ограничено;

7️⃣ подлежит нотариальному удостоверению (список заключенных ДИТ можно посмотреть здесь);

8️⃣ есть особенности при определении налоговой базы по налогу на прибыль.

В будущих постах разберем примеры применения ДИТ на практике.

➡️ Практическое КУ

🛎 Поправки в законодательство: новые правила дистанционных собраний (и не только)

30.07.24 г. Госдума приняла во втором и третьем чтениях закон, который детализирует процесс дистанционного участия и электронного голосования на общих собраниях ООО и АО. Он вступает в силу с 1.03.25 г. (за некоторыми исключениями).

☝🏻 Напомним, ранее акционеры/участники могли только частично реализовывать свои права в дистанционном формате, если общество предоставляло такую возможность.

Ключевые изменения:

🔹 можно не определять место проведения собрания, если участие только дистанционное;

🔹 должна быть обеспечена видеотрансляция собрания в режиме реального времени;

🔹 на сайте общества должны быть доступны материалы к собранию, на сайте АО – также сообщение о собрании;

🔹 АО обязано обеспечить дистанционное голосование при заочном голосовании в ПАО и в АО с 50 и более акционерами;

🔹 определены способы идентификации лица, принимающего дистанционное участие в собрании, и способы подписания электронного бюллетеня (вступает в силу с 1.09.27 г.).

При этом у иностранных акционеров/участников могут быть сложности с получением ЭЦП. Прорабатывается вариант признания «иностранной» ЭЦП по российскому законодательству.

Также в этом большом документе (170 страниц!) много других важных изменений – о приостановке выплаты дивидендов, о нотариальном удостоверении решения о назначении ЕИО в ООО, о голосовании на собраниях ЗПИФ и др. Позднее сделаем разбор 😉

➡️ Практическое КУ

30.07.24 г. Госдума приняла во втором и третьем чтениях закон, который детализирует процесс дистанционного участия и электронного голосования на общих собраниях ООО и АО. Он вступает в силу с 1.03.25 г. (за некоторыми исключениями).

☝🏻 Напомним, ранее акционеры/участники могли только частично реализовывать свои права в дистанционном формате, если общество предоставляло такую возможность.

Ключевые изменения:

🔹 можно не определять место проведения собрания, если участие только дистанционное;

🔹 должна быть обеспечена видеотрансляция собрания в режиме реального времени;

🔹 на сайте общества должны быть доступны материалы к собранию, на сайте АО – также сообщение о собрании;

🔹 АО обязано обеспечить дистанционное голосование при заочном голосовании в ПАО и в АО с 50 и более акционерами;

🔹 определены способы идентификации лица, принимающего дистанционное участие в собрании, и способы подписания электронного бюллетеня (вступает в силу с 1.09.27 г.).

При этом у иностранных акционеров/участников могут быть сложности с получением ЭЦП. Прорабатывается вариант признания «иностранной» ЭЦП по российскому законодательству.

Также в этом большом документе (170 страниц!) много других важных изменений – о приостановке выплаты дивидендов, о нотариальном удостоверении решения о назначении ЕИО в ООО, о голосовании на собраниях ЗПИФ и др. Позднее сделаем разбор 😉

➡️ Практическое КУ

🖌 Оптимизация КУ: чек-лист для экспресс-аудита

На слайде – первичный перечень вопросов перед началом проекта по развитию/оптимизации системы КУ в группе компаний.

☺️ Мы сделали его вместе с коллегами-инхаусами крупных компаний на одной из встреч нашего закрытого Клуба продвинутых корпоративщиков.

Чек-лист поможет:

🔹 быстро понять ситуацию с КУ в группе;

🔹 выявить ограничения для изменений;

🔹 определить, нужна ли сейчас оптимизация;

🔹 наметить ключевые точки проекта.

Мы сами часто начинаем с этого списка. В будущих постах поделимся примерами проектов 😉

➡️ Практическое КУ

На слайде – первичный перечень вопросов перед началом проекта по развитию/оптимизации системы КУ в группе компаний.

☺️ Мы сделали его вместе с коллегами-инхаусами крупных компаний на одной из встреч нашего закрытого Клуба продвинутых корпоративщиков.

Чек-лист поможет:

🔹 быстро понять ситуацию с КУ в группе;

🔹 выявить ограничения для изменений;

🔹 определить, нужна ли сейчас оптимизация;

🔹 наметить ключевые точки проекта.

Мы сами часто начинаем с этого списка. В будущих постах поделимся примерами проектов 😉

➡️ Практическое КУ

⚖️ Практика ВС РФ по корпоративным спорам за первое полугодие 2024

Продолжаем делиться информацией об интересных корпоративных спорах.

🔹 А40-194670/2021:

Корректировки (из-за ошибок) в финансовой отчетности, на основании которой был расчет действительной стоимости доли, должны быть учтены судом, даже если эта отчетность за новые периоды.

🔹 А40-190904/2022:

В условиях корпоративного конфликта голосование участника на ОСУ от своего имени (как участника общества) и одновременно от имени второго участника не в его интересах является недобросовестным поведением. Решение ОСУ может быть признано недействительным.

🔹 А08-2604/2022:

Сделка в рамках банкротных процедур (при проведении торгов) не может быть оспорена как крупная по причине знания другой стороны. Это обусловлено тем, что конкурсный управляющий:

▫️ не мог требовать от участника торгов документы, которые подтверждают корпоративное одобрение спорной сделки;

▫️ и не должен был самостоятельно осуществлять их поиск и сбор.

Кроме того, право на такое оспаривание может привести к злоупотреблению со стороны недобросовестных участников конкурсных процедур.

🔹 А45-25641/2022:

▫️ Аудиторская проверка по требованию участника является реализацией права на информацию.

▫️ Участник вправе провести аудит за тот же период, который проверялся по требованию другого участника.

▫️ Ключевое значение имеют не только результаты аудита, но и то, что их готовит аудитор, которому доверяет участник.

➡️ Практическое КУ

Продолжаем делиться информацией об интересных корпоративных спорах.

🔹 А40-194670/2021:

Корректировки (из-за ошибок) в финансовой отчетности, на основании которой был расчет действительной стоимости доли, должны быть учтены судом, даже если эта отчетность за новые периоды.

🔹 А40-190904/2022:

В условиях корпоративного конфликта голосование участника на ОСУ от своего имени (как участника общества) и одновременно от имени второго участника не в его интересах является недобросовестным поведением. Решение ОСУ может быть признано недействительным.

🔹 А08-2604/2022:

Сделка в рамках банкротных процедур (при проведении торгов) не может быть оспорена как крупная по причине знания другой стороны. Это обусловлено тем, что конкурсный управляющий:

▫️ не мог требовать от участника торгов документы, которые подтверждают корпоративное одобрение спорной сделки;

▫️ и не должен был самостоятельно осуществлять их поиск и сбор.

Кроме того, право на такое оспаривание может привести к злоупотреблению со стороны недобросовестных участников конкурсных процедур.

🔹 А45-25641/2022:

▫️ Аудиторская проверка по требованию участника является реализацией права на информацию.

▫️ Участник вправе провести аудит за тот же период, который проверялся по требованию другого участника.

▫️ Ключевое значение имеют не только результаты аудита, но и то, что их готовит аудитор, которому доверяет участник.

➡️ Практическое КУ

🍃 ESG: полезная и интересная книга о гринвошинге

В развитие темы полезных книг делимся интересным изданием о гринвошинге – «Зеленый туман».

🧑🏻💻 Соавтор – Рашид Исмаилов, председатель Российского экологического общества и наш давний друг (здесь мы делились интервью Рашида по теме #ESG).

В книге обсуждают мотивы гринвошинга (как намеренного, так и ненамеренного) и разбирают много примеров:

🔹 программ повышения экологической эффективности;

🔹 заявок на комплексные экологические разрешения;

🔹 инвестиционных проектов, претендовавших на статус зеленых.

☝🏻 Это поможет избежать ошибок при составлении таких заявок и принимать правильные решения по корпоративным инвестициям и мерам гос.поддержки.

Скачать издание можно по ссылке (бесплатно).

➡️ Практическое КУ

В развитие темы полезных книг делимся интересным изданием о гринвошинге – «Зеленый туман».

🧑🏻💻 Соавтор – Рашид Исмаилов, председатель Российского экологического общества и наш давний друг (здесь мы делились интервью Рашида по теме #ESG).

В книге обсуждают мотивы гринвошинга (как намеренного, так и ненамеренного) и разбирают много примеров:

🔹 программ повышения экологической эффективности;

🔹 заявок на комплексные экологические разрешения;

🔹 инвестиционных проектов, претендовавших на статус зеленых.

☝🏻 Это поможет избежать ошибок при составлении таких заявок и принимать правильные решения по корпоративным инвестициям и мерам гос.поддержки.

Скачать издание можно по ссылке (бесплатно).

➡️ Практическое КУ

🛎 Экономически значимые организации (ЭЗО): особенности регулирования

Ранее мы разбирали ключевые положения закона № 470-ФЗ от 04.08.23 г. об особенностях регулирования корпоративных отношений в ЭЗО.

🖌 Закон устанавливает специальные условия деятельности таких организаций и исключения из общих правил. Например:

1️⃣ ЭЗО в форме ООО может быть преобразовано в ПАО по решению суда в особом порядке, отличающемся от общей процедуры реорганизации (минуя этап преобразования в АО);

2️⃣ по решению суда право собственности на акции/доли ЭЗО может быть передано:

🔹 российскому бенефициару (для этого должна быть создана компания, в которой он участник);

🔹 или указанному им лицу (гражданин РФ).

3️⃣ суд принимает к рассмотрению дело о приостановке осуществления прав иностранной холдинговой компании (ИХК) в день поступления заявления и обязан оперативно рассмотреть его (не позднее чем через 1 месяц со дня принятия заявления);

4️⃣ акции/доли ЭЗО, которые не распределены между лицами с прямым владением, не подлежат погашению и учитываются как собственные акции/доли ЭЗО;

5️⃣ корпоративный договор/иной аналогичный договор в отношении акций/долей ИХК может сохранить силу в отношении акций/долей ЭЗО (для лиц, получивших акции/доли ЭЗО);

6️⃣ при приостановке осуществления прав ИХК в любой момент может потребовать от ЭЗО выплаты компенсации в размере рыночной стоимости акций/долей ЭЗО, нераспределенных между лицами с прямым владением.

☝🏻 Важно также учитывать, что недавно принятый закон № 300-ФЗ от 08.08.24 г.:

🔹 уточнил критерии отнесения компании к ЭЗО, в т.ч. уровень косвенного контроля российских бенефициаров над отечественными компаниями теперь должен быть не менее 50%;

🔹 предусмотрел еще одно основание для отнесения к ЭЗО - нахождение в сводном реестре оборонно-промышленного комплекса и суммарный объем выручки более 10 млрд рублей;

🔹 предоставил возможность приостанавливать корпоративные права некоторых миноритариев (не менее 5% акций/долей ЭЗО, не ИХК, связаны с недружественными государствами).

Напомним, что на данный момент по распоряжению Правительства РФ в перечень ЭЗО уже включены несколько компаний.

➡️ Практическое КУ

Ранее мы разбирали ключевые положения закона № 470-ФЗ от 04.08.23 г. об особенностях регулирования корпоративных отношений в ЭЗО.

🖌 Закон устанавливает специальные условия деятельности таких организаций и исключения из общих правил. Например:

1️⃣ ЭЗО в форме ООО может быть преобразовано в ПАО по решению суда в особом порядке, отличающемся от общей процедуры реорганизации (минуя этап преобразования в АО);

2️⃣ по решению суда право собственности на акции/доли ЭЗО может быть передано:

🔹 российскому бенефициару (для этого должна быть создана компания, в которой он участник);

🔹 или указанному им лицу (гражданин РФ).

3️⃣ суд принимает к рассмотрению дело о приостановке осуществления прав иностранной холдинговой компании (ИХК) в день поступления заявления и обязан оперативно рассмотреть его (не позднее чем через 1 месяц со дня принятия заявления);

4️⃣ акции/доли ЭЗО, которые не распределены между лицами с прямым владением, не подлежат погашению и учитываются как собственные акции/доли ЭЗО;

5️⃣ корпоративный договор/иной аналогичный договор в отношении акций/долей ИХК может сохранить силу в отношении акций/долей ЭЗО (для лиц, получивших акции/доли ЭЗО);

6️⃣ при приостановке осуществления прав ИХК в любой момент может потребовать от ЭЗО выплаты компенсации в размере рыночной стоимости акций/долей ЭЗО, нераспределенных между лицами с прямым владением.

☝🏻 Важно также учитывать, что недавно принятый закон № 300-ФЗ от 08.08.24 г.:

🔹 уточнил критерии отнесения компании к ЭЗО, в т.ч. уровень косвенного контроля российских бенефициаров над отечественными компаниями теперь должен быть не менее 50%;

🔹 предусмотрел еще одно основание для отнесения к ЭЗО - нахождение в сводном реестре оборонно-промышленного комплекса и суммарный объем выручки более 10 млрд рублей;

🔹 предоставил возможность приостанавливать корпоративные права некоторых миноритариев (не менее 5% акций/долей ЭЗО, не ИХК, связаны с недружественными государствами).

Напомним, что на данный момент по распоряжению Правительства РФ в перечень ЭЗО уже включены несколько компаний.

➡️ Практическое КУ

🛎 5% вместо 1% для реализации прав акционеров: новое продление

08.08.24 г. вступил в силу закон, который продлевает срок действия нормы о повышенном проценте голосующих акций миноритариев для реализации некоторых прав (напомним, эта норма была принята в 2022 году и действовала до 01.07.24 г.).

Так, до 01.01.26 г. акционеры должны владеть в совокупности не менее 5%, чтобы:

🔹 получать доступ к информации и документам АО, которые предусмотрены п. 1 ст. 84, п. 2 и 3 ст. 91 ФЗ об АО;

🔹 подавать иски о взыскании убытков к членам органов управления/органам управления АО;

🔹 оспаривать крупные сделки и сделки с заинтересованностью АО.

Ограничения распространяются на компании, которые:

🔹 находятся под санкциями иностранных государств или

🔹 имеют право не раскрывать информацию (ФЗ об АО и ФЗ о рынке ценных бумаг).

➡️ Практическое КУ

08.08.24 г. вступил в силу закон, который продлевает срок действия нормы о повышенном проценте голосующих акций миноритариев для реализации некоторых прав (напомним, эта норма была принята в 2022 году и действовала до 01.07.24 г.).

Так, до 01.01.26 г. акционеры должны владеть в совокупности не менее 5%, чтобы:

🔹 получать доступ к информации и документам АО, которые предусмотрены п. 1 ст. 84, п. 2 и 3 ст. 91 ФЗ об АО;

🔹 подавать иски о взыскании убытков к членам органов управления/органам управления АО;

🔹 оспаривать крупные сделки и сделки с заинтересованностью АО.

Ограничения распространяются на компании, которые:

🔹 находятся под санкциями иностранных государств или

🔹 имеют право не раскрывать информацию (ФЗ об АО и ФЗ о рынке ценных бумаг).

➡️ Практическое КУ

☕️ Рубрика Soft skills.

🤝 Полезные приемы общения с работодателем

🖌 Ранее мы делились практическими советами, как сделать резюме более эффективным.

☝🏻 Сегодня разберем некоторые приемы общения с потенциальным работодателем:

1️⃣ Будьте внимательны и корректны с самого первого контакта (мессенджер, эл.почта, звонок). Собеседование уже началось, и многие не проходят уже этот этап

2️⃣ Общайтесь доброжелательно, уважительно, но не заискивающе

3️⃣ Заранее изучите все про компанию и того, с кем предстоит общаться

4️⃣ Выходите за рамки обычных вопросов (подготовьте примерный список). Демонстрируйте на примерах личные и деловые качества: упорство, творческий подход, интеллект, работоспособность и др.

5️⃣ Будьте пунктуальны (встреча, ответ, звонок)

6️⃣ Заручитесь рекомендациями и отзывами о вас от общих коллег и знакомых (они есть всегда!)

7️⃣ Не суетитесь – не «забрасывайте» работодателя напоминаниями и уточнениями, не задавайте много технических вопросов

8️⃣ Хорошо подготовьтесь по профессиональным темам

😉 И конечно – позитивный настрой!

➡️ Практическое КУ

#SoftSkills

🤝 Полезные приемы общения с работодателем

🖌 Ранее мы делились практическими советами, как сделать резюме более эффективным.

☝🏻 Сегодня разберем некоторые приемы общения с потенциальным работодателем:

1️⃣ Будьте внимательны и корректны с самого первого контакта (мессенджер, эл.почта, звонок). Собеседование уже началось, и многие не проходят уже этот этап

2️⃣ Общайтесь доброжелательно, уважительно, но не заискивающе

3️⃣ Заранее изучите все про компанию и того, с кем предстоит общаться

4️⃣ Выходите за рамки обычных вопросов (подготовьте примерный список). Демонстрируйте на примерах личные и деловые качества: упорство, творческий подход, интеллект, работоспособность и др.

5️⃣ Будьте пунктуальны (встреча, ответ, звонок)

6️⃣ Заручитесь рекомендациями и отзывами о вас от общих коллег и знакомых (они есть всегда!)

7️⃣ Не суетитесь – не «забрасывайте» работодателя напоминаниями и уточнениями, не задавайте много технических вопросов

8️⃣ Хорошо подготовьтесь по профессиональным темам

😉 И конечно – позитивный настрой!

➡️ Практическое КУ

#SoftSkills

🖌 «Берем сначала блок!» (с)

Так часто ставится задача юристу, и с этого нередко начинается интересный проект.

❗️Что важно уточнить сразу:

1️⃣ Какая компания для бизнеса ключевая, где будете «брать блок» (по владению, управлению, выручке, значимым активам и др.).

2️⃣ Что для бизнеса и для юристов значит «блок» – какие вопросы, темы планируется «блокировать» и на что влиять?

3️⃣ Форма ключевой компании/центр владения: ПАО/АО, ООО, хозяйственное партнерство, ЗПИФ, ДИТ, что-то еще.

4️⃣ Как с учетом формы будет реализован «блок» (и речь не только про наличие и размер блокирующего пакета): корпоративный договор, устав, акции со специальными правами, участие в органах управления и др.

5️⃣ Будет ли cash-in (вклад в уставный капитал, доп.эмиссия, конвертируемый заем) и/или cash-out (покупка у действующих участников).

6️⃣ Дальнейшие планы по активу: увеличение доли, выход и др.

7️⃣ И конечно – остальные вопросы, важные для подготовки основных условий сделки (term sheet).

➡️ Практическое КУ

Так часто ставится задача юристу, и с этого нередко начинается интересный проект.

❗️Что важно уточнить сразу:

1️⃣ Какая компания для бизнеса ключевая, где будете «брать блок» (по владению, управлению, выручке, значимым активам и др.).

2️⃣ Что для бизнеса и для юристов значит «блок» – какие вопросы, темы планируется «блокировать» и на что влиять?

3️⃣ Форма ключевой компании/центр владения: ПАО/АО, ООО, хозяйственное партнерство, ЗПИФ, ДИТ, что-то еще.

4️⃣ Как с учетом формы будет реализован «блок» (и речь не только про наличие и размер блокирующего пакета): корпоративный договор, устав, акции со специальными правами, участие в органах управления и др.

5️⃣ Будет ли cash-in (вклад в уставный капитал, доп.эмиссия, конвертируемый заем) и/или cash-out (покупка у действующих участников).

6️⃣ Дальнейшие планы по активу: увеличение доли, выход и др.

7️⃣ И конечно – остальные вопросы, важные для подготовки основных условий сделки (term sheet).

➡️ Практическое КУ

🔏 Как закрепить договоренности по голосованию в корпоративном договоре

В развитие темы корпоративного договора (КД) разберем, как закрепить в нем согласование позиции по голосованию на общем собрании.

В первую очередь нужно определить наиболее значимые вопросы компетенции общего собрания, по которым стороны планируют согласовывать позиции. Например:

🔹 увеличение уставного капитала;

🔹 внесение изменений в устав;

🔹 распределение прибыли;

🔹 назначение ЕИО и др.

❗️ Важно! КД не может обязывать его участников голосовать в соответствии с указаниями органов общества (ст. 67.2 ГК РФ). При этом если ЕИО одновременно и участник/акционер общества, то голосование возможно с учетом его позиции как участника/акционера.

Как закрепить обязанность по согласованию позиции? Возможные варианты:

🔹 обязанность согласовывать вариант голосования возникает, если другая сторона направила требование о необходимости согласования;

🔹 обязанность согласования позиции применяется в любом случае (дополнительно направлять требование не требуется).

Чтобы эффективно реализовать это, рекомендуем в КД:

1️⃣ детально описать порядок направления требования о согласовании позиции/уведомления о позиции, а также порядок составления протокола о согласовании – сроки, способы направления и др. (можно приложить к КД формы этих документов);

2️⃣ указать, что отсутствие ответа на требование/уведомление не означает согласие с заявленной позицией;

3️⃣ указать, что если нет согласования позиции, участник не имеет права присутствовать/регистрироваться на собрании или голосовать за принятие решения по соответствующему вопросу (а если такое решение будет принято, его можно оспорить в суде);

4️⃣ предусмотреть неустойку/штраф за нарушение порядка согласования позиций (принудительное исполнение стороной КД обязанности по согласованию позиции затруднительно). Кстати, на практике для обеспечения исполнения обязательства по оплате такой неустойки часто предусматривают залог доли/акций.

А вот пример из практики, где за нарушение обязанности по согласованному голосованию (кстати, по вопросу о реорганизации😉) нарушители были оштрафованы на 5 млн рублей.

➡️ Практическое КУ

#КорпоративныйДоговор

В развитие темы корпоративного договора (КД) разберем, как закрепить в нем согласование позиции по голосованию на общем собрании.

В первую очередь нужно определить наиболее значимые вопросы компетенции общего собрания, по которым стороны планируют согласовывать позиции. Например:

🔹 увеличение уставного капитала;

🔹 внесение изменений в устав;

🔹 распределение прибыли;

🔹 назначение ЕИО и др.

❗️ Важно! КД не может обязывать его участников голосовать в соответствии с указаниями органов общества (ст. 67.2 ГК РФ). При этом если ЕИО одновременно и участник/акционер общества, то голосование возможно с учетом его позиции как участника/акционера.

Как закрепить обязанность по согласованию позиции? Возможные варианты:

🔹 обязанность согласовывать вариант голосования возникает, если другая сторона направила требование о необходимости согласования;

🔹 обязанность согласования позиции применяется в любом случае (дополнительно направлять требование не требуется).

Чтобы эффективно реализовать это, рекомендуем в КД:

1️⃣ детально описать порядок направления требования о согласовании позиции/уведомления о позиции, а также порядок составления протокола о согласовании – сроки, способы направления и др. (можно приложить к КД формы этих документов);

2️⃣ указать, что отсутствие ответа на требование/уведомление не означает согласие с заявленной позицией;

3️⃣ указать, что если нет согласования позиции, участник не имеет права присутствовать/регистрироваться на собрании или голосовать за принятие решения по соответствующему вопросу (а если такое решение будет принято, его можно оспорить в суде);

4️⃣ предусмотреть неустойку/штраф за нарушение порядка согласования позиций (принудительное исполнение стороной КД обязанности по согласованию позиции затруднительно). Кстати, на практике для обеспечения исполнения обязательства по оплате такой неустойки часто предусматривают залог доли/акций.

А вот пример из практики, где за нарушение обязанности по согласованному голосованию (кстати, по вопросу о реорганизации😉) нарушители были оштрафованы на 5 млн рублей.

➡️ Практическое КУ

#КорпоративныйДоговор

🖍 Проверка прав на товарные знаки при Due Diligence: риски и рекомендации

Как обещали, разберем особенности проверки прав на товарные знаки при Due Diligence и наиболее частые риски.

Почему это важно для корпоративщика? Эти вопросы и риски есть почти при каждой проверке в проектах M&A, а меры по минимизации рисков будут иметь значение и после сделки, на этапе интеграции.

Что нужно проверить в отношении товарного знака в реестре Роспатента (по номеру гос.регистрации):

🔹 наличие свидетельства;

🔹 действует ли он;

🔹 кто правообладатель;

🔹 классы/перечень товаров/услуг, в отношении которых он зарегистрирован;

🔹 передавались ли права на его использование (лицензионные договоры также регистрируются).

А более глубокая проверка позволяет выявить в т.ч. следующие риски:

1️⃣ С автором нет договора на разработку дизайна товарного знака.

Риск – претензия автора по незаконному использованию изображения в составе товарного знака, в т.ч. требование о вознаграждении/компенсации.

2️⃣ Права на товарный знак предоставляются по лицензионному договору, в котором есть диспаритет в пользу лицензиара.

Риск – расторжение договора по инициативе лицензиара или изменение суммы вознаграждения (возможна утрата прав на товарный знак).

3️⃣ Используется коммерческое обозначение, которое не зарегистрировано как товарный знак.

Риск – регистрация товарного знака третьими лицами или требование с их стороны (компенсация, выкуп товарного знака и др.).

4️⃣ Товарный знак не используется непрерывно в течение 3 лет.

Риск – досрочное прекращение правовой охраны товарного знака полностью или частично.

После проверки главная задача – оценить риски и устранить их. Например, заключить с автором соглашение или зарегистрировать товарный знак.

Если же устранить риск нельзя, то можно его минимизировать. Для этого рекомендуем включить в документы по сделке:

🔹 заверения об обстоятельствах в отношении фактов, проверить которые нет возможности;

🔹 положения о возмещении имущественных потерь в случае срабатывания риска.

➡️ Практическое КУ

#Сделки_MA

Как обещали, разберем особенности проверки прав на товарные знаки при Due Diligence и наиболее частые риски.

Почему это важно для корпоративщика? Эти вопросы и риски есть почти при каждой проверке в проектах M&A, а меры по минимизации рисков будут иметь значение и после сделки, на этапе интеграции.

Что нужно проверить в отношении товарного знака в реестре Роспатента (по номеру гос.регистрации):

🔹 наличие свидетельства;

🔹 действует ли он;

🔹 кто правообладатель;

🔹 классы/перечень товаров/услуг, в отношении которых он зарегистрирован;

🔹 передавались ли права на его использование (лицензионные договоры также регистрируются).

А более глубокая проверка позволяет выявить в т.ч. следующие риски:

1️⃣ С автором нет договора на разработку дизайна товарного знака.

Риск – претензия автора по незаконному использованию изображения в составе товарного знака, в т.ч. требование о вознаграждении/компенсации.

2️⃣ Права на товарный знак предоставляются по лицензионному договору, в котором есть диспаритет в пользу лицензиара.

Риск – расторжение договора по инициативе лицензиара или изменение суммы вознаграждения (возможна утрата прав на товарный знак).

3️⃣ Используется коммерческое обозначение, которое не зарегистрировано как товарный знак.

Риск – регистрация товарного знака третьими лицами или требование с их стороны (компенсация, выкуп товарного знака и др.).

4️⃣ Товарный знак не используется непрерывно в течение 3 лет.

Риск – досрочное прекращение правовой охраны товарного знака полностью или частично.

После проверки главная задача – оценить риски и устранить их. Например, заключить с автором соглашение или зарегистрировать товарный знак.

Если же устранить риск нельзя, то можно его минимизировать. Для этого рекомендуем включить в документы по сделке:

🔹 заверения об обстоятельствах в отношении фактов, проверить которые нет возможности;

🔹 положения о возмещении имущественных потерь в случае срабатывания риска.

➡️ Практическое КУ

#Сделки_MA