🗂 Проверка устава при Due Diligence: ключевые аспекты

Ранее мы рассказывали о проверке прав на доли ООО при Due Diligence. Сегодня разберем, когда важно детально проверять устав и на что обратить внимание.

Глубина проверки устава зависит от структуры #Сделки_MA.

1️⃣ Если приобретается 100% долей/акций, то на практике после сделки устав принимается в новой редакции, «заточенной» под цели компании (свой режим сделок с заинтересованностью, сокращенные сроки, компетенция и др.).

Поэтому в детальной проверке устава на этапе подготовки к сделке нет необходимости. Основной акцент проверки устава в таком случае – положения о порядке отчуждения долей/акций, в частности:

🔹 запрет на отчуждение долей третьим лицам;

🔹 преимущественное право участников/акционеров или общества;

🔹 необходимость согласия участников/акционеров на отчуждение долей/акций.

Эти положения необходимо учитывать при совершении сделки, в т.ч. учесть в графике сделки.

2️⃣ В случае приобретения менее 100% в компании, если после сделки не планируется менять устав, важно также проверить и другие аспекты. В первую очередь – компетенцию органов управления. Если приобретаемый пакет не позволяет принимать решения по ключевым вопросам, необходимо в корпоративном договоре предусмотреть обязательство сторон внести изменения в устав либо принять устав в новой редакции.

3️⃣ Также при проверке устава важно обратить внимание на следующее:

🔹 устаревшие положения законодательства;

🔹 положения, дублирующие законодательство;

🔹 отсутствие обязательных положений;

🔹 «задваивание» компетенций органов управления;

🔹 права участников на выход;

🔹 права наследников на долю физических лиц;

🔹 порядок удостоверения решений собраний.

Рекомендациями по оптимизации устава мы делились здесь.

➡️ Практическое КУ

Ранее мы рассказывали о проверке прав на доли ООО при Due Diligence. Сегодня разберем, когда важно детально проверять устав и на что обратить внимание.

Глубина проверки устава зависит от структуры #Сделки_MA.

1️⃣ Если приобретается 100% долей/акций, то на практике после сделки устав принимается в новой редакции, «заточенной» под цели компании (свой режим сделок с заинтересованностью, сокращенные сроки, компетенция и др.).

Поэтому в детальной проверке устава на этапе подготовки к сделке нет необходимости. Основной акцент проверки устава в таком случае – положения о порядке отчуждения долей/акций, в частности:

🔹 запрет на отчуждение долей третьим лицам;

🔹 преимущественное право участников/акционеров или общества;

🔹 необходимость согласия участников/акционеров на отчуждение долей/акций.

Эти положения необходимо учитывать при совершении сделки, в т.ч. учесть в графике сделки.

2️⃣ В случае приобретения менее 100% в компании, если после сделки не планируется менять устав, важно также проверить и другие аспекты. В первую очередь – компетенцию органов управления. Если приобретаемый пакет не позволяет принимать решения по ключевым вопросам, необходимо в корпоративном договоре предусмотреть обязательство сторон внести изменения в устав либо принять устав в новой редакции.

3️⃣ Также при проверке устава важно обратить внимание на следующее:

🔹 устаревшие положения законодательства;

🔹 положения, дублирующие законодательство;

🔹 отсутствие обязательных положений;

🔹 «задваивание» компетенций органов управления;

🔹 права участников на выход;

🔹 права наследников на долю физических лиц;

🔹 порядок удостоверения решений собраний.

Рекомендациями по оптимизации устава мы делились здесь.

➡️ Практическое КУ

🧩 Задача

❓ Общество (покупатель) одобрило сделку с заинтересованностью с определенной ценой. Через год после сделки заключается доп.соглашение: цена меньше на 10%. Требуется ли одобрение такого изменения органами управления Общества?

➡️ Разбор завтра.

❓ Общество (покупатель) одобрило сделку с заинтересованностью с определенной ценой. Через год после сделки заключается доп.соглашение: цена меньше на 10%. Требуется ли одобрение такого изменения органами управления Общества?

➡️ Разбор завтра.

Anonymous Poll

40%

1. Да, поскольку изменено существенное условие сделки

22%

2. Нет, поскольку условие изменено в лучшую сторону для Общества

32%

3. Да, только если цена является существенным условием в решении об одобрении сделки

6%

4. Нет, поскольку изменение цены в диапазоне до 25% не является существенным

🔍 Разбор задачи об одобрении изменений условий сделки с заинтересованностью

✅ Правильный ответ – № 1.

Согласно Пленуму ВС РФ № 27, последующее изменение основных условий одобренной и совершенной сделки является самостоятельной сделкой и нуждается в новом одобрении. Таким образом, одобрение требуется независимо от характера изменений существенных условий.

❌ Вариант ответа № 2 – неправильный, т.к. изменение условий в лучшую для Общества сторону не отменяет необходимости одобрения доп.соглашения.

При этом ранее действовал иной подход Пленума ВАС РФ № 28 – сделка, изменяющая условия ранее одобренной сделки, если соответствующее изменение было очевидно выгодным для Общества, не требует одобрения. Указанные положения утратили силу.

❌ Вариант ответа № 3 – неправильный. В решении об одобрении сделки в т.ч. должна быть указана цена (максимальные параметры условий сделки или порядок их определения). Т.е. условие о цене в любом случае является необходимым, а значит существенным.

❌ Вариант ответа № 4 – неправильный. Закон не предоставляет такую возможность, одобрение требуется независимо от процента изменения цены.

При этом если бы Общество предусмотрело в решении диапазон/порядок определения цены, то изменение цены сделки в рамках такого диапазона не требовало бы одобрения. Рекомендуем учитывать это в практике.

☝🏻 И не забывайте, что по закону согласие на совершение сделки с заинтересованностью требуется, только если поступило соответствующее требование.

🤝 Другие практические вопросы разбираем прямо сейчас на очередной встрече Клуба начинающих корпоративщиков.

➡️ Практическое КУ

#ОсобыеСделки

✅ Правильный ответ – № 1.

Согласно Пленуму ВС РФ № 27, последующее изменение основных условий одобренной и совершенной сделки является самостоятельной сделкой и нуждается в новом одобрении. Таким образом, одобрение требуется независимо от характера изменений существенных условий.

❌ Вариант ответа № 2 – неправильный, т.к. изменение условий в лучшую для Общества сторону не отменяет необходимости одобрения доп.соглашения.

При этом ранее действовал иной подход Пленума ВАС РФ № 28 – сделка, изменяющая условия ранее одобренной сделки, если соответствующее изменение было очевидно выгодным для Общества, не требует одобрения. Указанные положения утратили силу.

❌ Вариант ответа № 3 – неправильный. В решении об одобрении сделки в т.ч. должна быть указана цена (максимальные параметры условий сделки или порядок их определения). Т.е. условие о цене в любом случае является необходимым, а значит существенным.

❌ Вариант ответа № 4 – неправильный. Закон не предоставляет такую возможность, одобрение требуется независимо от процента изменения цены.

При этом если бы Общество предусмотрело в решении диапазон/порядок определения цены, то изменение цены сделки в рамках такого диапазона не требовало бы одобрения. Рекомендуем учитывать это в практике.

☝🏻 И не забывайте, что по закону согласие на совершение сделки с заинтересованностью требуется, только если поступило соответствующее требование.

🤝 Другие практические вопросы разбираем прямо сейчас на очередной встрече Клуба начинающих корпоративщиков.

➡️ Практическое КУ

#ОсобыеСделки

📇 Как минимизировать риск потери персонала после сделки M&A: рекомендации

Ранее мы разбирали, как защитить интересы покупателя в сделке M&A.

🖌 В развитие темы рассмотрим механизмы для минимизации риска потери ключевого персонала приобретаемой компании (вместе с нашими коллегами из Balashova Legal Consultants).

На практике в документах по сделке используют:

1️⃣ Прямой запрет для продавца на действия, направленные на переход к нему сотрудника, и установление ответственности за такое нарушение (например, запрет на ведение переговоров в течение определенного срока, на направление предложений о трудоустройстве, на заключение договоров).

Этот вариант является спорным, т.к.:

🔹 Нельзя ограничивать права сотрудников (за исключением ген.директора, чьи трудовые отношения с другим работодателем требуют согласования с участниками общества) – например, запрещать устраиваться на работу в конкурирующую компанию, предусматривать за нарушение такого запрета денежный штраф или лишать премии, открывать собственный аналогичный бизнес и др. Такие положения будут ничтожными и не могут быть реализованы на практике.

🔹 Договоры не могут содержать условия, ограничивающие права или снижающие уровень гарантий сотрудников по сравнению с трудовым законодательством (ст. 9 ТК РФ, Письмо Минтруда от 19.10.2017 N 14-2/В-942).

Также может быть затруднительным принудительное исполнение данного механизма. Например, в споре о компенсации за найм специалистов другой стороны суд признал соответствующие пункты договора недействительными в силу ничтожности, т.к. они нарушают требования закона, посягают на публичные интересы, а также права работников на свободу труда и охраняемые законом интересы третьих лиц.

Поэтому мы рекомендуем структурировать отношения не как прямой запрет, а как последствия для продавца ⤵️

2️⃣ Условие о возмещении имущественных потерь покупателя в случае ухода ключевого персонала. В таком случае устанавливается размер возмещаемых потерь, должности сотрудников и иные условия, при которых будет считаться, что компания утратила ключевой персонал.

3️⃣ Опцион – возможность покупателя продать долю обратно в случае ухода ключевого персонала. В опционе также необходимо определить условия, при которых будет считаться, что ключевой персонал утрачен, и документы, которыми это подтверждается.

Необходимо учитывать, что ни один из этих вариантов полностью не защитит от потери ключевого персонала после #Сделки_MA. Для этого нужны комплексные меры, в т.ч. кадровый аудит (выявить проблемы с персоналом, проанализировать действующие условия труда, в т.ч. срок трудовых отношений, наличие систем мотивации и условия их применения к определенным категориям работников и др.) и опционные программы.

☝🏻 Эти меры, как правило, начинают готовить до сделки, а реализовывать – сразу после нее в рамках процесса интеграции бизнеса.

➡️ Практическое КУ

Ранее мы разбирали, как защитить интересы покупателя в сделке M&A.

🖌 В развитие темы рассмотрим механизмы для минимизации риска потери ключевого персонала приобретаемой компании (вместе с нашими коллегами из Balashova Legal Consultants).

На практике в документах по сделке используют:

1️⃣ Прямой запрет для продавца на действия, направленные на переход к нему сотрудника, и установление ответственности за такое нарушение (например, запрет на ведение переговоров в течение определенного срока, на направление предложений о трудоустройстве, на заключение договоров).

Этот вариант является спорным, т.к.:

🔹 Нельзя ограничивать права сотрудников (за исключением ген.директора, чьи трудовые отношения с другим работодателем требуют согласования с участниками общества) – например, запрещать устраиваться на работу в конкурирующую компанию, предусматривать за нарушение такого запрета денежный штраф или лишать премии, открывать собственный аналогичный бизнес и др. Такие положения будут ничтожными и не могут быть реализованы на практике.

🔹 Договоры не могут содержать условия, ограничивающие права или снижающие уровень гарантий сотрудников по сравнению с трудовым законодательством (ст. 9 ТК РФ, Письмо Минтруда от 19.10.2017 N 14-2/В-942).

Также может быть затруднительным принудительное исполнение данного механизма. Например, в споре о компенсации за найм специалистов другой стороны суд признал соответствующие пункты договора недействительными в силу ничтожности, т.к. они нарушают требования закона, посягают на публичные интересы, а также права работников на свободу труда и охраняемые законом интересы третьих лиц.

Поэтому мы рекомендуем структурировать отношения не как прямой запрет, а как последствия для продавца ⤵️

2️⃣ Условие о возмещении имущественных потерь покупателя в случае ухода ключевого персонала. В таком случае устанавливается размер возмещаемых потерь, должности сотрудников и иные условия, при которых будет считаться, что компания утратила ключевой персонал.

3️⃣ Опцион – возможность покупателя продать долю обратно в случае ухода ключевого персонала. В опционе также необходимо определить условия, при которых будет считаться, что ключевой персонал утрачен, и документы, которыми это подтверждается.

Необходимо учитывать, что ни один из этих вариантов полностью не защитит от потери ключевого персонала после #Сделки_MA. Для этого нужны комплексные меры, в т.ч. кадровый аудит (выявить проблемы с персоналом, проанализировать действующие условия труда, в т.ч. срок трудовых отношений, наличие систем мотивации и условия их применения к определенным категориям работников и др.) и опционные программы.

☝🏻 Эти меры, как правило, начинают готовить до сделки, а реализовывать – сразу после нее в рамках процесса интеграции бизнеса.

➡️ Практическое КУ

⚡️ Бранан Лигал и МГИМО: итоги и материалы курса по КУ

23-27 октября 2023 г. наша команда провела курс повышения квалификации «Практическое корп.управление» в Школе бизнеса МГИМО.

Темы – ключевые аспекты КУ с учетом текущих тенденций и изменений:

🔹 построение системы КУ, работа СД, ответственность членов органов управления

🔹 сделки M&A, реорганизация, «заинтересованные» сделки

🔹 корпоративный договор, эмиссия акций, изменение уставного капитала

🔹 и даже – управление проектами и ESG

🧑🏻💻 Максим Бунякин выступил автором и спикером курса. Спикерами – Юлия Ненашева (Бранан Лигал), Дмитрий Попов (Бранан Лигал, PLS), Ольга Мохорева (СИБУР) и Павел Нафтулин (Российский экологический оператор).

Некоторые отзывы участников:

🔸 удивительное умение объяснять сложные вещи простым языком для любого уровня (от начинающего корпоративщика до владельца бизнеса), доносить суть, основные риски и варианты их решения

🔸 минимальный объем теории, максимальный объем практики

🔸 «живая» подача материала несмотря на интенсивную программу и большой объем

🔸 на каждом слайде информация, которую до этого изучили, проверили, убедились в правильном решении на практике (в т.ч. судебной), убрали все лишнее, оставили самую суть и преподнесли в лучшем виде слушателям

🔸 та самая практика, которая отвечает на вопросы «А как?», «А как у других?», «А что, так можно было?»

🔸 нет усталости от насыщенной программы, наоборот – наполняешься желанием реализовать полученные знания на практике

😊 Такие оценки мотивируют! Точно проведем курс снова и не раз!)

🤝 И конечно – делимся избранными слайдами презентаций.

➡️ Практическое КУ

#АкадемияБрананЛигал

23-27 октября 2023 г. наша команда провела курс повышения квалификации «Практическое корп.управление» в Школе бизнеса МГИМО.

Темы – ключевые аспекты КУ с учетом текущих тенденций и изменений:

🔹 построение системы КУ, работа СД, ответственность членов органов управления

🔹 сделки M&A, реорганизация, «заинтересованные» сделки

🔹 корпоративный договор, эмиссия акций, изменение уставного капитала

🔹 и даже – управление проектами и ESG

🧑🏻💻 Максим Бунякин выступил автором и спикером курса. Спикерами – Юлия Ненашева (Бранан Лигал), Дмитрий Попов (Бранан Лигал, PLS), Ольга Мохорева (СИБУР) и Павел Нафтулин (Российский экологический оператор).

Некоторые отзывы участников:

🔸 удивительное умение объяснять сложные вещи простым языком для любого уровня (от начинающего корпоративщика до владельца бизнеса), доносить суть, основные риски и варианты их решения

🔸 минимальный объем теории, максимальный объем практики

🔸 «живая» подача материала несмотря на интенсивную программу и большой объем

🔸 на каждом слайде информация, которую до этого изучили, проверили, убедились в правильном решении на практике (в т.ч. судебной), убрали все лишнее, оставили самую суть и преподнесли в лучшем виде слушателям

🔸 та самая практика, которая отвечает на вопросы «А как?», «А как у других?», «А что, так можно было?»

🔸 нет усталости от насыщенной программы, наоборот – наполняешься желанием реализовать полученные знания на практике

😊 Такие оценки мотивируют! Точно проведем курс снова и не раз!)

🤝 И конечно – делимся избранными слайдами презентаций.

➡️ Практическое КУ

#АкадемияБрананЛигал

{kind=link}

🔗 Личный фонд VS ЗПИФ: плюсы и минусы

При выборе механизма структурирования и правовой защиты бизнеса/активов помимо стандартных вариантов (АО, ООО) рассматривают также личный фонд и закрытый паевый инвестиционный фонд (ЗПИФ).

🔍 Личный фонд – это юр.лицо, унитарная некоммерческая организация, которая осуществляет управление переданным имуществом учредителя-физ.лица.

🔎 ЗПИФ не является юр.лицом, это обособленный имущественный комплекс.

Личных фондов пока не очень много, использование ЗПИФ достаточно распространено.

☝🏻 На слайде – основные особенности и отличия этих конструкций.

При выборе одной из них также важно учитывать налоговые особенности, в т.ч. с учетом изменений по налогообложению личных фондов (ФЗ № 389, часть уже вступила в силу, другая вступит c 01.01.24).

➡️ Практическое КУ

При выборе механизма структурирования и правовой защиты бизнеса/активов помимо стандартных вариантов (АО, ООО) рассматривают также личный фонд и закрытый паевый инвестиционный фонд (ЗПИФ).

🔍 Личный фонд – это юр.лицо, унитарная некоммерческая организация, которая осуществляет управление переданным имуществом учредителя-физ.лица.

🔎 ЗПИФ не является юр.лицом, это обособленный имущественный комплекс.

Личных фондов пока не очень много, использование ЗПИФ достаточно распространено.

☝🏻 На слайде – основные особенности и отличия этих конструкций.

При выборе одной из них также важно учитывать налоговые особенности, в т.ч. с учетом изменений по налогообложению личных фондов (ФЗ № 389, часть уже вступила в силу, другая вступит c 01.01.24).

➡️ Практическое КУ

🧩 Задача

❓ Что лучше выбрать для создания с партнером нового бизнеса с планируемой через 3 года прибылью около 5 млрд руб. и планами по выходу на биржу?

➡️ Разберем на следующей неделе.

❓ Что лучше выбрать для создания с партнером нового бизнеса с планируемой через 3 года прибылью около 5 млрд руб. и планами по выходу на биржу?

➡️ Разберем на следующей неделе.

Anonymous Poll

23%

1. ПАО

10%

2. ООО

57%

3. АО

3%

4. ППК (публичная правовая компания)

8%

5. ДИТ (договор инвестиционного товарищества)

💥 Онлайн-курс по сделкам M&A от Бранан Лигал

Друзья, коллеги! Напоминаем – у нас есть практический онлайн-курс по сделкам M&A совместно с Legal Academy.

🧑🏻💻 Курс ведут Максим Бунякин (управляющий партнер), Юлия Ненашева (партнер, директор корпоративной практики) и Дмитрий Попов (директор коммерческой практики).

📒 О чем наш курс? Это практическая инструкция и комплексный взгляд на сделки слияния и поглощения.

В программе:

🔹 ключевые механизмы сделок и управление проектом;

🔹 юридическая проверка бизнеса, выявление рисков и их учет в сделке;

🔹 структурирование сделки: от терм-шита до ДКП, опционов и корпоративного договора;

🔹 заверения об обстоятельствах и возмещение потерь;

🔹 интеграция приобретенного актива.

☝🏻 И конечно – много примеров проектов, разборов практических ситуаций!

🖌 Все подробности здесь.

По промокоду BrananLegal скидка 15% (действует до 31.03.2025 г.).

До встречи на курсе 😉

➡️ Практическое КУ

#Сделки_MA #АкадемияБрананЛигал

Реклама: ООО «Бранан Лигал» ИНН 7702703141 Erid LjN8KCX7P

Друзья, коллеги! Напоминаем – у нас есть практический онлайн-курс по сделкам M&A совместно с Legal Academy.

🧑🏻💻 Курс ведут Максим Бунякин (управляющий партнер), Юлия Ненашева (партнер, директор корпоративной практики) и Дмитрий Попов (директор коммерческой практики).

📒 О чем наш курс? Это практическая инструкция и комплексный взгляд на сделки слияния и поглощения.

В программе:

🔹 ключевые механизмы сделок и управление проектом;

🔹 юридическая проверка бизнеса, выявление рисков и их учет в сделке;

🔹 структурирование сделки: от терм-шита до ДКП, опционов и корпоративного договора;

🔹 заверения об обстоятельствах и возмещение потерь;

🔹 интеграция приобретенного актива.

☝🏻 И конечно – много примеров проектов, разборов практических ситуаций!

🖌 Все подробности здесь.

По промокоду BrananLegal скидка 15% (действует до 31.03.2025 г.).

До встречи на курсе 😉

➡️ Практическое КУ

#Сделки_MA #АкадемияБрананЛигал

Реклама: ООО «Бранан Лигал» ИНН 7702703141 Erid LjN8KCX7P

📉 Распределение активов при реорганизации: ключевые аспекты

Ранее мы рассказывали, зачем нужны правила правопреемства при реорганизации.

🤝 В развитие темы делимся ключевыми принципами, которые могут быть заложены в правилах распределения активов к передаточному акту.

1️⃣ Базовый принцип – имущество, права и обязательства передаются в том состоянии и с учетом тех изменений, которые произошли в период реорганизации.

2️⃣ Функционально-технологический принцип – распределение имущества по целевому назначению (например, имущество и договоры для обеспечения перевозок).

3️⃣ Территориальный принцип – передача имущества в зависимости от места его нахождения/регистрации (например, места обособленного подразделения реорганизуемого общества).

4️⃣ Принцип следования – правопреемнику распределяются имущество, права и обязанности, которые являются дополнительными, вспомогательными или неразрывно связанными с иным имуществом, правами и обязанностями, которые указаны к распределению правопреемнику.

В зависимости от вида деятельности компании и бизнес-задач при реорганизации в правила правопреемства могут быть заложены:

🔹 иные применимые принципы;

🔹 оговорки, исключения и ограничения на передачу имущества/прав.

☝🏻 Практика подтверждает, что детальные правила правопреемства позволяют успешно провести сложные реорганизации и обеспечить непрерывность бизнеса.

➡️ Практическое КУ

#Реорганизация

Ранее мы рассказывали, зачем нужны правила правопреемства при реорганизации.

🤝 В развитие темы делимся ключевыми принципами, которые могут быть заложены в правилах распределения активов к передаточному акту.

1️⃣ Базовый принцип – имущество, права и обязательства передаются в том состоянии и с учетом тех изменений, которые произошли в период реорганизации.

2️⃣ Функционально-технологический принцип – распределение имущества по целевому назначению (например, имущество и договоры для обеспечения перевозок).

3️⃣ Территориальный принцип – передача имущества в зависимости от места его нахождения/регистрации (например, места обособленного подразделения реорганизуемого общества).

4️⃣ Принцип следования – правопреемнику распределяются имущество, права и обязанности, которые являются дополнительными, вспомогательными или неразрывно связанными с иным имуществом, правами и обязанностями, которые указаны к распределению правопреемнику.

В зависимости от вида деятельности компании и бизнес-задач при реорганизации в правила правопреемства могут быть заложены:

🔹 иные применимые принципы;

🔹 оговорки, исключения и ограничения на передачу имущества/прав.

☝🏻 Практика подтверждает, что детальные правила правопреемства позволяют успешно провести сложные реорганизации и обеспечить непрерывность бизнеса.

➡️ Практическое КУ

#Реорганизация

🔍 Разбор задачи о форме нового бизнеса

🖌 Вариант ответа № 1 – неправильный.

ПАО – действительно единственная организационно-правовая форма (ОПФ), которая позволит разместить акции на бирже. Но возможность создания сразу ПАО Законом об АО не предусмотрена – сразу ПАО можно стать только путем смены статуса АО.

✅ Поэтому для создания нового бизнеса с партнером лучше выбрать АО с дальнейшим приобретением публичного статуса. Так, правильный ответ – № 3.

Непубличное АО не вправе размещать акции на бирже, но с учетом возможности смены статуса на публичный эта ОПФ будет оптимальным вариантом для целей, обозначенных в задаче.

🖌 Вариант ответа № 2 – возможный, но не самый оптимальный. Публичное размещение и обращение долей ООО не допускается, поэтому выбор ООО в качестве ОПФ будет означать усложненный переход к ПАО. Сначала ООО необходимо преобразовать в АО (решение принимается единогласно, что может быть затруднено), и только затем – приобретение публичного статуса. Это более сложный порядок, чем выбор АО в качестве стартовой ОПФ.

🖌 Вариант ответа № 4 – неправильный. ППК (не «публичная правовая компания», а именно «публично-правовая компания») создается на основании ФЗ или Указа Президента РФ, наделяется функциями и полномочиями публично-правового характера и осуществляет свою деятельность в интересах государства и общества. Учитывая это, а также обязательное участие государства в уставном капитале, такой вариант не подойдет для целей, указанных в задаче.

🖌 Вариант ответа № 5 – также неправильный. ДИТ (договор инвестиционного товарищества) – особая договорная форма, не является юр.лицом, и, следовательно, не может быть допущен к организованным торгам.

➡️ Практическое КУ

🖌 Вариант ответа № 1 – неправильный.

ПАО – действительно единственная организационно-правовая форма (ОПФ), которая позволит разместить акции на бирже. Но возможность создания сразу ПАО Законом об АО не предусмотрена – сразу ПАО можно стать только путем смены статуса АО.

✅ Поэтому для создания нового бизнеса с партнером лучше выбрать АО с дальнейшим приобретением публичного статуса. Так, правильный ответ – № 3.

Непубличное АО не вправе размещать акции на бирже, но с учетом возможности смены статуса на публичный эта ОПФ будет оптимальным вариантом для целей, обозначенных в задаче.

🖌 Вариант ответа № 2 – возможный, но не самый оптимальный. Публичное размещение и обращение долей ООО не допускается, поэтому выбор ООО в качестве ОПФ будет означать усложненный переход к ПАО. Сначала ООО необходимо преобразовать в АО (решение принимается единогласно, что может быть затруднено), и только затем – приобретение публичного статуса. Это более сложный порядок, чем выбор АО в качестве стартовой ОПФ.

🖌 Вариант ответа № 4 – неправильный. ППК (не «публичная правовая компания», а именно «публично-правовая компания») создается на основании ФЗ или Указа Президента РФ, наделяется функциями и полномочиями публично-правового характера и осуществляет свою деятельность в интересах государства и общества. Учитывая это, а также обязательное участие государства в уставном капитале, такой вариант не подойдет для целей, указанных в задаче.

🖌 Вариант ответа № 5 – также неправильный. ДИТ (договор инвестиционного товарищества) – особая договорная форма, не является юр.лицом, и, следовательно, не может быть допущен к организованным торгам.

➡️ Практическое КУ

📈 Нет согласия супруга(и) на сделку с долями ООО/акциями: последствия и рекомендации

Если в сделке M&A доли ООО/акции продает/покупает физическое лицо, то актуален вопрос о согласии супруга(и) на сделку.

Это необходимо учитывать:

1️⃣ при Due Diligence в рамках оценки рисков по ранее совершенным сделкам с долями/акциями;

2️⃣ при структурировании сделки.

Разберем этот вопрос применительно к долям ООО и к акциям.

Для сделок с долями ООО:

🔹 сделка по отчуждению доли требует нотариального удостоверения;

🔹 для заключения такой сделки нужно получить нотариально удостоверенное согласие супруга(и) (ст. 35 Семейного кодекса – СК РФ);

🔹 супруг(а), чье согласие не было получено, в течение года со дня, когда стало известно/должно было стать известно о сделке, вправе требовать суд признать ее недействительной (СК РФ).

Таким образом, с учетом необходимого нотариального удостоверения договора на отчуждение доли до сделки нужно получить нотариально удостоверенное согласие супруга(и).

Для сделок с акциями:

🔹 закон не устанавливает обязательную нотариальную форму;

🔹 предполагается, что сделка по распоряжению общим имуществом совершается с согласия супруга(и) (п. 2 ст. 35 СК РФ);

🔹 при этом такую сделку суд может признать недействительной по мотивам отсутствия согласия супруга(и) только по его(ее) требованию и только в случае, если доказано, что другая сторона сделки знала или заведомо должна была знать о несогласии супруга(и) на совершение сделки.

Так, для сделки с акциями не требуется обязательное предварительное согласие супруга(и), но тем не менее ее могут признать недействительной в обозначенном выше случае.

⚖️ Например, в споре о признании недействительным договора купли-продажи акций истец представил письменное обращение к покупателю, в котором было возражение истца против продажи акций по меньшей (чем он указал) цене. Суд удовлетворил требование, т.к. другая сторона сделки знала о несогласии супруги продавца на отчуждение акций на изложенных в оспариваемой сделке нерыночных условиях.

Таким образом, практика показывает, что требование о предоставлении предварительного согласия супруга(и) как на сделки с долями ООО, так и с акциями оправдано.

☝🏻 В целях минимизации риска оспаривания сделки мы также рекомендуем получать согласие супруга(и) на сделку с акциями, если нет точной уверенности, что супруг(а) знает о сделке (например, если он(а) также продает свои акции). Также необходимо внимательно изучать условия брачного договора между супругами применительно к сделке.

➡️ Практическое КУ

#Сделки_MA

Если в сделке M&A доли ООО/акции продает/покупает физическое лицо, то актуален вопрос о согласии супруга(и) на сделку.

Это необходимо учитывать:

1️⃣ при Due Diligence в рамках оценки рисков по ранее совершенным сделкам с долями/акциями;

2️⃣ при структурировании сделки.

Разберем этот вопрос применительно к долям ООО и к акциям.

Для сделок с долями ООО:

🔹 сделка по отчуждению доли требует нотариального удостоверения;

🔹 для заключения такой сделки нужно получить нотариально удостоверенное согласие супруга(и) (ст. 35 Семейного кодекса – СК РФ);

🔹 супруг(а), чье согласие не было получено, в течение года со дня, когда стало известно/должно было стать известно о сделке, вправе требовать суд признать ее недействительной (СК РФ).

Таким образом, с учетом необходимого нотариального удостоверения договора на отчуждение доли до сделки нужно получить нотариально удостоверенное согласие супруга(и).

Для сделок с акциями:

🔹 закон не устанавливает обязательную нотариальную форму;

🔹 предполагается, что сделка по распоряжению общим имуществом совершается с согласия супруга(и) (п. 2 ст. 35 СК РФ);

🔹 при этом такую сделку суд может признать недействительной по мотивам отсутствия согласия супруга(и) только по его(ее) требованию и только в случае, если доказано, что другая сторона сделки знала или заведомо должна была знать о несогласии супруга(и) на совершение сделки.

Так, для сделки с акциями не требуется обязательное предварительное согласие супруга(и), но тем не менее ее могут признать недействительной в обозначенном выше случае.

⚖️ Например, в споре о признании недействительным договора купли-продажи акций истец представил письменное обращение к покупателю, в котором было возражение истца против продажи акций по меньшей (чем он указал) цене. Суд удовлетворил требование, т.к. другая сторона сделки знала о несогласии супруги продавца на отчуждение акций на изложенных в оспариваемой сделке нерыночных условиях.

Таким образом, практика показывает, что требование о предоставлении предварительного согласия супруга(и) как на сделки с долями ООО, так и с акциями оправдано.

☝🏻 В целях минимизации риска оспаривания сделки мы также рекомендуем получать согласие супруга(и) на сделку с акциями, если нет точной уверенности, что супруг(а) знает о сделке (например, если он(а) также продает свои акции). Также необходимо внимательно изучать условия брачного договора между супругами применительно к сделке.

➡️ Практическое КУ

#Сделки_MA

🧑🏻💻 Отказ от права: круглый стол Дмитрия Попова 7 декабря 2023

Зачастую стороны узнают уже только из судебного акта, что совершенный ранее отказ от права не порождает последствий.

❓ Можно или нельзя отказаться от права? Например, от права на получение дивидендов или на расторжение договора.

С одной стороны, ст. 9 ГК РФ прямо указывает, что отказ от права не прекращает право. С другой – ст. 450.1 ГК РФ упоминает возможность отказа от осуществления права.

⚖️ В некоторых случаях суды рассматривают отказ от права как отказ от правоспособности или от права на судебную защиту. Судебная практика столь же неоднозначна, как и приведенные выше подходы.

🤝 Чтобы разобраться в этих вопросах, 07.12.2023 г. наш друг и коллега Дмитрий Попов (директор коммерческой практики Бранан Лигал, управляющий партнер Popov Law Services) снова собирает практикующих юристов на круглом столе.

Обсудим:

🔸 можно ли отказаться от законного права взамен на вознаграждение?

🔸 есть ли специфика для корпоративных отношений?

🔸 как соотносятся отказ от права и прощение долга?

🔸 в каких документах может содержаться отказ от права и какое значение имеют фактические действия сторон?

☝🏻 Модератором выступит Антон Иванов, председатель Высшего арбитражного суда РФ 2005-2014 гг.

Эксперты:

🔸 Максим Башкатов

🔸 Денис Новак

🔸 Дмитрий Попов

🔗 Регистрация здесь.

Участие бесплатное. Количество мест ограничено.

➡️ Практическое КУ

#АкадемияБрананЛигал

Реклама: ООО «Попов Юридические Услуги» ИНН 9705137723 Erid LjN8JzJYc

Зачастую стороны узнают уже только из судебного акта, что совершенный ранее отказ от права не порождает последствий.

❓ Можно или нельзя отказаться от права? Например, от права на получение дивидендов или на расторжение договора.

С одной стороны, ст. 9 ГК РФ прямо указывает, что отказ от права не прекращает право. С другой – ст. 450.1 ГК РФ упоминает возможность отказа от осуществления права.

⚖️ В некоторых случаях суды рассматривают отказ от права как отказ от правоспособности или от права на судебную защиту. Судебная практика столь же неоднозначна, как и приведенные выше подходы.

🤝 Чтобы разобраться в этих вопросах, 07.12.2023 г. наш друг и коллега Дмитрий Попов (директор коммерческой практики Бранан Лигал, управляющий партнер Popov Law Services) снова собирает практикующих юристов на круглом столе.

Обсудим:

🔸 можно ли отказаться от законного права взамен на вознаграждение?

🔸 есть ли специфика для корпоративных отношений?

🔸 как соотносятся отказ от права и прощение долга?

🔸 в каких документах может содержаться отказ от права и какое значение имеют фактические действия сторон?

☝🏻 Модератором выступит Антон Иванов, председатель Высшего арбитражного суда РФ 2005-2014 гг.

Эксперты:

🔸 Максим Башкатов

🔸 Денис Новак

🔸 Дмитрий Попов

🔗 Регистрация здесь.

Участие бесплатное. Количество мест ограничено.

➡️ Практическое КУ

#АкадемияБрананЛигал

Реклама: ООО «Попов Юридические Услуги» ИНН 9705137723 Erid LjN8JzJYc

{kind=link}

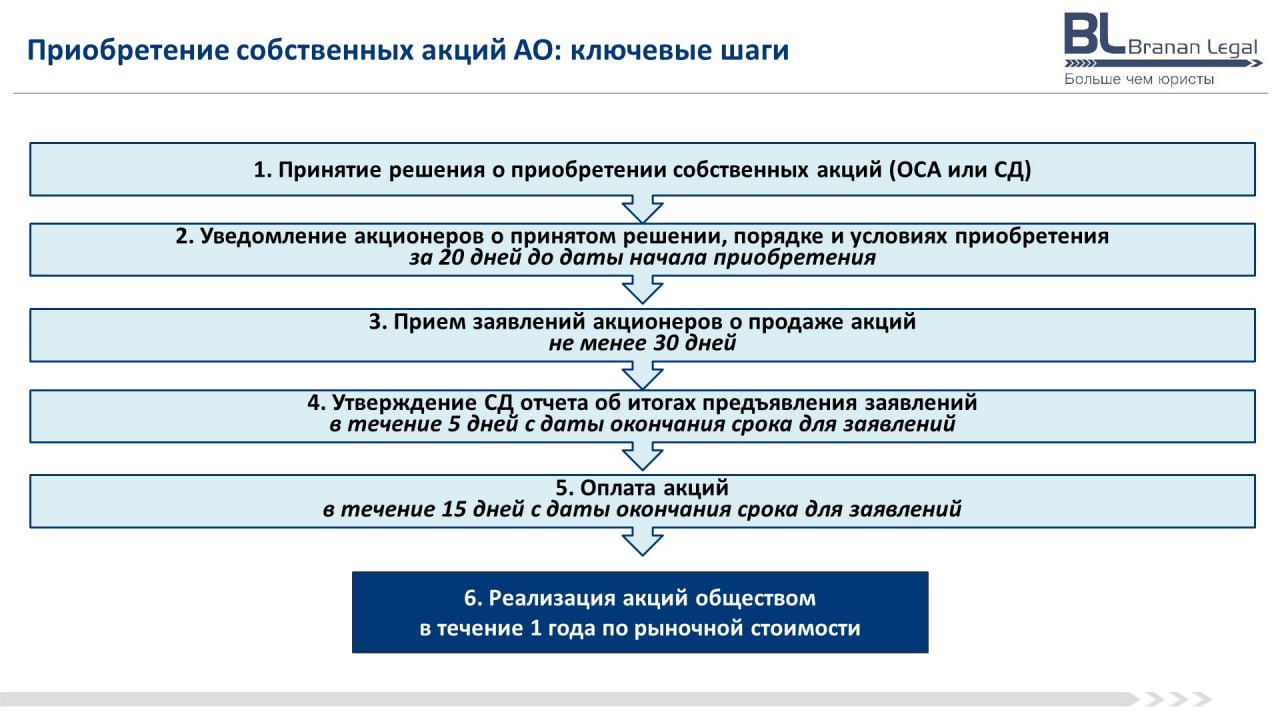

📇 АО приобретает собственные акции: процедура и нюансы

Приобретение собственных акций акционерным обществом на практике может решать, например, следующие задачи:

🔹 формирование «резерва» для будущих конвертаций при реорганизации;

🔹 полный или частичный выход акционера/групп акционеров из компании;

🔹 создание «фонда» акций для привлечения новых инвесторов или для запуска мотивационной/опционной программы менеджмента/работников.

АО вправе приобрести собственные акции только с соблюдением процедуры, установленной ст. 72 ФЗ об АО. Проще говоря, если АО хочет купить собственные акции у акционера, нельзя это сделать, просто совершив сделку купли-продажи таких акций.

🖥 На слайде – ключевые шаги процедуры приобретения собственных акций. Детальнее:

1️⃣ Чтобы приобрести собственные акции для их дальнейшей реализации, должно быть принято соответствующее решение – общим собранием акционеров либо, если это предусмотрено уставом, советом директоров. В решении определяются ключевые аспекты – количество приобретаемых акций, цена приобретения, форма и срок оплаты, срок для направления заявлений акционерами.

2️⃣ Количество акций, которое может быть приобретено, ограничено 10% от уставного капитала.

3️⃣ Принимая решение, общество «запускает» процедуру приобретения собственных акций для всех акционеров – любой из них вправе заявить о продаже своих акций. Заявления акционеров собираются не менее 30 дней. Если заявлений поступило на большее количество акций, чем общество вправе приобрести, то они удовлетворяются пропорционально.

4️⃣ Акции приобретаются у акционеров по рыночной стоимости (определяет совет директоров), и оплата осуществляется в течение 15 дней.

5️⃣ Оплата акций по умолчанию осуществляется деньгами, но решением может быть определена и неденежная форма. Например, оплата акциями дочерней компании.

❗️ Как отмечалось выше, такая процедура может применяться в совместных проектах. В таком случае в корпоративном договоре закрепляют своеобразный «выход» акционера из общества – через приобретение обществом собственных акций.

При этом также необходимо предусмотреть обязательство остальных акционеров:

🔹 принять соответствующее решение;

🔹 осуществлять определенные действия в процедуре приобретения или воздерживаться от них.

➡️ Практическое КУ

Приобретение собственных акций акционерным обществом на практике может решать, например, следующие задачи:

🔹 формирование «резерва» для будущих конвертаций при реорганизации;

🔹 полный или частичный выход акционера/групп акционеров из компании;

🔹 создание «фонда» акций для привлечения новых инвесторов или для запуска мотивационной/опционной программы менеджмента/работников.

АО вправе приобрести собственные акции только с соблюдением процедуры, установленной ст. 72 ФЗ об АО. Проще говоря, если АО хочет купить собственные акции у акционера, нельзя это сделать, просто совершив сделку купли-продажи таких акций.

🖥 На слайде – ключевые шаги процедуры приобретения собственных акций. Детальнее:

1️⃣ Чтобы приобрести собственные акции для их дальнейшей реализации, должно быть принято соответствующее решение – общим собранием акционеров либо, если это предусмотрено уставом, советом директоров. В решении определяются ключевые аспекты – количество приобретаемых акций, цена приобретения, форма и срок оплаты, срок для направления заявлений акционерами.

2️⃣ Количество акций, которое может быть приобретено, ограничено 10% от уставного капитала.

3️⃣ Принимая решение, общество «запускает» процедуру приобретения собственных акций для всех акционеров – любой из них вправе заявить о продаже своих акций. Заявления акционеров собираются не менее 30 дней. Если заявлений поступило на большее количество акций, чем общество вправе приобрести, то они удовлетворяются пропорционально.

4️⃣ Акции приобретаются у акционеров по рыночной стоимости (определяет совет директоров), и оплата осуществляется в течение 15 дней.

5️⃣ Оплата акций по умолчанию осуществляется деньгами, но решением может быть определена и неденежная форма. Например, оплата акциями дочерней компании.

❗️ Как отмечалось выше, такая процедура может применяться в совместных проектах. В таком случае в корпоративном договоре закрепляют своеобразный «выход» акционера из общества – через приобретение обществом собственных акций.

При этом также необходимо предусмотреть обязательство остальных акционеров:

🔹 принять соответствующее решение;

🔹 осуществлять определенные действия в процедуре приобретения или воздерживаться от них.

➡️ Практическое КУ

{kind=link}

💥 Подарок слушателям курса по сделкам M&A: 08.12.23 очный тренинг по разработке основных условий сделки

🎁 В подарок всем, кто уже приобрел наш курс по сделкам M&A или успеет сделать это до 05.12.23, команда Бранан Лигал в партнерстве с Legal Academy проведет тренинг по разработке основных условий сделки M&A (term sheet).

Участники:

🔹 научатся учитывать особенности проекта при разработке term sheet

🔹 выберут оптимальные юридически реализуемые положения документа

🔹 разберутся, что работает на практике, а что носит только «понятийный» характер

🔹 получат по результатам готовый документ – фактически техническое задание на реализацию проекта

🧑🏻💻 Тренинг проведут Максим Бунякин, Юлия Ненашева и Дмитрий Попов.

⏰ 8 декабря 2023, 10:00-14:00

🏢 Москва, центр (точное место будет определено с учетом количества участников)

☝🏻 При регистрации вы можете прислать свои вопросы и примеры документов для разбора на тренинге.

❗️ Регистрации принимаются до 06.12.23.

➡️ Практическое КУ

#АкадемияБрананЛигал

Реклама: ООО «Бранан Лигал» ИНН 7702703141 Erid LjN8Jy5Et

🎁 В подарок всем, кто уже приобрел наш курс по сделкам M&A или успеет сделать это до 05.12.23, команда Бранан Лигал в партнерстве с Legal Academy проведет тренинг по разработке основных условий сделки M&A (term sheet).

Участники:

🔹 научатся учитывать особенности проекта при разработке term sheet

🔹 выберут оптимальные юридически реализуемые положения документа

🔹 разберутся, что работает на практике, а что носит только «понятийный» характер

🔹 получат по результатам готовый документ – фактически техническое задание на реализацию проекта

🧑🏻💻 Тренинг проведут Максим Бунякин, Юлия Ненашева и Дмитрий Попов.

⏰ 8 декабря 2023, 10:00-14:00

🏢 Москва, центр (точное место будет определено с учетом количества участников)

☝🏻 При регистрации вы можете прислать свои вопросы и примеры документов для разбора на тренинге.

❗️ Регистрации принимаются до 06.12.23.

➡️ Практическое КУ

#АкадемияБрананЛигал

Реклама: ООО «Бранан Лигал» ИНН 7702703141 Erid LjN8Jy5Et

🧩 Опрос-задача

❓ Компания планирует приобрести арендный бизнес, оформленный на ООО (основной актив – офисное здание под сдачу в аренду). Безусловно, всегда «есть много нюансов», но как бы вы в целом предложили структурировать сделку?

➡️ Разбор позднее.

❓ Компания планирует приобрести арендный бизнес, оформленный на ООО (основной актив – офисное здание под сдачу в аренду). Безусловно, всегда «есть много нюансов», но как бы вы в целом предложили структурировать сделку?

➡️ Разбор позднее.

Anonymous Poll

16%

1. Купить ООО

35%

2. Купить у ООО это офисное здание

23%

3. Выделить из ООО юр.лицо со зданием на балансе и купить это юр.лицо

15%

4. Выделить из ООО юр.лицо со зданием на балансе и присоединить его к компании

10%

5. Выделить из ООО все лишнее, после чего приобрести ООО

1%

6. Ваш вариант (в комментариях)

☕️ Пятнично-пятитысячное) С Днем юриста!)

Друзья, коллеги!

С наступающим Днем юриста! Желаем удачи, энергии и вдохновения для любимого дела! 🌟

🧑🏻💻 В нашем тг-канале для юристов-практиков, для всех, кто любит и практиКУет корпоративное право, уже больше 5.000 подписчиков!

Спасибо, что разделяете с нами любовь к корпоративке, читаете нас, решаете задачи, делитесь предложениями! 😊

Давайте знакомиться! С кем-то впервые, а с кем-то заново 😉

О нас:

🔹 Авторы канала – Максим Бунякин и Юлия Ненашева (Бранан Лигал) – настоящие фанаты КУ (недавно посчитали – на двоих около 50 лет опыта). Также на нашем канале и на наших встречах делятся своим опытом наши друзья и коллеги – Дмитрий Попов, Юлия Михальчук, Ольга Мохорева, Павел Нафтулин, Раджана Абдуллаева, Вадим Бородкин и многие другие. В планах – еще больше интересных постов и встреч.

🔹 Мы сопровождаем #Сделки_MA, реорганизации и проекты по оптимизации КУ.

🔹 В нашей практике сотни проектов и для компаний с гос.участием, и для частных компаний, в различных отраслях – ритейл, энергетика, промышленность, девелопмент, телекоммуникации и др.

🔹 Наш девиз – «С сознанием ученика – всю жизнь». Мы любим учиться сами и делиться нашим опытом, знаниями в разных форматах – в т.ч. онлайн-курсы, повышение квалификации, бизнес-завтраки по КУ и развитию #SoftSkills.

🔹 На канале – много полезных, применимых на практике инструментов и материалов по самым актуальным для корпоративщиков темам.

🤝 Всем – позитивного КУ!

➡️ Практическое КУ

Друзья, коллеги!

С наступающим Днем юриста! Желаем удачи, энергии и вдохновения для любимого дела! 🌟

🧑🏻💻 В нашем тг-канале для юристов-практиков, для всех, кто любит и практиКУет корпоративное право, уже больше 5.000 подписчиков!

Спасибо, что разделяете с нами любовь к корпоративке, читаете нас, решаете задачи, делитесь предложениями! 😊

Давайте знакомиться! С кем-то впервые, а с кем-то заново 😉

О нас:

🔹 Авторы канала – Максим Бунякин и Юлия Ненашева (Бранан Лигал) – настоящие фанаты КУ (недавно посчитали – на двоих около 50 лет опыта). Также на нашем канале и на наших встречах делятся своим опытом наши друзья и коллеги – Дмитрий Попов, Юлия Михальчук, Ольга Мохорева, Павел Нафтулин, Раджана Абдуллаева, Вадим Бородкин и многие другие. В планах – еще больше интересных постов и встреч.

🔹 Мы сопровождаем #Сделки_MA, реорганизации и проекты по оптимизации КУ.

🔹 В нашей практике сотни проектов и для компаний с гос.участием, и для частных компаний, в различных отраслях – ритейл, энергетика, промышленность, девелопмент, телекоммуникации и др.

🔹 Наш девиз – «С сознанием ученика – всю жизнь». Мы любим учиться сами и делиться нашим опытом, знаниями в разных форматах – в т.ч. онлайн-курсы, повышение квалификации, бизнес-завтраки по КУ и развитию #SoftSkills.

🔹 На канале – много полезных, применимых на практике инструментов и материалов по самым актуальным для корпоративщиков темам.

🤝 Всем – позитивного КУ!

➡️ Практическое КУ

🖍 «Все равно купим! Зачем проверять?» (с). ТОП-5 ошибок при проведении Due Diligence

В развитие темы Due Diligence (DD) делимся распространенными ошибками, которые допускают на практике:

1️⃣ Покупатель и продавец не договорились о взаимодействии и не дали необходимые вводные данные и поручения своим командам

2️⃣ Различные направления проверки «не бьются» – выводы юристов и финансистов не скоординированы, а оценщик даже не знал о проведении DD и не видел отчетов

3️⃣ Формальный подход – отчеты о проверке не учитываются при структурировании сделки, а порой даже внимательно не изучаются профильными подразделениями

4️⃣ Нет системы управления проектом или хотя бы менеджера проекта – человека с авторитетом, полномочиями и компетенциями (идеально – если все вместе)

5️⃣ «Все равно купим! Зачем проверять?». Последнее время такой подход встречается все реже, но негативные последствия от него наиболее серьезные – «провал» интеграции, банкротство приобретенного бизнеса, привлечение к ответственности членов органов управления покупателя/продавца и др.

В наших будущих постах и на мероприятиях расскажем, как избежать таких ошибок.

➡️ Практическое КУ

В развитие темы Due Diligence (DD) делимся распространенными ошибками, которые допускают на практике:

1️⃣ Покупатель и продавец не договорились о взаимодействии и не дали необходимые вводные данные и поручения своим командам

2️⃣ Различные направления проверки «не бьются» – выводы юристов и финансистов не скоординированы, а оценщик даже не знал о проведении DD и не видел отчетов

3️⃣ Формальный подход – отчеты о проверке не учитываются при структурировании сделки, а порой даже внимательно не изучаются профильными подразделениями

4️⃣ Нет системы управления проектом или хотя бы менеджера проекта – человека с авторитетом, полномочиями и компетенциями (идеально – если все вместе)

5️⃣ «Все равно купим! Зачем проверять?». Последнее время такой подход встречается все реже, но негативные последствия от него наиболее серьезные – «провал» интеграции, банкротство приобретенного бизнеса, привлечение к ответственности членов органов управления покупателя/продавца и др.

В наших будущих постах и на мероприятиях расскажем, как избежать таких ошибок.

➡️ Практическое КУ

⚖️ Корп.споры по предоставлению информации участникам (акционерам): обобщение практики от Президиума ВС РФ

В развитие темы интересных корпоративных споров делимся ключевыми выводами Президиума ВС РФ по вопросам предоставления информации хоз.обществами:

1️⃣ Бывшим участникам (акционерам) может быть предоставлена только информация, которая необходима для определения действительной стоимости доли (выкупной цены акций).

2️⃣ Члены коллегиального органа управления могут получать информацию о деятельности общества за период до их избрания, если обоснуют, что она необходима для принятия решения по вопросам повестки дня заседания совета директоров или исполнения обязанности члена совета директоров.

3️⃣ Гражданско-правовые договоры относятся к документам бухгалтерского учета, и акционер с менее 25% акций не имеет права доступа к ним.

4️⃣ Критерии злоупотребления правом на информацию:

🔹 участник (акционер) является фактическим конкурентом или аффилированным лицом, информация конфиденциальна, а ее распространение может причинить вред коммерческим интересам;

🔹 запрос участника (акционера) на информацию обусловлен намерением причинить вред обществу;

🔹 участник (акционер) создает препятствия для производственной деятельности.

5️⃣ Основанием для отказа в предоставлении информации является отсутствие указания в требовании на деловую цель, указание неразумной деловой цели или если объем запрашиваемых документов несоразмерен деловой цели.

Документ Президиума ВС РФ (обобщение судебной практики от 15.11.23 г.) по ссылке.

➡️ Практическое КУ

В развитие темы интересных корпоративных споров делимся ключевыми выводами Президиума ВС РФ по вопросам предоставления информации хоз.обществами:

1️⃣ Бывшим участникам (акционерам) может быть предоставлена только информация, которая необходима для определения действительной стоимости доли (выкупной цены акций).

2️⃣ Члены коллегиального органа управления могут получать информацию о деятельности общества за период до их избрания, если обоснуют, что она необходима для принятия решения по вопросам повестки дня заседания совета директоров или исполнения обязанности члена совета директоров.

3️⃣ Гражданско-правовые договоры относятся к документам бухгалтерского учета, и акционер с менее 25% акций не имеет права доступа к ним.

4️⃣ Критерии злоупотребления правом на информацию:

🔹 участник (акционер) является фактическим конкурентом или аффилированным лицом, информация конфиденциальна, а ее распространение может причинить вред коммерческим интересам;

🔹 запрос участника (акционера) на информацию обусловлен намерением причинить вред обществу;

🔹 участник (акционер) создает препятствия для производственной деятельности.

5️⃣ Основанием для отказа в предоставлении информации является отсутствие указания в требовании на деловую цель, указание неразумной деловой цели или если объем запрашиваемых документов несоразмерен деловой цели.

Документ Президиума ВС РФ (обобщение судебной практики от 15.11.23 г.) по ссылке.

➡️ Практическое КУ

🤝 Встреча Клуба начинающих корпоративщиков 18 декабря 2023

18.12.23 г. мы проведем очередную, завершающую в этом году встречу Клуба начинающих корпоративщиков.

Обсудим тему устойчивого развития и #ESG-трансформации:

🔹суть практики ESG, особенности в текущих условиях

🔹функции блока КУ в развитии ESG-практики

🔹роль Банка России в сфере устойчивого развития

🔹как разработать и реализовать дорожную карту ESG-трансформации

🔹задачи СД и комитета по устойчивому развитию

🧑🏻💻У нас в гостях будет очень интересный гость, прекрасно знающий ESG-практику и регулирование в этой сфере. Ждем подтверждения, но можем уверенно сказать, что это будет 🔥

😉Присылайте свои вопросы ко встрече при регистрации.

☝🏻Мы будем принимать их во внимание с учетом традиционно большого числа желающих. Участие бесплатное. Количество мест ограничено.

⌚️18.30-20.30

🏢Офис Бранан Лигал (г. Москва, ул. Пятницкая, д. 18, стр. 3)

➡️ Практическое КУ

#АкадемияБрананЛигал

Реклама: ООО «Бранан Лигал» ИНН 7702703141 Erid LjN8Jtgqd

18.12.23 г. мы проведем очередную, завершающую в этом году встречу Клуба начинающих корпоративщиков.

Обсудим тему устойчивого развития и #ESG-трансформации:

🔹суть практики ESG, особенности в текущих условиях

🔹функции блока КУ в развитии ESG-практики

🔹роль Банка России в сфере устойчивого развития

🔹как разработать и реализовать дорожную карту ESG-трансформации

🔹задачи СД и комитета по устойчивому развитию

🧑🏻💻У нас в гостях будет очень интересный гость, прекрасно знающий ESG-практику и регулирование в этой сфере. Ждем подтверждения, но можем уверенно сказать, что это будет 🔥

😉Присылайте свои вопросы ко встрече при регистрации.

☝🏻Мы будем принимать их во внимание с учетом традиционно большого числа желающих. Участие бесплатное. Количество мест ограничено.

⌚️18.30-20.30

🏢Офис Бранан Лигал (г. Москва, ул. Пятницкая, д. 18, стр. 3)

➡️ Практическое КУ

#АкадемияБрананЛигал

Реклама: ООО «Бранан Лигал» ИНН 7702703141 Erid LjN8Jtgqd

🔍 Разбор опроса-задачи о структурировании сделки по покупке арендного бизнеса

🤝 Коллеги, благодарим за участие в голосовании и ваши предложения!

В этой задаче нет одного правильного и нескольких неправильных ответов 😊 Каждый раз при структурировании сделки важно сравнить, проанализировать максимальное количество вариантов и выбрать оптимальный в зависимости от имеющихся факторов и ограничений.

Кратко разберем отдельные аспекты предложенных вариантов.

🖌 Самое популярное решение (34% голосов, вариант № 2) – купить непосредственно офисное здание у ООО (только нужное имущество). При этом, безусловно, важно также учитывать условия договоров аренды, наличие обременений и др., чтобы приобрести именно арендный бизнес. Кроме того, на практике такие сделки могут быть под риском оспаривания в связи с банкротством продавца (и покупатель не сможет никак влиять на продавца и, следовательно, на этот риск после сделки).

🖌 Нередко такие сделки структурируют через покупку ООО (вариант № 1 набрал 16%). В таком случае покупатель имеет больше инструментов для управления рисками банкротства. При этом сохраняются иные риски, о которых покупатель не узнал даже по результатам детальной проверки компании. Более того, у компании могут быть непрофильные обязательства, имущество, не имеющие отношения к основному бизнесу.

Варианты № 3, 4, 5 – структурирование сделки через реорганизацию.

🖌 Выделить из ООО юр.лицо со зданием на балансе и купить это юр.лицо (вариант № 3, за него 24% голосов). Этот вариант позволит еще на этапе подготовки сделки определить именно то, что имеет отношение к арендному бизнесу, и непосредственно перед закрытием сделки (т.е. после завершения реорганизации) убедиться в переводе этого бизнеса на приобретаемую компанию. Кроме того, при качественной подготовке реорганизации по практике риск ее оспаривания ниже, чем риск оспаривания сделки.

🖌 Выделить из ООО юр.лицо со зданием на балансе и одновременно присоединить его к компании покупателя (вариант № 4). Это позволит покупателю консолидировать на своем юр.лице арендный бизнес. В этом случае нужно предусмотреть долю продавца в компании и ее дальнейшую покупку (например, через опцион).

🖌 Выделить из ООО все лишнее, после чего приобрести ООО (вариант № 5). Это решение не устранит «исторические» риски ООО, при этом займет много времени (не менее 4-5 месяцев). Поэтому на практике такой вариант не очень распространен.

☝🏻 По реорганизации, безусловно, также необходимо принимать во внимание комплекс рисков (налоги, кредиторы, длительные сроки и др.).

Отметим мнение коллеги (в комментариях), которое мы полностью разделяем – сначала нужно провести Due Diligencе и уже потом структурировать сделку. Действительно, именно по результатам такой проверки можно выбрать оптимальный вариант.

Также коллеги предложили:

🔹 перевести недвижимость в ЗПИФ;

🔹 передать имущество в ДИТ (договор инвестиционного товарищества) – интересный вариант, достойный отдельного поста и разбора, обязательно сделаем это позднее 😉

➡️ Практическое КУ

🤝 Коллеги, благодарим за участие в голосовании и ваши предложения!

В этой задаче нет одного правильного и нескольких неправильных ответов 😊 Каждый раз при структурировании сделки важно сравнить, проанализировать максимальное количество вариантов и выбрать оптимальный в зависимости от имеющихся факторов и ограничений.

Кратко разберем отдельные аспекты предложенных вариантов.

🖌 Самое популярное решение (34% голосов, вариант № 2) – купить непосредственно офисное здание у ООО (только нужное имущество). При этом, безусловно, важно также учитывать условия договоров аренды, наличие обременений и др., чтобы приобрести именно арендный бизнес. Кроме того, на практике такие сделки могут быть под риском оспаривания в связи с банкротством продавца (и покупатель не сможет никак влиять на продавца и, следовательно, на этот риск после сделки).

🖌 Нередко такие сделки структурируют через покупку ООО (вариант № 1 набрал 16%). В таком случае покупатель имеет больше инструментов для управления рисками банкротства. При этом сохраняются иные риски, о которых покупатель не узнал даже по результатам детальной проверки компании. Более того, у компании могут быть непрофильные обязательства, имущество, не имеющие отношения к основному бизнесу.

Варианты № 3, 4, 5 – структурирование сделки через реорганизацию.

🖌 Выделить из ООО юр.лицо со зданием на балансе и купить это юр.лицо (вариант № 3, за него 24% голосов). Этот вариант позволит еще на этапе подготовки сделки определить именно то, что имеет отношение к арендному бизнесу, и непосредственно перед закрытием сделки (т.е. после завершения реорганизации) убедиться в переводе этого бизнеса на приобретаемую компанию. Кроме того, при качественной подготовке реорганизации по практике риск ее оспаривания ниже, чем риск оспаривания сделки.

🖌 Выделить из ООО юр.лицо со зданием на балансе и одновременно присоединить его к компании покупателя (вариант № 4). Это позволит покупателю консолидировать на своем юр.лице арендный бизнес. В этом случае нужно предусмотреть долю продавца в компании и ее дальнейшую покупку (например, через опцион).

🖌 Выделить из ООО все лишнее, после чего приобрести ООО (вариант № 5). Это решение не устранит «исторические» риски ООО, при этом займет много времени (не менее 4-5 месяцев). Поэтому на практике такой вариант не очень распространен.

☝🏻 По реорганизации, безусловно, также необходимо принимать во внимание комплекс рисков (налоги, кредиторы, длительные сроки и др.).

Отметим мнение коллеги (в комментариях), которое мы полностью разделяем – сначала нужно провести Due Diligencе и уже потом структурировать сделку. Действительно, именно по результатам такой проверки можно выбрать оптимальный вариант.

Также коллеги предложили:

🔹 перевести недвижимость в ЗПИФ;

🔹 передать имущество в ДИТ (договор инвестиционного товарищества) – интересный вариант, достойный отдельного поста и разбора, обязательно сделаем это позднее 😉

➡️ Практическое КУ

😉 Предлагаем вместе с нами выбрать 3-4 темы для Большого практиКУма, который мы проведем в начале 2024 г. с Legal Academy (детали позже).

🔥 Без докладов и теории, только практика и конкретные решения, рекомендации крупнейших компаний и наших партнеров.

🔥 Без докладов и теории, только практика и конкретные решения, рекомендации крупнейших компаний и наших партнеров.

Anonymous Poll

46%

1. Сделки M&A

41%

2. Реструктуризация (реорганизация, редомициляция)

35%

3. Крупные сделки и сделки с заинтересованностью

39%

4. Оптимизация КУ в холдингах

24%

5. Работа совета директоров и корп.секретаря

34%

6. Корпоративные споры, ответственность органов управления

25%

7. Налоговые аспекты КУ

8%

8. Устойчивое развитие (ESG)

0%

Ваши варианты (в комментариях)