Перегрев российского рынка труда: возможные причины и последствия

В настоящее время на российском рынке труда наблюдаются признаки перегрева, о чем не раз упоминал Банк России в своих пресс-релизах. К концу 2021 г. уровень безработицы опустился ниже допандемийных значений, заявленная потребность работодателей в работниках в службы занятости в третьем квартале 2021 г. достигла исторически рекордного уровня (Рисунок 1), наблюдается повышенный рост заработных плат в отраслях строительства (+21,3%, здесь и далее в январе-октябре 2021 г. к аналогичному периоду 2019 г.), торговли (+21,3%), финансовом секторе (+22%) и др.

Если в 2020 г. сохранялись проблемы, связанные со снижением трудовой миграции и сдержанным спросом работодателей на рынке труда из-за высокого уровня неопределенности, то в 2021 г. ситуация обратная. Прирост оформленных патентов на работу для трудовых мигрантов за 2021 г. составил +25,7% к уровню 2019 г., а уровень безработицы среди недавних выпускников высших и средне-специальных образовательных учреждений оказался на исторически минимальной отметке (после пика в 2020 г.).

Интересно отметить, что в 2020 г. основным механизмом подстройки российского рынка труда к кризису стало снижение интенсивности найма новых сотрудников. На Рисунке 2 видно, что для подавляющего числа отраслей российской экономики была характерна ситуация, когда объем созданных рабочих мест по крупным и средним предприятиям в 2020 г. был меньше, чем в предыдущие годы (исключением является здравоохранение). Если для ряда отраслей снижение создаваемых рабочих мест может быть связано со структурными изменениями и проявляется на протяжении нескольких лет подряд (например, в отраслях торговли число создаваемых рабочих мест снижается с 2017г.), то для других отраслей снижение объемов найма в 2020 г. было атипичным, и вероятнее всего, было связано с высоким уровнем неопределенности (финансы и страхование, пр-во нефтепродуктов и др.). На Рисунке 2 можно увидеть, что ликвидация рабочих мест в 2020 г. также находилась на высоком уровне, однако для всех отраслей, за исключением гостиниц и общепита, вклад интенсивности найма новых сотрудников в снижение занятности был выше, чем вклад ликвидации рабочих мест.

Быстрое восстановление экономической активности и снижение уровня неопределенности в 2021 г., таким образом, могли привести к формированию «избыточного» спроса на труд из-за желания «донанять недонанятых» в 2020 г. сотрудников, что могло оказать дополнительное давление на рынок труда в 2021 г.

Конечно, текущая ситуация на рынке труда не может не вызывать беспокойство для монетарных властей. Если восстановление экономической активности достигло той стадии, когда работников начинает не хватать и это начинает оказывать устойчивое давление на заработные платы, среднесрочные проинфляционные риски растут. В такой ситуации стоит ожидать ужесточения денежно-кредитной политики, которая будет направлена на охлаждение темпов экономического роста.

В настоящее время на российском рынке труда наблюдаются признаки перегрева, о чем не раз упоминал Банк России в своих пресс-релизах. К концу 2021 г. уровень безработицы опустился ниже допандемийных значений, заявленная потребность работодателей в работниках в службы занятости в третьем квартале 2021 г. достигла исторически рекордного уровня (Рисунок 1), наблюдается повышенный рост заработных плат в отраслях строительства (+21,3%, здесь и далее в январе-октябре 2021 г. к аналогичному периоду 2019 г.), торговли (+21,3%), финансовом секторе (+22%) и др.

Если в 2020 г. сохранялись проблемы, связанные со снижением трудовой миграции и сдержанным спросом работодателей на рынке труда из-за высокого уровня неопределенности, то в 2021 г. ситуация обратная. Прирост оформленных патентов на работу для трудовых мигрантов за 2021 г. составил +25,7% к уровню 2019 г., а уровень безработицы среди недавних выпускников высших и средне-специальных образовательных учреждений оказался на исторически минимальной отметке (после пика в 2020 г.).

Интересно отметить, что в 2020 г. основным механизмом подстройки российского рынка труда к кризису стало снижение интенсивности найма новых сотрудников. На Рисунке 2 видно, что для подавляющего числа отраслей российской экономики была характерна ситуация, когда объем созданных рабочих мест по крупным и средним предприятиям в 2020 г. был меньше, чем в предыдущие годы (исключением является здравоохранение). Если для ряда отраслей снижение создаваемых рабочих мест может быть связано со структурными изменениями и проявляется на протяжении нескольких лет подряд (например, в отраслях торговли число создаваемых рабочих мест снижается с 2017г.), то для других отраслей снижение объемов найма в 2020 г. было атипичным, и вероятнее всего, было связано с высоким уровнем неопределенности (финансы и страхование, пр-во нефтепродуктов и др.). На Рисунке 2 можно увидеть, что ликвидация рабочих мест в 2020 г. также находилась на высоком уровне, однако для всех отраслей, за исключением гостиниц и общепита, вклад интенсивности найма новых сотрудников в снижение занятности был выше, чем вклад ликвидации рабочих мест.

Быстрое восстановление экономической активности и снижение уровня неопределенности в 2021 г., таким образом, могли привести к формированию «избыточного» спроса на труд из-за желания «донанять недонанятых» в 2020 г. сотрудников, что могло оказать дополнительное давление на рынок труда в 2021 г.

Конечно, текущая ситуация на рынке труда не может не вызывать беспокойство для монетарных властей. Если восстановление экономической активности достигло той стадии, когда работников начинает не хватать и это начинает оказывать устойчивое давление на заработные платы, среднесрочные проинфляционные риски растут. В такой ситуации стоит ожидать ужесточения денежно-кредитной политики, которая будет направлена на охлаждение темпов экономического роста.

{kind=link}

👍4

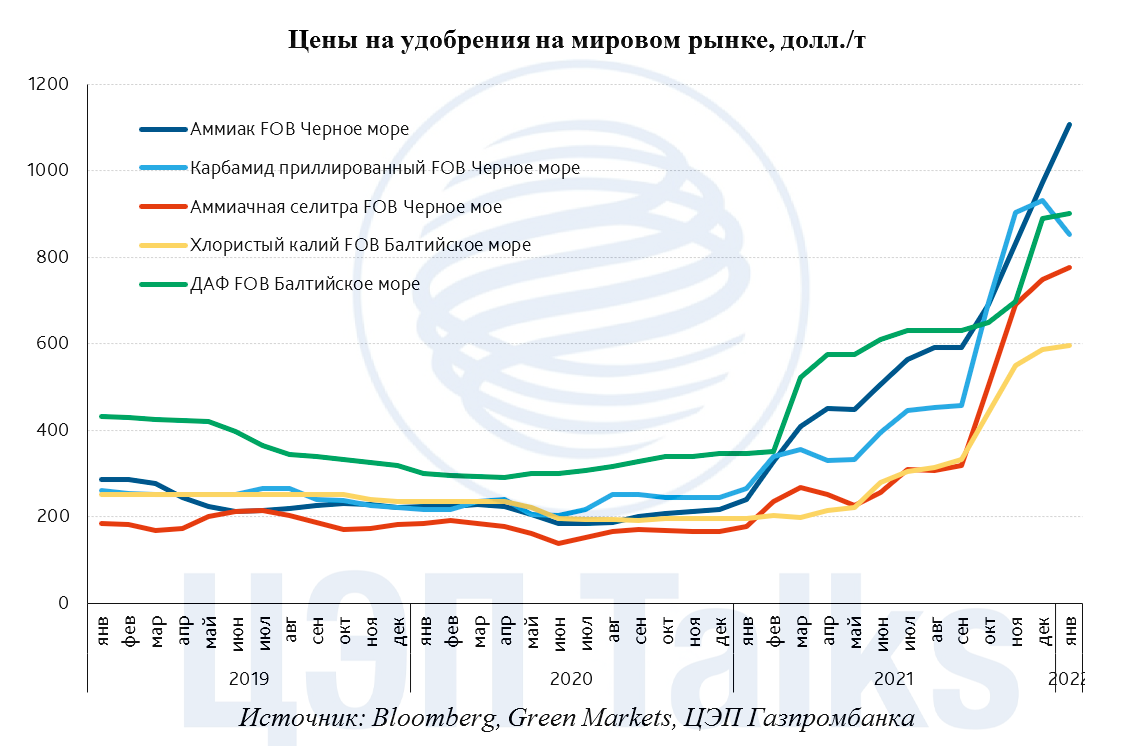

Рост мировых котировок в секторе удобрений в январе 2022 г. существенно замедлился, на мировом рынке карбамида отмечено снижение цен.

Для производителей удобрений и аммиака 2021 г. завершился на рекордных отметках цен:

- 990-1030 долл. за тонну аммиака на мировом рынке;

- 850-930 долл. за тонну карбамида;

- 850-890 долл. за тонну диаммоний- или моноаммонийфосфата;

- 550-650 долл. за тонну хлористого калия.

За три недели января стоимость аммиака в среднем в большинстве регионов мира составляла 1000-1100 долл./т на фоне сохранения высоких цен на газ и продолжающего простоя многих заводов в Европе. Агентство «Хим-Курьер» отмечает, что только «Yara» пока смогла перезапустить свои заводы по производству аммиака в Европе.

При этом замедлился рост мировых цен на аммиачную селитру, ДАФ и МАФ и хлористый калий. На рынке карбамида вовсе наметилось снижение цен (на 10-13%). Почти во всех регионах мира для всех видов удобрений отмечается снижение активности потребителей. Также представители рынка отмечают, что отдельные заказчики в США, Бразилии и стран Европы заняли выжидательную позицию.

Тем не менее, на фоне продолжающегося энергокризиса, высоких цен на газ и простоя заводов в ЕС, как минимум, до середины 2 кв. 2022 г. о сломе повышательного тренда говорить рано. Квоты на экспорт удобрений из России и продолжающееся лимитирование экспортных поставок из Китая также сдерживает рост величины предложения на рынке, сохраняя цены на высоком уровне.

Для производителей удобрений и аммиака 2021 г. завершился на рекордных отметках цен:

- 990-1030 долл. за тонну аммиака на мировом рынке;

- 850-930 долл. за тонну карбамида;

- 850-890 долл. за тонну диаммоний- или моноаммонийфосфата;

- 550-650 долл. за тонну хлористого калия.

За три недели января стоимость аммиака в среднем в большинстве регионов мира составляла 1000-1100 долл./т на фоне сохранения высоких цен на газ и продолжающего простоя многих заводов в Европе. Агентство «Хим-Курьер» отмечает, что только «Yara» пока смогла перезапустить свои заводы по производству аммиака в Европе.

При этом замедлился рост мировых цен на аммиачную селитру, ДАФ и МАФ и хлористый калий. На рынке карбамида вовсе наметилось снижение цен (на 10-13%). Почти во всех регионах мира для всех видов удобрений отмечается снижение активности потребителей. Также представители рынка отмечают, что отдельные заказчики в США, Бразилии и стран Европы заняли выжидательную позицию.

Тем не менее, на фоне продолжающегося энергокризиса, высоких цен на газ и простоя заводов в ЕС, как минимум, до середины 2 кв. 2022 г. о сломе повышательного тренда говорить рано. Квоты на экспорт удобрений из России и продолжающееся лимитирование экспортных поставок из Китая также сдерживает рост величины предложения на рынке, сохраняя цены на высоком уровне.

{kind=link}

👍2

Новый план Китая по поощрению «зеленого потребления»

В ноябре 2021 г. Госкомитет по развитию и реформам развитию опубликовал план по "зеленому развитию" промышленности - теперь вслед за ним выпущен план поощрения "зеленого потребления". Предложенные инициативы охватывают множество аспектов - от популяризации рационального потребления среди населения до развития зарядной инфраструктуры для электротранспорта. Среди основных мер по поощрению потребления "зеленой" энергии – увеличение доли альтернативной энергетики в регионах с большим количеством экспортно-ориентированных предприятий, а также преференции от использования «зеленой» энергии при расчете выбросов, подлежащих квотированию в национальной торговой системе. Помимо этого, теперь региональные власти должны будут устанавливать обязательный минимум потребления «зеленой» энергии для предприятий с высоким уровнем выбросов СО2.

Новый план также предусматривает пересмотр политики «двойного контроля» за энергоэффективностью и потреблением энергии (прошлой осенью эта политика стала одной из главных причин китайского энергокризиса). Так, теперь электроэнергия, произведенная на солнечных и ветряных электростанциях, исключается из общей квоты по энергопотреблению. Пересмотрены и целевые показатели по энергоэффективности. Для предприятий «двух максимумов» (с высоким потреблением энергии и высокими выбросами СО2 – к ним относятся объекты химической, нефтехимической и металлургической промышленностей) установлены специальные показатели по расходу углеводородов на единицу произведенной продукции. При этом потенциал улучшения энергоэффективности китайских предприятий с учетом текущего развития технологий оценивается в 20-40% от лучших международных показателей.

В ноябре 2021 г. Госкомитет по развитию и реформам развитию опубликовал план по "зеленому развитию" промышленности - теперь вслед за ним выпущен план поощрения "зеленого потребления". Предложенные инициативы охватывают множество аспектов - от популяризации рационального потребления среди населения до развития зарядной инфраструктуры для электротранспорта. Среди основных мер по поощрению потребления "зеленой" энергии – увеличение доли альтернативной энергетики в регионах с большим количеством экспортно-ориентированных предприятий, а также преференции от использования «зеленой» энергии при расчете выбросов, подлежащих квотированию в национальной торговой системе. Помимо этого, теперь региональные власти должны будут устанавливать обязательный минимум потребления «зеленой» энергии для предприятий с высоким уровнем выбросов СО2.

Новый план также предусматривает пересмотр политики «двойного контроля» за энергоэффективностью и потреблением энергии (прошлой осенью эта политика стала одной из главных причин китайского энергокризиса). Так, теперь электроэнергия, произведенная на солнечных и ветряных электростанциях, исключается из общей квоты по энергопотреблению. Пересмотрены и целевые показатели по энергоэффективности. Для предприятий «двух максимумов» (с высоким потреблением энергии и высокими выбросами СО2 – к ним относятся объекты химической, нефтехимической и металлургической промышленностей) установлены специальные показатели по расходу углеводородов на единицу произведенной продукции. При этом потенциал улучшения энергоэффективности китайских предприятий с учетом текущего развития технологий оценивается в 20-40% от лучших международных показателей.

👍5

Жесткие заявления главы ФРС по итогам заседания 26 января не оставляют сомнений в том, что цикл повышения ставок в США начнется уже в марте этого года. Вопрос остается только относительно темпа их повышения.

Еще неделю назад большинство участников рынка ожидало 3-4 повышений в 2022 г. и столько же повышений в 2023 г. Но после прошедшего на прошлой неделе заседания ожидания рынков стали пересматриваться в сторону большего количества повышений. Интересно, что растет и число аналитиков, ожидающих повышения ставки сразу на 50 б.п. в марте 2022 г.

Покупки активов в рамках QE сокращены с февраля до $30 млрд ежемесячно и будут завершены в марте. Через некоторое время после начала повышения ставок начнется сокращение баланса ФРС (QT – quantitative tightening). Позитивным моментом для рынков здесь является то, что этот процесс будет пассивным, то есть ФРС просто позволит погашаться определенному объему облигаций ежемесячно без реинвестирования доходов в новые бумаги, а не активной продажей бумаг с баланса, как опасались некоторые аналитики. Кстати, похожая модель QT уже использовалась прежде и не привела к спаду фондового рынка. Например, в течение длительного периода 2015-2017 гг., в ходе которого ФРС не наращивала (но и не сокращала активно баланс), фондовый индекс S&P500 вырос почти на 30%.

О политике ФРС, а также о перспективах российского рубля в 2022 г. поговорим сегодня на еженедельном макрообзоре ЦЭП в 13-00 по мск.

Еще неделю назад большинство участников рынка ожидало 3-4 повышений в 2022 г. и столько же повышений в 2023 г. Но после прошедшего на прошлой неделе заседания ожидания рынков стали пересматриваться в сторону большего количества повышений. Интересно, что растет и число аналитиков, ожидающих повышения ставки сразу на 50 б.п. в марте 2022 г.

Покупки активов в рамках QE сокращены с февраля до $30 млрд ежемесячно и будут завершены в марте. Через некоторое время после начала повышения ставок начнется сокращение баланса ФРС (QT – quantitative tightening). Позитивным моментом для рынков здесь является то, что этот процесс будет пассивным, то есть ФРС просто позволит погашаться определенному объему облигаций ежемесячно без реинвестирования доходов в новые бумаги, а не активной продажей бумаг с баланса, как опасались некоторые аналитики. Кстати, похожая модель QT уже использовалась прежде и не привела к спаду фондового рынка. Например, в течение длительного периода 2015-2017 гг., в ходе которого ФРС не наращивала (но и не сокращала активно баланс), фондовый индекс S&P500 вырос почти на 30%.

О политике ФРС, а также о перспективах российского рубля в 2022 г. поговорим сегодня на еженедельном макрообзоре ЦЭП в 13-00 по мск.

{kind=link}

👍2

Потребление электроэнергии в 2022 г. продолжает расти

За 30 дней января 2022 г. потребление электроэнергии в Единой энергосистеме России по оперативным данным выросло на 3,7% относительно аналогичного периода прошлого года. Рост отмечается во всех округах (объединенных энергосистемах). Быстрее всего увеличивается потребление электроэнергии на Юге, Востоке и в Центральной части России, где погодные условия играют существенную роль вследствие значительной доли населения в структуре потребления. В промышленных регионах (на Урале, Средней Волге, Сибири) наблюдается рост ниже средних показателей по Единой энергосистеме, однако всё равно достаточно высокий.

Спрос на электроэнергию – это один из оперативных показателей, характеризующих экономическую активность в стране. Текущие темпы роста ниже среднегодовых значений 2021 г. (+5% г/г), однако выше средних показателей за последние годы (+1% г/г).

За 30 дней января 2022 г. потребление электроэнергии в Единой энергосистеме России по оперативным данным выросло на 3,7% относительно аналогичного периода прошлого года. Рост отмечается во всех округах (объединенных энергосистемах). Быстрее всего увеличивается потребление электроэнергии на Юге, Востоке и в Центральной части России, где погодные условия играют существенную роль вследствие значительной доли населения в структуре потребления. В промышленных регионах (на Урале, Средней Волге, Сибири) наблюдается рост ниже средних показателей по Единой энергосистеме, однако всё равно достаточно высокий.

Спрос на электроэнергию – это один из оперативных показателей, характеризующих экономическую активность в стране. Текущие темпы роста ниже среднегодовых значений 2021 г. (+5% г/г), однако выше средних показателей за последние годы (+1% г/г).

{kind=link}

🔥2

Трамваи подорожали, и их хватит не всем

20 января Санкт-Петербург объявил о конкурсе на закупку трамваев на 7 млрд руб. Всего планируется приобрести 54 двухсекционных трамвая (за 120 млн руб./шт.) и три трёхсекционных (за 148 млн руб./шт.) со сроками поставки в 2022-2023 гг. Этот контракт на закупку трамваев является самым крупным для города как минимум за последние 7 лет. Также закупка интересна сильно увеличившимися ценовыми показателями обоих типов трамваев. Например, трехсекционные модели обошлись городу в 148 млн руб./шт., что на 38% выше уровня закупок 2020 г. При этом за 2015-2020 гг. цена выросла всего на 10%.

С учётом одобрения инфраструктурного бюджетного кредита Санкт-Петербургу, в ближайшее время город может объявить ещё одну закупку трамвайных вагонов с поставкой в 2022-2023 гг., на этот раз односекционных. Учитывая показатели программы развития «Горэлектротранса», можно ожидать закупку в масштабе около 100 шт. односекционных трамваев.

Во сколько можно оценить контракт? По оценке ЦЭП, стоимость полностью низкопольного односекционного вагона достигнет 60-64 млн руб., а общий объем контракта – 6-6,4 млрд руб.

Только по уже заключенным или заявленным контрактам в 2021 г. планируется к поставке 270 шт. трамваев, что выше фактического уровня 2020-2021 гг. При этом, в декабре 2021 г. была заявлена программа развития городского электротранспорта, в рамках которой планируется закупить около 1,5 тыс. трамваев в течение 5 лет. Если эта программа действительно стартует в 2022 г., это может привести к повышенной загрузке предприятий в ближайшие 2-3 года. Что приведет к увеличению сроков поставок по вновь заключаемым контрактам или даже к невозможности заказать новые трамваи.

#инфраструктура

20 января Санкт-Петербург объявил о конкурсе на закупку трамваев на 7 млрд руб. Всего планируется приобрести 54 двухсекционных трамвая (за 120 млн руб./шт.) и три трёхсекционных (за 148 млн руб./шт.) со сроками поставки в 2022-2023 гг. Этот контракт на закупку трамваев является самым крупным для города как минимум за последние 7 лет. Также закупка интересна сильно увеличившимися ценовыми показателями обоих типов трамваев. Например, трехсекционные модели обошлись городу в 148 млн руб./шт., что на 38% выше уровня закупок 2020 г. При этом за 2015-2020 гг. цена выросла всего на 10%.

С учётом одобрения инфраструктурного бюджетного кредита Санкт-Петербургу, в ближайшее время город может объявить ещё одну закупку трамвайных вагонов с поставкой в 2022-2023 гг., на этот раз односекционных. Учитывая показатели программы развития «Горэлектротранса», можно ожидать закупку в масштабе около 100 шт. односекционных трамваев.

Во сколько можно оценить контракт? По оценке ЦЭП, стоимость полностью низкопольного односекционного вагона достигнет 60-64 млн руб., а общий объем контракта – 6-6,4 млрд руб.

Только по уже заключенным или заявленным контрактам в 2021 г. планируется к поставке 270 шт. трамваев, что выше фактического уровня 2020-2021 гг. При этом, в декабре 2021 г. была заявлена программа развития городского электротранспорта, в рамках которой планируется закупить около 1,5 тыс. трамваев в течение 5 лет. Если эта программа действительно стартует в 2022 г., это может привести к повышенной загрузке предприятий в ближайшие 2-3 года. Что приведет к увеличению сроков поставок по вновь заключаемым контрактам или даже к невозможности заказать новые трамваи.

#инфраструктура

{kind=link}

👍11🔥2

Дефицит ликвидности в банковской системе в конце января 2022 года

Ликвидность банковского сектора в России вернулась к дефициту 27 января 2022 года, достигнув объема в 435,3 млрд руб. (142,5 млрд руб. на 31.01.2022) после структурного профицита ликвидности, более характерного для российской экономики. В предыдущий раз дефицит возникал на непродолжительный период (3 дня, в среднем на 102 млрд руб.) в декабре 2021 года и более масштабно в декабре 2020 – январе 2021 года (в среднем - 358 млрд руб.).

В условиях сокращения свободных денежных средств и роста спроса на свободную ликвидность сократился спред между ставками межбанковского рынка и ключевой ставкой Банка России. Например, спред между RUONIA и ключевой ставкой в период с 24.01. по 28.01. составил -0,08 п.п. в среднем, по сравнению с -0,22 п.п. неделей ранее, при этом он не перешел в положительную область, как случалось ранее.

Основной причиной возникновения дефицита ликвидности в банковской системе можно считать изъятие Минфином России средств федерального бюджета с депозитов в коммерческих банках в декабре 2021 года до уровня в 1,4 трлн руб. (после 3,3 трлн руб. в среднем за III-IV кв. 2021 года). В целом объем обязательств кредитных организаций перед федеральными органами аналогично сократился с 8,3 трлн руб. до 6,2 трлн руб. (отток 2,1 трлн руб.). Интересно, что после окончания налогового периода соразмерного размещения средств в банковской системе (или расходов федерального бюджета) не произошло, и наблюдался дефицит ликвидности в конце января 2022 года.

В краткосрочном периоде возможно снижение оттока ликвидности из банковской системы ввиду меньшего, чем планировалось изначально, объема заимствований федерального бюджета в рамках проведения аукционов первичного размещения ОФЗ (при условии отсутствия зеркальных привлеченным средствам расходов бюджета). На январь Минфин России планировал проведение трех аукционов (с общей суммой 700 млрд руб. в I кв. 2022 года), однако возросшие риски российской экономики и, как следствие, повышенная волатильность процентных ставок на финансовом рынке привели к отмене двух из трех аукционов - 19 и 26 января, сократив планируемые поступления бюджета в прошедшем месяце.

Ликвидность банковского сектора в России вернулась к дефициту 27 января 2022 года, достигнув объема в 435,3 млрд руб. (142,5 млрд руб. на 31.01.2022) после структурного профицита ликвидности, более характерного для российской экономики. В предыдущий раз дефицит возникал на непродолжительный период (3 дня, в среднем на 102 млрд руб.) в декабре 2021 года и более масштабно в декабре 2020 – январе 2021 года (в среднем - 358 млрд руб.).

В условиях сокращения свободных денежных средств и роста спроса на свободную ликвидность сократился спред между ставками межбанковского рынка и ключевой ставкой Банка России. Например, спред между RUONIA и ключевой ставкой в период с 24.01. по 28.01. составил -0,08 п.п. в среднем, по сравнению с -0,22 п.п. неделей ранее, при этом он не перешел в положительную область, как случалось ранее.

Основной причиной возникновения дефицита ликвидности в банковской системе можно считать изъятие Минфином России средств федерального бюджета с депозитов в коммерческих банках в декабре 2021 года до уровня в 1,4 трлн руб. (после 3,3 трлн руб. в среднем за III-IV кв. 2021 года). В целом объем обязательств кредитных организаций перед федеральными органами аналогично сократился с 8,3 трлн руб. до 6,2 трлн руб. (отток 2,1 трлн руб.). Интересно, что после окончания налогового периода соразмерного размещения средств в банковской системе (или расходов федерального бюджета) не произошло, и наблюдался дефицит ликвидности в конце января 2022 года.

В краткосрочном периоде возможно снижение оттока ликвидности из банковской системы ввиду меньшего, чем планировалось изначально, объема заимствований федерального бюджета в рамках проведения аукционов первичного размещения ОФЗ (при условии отсутствия зеркальных привлеченным средствам расходов бюджета). На январь Минфин России планировал проведение трех аукционов (с общей суммой 700 млрд руб. в I кв. 2022 года), однако возросшие риски российской экономики и, как следствие, повышенная волатильность процентных ставок на финансовом рынке привели к отмене двух из трех аукционов - 19 и 26 января, сократив планируемые поступления бюджета в прошедшем месяце.

{kind=link}

👍9🔥1

В России потенциал извлечения вторичного сырья из отходов с дальнейшей их переработкой остается высоким, тем временем переработчики продолжают ощущать нехватку вторсырья и импортировать его из-за рубежа

Ежегодно в России образуется около 65-70 млн т твердых коммунальных отходов (ТКО). При этом оценки содержания различных видов вторичных материальных ресурсов (ВМР), их извлекаемости и в целом состава ТКО существенно разнятся в зависимости от источников информации. Согласно самым консервативным оценкам, на перерабатываемые пластиковые ВМР в общей массе ТКО приходится не более 2,5-5%.

В последние годы по мере введения ряда комплексов по переработке отходов на территории страны и постепенного налаживания инфраструктуры для сортировки отходов заметно увеличился объем мощностей мусоросортировочных станций. Исходя из данных по этим мощностям и уровню извлекаемости пластиковых ВМР можно предположить, что уже в настоящее время максимальный объем извлекаемых и пригодных для переработки пластиковых ВМР в России может достигать 1,7-3,5 млн т в год (для сравнения – объем вторичной переработки пластмасс в стране достигает 450-470 тыс. т). Тем не менее, неофициальные источники, как правило, отмечают крайне низкую загрузку отдельных сортировочных мощностей на территории РФ в связи нерентабельностью этой деятельности, низким уровнем извлекаемости ценных ресурсов, плохим уровнем предварительной (бытовой) сортировки ТКО.

Тем временем российские производители вторичных полимеров из года в год говорят о дефиците ВМР на российском рынке и необходимости закупать импортное вторичное сырье в связи с пока недостаточно налаженной работой инфраструктуры по сортировке ТКО.

Так, согласно статистике ФТС объемы импорта пластиковых отходов в Россию составили около 26 млн долл. или 25 тыс. т в 2021 г., продемонстрировав рост относительно показателей 2020 г. Средняя импортная стоимость отходов из пластмасс в 2021 г. варьировалась от 58 000 до 93 000 руб./т (без НДС) в зависимости от вида отходов. На фоне дефицита вторичного сырья на российском рынке и роста цен на первичные и вторичные полимеры в 2021 г. стоимость импортируемых пластмассовых ВМР тоже выросла в 1,4-1,8 раза.

Ежегодно в России образуется около 65-70 млн т твердых коммунальных отходов (ТКО). При этом оценки содержания различных видов вторичных материальных ресурсов (ВМР), их извлекаемости и в целом состава ТКО существенно разнятся в зависимости от источников информации. Согласно самым консервативным оценкам, на перерабатываемые пластиковые ВМР в общей массе ТКО приходится не более 2,5-5%.

В последние годы по мере введения ряда комплексов по переработке отходов на территории страны и постепенного налаживания инфраструктуры для сортировки отходов заметно увеличился объем мощностей мусоросортировочных станций. Исходя из данных по этим мощностям и уровню извлекаемости пластиковых ВМР можно предположить, что уже в настоящее время максимальный объем извлекаемых и пригодных для переработки пластиковых ВМР в России может достигать 1,7-3,5 млн т в год (для сравнения – объем вторичной переработки пластмасс в стране достигает 450-470 тыс. т). Тем не менее, неофициальные источники, как правило, отмечают крайне низкую загрузку отдельных сортировочных мощностей на территории РФ в связи нерентабельностью этой деятельности, низким уровнем извлекаемости ценных ресурсов, плохим уровнем предварительной (бытовой) сортировки ТКО.

Тем временем российские производители вторичных полимеров из года в год говорят о дефиците ВМР на российском рынке и необходимости закупать импортное вторичное сырье в связи с пока недостаточно налаженной работой инфраструктуры по сортировке ТКО.

Так, согласно статистике ФТС объемы импорта пластиковых отходов в Россию составили около 26 млн долл. или 25 тыс. т в 2021 г., продемонстрировав рост относительно показателей 2020 г. Средняя импортная стоимость отходов из пластмасс в 2021 г. варьировалась от 58 000 до 93 000 руб./т (без НДС) в зависимости от вида отходов. На фоне дефицита вторичного сырья на российском рынке и роста цен на первичные и вторичные полимеры в 2021 г. стоимость импортируемых пластмассовых ВМР тоже выросла в 1,4-1,8 раза.

{kind=link}

👍14🔥4

Производство пива в России продолжает расти

В 2021 г. по статистическим данным Федеральной службы по регулированию алкогольного рынка выпуск пива и пивных напитков в России приблизился к 800 млн декалитров (1 декалитр = 10 литрам). И если год назад положительная динамика отрасли была обусловлена ростом сегмента традиционного пивоварения, то в 2021 г. «выстрелили» пивные напитки, к которым обычно относят пиво с добавками, сделанное по оригинальным рецептам, попросту – крафтовое.

Рост крафтового пивоварения – общемировой тренд. В 2021 г. доля крафта в объеме продаж пивных напитков составила 12,5%. Главные производители – Калужская, Свердловская области и Башкирия, где пивные напитки занимают более четверти выпуска всей категории.

Интересно, что активное развитие производства пива и пивных напитков стимулирует и смежные отрасли отвечать растущему спросу. Ячменем и солодом Россия достаточно обеспечена, а вот дефицит хмеля всегда был проблемой. Данная культура выращивается лишь в 4 регионах страны – Чувашия (более 80% площади насаждений хмеля), Республика Алтай, Марий Эл и Липецкая область, а валовой сбор культуры очень неустойчив – в 2020 г. была собрана 221 тонна.

Однако, в России начали производить другой важнейший ингредиент крафтовых напитков – дрожжи. Биотехнологическая компания BeerGenomics (входит в группу компаний «ТехноСпарк» инвестиционной сети ФИОП группы Роснано) уже запустила полноценный интернет-магазин для предпринимателей.

В 2021 г. по статистическим данным Федеральной службы по регулированию алкогольного рынка выпуск пива и пивных напитков в России приблизился к 800 млн декалитров (1 декалитр = 10 литрам). И если год назад положительная динамика отрасли была обусловлена ростом сегмента традиционного пивоварения, то в 2021 г. «выстрелили» пивные напитки, к которым обычно относят пиво с добавками, сделанное по оригинальным рецептам, попросту – крафтовое.

Рост крафтового пивоварения – общемировой тренд. В 2021 г. доля крафта в объеме продаж пивных напитков составила 12,5%. Главные производители – Калужская, Свердловская области и Башкирия, где пивные напитки занимают более четверти выпуска всей категории.

Интересно, что активное развитие производства пива и пивных напитков стимулирует и смежные отрасли отвечать растущему спросу. Ячменем и солодом Россия достаточно обеспечена, а вот дефицит хмеля всегда был проблемой. Данная культура выращивается лишь в 4 регионах страны – Чувашия (более 80% площади насаждений хмеля), Республика Алтай, Марий Эл и Липецкая область, а валовой сбор культуры очень неустойчив – в 2020 г. была собрана 221 тонна.

Однако, в России начали производить другой важнейший ингредиент крафтовых напитков – дрожжи. Биотехнологическая компания BeerGenomics (входит в группу компаний «ТехноСпарк» инвестиционной сети ФИОП группы Роснано) уже запустила полноценный интернет-магазин для предпринимателей.

{kind=link}

🔥6😁5👍2

О контроле над выбросами СО2 в металлургии Китая

В последние годы власти Китая значительно усилили контроль над выбросами в металлургии и эффективностью расходования электроэнергии. В 2021 г. из-за невыполнения требований по сокращению выбросов СО2 и эффективному расходованию электроэнергии была приостановлена работа алюминиевых заводов мощностью выплавки около 3 млн т алюминия в год (около 8% действующих мощностей). Без этих ограничений, вероятно, алюминий не подорожал бы до текущих высоких уровней. Ожидается, что после устранения нарушений часть предприятий вернется в строй.

Алюминиевая промышленность Китая на ~75% обеспечивается электроэнергией кэптивных угольных электростанций, которые являются крупнейшим эмитентом углекислого газа. Весьма вероятно, что вскоре мы увидим сообщения о новых остановках алюминиевых предприятий.

Также в стране усилилась борьба со злоупотреблениями ответственных сотрудников в металлургии: в Китае приговорили к лишению свободы сорок семь должностных лиц из сталелитейных компаний в г. Таншань (провинция Хэбэй) за подделку данных о загрязнении воздуха. Согласно сообщениям, должностные лица вмешивались в работу устройств мониторинга выбросов загрязняющих веществ с целью увеличить объемы выбросов.

Результатом данной кампании будет рост себестоимости металлургического производства в Китае, где выплавляется более половины металлов в мире. Это окажет повышательное давление на цены в долгосрочном периоде.

В последние годы власти Китая значительно усилили контроль над выбросами в металлургии и эффективностью расходования электроэнергии. В 2021 г. из-за невыполнения требований по сокращению выбросов СО2 и эффективному расходованию электроэнергии была приостановлена работа алюминиевых заводов мощностью выплавки около 3 млн т алюминия в год (около 8% действующих мощностей). Без этих ограничений, вероятно, алюминий не подорожал бы до текущих высоких уровней. Ожидается, что после устранения нарушений часть предприятий вернется в строй.

Алюминиевая промышленность Китая на ~75% обеспечивается электроэнергией кэптивных угольных электростанций, которые являются крупнейшим эмитентом углекислого газа. Весьма вероятно, что вскоре мы увидим сообщения о новых остановках алюминиевых предприятий.

Также в стране усилилась борьба со злоупотреблениями ответственных сотрудников в металлургии: в Китае приговорили к лишению свободы сорок семь должностных лиц из сталелитейных компаний в г. Таншань (провинция Хэбэй) за подделку данных о загрязнении воздуха. Согласно сообщениям, должностные лица вмешивались в работу устройств мониторинга выбросов загрязняющих веществ с целью увеличить объемы выбросов.

Результатом данной кампании будет рост себестоимости металлургического производства в Китае, где выплавляется более половины металлов в мире. Это окажет повышательное давление на цены в долгосрочном периоде.

👍12👎1

Проциклические трансферты

Одной из наиболее заметных тенденций российской экономики становится структурное увеличение расходов бюджета на социальную поддержку населения.

Началом этого процесса можно считать послание президента Федеральному Собранию 2020 г., когда впервые было объявлено о введении новых долгосрочных регулярных пособий семьям с детьми; с началом пандемии они были дополнены рядом единоразовых выплат. Расходы бюджета на дополнительные трансферты населению в 2020 г. достигли 0,8-1 трлн руб., что является значимой суммой с точки зрения расходов и доходов населения (можно посчитать, что это равносильно одномоментной выплате каждому жителю России по 7 тыс. руб.). Подробнее структура дополнительных выплат представлена на Рисунке 1.

Можно было бы ожидать, что в посткризисном 2021 г. объем трансфертов населению снизится, т.к. острой необходимости в поддержке доходов населения разовыми выплатами уже не будет. Однако, в 2021 г. объем выделяемых трансфертов населению не только не снизился, но даже превысил уровень пандемийного 2020 г., составив 1-1,2 трлн руб. Послание президента Федеральному Собранию 2021 г. расширило список долгосрочных регулярных пособий, также на протяжении 2021 г. осуществлялись новые единоразовые выплаты (например, школьникам, пенсионерам). Сохранение высокого уровня трансфертов в 2021 г. поддержало покупательную способность доходов населения в период высокого уровня инфляции: если бы дополнительные трансферты не выделялись, то восстановление доходов к докризисному уровню в реальном выражении произошло бы не ранее 2022 г. (Рисунок 2).

По оценкам ЦЭП расходы бюджета на уже объявленные новые меры социальной поддержки в 2022 г. можно оценить в 0,7 трлн руб. (с учетом объявленной повышенной индексации пенсий). Несмотря на то, что объем трансфертов в целом сохранится на высоком уровне, он окажется ниже, чем в 2021 г.: этот фактор наряду с прочими (замедление потребительского кредитования, отсутствие эффекта отложенных покупок) будет оказывать сдерживающее влияние на потребительскую активность в 2022 г.

Одной из наиболее заметных тенденций российской экономики становится структурное увеличение расходов бюджета на социальную поддержку населения.

Началом этого процесса можно считать послание президента Федеральному Собранию 2020 г., когда впервые было объявлено о введении новых долгосрочных регулярных пособий семьям с детьми; с началом пандемии они были дополнены рядом единоразовых выплат. Расходы бюджета на дополнительные трансферты населению в 2020 г. достигли 0,8-1 трлн руб., что является значимой суммой с точки зрения расходов и доходов населения (можно посчитать, что это равносильно одномоментной выплате каждому жителю России по 7 тыс. руб.). Подробнее структура дополнительных выплат представлена на Рисунке 1.

Можно было бы ожидать, что в посткризисном 2021 г. объем трансфертов населению снизится, т.к. острой необходимости в поддержке доходов населения разовыми выплатами уже не будет. Однако, в 2021 г. объем выделяемых трансфертов населению не только не снизился, но даже превысил уровень пандемийного 2020 г., составив 1-1,2 трлн руб. Послание президента Федеральному Собранию 2021 г. расширило список долгосрочных регулярных пособий, также на протяжении 2021 г. осуществлялись новые единоразовые выплаты (например, школьникам, пенсионерам). Сохранение высокого уровня трансфертов в 2021 г. поддержало покупательную способность доходов населения в период высокого уровня инфляции: если бы дополнительные трансферты не выделялись, то восстановление доходов к докризисному уровню в реальном выражении произошло бы не ранее 2022 г. (Рисунок 2).

По оценкам ЦЭП расходы бюджета на уже объявленные новые меры социальной поддержки в 2022 г. можно оценить в 0,7 трлн руб. (с учетом объявленной повышенной индексации пенсий). Несмотря на то, что объем трансфертов в целом сохранится на высоком уровне, он окажется ниже, чем в 2021 г.: этот фактор наряду с прочими (замедление потребительского кредитования, отсутствие эффекта отложенных покупок) будет оказывать сдерживающее влияние на потребительскую активность в 2022 г.

{kind=link}

👍12

В 2021 г. оборот мировых систем торговли выбросами вырос в 2,5 раза

По итогам 2021 г. оборот мировых систем торговли выбросами увеличился в 2,5 раза до 759 млрд евро (квотами было покрыто 15,8 млрд т СО2 – на 24% больше, чем в 2020 г.). На европейскую торговую систему (ЕU ETS) по-прежнему приходится львиная доля мировой торговли выбросами, однако в 2021 г. наблюдался стремительный рост и на других площадках: оборот торговых систем США и Канады (WCI, RGGI) вырос в 2 раза до 49,2 млрд евро, Новой Зеландии – в 5 раз до 2,5 млрд евро. Также в начале года была запущена система торговли выбросами в Великобритании, а в июле - в Китае.

Средняя цена на выбросы в EU ETS в 2021 г. выросла в 2,1 раза г/г до 53,6 евро/т СО2, в конце года стоимость квот доходила до 90 евро/т СО2. Основными причинами стали новые амбициозные цели по сокращению выбросов в рамках fit-for-55 и рост выработки электроэнергии на угольных ТЭС, приведший к увеличению спроса на квоты. По итогам 2021 г. объем торговли европейской системы вырос в 2,6 раза до 682,5 млрд евро (квотами было покрыто 12,2 млрд т СО2 - на 17% больше, чем в 2020 г.).

Объем торговли выбросами в Китае за июль-декабрь 2021 г. составил 1 млрд евро (179 млн т СО2), средняя цена квот за год была на уровне 6 евро/т. Примечательно, что в китайской системе количество квот в обращении определяется показателем углеродоемкости предприятий, а не допустимым уровнем выбросов (cap). Таким образом формируются оптимальные условия для закрытия старых неэффективных угольных станций, что является одной из первоочередных задач китайской климатической политики.

По итогам 2021 г. оборот мировых систем торговли выбросами увеличился в 2,5 раза до 759 млрд евро (квотами было покрыто 15,8 млрд т СО2 – на 24% больше, чем в 2020 г.). На европейскую торговую систему (ЕU ETS) по-прежнему приходится львиная доля мировой торговли выбросами, однако в 2021 г. наблюдался стремительный рост и на других площадках: оборот торговых систем США и Канады (WCI, RGGI) вырос в 2 раза до 49,2 млрд евро, Новой Зеландии – в 5 раз до 2,5 млрд евро. Также в начале года была запущена система торговли выбросами в Великобритании, а в июле - в Китае.

Средняя цена на выбросы в EU ETS в 2021 г. выросла в 2,1 раза г/г до 53,6 евро/т СО2, в конце года стоимость квот доходила до 90 евро/т СО2. Основными причинами стали новые амбициозные цели по сокращению выбросов в рамках fit-for-55 и рост выработки электроэнергии на угольных ТЭС, приведший к увеличению спроса на квоты. По итогам 2021 г. объем торговли европейской системы вырос в 2,6 раза до 682,5 млрд евро (квотами было покрыто 12,2 млрд т СО2 - на 17% больше, чем в 2020 г.).

Объем торговли выбросами в Китае за июль-декабрь 2021 г. составил 1 млрд евро (179 млн т СО2), средняя цена квот за год была на уровне 6 евро/т. Примечательно, что в китайской системе количество квот в обращении определяется показателем углеродоемкости предприятий, а не допустимым уровнем выбросов (cap). Таким образом формируются оптимальные условия для закрытия старых неэффективных угольных станций, что является одной из первоочередных задач китайской климатической политики.

{kind=link}

👍5🔥2

Продажи новых грузовых железнодорожных вагонов в России выросли на 12% в 2021 г., а емкость рынка составила 236 млрд руб.

Реализация грузовых вагонов заводами России составила 63,2 тыс., что выше на 12% по сравнению с 2020 г., однако на 19% ниже рекордного 2019 г. Восстановлению спроса на вагоны способствовали рост объемов и стоимости транспортировки. Ожидания перевозчиков, что вагоностроители будут еще активнее повышать отпускные цены на вагоны, а кредиты дорожать, также стимулировали закупки.

Средние цены на вагоны в 2021 г. в целом подросли, но в сегментах ситуация различается. Рост на 10-15% был отмечен по крытым вагонам, цистернам для газов, платформам для лесных грузов, хопперам-дозаторам. Полувагоны, универсальные и фитинговые платформы подорожали менее, чем на 10%, а цены на хопперы-минераловозы и зерновозы практически не изменились. Общая емкость рынка новых грузовых вагонов в 2021 г. по нашим оценкам составила 236 млрд руб. или на 19% выше по сравнению с прошлым годом. На среднесрочном горизонте достижение пиковых объемов реализации вагонов 2019 г. труднодостижимо, однако постепенное повышение вагоностроителями цен поддержит доходы отрасли.

Реализация грузовых вагонов заводами России составила 63,2 тыс., что выше на 12% по сравнению с 2020 г., однако на 19% ниже рекордного 2019 г. Восстановлению спроса на вагоны способствовали рост объемов и стоимости транспортировки. Ожидания перевозчиков, что вагоностроители будут еще активнее повышать отпускные цены на вагоны, а кредиты дорожать, также стимулировали закупки.

Средние цены на вагоны в 2021 г. в целом подросли, но в сегментах ситуация различается. Рост на 10-15% был отмечен по крытым вагонам, цистернам для газов, платформам для лесных грузов, хопперам-дозаторам. Полувагоны, универсальные и фитинговые платформы подорожали менее, чем на 10%, а цены на хопперы-минераловозы и зерновозы практически не изменились. Общая емкость рынка новых грузовых вагонов в 2021 г. по нашим оценкам составила 236 млрд руб. или на 19% выше по сравнению с прошлым годом. На среднесрочном горизонте достижение пиковых объемов реализации вагонов 2019 г. труднодостижимо, однако постепенное повышение вагоностроителями цен поддержит доходы отрасли.

{kind=link}

👍5

Об итогах работы транспортной отрасли России и ожиданиях на 2022 г.

В 2021 г. рост спроса на грузовые транспортные услуги России составил 4,4% к 2020 г. Рекордные цены на сырьевые товары на внешних рынках стимулировали экспортеров к наращиванию поставок, а восстановление потребления товаров и услуг домашними хозяйствами поддержало спрос на внутренние грузоперевозки. Наилучшую динамику перевозок показал сегмент авиадоставки – рост почти на 30% к 2020 г. был обеспечен заказами производителей готовой продукции и ритейлерами. Грузооборот морских портов в 2021 г. вырос на 1,7%, а контейнерооборот превзошел максимумы 2013-2014 гг.

Сегмент пассажирских перевозок только выходит на траекторию восстановления и все еще испытывает негативное влияние «коронакризиса». Несмотря на внушительный рост пассажиропотока на 60% в 2021 г., по итогам года международные пассажирские авиаперевозки на 57% ниже уровня 2019 г. Вместе с тем, на внутренних направлениях пассажиропоток авиакомпаний превысил докризисный показатель 2019 г. на 20%.

Об итогах работы транспортной отрасли и ожиданиях на 2022 г. слушайте сегодня в еженедельном обзоре ЦЭП в 13.00 мск.

В 2021 г. рост спроса на грузовые транспортные услуги России составил 4,4% к 2020 г. Рекордные цены на сырьевые товары на внешних рынках стимулировали экспортеров к наращиванию поставок, а восстановление потребления товаров и услуг домашними хозяйствами поддержало спрос на внутренние грузоперевозки. Наилучшую динамику перевозок показал сегмент авиадоставки – рост почти на 30% к 2020 г. был обеспечен заказами производителей готовой продукции и ритейлерами. Грузооборот морских портов в 2021 г. вырос на 1,7%, а контейнерооборот превзошел максимумы 2013-2014 гг.

Сегмент пассажирских перевозок только выходит на траекторию восстановления и все еще испытывает негативное влияние «коронакризиса». Несмотря на внушительный рост пассажиропотока на 60% в 2021 г., по итогам года международные пассажирские авиаперевозки на 57% ниже уровня 2019 г. Вместе с тем, на внутренних направлениях пассажиропоток авиакомпаний превысил докризисный показатель 2019 г. на 20%.

Об итогах работы транспортной отрасли и ожиданиях на 2022 г. слушайте сегодня в еженедельном обзоре ЦЭП в 13.00 мск.

{kind=link}

👍6🔥2

Гибриды обогнали дизельные автомобили на крупнейшем рынке электроавтомобилей в мире

По итогу прошедшего 2021 г. 19,6% всех регистраций новых автомобилей в ЕС пришлось на гибриды, что немного больше, чем продажи дизельных автомобилей (по 1,9 млн шт. каждой группы). А регистрации полностью электрических автомобилей (BEV) и подключаемых гибридов (PHEV) в сумме достигли 1,8 млн шт., что также уже близко к объемам регистраций дизельных автомобилей.

Прирост регистраций гибридов по сравнению с 2020 г. составил 60%, а электромобилей (BEV+ PHEV) – 67%. Автомобили с электродвигателями всех типов составили 38% регистраций всех легковых автомобилей в ЕС по итогам года.

Регистрация электромобилей в России выросла почти в два раза по результатам 2021 г. (что больше темпов 2019-2020 гг.) и достигла 11 тыс. автомобилей. 100% рынка электромобилей наполняется импортом. 82% из них – подержанные автомобили.

При этом, с начала 2022 г. возвращается 15% пошлина на ввоз электромобилей (была снижена до 0% на 2020-2021 гг.), которая для массовых моделей оценивается примерно в 60 тыс. руб. Она может существенно снизить привлекательность массовых моделей электромобилей (таких, как Nissan Leaf) и немного придержать темпы роста рынка.

Также, в конце 2021 г. ожидалось изменение ставок утильсбора для электромобилей, однако в настоящее время по данной поправке к постановлению Правительства РФ не обнаружено изменений статуса. Важно отметить, что изменение утильсбора (если оно произойдет) не окажет серьезного влияния на рынок, так как ставка утильсбора для импорта автомобилей физическими лицами не предполагается к изменению, а большая часть рынка РФ наполняется именно импортом такого типа.

По итогу прошедшего 2021 г. 19,6% всех регистраций новых автомобилей в ЕС пришлось на гибриды, что немного больше, чем продажи дизельных автомобилей (по 1,9 млн шт. каждой группы). А регистрации полностью электрических автомобилей (BEV) и подключаемых гибридов (PHEV) в сумме достигли 1,8 млн шт., что также уже близко к объемам регистраций дизельных автомобилей.

Прирост регистраций гибридов по сравнению с 2020 г. составил 60%, а электромобилей (BEV+ PHEV) – 67%. Автомобили с электродвигателями всех типов составили 38% регистраций всех легковых автомобилей в ЕС по итогам года.

Регистрация электромобилей в России выросла почти в два раза по результатам 2021 г. (что больше темпов 2019-2020 гг.) и достигла 11 тыс. автомобилей. 100% рынка электромобилей наполняется импортом. 82% из них – подержанные автомобили.

При этом, с начала 2022 г. возвращается 15% пошлина на ввоз электромобилей (была снижена до 0% на 2020-2021 гг.), которая для массовых моделей оценивается примерно в 60 тыс. руб. Она может существенно снизить привлекательность массовых моделей электромобилей (таких, как Nissan Leaf) и немного придержать темпы роста рынка.

Также, в конце 2021 г. ожидалось изменение ставок утильсбора для электромобилей, однако в настоящее время по данной поправке к постановлению Правительства РФ не обнаружено изменений статуса. Важно отметить, что изменение утильсбора (если оно произойдет) не окажет серьезного влияния на рынок, так как ставка утильсбора для импорта автомобилей физическими лицами не предполагается к изменению, а большая часть рынка РФ наполняется именно импортом такого типа.

{kind=link}

🔥5👍3

Заседание Банка России по денежно-кредитной политике 11 февраля

В пятницу 11 февраля состоится опорное заседание Банка России по денежно-кредитной политике, на котором будет принято решение о повышении ключевой ставки и опубликован среднесрочный прогноз. Ожидаемое повышение будет уже восьмым с начала цикла ужесточения денежно-кредитной политики. Основной вопрос состоит в том, какой шаг выберет Банк России.

С точки зрения текущей динамики индекса потребительских цен, недельный прирост цен в январе был выше своих сезонно нормальных уровней, однако в отдельных категориях непродовольственных товаров наблюдалось его замедление (в отличие от продовольственных товаров). Ослабление курса рубля в январе при его устойчивом сохранении несет дополнительные проинфляционные риски.

Последний опрос Банка России (источник) показывает незначительное снижение инфляционных ожиданий населения на горизонте 12 месяцев в январе, однако их значение (13,7%) остается высоким и не позволяет говорить об их устойчивом снижении. Среди предприятий ценовые ожидания продолжили рост в сферах промышленности и торговли, и наиболее значительно – в сфере услуг, на которую большое влияние оказывает рынок труда, находящийся в условиях дефицита рабочей силы. Картина ожиданий складывается в пользу сохранения высокой инфляции.

В потребительском кредитовании данные на начало января демонстрируют ускорение темпов роста выдачи потребительских кредитов в декабре 2021 года (как и в ноябре 2021 года). При этом в ноябре – декабре 2021 года увеличился приток средств населения на депозиты в банковской системе, а Банк России с 1 января 2022 года получил в свое распоряжение инструмент по количественному регулированию необеспеченного потребительского кредитования.

Рыночные ожидания относительно степени ужесточения денежно-кредитной политики в России продолжили свой рост, к началу февраля ожидаемое значение ключевой ставки на горизонте 6 месяцев превышает 10%. Консенсус прогноз Bloomberg предполагает наиболее вероятным сценарием увеличение ключевой ставки Банка России на 1 п.п. до 9,5%, при этом решение регулятора может находиться в диапазоне 0,5 – 1 п.п.

В пятницу 11 февраля состоится опорное заседание Банка России по денежно-кредитной политике, на котором будет принято решение о повышении ключевой ставки и опубликован среднесрочный прогноз. Ожидаемое повышение будет уже восьмым с начала цикла ужесточения денежно-кредитной политики. Основной вопрос состоит в том, какой шаг выберет Банк России.

С точки зрения текущей динамики индекса потребительских цен, недельный прирост цен в январе был выше своих сезонно нормальных уровней, однако в отдельных категориях непродовольственных товаров наблюдалось его замедление (в отличие от продовольственных товаров). Ослабление курса рубля в январе при его устойчивом сохранении несет дополнительные проинфляционные риски.

Последний опрос Банка России (источник) показывает незначительное снижение инфляционных ожиданий населения на горизонте 12 месяцев в январе, однако их значение (13,7%) остается высоким и не позволяет говорить об их устойчивом снижении. Среди предприятий ценовые ожидания продолжили рост в сферах промышленности и торговли, и наиболее значительно – в сфере услуг, на которую большое влияние оказывает рынок труда, находящийся в условиях дефицита рабочей силы. Картина ожиданий складывается в пользу сохранения высокой инфляции.

В потребительском кредитовании данные на начало января демонстрируют ускорение темпов роста выдачи потребительских кредитов в декабре 2021 года (как и в ноябре 2021 года). При этом в ноябре – декабре 2021 года увеличился приток средств населения на депозиты в банковской системе, а Банк России с 1 января 2022 года получил в свое распоряжение инструмент по количественному регулированию необеспеченного потребительского кредитования.

Рыночные ожидания относительно степени ужесточения денежно-кредитной политики в России продолжили свой рост, к началу февраля ожидаемое значение ключевой ставки на горизонте 6 месяцев превышает 10%. Консенсус прогноз Bloomberg предполагает наиболее вероятным сценарием увеличение ключевой ставки Банка России на 1 п.п. до 9,5%, при этом решение регулятора может находиться в диапазоне 0,5 – 1 п.п.

{kind=link}

🤔6👍4

Какое решение по ключевой ставке примет Совет директоров Банка России 11 февраля?

Final Results

15%

Повышение на 0,25 п.п. (до 8,75%)

29%

Повышение на 0,5 п.п. (до 9%)

9%

Повышение на 0,75 п.п. (до 9,25%)

42%

Повышение на 1 п.п. (до 9,5%)

4%

Повышение более чем на 1 п.п.

👍4

Шриланкийский зеленый эксперимент

Довольно печальные последствия от зеленой инициативы правительства Шри-Ланки в прошлом году ощущают и население, и агробизнес острова. В мае 2021 г. в разгар посевной летнего урожая риса (Yala) Правительство ввело полный запрет на импорт минеральных удобрений, пестицидов и прочих средств защиты растений (и фактически использование, поскольку страна сама их не производит), мотивируя такое решение необходимостью «перехода на органическое производство», «экономии международных резервов в условиях роста цен на удобрения на мировом рынке», а также «негативными эффектами от использования удобрений и агрохимии на здоровье нации и в особенности занятого в агросекторе населения» (перевод ЦЭПtalks сообщений из различных источников).

Главным образом от запрета пострадали производители риса и овощеводы острова, а именно эти отрасли обеспечивают население основными продуктами питания. Посевная риса весной была проведена без особых изменений – запрет на импорт минеральных удобрений вступил в силу в разгар кампании, и производители использовали запасы химикатов. А вот сев в ноябре – под основной урожай риса (Maha - это около 60% годового производства), который убирают в феврале-марте, оказался под угрозой. В итоге начавшаяся сейчас уборка показывает, что урожай потерян на 40% или даже более. По текущим оценкам страна лишилась 20-30% риса для внутреннего потребления в 2022 г.

Инфляция в Шри-Ланке существенно выросла, поддерживаемая как ожиданиями дефицита риса, ростом цен на него, и уже заметным снижением предложения овощей. После протестов фермеров, ограничения продаж фермеров (5 кг в одни руки) и критической оценки ситуации с обеспечением рисом, Правительство существенно смягчило ограничения на импорт. Вдобавок для поддержки предложения страна запросила помощь у Китая – из Поднебесной в качестве подарка на 70-летие торговых отношений между странами бесплатно будет направлен 1 млн т риса (рыночная цена презента – около 450 млн $). Сняты ограничения на импорт риса из Индии. Отмечу также, что до всех этих событий ежегодный импорт удобрений в Шри-Ланку составлял около 200 млн $, в основном из Китая, стран Ближнего Востока и Белоруссии. Конечно, пострадает и производство чая (95% идет на экспорт), каучука и пальмового масла, и это также негативно для торгового баланса страны.

Довольно печальные последствия от зеленой инициативы правительства Шри-Ланки в прошлом году ощущают и население, и агробизнес острова. В мае 2021 г. в разгар посевной летнего урожая риса (Yala) Правительство ввело полный запрет на импорт минеральных удобрений, пестицидов и прочих средств защиты растений (и фактически использование, поскольку страна сама их не производит), мотивируя такое решение необходимостью «перехода на органическое производство», «экономии международных резервов в условиях роста цен на удобрения на мировом рынке», а также «негативными эффектами от использования удобрений и агрохимии на здоровье нации и в особенности занятого в агросекторе населения» (перевод ЦЭПtalks сообщений из различных источников).

Главным образом от запрета пострадали производители риса и овощеводы острова, а именно эти отрасли обеспечивают население основными продуктами питания. Посевная риса весной была проведена без особых изменений – запрет на импорт минеральных удобрений вступил в силу в разгар кампании, и производители использовали запасы химикатов. А вот сев в ноябре – под основной урожай риса (Maha - это около 60% годового производства), который убирают в феврале-марте, оказался под угрозой. В итоге начавшаяся сейчас уборка показывает, что урожай потерян на 40% или даже более. По текущим оценкам страна лишилась 20-30% риса для внутреннего потребления в 2022 г.

Инфляция в Шри-Ланке существенно выросла, поддерживаемая как ожиданиями дефицита риса, ростом цен на него, и уже заметным снижением предложения овощей. После протестов фермеров, ограничения продаж фермеров (5 кг в одни руки) и критической оценки ситуации с обеспечением рисом, Правительство существенно смягчило ограничения на импорт. Вдобавок для поддержки предложения страна запросила помощь у Китая – из Поднебесной в качестве подарка на 70-летие торговых отношений между странами бесплатно будет направлен 1 млн т риса (рыночная цена презента – около 450 млн $). Сняты ограничения на импорт риса из Индии. Отмечу также, что до всех этих событий ежегодный импорт удобрений в Шри-Ланку составлял около 200 млн $, в основном из Китая, стран Ближнего Востока и Белоруссии. Конечно, пострадает и производство чая (95% идет на экспорт), каучука и пальмового масла, и это также негативно для торгового баланса страны.

{kind=link}

👍8🔥3🤯1

Рынок метанола в 2021 г.

В 2021 г. глобальный спрос на метанол в условиях восстановления мировой экономики по предварительным данным Methanol Institute составил 106,5 млн т, увеличившись на 4,3% относительно 2020 г. Рост спроса на метиловый спирт на глобальном рынке наблюдался почти во всех сегментах: наибольший – в сегменте МТБЭ (+9,8%) с восстановлением топливного рынка, в производстве уксусной кислоты (+8,4%) и диметилового эфира (+8,5%), в находящемся в начале развития сегменте метанольных топливных ячеек (+9,6%). При этом мощности по выпуску метанола в мире в 2021 г. выросли на 4,9% до 160,6 млн т. Запуск крупных метанольных мощностей произошёл в том числе в Китае (~2 млн т/год), несмотря на ситуацию с энергокризисом и ценами на сырье, причем речь идет о производствах, использующих уголь в качестве сырья. Прирост мощностей по выпуску метанола произошел и за счёт российского сектора: осенью 2021 г. компания «Щекинозот» запустила третью очередь по производству метанола (500 тыс.т/год).

В России по предварительным оценкам рост потребления метанола, внутризаводского и на внутреннем рынке, в 2021 г. даже превысил мировой показатель и составил 9-10% (2,6 млн т). Благодаря вводу новой установки объем производства метанола в стране увеличился на 1,9% до 4,5 млн т. На фоне высокого внутреннего потребления (в том числе за счёт реализации отложенного спроса) экспорт метилового спирта немного снизился и составил по предварительным оценкам 1,9 млн т в 2021 г.

Представляет интерес мониторинг инициатив глобального бизнеса по разработке технологий, запуску пилотных проектов и планированию промышленных проектов по производству «голубого» или «зелёного» метанола. Как правило, в случае «зелёного» метанола речь пока идёт только о пилотных установках либо о промышленных малотоннажных установках.

Так, Mitsubishi Gas Chemical Company разрабатывает проект, подразумевающий производство метанола из выбросов углекислого газа и «зелёного» водорода либо водорода, полученного за счёт газификации пластиковых отходов и биомассы.

Немецкая компания «Viridi» планирует производить «зеленый» водород и метанол на юге Испании для нефтеперерабатывающих заводов Германии. Предприятие намеревается построить два проекта: «SolarHy Cordoba» и «SolHyWind Cadiz» (Андалусия, Испания). Для производства планируется использовать энергию солнечных и ветровых электростанций и, как ранее упоминалось, речь идет пока о малотоннажном производстве (8-10 тыс.т метанола в год).

У американской компании Bia Energy Operating Company (BEOC) более амбициозные планы: производство 530 тыс.т в год «голубого» метанола (из природного газа с улавливанием и утилизацией CO2) в Луизиане.

Выше приведены только некоторые из заявленных проектов, таким образом «зелёные» тренды распространяются и в метанольной отрасли, причем инициативы исходят, как правило, от крупного бизнеса развитых стран.

В 2021 г. глобальный спрос на метанол в условиях восстановления мировой экономики по предварительным данным Methanol Institute составил 106,5 млн т, увеличившись на 4,3% относительно 2020 г. Рост спроса на метиловый спирт на глобальном рынке наблюдался почти во всех сегментах: наибольший – в сегменте МТБЭ (+9,8%) с восстановлением топливного рынка, в производстве уксусной кислоты (+8,4%) и диметилового эфира (+8,5%), в находящемся в начале развития сегменте метанольных топливных ячеек (+9,6%). При этом мощности по выпуску метанола в мире в 2021 г. выросли на 4,9% до 160,6 млн т. Запуск крупных метанольных мощностей произошёл в том числе в Китае (~2 млн т/год), несмотря на ситуацию с энергокризисом и ценами на сырье, причем речь идет о производствах, использующих уголь в качестве сырья. Прирост мощностей по выпуску метанола произошел и за счёт российского сектора: осенью 2021 г. компания «Щекинозот» запустила третью очередь по производству метанола (500 тыс.т/год).

В России по предварительным оценкам рост потребления метанола, внутризаводского и на внутреннем рынке, в 2021 г. даже превысил мировой показатель и составил 9-10% (2,6 млн т). Благодаря вводу новой установки объем производства метанола в стране увеличился на 1,9% до 4,5 млн т. На фоне высокого внутреннего потребления (в том числе за счёт реализации отложенного спроса) экспорт метилового спирта немного снизился и составил по предварительным оценкам 1,9 млн т в 2021 г.

Представляет интерес мониторинг инициатив глобального бизнеса по разработке технологий, запуску пилотных проектов и планированию промышленных проектов по производству «голубого» или «зелёного» метанола. Как правило, в случае «зелёного» метанола речь пока идёт только о пилотных установках либо о промышленных малотоннажных установках.

Так, Mitsubishi Gas Chemical Company разрабатывает проект, подразумевающий производство метанола из выбросов углекислого газа и «зелёного» водорода либо водорода, полученного за счёт газификации пластиковых отходов и биомассы.

Немецкая компания «Viridi» планирует производить «зеленый» водород и метанол на юге Испании для нефтеперерабатывающих заводов Германии. Предприятие намеревается построить два проекта: «SolarHy Cordoba» и «SolHyWind Cadiz» (Андалусия, Испания). Для производства планируется использовать энергию солнечных и ветровых электростанций и, как ранее упоминалось, речь идет пока о малотоннажном производстве (8-10 тыс.т метанола в год).

У американской компании Bia Energy Operating Company (BEOC) более амбициозные планы: производство 530 тыс.т в год «голубого» метанола (из природного газа с улавливанием и утилизацией CO2) в Луизиане.

Выше приведены только некоторые из заявленных проектов, таким образом «зелёные» тренды распространяются и в метанольной отрасли, причем инициативы исходят, как правило, от крупного бизнеса развитых стран.

{kind=link}

👍10

В январе экспорт СПГ в Европу снова превысил поставки в Китай

В феврале 2022 г. европейские цены на газ сохраняются на уровне 1000 долл./тыс. куб. м, а запасы газа в европейских хранилищах опустились до 30%. С конца прошлого года «азиатская премия» (разница между ценами TTF и JKM) часто находилась в отрицательном диапазоне, что создавало предпосылки для притока СПГ в Европу. Так, в декабре импорт СПГ в Европу вырос на 43% к прошлому месяцу (или в 3 раза г/г), причем в наибольшей степени увеличились поставки из США (+70% к ноябрю или +130% г/г). В январе 2022 г. на СПГ пришлось уже 37% импорта всего газа в Европу (средний показатель в 2020-2021 гг. – 23%). В физическом объеме поставки СПГ составили 11 млрд куб. м, что стало новым историческим максимумом (предыдущий – 9,1 млрд куб. м – был зафиксирован в ноябре 2019 г.). В частности, существенно нарастила импорт Франция (до 3 млрд куб. м – в 4,3 раза больше, чем в январе 2021 г.) и Великобритания (до 2,9 млрд куб. м – втрое больше относительно января прошлого года). Примечательно, что при этом импорт в Китай и Японию в январе сократился на 11% г/г, составив около 10 млрд куб. м.

В феврале 2022 г. европейские цены на газ сохраняются на уровне 1000 долл./тыс. куб. м, а запасы газа в европейских хранилищах опустились до 30%. С конца прошлого года «азиатская премия» (разница между ценами TTF и JKM) часто находилась в отрицательном диапазоне, что создавало предпосылки для притока СПГ в Европу. Так, в декабре импорт СПГ в Европу вырос на 43% к прошлому месяцу (или в 3 раза г/г), причем в наибольшей степени увеличились поставки из США (+70% к ноябрю или +130% г/г). В январе 2022 г. на СПГ пришлось уже 37% импорта всего газа в Европу (средний показатель в 2020-2021 гг. – 23%). В физическом объеме поставки СПГ составили 11 млрд куб. м, что стало новым историческим максимумом (предыдущий – 9,1 млрд куб. м – был зафиксирован в ноябре 2019 г.). В частности, существенно нарастила импорт Франция (до 3 млрд куб. м – в 4,3 раза больше, чем в январе 2021 г.) и Великобритания (до 2,9 млрд куб. м – втрое больше относительно января прошлого года). Примечательно, что при этом импорт в Китай и Японию в январе сократился на 11% г/г, составив около 10 млрд куб. м.

{kind=link}

👍11🔥1