Автомобильные грузоперевозки: едем лучше 2019 года

Спрос на автомобильные грузовые перевозки показывает неплохой рост. За 4 мес. 2023 г. объемы транспортировки выросли на 10% в годовом выражении. Позитивная динамика обусловлена восстановлением потребительской активности населения, в т.ч. ростом онлайн торговли, стабильным спросом на строительные материалы и продукцию обрабатывающей промышленности. По итогам года объемы перевозок вероятно обойдут рекордный 2019 г. – более 5,7 млрд т. Грузооборот автомобильным транспортом растет еще быстрее, что сигнализирует об увеличении среднего плеча доставки. Сезонный рост спроса уже начался, и это наглядно видно в динамике тарифов.

Например, индекс автоперевозок ATI.su в середине года обновил очередные рекорды. В июне 2023 г. индекс превысил 1500 пунктов, тогда как в июне 2022 г. был на отметке 1127 пунктов. Это означает, что если год назад доставка груза из Москвы в Казань обходилась в 40 тыс. руб. за полную фуру, то сегодня придется заплатить 62 тыс. руб. (без НДС). В среднем за 1 пол. 2023 г. тарифы на автоперевозки выросли на 13,4%. Мы сравнили динамику индекса тарифов Ati.su и Росстата, показатель с биржи выглядит более волатильным.

Спрос на автомобильные грузовые перевозки показывает неплохой рост. За 4 мес. 2023 г. объемы транспортировки выросли на 10% в годовом выражении. Позитивная динамика обусловлена восстановлением потребительской активности населения, в т.ч. ростом онлайн торговли, стабильным спросом на строительные материалы и продукцию обрабатывающей промышленности. По итогам года объемы перевозок вероятно обойдут рекордный 2019 г. – более 5,7 млрд т. Грузооборот автомобильным транспортом растет еще быстрее, что сигнализирует об увеличении среднего плеча доставки. Сезонный рост спроса уже начался, и это наглядно видно в динамике тарифов.

Например, индекс автоперевозок ATI.su в середине года обновил очередные рекорды. В июне 2023 г. индекс превысил 1500 пунктов, тогда как в июне 2022 г. был на отметке 1127 пунктов. Это означает, что если год назад доставка груза из Москвы в Казань обходилась в 40 тыс. руб. за полную фуру, то сегодня придется заплатить 62 тыс. руб. (без НДС). В среднем за 1 пол. 2023 г. тарифы на автоперевозки выросли на 13,4%. Мы сравнили динамику индекса тарифов Ati.su и Росстата, показатель с биржи выглядит более волатильным.

{kind=link}

👍6❤4

Экономический рост стал более трудоемким

Численность занятых в России продолжила расти и достигла 73,4 млн чел. С поправкой на сезонный фактор (летом уровень занятости населения возрастает) число занятых в России не только вернулось к допандемийным значениям, но и превысило их (Рисунок ниже). При этом экономическая активность и объемы производства российской экономики все еще ниже, чем они были в 2021 г. Это означает, что возврат к прежнему уровню производства в текущих условиях требует больше трудовых ресурсов, экономический рост становится более трудоемким -> расходы экономики на оплату труда будут оставаться повышенными.

Численность занятых в России продолжила расти и достигла 73,4 млн чел. С поправкой на сезонный фактор (летом уровень занятости населения возрастает) число занятых в России не только вернулось к допандемийным значениям, но и превысило их (Рисунок ниже). При этом экономическая активность и объемы производства российской экономики все еще ниже, чем они были в 2021 г. Это означает, что возврат к прежнему уровню производства в текущих условиях требует больше трудовых ресурсов, экономический рост становится более трудоемким -> расходы экономики на оплату труда будут оставаться повышенными.

{kind=link}

❤9👍3🔥2

Доступность удобрений в мире значительно возросла, что простимулирует восстановление спроса

В ходе продолжительного ралли цен на удобрения в 2021-2022 гг. покупательная способность аграриев по всему миру сильно снижалась, особенно сильно это было выражено на рынках стран Европы, Южной Азии, Латинской Америки. В результате мировое потребление минудобрений в 2022 г. значительно упало. Мировой рынок азотных удобрений сжался примерно на 5%, фосфорных – на 10%, калийных – на 14%.

Во 2 пол. 2022 г. аграрии во многих странах мира вынуждены были снижать спрос на удобрения не только по причине их высокой стоимости, но и из-за падения цен на сельхозкультуры. Стоимость сельхозкультур на мировом рынке, следуя общему тренду на рынке сырьевых товаров, тоже скорректировалась (на 15-30% относительно экстремумов прошлого года).

Однако коррекция цен на удобрения в 1 пол. 2023 г. оказалась более глубокой. Ценовая доступность удобрений для сельхозпроизводителей существенно возросла. Её можно оценить по расчётному индексу. Такой индекс отражает количество тонн удобрения, которое сельхозпроизводитель может закупить, продав в соответствии с мировыми ценами определенный объем наиболее востребованных сельхозкультур.

Индекс доступности карбамида для аграриев на мировом рынке во 2 кв. 2023 г. превысил средний многолетний уровень. Доступность хлористого калия во 2 кв. 2023 г. приблизилась к этому уровню. Стоимость фосфатов на глобальном рынке и индекс их доступности также скорректировались, но в меньшей степени.

Такое стремительно восстановление доступности удобрений может привести к стремительному росту готовности сельхозпроизводителей активизировать закупки в ближайшие месяцы.

В ходе продолжительного ралли цен на удобрения в 2021-2022 гг. покупательная способность аграриев по всему миру сильно снижалась, особенно сильно это было выражено на рынках стран Европы, Южной Азии, Латинской Америки. В результате мировое потребление минудобрений в 2022 г. значительно упало. Мировой рынок азотных удобрений сжался примерно на 5%, фосфорных – на 10%, калийных – на 14%.

Во 2 пол. 2022 г. аграрии во многих странах мира вынуждены были снижать спрос на удобрения не только по причине их высокой стоимости, но и из-за падения цен на сельхозкультуры. Стоимость сельхозкультур на мировом рынке, следуя общему тренду на рынке сырьевых товаров, тоже скорректировалась (на 15-30% относительно экстремумов прошлого года).

Однако коррекция цен на удобрения в 1 пол. 2023 г. оказалась более глубокой. Ценовая доступность удобрений для сельхозпроизводителей существенно возросла. Её можно оценить по расчётному индексу. Такой индекс отражает количество тонн удобрения, которое сельхозпроизводитель может закупить, продав в соответствии с мировыми ценами определенный объем наиболее востребованных сельхозкультур.

Индекс доступности карбамида для аграриев на мировом рынке во 2 кв. 2023 г. превысил средний многолетний уровень. Доступность хлористого калия во 2 кв. 2023 г. приблизилась к этому уровню. Стоимость фосфатов на глобальном рынке и индекс их доступности также скорректировались, но в меньшей степени.

Такое стремительно восстановление доступности удобрений может привести к стремительному росту готовности сельхозпроизводителей активизировать закупки в ближайшие месяцы.

{kind=link}

👍12

Органика на замену химии..

В продолжение предыдущего поста, посмотрим на динамику торговли органическими удобрениями. В 2021-2022 г. снижение доступности минеральных удобрений вызвало взрывной рост международной торговли навозом и компостом: рынок вырос до 1,2 млрд долл. Среди главных покупателей – Франция, США и Испания. Основные мировые поставщики органических остатков – Нидерланды и Бельгия. Ряд стран вышли на этот рынок впервые – более 5 млн т в 2022 г. экспортировала Шри-Ланка.

В продолжение предыдущего поста, посмотрим на динамику торговли органическими удобрениями. В 2021-2022 г. снижение доступности минеральных удобрений вызвало взрывной рост международной торговли навозом и компостом: рынок вырос до 1,2 млрд долл. Среди главных покупателей – Франция, США и Испания. Основные мировые поставщики органических остатков – Нидерланды и Бельгия. Ряд стран вышли на этот рынок впервые – более 5 млн т в 2022 г. экспортировала Шри-Ланка.

{kind=link}

😁6👍3👌2❤1

Цены на семгу снизились почти на 15% с начала лета

По данным Рыбного союза, оптовая цена на охлажденный атлантический лосось из Мурманской области снизилась за последний месяц на 200 рублей за кг, или на 13-14%.

По состоянию на конец мая стоимость лосося стандартного качества составляла 1450 рублей за кг и премиум-качества — 1530 рублей за кг, а уже через месяц, на конец июня, она снизилась на 13,8%, до 1250 рублей, и на 13,1%, до 1330 рублей за кг соответственно.

Основными причинами снижения цен являются:

1. Восстановление импорта. С начала года импорт мороженого лосося из Чили (около 40% всего импорта лососевых) вырос почти на 50% год к году и составил 12,2 тыс. тонн. Импортеры из-за ослабления рубля стараются повысить цены, но этот процесс идет слабо. В этой связи цена на чилийский лосось в перспективе будет снижаться, добавляют в Рыбном союзе, отмечая стагнирующий мировой спрос на рыбную продукцию премиум-сегмента.

2. Реализация запасов продукции аквакультурными предприятиями, которые в прошлом году обеспечили 1/3 производства лососевых в России.

3. Рост вылова лососевых. Как писал ЦЭП в этом году прогнозируется одна из лучших лососевых путин на Дальнем Востоке. По оценкам Росрыболовства, вылов может достичь 512 тыс. тонн (+88% г/г) и почти достигнет уровня 2021 г.

По данным Рыбного союза, оптовая цена на охлажденный атлантический лосось из Мурманской области снизилась за последний месяц на 200 рублей за кг, или на 13-14%.

По состоянию на конец мая стоимость лосося стандартного качества составляла 1450 рублей за кг и премиум-качества — 1530 рублей за кг, а уже через месяц, на конец июня, она снизилась на 13,8%, до 1250 рублей, и на 13,1%, до 1330 рублей за кг соответственно.

Основными причинами снижения цен являются:

1. Восстановление импорта. С начала года импорт мороженого лосося из Чили (около 40% всего импорта лососевых) вырос почти на 50% год к году и составил 12,2 тыс. тонн. Импортеры из-за ослабления рубля стараются повысить цены, но этот процесс идет слабо. В этой связи цена на чилийский лосось в перспективе будет снижаться, добавляют в Рыбном союзе, отмечая стагнирующий мировой спрос на рыбную продукцию премиум-сегмента.

2. Реализация запасов продукции аквакультурными предприятиями, которые в прошлом году обеспечили 1/3 производства лососевых в России.

3. Рост вылова лососевых. Как писал ЦЭП в этом году прогнозируется одна из лучших лососевых путин на Дальнем Востоке. По оценкам Росрыболовства, вылов может достичь 512 тыс. тонн (+88% г/г) и почти достигнет уровня 2021 г.

👍6🔥5

Оживление на китайском рынке железорудного сырья (ЖРС)

Позитивные ожидания участников рынка стимулирующих мер со стороны китайских властей повлияли на рост котировок железорудного сырья (необходимого для выплавки чёрных металлов) в Китае. В июне среднемесячная цена железной руды (Iron ore fines 62% Fe, CFR) составила 112 долл./т (+7% м/м). При этом спрос на металлопрокат (продукцию из черных металлов) оставался достаточно слабым. После майского снижения, сталепроизводители наращивали загрузку доменных мощностей, что поддерживало спрос на металлургическое сырьё. Несмотря на сохранение позитивных ожиданий на рынке на конец июня, для дальнейшего роста сырьевых и стальных котировок необходимы реальные меры по стимулированию экономики со стороны китайских властей.

Также об оживлении китайской металлургической промышленности свидетельствует индекс Purchasing Managers’ Index (PMI), который полностью восстановился в июне 2023 г. после падения в марте-мае. Он поднялся сразу на 14,7 пунктов по сравнению с предыдущим месяцем и достиг 49,9 пунктов. Китайские металлургические и металлоторговые компании, принимающие участие в составлении индекса, отмечают значительное улучшение рыночной конъюнктуры по сравнению с концом мая.

Позитивные ожидания участников рынка стимулирующих мер со стороны китайских властей повлияли на рост котировок железорудного сырья (необходимого для выплавки чёрных металлов) в Китае. В июне среднемесячная цена железной руды (Iron ore fines 62% Fe, CFR) составила 112 долл./т (+7% м/м). При этом спрос на металлопрокат (продукцию из черных металлов) оставался достаточно слабым. После майского снижения, сталепроизводители наращивали загрузку доменных мощностей, что поддерживало спрос на металлургическое сырьё. Несмотря на сохранение позитивных ожиданий на рынке на конец июня, для дальнейшего роста сырьевых и стальных котировок необходимы реальные меры по стимулированию экономики со стороны китайских властей.

Также об оживлении китайской металлургической промышленности свидетельствует индекс Purchasing Managers’ Index (PMI), который полностью восстановился в июне 2023 г. после падения в марте-мае. Он поднялся сразу на 14,7 пунктов по сравнению с предыдущим месяцем и достиг 49,9 пунктов. Китайские металлургические и металлоторговые компании, принимающие участие в составлении индекса, отмечают значительное улучшение рыночной конъюнктуры по сравнению с концом мая.

{kind=link}

👍12❤2👎2

Рекордный зерновой сезон 2022/23 закончился на комфортных ценовых уровнях

В закончившемся в июне сельскохозяйственном сезоне Россия экспортировала 59 млн т зерна, в полтора раза больше прошлого сезона. Цены на российскую пшеницу на базисе FOB Новороссийск снизились за месяц на 2,5% до 234 долл./т, посчитали в Центре ценовых индексов Газпромбанка. Снижение на старте уборки пшеницы в июне – календарная норма, за последние 7 сезонов цены в июне росли лишь в 2022 году. Происходящее ослабление рубля увеличивает вероятность продолжения нисходящего тренда в ценах на пшеницу и в июле.

В закончившемся в июне сельскохозяйственном сезоне Россия экспортировала 59 млн т зерна, в полтора раза больше прошлого сезона. Цены на российскую пшеницу на базисе FOB Новороссийск снизились за месяц на 2,5% до 234 долл./т, посчитали в Центре ценовых индексов Газпромбанка. Снижение на старте уборки пшеницы в июне – календарная норма, за последние 7 сезонов цены в июне росли лишь в 2022 году. Происходящее ослабление рубля увеличивает вероятность продолжения нисходящего тренда в ценах на пшеницу и в июле.

{kind=link}

👍8❤6

Китай станет крупнейшим импортером СПГ

По итогам 2022 г. основным покупателем сжиженного природного газа (СПГ) в мире была Япония. Суммарный объем импорта СПГ страной в 2022 г. составил 71 млн т. В ближайшие годы ситуация, скорее всего, изменится, и пьедестал первенства займет Китай.

В январе-мае 2023 г. Китай импортировал 27,5 млн т СПГ (+24% г/г) на фоне восстановления спроса после пандемии COVID-19. Основными поставщиками сжиженного голубого топлива являются Австралия и Катар, покрывая 60% импорта. Россия экспортировала в Китай за 5 мес. 2023 г. 3 млн т СПГ. По оценке МЭА, в 2023 г. спрос на газ в Китае составит 388 млрд м3 (+7% г/г).

При этом в Японии наблюдается падение спроса. В январе-мае 2023 г. импорт СПГ упал до 28 млн т (-4% г/г) из-за снижения потребления газа в качестве источника производства электроэнергии на 17% г/г. Газ частично заменяется возобновляемыми ресурсами - солнцем и ветром (+4% г/г), а также атомной энергетикой (+21% г/г). Суммарное потребление газа в Японии в 2023 г., по оценке МЭА, упадет до 97 млрд м3 (-3% г/г).

По итогам 2022 г. основным покупателем сжиженного природного газа (СПГ) в мире была Япония. Суммарный объем импорта СПГ страной в 2022 г. составил 71 млн т. В ближайшие годы ситуация, скорее всего, изменится, и пьедестал первенства займет Китай.

В январе-мае 2023 г. Китай импортировал 27,5 млн т СПГ (+24% г/г) на фоне восстановления спроса после пандемии COVID-19. Основными поставщиками сжиженного голубого топлива являются Австралия и Катар, покрывая 60% импорта. Россия экспортировала в Китай за 5 мес. 2023 г. 3 млн т СПГ. По оценке МЭА, в 2023 г. спрос на газ в Китае составит 388 млрд м3 (+7% г/г).

При этом в Японии наблюдается падение спроса. В январе-мае 2023 г. импорт СПГ упал до 28 млн т (-4% г/г) из-за снижения потребления газа в качестве источника производства электроэнергии на 17% г/г. Газ частично заменяется возобновляемыми ресурсами - солнцем и ветром (+4% г/г), а также атомной энергетикой (+21% г/г). Суммарное потребление газа в Японии в 2023 г., по оценке МЭА, упадет до 97 млрд м3 (-3% г/г).

{kind=link}

👍13❤2

Стоимость жилья в Узбекистане в последние два года растет опережающими инфляцию темпами

Рост экономики, естественный прирост населения, ослабление режима прописки, земельная реформа - те факторы, которые стимулируют развитие рынка жилья в Узбекистане. Средняя стоимость нового жилья в Ташкенте составляет 800-850 долл./кв. м, при этом цены в экспозиции могут быть существенно выше, так как в них заложена скидка на торг.

За 2022 г. средняя стоимость кв. м по Узбекистану в целом выросла на 14,7% на первичном рынке и на 18,7% на вторичном (в Ташкенте 18,4% и 23,1% соответственно). Рост продолжается и в 2023 г. - в 1 кв. он составил 2,5-3%. Динамика цен в бизнес-классе и премиальных объектах в 2022 г. была выше, но дальнейший рост в этих сегментах будет сдерживаться «перегретостью» рынка аренды, ставки на котором уже перестали расти.

Рост экономики, естественный прирост населения, ослабление режима прописки, земельная реформа - те факторы, которые стимулируют развитие рынка жилья в Узбекистане. Средняя стоимость нового жилья в Ташкенте составляет 800-850 долл./кв. м, при этом цены в экспозиции могут быть существенно выше, так как в них заложена скидка на торг.

За 2022 г. средняя стоимость кв. м по Узбекистану в целом выросла на 14,7% на первичном рынке и на 18,7% на вторичном (в Ташкенте 18,4% и 23,1% соответственно). Рост продолжается и в 2023 г. - в 1 кв. он составил 2,5-3%. Динамика цен в бизнес-классе и премиальных объектах в 2022 г. была выше, но дальнейший рост в этих сегментах будет сдерживаться «перегретостью» рынка аренды, ставки на котором уже перестали расти.

{kind=link}

👍10

Внутренний спрос ускорился, внешний сократился

По данным Росстата ВВП в 1 кв. 2023 г. сократил отставание до -1,8% г/г (в 4 кв. 2022 г. -2,7% г/г). Однако темпы восстановления экономической активности замедлились, по нашим оценкам изменение ВВП к предыдущему кварталу составило +0,3% кв/кв (здесь и далее с исключением сезонности), после +1% кв/кв в 4 кв. 2022 г.

Замедление темпов восстановления преимущественно было вызвано сокращением торгового баланса с внешним миром (чистый экспорт сократился) при обратной тенденции в виде ускорения внутреннего спроса.

Внутренний спрос в экономике растет не только за счет возросшего потребления гос.сектора (сезонность в нем сместилась с 4 кв. в 1 кв.), но и за счет быстрого увеличения потребительской активности.

В 1 кв. 2023 г. потребление возросло на 1,3% кв/кв (эквивалентно 5,6% в годовом выражении). По оперативным данным во 2 кв. 2023 г. тенденция сохранилась.

Накопленные домохозяйствами в 2022 г. сбережения (~9 трлн руб.), как результат отложенного спроса, и растущие на дефицитном рынке труда зарплаты могут способствовать увеличению объемов потребления, но только при возможности внутреннего производства удовлетворить растущий спрос (в противном случае номинальные расходы перейдут в инфляцию и не приведут к росту объемов).

По данным Росстата ВВП в 1 кв. 2023 г. сократил отставание до -1,8% г/г (в 4 кв. 2022 г. -2,7% г/г). Однако темпы восстановления экономической активности замедлились, по нашим оценкам изменение ВВП к предыдущему кварталу составило +0,3% кв/кв (здесь и далее с исключением сезонности), после +1% кв/кв в 4 кв. 2022 г.

Замедление темпов восстановления преимущественно было вызвано сокращением торгового баланса с внешним миром (чистый экспорт сократился) при обратной тенденции в виде ускорения внутреннего спроса.

Внутренний спрос в экономике растет не только за счет возросшего потребления гос.сектора (сезонность в нем сместилась с 4 кв. в 1 кв.), но и за счет быстрого увеличения потребительской активности.

В 1 кв. 2023 г. потребление возросло на 1,3% кв/кв (эквивалентно 5,6% в годовом выражении). По оперативным данным во 2 кв. 2023 г. тенденция сохранилась.

Накопленные домохозяйствами в 2022 г. сбережения (~9 трлн руб.), как результат отложенного спроса, и растущие на дефицитном рынке труда зарплаты могут способствовать увеличению объемов потребления, но только при возможности внутреннего производства удовлетворить растущий спрос (в противном случае номинальные расходы перейдут в инфляцию и не приведут к росту объемов).

{kind=link}

❤7👍7

Доля России по производству электроэнергии странами ЕЭАС в 2022 г. составила 87%

В рамках создания единого электроэнергетического рынка совет Евразийской экономической комиссии на прошлой неделе определил российскую ОАО «АТС» организацией, ответственной за торговлю электроэнергией на общем Рынке на сутки вперед.

Пока готовятся правила общего рынка, посмотрим на статистику производства электроэнергии стран–участников ЕАЭС. Суммарно страны ЕАЭС в 2022 г. произвели электроэнергии 1343 млрд кВтч, из которых 87% пришлось на Россию. Второй страной по объему генерации электроэнергии стал Казахстан с объемами в 10 раз меньше, чем у России. Остальные страны суммарно занимают долю в 5% от общего объёма. Наиболее активными участниками внешней торговли со странами ЕАЭС также являются Россия и Казахстан. В силу особенностей энергетической системы обе страны имеют возможности по взаимному экспорту и импорту электроэнергии. Однако экспорт из России в Казахстан в последние годы был больше, чем поставки из Казахстана в Россию, и составлял около 1,5 млрд кВтч.

Напомним, что запуск единого рынка намечается на 2025 г., а в 2024 г., согласно плану, должны состояться имитационные торги.

В рамках создания единого электроэнергетического рынка совет Евразийской экономической комиссии на прошлой неделе определил российскую ОАО «АТС» организацией, ответственной за торговлю электроэнергией на общем Рынке на сутки вперед.

Пока готовятся правила общего рынка, посмотрим на статистику производства электроэнергии стран–участников ЕАЭС. Суммарно страны ЕАЭС в 2022 г. произвели электроэнергии 1343 млрд кВтч, из которых 87% пришлось на Россию. Второй страной по объему генерации электроэнергии стал Казахстан с объемами в 10 раз меньше, чем у России. Остальные страны суммарно занимают долю в 5% от общего объёма. Наиболее активными участниками внешней торговли со странами ЕАЭС также являются Россия и Казахстан. В силу особенностей энергетической системы обе страны имеют возможности по взаимному экспорту и импорту электроэнергии. Однако экспорт из России в Казахстан в последние годы был больше, чем поставки из Казахстана в Россию, и составлял около 1,5 млрд кВтч.

Напомним, что запуск единого рынка намечается на 2025 г., а в 2024 г., согласно плану, должны состояться имитационные торги.

{kind=link}

👍7❤1

Доля инновационных ж/д вагонов в реализации новых вагонов приближается к 30%

В 2022 г. объемы выпуска грузовых вагонов российскими предприятиями составили 50 тыс. шт. (-20% к 2021 г.). В структуре производства вагонов преобладали модели на типовой тележке (доля от производства 72%). Объемы выпуска инновационных вагонов снизились в связи с дефицитом кассетных подшипников в мае-августе.

Ситуация начала улучшаться с 4 кв. 2022 г. благодаря перезапуску производства двух из трех предприятий по производству подшипников и увеличению импорта комплектующих. За 1 пол. 2023 г., по данным ОПЖТ, общее производство грузовых вагонов выросло на 15% к 1 пол. 2022 г., а доля инновационных в среднем за период приближается к 30%. Объем производства инновационных вагонов в среднем составил более 1300 шт. в месяц. Производство вагонов в 2023 г. составит 50-55 тыс. шт. (регистрации вагонов обычно немного превышают объем производства за счет импорта и перерегистрации из соседних стран), треть из которых придется на инновационные вагоны.

В 2022 г. объемы выпуска грузовых вагонов российскими предприятиями составили 50 тыс. шт. (-20% к 2021 г.). В структуре производства вагонов преобладали модели на типовой тележке (доля от производства 72%). Объемы выпуска инновационных вагонов снизились в связи с дефицитом кассетных подшипников в мае-августе.

Ситуация начала улучшаться с 4 кв. 2022 г. благодаря перезапуску производства двух из трех предприятий по производству подшипников и увеличению импорта комплектующих. За 1 пол. 2023 г., по данным ОПЖТ, общее производство грузовых вагонов выросло на 15% к 1 пол. 2022 г., а доля инновационных в среднем за период приближается к 30%. Объем производства инновационных вагонов в среднем составил более 1300 шт. в месяц. Производство вагонов в 2023 г. составит 50-55 тыс. шт. (регистрации вагонов обычно немного превышают объем производства за счет импорта и перерегистрации из соседних стран), треть из которых придется на инновационные вагоны.

{kind=link}

👍7❤1

Мировой спрос на природный уран может значительно вырасти к 2030 г.

В последние годы появляется все больше доводов в пользу того, что атомная энергетика может быть одним из решений проблемы глобального потепления, не уступающим по эффективности ветроэнергетике и солнечной энергетике.

В большинстве атомных электростанций основным сырьем является обогащенный уран, который производится из природного урана. Природный уран добывается как обычная руда и является весьма распространенным и дешевым сырьем. Также крупнейшие страны обладают значительными запасами обогащенного урана, произведенного в период холодной войны, который после переработки может направляться на нужды гражданской атомной энергетики.

Крупнейшими покупателями природного урана являются страны, обладающие собственными мощностями для обогащения урана до уровня, необходимого атомной энергетике – Китай, Франция, Германия, Россия и США.

Мировой спрос на природный уран снижался после аварии на АЭС Фукусима (Япония) в 2011 г.

Наибольшее сокращение закупок показали страны ЕС, главным образом из-за закрытия АЭС в Германии под давлением экологов.

В ближайшие годы Китай, вероятно, значительно нарастит импорт природного урана – в стране готовится почти трехкратное (в 2,7 раза) увеличение мощностей по обогащению урана за 2020-2030 гг. и соответствующий рост атомной генерации.

В настоящее время более 70% поставок природного урана на мировой рынок обеспечивают три страны: Казахстан, Канада и Австралия.

Если Китай через 10 лет в три раза нарастит спрос на природный уран (до 40-50 тыс. т в год), то действующие предприятия в мире с трудом смогут обеспечить его потребности. При этом, из-за роста геополитической напряженности в мире, маловероятно увеличение поставки вторичного урана со складов государств, накопленного в период холодной войны. Это создаст условия для долгосрочного роста цен на уран в мире.

В последние годы появляется все больше доводов в пользу того, что атомная энергетика может быть одним из решений проблемы глобального потепления, не уступающим по эффективности ветроэнергетике и солнечной энергетике.

В большинстве атомных электростанций основным сырьем является обогащенный уран, который производится из природного урана. Природный уран добывается как обычная руда и является весьма распространенным и дешевым сырьем. Также крупнейшие страны обладают значительными запасами обогащенного урана, произведенного в период холодной войны, который после переработки может направляться на нужды гражданской атомной энергетики.

Крупнейшими покупателями природного урана являются страны, обладающие собственными мощностями для обогащения урана до уровня, необходимого атомной энергетике – Китай, Франция, Германия, Россия и США.

Мировой спрос на природный уран снижался после аварии на АЭС Фукусима (Япония) в 2011 г.

Наибольшее сокращение закупок показали страны ЕС, главным образом из-за закрытия АЭС в Германии под давлением экологов.

В ближайшие годы Китай, вероятно, значительно нарастит импорт природного урана – в стране готовится почти трехкратное (в 2,7 раза) увеличение мощностей по обогащению урана за 2020-2030 гг. и соответствующий рост атомной генерации.

В настоящее время более 70% поставок природного урана на мировой рынок обеспечивают три страны: Казахстан, Канада и Австралия.

Если Китай через 10 лет в три раза нарастит спрос на природный уран (до 40-50 тыс. т в год), то действующие предприятия в мире с трудом смогут обеспечить его потребности. При этом, из-за роста геополитической напряженности в мире, маловероятно увеличение поставки вторичного урана со складов государств, накопленного в период холодной войны. Это создаст условия для долгосрочного роста цен на уран в мире.

{kind=link}

👍9❤4

Подсолнечное масло конкурирует с пальмой на индийском рынке, но не в России

Рост импорта пальмового масла в Россию в первом полугодии 2023 г. продолжается. Согласно портовой статистике импорта, ввоз тропических масел в январе-июне вырос на 6% к аналогичному периоду прошлого года.

По расчетам Центра ценовых индексов Газпромбанка экспортный индекс подсолнечного масла Russian Sunflower Oil FOB Black Sea в июле 2023 г. составил 804 долл./т, на 10% выше июньского показателя. Цена экспортного пальмового масла, торгуемого на бирже Малайзии, составила 840 долл./т. Подсолнечное масло уже два месяца самое дешевое на мировом рынке.

Конкуренция на индийском рынке сегодня – ключевой фактор роста отгрузок подсолнечного масла из России, которая доминирует в мировых поставках этого товара. В мае 2023 г. Индия снизила импорт пальмового масла на 10%, а импорт подсолнечного масла вырос на 18%. По предварительным данным, несмотря на рост цен на «пальму», снижение ввозных пошлин на нее вызвало рост закупок в Индии.

Импорт в Россию тропических масел определяется спросом со стороны кондитерской отрасли. Потенциально, твердые жиры на основе подсолнечного масла также могут использоваться как замена пальме, тем более с таким преимуществом в цене.

Рост импорта пальмового масла в Россию в первом полугодии 2023 г. продолжается. Согласно портовой статистике импорта, ввоз тропических масел в январе-июне вырос на 6% к аналогичному периоду прошлого года.

По расчетам Центра ценовых индексов Газпромбанка экспортный индекс подсолнечного масла Russian Sunflower Oil FOB Black Sea в июле 2023 г. составил 804 долл./т, на 10% выше июньского показателя. Цена экспортного пальмового масла, торгуемого на бирже Малайзии, составила 840 долл./т. Подсолнечное масло уже два месяца самое дешевое на мировом рынке.

Конкуренция на индийском рынке сегодня – ключевой фактор роста отгрузок подсолнечного масла из России, которая доминирует в мировых поставках этого товара. В мае 2023 г. Индия снизила импорт пальмового масла на 10%, а импорт подсолнечного масла вырос на 18%. По предварительным данным, несмотря на рост цен на «пальму», снижение ввозных пошлин на нее вызвало рост закупок в Индии.

Импорт в Россию тропических масел определяется спросом со стороны кондитерской отрасли. Потенциально, твердые жиры на основе подсолнечного масла также могут использоваться как замена пальме, тем более с таким преимуществом в цене.

{kind=link}

👍10

Цифровые валюты центральных банков – итоги трехлетнего тестирования

Банк международных расчетов на этой неделе опубликовал доклад об итогах проведенной работы по тестированию цифровых валют центральных банков (CBDC) за последние три года. Всего с участием организации было проведено 12 пилотных проектов цифровых валют с различной архитектурой. Были охвачены проекты розничных цифровых валют (для расчетов между физлицами и компаниями) и оптовых (для расчетов между финансовыми организациями); проекты также отличались по региону использования (расчеты внутри страны или трансграничные расчеты).

В докладе оцениваются особенности разных форм CBDC. В некоторых случаях центральные банки различных стран уже самостоятельно запускают пилоты тех или иных типов цифровых валют, исследованных под эгидой БМР. Это касается розничных CBDC – во многих странах уже существуют пилотные проекты, в том числе в крупных (Китай, Индия). В случае с оптовыми CBDC для внутреннего использования пока нет существующих пилотных проектов у мировых ЦБ, а в докладе отмечается, что такие инструменты менее удобны по сравнению с имеющимися механизмами межбанковских расчетов.

С другой стороны, оптовые CBDC представляют интерес для трансграничных платежей, что заметно по большому числу таких пилотных проектов у БМР. Это обусловлено надеждой на их способность заметно удешевить и ускорить международные платежи. Напротив, розничные CBDC для трансграничных платежей – это пока малоизученная область, где у БМР был проведен лишь один пилотный проект («Icebreaker»). Среди его интересных особенностей можно отметить систему автоматического выбора наилучшего для пользователя курса конвертации иностранной валюты при трансграничном переводе средств.

Банк международных расчетов на этой неделе опубликовал доклад об итогах проведенной работы по тестированию цифровых валют центральных банков (CBDC) за последние три года. Всего с участием организации было проведено 12 пилотных проектов цифровых валют с различной архитектурой. Были охвачены проекты розничных цифровых валют (для расчетов между физлицами и компаниями) и оптовых (для расчетов между финансовыми организациями); проекты также отличались по региону использования (расчеты внутри страны или трансграничные расчеты).

В докладе оцениваются особенности разных форм CBDC. В некоторых случаях центральные банки различных стран уже самостоятельно запускают пилоты тех или иных типов цифровых валют, исследованных под эгидой БМР. Это касается розничных CBDC – во многих странах уже существуют пилотные проекты, в том числе в крупных (Китай, Индия). В случае с оптовыми CBDC для внутреннего использования пока нет существующих пилотных проектов у мировых ЦБ, а в докладе отмечается, что такие инструменты менее удобны по сравнению с имеющимися механизмами межбанковских расчетов.

С другой стороны, оптовые CBDC представляют интерес для трансграничных платежей, что заметно по большому числу таких пилотных проектов у БМР. Это обусловлено надеждой на их способность заметно удешевить и ускорить международные платежи. Напротив, розничные CBDC для трансграничных платежей – это пока малоизученная область, где у БМР был проведен лишь один пилотный проект («Icebreaker»). Среди его интересных особенностей можно отметить систему автоматического выбора наилучшего для пользователя курса конвертации иностранной валюты при трансграничном переводе средств.

{kind=link}

👍6❤1

Продажи новых легковых автомобилей в России восстанавливаются, рынок захватывают китайские производители

В 1 пол. 2023 г. продажи новых легковых автомобилей выросли на 14% по сравнению с аналогичным периодом прошлого года и составили 401 тыс. шт. Наличие спроса и восстановление производства будут способствовать продажам от 800 тыс. до 1 млн шт. по итогам 2023 г.

Средняя цена как нового, так и подержанного автомобиля в 1 пол. 2023 г. продемонстрировала рост на 12% и 20% соответственно относительно 1 пол. 2022 г. Сегмент подержанных автомобилей до 3-х лет удовлетворил часть спроса на новые автомобили. Очень сильно различается география поставок новых и подержанных авто – если 75% новых автомобилей от всего импорта ввозятся из Китая, то 55% авто с пробегом попадают в Россию из Японии.

Роль китайских производителей на российском рынке возросла на фоне приостановки деятельности ряда крупных заводов. Если в 2017-2019 гг. доля китайских марок составляла около 2% российского рынка, то в июне 2023 г. они заняли уже 49% в продажах новых легковых автомобилей. За 5 месяцев 2023 г. в Россию поставлено 287 тыс. новых автомобилей из Поднебесной на сумму более 3,5 млрд долл. (300 млрд руб.), что сделало РФ крупнейшим импортером китайских автомобилей. В июне по предварительным оценкам объем импорта может превысить 1 млрд. долл.

В 1 пол. 2023 г. продажи новых легковых автомобилей выросли на 14% по сравнению с аналогичным периодом прошлого года и составили 401 тыс. шт. Наличие спроса и восстановление производства будут способствовать продажам от 800 тыс. до 1 млн шт. по итогам 2023 г.

Средняя цена как нового, так и подержанного автомобиля в 1 пол. 2023 г. продемонстрировала рост на 12% и 20% соответственно относительно 1 пол. 2022 г. Сегмент подержанных автомобилей до 3-х лет удовлетворил часть спроса на новые автомобили. Очень сильно различается география поставок новых и подержанных авто – если 75% новых автомобилей от всего импорта ввозятся из Китая, то 55% авто с пробегом попадают в Россию из Японии.

Роль китайских производителей на российском рынке возросла на фоне приостановки деятельности ряда крупных заводов. Если в 2017-2019 гг. доля китайских марок составляла около 2% российского рынка, то в июне 2023 г. они заняли уже 49% в продажах новых легковых автомобилей. За 5 месяцев 2023 г. в Россию поставлено 287 тыс. новых автомобилей из Поднебесной на сумму более 3,5 млрд долл. (300 млрд руб.), что сделало РФ крупнейшим импортером китайских автомобилей. В июне по предварительным оценкам объем импорта может превысить 1 млрд. долл.

{kind=link}

👍10❤2😢2

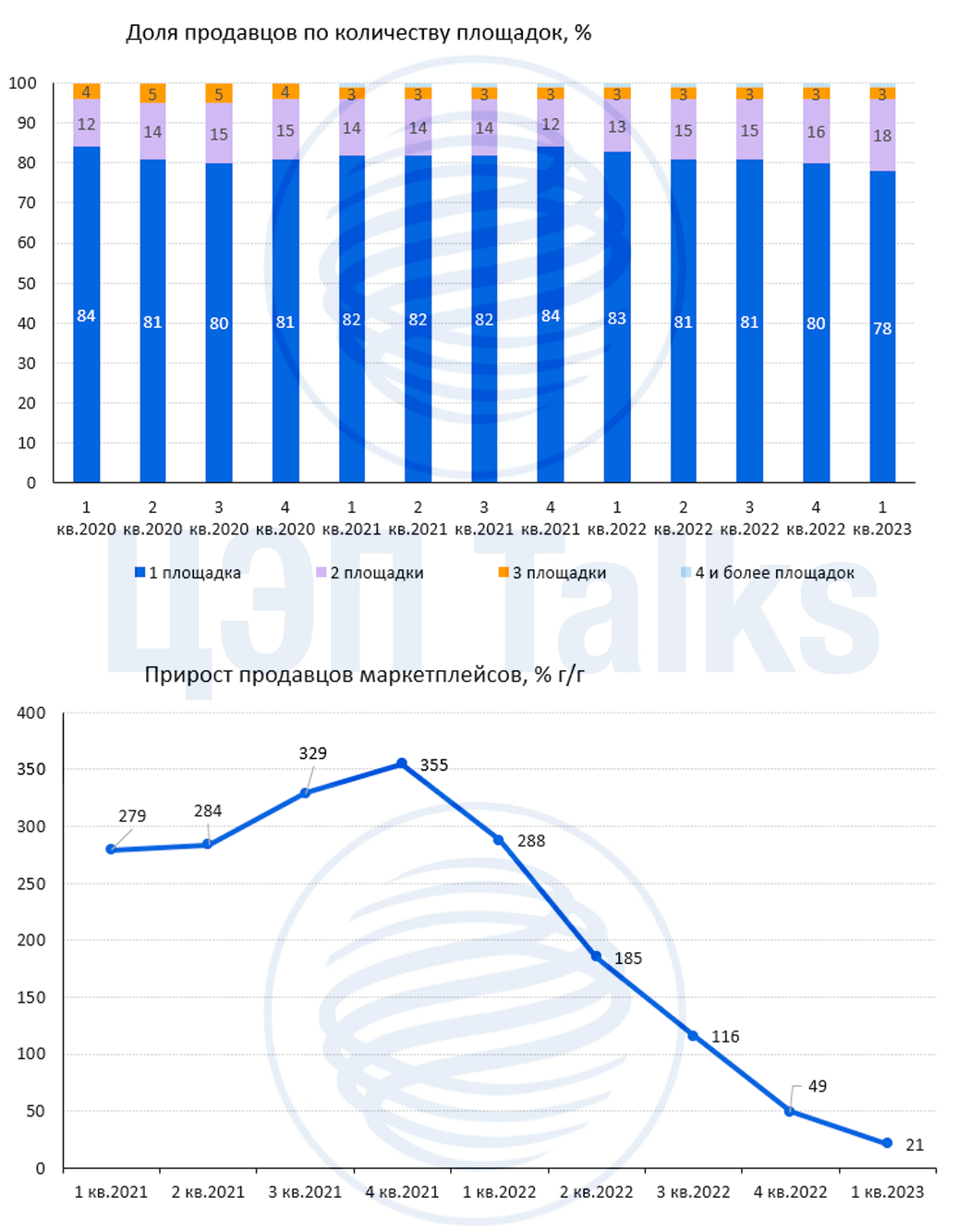

Селлеры расширяют свое присутствие на маркетплейсах

Согласно данным Tinkoff eCommerce, за год количество продавцов, работающих на двух маркетплейсах, выросло на 64%. Их доля в общем количестве продавцов выросла с 13 до 18%. На конец 1 кв. 2023 г. 78% продавцов ведут торговлю на одной площадке, 18% — на двух, 3% — на трех, 1% — на четырех и более площадках.

Селлеры активно выходят на новые площадки в попытке снизить свою зависимость от одного маркетплейса в качестве основного канала для реализации продукции. Вместе с тем, сами маркетплейсы за последний год значительно улучшили качество сервиса и расширили логистическую инфраструктуру. В этой связи продавцам стало удобнее выходить на новые площадки, сотрудничество с которыми они раньше не рассматривали.

В то же время прирост активных продавцов на маркетплейсах замедлился. С 1 кв. 2022 г. по 1 кв. 2023 г. их количество выросло всего на 21%.

Замедление темпов роста связано с исчерпанием эффекта низкой базы. В 2020-21 гг. пандемия спровоцировала переход бизнеса из офлайна в онлайн и способствовала резкому увеличению числа селлеров. В 2022 г. эта динамика немного замедлилась, но рынок всё ещё растет внушительными темпами – на 20-30% в год. В этой связи количество селлеров продолжает расти, но более низкими темпами.

Согласно данным Tinkoff eCommerce, за год количество продавцов, работающих на двух маркетплейсах, выросло на 64%. Их доля в общем количестве продавцов выросла с 13 до 18%. На конец 1 кв. 2023 г. 78% продавцов ведут торговлю на одной площадке, 18% — на двух, 3% — на трех, 1% — на четырех и более площадках.

Селлеры активно выходят на новые площадки в попытке снизить свою зависимость от одного маркетплейса в качестве основного канала для реализации продукции. Вместе с тем, сами маркетплейсы за последний год значительно улучшили качество сервиса и расширили логистическую инфраструктуру. В этой связи продавцам стало удобнее выходить на новые площадки, сотрудничество с которыми они раньше не рассматривали.

В то же время прирост активных продавцов на маркетплейсах замедлился. С 1 кв. 2022 г. по 1 кв. 2023 г. их количество выросло всего на 21%.

Замедление темпов роста связано с исчерпанием эффекта низкой базы. В 2020-21 гг. пандемия спровоцировала переход бизнеса из офлайна в онлайн и способствовала резкому увеличению числа селлеров. В 2022 г. эта динамика немного замедлилась, но рынок всё ещё растет внушительными темпами – на 20-30% в год. В этой связи количество селлеров продолжает расти, но более низкими темпами.

{kind=link}

👍9❤2

Рост потребления цемента и стали в России– позитивный сигнал для экономики?

Уровень производства и потребления цемента – важный показатель текущей активности строительной отрасли. Цемент не пригоден для длительного складского хранения и практически не торгуется на международном рынке (доля импорта и экспорта в общем объёме рынка цемента в России составляет менее 5%), то по показателям рынка цемента можно судить об объёмах текущего строительства и потребления стали (строительный сектор потребляет около 50% российской стали и стальных труб).

В мае 2023 г. производство цемента в России выросло до 6,3 млн т (+7% г/г). При этом количество произведенного в январе-мае 2023 г. цемента практически осталось на уровне января-мая 2022 г. (-0,2% г/г), что на 8% выше докризисного 2019 г.

Видимое потребление цемента в мае 2023 г. составило 6,6 млн тонн (+12% г/г). Важно заметить, что суммарное потребление в январе-мае 2023 г. выросло на 3,2% относительно того же периода 2022 г., когда высокая строительная активность, вызванная ажиотажным спросом на жилую недвижимость, обеспечивала высокий спрос на цемент.

Производство стали в России в апреле и мае 2023 г. также выросло на 3-4% г/г благодаря значительным уровням текущего строительства. За январь-май 2023 г. объём выплавки стали в России изменился незначительно относительно 2022 г. (-1% г/г).

Производство стали в России в апреле и мае 2023 г. выросло на 3-4% г/г: в прошлом году в эти месяцы наблюдалось снижение производства стальной продукции. За январь-май 2023 г. объём выплавки стали в России изменился незначительно относительно 2022 г. (-1% г/г).

Уровень производства и потребления цемента – важный показатель текущей активности строительной отрасли. Цемент не пригоден для длительного складского хранения и практически не торгуется на международном рынке (доля импорта и экспорта в общем объёме рынка цемента в России составляет менее 5%), то по показателям рынка цемента можно судить об объёмах текущего строительства и потребления стали (строительный сектор потребляет около 50% российской стали и стальных труб).

В мае 2023 г. производство цемента в России выросло до 6,3 млн т (+7% г/г). При этом количество произведенного в январе-мае 2023 г. цемента практически осталось на уровне января-мая 2022 г. (-0,2% г/г), что на 8% выше докризисного 2019 г.

Видимое потребление цемента в мае 2023 г. составило 6,6 млн тонн (+12% г/г). Важно заметить, что суммарное потребление в январе-мае 2023 г. выросло на 3,2% относительно того же периода 2022 г., когда высокая строительная активность, вызванная ажиотажным спросом на жилую недвижимость, обеспечивала высокий спрос на цемент.

Производство стали в России в апреле и мае 2023 г. также выросло на 3-4% г/г благодаря значительным уровням текущего строительства. За январь-май 2023 г. объём выплавки стали в России изменился незначительно относительно 2022 г. (-1% г/г).

Производство стали в России в апреле и мае 2023 г. выросло на 3-4% г/г: в прошлом году в эти месяцы наблюдалось снижение производства стальной продукции. За январь-май 2023 г. объём выплавки стали в России изменился незначительно относительно 2022 г. (-1% г/г).

{kind=link}

👍13

Зеленая ипотека как способ стимулирования энергоэффективного строительства

Ежегодные выбросы СО2 от сектора недвижимости в мире, по оценке МЭА, составляют в среднем 12 млрд т (30% от всех мировых выбросов). При этом только 2,1 млрд т связаны со производством стройматериалов. Оставшиеся 80% выбросов углекислого газа связаны с производством энергоресурсов для обеспечения жилья теплом и электроэнергией. Одной из стратегий минимизации выбросов СО2 в секторе недвижимости является стимулирование зеленого строительства через спрос. Например, через предоставление льгот по ипотеке при покупке домов и квартир, соответствующих определенным критериям энергоэффективности, использующих водосберегающие технологии и системы утилизации отходов.

Такой подход обсуждается и в рамках возможной модификации программы льготной ипотеки в России, которая действует до середины 2024 г. Программа зеленой ипотеки может распространяться на дома, соответствующие недавно принятому «зеленому» ГОСТу или классу энергоэффективности не ниже А (потребление тепла и энергии не более 60% от нормированных значений).

На текущий момент количество «зеленых» строящихся жилых домов в России составляет 2494 шт. из 10841 домов всего. На Москву приходится 305 (35% из всех строящихся домов в столице), на Московскую область - 239 (36%), на Санкт-Петербург и Ленинградскую область - 144 (16%). При этом в Краснодарском крае, который является одним из лидеров по объему строящегося жилья, количество «зеленых» домов невелико - всего 3%.

Ежегодные выбросы СО2 от сектора недвижимости в мире, по оценке МЭА, составляют в среднем 12 млрд т (30% от всех мировых выбросов). При этом только 2,1 млрд т связаны со производством стройматериалов. Оставшиеся 80% выбросов углекислого газа связаны с производством энергоресурсов для обеспечения жилья теплом и электроэнергией. Одной из стратегий минимизации выбросов СО2 в секторе недвижимости является стимулирование зеленого строительства через спрос. Например, через предоставление льгот по ипотеке при покупке домов и квартир, соответствующих определенным критериям энергоэффективности, использующих водосберегающие технологии и системы утилизации отходов.

Такой подход обсуждается и в рамках возможной модификации программы льготной ипотеки в России, которая действует до середины 2024 г. Программа зеленой ипотеки может распространяться на дома, соответствующие недавно принятому «зеленому» ГОСТу или классу энергоэффективности не ниже А (потребление тепла и энергии не более 60% от нормированных значений).

На текущий момент количество «зеленых» строящихся жилых домов в России составляет 2494 шт. из 10841 домов всего. На Москву приходится 305 (35% из всех строящихся домов в столице), на Московскую область - 239 (36%), на Санкт-Петербург и Ленинградскую область - 144 (16%). При этом в Краснодарском крае, который является одним из лидеров по объему строящегося жилья, количество «зеленых» домов невелико - всего 3%.

{kind=link}

👍9👎2

Forwarded from TruEcon

#Китай #Россия #импорт #экспорт #нефть

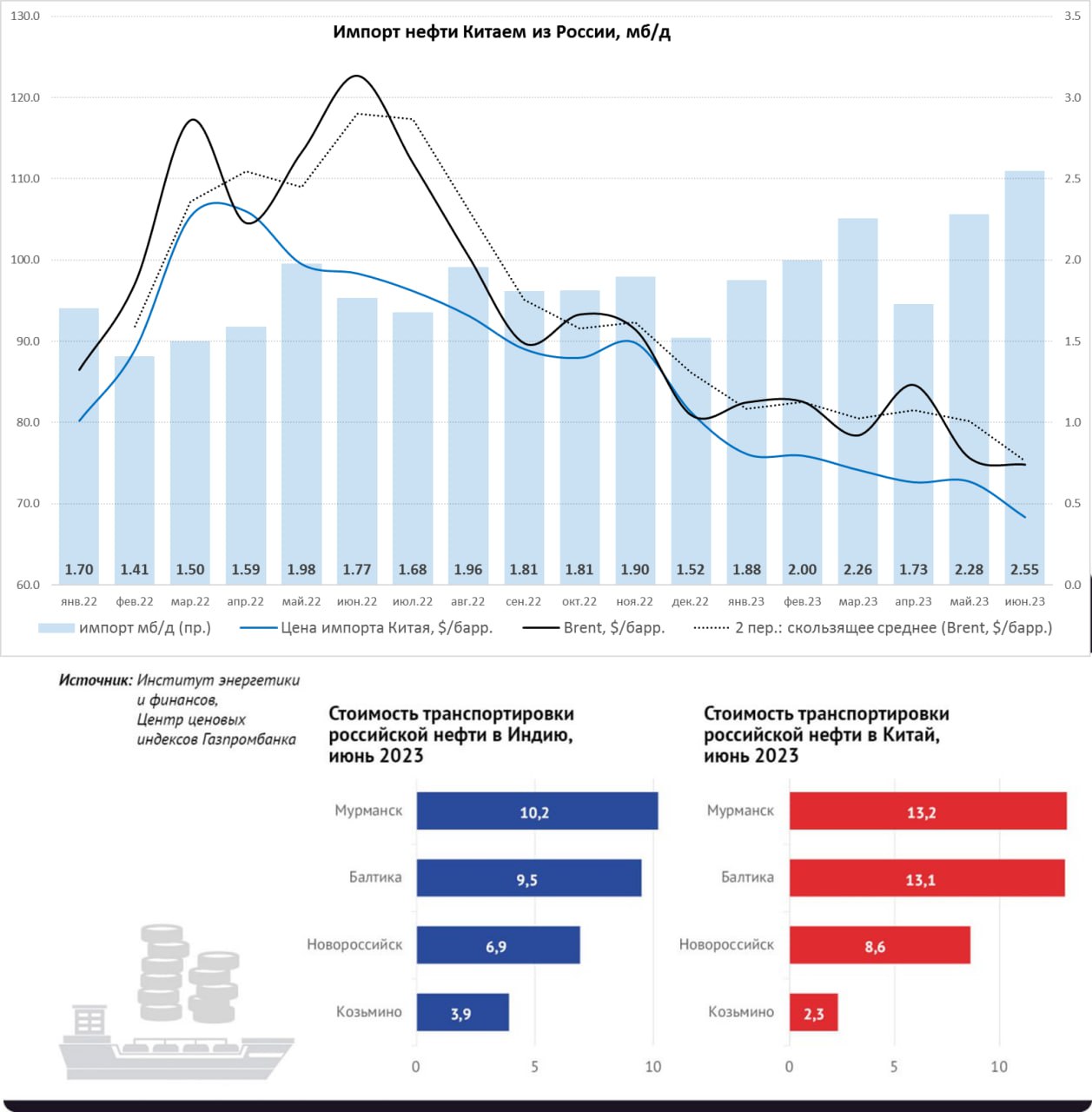

Почем нефть в Китай

Китай подвел итоги первого полугодия по внешней торговле, можно свести то, что касается российской нефти:

✔️ Импорт нефти из России в июне вырос до рекордных 2.55 мб/д. В среднем за первое полугодие импорт нефти составил 2.11 мб/д против 1.7 мб/д в 2022 году.

✔️ Средняя импортная цена российской нефти у Китая в июне составила $68.4 за баррель против средней цены нефти марки Brent $74.8 за баррель, дисконт $6.5 с барреля.

✔️ За первое полугодие средневзвешенная импортная цена российской нефти у Китая составила $73.1 за баррель против средневзвешенной цены нефти марки Brent $79.3 за баррель, дисконт $6.2 с барреля.

На самом деле дисконт чуть побольше – российская цена на нефть лучше коррелирует со средней ценой Brent за 2 месяца – здесь дисконт стабилизировался на уровне ~$7 за баррель во втором полугодии. Но это несопоставимо с (уже не имеющей реальной составляющей) Urals, средневзвешенная цена которой в 1 полугодии была $52.3 за баррель, которая была почти на $21 за баррель ниже средней таможенной цены импорта нефти Китаем из РФ.

Если расчеты коллег по стоимости транспортировки верны (а у меня нет повода им не доверять), то предельная стоимость транспортировки по наиболее длинному маршруту снизилась до $13.2 за баррель, реально же большая часть нефти поставляется в Китай с меньшими издержками (от $3.9 за баррель) и по трубе. Т.е. «налоговая цена» Brent-$20 фактически является нижней границей стоимости экспортируемой Россией нефти. Так что у Минфина еще есть определенный зазор в этой части.

@truecon

Почем нефть в Китай

Китай подвел итоги первого полугодия по внешней торговле, можно свести то, что касается российской нефти:

✔️ Импорт нефти из России в июне вырос до рекордных 2.55 мб/д. В среднем за первое полугодие импорт нефти составил 2.11 мб/д против 1.7 мб/д в 2022 году.

✔️ Средняя импортная цена российской нефти у Китая в июне составила $68.4 за баррель против средней цены нефти марки Brent $74.8 за баррель, дисконт $6.5 с барреля.

✔️ За первое полугодие средневзвешенная импортная цена российской нефти у Китая составила $73.1 за баррель против средневзвешенной цены нефти марки Brent $79.3 за баррель, дисконт $6.2 с барреля.

На самом деле дисконт чуть побольше – российская цена на нефть лучше коррелирует со средней ценой Brent за 2 месяца – здесь дисконт стабилизировался на уровне ~$7 за баррель во втором полугодии. Но это несопоставимо с (уже не имеющей реальной составляющей) Urals, средневзвешенная цена которой в 1 полугодии была $52.3 за баррель, которая была почти на $21 за баррель ниже средней таможенной цены импорта нефти Китаем из РФ.

Если расчеты коллег по стоимости транспортировки верны (а у меня нет повода им не доверять), то предельная стоимость транспортировки по наиболее длинному маршруту снизилась до $13.2 за баррель, реально же большая часть нефти поставляется в Китай с меньшими издержками (от $3.9 за баррель) и по трубе. Т.е. «налоговая цена» Brent-$20 фактически является нижней границей стоимости экспортируемой Россией нефти. Так что у Минфина еще есть определенный зазор в этой части.

@truecon

{kind=link}

🔥5👍1