Глобальный рост стоимости финансирования привел к снижению объема инвестиционных сделок в секторе недвижимости

Ужесточение денежно-кредитной политики в большинстве стран мира привело к росту стоимости заемного финансирования, в частности и для сектора недвижимости. Если до 2022 г. спред между ключевой ставкой и доходностью вложений в недвижимость составлял около 3-5 п.п., то сейчас он резко уменьшился. Это привело к снижению эффективности использования финансового рычага при инвестировании в недвижимость и, как следствие, к падению привлекательности сегмента. Для изменения тренда необходим опережающий рост арендных ставок, однако ожидаемые низкие темпы экономического роста сдерживают арендную активность в большинстве сегментов.

В результате во всех макрорегионах (Америка, Европа и Ближний Восток, Азиатско-Тихоокеанский регион) во 2 пол. 2022 г. наблюдалась отрицательная динамика объема инвестиционных сделок. По данным JLL, в 4 кв. темпы падения превышали 40% в сравнении с аналогичным периодом 2021 г. Не во всех секторах в 2022 г. было зафиксировано снижение инвестиционной активности. Исключение составляют наиболее пострадавшие в период пандемии сегменты: за счет эффекта низкой базы объем инвестиций в торговую недвижимость вырос на 6% в 2022 г., а в гостиничную – на 18%, в остальных секторах наблюдалось снижение объема инвестиционных сделок.

Ситуация в России кардинально отличается. Форсированный уход некоторых международных компаний и сохранение спроса в жилом сегменте со стороны российских игроков привели к рекордному объему инвестиционных сделок в 2022 г. – совокупная стоимость купленных активов составила почти 500 млрд рублей, что на 36% выше значений 2021 г. Это обусловлено той сравнительно низкой ценой, на которую были готовы продавцы, – в ряде случае доходность в рамках сделки в 1,5-2 раза превышала уровень ключевой ставки ЦБ. Перераспределение активов продолжится и в текущем году, но инвестиционная активность в сегменте недвижимости будет на 10-20% ниже, чем в 2022 г.

Ужесточение денежно-кредитной политики в большинстве стран мира привело к росту стоимости заемного финансирования, в частности и для сектора недвижимости. Если до 2022 г. спред между ключевой ставкой и доходностью вложений в недвижимость составлял около 3-5 п.п., то сейчас он резко уменьшился. Это привело к снижению эффективности использования финансового рычага при инвестировании в недвижимость и, как следствие, к падению привлекательности сегмента. Для изменения тренда необходим опережающий рост арендных ставок, однако ожидаемые низкие темпы экономического роста сдерживают арендную активность в большинстве сегментов.

В результате во всех макрорегионах (Америка, Европа и Ближний Восток, Азиатско-Тихоокеанский регион) во 2 пол. 2022 г. наблюдалась отрицательная динамика объема инвестиционных сделок. По данным JLL, в 4 кв. темпы падения превышали 40% в сравнении с аналогичным периодом 2021 г. Не во всех секторах в 2022 г. было зафиксировано снижение инвестиционной активности. Исключение составляют наиболее пострадавшие в период пандемии сегменты: за счет эффекта низкой базы объем инвестиций в торговую недвижимость вырос на 6% в 2022 г., а в гостиничную – на 18%, в остальных секторах наблюдалось снижение объема инвестиционных сделок.

Ситуация в России кардинально отличается. Форсированный уход некоторых международных компаний и сохранение спроса в жилом сегменте со стороны российских игроков привели к рекордному объему инвестиционных сделок в 2022 г. – совокупная стоимость купленных активов составила почти 500 млрд рублей, что на 36% выше значений 2021 г. Это обусловлено той сравнительно низкой ценой, на которую были готовы продавцы, – в ряде случае доходность в рамках сделки в 1,5-2 раза превышала уровень ключевой ставки ЦБ. Перераспределение активов продолжится и в текущем году, но инвестиционная активность в сегменте недвижимости будет на 10-20% ниже, чем в 2022 г.

{kind=link}

👍11❤3

Как изменялась производительность труда и заработные платы

Опубликованные Росстатом оперативные экономические данные в феврале 2023 г. показали замедление роста потребительского спроса при сдержанной динамике в промышленности, по нашей оценке, в феврале 2023 г. ВВП изменился незначительно -2,5% г/г (-2,6% в январе).

На рынке труда безработица продолжила сокращаться – до 3,5%, рост реальной зарплаты (т.е. с исключением инфляции) +0,6% г/г превышает темпы роста ВВП. Насколько хорошо данное сравнение отражает опережающее увеличение стоимости трудовых ресурсов над производительностью для различных секторов экономики, напрямую не связанных потребительским рынком?

Чтобы ответить на данный вопрос мы оценили изменение удельных расходов на оплату труда в производстве (объем производства на одного работника, скорректированный на динамику отраслевых цен производителей и рост номинальной заработной платы) - чем выше, тем больше расходов на труд несет производитель на выпуск единицы продукции. Отчасти данное отношение показывает изменение распределения в доходах между заработной платой работников и прибылью.

Для большинства отраслей промышленности и, в особенности, ориентированных на экспорт, вывод сохраняется - производительность труда в течение 2022 г. выросла существенно менее значительно по сравнению с ростом зарплат. Однако рост расходов на труд не был в полной мере «опережающим», а в большей степени компенсировал «отставание», сформированное в 2021 г. на фоне высоких экспортных доходов – соотношение вернулось к предыдущим уровням 2018-2020 гг.

Среди прочих выделяется ситуация в строительной отрасли, в которой расходы на оплату труда росли быстрее, чем в среднем по экономике (в том числе и в 2021 г.), при этом данный рост не сопровождался соразмерным увеличением объемов строительных работ. Таким образом, в отличие от более сбалансированной ситуации в промышленности, будущее замедление динамики в строительстве может привести к большему сокращению зарплат/занятости в отрасли.

Опубликованные Росстатом оперативные экономические данные в феврале 2023 г. показали замедление роста потребительского спроса при сдержанной динамике в промышленности, по нашей оценке, в феврале 2023 г. ВВП изменился незначительно -2,5% г/г (-2,6% в январе).

На рынке труда безработица продолжила сокращаться – до 3,5%, рост реальной зарплаты (т.е. с исключением инфляции) +0,6% г/г превышает темпы роста ВВП. Насколько хорошо данное сравнение отражает опережающее увеличение стоимости трудовых ресурсов над производительностью для различных секторов экономики, напрямую не связанных потребительским рынком?

Чтобы ответить на данный вопрос мы оценили изменение удельных расходов на оплату труда в производстве (объем производства на одного работника, скорректированный на динамику отраслевых цен производителей и рост номинальной заработной платы) - чем выше, тем больше расходов на труд несет производитель на выпуск единицы продукции. Отчасти данное отношение показывает изменение распределения в доходах между заработной платой работников и прибылью.

Для большинства отраслей промышленности и, в особенности, ориентированных на экспорт, вывод сохраняется - производительность труда в течение 2022 г. выросла существенно менее значительно по сравнению с ростом зарплат. Однако рост расходов на труд не был в полной мере «опережающим», а в большей степени компенсировал «отставание», сформированное в 2021 г. на фоне высоких экспортных доходов – соотношение вернулось к предыдущим уровням 2018-2020 гг.

Среди прочих выделяется ситуация в строительной отрасли, в которой расходы на оплату труда росли быстрее, чем в среднем по экономике (в том числе и в 2021 г.), при этом данный рост не сопровождался соразмерным увеличением объемов строительных работ. Таким образом, в отличие от более сбалансированной ситуации в промышленности, будущее замедление динамики в строительстве может привести к большему сокращению зарплат/занятости в отрасли.

{kind=link}

👍14🔥6❤1

«Помню, что когда я пришел в ЦЭП в 2014 году, индикатором цен на сталь №1 были цены США FOB Mid West. А сейчас мировые ценовые эталоны - это Китай.»

Пишите в комментариях, какие ценовые индикаторы вы использовали, а сейчас они уже стали локальными, читайте нашу новую статью в Ведомостях и отгадайте крупнейшую мусульманскую страну, которая решила перейти на национальные бенчмарки в угле и растительном масле.

Новая география цен

https://vedomosti.ru/opinion/columns/2023/04/03/969183-novaya-geografiya-tsen

Пишите в комментариях, какие ценовые индикаторы вы использовали, а сейчас они уже стали локальными, читайте нашу новую статью в Ведомостях и отгадайте крупнейшую мусульманскую страну, которая решила перейти на национальные бенчмарки в угле и растительном масле.

Новая география цен

https://vedomosti.ru/opinion/columns/2023/04/03/969183-novaya-geografiya-tsen

Ведомости

Новая география цен

Почему распадается система глобальных ценовых индикаторов на основные экспортные товары

👍18❤2

Итоги 1 кв. 2023 г. в электроэнергетике

Спрос на электроэнергию в 1 квартале 2023 г. сократился на 0,4% г/г. Основное снижение пришлось на европейскую часть России и Урал, где в марте потребление падало относительно предыдущего года на 2%. Влияние на спрос в этом году оказала более теплая погода и замедление экономической активности в марте.

Значительные изменения произошли в структуре предложения. Производство электроэнергии на тепловых электростанциях выросло на 4% г/г, на атомных и гидроэлектростанциях (ГЭС) снизилось на 9 и 10% соответственно. Выработка на сибирских ГЭС остается ниже прошлогодних показателей на 9-16% г/г, что требует дополнительной загрузки тепловых электростанций, работающих преимущественно на угле. На этом фоне цены в спотовом сегменте в 1 квартале 2023 г. выросли на 9 и 22% г/г в 1 и 2 ценовых зонах соответственно.

Спрос на электроэнергию в 1 квартале 2023 г. сократился на 0,4% г/г. Основное снижение пришлось на европейскую часть России и Урал, где в марте потребление падало относительно предыдущего года на 2%. Влияние на спрос в этом году оказала более теплая погода и замедление экономической активности в марте.

Значительные изменения произошли в структуре предложения. Производство электроэнергии на тепловых электростанциях выросло на 4% г/г, на атомных и гидроэлектростанциях (ГЭС) снизилось на 9 и 10% соответственно. Выработка на сибирских ГЭС остается ниже прошлогодних показателей на 9-16% г/г, что требует дополнительной загрузки тепловых электростанций, работающих преимущественно на угле. На этом фоне цены в спотовом сегменте в 1 квартале 2023 г. выросли на 9 и 22% г/г в 1 и 2 ценовых зонах соответственно.

👍11

Не(?)идеальный показатель: какие альтернативы есть у ВВП?

Наиболее распространенным показателем для оценки уровня и динамики благосостояния остается ВВП. С его помощью измеряется рыночная стоимость всех товаров и услуг, произведенных для конечного использования. Более привычные для нас темпы роста ВВП отражают изменение объемов производства товаров и услуг в натуральном выражении.

Несмотря на широту использования, исследователи часто обращают внимание на то, что приравнивание динамики ВВП к изменению благосостояния общества в корне неверно (1, 2). Помимо таких ограничений как сложности в оценке качества производимых товаров или наличия теневого сектора, проблема ВВП состоит и в том, что многим потребляемым в современном мире благам трудно дать денежную, «рыночную» оценку. Довольно сложно оценить экономическую стоимость истощения природных ресурсов или улучшения качества жизни из-за развития информационных технологий и социальных сетей. Также показатель не учитывает неравенство в распределении доходов и неоплачиваемую работу человека на дому (например, по бронированию путешествия, что фактически является заменой услуг туристических агентств). Примеров важных для благосостояния, но неучтенных в ВВП факторов (и наоборот) множество.

Какие существуют альтернативы? Первой является корректировка показателей национальных счетов на стоимость истощения природных ресурсов (пример - «Зеленый ВВП»), или на неравенство в распределении доходов («Индикатор подлинного прогресса»). Другой альтернативой является исследование показателей субъективного благосостояния («Индекс счастья» и другие опросные индикаторы). Третий подход состоит в анализе набора показателей, отражающих состояние экологии, здравоохранения, образования и других факторов (например, как это делается при составлении «Индекса человеческого развития»).

В чем состоит парадокс ВВП? Несмотря на общее признание недостатков ВВП и на активную проработку методологий расчета альтернативных показателей, их официальное использование до сих пор остается ограниченным. Примером страны, отказавшейся от привязки к ВВП на официальном уровне, является Бутан — для расчета национального благосостояния там используется показатель валового национального счастья.

Наиболее распространенным показателем для оценки уровня и динамики благосостояния остается ВВП. С его помощью измеряется рыночная стоимость всех товаров и услуг, произведенных для конечного использования. Более привычные для нас темпы роста ВВП отражают изменение объемов производства товаров и услуг в натуральном выражении.

Несмотря на широту использования, исследователи часто обращают внимание на то, что приравнивание динамики ВВП к изменению благосостояния общества в корне неверно (1, 2). Помимо таких ограничений как сложности в оценке качества производимых товаров или наличия теневого сектора, проблема ВВП состоит и в том, что многим потребляемым в современном мире благам трудно дать денежную, «рыночную» оценку. Довольно сложно оценить экономическую стоимость истощения природных ресурсов или улучшения качества жизни из-за развития информационных технологий и социальных сетей. Также показатель не учитывает неравенство в распределении доходов и неоплачиваемую работу человека на дому (например, по бронированию путешествия, что фактически является заменой услуг туристических агентств). Примеров важных для благосостояния, но неучтенных в ВВП факторов (и наоборот) множество.

Какие существуют альтернативы? Первой является корректировка показателей национальных счетов на стоимость истощения природных ресурсов (пример - «Зеленый ВВП»), или на неравенство в распределении доходов («Индикатор подлинного прогресса»). Другой альтернативой является исследование показателей субъективного благосостояния («Индекс счастья» и другие опросные индикаторы). Третий подход состоит в анализе набора показателей, отражающих состояние экологии, здравоохранения, образования и других факторов (например, как это делается при составлении «Индекса человеческого развития»).

В чем состоит парадокс ВВП? Несмотря на общее признание недостатков ВВП и на активную проработку методологий расчета альтернативных показателей, их официальное использование до сих пор остается ограниченным. Примером страны, отказавшейся от привязки к ВВП на официальном уровне, является Бутан — для расчета национального благосостояния там используется показатель валового национального счастья.

👍17❤2

Падение европейской химической промышленности в 2022 г.

В 2017-2020 гг. европейский химический комплекс во многих отраслях демонстрировал стагнацию и даже спад. Причин для этого было много:

- насыщенность ёмкости внутреннего рынка;

- периодический дефицит сырья и скачки цен него;

- ужесточение климатического законодательства;

- давление российских и американских поставщиков в сегментах базовой химии.

В 2021-2022 гг. ситуация усугубилась энергетическим кризисом.

В 2022 г. производство удобрений и азотных соединений в ЕС упало на 7,1% по данным Евростата, пластиков в первичных формах – на 8,9%, органических нефтегазохимических веществ – на 13,7%.

Среднегодовое падение в 2022 г. было сглажено относительно позитивным стартом года (восстановление экономики после коронакризиса). Основной спад пришёлся на вторую половину 2022 г., в особенности на конец года. В конце 2022 г. – январе 2023 г. падение основных отраслей химического комплекса (производство удобрений и азотных соединений, пластиков в первичных формах, органических нефтегазохимических веществ) составляло в ключевых странах ЕС от 15% до 35%.

В 2022 г. снижение объемов производства европейским химическим комплексом и ограничения, введенные против российских поставщиков и покупателей химической продукции, сказывались на внешней торговле. Снижение импорта и экспорта удобрений в Германии составило 16% и 5%; в Италии – 11% и 22%. В Латвии импорт и экспорт удобрений упали на 19% и 35%, соответственно; в Польше – на 4% и на 16%.

В 2017-2020 гг. европейский химический комплекс во многих отраслях демонстрировал стагнацию и даже спад. Причин для этого было много:

- насыщенность ёмкости внутреннего рынка;

- периодический дефицит сырья и скачки цен него;

- ужесточение климатического законодательства;

- давление российских и американских поставщиков в сегментах базовой химии.

В 2021-2022 гг. ситуация усугубилась энергетическим кризисом.

В 2022 г. производство удобрений и азотных соединений в ЕС упало на 7,1% по данным Евростата, пластиков в первичных формах – на 8,9%, органических нефтегазохимических веществ – на 13,7%.

Среднегодовое падение в 2022 г. было сглажено относительно позитивным стартом года (восстановление экономики после коронакризиса). Основной спад пришёлся на вторую половину 2022 г., в особенности на конец года. В конце 2022 г. – январе 2023 г. падение основных отраслей химического комплекса (производство удобрений и азотных соединений, пластиков в первичных формах, органических нефтегазохимических веществ) составляло в ключевых странах ЕС от 15% до 35%.

В 2022 г. снижение объемов производства европейским химическим комплексом и ограничения, введенные против российских поставщиков и покупателей химической продукции, сказывались на внешней торговле. Снижение импорта и экспорта удобрений в Германии составило 16% и 5%; в Италии – 11% и 22%. В Латвии импорт и экспорт удобрений упали на 19% и 35%, соответственно; в Польше – на 4% и на 16%.

{kind=link}

👍10🔥6❤3

Операторы полувагонов не планируют снижать ставки во II квартале

После повышения цен на предоставление полувагонов грузоотправителям в начале года, связанного со снижением скорости движения поездов и индексацией порожнего тарифа РЖД, участники рынка отмечают стабилизацию ситуации и отсутствие тенденций к изменению ставок в марте 2023 г. Вместе с этим ускорение оборота вагонов увеличило расчетную доходность операторов в среднем до 10% к февралю. Максимальный рост скорости движения поездов отмечается на направлении Кузбасс – порты Северо-Запада. Согласно проведенным нами опросам, рыночные ставки на краткосрочную аренду типового полувагона держатся на отметках 2000 – 2100 руб./сутки, на долгосрочную – 1900 – 1950 руб./сутки.

Экспортные цены на энергетические угли в марте вернулись к нисходящему тренду, причем настроения участников рынка по уровню цен поставок углей на базисе FOB порты РФ продолжают склоняться к снижению, как по энергетическим, так и по металлургическим углям. Несмотря на это, с учётом роста объёмов перевозок щебня в начале строительного сезона, участники рынка пока не ожидают снижения котировок на предоставление и аренду полувагонов во II квартале.

Дополнительно отметим, что положительная динамика погрузки угля на сети РЖД сохраняется второй месяц подряд (+2,5% к февралю 2022 г., +3,9% к марту 2022 г.), а погрузка строительных грузов – уже более полугода (+17,5% к показателям I квартала 2022 г.).

После повышения цен на предоставление полувагонов грузоотправителям в начале года, связанного со снижением скорости движения поездов и индексацией порожнего тарифа РЖД, участники рынка отмечают стабилизацию ситуации и отсутствие тенденций к изменению ставок в марте 2023 г. Вместе с этим ускорение оборота вагонов увеличило расчетную доходность операторов в среднем до 10% к февралю. Максимальный рост скорости движения поездов отмечается на направлении Кузбасс – порты Северо-Запада. Согласно проведенным нами опросам, рыночные ставки на краткосрочную аренду типового полувагона держатся на отметках 2000 – 2100 руб./сутки, на долгосрочную – 1900 – 1950 руб./сутки.

Экспортные цены на энергетические угли в марте вернулись к нисходящему тренду, причем настроения участников рынка по уровню цен поставок углей на базисе FOB порты РФ продолжают склоняться к снижению, как по энергетическим, так и по металлургическим углям. Несмотря на это, с учётом роста объёмов перевозок щебня в начале строительного сезона, участники рынка пока не ожидают снижения котировок на предоставление и аренду полувагонов во II квартале.

Дополнительно отметим, что положительная динамика погрузки угля на сети РЖД сохраняется второй месяц подряд (+2,5% к февралю 2022 г., +3,9% к марту 2022 г.), а погрузка строительных грузов – уже более полугода (+17,5% к показателям I квартала 2022 г.).

{kind=link}

👍17

Мировой флот СПГ-танкеров через 5 лет вырастет на 45% и достигнет 1000 судов. Максимум поставок ожидается в 2025 г., китайские верфи активно наращивают портфель заказов

В начале 2023 г. количество СПГ-танкеров в мире превысило отметку 700 шт. Снижение темпов ввода новых судов в эксплуатацию в 2022 г. будет компенсировано в 2024-2026 гг., когда суммарный объем сдачи покупателям составит около 250 судов. Общий размер флота к 2027 г. вырастет на 45% и с высокой вероятностью превысит 1000 шт., а общая вместимость приблизится к 65 млн т СПГ.

Стоимость СПГ-танкеров, заказанных на южнокорейских верфях (Samsung или DSME) с поставкой в начале 2027 г., составляет в среднем 250 млн долл. (20 млрд руб.). Еще пару лет назад цена была на 30% ниже. Несмотря доминирование судостроителей из Южной Кореи, китайские верфи активно включились в борьбу за заказы. Так, если в 2021 г. доля компаний из Китая составляла около 10% от мирового портфеля заказов, то в 2023 г. по различным оценкам доля выросла до 30% на фоне загрузки южнокорейских верфей и ожиданий роста спроса на перевозки СПГ. Крупнейшие верфи - Jiangsu Qidong Fengshun Heavy Industries (пров. Цзянсу), Hudong-Zhonghua Shipbuilding (Шанхай) и другие.

В начале 2023 г. количество СПГ-танкеров в мире превысило отметку 700 шт. Снижение темпов ввода новых судов в эксплуатацию в 2022 г. будет компенсировано в 2024-2026 гг., когда суммарный объем сдачи покупателям составит около 250 судов. Общий размер флота к 2027 г. вырастет на 45% и с высокой вероятностью превысит 1000 шт., а общая вместимость приблизится к 65 млн т СПГ.

Стоимость СПГ-танкеров, заказанных на южнокорейских верфях (Samsung или DSME) с поставкой в начале 2027 г., составляет в среднем 250 млн долл. (20 млрд руб.). Еще пару лет назад цена была на 30% ниже. Несмотря доминирование судостроителей из Южной Кореи, китайские верфи активно включились в борьбу за заказы. Так, если в 2021 г. доля компаний из Китая составляла около 10% от мирового портфеля заказов, то в 2023 г. по различным оценкам доля выросла до 30% на фоне загрузки южнокорейских верфей и ожиданий роста спроса на перевозки СПГ. Крупнейшие верфи - Jiangsu Qidong Fengshun Heavy Industries (пров. Цзянсу), Hudong-Zhonghua Shipbuilding (Шанхай) и другие.

{kind=link}

👍16❤4🤔1

Рынок e-com растет и консолидируется вокруг маркептлейсов

Согласно данным Data Insight, рынок электронной коммерции в 2022 г. вырос на 38% и достиг 5,7 трлн рублей. В натуральном выражении рост еще более заметный – около 65%, до 2,8 млрд заказов.

В то же время темпы роста замедлились: в 2021 году общий оборот e-commerce увеличился на 52% в деньгах и на 104% в натуральном выражении по сравнению с предыдущим годом.

Основной вклад в рост рынка в 2022 г. сделали крупные универсальные маркетплейсы (Wildberries, Ozon, Яндекс.Маркет, AliExpress, СберМегаМаркет, KazanExpress). Их доля в общем обороте рынка достигла 51% (+13%), а в количестве заказов 73% (+9%).

Сохранение высоких темпов роста электронной торговли аналитики связывают с переходом потребителей из обычного ритейла в онлайн. При этом большая часть этих потребителей переходила на маркетплейсы, что может быть связано со следующими причинами:

1. Уход иностранных брендов с российского рынка. Западные бренды, заявившие об уходе с российского рынка, сами стали распродавать остатки своей продукции на маркетплейсах, что стимулировало очередной всплеск интереса россиян к онлайн-покупкам.

2. Появление параллельного импорта. После запуска механизма параллельного импорта появилось много продавцов, реализующих товары ушедших брендов на маркетплейсах. Учитывая малый ассортимент этих товаров в офлайн-рознице, потребители стали активнее их искать на маркетплейсах.

3. Рост доступности маркетплейсов в офлайне. На протяжении 2019-2022 гг. участники рынка вложили огромные средства в инфраструктуру (склады, логистику и др.). Так, количество пунктов выдачи заказов только у Wildberries в 2,5 раза больше, чем количество магазинов совокупно у X5 и Магнита.

Data Insight прогнозирует, что в 2023 г. рынок вырастет до 7,4 трлн рублей (+30%). «Infoline-Аналитика» ожидает рост рынка на 33–34% до 7,6 трлн руб. Из них на 45% увеличится сегмент продовольственных товаров (до 900 млрд руб.) и на 31–32% (до 6,6–6,65 трлн руб.) – непродовольственных.

Согласно данным Data Insight, рынок электронной коммерции в 2022 г. вырос на 38% и достиг 5,7 трлн рублей. В натуральном выражении рост еще более заметный – около 65%, до 2,8 млрд заказов.

В то же время темпы роста замедлились: в 2021 году общий оборот e-commerce увеличился на 52% в деньгах и на 104% в натуральном выражении по сравнению с предыдущим годом.

Основной вклад в рост рынка в 2022 г. сделали крупные универсальные маркетплейсы (Wildberries, Ozon, Яндекс.Маркет, AliExpress, СберМегаМаркет, KazanExpress). Их доля в общем обороте рынка достигла 51% (+13%), а в количестве заказов 73% (+9%).

Сохранение высоких темпов роста электронной торговли аналитики связывают с переходом потребителей из обычного ритейла в онлайн. При этом большая часть этих потребителей переходила на маркетплейсы, что может быть связано со следующими причинами:

1. Уход иностранных брендов с российского рынка. Западные бренды, заявившие об уходе с российского рынка, сами стали распродавать остатки своей продукции на маркетплейсах, что стимулировало очередной всплеск интереса россиян к онлайн-покупкам.

2. Появление параллельного импорта. После запуска механизма параллельного импорта появилось много продавцов, реализующих товары ушедших брендов на маркетплейсах. Учитывая малый ассортимент этих товаров в офлайн-рознице, потребители стали активнее их искать на маркетплейсах.

3. Рост доступности маркетплейсов в офлайне. На протяжении 2019-2022 гг. участники рынка вложили огромные средства в инфраструктуру (склады, логистику и др.). Так, количество пунктов выдачи заказов только у Wildberries в 2,5 раза больше, чем количество магазинов совокупно у X5 и Магнита.

Data Insight прогнозирует, что в 2023 г. рынок вырастет до 7,4 трлн рублей (+30%). «Infoline-Аналитика» ожидает рост рынка на 33–34% до 7,6 трлн руб. Из них на 45% увеличится сегмент продовольственных товаров (до 900 млрд руб.) и на 31–32% (до 6,6–6,65 трлн руб.) – непродовольственных.

{kind=link}

👍15

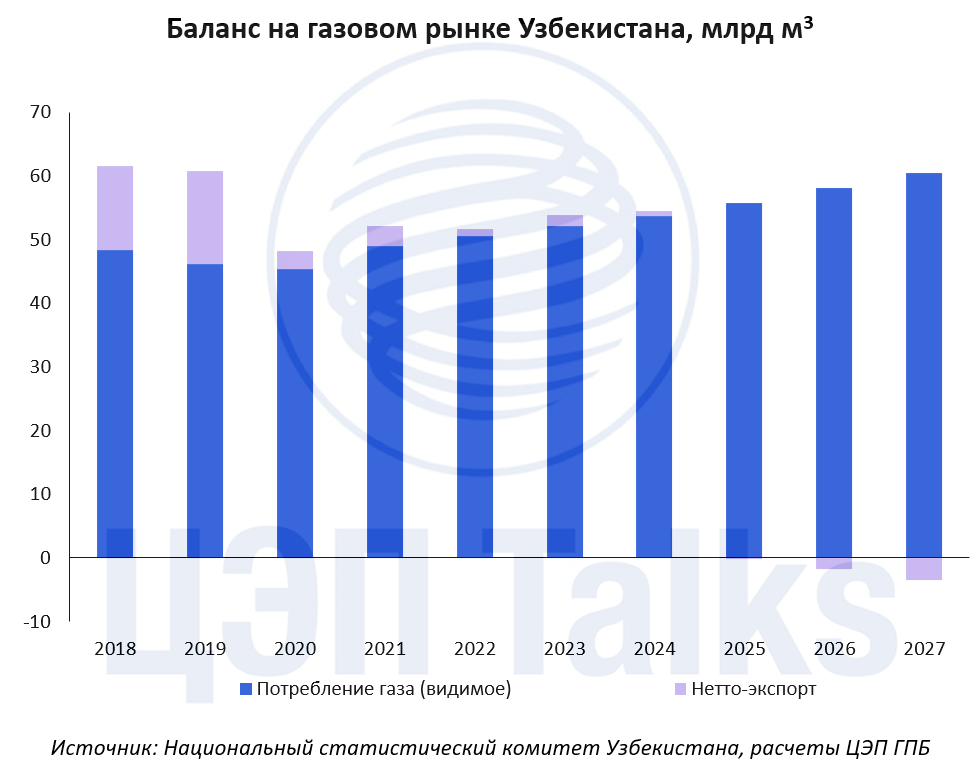

Узбекистан последует примеру своего соседа и тоже станет нетто-импортером газа

Несколько недель назад мы писали, что Казахстан в 2024 г. станет нетто-импортером газа. Узбекистан явно решил последовать той же тенденции и стать чистым импортером голубого топлива к 2025 г.

По итогам 2022 г. добыча газа в Узбекистане снизилась на 4% г/г до 52 млрд м3. Сокращение добычи происходило на фоне истощения базовых месторождений, роста трудноизвлекаемых запасов и увеличения доли мелких низко-продуктивных скважин.

Экспорт газа в 2022 г. составил 4,3 млрд м3 (-22% г/г) и практически весь был направлен в Китай. Снижение внешних поставок связано как с сокращением добычи, так и с ростом внутреннего спроса на 3,5% г/г до 50,6 млрд м3 из-за ввода в эксплуатацию крупнейшего в Средней Азии завода по производству синтетических топлив Uzbekistan GTL, а также увеличения потребления газа со стороны населения, транспортного сектора и сферы услуг.

В 2023 г. добыча газа в Узбекистане вырастет до 54 млрд м3 (+4% г/г) за счет постепенного выхода на проектную мощность новых месторождений. Рост внутреннего потребления газа на 4% ежегодно в 2023-2027 гг. приведет к увеличению поставок на внутренний рынок и снижению экспорта до менее 1 млрд м3. Уже в 2025 г. Узбекистан станет нетто-импортером природного газа, основным поставщиком газа останется Туркмения.

Несколько недель назад мы писали, что Казахстан в 2024 г. станет нетто-импортером газа. Узбекистан явно решил последовать той же тенденции и стать чистым импортером голубого топлива к 2025 г.

По итогам 2022 г. добыча газа в Узбекистане снизилась на 4% г/г до 52 млрд м3. Сокращение добычи происходило на фоне истощения базовых месторождений, роста трудноизвлекаемых запасов и увеличения доли мелких низко-продуктивных скважин.

Экспорт газа в 2022 г. составил 4,3 млрд м3 (-22% г/г) и практически весь был направлен в Китай. Снижение внешних поставок связано как с сокращением добычи, так и с ростом внутреннего спроса на 3,5% г/г до 50,6 млрд м3 из-за ввода в эксплуатацию крупнейшего в Средней Азии завода по производству синтетических топлив Uzbekistan GTL, а также увеличения потребления газа со стороны населения, транспортного сектора и сферы услуг.

В 2023 г. добыча газа в Узбекистане вырастет до 54 млрд м3 (+4% г/г) за счет постепенного выхода на проектную мощность новых месторождений. Рост внутреннего потребления газа на 4% ежегодно в 2023-2027 гг. приведет к увеличению поставок на внутренний рынок и снижению экспорта до менее 1 млрд м3. Уже в 2025 г. Узбекистан станет нетто-импортером природного газа, основным поставщиком газа останется Туркмения.

{kind=link}

🔥14👍5

Арендная активность на рынке складской недвижимости Московского региона в 1 кв. 2023 г. оказалась существенно выше ожиданий

Объем свободных складских площадей в Московском регионе по итогам 1 кв. 2023 г. снизился до 350 тыс. кв. м без учета субаренды, по данным NF Group, то есть до 1,5% от всех арендопригодных складских площадей класса А и В. При этом если откинуть те площади, на которые арендатор уже найден и договор аренды должен быть подписан в ближайшее время, то вакантными остаются всего около 150 тыс. кв. м. Если еще полгода назад у потенциального арендатора был достаточно широкий выбор при поиске 30-50 тыс. кв. м, то сейчас найти такое предложение в одном объекте крайне затруднительно.

Основной причиной резкого сокращения вакантности является пересмотр компаниями-арендаторами складских площадей планов по развитию основного бизнеса. Если весной 2022 г. компании в значительной степени рассматривали консервативный сценарий существенного сокращения потребительской активности, объемов перевозок и изменения логистических схем, что предполагало сокращение и занимаемых складов, то к началу 2023 г. очевидным стала необходимость не только в сохранении складского стока на уровне конца 2021 г., но и дополнительного расширения. Как следствие, резко уменьшился объем площадей, предлагаемых в субаренду (с 350-400 тыс. кв. м в середине 2022 г. до менее чем 50 тыс. кв. м на настоящий момент), и достигнут рекордный объем сделок аренды и купли-продажи (более 600 тыс. кв. м в 1 кв. 2023 г.).

На рынке снова ощущается нехватка свободных блоков, - если еще в конце декабря 2022 г. прогнозировался рост доли свободных площадей, то сейчас ожидания сместились в сторону уменьшения вакантности до конца года. Девелопмент новых площадей, которые могли бы появиться до конца года, сдерживается сильной волатильностью себестоимости строительства и высокими ставками заемного финансирования. Это возвращает нас в период 2021 г., когда арендаторы активно использовали формат built-to-suit (строительство под заказчика).

Объем свободных складских площадей в Московском регионе по итогам 1 кв. 2023 г. снизился до 350 тыс. кв. м без учета субаренды, по данным NF Group, то есть до 1,5% от всех арендопригодных складских площадей класса А и В. При этом если откинуть те площади, на которые арендатор уже найден и договор аренды должен быть подписан в ближайшее время, то вакантными остаются всего около 150 тыс. кв. м. Если еще полгода назад у потенциального арендатора был достаточно широкий выбор при поиске 30-50 тыс. кв. м, то сейчас найти такое предложение в одном объекте крайне затруднительно.

Основной причиной резкого сокращения вакантности является пересмотр компаниями-арендаторами складских площадей планов по развитию основного бизнеса. Если весной 2022 г. компании в значительной степени рассматривали консервативный сценарий существенного сокращения потребительской активности, объемов перевозок и изменения логистических схем, что предполагало сокращение и занимаемых складов, то к началу 2023 г. очевидным стала необходимость не только в сохранении складского стока на уровне конца 2021 г., но и дополнительного расширения. Как следствие, резко уменьшился объем площадей, предлагаемых в субаренду (с 350-400 тыс. кв. м в середине 2022 г. до менее чем 50 тыс. кв. м на настоящий момент), и достигнут рекордный объем сделок аренды и купли-продажи (более 600 тыс. кв. м в 1 кв. 2023 г.).

На рынке снова ощущается нехватка свободных блоков, - если еще в конце декабря 2022 г. прогнозировался рост доли свободных площадей, то сейчас ожидания сместились в сторону уменьшения вакантности до конца года. Девелопмент новых площадей, которые могли бы появиться до конца года, сдерживается сильной волатильностью себестоимости строительства и высокими ставками заемного финансирования. Это возвращает нас в период 2021 г., когда арендаторы активно использовали формат built-to-suit (строительство под заказчика).

{kind=link}

👍11❤4

О динамике ВВП в 2022 г.

Вторая оценка ВВП от Росстата за 2022 г. и уточнения предыдущих периодов позволяют посмотреть на квартальное изменение экономической активности. Общая оценка снижения экономики в 2022 г. при этом не изменилась -2,1%. Также раскрыта статистика по объемам экспорта и импорта.

Какие детали можно отметить из статистики:

1. Издержки в импортных ценах сократились к концу года.

В раскрытых Росстатом данных импорт в объемном выражении сократился на 15% за год, а импортные цены практически не изменились (по дефлятору импорта +0,6% за год). При этом среднегодовой курс рубля укрепился на 8,1% к доллару. Логично предположить, что такая разница сформирована как высокой инфляцией в мире, так и перестройкой внешнеторговых цепочек, сопровождающихся издержками на покупку импорта. Как менялась динамика издержек в течение 2022 г.? – В сторону их сокращения.

Если сопоставить дефлятор импорта (скорректированный на инфляцию в торговых партнерах) с номинальным эффективным курсом рубля (т.е. курсом к корзине валют торговых партнеров, который учитывает изменения в межстрановом распределении внешней торговли), то дополнительные издержки в стоимости импорта после роста во 2 кв. 2022 г. сократились до минимума в 4 кв. 2022 г. Стоит сделать оговорку, что такая оценка условна, поскольку отражает ситуацию в целом, а не в каждом отдельном случае, и не учитывает изменение структуры импорта и относительных цен между импортными товарами.

2. Прогнозы динамики ВВП в 2023 г. становятся позитивнее.

После сокращения во в 2 кв. 2022 г. на 5,1% кв/кв (здесь и далее с учетом сезонной корректировки), экономика быстро восстанавливалась в 3 и 4 кв. 2022 г. на 1,2% кв/кв и 1,8% кв/кв соответственно (выше среднего за предыдущие годы - 0,25% кв/кв за последние 10 лет). На конец 2022 г. экономика вернулась к уровню, достигнутому перед пандемией в 4 кв. 2019 г. Таким образом, даже консервативное предположение о сохранении достигнутого на конец 2022 г. уровня производства предполагает нейтральную околонулевую динамику ВВП по итогам 2023 г. (снижение на 0,5% к 2022 г.), что от части объясняет пересмотры прогнозов от IMF и WB в лучшую сторону.

Вторая оценка ВВП от Росстата за 2022 г. и уточнения предыдущих периодов позволяют посмотреть на квартальное изменение экономической активности. Общая оценка снижения экономики в 2022 г. при этом не изменилась -2,1%. Также раскрыта статистика по объемам экспорта и импорта.

Какие детали можно отметить из статистики:

1. Издержки в импортных ценах сократились к концу года.

В раскрытых Росстатом данных импорт в объемном выражении сократился на 15% за год, а импортные цены практически не изменились (по дефлятору импорта +0,6% за год). При этом среднегодовой курс рубля укрепился на 8,1% к доллару. Логично предположить, что такая разница сформирована как высокой инфляцией в мире, так и перестройкой внешнеторговых цепочек, сопровождающихся издержками на покупку импорта. Как менялась динамика издержек в течение 2022 г.? – В сторону их сокращения.

Если сопоставить дефлятор импорта (скорректированный на инфляцию в торговых партнерах) с номинальным эффективным курсом рубля (т.е. курсом к корзине валют торговых партнеров, который учитывает изменения в межстрановом распределении внешней торговли), то дополнительные издержки в стоимости импорта после роста во 2 кв. 2022 г. сократились до минимума в 4 кв. 2022 г. Стоит сделать оговорку, что такая оценка условна, поскольку отражает ситуацию в целом, а не в каждом отдельном случае, и не учитывает изменение структуры импорта и относительных цен между импортными товарами.

2. Прогнозы динамики ВВП в 2023 г. становятся позитивнее.

После сокращения во в 2 кв. 2022 г. на 5,1% кв/кв (здесь и далее с учетом сезонной корректировки), экономика быстро восстанавливалась в 3 и 4 кв. 2022 г. на 1,2% кв/кв и 1,8% кв/кв соответственно (выше среднего за предыдущие годы - 0,25% кв/кв за последние 10 лет). На конец 2022 г. экономика вернулась к уровню, достигнутому перед пандемией в 4 кв. 2019 г. Таким образом, даже консервативное предположение о сохранении достигнутого на конец 2022 г. уровня производства предполагает нейтральную околонулевую динамику ВВП по итогам 2023 г. (снижение на 0,5% к 2022 г.), что от части объясняет пересмотры прогнозов от IMF и WB в лучшую сторону.

{kind=link}

👍10🔥3❤1

Германия закрыла последние три АЭС

16 апреля были отключены последние три атомные станции в Германии. Страна последовательно с 2011 г. отказывалась от ядерной энергетики и к середине апреля эту цель выполнила. Разбираемся какую роль атомная генерация играла в энергетике Германии.

3 атомных блока суммарной мощностью 4 ГВт составляли около 2% всех мощностей страны. При этом выработка электроэнергии ими была на уровне 63 ГВтч в сутки или 5-6% от суммарного объема производства в стране.

Отключение этих станций не повлияло на цены на оптовом рынке электроэнергии. 17 апреля индекс Day-ahead market составил 124 евро/МВтч, что на 4% ниже значения за предыдущий рабочий день (14.04.2023). Производство на АЭС перестало влиять на ценообразование некоторое время назад в отличие от выработки ветряными электростанциями, объемы которых превышают атомные в 2-10 раз в зависимости от наличия ветра.

В целом энергосистема Германии не испытывает дефицита мощностей в связи с выводом атомной генерации поскольку потребление электроэнергии в стране падает: в 1 квартале 2023 г. спрос снизился к аналогичному периоду прошлого года на 8%. Среди основных причин теплая погода, экономия электроэнергии домохозяйствами, снижение её потребления промышленностью из-за сокращения объемов производств.

16 апреля были отключены последние три атомные станции в Германии. Страна последовательно с 2011 г. отказывалась от ядерной энергетики и к середине апреля эту цель выполнила. Разбираемся какую роль атомная генерация играла в энергетике Германии.

3 атомных блока суммарной мощностью 4 ГВт составляли около 2% всех мощностей страны. При этом выработка электроэнергии ими была на уровне 63 ГВтч в сутки или 5-6% от суммарного объема производства в стране.

Отключение этих станций не повлияло на цены на оптовом рынке электроэнергии. 17 апреля индекс Day-ahead market составил 124 евро/МВтч, что на 4% ниже значения за предыдущий рабочий день (14.04.2023). Производство на АЭС перестало влиять на ценообразование некоторое время назад в отличие от выработки ветряными электростанциями, объемы которых превышают атомные в 2-10 раз в зависимости от наличия ветра.

В целом энергосистема Германии не испытывает дефицита мощностей в связи с выводом атомной генерации поскольку потребление электроэнергии в стране падает: в 1 квартале 2023 г. спрос снизился к аналогичному периоду прошлого года на 8%. Среди основных причин теплая погода, экономия электроэнергии домохозяйствами, снижение её потребления промышленностью из-за сокращения объемов производств.

{kind=link}

👍9❤4🤡4😁2🔥1

Цены на метанол на российском рынке после почти годового снижения пошли вверх.

Ключевым фактором стало постепенное сбалансирование спроса и предложения на фоне резкого снижения производства.

Так, по данным Центра ценовых индексов (ЦЦИ) Газпромбанка в марте 2023 года стоимость предложения метанола в Центральном и Приволжском округах составляла 18,6–19,1 тыс. руб. за тонну с учетом затрат на доставку и НДС (CPT Москва, CPT Волга).

В апреле, по мнению экспертов, конъюнктура продолжит улучшаться по мере постепенного балансирования спроса и предложения, а также благодаря ослаблению рубля. По предварительным оценкам ЦЦИ, цена на этих базисах составит 20,5–21,5 тыс. руб. за тонну. Экспортные цены на метанол на FOB Роттердам в марте приближались к уровню в €350 за тонну (28,7 тыс. за тонну по среднему курсу за март).

https://www.kommersant.ru/doc/5939164

Ключевым фактором стало постепенное сбалансирование спроса и предложения на фоне резкого снижения производства.

Так, по данным Центра ценовых индексов (ЦЦИ) Газпромбанка в марте 2023 года стоимость предложения метанола в Центральном и Приволжском округах составляла 18,6–19,1 тыс. руб. за тонну с учетом затрат на доставку и НДС (CPT Москва, CPT Волга).

В апреле, по мнению экспертов, конъюнктура продолжит улучшаться по мере постепенного балансирования спроса и предложения, а также благодаря ослаблению рубля. По предварительным оценкам ЦЦИ, цена на этих базисах составит 20,5–21,5 тыс. руб. за тонну. Экспортные цены на метанол на FOB Роттердам в марте приближались к уровню в €350 за тонну (28,7 тыс. за тонну по среднему курсу за март).

https://www.kommersant.ru/doc/5939164

Коммерсантъ

Метанол прекратил дешеветь

Рост спроса и ослабление рубля поддержали его цены в РФ

👍8❤4

Металлургическая промышленность ЕС в кризисные годы

В 2017-2020 гг. европейская металлургическая промышленность демонстрировала замедление темпов роста из-за ухудшения условий внешней торговли, ужесточения климатического законодательства и высокой конкуренции на внешнем рынке.

В 2021-2022 гг. ситуация усугубилась ростом цен на энергоресурсы и электроэнергию, а также снижением спроса на металлы в странах Евросоюза. Энергоемкие предприятия по производству алюминия, цинка, кремния и ферросплавов были вынуждены снижать загрузку мощностей (ArcelorMittal, Alcoa, Nyrstar, Alumnium Dunkerque, Liberty Steel). Весной 2023 г. ситуация частично нормализуется: корпорации ArcelorMittal и Liberty Steel планируют вновь ввести в эксплуатацию свои доменные печи во Франции, Румынии, Испании и Польше.

По результатам 2022 г. выплавка стали в ЕС упала на 11% г/г, выплавка алюминия и других цветных металлов – на 6,5%. Наибольший спад по выплавке стали пришёлся на Францию и Италию (-12% г/г). На черную металлургию негативное влияние оказали подорожание энергоресурсов и электроэнергии и рост цен на квоты на CO2.

Тем временем результаты черной металлургии ЕС ухудшаются уже не первый год: промышленность европейских стран плохо справляется с конкуренцией с Китаем, Россией, Турцией и другими ближневосточными странами из-за высокой себестоимости. По итогам 2008-2022 г. общее снижение производства стали в ЕС составило 26%.

В 2017-2020 гг. европейская металлургическая промышленность демонстрировала замедление темпов роста из-за ухудшения условий внешней торговли, ужесточения климатического законодательства и высокой конкуренции на внешнем рынке.

В 2021-2022 гг. ситуация усугубилась ростом цен на энергоресурсы и электроэнергию, а также снижением спроса на металлы в странах Евросоюза. Энергоемкие предприятия по производству алюминия, цинка, кремния и ферросплавов были вынуждены снижать загрузку мощностей (ArcelorMittal, Alcoa, Nyrstar, Alumnium Dunkerque, Liberty Steel). Весной 2023 г. ситуация частично нормализуется: корпорации ArcelorMittal и Liberty Steel планируют вновь ввести в эксплуатацию свои доменные печи во Франции, Румынии, Испании и Польше.

По результатам 2022 г. выплавка стали в ЕС упала на 11% г/г, выплавка алюминия и других цветных металлов – на 6,5%. Наибольший спад по выплавке стали пришёлся на Францию и Италию (-12% г/г). На черную металлургию негативное влияние оказали подорожание энергоресурсов и электроэнергии и рост цен на квоты на CO2.

Тем временем результаты черной металлургии ЕС ухудшаются уже не первый год: промышленность европейских стран плохо справляется с конкуренцией с Китаем, Россией, Турцией и другими ближневосточными странами из-за высокой себестоимости. По итогам 2008-2022 г. общее снижение производства стали в ЕС составило 26%.

{kind=link}

👍7❤3😢1

Внедрение «CO2-to-methanol» установок на газохимических и металлургических предприятиях улучшает «зелёное» позиционирование компаний, при этом отнюдь не всегда обязательно использование ВИЭ

Вопрос утилизации углекислого газа остается открытым в контексте декарбонизации мировой индустрии. Метанол – один из основных продуктов, в который можно конвертировать улавливаемый CO2. При этом метанол имеет большее число направлений дальнейшего использования, чем, к примеру, аммиак.

Существуют несколько основных способов конверсии CO2 в метанол.

В первую очередь, это процессы каталитического гидрирования диоксида углерода,

CO2+3H2 ↔ CH3OH+H2O

Эти процессы известны уже около 100 лет. Известны как процессы гетерогенного катализа для получения метанола из углекислого газа (на твёрдом катализаторе), так и процессы гомогенного катализа (катализатор в одной фазе с реагентами). Первый процесс традиционно считается более предпочтительным, т.к. подразумевает более легкое отделение продуктов реакции от катализатора, более легкие процессы регенерации катализатора, использование различных типов реакторов. В ходе процессов гидрирования диоксида углерода на твердом катализаторе в качестве катализатора могут выступать медь-, цинк-, цирконийсодержащие оксиды, модифицированные добавками (хром, галлий и т.д). Коммерческие вариации катализаторов имеются в корзине многих компаний (Mitsubishi Gas Chemical, Sinetix, and Haldor Topsоe. Arena и т.д.).

В любом случае процесс каталитического гидрирования требует высоких температур и давлений, что существенно удорожает и усложняет его. Поэтому многие исследования направлены на достижение более мягких показателей процесса, а также на достижение более высокой селективности процесса (т.е. более высокого отношения массы целевого продукта к общей массе продуктов реакции).

Важно отметить, что основной распространенный в мире промышленный процесс получения метанола из метана тоже включает в себя стадию каталического гидрирования: только не диоксида углерода, а монооксида углерода (всем известный полупродукт синтез-газ – смесь водорода и монооксида углерода). Процесс также протекает на медь-, цинксодержащих катализаторах с добавлением соединений других металлов при высоких давлении и температуре.

Гомогенные каталитические процессы менее известны и исследованы в силу своей большей технологической сложности, тем не менее известны способы с использованием соединений рутения в качестве катализатора.

Помимо того, метанол из углекислого газа можно получать электрохимическим методом. В качестве электродов могут использоваться полупроводники (n-GaAs, p-InP, and p-GaAs) или оксиды металлов (CuO, RuO2/TiO2). Этот способ, однако, пока не получал широкого распространения за рамками лабораторных исследований, также, как и фотохимические и фотоэлектрохимические методы. В отличие от методов каталитического гидрирования.

Несмотря на то, что процессы каталитического гидрирования диоксида углерода давно известны, внедрение таких установок на газохимических и металлургических предприятиях (с использованием отходящих газов или, например, газа коксования) помогает снизить объём выбросов парниковых газов, что способствует лучшему позиционированию в контексте современной «зелёной повестки». Яркий тому пример – событие конца прошлого года, когда в Китае на металлургическом предприятии (г. Анян, провинция Хенань) была запущена установка производства «low-carbon» метанола мощностью 110 тыс.т/год. Инвестиции в проект составили 90 млн долл., в качестве сырья использовался газ коксования, при этом запуск установки позиционировался как первый в мире пример крупнотоннажного CO2-to-methanol процесса.

В то же время, безусловно, понятия «зелёный метанол», «зелёный аммиак» и т.п. подразумевают, главным образом, что водород, используемый для получения такого продукта, должен быть получен обязательно посредством ВИЭ. Таким образом, чтобы продукт в полной мере мог называться «зелёным» или «безуглеродным», использование ВИЭ всё же необходимо.

Вопрос утилизации углекислого газа остается открытым в контексте декарбонизации мировой индустрии. Метанол – один из основных продуктов, в который можно конвертировать улавливаемый CO2. При этом метанол имеет большее число направлений дальнейшего использования, чем, к примеру, аммиак.

Существуют несколько основных способов конверсии CO2 в метанол.

В первую очередь, это процессы каталитического гидрирования диоксида углерода,

CO2+3H2 ↔ CH3OH+H2O

Эти процессы известны уже около 100 лет. Известны как процессы гетерогенного катализа для получения метанола из углекислого газа (на твёрдом катализаторе), так и процессы гомогенного катализа (катализатор в одной фазе с реагентами). Первый процесс традиционно считается более предпочтительным, т.к. подразумевает более легкое отделение продуктов реакции от катализатора, более легкие процессы регенерации катализатора, использование различных типов реакторов. В ходе процессов гидрирования диоксида углерода на твердом катализаторе в качестве катализатора могут выступать медь-, цинк-, цирконийсодержащие оксиды, модифицированные добавками (хром, галлий и т.д). Коммерческие вариации катализаторов имеются в корзине многих компаний (Mitsubishi Gas Chemical, Sinetix, and Haldor Topsоe. Arena и т.д.).

В любом случае процесс каталитического гидрирования требует высоких температур и давлений, что существенно удорожает и усложняет его. Поэтому многие исследования направлены на достижение более мягких показателей процесса, а также на достижение более высокой селективности процесса (т.е. более высокого отношения массы целевого продукта к общей массе продуктов реакции).

Важно отметить, что основной распространенный в мире промышленный процесс получения метанола из метана тоже включает в себя стадию каталического гидрирования: только не диоксида углерода, а монооксида углерода (всем известный полупродукт синтез-газ – смесь водорода и монооксида углерода). Процесс также протекает на медь-, цинксодержащих катализаторах с добавлением соединений других металлов при высоких давлении и температуре.

Гомогенные каталитические процессы менее известны и исследованы в силу своей большей технологической сложности, тем не менее известны способы с использованием соединений рутения в качестве катализатора.

Помимо того, метанол из углекислого газа можно получать электрохимическим методом. В качестве электродов могут использоваться полупроводники (n-GaAs, p-InP, and p-GaAs) или оксиды металлов (CuO, RuO2/TiO2). Этот способ, однако, пока не получал широкого распространения за рамками лабораторных исследований, также, как и фотохимические и фотоэлектрохимические методы. В отличие от методов каталитического гидрирования.

Несмотря на то, что процессы каталитического гидрирования диоксида углерода давно известны, внедрение таких установок на газохимических и металлургических предприятиях (с использованием отходящих газов или, например, газа коксования) помогает снизить объём выбросов парниковых газов, что способствует лучшему позиционированию в контексте современной «зелёной повестки». Яркий тому пример – событие конца прошлого года, когда в Китае на металлургическом предприятии (г. Анян, провинция Хенань) была запущена установка производства «low-carbon» метанола мощностью 110 тыс.т/год. Инвестиции в проект составили 90 млн долл., в качестве сырья использовался газ коксования, при этом запуск установки позиционировался как первый в мире пример крупнотоннажного CO2-to-methanol процесса.

В то же время, безусловно, понятия «зелёный метанол», «зелёный аммиак» и т.п. подразумевают, главным образом, что водород, используемый для получения такого продукта, должен быть получен обязательно посредством ВИЭ. Таким образом, чтобы продукт в полной мере мог называться «зелёным» или «безуглеродным», использование ВИЭ всё же необходимо.

👍12🤯3👀1

Пассажирские перевозки воздушным транспортом подросли в 1 кв. 2023 г., а загрузка кресел российских авиакомпаний сохраняется на максимумах

В 1 кв. 2023 г. авиакомпании России показали положительные результаты перевозок пассажиров по сравнению с 1 кв. 2022 г. Суммарно за квартал перевозки увеличились на 7% и превысили 21 млн пассажиров. Относительно 1 кв. 2019 г. отставание составило 14,5%.

Данные Росстата показывают, что средняя стоимость полета для пассажиров в 1 кв. практически не изменилась к 4 кв.2022 г. и выросла на 15% относительно 1 кв. 2022 г. При этом загрузка кресел у авиакомпаний сохранялась на исторически максимальных уровнях – 86%, что граничит с дефицитом предложения, тогда как обычно в 1 кв. прошлых лет загрузка была 78-80%. Данные ресурса planespotters по количеству самолетов в статусе “parked” (припаркованы) показывают, что в 1 кв. 2023 г. около 21% парка авиакомпаний находилось на хранении. Увеличение объемов перевозок на зарубежных направлениях, где стоимость перелета выше, также стало причиной роста средней стоимости. С началом перехода на летнее расписание компании начнут возвращать самолеты в эксплуатацию, например, Аэрофлот. Это позволит увеличить предложение кресел, а принятие решения о дополнительной компенсации снижения пассажиропотока, помимо субсидий на развитие региональных перевозок, вероятно, снизит давление на цены.

Для сравнения, объемы перевозок железнодорожным транспортом дальнего следования в 1 кв. 2023 г. составили 24,2 млн пассажиров, что выше на 25% показателя прошлого года. И это на 3% выше уровня 1 кв. 2019 г.

В 1 кв. 2023 г. авиакомпании России показали положительные результаты перевозок пассажиров по сравнению с 1 кв. 2022 г. Суммарно за квартал перевозки увеличились на 7% и превысили 21 млн пассажиров. Относительно 1 кв. 2019 г. отставание составило 14,5%.

Данные Росстата показывают, что средняя стоимость полета для пассажиров в 1 кв. практически не изменилась к 4 кв.2022 г. и выросла на 15% относительно 1 кв. 2022 г. При этом загрузка кресел у авиакомпаний сохранялась на исторически максимальных уровнях – 86%, что граничит с дефицитом предложения, тогда как обычно в 1 кв. прошлых лет загрузка была 78-80%. Данные ресурса planespotters по количеству самолетов в статусе “parked” (припаркованы) показывают, что в 1 кв. 2023 г. около 21% парка авиакомпаний находилось на хранении. Увеличение объемов перевозок на зарубежных направлениях, где стоимость перелета выше, также стало причиной роста средней стоимости. С началом перехода на летнее расписание компании начнут возвращать самолеты в эксплуатацию, например, Аэрофлот. Это позволит увеличить предложение кресел, а принятие решения о дополнительной компенсации снижения пассажиропотока, помимо субсидий на развитие региональных перевозок, вероятно, снизит давление на цены.

Для сравнения, объемы перевозок железнодорожным транспортом дальнего следования в 1 кв. 2023 г. составили 24,2 млн пассажиров, что выше на 25% показателя прошлого года. И это на 3% выше уровня 1 кв. 2019 г.

{kind=link}

👍12👎1

Китай и Индия — различия в структуре экономического роста

На прошлой неделе МВФ обновил прогноз по темпам экономического роста мировых экономик. Ожидается, что роль развивающихся стран как драйверов мирового роста в ближайшие годы будет усиливаться. В особенности это касается Индии и Китая, где средние темпы роста в 2023-2027 гг. составят 6,1% и 4,3% соответственно.

Интересно, что структура экономического роста этих двух стран в последние годы существенно различается — особенно заметным это становится при сравнении динамики жилищного строительства.

Если взять в качестве индикатора развития строительной отрасли производство цемента, то можно увидеть, что в Китае темпы роста ВВП «отвязались» от темпов производства цемента с 2015 г. В Индии динамика производства цемента продолжает тесно коррелировать с ростом экономики. Одним из возможных объяснений является различие в уровне урбанизации: так, доля городского населения в Китае уже превысила 60%, для Индии этот показатель составляет порядка 35%. Таким образом, несмотря на то, что вклад этих двух стран в прирост мировой экономики сопоставим по масштабам, содержательно рост ВВП Индии и Китая будет разным, т.к. страны находятся на разных стадиях развития с точки зрения нереализованного потенциала по увеличению экономической активности.

На прошлой неделе МВФ обновил прогноз по темпам экономического роста мировых экономик. Ожидается, что роль развивающихся стран как драйверов мирового роста в ближайшие годы будет усиливаться. В особенности это касается Индии и Китая, где средние темпы роста в 2023-2027 гг. составят 6,1% и 4,3% соответственно.

Интересно, что структура экономического роста этих двух стран в последние годы существенно различается — особенно заметным это становится при сравнении динамики жилищного строительства.

Если взять в качестве индикатора развития строительной отрасли производство цемента, то можно увидеть, что в Китае темпы роста ВВП «отвязались» от темпов производства цемента с 2015 г. В Индии динамика производства цемента продолжает тесно коррелировать с ростом экономики. Одним из возможных объяснений является различие в уровне урбанизации: так, доля городского населения в Китае уже превысила 60%, для Индии этот показатель составляет порядка 35%. Таким образом, несмотря на то, что вклад этих двух стран в прирост мировой экономики сопоставим по масштабам, содержательно рост ВВП Индии и Китая будет разным, т.к. страны находятся на разных стадиях развития с точки зрения нереализованного потенциала по увеличению экономической активности.

{kind=link}

👍20

Сахарные горы

На международном сырьевом сахарном рынке небывалый рост цен – в среду был побит рекорд 11-летней давности на Нью-Йоркской бирже, и контракт на поставки сахара-сырца в мае подорожал до 24,9 центов за фунт (это эквивалентно 549$ за тонну). Рост котировок идет с августа прошлого года, за это время они приросли на 38%.

Россия уже много лет почти не импортирует сахар, и происходящее на мировом рынке мало воздействует на потребителя в России. А вот для стран ЕАЭС или Средней Азии ралли может быть фактором ускорения продовольственной инфляции.

Что за причины вызвали рост цен? Трудности отгрузок из Бразилии вкупе с увеличением использования тростника для биоэтанола вместо сахара, сокращение объема экспорта Индией - вот ряд факторов рынка, которые вероятно будут толкать цены вверх еще как минимум полгода.

На международном сырьевом сахарном рынке небывалый рост цен – в среду был побит рекорд 11-летней давности на Нью-Йоркской бирже, и контракт на поставки сахара-сырца в мае подорожал до 24,9 центов за фунт (это эквивалентно 549$ за тонну). Рост котировок идет с августа прошлого года, за это время они приросли на 38%.

Россия уже много лет почти не импортирует сахар, и происходящее на мировом рынке мало воздействует на потребителя в России. А вот для стран ЕАЭС или Средней Азии ралли может быть фактором ускорения продовольственной инфляции.

Что за причины вызвали рост цен? Трудности отгрузок из Бразилии вкупе с увеличением использования тростника для биоэтанола вместо сахара, сокращение объема экспорта Индией - вот ряд факторов рынка, которые вероятно будут толкать цены вверх еще как минимум полгода.

{kind=link}

👍14🤔1

В России снижаются продажи компьютеров, но растет доля отечественной техники

Продажи ноутбуков в России в натуральном выражении за первый квартал 2023 г. упали на 20%, до 812 тыс. устройств, в деньгах падение составило 33% по сравнению с аналогичным периодом прошлого года, до 45,5 млрд руб.

Что касается настольных компьютеров, то падение продаж год к году в штуках в первом квартале составило 6%, до 278 тыс. устройств. В деньгах рынок упал на 31%, до 12,1 млрд руб. Больше всего снизились продажи Lenovo, HP и российского Depo.

С чем же связана такая сильная просадка продаж? Для этого есть 2 причины:

1. Ажиотажный спрос на компьютерные устройства в первом квартале 2022 г. Тогда на фоне новостей об уходе иностранных брендов люди стали массово скупать технику, что завысило показатели продаж.

2. Изменение потребительского поведения населения. Люди стали больше ориентироваться на устройства низкого ценового сегмента. Спрос на ПК дешевле 18 тыс. руб. за год вырос на 84%, на устройства до 25 тыс. руб.— на 73%. При этом спрос на средний сегмент (от 50 тыс. до 150 тыс. руб.) снизился на 33%, а на дорогие модели (более 150 тыс. руб.) — на 77%.

На фоне роста спроса на дешевые устройства основными бенефициарами стали китайские бренды. Наибольший рост продемонстрировали китайские устройства, такие как Haier (+23%), ThundeRobot (+100%), Chuwi (+100%) и тайваньский Gigabyte (+42%).

Вместе с тем, выросли также продажи и российских брендов. За 2022 г. российские компании смогли нарастить производство компьютеров благодаря льготам для производителей и расширению мощностей внутри страны. В конце 2022 г. они запаслись необходимыми компонентами и благодаря конкуренции между собой начали снижать цены, что привело к росту продаж. Так, доля российской техники среди крупных дистрибуторов увеличилась с 23% до 40%.

Продажи ноутбуков в России в натуральном выражении за первый квартал 2023 г. упали на 20%, до 812 тыс. устройств, в деньгах падение составило 33% по сравнению с аналогичным периодом прошлого года, до 45,5 млрд руб.

Что касается настольных компьютеров, то падение продаж год к году в штуках в первом квартале составило 6%, до 278 тыс. устройств. В деньгах рынок упал на 31%, до 12,1 млрд руб. Больше всего снизились продажи Lenovo, HP и российского Depo.

С чем же связана такая сильная просадка продаж? Для этого есть 2 причины:

1. Ажиотажный спрос на компьютерные устройства в первом квартале 2022 г. Тогда на фоне новостей об уходе иностранных брендов люди стали массово скупать технику, что завысило показатели продаж.

2. Изменение потребительского поведения населения. Люди стали больше ориентироваться на устройства низкого ценового сегмента. Спрос на ПК дешевле 18 тыс. руб. за год вырос на 84%, на устройства до 25 тыс. руб.— на 73%. При этом спрос на средний сегмент (от 50 тыс. до 150 тыс. руб.) снизился на 33%, а на дорогие модели (более 150 тыс. руб.) — на 77%.

На фоне роста спроса на дешевые устройства основными бенефициарами стали китайские бренды. Наибольший рост продемонстрировали китайские устройства, такие как Haier (+23%), ThundeRobot (+100%), Chuwi (+100%) и тайваньский Gigabyte (+42%).

Вместе с тем, выросли также продажи и российских брендов. За 2022 г. российские компании смогли нарастить производство компьютеров благодаря льготам для производителей и расширению мощностей внутри страны. В конце 2022 г. они запаслись необходимыми компонентами и благодаря конкуренции между собой начали снижать цены, что привело к росту продаж. Так, доля российской техники среди крупных дистрибуторов увеличилась с 23% до 40%.

{kind=link}

👍9❤3😁1

Скоро на всех крышах Германии будут устанавливать солнечные панели

В марте 2023 г. в Германии была опубликована стратегия развития солнечной энергетики. В ней подчеркивается важность строительства новых мощностей солнечных электростанций (СЭС) для промежуточной цели энергетического перехода — углеродной нейтральности в электроэнергетике к 2035 г.

На конец 2022 г. в Германии было установлено суммарно 142 ГВт мощностей по выработке электроэнергии из возобновляемых источников энергии (ВИЭ). Доля солнечной энергетики составила 47% (66,5 ГВт). В 2022 г. было построено 7,3 ГВт СЭС, при этом для достижения цели в 215 ГВт к 2030 г. ежегодный ввод новых мощностей должен быть в три раза больше.

Согласно стратегии, в Германии планируется увеличение потребления электроэнергии от СЭС в промышленности и агропромышленном комплексе за счет строительства солнечных панелей на производственных объектах. Дополнительному развитию отрасли во многих областях страны будет способствовать требование по обязательной установке СЭС на новых и обновленных крышах жилых домов с января 2023 г.

В 2023 г. солнечная энергетика Германии развивается быстрее, чем в предыдущем году. В 1 квартале 2023 г. в Германии было введено в эксплуатацию около 2,7 ГВт (+69% г/г) новых солнечных батарей. По итогу к 2030 г. доля солнечной энергетики в производстве электроэнергии должна увеличиться с 10% до 30%, а суммарная доля ВИЭ составить 80%.

В марте 2023 г. в Германии была опубликована стратегия развития солнечной энергетики. В ней подчеркивается важность строительства новых мощностей солнечных электростанций (СЭС) для промежуточной цели энергетического перехода — углеродной нейтральности в электроэнергетике к 2035 г.

На конец 2022 г. в Германии было установлено суммарно 142 ГВт мощностей по выработке электроэнергии из возобновляемых источников энергии (ВИЭ). Доля солнечной энергетики составила 47% (66,5 ГВт). В 2022 г. было построено 7,3 ГВт СЭС, при этом для достижения цели в 215 ГВт к 2030 г. ежегодный ввод новых мощностей должен быть в три раза больше.

Согласно стратегии, в Германии планируется увеличение потребления электроэнергии от СЭС в промышленности и агропромышленном комплексе за счет строительства солнечных панелей на производственных объектах. Дополнительному развитию отрасли во многих областях страны будет способствовать требование по обязательной установке СЭС на новых и обновленных крышах жилых домов с января 2023 г.

В 2023 г. солнечная энергетика Германии развивается быстрее, чем в предыдущем году. В 1 квартале 2023 г. в Германии было введено в эксплуатацию около 2,7 ГВт (+69% г/г) новых солнечных батарей. По итогу к 2030 г. доля солнечной энергетики в производстве электроэнергии должна увеличиться с 10% до 30%, а суммарная доля ВИЭ составить 80%.

{kind=link}

👍13🤡3