Неопределенность текущей экономической картины может стать определяющей в решении Банка России

В пятницу 28 октября состоится опорное заседание Совета директоров Банка России, на котором будет принято решение по ключевой ставке, а также опубликована обновленная версия среднесрочного макропрогноза регулятора.

Можно предположить, что в настоящее время складывается наибольшая неопределенность в возможных вариантах уровня ключевой ставки, которые будут рассматриваться Банком России. Однако в условиях неопределенности размер «шага» скорее всего будет небольшим.

Какие факторы повлияют на решение:

· Инфляционное давление возросло, но остается умеренным. Продолжительный период замедления инфляции (с мая 2022 г.) приостановился в сентябре 2022 г., месячный рост цен вышел в положительную область, в годовом выражении находясь близко к таргету в 4%. Инфляционные ожидания населения на горизонте 12 месяцев с августа продолжают расти, но незначительными темпами. В октябре они составили 12,8% (против 12,5% в сентябре).

· Исполнение федерального бюджета к сентябрю остается профицитным, но его размер составляет всего 54,7 млрд руб. В проекте основных направлений бюджетной политики на 2023-2025 гг. предполагается дефицит в 2022 г. в размере 1,3 трлн руб., а значит основной период увеличения расходов бюджета и расширения дефицита ожидается в 4 кв. 2022 г., что заметно увеличивает среднесрочные риски ускорения инфляции.

· Рост неопределенности в конце сентября уже привел к ужесточению денежно-кредитных условий и повышению процентных ставок на финансовом рынке. Кривая доходности ОФЗ сдвинулась вверх на всем промежутке, ставки кредитования для населения в банках выросли. Таким образом, повышение процентных ставок в экономике уже сдерживает потребительскую активность.

Умеренное текущее инфляционное давление позволяет продолжить снижение ключевой ставки, однако среднесрочные риски становятся все более актуальными: растут инфляционные ожидания населения и предприятий, расходы бюджета становятся все более стимулирующими в условиях ограниченного предложения в экономике. При этом возросшая неопределенность частично компенсирует данные риски повышением рыночных процентных ставок. Исходя из этого, мы ожидаем сохранения ключевой ставки на уровне 7,5%.

В пятницу 28 октября состоится опорное заседание Совета директоров Банка России, на котором будет принято решение по ключевой ставке, а также опубликована обновленная версия среднесрочного макропрогноза регулятора.

Можно предположить, что в настоящее время складывается наибольшая неопределенность в возможных вариантах уровня ключевой ставки, которые будут рассматриваться Банком России. Однако в условиях неопределенности размер «шага» скорее всего будет небольшим.

Какие факторы повлияют на решение:

· Инфляционное давление возросло, но остается умеренным. Продолжительный период замедления инфляции (с мая 2022 г.) приостановился в сентябре 2022 г., месячный рост цен вышел в положительную область, в годовом выражении находясь близко к таргету в 4%. Инфляционные ожидания населения на горизонте 12 месяцев с августа продолжают расти, но незначительными темпами. В октябре они составили 12,8% (против 12,5% в сентябре).

· Исполнение федерального бюджета к сентябрю остается профицитным, но его размер составляет всего 54,7 млрд руб. В проекте основных направлений бюджетной политики на 2023-2025 гг. предполагается дефицит в 2022 г. в размере 1,3 трлн руб., а значит основной период увеличения расходов бюджета и расширения дефицита ожидается в 4 кв. 2022 г., что заметно увеличивает среднесрочные риски ускорения инфляции.

· Рост неопределенности в конце сентября уже привел к ужесточению денежно-кредитных условий и повышению процентных ставок на финансовом рынке. Кривая доходности ОФЗ сдвинулась вверх на всем промежутке, ставки кредитования для населения в банках выросли. Таким образом, повышение процентных ставок в экономике уже сдерживает потребительскую активность.

Умеренное текущее инфляционное давление позволяет продолжить снижение ключевой ставки, однако среднесрочные риски становятся все более актуальными: растут инфляционные ожидания населения и предприятий, расходы бюджета становятся все более стимулирующими в условиях ограниченного предложения в экономике. При этом возросшая неопределенность частично компенсирует данные риски повышением рыночных процентных ставок. Исходя из этого, мы ожидаем сохранения ключевой ставки на уровне 7,5%.

{kind=link}

Как вы думаете, какое решение будет принято Банком России? (Свои варианты можно оставить в комментариях)

Anonymous Poll

12%

Снижение на 0,5 п.п. (до 7,0%)

10%

Снижение на 0,25 п.п. (до 7,25%)

62%

Сохранение уровня (7,5%)

9%

Повышение на 0,25 п.п. (до 7,75%)

7%

Повышение на 0,5 п.п (до 8,0%)

Переориентация в Африку и Азию

Российские агрокомпании ищут новые направления экспортных грузов. В экспорте растительных масел, который составлял традиционно вторую по размеру группу товаров экспорта АПК и фокусировался в том числе на страны Европы, тоже заметны перемены.

В текущем году согласно данным компании ТБИ на экспорт было отправлено 3 млн т растительных масел, из них 2 млн т подсолнечного, 510 тыс. т соевого и 420 тыс. т рапсового. Ключевая страна отправки по-прежнему Турция (около 30%), но заметны изменения доли Китая, Индии и Алжира. Так, в отгрузках соевого масла лидирует африканская страна: на Алжир в текущем году пришлось уже 38% экспорта, а в прошлом году было вдвое меньше (почти 40% экспорта направлялось в Норвегию, Данию, Латвию). В экспорте рапсового масла усилился вектор на Восток: доля Китая составила более 50%, хотя в 2021 г. при сопоставимых объемах вывоза туда отправляли 35% масла, а еще треть уезжала в Норвегию.

Африканские страны наращивают долю и в российском экспорте зерновых: Марокко, Ливия и Тунис занимают суммарно в 2022 г. около 15% отгрузок ячменя, а в Танзанию в текущем году впервые была отправлена партия сорго, пока малопопулярной в России злаковой культуры.

Российские агрокомпании ищут новые направления экспортных грузов. В экспорте растительных масел, который составлял традиционно вторую по размеру группу товаров экспорта АПК и фокусировался в том числе на страны Европы, тоже заметны перемены.

В текущем году согласно данным компании ТБИ на экспорт было отправлено 3 млн т растительных масел, из них 2 млн т подсолнечного, 510 тыс. т соевого и 420 тыс. т рапсового. Ключевая страна отправки по-прежнему Турция (около 30%), но заметны изменения доли Китая, Индии и Алжира. Так, в отгрузках соевого масла лидирует африканская страна: на Алжир в текущем году пришлось уже 38% экспорта, а в прошлом году было вдвое меньше (почти 40% экспорта направлялось в Норвегию, Данию, Латвию). В экспорте рапсового масла усилился вектор на Восток: доля Китая составила более 50%, хотя в 2021 г. при сопоставимых объемах вывоза туда отправляли 35% масла, а еще треть уезжала в Норвегию.

Африканские страны наращивают долю и в российском экспорте зерновых: Марокко, Ливия и Тунис занимают суммарно в 2022 г. около 15% отгрузок ячменя, а в Танзанию в текущем году впервые была отправлена партия сорго, пока малопопулярной в России злаковой культуры.

{kind=link}

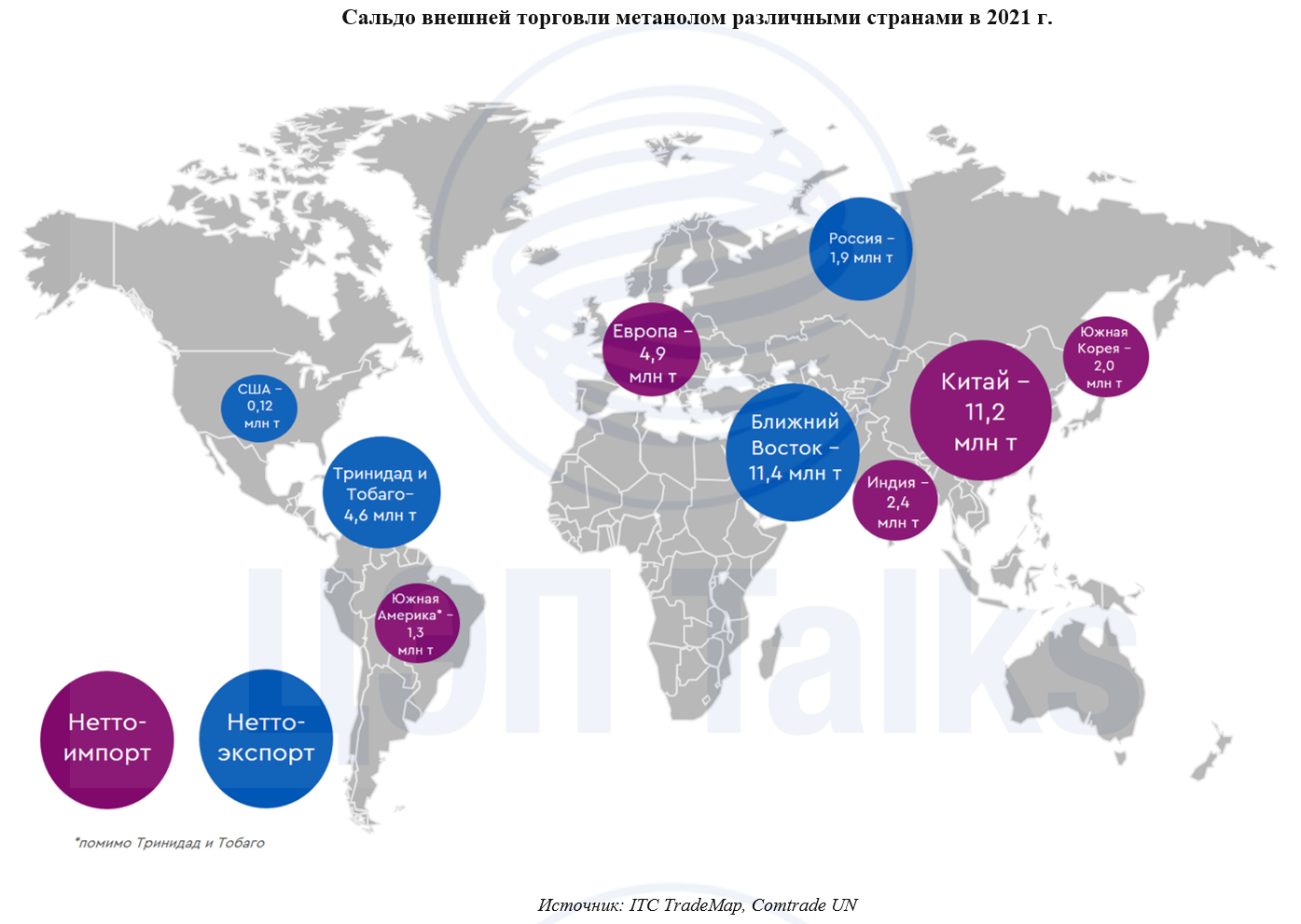

Возможности переориентации российского метанола на азиатские рынки

В свете последних событий вопросы перенаправления сырьевых товаров на новые рынки становятся критически важными для функционирования многих отраслей российской промышленности. Метанольная отрасль стала одной из таких.

В последние годы весь объем экспорта метанола из России (1.8-2.0 млн т/год, до 47% производства) отгружался в Европу через перевалочные мощности, расположенные не на территории РФ. Поэтому вопрос перепрофилирования части перевалочных мощностей на Востоке и Юге страны, а также в Балтийском бассейне, со светлых нефтепродуктов на метанол, вероятнее всего, будет одним из первоочередных.

С точки зрения ёмкости рынка – азиатский регион остается перспективным: к примеру, совокупный нетто-импорт метанола Китаем, Индией и Южной Кореей превышал 15 млн т в 2021 г. По себестоимости российские производители остаются крайне конкурентоспособными по сравнению с азиатскими. К примеру, себестоимость производства продукции российских компаний в несколько раз ниже, чем у китайских производителей, использующих уголь в качестве сырья. В то же время, на рынке Восточной и Южной Азии велика доля присутствия поставщиков с Ближнего Востока, а в последние годы растет и доля США. Большой объем предложения ближневосточных поставщиков держит спотовые цены на метанол в Китае на относительно низком уровне, а в сентябре 2022 г. в условиях замедления экономики и профицита поставок в Китай, спотовые котировки в портах Китая упали до 324 долл./т. Затраты на логистику до азиатских рынков, как минимум, на четверть превышают уровень затрат на поставки в Европу. Таким образом, учитывая основные вводные, переориентация на Восток для российских, традиционно высокорентабельных, производителей метанола возможна, но это неминуемо отразится на марже предприятий на среднесрочном горизонте. С другой стороны, господдержка в виде развития внутреннего рынка и российских отраслей, потребляющих метанол либо в виде субсидирования затрат на логистику в ходе переориентации грузов могли бы нивелировать этот негативный эффект.

В свете последних событий вопросы перенаправления сырьевых товаров на новые рынки становятся критически важными для функционирования многих отраслей российской промышленности. Метанольная отрасль стала одной из таких.

В последние годы весь объем экспорта метанола из России (1.8-2.0 млн т/год, до 47% производства) отгружался в Европу через перевалочные мощности, расположенные не на территории РФ. Поэтому вопрос перепрофилирования части перевалочных мощностей на Востоке и Юге страны, а также в Балтийском бассейне, со светлых нефтепродуктов на метанол, вероятнее всего, будет одним из первоочередных.

С точки зрения ёмкости рынка – азиатский регион остается перспективным: к примеру, совокупный нетто-импорт метанола Китаем, Индией и Южной Кореей превышал 15 млн т в 2021 г. По себестоимости российские производители остаются крайне конкурентоспособными по сравнению с азиатскими. К примеру, себестоимость производства продукции российских компаний в несколько раз ниже, чем у китайских производителей, использующих уголь в качестве сырья. В то же время, на рынке Восточной и Южной Азии велика доля присутствия поставщиков с Ближнего Востока, а в последние годы растет и доля США. Большой объем предложения ближневосточных поставщиков держит спотовые цены на метанол в Китае на относительно низком уровне, а в сентябре 2022 г. в условиях замедления экономики и профицита поставок в Китай, спотовые котировки в портах Китая упали до 324 долл./т. Затраты на логистику до азиатских рынков, как минимум, на четверть превышают уровень затрат на поставки в Европу. Таким образом, учитывая основные вводные, переориентация на Восток для российских, традиционно высокорентабельных, производителей метанола возможна, но это неминуемо отразится на марже предприятий на среднесрочном горизонте. С другой стороны, господдержка в виде развития внутреннего рынка и российских отраслей, потребляющих метанол либо в виде субсидирования затрат на логистику в ходе переориентации грузов могли бы нивелировать этот негативный эффект.

{kind=link}

Трафик в торговых центрах начинает восстанавливаться, пока объем пустующих помещений растет

Уровень вакансии – доля не сданных в аренду помещений в арендопригодной площади ТРЦ продолжает расти. По итогам 3 квартала 2022 г. около 15% площадей под магазины оказалось не занято по Московскому региону. До конца года уровень вакансии будет увеличиваться и в ряде торговых центров может достигнуть отметки 17%.

Такой прогноз является более оптимистичным, чем ожидания по состоянию на июнь. Позитивные тренды намечаются за счет ряда факторов:

· турецкие бренды непродовольственного ритейла начали экспансию на российский рынок – некоторые бренды уже открылись в центральных локациях;

· о намерениях выйти на российский рынок объявили и китайские ритейлеры (в частности, сегмент спортивных товаров);

· отечественные бренды, представленные ранее исключительно в онлайн формате, активно выходят в офлайн, занимая небольшие помещения;

· кинотеатры пока не расторгают договоры аренды в ожидании сезона новогоднего кинопроката;

· крупные иностранные концерны, наконец, определились с дальнейшим развитием в России или окончательным выходом, что позволяет арендодателям более эффективно принимать решения по помещениям.

В наибольшей зоне риска все еще остаются самые крупные ТРЦ, где якорными арендаторами выступали иностранные ритейлеры одежды, мебели и сегмента DIY. Менее уязвимыми, согласно ожиданиям, оказались небольшие моллы, расположенные в спальных районах.

После прекращения действия ковидных ограничений у потребителей сохранилась привычка покупать товары онлайн (доля продаж через Интернет в общем объеме оборота розничной торговли с 2019 г. удвоилась). В то же время покупатели тяготеют к атмосфере «города в городе», когда можно в одном здании получить целый перечень товаров, услуг и развлечений. Несмотря на то что уровень посещаемости в 2022 г. относительно 2021 г. все еще отрицательный, наметилась тенденция на сокращение разрыва.

Уровень вакансии – доля не сданных в аренду помещений в арендопригодной площади ТРЦ продолжает расти. По итогам 3 квартала 2022 г. около 15% площадей под магазины оказалось не занято по Московскому региону. До конца года уровень вакансии будет увеличиваться и в ряде торговых центров может достигнуть отметки 17%.

Такой прогноз является более оптимистичным, чем ожидания по состоянию на июнь. Позитивные тренды намечаются за счет ряда факторов:

· турецкие бренды непродовольственного ритейла начали экспансию на российский рынок – некоторые бренды уже открылись в центральных локациях;

· о намерениях выйти на российский рынок объявили и китайские ритейлеры (в частности, сегмент спортивных товаров);

· отечественные бренды, представленные ранее исключительно в онлайн формате, активно выходят в офлайн, занимая небольшие помещения;

· кинотеатры пока не расторгают договоры аренды в ожидании сезона новогоднего кинопроката;

· крупные иностранные концерны, наконец, определились с дальнейшим развитием в России или окончательным выходом, что позволяет арендодателям более эффективно принимать решения по помещениям.

В наибольшей зоне риска все еще остаются самые крупные ТРЦ, где якорными арендаторами выступали иностранные ритейлеры одежды, мебели и сегмента DIY. Менее уязвимыми, согласно ожиданиям, оказались небольшие моллы, расположенные в спальных районах.

После прекращения действия ковидных ограничений у потребителей сохранилась привычка покупать товары онлайн (доля продаж через Интернет в общем объеме оборота розничной торговли с 2019 г. удвоилась). В то же время покупатели тяготеют к атмосфере «города в городе», когда можно в одном здании получить целый перечень товаров, услуг и развлечений. Несмотря на то что уровень посещаемости в 2022 г. относительно 2021 г. все еще отрицательный, наметилась тенденция на сокращение разрыва.

{kind=link}

Расширение каких видов услуг Вам было бы интересно при посещении ТРЦ?

Anonymous Poll

23%

Гастрохоллы, фудмаркеты

20%

Крытые теннисные корты и полноформатные площадки для спортивных игр

20%

Административные центры (например, МФЦ)

18%

Коворкинги и гибкие рабочие пространства

20%

Выставочные пространства

31%

Дополнительные развлечения/образование для детей

27%

Ничто не отразится на частоте посещения ТРЦ

1%

Другой ответ (напишите в комментариях)

«Дорогой» юань стал «дешевым»

Весной-летом 2022 г. на российском валютном рынке наблюдался дефицит юаневой ликвидности. Из-за рисков, связанных с валютами недружественных стран спрос на юань в России резко вырос, в то время как объемы предложения еще не могли обеспечить его в полной мере. Тогда, на внутреннем валютном рынке юань торговался с заметной премией к внешнему рынку, что отражало повышенный спрос на эту валюту внутри страны.

Сейчас же ситуация изменилась кардинальным образом. Расширение использования юаня во внешнеторговых расчетах привело к устойчивому притоку этой валюты в страну. В сентябре доля юаня в валютных торгах Московской биржи достигла уровня в 30%, Россия сохраняет свое место в пятерке крупнейших центров офшорного юаня (хоть и сместившись в сентябре с третьего места на четвертое). В результате объем юаневой ликвидности в российской экономике существенно вырос. Премия ко внешнему рынку сменилась дисконтом. Юань будет продолжать пользоваться спросом как более безопасный актив в сравнении с валютами недружественных стран, а устойчивый приток юаневой ликвидности будет способствовать развитию финансовых инструментов, номинированных в этой валюте.

Весной-летом 2022 г. на российском валютном рынке наблюдался дефицит юаневой ликвидности. Из-за рисков, связанных с валютами недружественных стран спрос на юань в России резко вырос, в то время как объемы предложения еще не могли обеспечить его в полной мере. Тогда, на внутреннем валютном рынке юань торговался с заметной премией к внешнему рынку, что отражало повышенный спрос на эту валюту внутри страны.

Сейчас же ситуация изменилась кардинальным образом. Расширение использования юаня во внешнеторговых расчетах привело к устойчивому притоку этой валюты в страну. В сентябре доля юаня в валютных торгах Московской биржи достигла уровня в 30%, Россия сохраняет свое место в пятерке крупнейших центров офшорного юаня (хоть и сместившись в сентябре с третьего места на четвертое). В результате объем юаневой ликвидности в российской экономике существенно вырос. Премия ко внешнему рынку сменилась дисконтом. Юань будет продолжать пользоваться спросом как более безопасный актив в сравнении с валютами недружественных стран, а устойчивый приток юаневой ликвидности будет способствовать развитию финансовых инструментов, номинированных в этой валюте.

{kind=link}

Ресейл в России: полетит или не полетит?

Ресейл – это процесс повторной продажи товара, обычно техники, люксовой одежды или аксессуаров. Но здесь есть некоторые отличия от советских «комиссионок» или секонд-хендов. Продажи происходят онлайн, зачастую товар проходит предварительную экспертизу. Также реселлер может предоставить гарантию и/или небольшой срок для возврата покупки.

Важнейшим фактором развития ресейла на Западе является тренд на ответственное потребление и снижение углеродного следа. Хотя и не стоит преуменьшать тот факт, что потребитель в условиях инфляции последних лет, не готов сильно переплачивать за продукцию любимого бренда.

В России данный тренд тоже актуален. В 2022 году «Яндекс» запустил возможность продавать б/у товары – электронику и люксовые бренды. Пока компания выполняет только функции агрегатора, а проверку подлинности и гарантию берут на себя специализированные партнёры. К примеру, если Вы давно мечтали о солнцезащитных очках фирмы Dior, – ниже пример такого объявления. Также «Авито», который является лидером на рынке C2C продаж в России, в 2022 году запустил сервисы по проверке подлинности брендовой обуви и аксессуаров, а также по выкупу смартфонов у частных продавцов.

Конечно, главным толчком для развития ресейла в России являются – ограничение импорта люксовых товаров из западных стран и сложности оплаты продукции мировых брендов. Таким образом, у потребителя, привыкшего к зарубежным брендам, осталось не так много вариантов, где можно приобрести вещи премиум- и люкс-сегментов, при этом сильно не переплачивая.

По данным исследований ЦЭП выручка российского рынка одежды стагнирует с 2019 г., а доля ресейла пока совсем незначительна. В мире же по прогнозам GlobalData доля подержанных вещей в гардеробе потребителя вырастет с 9% в 2021 до 18% к 2031 году. Россия же покажет двузначные темпы роста этого сегмента хотя бы из-за эффекта низкой базы.

Ресейл – это процесс повторной продажи товара, обычно техники, люксовой одежды или аксессуаров. Но здесь есть некоторые отличия от советских «комиссионок» или секонд-хендов. Продажи происходят онлайн, зачастую товар проходит предварительную экспертизу. Также реселлер может предоставить гарантию и/или небольшой срок для возврата покупки.

Важнейшим фактором развития ресейла на Западе является тренд на ответственное потребление и снижение углеродного следа. Хотя и не стоит преуменьшать тот факт, что потребитель в условиях инфляции последних лет, не готов сильно переплачивать за продукцию любимого бренда.

В России данный тренд тоже актуален. В 2022 году «Яндекс» запустил возможность продавать б/у товары – электронику и люксовые бренды. Пока компания выполняет только функции агрегатора, а проверку подлинности и гарантию берут на себя специализированные партнёры. К примеру, если Вы давно мечтали о солнцезащитных очках фирмы Dior, – ниже пример такого объявления. Также «Авито», который является лидером на рынке C2C продаж в России, в 2022 году запустил сервисы по проверке подлинности брендовой обуви и аксессуаров, а также по выкупу смартфонов у частных продавцов.

Конечно, главным толчком для развития ресейла в России являются – ограничение импорта люксовых товаров из западных стран и сложности оплаты продукции мировых брендов. Таким образом, у потребителя, привыкшего к зарубежным брендам, осталось не так много вариантов, где можно приобрести вещи премиум- и люкс-сегментов, при этом сильно не переплачивая.

По данным исследований ЦЭП выручка российского рынка одежды стагнирует с 2019 г., а доля ресейла пока совсем незначительна. В мире же по прогнозам GlobalData доля подержанных вещей в гардеробе потребителя вырастет с 9% в 2021 до 18% к 2031 году. Россия же покажет двузначные темпы роста этого сегмента хотя бы из-за эффекта низкой базы.

{kind=link}

А как Вы относитесь к покупке подержанных вещей?

Anonymous Poll

20%

Положительно. Я за ответственное потребление!

26%

Положительно. Такие покупки экономят мой бюджет.

38%

Нейтрально. Мне такое не очень интересно.

14%

Отрицательно. Я покупаю только новое.

2%

Отрицательно. У меня есть негативный опыт таких покупок…

ФРС США повысила ключевую ставку на 75 б.п., а верхняя граница коридора ставки ФРС составляет теперь 4%. Это самый высокий уровень ставки ФРС с января 2008 г. Напомним, что ставка достигала уровня 5% в декабре 2007 г. Текущий темп повышения ставки (четыре последовательных повышения по 75 б.п.) является необычайно высоким, подобная скорость ужесточения ДКП наблюдалась лишь в период стагфляции 40 лет назад. Консенсус рынка на следующее заседание по ставке ФРС (декабрь 2022 г.) составляет 4,5% по верхней границе.

Помимо пересмотра ставки, глава ФРС сообщил о том, что дальнейшее ее повышение может проходить медленнее, чем ожидалось ранее. Но при этом ставку могут повысить до более высоких уровней, чем предполагалось.

В сентябре ФРС выпустила очередной макропрогноз, в котором ставка на 2023 г. закладывалась на уровне около 4,6%. Новых данных по ожиданиям ФРС в среду не опубликовано, но из сказанного председателем можно сделать вывод, что рассматривается сценарий повышения ставки выше 4.6%. Рыночный консенсус ожидает повышения ставки до 5% уже в феврале 2023 г. и 5,25% в марте 2023 г.

Еще одно важное замечание главы ФРС касалось инфляции. Пауэлл заявил, что регулятору не требуется ждать несколько месяцев и наблюдать череду благоприятных отчетов по инфляции для того, чтобы сделать вывод о ее замедлении. Таким образом, для ФРС может быть достаточно и выхода 1-2 хороших отчетов по инфляции для пересмотра политики повышения ставок.

Помимо этого, в заявлениях ФРС было особо отмечено, что повышение ставок имеет некоторый лаг во времени, прежде чем повлияет на инфляцию. В этом связи ЦБ важно учитывать роль этих лагов и не повышать ставки слишком долго.

Складывается ощущение, что ФРС пытается найти повод для приостановки своей крайне жесткой политики и ждет хотя бы минимального позитива в данных макростатистики. Фондовые рынки также не смогли однозначно интерпретировать решение регулятора: индекс S&P 500 сначала вырос, а затем начал снижаться и закрылся в отрицательной зоне.

Помимо пересмотра ставки, глава ФРС сообщил о том, что дальнейшее ее повышение может проходить медленнее, чем ожидалось ранее. Но при этом ставку могут повысить до более высоких уровней, чем предполагалось.

В сентябре ФРС выпустила очередной макропрогноз, в котором ставка на 2023 г. закладывалась на уровне около 4,6%. Новых данных по ожиданиям ФРС в среду не опубликовано, но из сказанного председателем можно сделать вывод, что рассматривается сценарий повышения ставки выше 4.6%. Рыночный консенсус ожидает повышения ставки до 5% уже в феврале 2023 г. и 5,25% в марте 2023 г.

Еще одно важное замечание главы ФРС касалось инфляции. Пауэлл заявил, что регулятору не требуется ждать несколько месяцев и наблюдать череду благоприятных отчетов по инфляции для того, чтобы сделать вывод о ее замедлении. Таким образом, для ФРС может быть достаточно и выхода 1-2 хороших отчетов по инфляции для пересмотра политики повышения ставок.

Помимо этого, в заявлениях ФРС было особо отмечено, что повышение ставок имеет некоторый лаг во времени, прежде чем повлияет на инфляцию. В этом связи ЦБ важно учитывать роль этих лагов и не повышать ставки слишком долго.

Складывается ощущение, что ФРС пытается найти повод для приостановки своей крайне жесткой политики и ждет хотя бы минимального позитива в данных макростатистики. Фондовые рынки также не смогли однозначно интерпретировать решение регулятора: индекс S&P 500 сначала вырос, а затем начал снижаться и закрылся в отрицательной зоне.

{kind=link}

Рекордные спотовые цены на электроэнергию в Сибири

Цены в спотовом сегменте оптового рынка (рынок на сутки вперед – РСВ) во второй ценовой зоне – Сибири в начале ноября превысили исторические значения. 5 ноября средняя цена составила 1498 руб./МВтч. Для сравнения год назад средняя цена в ноябре была 1002 руб./МВтч. Среди основных причин – слабая выработка электроэнергии гидроэлектростанциями (ГЭС) и высокий спрос.

Проблемы с производством электроэнергии на ГЭС в Сибири начались ещё весной этого года. Мы об этом писали ранее. Как мы видим к ноябрю ситуация не изменилась: выработка ГЭС в Сибири в октябре-ноябре в среднем на 20% ниже прошлого года. 4 и 5 ноября эта разница достигала 34%. Объемы ГЭС были замещены более дорогой угольной генерацией, в результате чего заявки генераторов и, соответственно, цены выросли.

В ноябре сезонно растет потребление электроэнергии, однако 5 ноября в субботу (в день формирования исторического максимума цены РСВ) наблюдался необычно высокий для выходного дня спрос: потребление выросло к предыдущим суткам на 1,2%, что соответствовало уровню рабочего дня недели. Кроме того, напомним, что в этом году в Сибири наблюдается устойчивый рост спроса, вызванный увеличением потребления электроэнергии со стороны новых мощностей алюминиевой промышленности.

Дополнительным фактором роста цен также была отмена особого порядка ценообразования на РСВ с 5 ноября. Особый порядок был введен с 31 октября по 4 ноября 2022 г. из-за того, что в октябре был зафиксирован высокий темп роста цен РСВ. В период особого порядка расчета цен часть кривой предложения поставщиков заменялось регулируемыми тарифами, специально установленными ФАС для таких случаев, что сдерживало цены РСВ.

Цены в спотовом сегменте оптового рынка (рынок на сутки вперед – РСВ) во второй ценовой зоне – Сибири в начале ноября превысили исторические значения. 5 ноября средняя цена составила 1498 руб./МВтч. Для сравнения год назад средняя цена в ноябре была 1002 руб./МВтч. Среди основных причин – слабая выработка электроэнергии гидроэлектростанциями (ГЭС) и высокий спрос.

Проблемы с производством электроэнергии на ГЭС в Сибири начались ещё весной этого года. Мы об этом писали ранее. Как мы видим к ноябрю ситуация не изменилась: выработка ГЭС в Сибири в октябре-ноябре в среднем на 20% ниже прошлого года. 4 и 5 ноября эта разница достигала 34%. Объемы ГЭС были замещены более дорогой угольной генерацией, в результате чего заявки генераторов и, соответственно, цены выросли.

В ноябре сезонно растет потребление электроэнергии, однако 5 ноября в субботу (в день формирования исторического максимума цены РСВ) наблюдался необычно высокий для выходного дня спрос: потребление выросло к предыдущим суткам на 1,2%, что соответствовало уровню рабочего дня недели. Кроме того, напомним, что в этом году в Сибири наблюдается устойчивый рост спроса, вызванный увеличением потребления электроэнергии со стороны новых мощностей алюминиевой промышленности.

Дополнительным фактором роста цен также была отмена особого порядка ценообразования на РСВ с 5 ноября. Особый порядок был введен с 31 октября по 4 ноября 2022 г. из-за того, что в октябре был зафиксирован высокий темп роста цен РСВ. В период особого порядка расчета цен часть кривой предложения поставщиков заменялось регулируемыми тарифами, специально установленными ФАС для таких случаев, что сдерживало цены РСВ.

{kind=link}

Экспортные цены на энергетические угли из России в октябре 2022 г.: сокращение дисконтов к мировым бенчмаркам

Экспортные цены на энергетические угли (далее ЭУ) из России в октябре выросли в среднем на 7%. Наибольший рост средних цен произошел в сегменте ЭУ (5500) FOB Восточный – на 15% м/м до 168 долл./т в октябре. При этом ЭУ (6000) FOB Восточный и ЭУ (6000) FOB Тамань подорожали на 6% до 185 долл./т и 123 долл./т, соответственно. Цены ЭУ (6000) на базисе FOB Балтика практически не изменились (106 долл./т).

В преддверии XX Всекитайского съезда Компартии Китая усиливался контроль над безопасностью добычи углей в стране. Это привело к осложнению добычи углей на внутреннем рынке Китая и создало условия для роста цен на угли в октябре на базисе CFR порты Китая.

Сообщается, что потребители ЭУ в Индии начали отдавать предпочтение углям из России. Рост интереса обусловлен преимуществом в качестве (пониженная зольность) российских ЭУ по сравнению с углями из Австралии.

Отмечается рост рыночной власти экспортеров углей из России в Азии: поставщики из России все меньше готовы уступать просьбам о дисконтах, в результате чего разница с ценами на другие бенчмарки ЭУ снижается.

На динамику котировок в портах также влияет перемещение части судов на Дальний Восток, ранее обслуживавших экспорт по Балтийскому морю.

Среди участников рынка нет единства в прогнозе динамики цен в ноябре-декабре. Эксперты выделяют факторы сокращения дисконтов, высокого спроса на ЭУ и ограниченности предложения в пользу роста цен. В то же время улучшение добычи угля в Китае создает условия для коррекции цен на угли на рынках Азии.

Экспортные цены на энергетические угли (далее ЭУ) из России в октябре выросли в среднем на 7%. Наибольший рост средних цен произошел в сегменте ЭУ (5500) FOB Восточный – на 15% м/м до 168 долл./т в октябре. При этом ЭУ (6000) FOB Восточный и ЭУ (6000) FOB Тамань подорожали на 6% до 185 долл./т и 123 долл./т, соответственно. Цены ЭУ (6000) на базисе FOB Балтика практически не изменились (106 долл./т).

В преддверии XX Всекитайского съезда Компартии Китая усиливался контроль над безопасностью добычи углей в стране. Это привело к осложнению добычи углей на внутреннем рынке Китая и создало условия для роста цен на угли в октябре на базисе CFR порты Китая.

Сообщается, что потребители ЭУ в Индии начали отдавать предпочтение углям из России. Рост интереса обусловлен преимуществом в качестве (пониженная зольность) российских ЭУ по сравнению с углями из Австралии.

Отмечается рост рыночной власти экспортеров углей из России в Азии: поставщики из России все меньше готовы уступать просьбам о дисконтах, в результате чего разница с ценами на другие бенчмарки ЭУ снижается.

На динамику котировок в портах также влияет перемещение части судов на Дальний Восток, ранее обслуживавших экспорт по Балтийскому морю.

Среди участников рынка нет единства в прогнозе динамики цен в ноябре-декабре. Эксперты выделяют факторы сокращения дисконтов, высокого спроса на ЭУ и ограниченности предложения в пользу роста цен. В то же время улучшение добычи угля в Китае создает условия для коррекции цен на угли на рынках Азии.

Население продолжает формировать сбережения

На прошлой неделе Росстат опубликовал оперативную статистику по российской экономике, в том числе квартальную - по доходам населения. В 3 кв. 2022 г. реальные располагаемые доходы населения сократились на 3,4% г/г, после -0,8% г/г во 2 кв. 2022 г.

Если посмотреть на структуру снижения доходов населения в 3 кв. 2022 г. видно, что основной вклад в ухудшение динамики внесло сокращение социальных трансфертов населению по сравнению с аналогичным периодом 2021 г. Однако по большей части данное сокращение вызвано эффектом высокой базы - в 3 кв. 2021 г. правительство выделяло существенные единовременные выплаты пенсионерам, военнослужащим и сотрудникам федеральных органов. Без учета данных трансфертов реальные располагаемые доходы населения сократились бы менее значительно - на -0,3% г/г (что даже лучше результатов 2 кв. 2022 г.)

В остальных компонентах доходов населения складывалась положительная динамика. Трудовые доходы (оплата труда) в условиях роста номинальных зарплат (+10% г/г в августе), продолжительного периода низкой инфляции и сохранения высокой занятости (безработица остается на отметке 3,9%) сокращали отставание в реальных доходах населения.

Несмотря на умеренное снижение в доходах, потребительская активность снижается значительнее: оборот розничной торговли (в реальном выражении) в 3 кв. 2022 г. сохраняется на уровне -9,1% г/г (при снижении реальных зарплат на меньшие 2,2%). В условиях сокращения доступного предложения отдельных товаров и неопределенности население предпочитает продолжить формирование сбережений. За 3 кв. 2022 г. объем средств, направленных на сбережения, по данным Банка России, увеличился и составил 2,8 трлн руб. (после 2,4 трлн руб. во 2 кв. 2022 г.). Сохранение данной тенденции – один из факторов, способствующий пониженному инфляционному давлению в краткосрочной перспективе.

На прошлой неделе Росстат опубликовал оперативную статистику по российской экономике, в том числе квартальную - по доходам населения. В 3 кв. 2022 г. реальные располагаемые доходы населения сократились на 3,4% г/г, после -0,8% г/г во 2 кв. 2022 г.

Если посмотреть на структуру снижения доходов населения в 3 кв. 2022 г. видно, что основной вклад в ухудшение динамики внесло сокращение социальных трансфертов населению по сравнению с аналогичным периодом 2021 г. Однако по большей части данное сокращение вызвано эффектом высокой базы - в 3 кв. 2021 г. правительство выделяло существенные единовременные выплаты пенсионерам, военнослужащим и сотрудникам федеральных органов. Без учета данных трансфертов реальные располагаемые доходы населения сократились бы менее значительно - на -0,3% г/г (что даже лучше результатов 2 кв. 2022 г.)

В остальных компонентах доходов населения складывалась положительная динамика. Трудовые доходы (оплата труда) в условиях роста номинальных зарплат (+10% г/г в августе), продолжительного периода низкой инфляции и сохранения высокой занятости (безработица остается на отметке 3,9%) сокращали отставание в реальных доходах населения.

Несмотря на умеренное снижение в доходах, потребительская активность снижается значительнее: оборот розничной торговли (в реальном выражении) в 3 кв. 2022 г. сохраняется на уровне -9,1% г/г (при снижении реальных зарплат на меньшие 2,2%). В условиях сокращения доступного предложения отдельных товаров и неопределенности население предпочитает продолжить формирование сбережений. За 3 кв. 2022 г. объем средств, направленных на сбережения, по данным Банка России, увеличился и составил 2,8 трлн руб. (после 2,4 трлн руб. во 2 кв. 2022 г.). Сохранение данной тенденции – один из факторов, способствующий пониженному инфляционному давлению в краткосрочной перспективе.

{kind=link}

Миру вряд ли удастся достичь главной цели Парижского соглашения.

С 6 по 18 ноября 2022 г., в туристической столице Египта Шарм-эль-Шейхе проходит ежегодная конференция по изменению климата (COP27). По итогам первых четырех дней конференции уже было сделано несколько важных заявлений.

В первую очередь были высказаны серьезные опасения, что заявленная цель Парижского соглашения об удержании роста глобальной температуры в 1,5 °C будет выполнена, так как температура уже поднялась на 1,2 °C. Межправительственная группа экспертов по изменению климата заявила, что для достижения цели нужно до 2025 г. пройти пик выбросов СО2, но, к сожалению, это вряд ли возможно. Например, главный эмитент СО2 Китай, согласно своим заявленным целям пройдет пик выбросов только к 2030 г., а к 2060 г. станет углеродно-нейтральной страной.

Эксперты связывают отставание в планах реализации целей Парижского соглашения, в том числе, с недостатком финансирования. По их мнению, текущий уровень инвестирования в климатические программы в 862 млрд долл. в год незначителен, и его необходимо увеличить до 1,6-3,7 трлн долл., если мир хочет прийти к углеродной нейтральности к 2050 г. Также было заявлено, что текущая финансовая поддержка развивающихся стран по борьбе с климатическими изменениями является недостаточной. Например, из заранее согласованных 40 млрд долл. ежегодной помощи, выделяемой на адаптацию к изменению климата, развивающиеся страны к 2025 г. будут получать от развитых стран лишь 22 млрд долл.

С 6 по 18 ноября 2022 г., в туристической столице Египта Шарм-эль-Шейхе проходит ежегодная конференция по изменению климата (COP27). По итогам первых четырех дней конференции уже было сделано несколько важных заявлений.

В первую очередь были высказаны серьезные опасения, что заявленная цель Парижского соглашения об удержании роста глобальной температуры в 1,5 °C будет выполнена, так как температура уже поднялась на 1,2 °C. Межправительственная группа экспертов по изменению климата заявила, что для достижения цели нужно до 2025 г. пройти пик выбросов СО2, но, к сожалению, это вряд ли возможно. Например, главный эмитент СО2 Китай, согласно своим заявленным целям пройдет пик выбросов только к 2030 г., а к 2060 г. станет углеродно-нейтральной страной.

Эксперты связывают отставание в планах реализации целей Парижского соглашения, в том числе, с недостатком финансирования. По их мнению, текущий уровень инвестирования в климатические программы в 862 млрд долл. в год незначителен, и его необходимо увеличить до 1,6-3,7 трлн долл., если мир хочет прийти к углеродной нейтральности к 2050 г. Также было заявлено, что текущая финансовая поддержка развивающихся стран по борьбе с климатическими изменениями является недостаточной. Например, из заранее согласованных 40 млрд долл. ежегодной помощи, выделяемой на адаптацию к изменению климата, развивающиеся страны к 2025 г. будут получать от развитых стран лишь 22 млрд долл.

{kind=link}

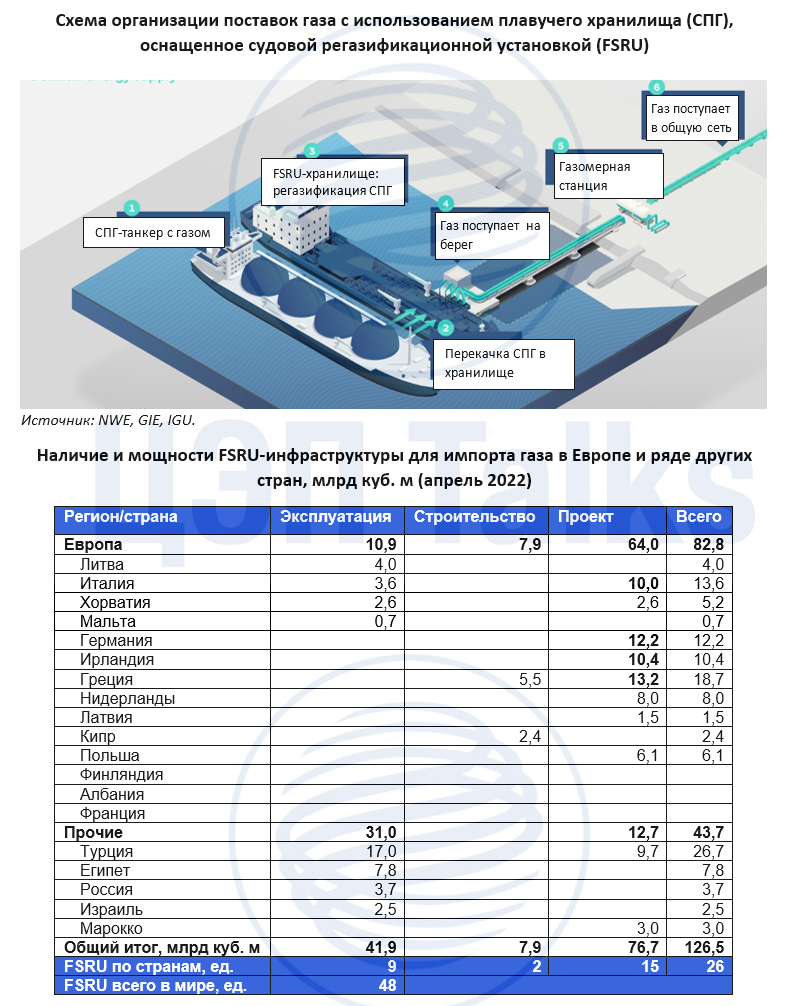

На стыке хранения, переработки и транспортировки: в 2022 г. рынок аренды плавучих хранилищ СПГ (FSRU) переживает бурный рост спроса и новых проектов

Сегмент аренды плавучих хранилищ сжиженного природного газа (СПГ) или FSRU был в профиците в 2021 г., а теперь спрос превышает предложение. Floating Storage Regasification Unit – мобильное судно-хранилище, размещается в порте, позволяет принимать СПГ с прибывающих судов, хранить, регазицифировать и подавать газ в сеть потребителям на суше. Сейчас в мире эксплуатируется 48 таких хранилищ. FSRU-инфраструктура призвана повысить гибкость и мобильность поставок газа, может выступать временным решением пока строится СПГ-терминал.

Годовая стоимость аренды такого плавучего хранилища составляет около 73 млн долл. при недавних оценках в 200 тыс. долл./сут. (есть оценки и до 400 тыс. долл./сут.). Глобальный рынок фрахта таким образом оценивается более чем в 3,5 млрд долл. в год.

Вместимость одного FSRU-хранилища составляет 130-180 млн куб. м газа, но важным показателем является их пропускная способность. В зависимости от характеристик приемо-сдаточной инфраструктуры и скорости регазификации этот показатель колеблется 2,5-8,0 млрд куб. м в год. При пропускной способности 4,7 млрд куб. м газа в год затраты на аренду хранилища составят около 15 долл. за 1 тыс. куб. м газа. По данным на апрель 2022 г. в Европе эксплуатировалось 9 FSRU-хранилищ с объемом перевалки около 10 млрд куб. м газа в год. Последние месяцы спрос стран Европы на хранилища резко вырос. Например, Германия зафрахтовала уже 5 единиц суммарной мощностью 22 млрд куб. м для приемки газа в 2022-2023 гг. Ожидается, что в 2023 г. мощности FSRU-инфраструктуры для импорта газа в Европу увеличатся на 50 млрд куб. м, что позволит импортировать еще больше СПГ пока строятся терминалы на суше. В целом запланировано реализовать порядка 15 проектов, в том числе в Италии, Германии, Греции, Ирландии с суммарной мощностью 72 млрд куб м газа в год.

Сегмент аренды плавучих хранилищ сжиженного природного газа (СПГ) или FSRU был в профиците в 2021 г., а теперь спрос превышает предложение. Floating Storage Regasification Unit – мобильное судно-хранилище, размещается в порте, позволяет принимать СПГ с прибывающих судов, хранить, регазицифировать и подавать газ в сеть потребителям на суше. Сейчас в мире эксплуатируется 48 таких хранилищ. FSRU-инфраструктура призвана повысить гибкость и мобильность поставок газа, может выступать временным решением пока строится СПГ-терминал.

Годовая стоимость аренды такого плавучего хранилища составляет около 73 млн долл. при недавних оценках в 200 тыс. долл./сут. (есть оценки и до 400 тыс. долл./сут.). Глобальный рынок фрахта таким образом оценивается более чем в 3,5 млрд долл. в год.

Вместимость одного FSRU-хранилища составляет 130-180 млн куб. м газа, но важным показателем является их пропускная способность. В зависимости от характеристик приемо-сдаточной инфраструктуры и скорости регазификации этот показатель колеблется 2,5-8,0 млрд куб. м в год. При пропускной способности 4,7 млрд куб. м газа в год затраты на аренду хранилища составят около 15 долл. за 1 тыс. куб. м газа. По данным на апрель 2022 г. в Европе эксплуатировалось 9 FSRU-хранилищ с объемом перевалки около 10 млрд куб. м газа в год. Последние месяцы спрос стран Европы на хранилища резко вырос. Например, Германия зафрахтовала уже 5 единиц суммарной мощностью 22 млрд куб. м для приемки газа в 2022-2023 гг. Ожидается, что в 2023 г. мощности FSRU-инфраструктуры для импорта газа в Европу увеличатся на 50 млрд куб. м, что позволит импортировать еще больше СПГ пока строятся терминалы на суше. В целом запланировано реализовать порядка 15 проектов, в том числе в Италии, Германии, Греции, Ирландии с суммарной мощностью 72 млрд куб м газа в год.

{kind=link}

Цены на удобрения на глобальном рынке остаются высокими

В октябре 2022 г. стоимость карбамида в портах Балтийского моря достигала в среднем 600 долл./т, цена на диаммонийфосфат превышала 710 долл./т, стоимость стандартного хлористого калия составляла в среднем 670 долл./т.

Напомним, что на фоне сохранения высоких цен на удобрения в России планируется ввести экспортную пошлину в 23,5% на все удобрения, при этом в качестве цены отсечения выбран уровень в 450 долл./т. В то же время было обозначено, что на начало 2023 г. будет продлено квотирование экспорта удобрений из России. Ранее запланированной индексации внутренних цен в декабре не будет: ещё в сентябре источники в отрасли отмечали, что индексация некоторыми производителями осенью привела к снижению спроса со стороны российских аграриев.

Выпуск удобрений в России за январь-сентябрь 2022 г. снизился на 4,5%, падение экспорта в физическом объеме составило по предварительным оценкам почти 20% за этот период, в стоимостном же выражении, экспорт удобрений, напротив, вырос примерно в 1,5 раза.

В 2023 г. дополнительная налоговая нагрузка может обойтись отрасли удобрений до 12-13% экспортной выручки.

В октябре 2022 г. стоимость карбамида в портах Балтийского моря достигала в среднем 600 долл./т, цена на диаммонийфосфат превышала 710 долл./т, стоимость стандартного хлористого калия составляла в среднем 670 долл./т.

Напомним, что на фоне сохранения высоких цен на удобрения в России планируется ввести экспортную пошлину в 23,5% на все удобрения, при этом в качестве цены отсечения выбран уровень в 450 долл./т. В то же время было обозначено, что на начало 2023 г. будет продлено квотирование экспорта удобрений из России. Ранее запланированной индексации внутренних цен в декабре не будет: ещё в сентябре источники в отрасли отмечали, что индексация некоторыми производителями осенью привела к снижению спроса со стороны российских аграриев.

Выпуск удобрений в России за январь-сентябрь 2022 г. снизился на 4,5%, падение экспорта в физическом объеме составило по предварительным оценкам почти 20% за этот период, в стоимостном же выражении, экспорт удобрений, напротив, вырос примерно в 1,5 раза.

В 2023 г. дополнительная налоговая нагрузка может обойтись отрасли удобрений до 12-13% экспортной выручки.

{kind=link}

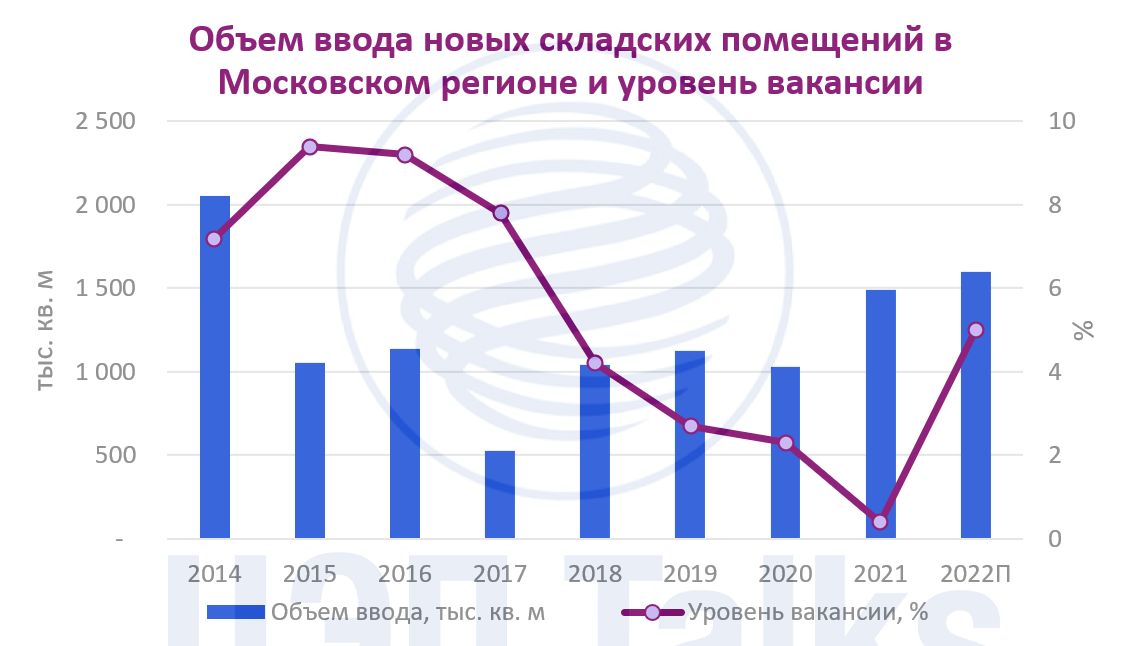

Объем ввода производственно-складских помещений за 2022 г. превысит аналогичный показатель за 2021 г. в Московском регионе

На 2022 г. был запланирован ввод около 2 млн кв. м новых складских объектов, однако данные объемы были скорректированы в сторону уменьшения из-за внешнеторговых ограничений, нарушений логистических цепочек поставок, сокращения степени присутствия или полный выход некоторых крупных международных арендаторов. Тем не менее после удачного для сегмента 2021 г. были заключены сделки о строительстве складских комплексов «под ключ» («built-to-suit»), в основном за счет реализации этих соглашений объем ввода за январь-сентябрь 2022 г. составил 994 тыс. кв. м – наибольший показатель за аналогичный период с 2014 г.

Однако большой объем ввода не свидетельствует о здоровой ситуации на рынке, уровень вакансии продолжает расти. После рекордных 0,4% к концу 2021 г. показатель этого года стремится к 5%, и это данные по прямой аренде у девелопера. На рынке также образовалась субаренда – объем помещений, которыми текущие арендаторы не пользуются, выставляя их на рынок для сдачи новым арендаторам, такие помещения составляют конкуренцию новому спекулятивному предложению. В совокупности с субарендой уровень вакансии к концу 2022 г. может приблизиться к отметке 10%. Средняя ставка аренды на качественные комплексы в регионе пока остается на уровне 5 000 руб. за кв. м в год.

Ограниченный будущий ввод помещений, сохранение высокой доли e-commerce и решение международных брендов непродовольственного сектора остаться на российском рынке будут служить факторами восстановления сегмента складской недвижимости. Более того, можно предположить, что объем нового предложения складских помещений в восточном от Московского региона направлении будет пользоваться большим спросом по сравнению с западным в ближайшие 2-3 года.

На 2022 г. был запланирован ввод около 2 млн кв. м новых складских объектов, однако данные объемы были скорректированы в сторону уменьшения из-за внешнеторговых ограничений, нарушений логистических цепочек поставок, сокращения степени присутствия или полный выход некоторых крупных международных арендаторов. Тем не менее после удачного для сегмента 2021 г. были заключены сделки о строительстве складских комплексов «под ключ» («built-to-suit»), в основном за счет реализации этих соглашений объем ввода за январь-сентябрь 2022 г. составил 994 тыс. кв. м – наибольший показатель за аналогичный период с 2014 г.

Однако большой объем ввода не свидетельствует о здоровой ситуации на рынке, уровень вакансии продолжает расти. После рекордных 0,4% к концу 2021 г. показатель этого года стремится к 5%, и это данные по прямой аренде у девелопера. На рынке также образовалась субаренда – объем помещений, которыми текущие арендаторы не пользуются, выставляя их на рынок для сдачи новым арендаторам, такие помещения составляют конкуренцию новому спекулятивному предложению. В совокупности с субарендой уровень вакансии к концу 2022 г. может приблизиться к отметке 10%. Средняя ставка аренды на качественные комплексы в регионе пока остается на уровне 5 000 руб. за кв. м в год.

Ограниченный будущий ввод помещений, сохранение высокой доли e-commerce и решение международных брендов непродовольственного сектора остаться на российском рынке будут служить факторами восстановления сегмента складской недвижимости. Более того, можно предположить, что объем нового предложения складских помещений в восточном от Московского региона направлении будет пользоваться большим спросом по сравнению с западным в ближайшие 2-3 года.

{kind=link}

Угольщики из России потеснили Колумбию в Турции

По предварительным данным в октябре 2022 г. большая часть импорта угля Турцией пришлась на уголь из России – около 65-70%. Поставки в сентябре 2022 г. выросли более чем в 2 раза по сравнению с сентябрем прошлого года, причем экспорт российского энергетического угля оказался максимальным за последние 15 лет и составил 1,8 млн т. По итогам сентября Турция заняла 3-е место по закупкам угля из России после Южной Кореи и Китая.

В то же время снижается импорт угля в Турцию из Колумбии (ТОП-2 поставщик). Цены на энергетический уголь из России, поставляемый в Турцию, ниже цен колумбийского угля в портах Турции на 20%. Однако нельзя сказать, что российские экспортёры угля при этом сильно проигрывают – средние цены на энергетические угли, поставляемые в Турцию, в октябре 2022 г. были более чем в 2 раза выше цен за тот же период 2019-2020 гг.

В последние месяцы наметилась тенденция на рост угольной генерации в выработке электроэнергии в Турции. Замещение происходит в основном за счёт снижения выработки электроэнергии газовыми теплоэлектростанциями. Так, в октябре 2022 г., согласно расчётам ЦЭП ГПБ, доля выработки электроэнергии газовыми электростанциями снизилась до 19% с 41% в 2021 г. Тем временем доля угольной генерации значительно выросла с 26% в 2021 г. до 42% в 2022 г.

Интересно, как это сочетается с новой целью Турции по сокращению выбросов парниковых газов? Вчера, 15 ноября, министр экологии и градостроительства Турции Мурат Курум, выступая на Конференции ООН по изменению климата (COP-27) в Шарм-Эль-Шейхе, заявил о повышении амбициозности цели снижения выбросов к 2030 г. до 41% по сравнению с обычным уровнем. Прошлая цель была установлена в 2021 г. и подразумевала сокращение эмиссии углерода на 21% по сравнению с уровнем «бизнес-как обычно». Стоит отметить, что новый климатический план не предусматривает запрет на запуск новых проектов по увеличению добычи угля, а также обязательств по поэтапному отказу от уже действующих угольных электростанций. Согласно заявленным целям, достижение целей по сокращению выбросов будет достигаться за счет увеличения доли солнечной, ветровой и атомной энергетики.

По предварительным данным в октябре 2022 г. большая часть импорта угля Турцией пришлась на уголь из России – около 65-70%. Поставки в сентябре 2022 г. выросли более чем в 2 раза по сравнению с сентябрем прошлого года, причем экспорт российского энергетического угля оказался максимальным за последние 15 лет и составил 1,8 млн т. По итогам сентября Турция заняла 3-е место по закупкам угля из России после Южной Кореи и Китая.

В то же время снижается импорт угля в Турцию из Колумбии (ТОП-2 поставщик). Цены на энергетический уголь из России, поставляемый в Турцию, ниже цен колумбийского угля в портах Турции на 20%. Однако нельзя сказать, что российские экспортёры угля при этом сильно проигрывают – средние цены на энергетические угли, поставляемые в Турцию, в октябре 2022 г. были более чем в 2 раза выше цен за тот же период 2019-2020 гг.

В последние месяцы наметилась тенденция на рост угольной генерации в выработке электроэнергии в Турции. Замещение происходит в основном за счёт снижения выработки электроэнергии газовыми теплоэлектростанциями. Так, в октябре 2022 г., согласно расчётам ЦЭП ГПБ, доля выработки электроэнергии газовыми электростанциями снизилась до 19% с 41% в 2021 г. Тем временем доля угольной генерации значительно выросла с 26% в 2021 г. до 42% в 2022 г.

Интересно, как это сочетается с новой целью Турции по сокращению выбросов парниковых газов? Вчера, 15 ноября, министр экологии и градостроительства Турции Мурат Курум, выступая на Конференции ООН по изменению климата (COP-27) в Шарм-Эль-Шейхе, заявил о повышении амбициозности цели снижения выбросов к 2030 г. до 41% по сравнению с обычным уровнем. Прошлая цель была установлена в 2021 г. и подразумевала сокращение эмиссии углерода на 21% по сравнению с уровнем «бизнес-как обычно». Стоит отметить, что новый климатический план не предусматривает запрет на запуск новых проектов по увеличению добычи угля, а также обязательств по поэтапному отказу от уже действующих угольных электростанций. Согласно заявленным целям, достижение целей по сокращению выбросов будет достигаться за счет увеличения доли солнечной, ветровой и атомной энергетики.

{kind=link}

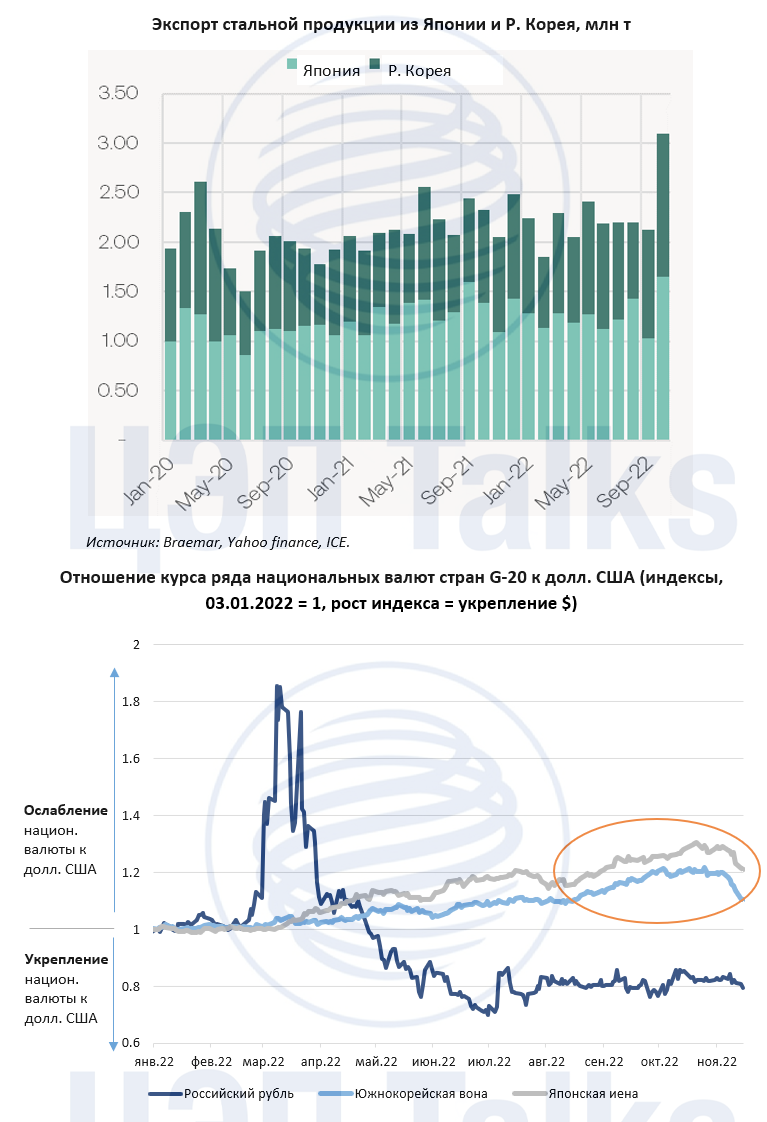

В октябре поставки стали из Японии и Р. Корея резко выросли на фоне девальвации национальных валют к доллару США

Япония и Республика Корея показали существенный рост экспорта стальной продукции в октябре, отправив 1,7 и 1,4 млн т стали соответственно. Рост поставок из Р. Корея составил аж 53%, а из Японии – 19,5% относительно октября 2021 г.

В обеих странах наблюдалась девальвация национальных валют относительно доллара США. За 8 мес. 2022 г. девальвация японской йены составила 28%, а южнокорейской воны – 18%. В результате продукция из этих стран стала более конкурентоспособной на международных рынках.

Несмотря на позитивные данные по росту экспорта из Японии и Р.Корея, снижение внутреннего спроса пока не удается преодолеть. По данным WorldSteel за 9 мес. 2022 г. производство стали в Японии сократилось на 6%, а в Р.Корея на 4,4%. Девальвация национальных валют ведет к росту себестоимости импортного сырья для сталелитейщиков, но этот рост цен постепенно перекладывается на потребителя. Инфляция и логистические ограничения также негативно влияют на спрос со стороны металлоемких отраслей – строительств, автопром, машиностроение.

Основная часть металлургической продукции из Японии и Р.Корея была направлена на рынки Азии, в частности Китай, Таиланд и Вьетнам. Кроме того, около 18% стали было направлено в США, а в физическом выражении импорт стали в США из этих стран вырос в 4 раза по сравнению с октябрем прошлого года.

Япония и Республика Корея показали существенный рост экспорта стальной продукции в октябре, отправив 1,7 и 1,4 млн т стали соответственно. Рост поставок из Р. Корея составил аж 53%, а из Японии – 19,5% относительно октября 2021 г.

В обеих странах наблюдалась девальвация национальных валют относительно доллара США. За 8 мес. 2022 г. девальвация японской йены составила 28%, а южнокорейской воны – 18%. В результате продукция из этих стран стала более конкурентоспособной на международных рынках.

Несмотря на позитивные данные по росту экспорта из Японии и Р.Корея, снижение внутреннего спроса пока не удается преодолеть. По данным WorldSteel за 9 мес. 2022 г. производство стали в Японии сократилось на 6%, а в Р.Корея на 4,4%. Девальвация национальных валют ведет к росту себестоимости импортного сырья для сталелитейщиков, но этот рост цен постепенно перекладывается на потребителя. Инфляция и логистические ограничения также негативно влияют на спрос со стороны металлоемких отраслей – строительств, автопром, машиностроение.

Основная часть металлургической продукции из Японии и Р.Корея была направлена на рынки Азии, в частности Китай, Таиланд и Вьетнам. Кроме того, около 18% стали было направлено в США, а в физическом выражении импорт стали в США из этих стран вырос в 4 раза по сравнению с октябрем прошлого года.

{kind=link}

Криптовалютный рынок: казнить нельзя помиловать

Две недели назад в ряде новостных агентств было опубликовано исследование издания CoinDesk, которое занимается криптовалютным рынком, в котором сообщалось, что криптобиржа FTX стала неплатежеспособной. После публикации этого материала биржа криптовалют FTX, стоимость которой в январе 2022 г. оценивалась в 32 млрд долларов, объявила о банкротстве. Агентство Reuters написало, что со счетов компании было выведено около 1 млрд долларов в неизвестном направлении.

Такое крупное событие сразу повлияло на цену криптовалют. Стоимость самой ликвидной криптовалюты – биткоина - упала ниже 16 тыс. долларов впервые с ноября 2020 г. Другая популярная криптовалюта - Etherum - обвалилась в цене за двое суток на 25% с более чем 1,5 тыс. долларов до 1,1 тыс. долларов.

Учитывая, что биткоин с начала текущего года и так просел на 65% на фоне повышения ставок для борьбы с высоким уровнем инфляции в ряде развивающихся стран, то текущий обвал на 17% с 20 тыс. долларов до 16 тыс. долларов ощущается незначительным. Но очевидно, что крах биржи FTX будет иметь далеко идущие последствия.

Две недели назад в ряде новостных агентств было опубликовано исследование издания CoinDesk, которое занимается криптовалютным рынком, в котором сообщалось, что криптобиржа FTX стала неплатежеспособной. После публикации этого материала биржа криптовалют FTX, стоимость которой в январе 2022 г. оценивалась в 32 млрд долларов, объявила о банкротстве. Агентство Reuters написало, что со счетов компании было выведено около 1 млрд долларов в неизвестном направлении.

Такое крупное событие сразу повлияло на цену криптовалют. Стоимость самой ликвидной криптовалюты – биткоина - упала ниже 16 тыс. долларов впервые с ноября 2020 г. Другая популярная криптовалюта - Etherum - обвалилась в цене за двое суток на 25% с более чем 1,5 тыс. долларов до 1,1 тыс. долларов.

Учитывая, что биткоин с начала текущего года и так просел на 65% на фоне повышения ставок для борьбы с высоким уровнем инфляции в ряде развивающихся стран, то текущий обвал на 17% с 20 тыс. долларов до 16 тыс. долларов ощущается незначительным. Но очевидно, что крах биржи FTX будет иметь далеко идущие последствия.

{kind=link}

Росстат запустил публикацию оперативных данных о динамике розничного товарооборота по отдельным товарам

На сайте Росстата появились новые данные об изменении розничных продаж основных товаров по месяцам (индексы физического объема). Опубликованные ряды охватывают период с 2010 г. и потенциально позволяют более детально и оперативно анализировать потребительское поведение населения.

На основании этих данных на графике ниже представлены продажи отдельных групп непродовольственных товаров в натуральном выражении к уровню 2019 г. На первый взгляд кажется, что данные соответствуют логике событий. После пандемийного шока наиболее медленно восстанавливался рынок одежды и обуви (последствия сохранения введенных ограничений), высокие темпы роста уже во второй половине 2020 г. наблюдались в продажах бытовой техники и компьютеров. 2021й год стал годом «бума» для оборота розничной торговли непродовольственными товарами. Высокими темпами рос рынок одежды, бытовой техники, электроники, легковых автомобилей и строительных материалов (последствия отложенного спроса, низких процентных ставок и льготных программ по ипотеке). В феврале-марте 2022 г. наблюдался ажиотажный спрос на бытовую технику и электронику.

Однако, несмотря на потенциальную применимость и важность этих данных, они вызывают вопросы. Так, например, оказалось невозможным оценить вклад отдельных товаров в динамику общего индекса физического товарооборота непродовольственных товаров. К примеру, рассмотрим рынок одежды и обуви. По данным Росстата оборот розничной торговли в этом сегменте составляет около 9-10% от общего непродовольственного товарооборота. Темпы роста этого рынка в 2021 г. по новым данным оцениваются нами на уровне +137,2%. Прирост всего розничного товарооборота непродовольственных товаров ― +12,8%. Таким образом вклад всего одной товарной группы (одежды и обуви, ~+13 п.п.) превышает прирост всего рынка. При этом, согласно опубликованным данным, в других сегментах продажи не снижались. Поэтому, хотя данные и представляют определенный интерес, до момента публикации подробной методологии расчета, к ним нужно будет относиться с осторожностью.

На сайте Росстата появились новые данные об изменении розничных продаж основных товаров по месяцам (индексы физического объема). Опубликованные ряды охватывают период с 2010 г. и потенциально позволяют более детально и оперативно анализировать потребительское поведение населения.

На основании этих данных на графике ниже представлены продажи отдельных групп непродовольственных товаров в натуральном выражении к уровню 2019 г. На первый взгляд кажется, что данные соответствуют логике событий. После пандемийного шока наиболее медленно восстанавливался рынок одежды и обуви (последствия сохранения введенных ограничений), высокие темпы роста уже во второй половине 2020 г. наблюдались в продажах бытовой техники и компьютеров. 2021й год стал годом «бума» для оборота розничной торговли непродовольственными товарами. Высокими темпами рос рынок одежды, бытовой техники, электроники, легковых автомобилей и строительных материалов (последствия отложенного спроса, низких процентных ставок и льготных программ по ипотеке). В феврале-марте 2022 г. наблюдался ажиотажный спрос на бытовую технику и электронику.

Однако, несмотря на потенциальную применимость и важность этих данных, они вызывают вопросы. Так, например, оказалось невозможным оценить вклад отдельных товаров в динамику общего индекса физического товарооборота непродовольственных товаров. К примеру, рассмотрим рынок одежды и обуви. По данным Росстата оборот розничной торговли в этом сегменте составляет около 9-10% от общего непродовольственного товарооборота. Темпы роста этого рынка в 2021 г. по новым данным оцениваются нами на уровне +137,2%. Прирост всего розничного товарооборота непродовольственных товаров ― +12,8%. Таким образом вклад всего одной товарной группы (одежды и обуви, ~+13 п.п.) превышает прирост всего рынка. При этом, согласно опубликованным данным, в других сегментах продажи не снижались. Поэтому, хотя данные и представляют определенный интерес, до момента публикации подробной методологии расчета, к ним нужно будет относиться с осторожностью.

{kind=link}