Затоваривание на рынке свинины в Китае заставило повысить импортные пошлины

Редко в пандемийный период в заголовках газет можно было прочесть о «затоваривании» на рынке продовольствия. К таким редким исключениям можно отнести перепроизводство авокадо в Австралии из-за перебоев поставок в Китай, арахиса в Индии, молока в Японии, яблок в Восточной Европе. Но как показывает развитие пандемийного кризиса, дисбалансы торговли могут образоваться внезапно даже там, где их не ждали.

Китай с 2022 г. планирует повышение импортных пошлин на свинину, связывая это решение с перепроизводством продукции на внутреннем рынке. Само по себе повышение пошлины незначительно: для стран наибольшего благоприятствования в торговле пошлины повышены с 8% до 12%. Интересно, что поводом для роста ввозных сборов стало увеличение производства, которое аналитики уже назвали затовариванием рынка.

Напомним, что Китай – крупнейший мировой производитель (и потребитель) свинины, до 2018 г. производил 54 млн т этой продукции, но в 2018 г. столкнулся с эпизоотией Африканской чумы свиней (АЧС) и потерял значительную часть поголовья. Вследствие этого производство рухнуло на треть за 2 года (минус 18 млн т). Даже колоссальный рост импорта не позволил удержать привычные объемы потребления свинины в стране: мировые производители смогли нарастить отгрузки в Китай с 1,5 млн т лишь до 5 млн т с небольшим. Но китайские компании агрессивно наращивали инвестиции, что позволило им восстановить поголовье свиноматок уже в 2021 г.

Падение цен на китайском рынке свинины продолжается с начала 2021 г., и ситуацию действительно уже можно назвать близкой к затовариванию. Тем не менее, до перепроизводства еще очень далеко: вероятно, объемы местного производства выйдут на уровень до АЧС лишь к 2024 г. Импорт же действительно сокращается: за 11 мес. 2021 г. в КНР было ввезено 3,5 млн тонн свинины, что на 10% меньше аналогичного периода 2020 г. Отгрузки же в сентябре-ноябре были на 30-40% ниже прошлогодних. По-видимому, крупнейший покупатель свинины в мире существенно снизит импорт в ближайшие годы, что ставит под вопрос устойчивость текущего высокого уровня мировых цен на свинину.

Редко в пандемийный период в заголовках газет можно было прочесть о «затоваривании» на рынке продовольствия. К таким редким исключениям можно отнести перепроизводство авокадо в Австралии из-за перебоев поставок в Китай, арахиса в Индии, молока в Японии, яблок в Восточной Европе. Но как показывает развитие пандемийного кризиса, дисбалансы торговли могут образоваться внезапно даже там, где их не ждали.

Китай с 2022 г. планирует повышение импортных пошлин на свинину, связывая это решение с перепроизводством продукции на внутреннем рынке. Само по себе повышение пошлины незначительно: для стран наибольшего благоприятствования в торговле пошлины повышены с 8% до 12%. Интересно, что поводом для роста ввозных сборов стало увеличение производства, которое аналитики уже назвали затовариванием рынка.

Напомним, что Китай – крупнейший мировой производитель (и потребитель) свинины, до 2018 г. производил 54 млн т этой продукции, но в 2018 г. столкнулся с эпизоотией Африканской чумы свиней (АЧС) и потерял значительную часть поголовья. Вследствие этого производство рухнуло на треть за 2 года (минус 18 млн т). Даже колоссальный рост импорта не позволил удержать привычные объемы потребления свинины в стране: мировые производители смогли нарастить отгрузки в Китай с 1,5 млн т лишь до 5 млн т с небольшим. Но китайские компании агрессивно наращивали инвестиции, что позволило им восстановить поголовье свиноматок уже в 2021 г.

Падение цен на китайском рынке свинины продолжается с начала 2021 г., и ситуацию действительно уже можно назвать близкой к затовариванию. Тем не менее, до перепроизводства еще очень далеко: вероятно, объемы местного производства выйдут на уровень до АЧС лишь к 2024 г. Импорт же действительно сокращается: за 11 мес. 2021 г. в КНР было ввезено 3,5 млн тонн свинины, что на 10% меньше аналогичного периода 2020 г. Отгрузки же в сентябре-ноябре были на 30-40% ниже прошлогодних. По-видимому, крупнейший покупатель свинины в мире существенно снизит импорт в ближайшие годы, что ставит под вопрос устойчивость текущего высокого уровня мировых цен на свинину.

{kind=link}

Самые популярные поисковые запросы в США… о дефиците

В 2021 г. мы с вами наблюдали интересный тренд, когда всплеск спроса и нехватка производственно-сбытовых мощностей привели к появлению дефицита товаров и услуг в различных отраслях, например, морских судов и контейнеров, чипов и автомобилей, грузовых самолетов, водителей для доставки пива в бары и пиццы по заказам, строителей, докеров и других.

Вместе с тем, ситуация с дефицитом различается даже в рамках отдельных стран. На рисунке представлена карта поиска по дефицитным категориям товаров и услуг в США. Наиболее популярные запросы в большинстве штатов были про дефицит полупроводников (21) и продуктов питания (17). Интересно, как бы выглядела аналогичная карта России по субъектам или хотя бы по федеральным округам…

В 2021 г. мы с вами наблюдали интересный тренд, когда всплеск спроса и нехватка производственно-сбытовых мощностей привели к появлению дефицита товаров и услуг в различных отраслях, например, морских судов и контейнеров, чипов и автомобилей, грузовых самолетов, водителей для доставки пива в бары и пиццы по заказам, строителей, докеров и других.

Вместе с тем, ситуация с дефицитом различается даже в рамках отдельных стран. На рисунке представлена карта поиска по дефицитным категориям товаров и услуг в США. Наиболее популярные запросы в большинстве штатов были про дефицит полупроводников (21) и продуктов питания (17). Интересно, как бы выглядела аналогичная карта России по субъектам или хотя бы по федеральным округам…

{kind=link}

Лесные пожары – серьезная угроза для российских планов по сокращению выбросов

Поглощение СО2 лесами – один из главных козырей российской стратегии низкоуглеродного развития. Базовый сценарий предполагает рост поглощения выбросов в лесном хозяйстве с 0,4 млрд т СО2 в 2019 г. до 0,9 млрд т СО2 в 2050 г.

Рост количества лесных пожаров ставит под угрозу амбициозные планы сокращения выбросов СО2 за счет поглощающей способности лесов. Несмотря на то, что самый большой эффект должно дать именно улучшение защиты от лесных пожаров (вклад этой меры в сокращение российских выбросов к 2050 г. должен составить 0,3 млрд т СО2), с учетом ускорения изменения климата этого может быть недостаточно. По оценкам института Коперника, с середины 2000-х выбросы от российских лесных пожаров устойчиво росли и в 2021 г. вышли на исторический максимум - 0,8 млрд т СО2 (чуть меньше половины от мирового показателя). Для сравнения: все антропогенные выбросы СО2 в России в 2020 г. составили около 1,4 млрд т СО2.

Поглощение СО2 лесами – один из главных козырей российской стратегии низкоуглеродного развития. Базовый сценарий предполагает рост поглощения выбросов в лесном хозяйстве с 0,4 млрд т СО2 в 2019 г. до 0,9 млрд т СО2 в 2050 г.

Рост количества лесных пожаров ставит под угрозу амбициозные планы сокращения выбросов СО2 за счет поглощающей способности лесов. Несмотря на то, что самый большой эффект должно дать именно улучшение защиты от лесных пожаров (вклад этой меры в сокращение российских выбросов к 2050 г. должен составить 0,3 млрд т СО2), с учетом ускорения изменения климата этого может быть недостаточно. По оценкам института Коперника, с середины 2000-х выбросы от российских лесных пожаров устойчиво росли и в 2021 г. вышли на исторический максимум - 0,8 млрд т СО2 (чуть меньше половины от мирового показателя). Для сравнения: все антропогенные выбросы СО2 в России в 2020 г. составили около 1,4 млрд т СО2.

{kind=link}

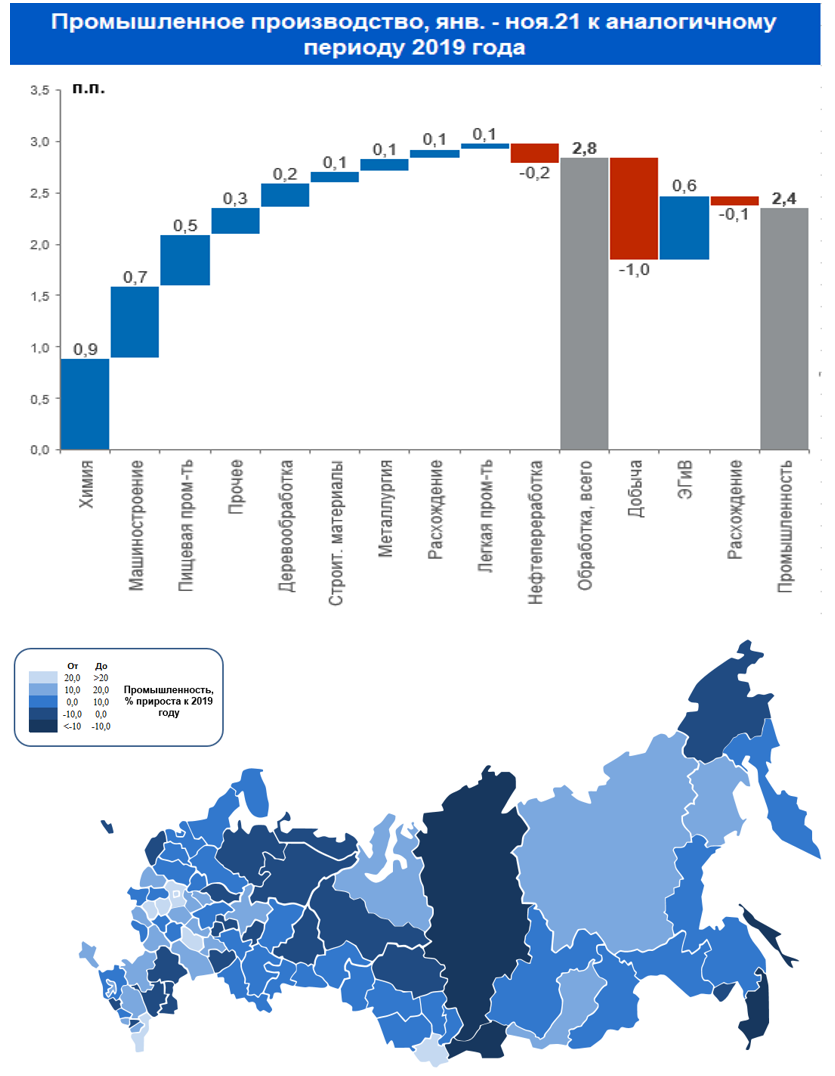

Восстановление промышленности в России по итогам ноября 2021 года

Промышленное производство в России в целом превосходит уровни 2019 года (за период январь – ноябрь +2,4%), при этом сохраняются различия как в секторах экономики, так и в регионах страны.

В добывающей отрасли наблюдается наибольшее отставание от предпандемийных уровней 2019 года (-2,5%), связанное с действующими в рамках ОПЕК+ ограничениями на добычу нефти и продолжающимися частичными карантинными ограничениями.

В обрабатывающей промышленности ситуация в целом выглядит лучше (+5,6%) и компенсирует отставание в добыче полезных ископаемых, но демонстрирует неоднородность по секторам.

Так, химическое производство (+17%) (химия, пластмассы, лекарственные препараты), пищевая промышленность (+6%) (продукты питания, напитки) обеспечивают наибольший вклад в рост обрабатывающей промышленности в период пандемии (возросшее потребление лекарственных средств и упаковочных материалов для доставки товаров).

При этом в сегменте машиностроения (автомобилестроение, тяжелые транспортные средства, компьютеры и электроника) наблюдается разнонаправленная динамика. Производство автомобилей не восстановилось к уровню 2019 года (-1%) при сохраняющемся высоком спросе со стороны населения (нехватка электронных компонентов, кратковременные приостановки части производственных мощностей в Северо-Западном и Приволжском ФО), в то время как производство тяжелых транспортных средств превышает уровни 2019 года (+13%) (кораблестроение, подвижной состав, авиакосмическая отрасль). Отстающей вслед за добывающей промышленностью остается нефтепереработка (-2%).

Аналогичная разнонаправленная динамика промышленного производства наблюдается и между регионами страны.

Среди не восстановившихся и наиболее пострадавших от пандемии - часть регионов Восточной Сибири и Дальнего Востока (-12% Красноярский край, -11% Приморский край, -14% Сахалин, -33% Республика Тыва). Примечательно, что Красноярский край и Сахалинская область демонстрировали падение, как в кризисный 2020 год, так и в период общего восстановления – 2021 год, что косвенно говорит о негативных структурных изменениях, которые внес коронакризис в промышленность регионов.

При этом подавляющее большинство регионов страны (60 из 84 наблюдаемых) сохранили или нарастили объемы промышленного производства за аналогичный период времени. Часть из них росли, как в 2020, так и в 2021 годах (30 из 84 регионов). Примечательно, что половина из них располагается в ЦФО.

Промышленное производство в России в целом превосходит уровни 2019 года (за период январь – ноябрь +2,4%), при этом сохраняются различия как в секторах экономики, так и в регионах страны.

В добывающей отрасли наблюдается наибольшее отставание от предпандемийных уровней 2019 года (-2,5%), связанное с действующими в рамках ОПЕК+ ограничениями на добычу нефти и продолжающимися частичными карантинными ограничениями.

В обрабатывающей промышленности ситуация в целом выглядит лучше (+5,6%) и компенсирует отставание в добыче полезных ископаемых, но демонстрирует неоднородность по секторам.

Так, химическое производство (+17%) (химия, пластмассы, лекарственные препараты), пищевая промышленность (+6%) (продукты питания, напитки) обеспечивают наибольший вклад в рост обрабатывающей промышленности в период пандемии (возросшее потребление лекарственных средств и упаковочных материалов для доставки товаров).

При этом в сегменте машиностроения (автомобилестроение, тяжелые транспортные средства, компьютеры и электроника) наблюдается разнонаправленная динамика. Производство автомобилей не восстановилось к уровню 2019 года (-1%) при сохраняющемся высоком спросе со стороны населения (нехватка электронных компонентов, кратковременные приостановки части производственных мощностей в Северо-Западном и Приволжском ФО), в то время как производство тяжелых транспортных средств превышает уровни 2019 года (+13%) (кораблестроение, подвижной состав, авиакосмическая отрасль). Отстающей вслед за добывающей промышленностью остается нефтепереработка (-2%).

Аналогичная разнонаправленная динамика промышленного производства наблюдается и между регионами страны.

Среди не восстановившихся и наиболее пострадавших от пандемии - часть регионов Восточной Сибири и Дальнего Востока (-12% Красноярский край, -11% Приморский край, -14% Сахалин, -33% Республика Тыва). Примечательно, что Красноярский край и Сахалинская область демонстрировали падение, как в кризисный 2020 год, так и в период общего восстановления – 2021 год, что косвенно говорит о негативных структурных изменениях, которые внес коронакризис в промышленность регионов.

При этом подавляющее большинство регионов страны (60 из 84 наблюдаемых) сохранили или нарастили объемы промышленного производства за аналогичный период времени. Часть из них росли, как в 2020, так и в 2021 годах (30 из 84 регионов). Примечательно, что половина из них располагается в ЦФО.

{kind=link}

Цифровой юань – итоги года выглядят многообещающе, но до полноценного внедрения еще далеко

Китай продолжает эксперимент по внедрению собственной цифровой валюты – цифрового юаня (e-CNY), и к концу 2021 г. в стране открыто уже более 140 млн электронных кошельков в новой валюте. По данным ЦБ Китая, число переводов в цифровой валюте составило более 150 млн, а их общий объем достиг 62 млрд юаней (около $9,7 млрд).

Помимо развития цифрового юаня внутри страны ЦБ Китая изучает возможности конверсии e-CNY в другие валюты. Так, в ближайшее время начнется тестирование возможностей обмена между цифровым юанем и гонконгским долларом.

При этом продвижение цифрового юаня в массовое использование происходит довольно медленно. Для сравнения, число пользователей платежных систем Alipay и WeChat Pay ежемесячно превышает 2 млрд человек.

Одной из причин низкого интереса населения может быть боязнь возможного контроля со стороны государства над совершаемыми транзакциями. Чтобы снизить опасения, относящиеся к защите персональных данных, ЦБ Китая собирается предусмотреть возможность совершать небольшие платежи в e-CNY почти без раскрытия данных о пользователе. Порог для таких операций пока не определен, ориентировочно он составит около $300 на одну транзакцию или $7200 на год.

Остается открытым и вопрос о влиянии цифрового юаня на банковский сектор. Оно будет зависеть от того, какую модель цифровой валюты выберет ЦБ Китая. Сейчас, видимо, речь идет о том, что e-CNY станет аналогом наличных денег, но в цифровой форме (фактически, частью денежного агрегата М0). Возможно, в будущем после достижения некоторой критической отметки числа пользователей цифрового юаня регулятор начнет выплачивать проценты на остатки по счетам. Это сделает цифровой юань более похожим на депозиты в кредитных организациях.

Такая форма цифровых денег приведет к оттоку средств из банков в цифровые юани, увеличит стоимость привлечения банками средств и негативно повлияет на их финансовые результаты. По мнению Bloomberg, цифровой юань может «перетянуть» на себя около 2,1 трлн юаней (или 2% всех банковских депозитов физлиц в Китае) к 2025 г.

Еще одно последствие применения цифрового юаня связано с вытеснением с рынка крупных платежных систем (Alipay, WeChat Pay). Правительство Китая давно пытается ограничить монополию крупных частных платежных систем. Цифровой юань сделает переводы бесплатными (сейчас частные операторы берут около 0,5% комиссии). По оценкам iResearch, к 2030 г. цифровой юань может занять около 30% рынка онлайн-переводов, в основном благодаря сегменту мелких транзакций.

Китай продолжает эксперимент по внедрению собственной цифровой валюты – цифрового юаня (e-CNY), и к концу 2021 г. в стране открыто уже более 140 млн электронных кошельков в новой валюте. По данным ЦБ Китая, число переводов в цифровой валюте составило более 150 млн, а их общий объем достиг 62 млрд юаней (около $9,7 млрд).

Помимо развития цифрового юаня внутри страны ЦБ Китая изучает возможности конверсии e-CNY в другие валюты. Так, в ближайшее время начнется тестирование возможностей обмена между цифровым юанем и гонконгским долларом.

При этом продвижение цифрового юаня в массовое использование происходит довольно медленно. Для сравнения, число пользователей платежных систем Alipay и WeChat Pay ежемесячно превышает 2 млрд человек.

Одной из причин низкого интереса населения может быть боязнь возможного контроля со стороны государства над совершаемыми транзакциями. Чтобы снизить опасения, относящиеся к защите персональных данных, ЦБ Китая собирается предусмотреть возможность совершать небольшие платежи в e-CNY почти без раскрытия данных о пользователе. Порог для таких операций пока не определен, ориентировочно он составит около $300 на одну транзакцию или $7200 на год.

Остается открытым и вопрос о влиянии цифрового юаня на банковский сектор. Оно будет зависеть от того, какую модель цифровой валюты выберет ЦБ Китая. Сейчас, видимо, речь идет о том, что e-CNY станет аналогом наличных денег, но в цифровой форме (фактически, частью денежного агрегата М0). Возможно, в будущем после достижения некоторой критической отметки числа пользователей цифрового юаня регулятор начнет выплачивать проценты на остатки по счетам. Это сделает цифровой юань более похожим на депозиты в кредитных организациях.

Такая форма цифровых денег приведет к оттоку средств из банков в цифровые юани, увеличит стоимость привлечения банками средств и негативно повлияет на их финансовые результаты. По мнению Bloomberg, цифровой юань может «перетянуть» на себя около 2,1 трлн юаней (или 2% всех банковских депозитов физлиц в Китае) к 2025 г.

Еще одно последствие применения цифрового юаня связано с вытеснением с рынка крупных платежных систем (Alipay, WeChat Pay). Правительство Китая давно пытается ограничить монополию крупных частных платежных систем. Цифровой юань сделает переводы бесплатными (сейчас частные операторы берут около 0,5% комиссии). По оценкам iResearch, к 2030 г. цифровой юань может занять около 30% рынка онлайн-переводов, в основном благодаря сегменту мелких транзакций.

{kind=link}

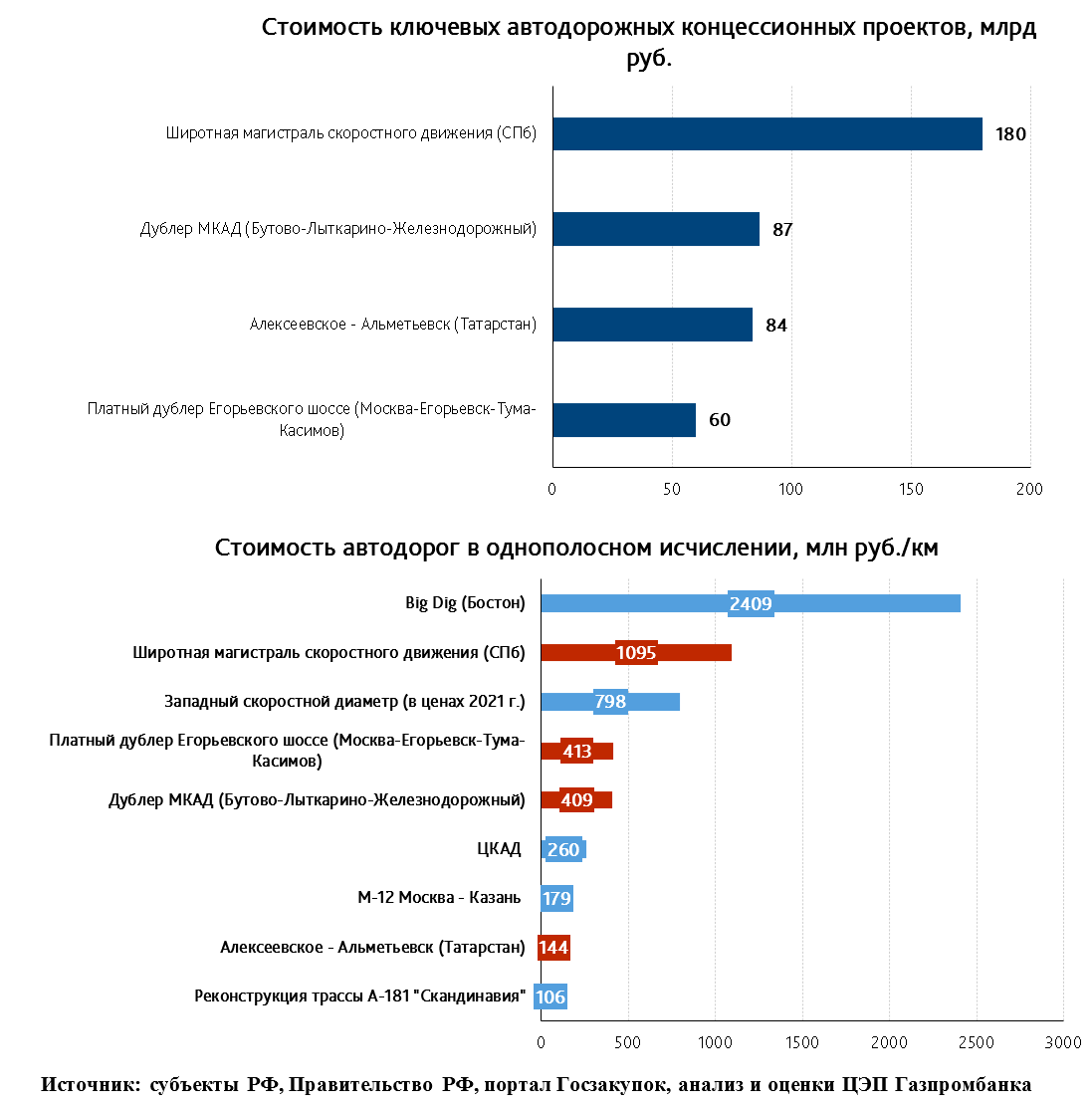

Новые автодорожные концессии и новые рекорды стоимости дорог

В течение декабря были заключены две новые крупные концессии на строительство автодорог с суммарным объемом инвестиций в 144 млрд руб. По одной из них новая автодорога будет построена в Подмосковье, другая предполагается к реализации в Татарстане.

В настоящее время в России в стадии реализации находятся всего несколько концессионных автодорожных проектов сопоставимого масштаба. Например, к таким проектам относятся Широтная магистраль скоростного движения (ШМСД) в Санкт-Петербурге и платный дублер МКАД на маршруте Видное – Лыткарино – Железнодорожный. По проекту ШМСД в 2021 г. уже заключены контракты на строительство первого этапа суммарной стоимостью около 39 млрд руб. А по проекту платного дублера МКАДа Правительством РФ в декабре 2021 г. выделены средства, которые пойдут в 2022-2023 г. на капгрант, из чего следует ожидать заключения первых строительных контрактов по проекту в 2022 г.

ШМСД и дублер МКАДа – это автодороги, возводимые в пределах агломераций крупных городов, что отражается на удельной стоимости этих проектов. Например, возведение ШМСД потребует сноса около 400 зданий, 1 тыс. гаражей и переустройства более 500 инженерных сетей. Поэтому ШМСД в однополосном выражении обойдется примерно в 1 млрд руб./км., что станет новым рекордом для автодорожных проектов в России. Это даже больше, чем стоимость Западного скоростного диаметра (даже если привести её к ценам 2021 г.).

Платный дублер МКАДа и дублер Егорьевского шоссе обойдутся удельно в полтора раза дороже ЦКАДа. Объясняется это прохождением непосредственно в пределах плотно застроенной части агломерации Москвы, а значит высоким уровнем затрат на выкуп участков и сооружений, перенос коммуникаций.

#инфраструктура

В течение декабря были заключены две новые крупные концессии на строительство автодорог с суммарным объемом инвестиций в 144 млрд руб. По одной из них новая автодорога будет построена в Подмосковье, другая предполагается к реализации в Татарстане.

В настоящее время в России в стадии реализации находятся всего несколько концессионных автодорожных проектов сопоставимого масштаба. Например, к таким проектам относятся Широтная магистраль скоростного движения (ШМСД) в Санкт-Петербурге и платный дублер МКАД на маршруте Видное – Лыткарино – Железнодорожный. По проекту ШМСД в 2021 г. уже заключены контракты на строительство первого этапа суммарной стоимостью около 39 млрд руб. А по проекту платного дублера МКАДа Правительством РФ в декабре 2021 г. выделены средства, которые пойдут в 2022-2023 г. на капгрант, из чего следует ожидать заключения первых строительных контрактов по проекту в 2022 г.

ШМСД и дублер МКАДа – это автодороги, возводимые в пределах агломераций крупных городов, что отражается на удельной стоимости этих проектов. Например, возведение ШМСД потребует сноса около 400 зданий, 1 тыс. гаражей и переустройства более 500 инженерных сетей. Поэтому ШМСД в однополосном выражении обойдется примерно в 1 млрд руб./км., что станет новым рекордом для автодорожных проектов в России. Это даже больше, чем стоимость Западного скоростного диаметра (даже если привести её к ценам 2021 г.).

Платный дублер МКАДа и дублер Егорьевского шоссе обойдутся удельно в полтора раза дороже ЦКАДа. Объясняется это прохождением непосредственно в пределах плотно застроенной части агломерации Москвы, а значит высоким уровнем затрат на выкуп участков и сооружений, перенос коммуникаций.

#инфраструктура

{kind=link}

В России внутренний туризм восстановился к докризисным уровням, в то время как в Китае набирает популярность «красный» туризм

Несмотря на снятие части карантинных ограничений россияне путешествуют заметно меньше, чем в допандемийный 2019 г. Расходы домашних хозяйств на зарубежные поездки сократились в два раза: если до кризиса они составляли 1,6-2 трлн руб., то в 2021 г. они не превышали 0,8 трлн руб. Сэкономленные на иностранных поездках средства не привели к бурному росту внутреннего туризма. Тем не менее отрасль полностью восстановилась к докризисному уровню.

В 2021 г. прирост расходов россиян на услуги санаторно-курортных учреждений составил 7,8% к уровню 2019 г. (+10 млрд руб.), рост спроса на услуги гостиниц составил 13,9% к уровню 2019 г. (+34,5 млрд руб.). Так как число поездок в Россию иностранных граждан оставалось ниже уровня 2019 г. на 73,3%, снижение спроса на гостиницы со стороны иностранцев было полностью компенсировано ростом внутреннего спроса. Для развития привлекательности внутреннего туризма в 2021 г. был запущен новый нацпроект «Туризм и индустрия гостеприимства», однако объем финансирования этого нацпроекта относительно небольшой, к 2024 г. на него планируется направить 167,9 млрд руб. (1,4% от совокупных расходов на реализацию нацпроектов).

А вот в Китае внутренний туризм только набирает обороты. На фоне 100-летия Коммунистической партии Китая (КПК) особую популярность приобретает «красный» туризм – посещение мест, связанных с историей партии. По данным Министерства культуры Китая, в 2021 г. количество поисковых запросов по «красному» туризму выросло на 176% г/г (по самому популярному направлению Пекин-Тянцзинь-Хэбэй – на 240% г/г). Примечательно, что эти маршруты стали чаще выбирать люди младше 30 лет (их доля среди «красных туристов» выросла до 30%), что связано с популяризацией жанра исторической драмы в молодежной культуре. Так, один из наиболее просматриваемых сериалов в Китае по итогам 2021 г. – драма о становлении КПК «Эпоха пробуждения», вышедшая в начале года и собравшая более 10 млн просмотров.

Несмотря на снятие части карантинных ограничений россияне путешествуют заметно меньше, чем в допандемийный 2019 г. Расходы домашних хозяйств на зарубежные поездки сократились в два раза: если до кризиса они составляли 1,6-2 трлн руб., то в 2021 г. они не превышали 0,8 трлн руб. Сэкономленные на иностранных поездках средства не привели к бурному росту внутреннего туризма. Тем не менее отрасль полностью восстановилась к докризисному уровню.

В 2021 г. прирост расходов россиян на услуги санаторно-курортных учреждений составил 7,8% к уровню 2019 г. (+10 млрд руб.), рост спроса на услуги гостиниц составил 13,9% к уровню 2019 г. (+34,5 млрд руб.). Так как число поездок в Россию иностранных граждан оставалось ниже уровня 2019 г. на 73,3%, снижение спроса на гостиницы со стороны иностранцев было полностью компенсировано ростом внутреннего спроса. Для развития привлекательности внутреннего туризма в 2021 г. был запущен новый нацпроект «Туризм и индустрия гостеприимства», однако объем финансирования этого нацпроекта относительно небольшой, к 2024 г. на него планируется направить 167,9 млрд руб. (1,4% от совокупных расходов на реализацию нацпроектов).

А вот в Китае внутренний туризм только набирает обороты. На фоне 100-летия Коммунистической партии Китая (КПК) особую популярность приобретает «красный» туризм – посещение мест, связанных с историей партии. По данным Министерства культуры Китая, в 2021 г. количество поисковых запросов по «красному» туризму выросло на 176% г/г (по самому популярному направлению Пекин-Тянцзинь-Хэбэй – на 240% г/г). Примечательно, что эти маршруты стали чаще выбирать люди младше 30 лет (их доля среди «красных туристов» выросла до 30%), что связано с популяризацией жанра исторической драмы в молодежной культуре. Так, один из наиболее просматриваемых сериалов в Китае по итогам 2021 г. – драма о становлении КПК «Эпоха пробуждения», вышедшая в начале года и собравшая более 10 млн просмотров.

А как вы планируете провести наступающие праздники?

Anonymous Poll

58%

Останусь дома

22%

Уеду к родственникам/друзьям

14%

Поеду в путешествие по России

9%

Поеду в путешествие в другую страну

3%

Другое

Дорогие друзья, уважаемые коллеги и любимые клиенты!

Дружный коллектив Центра экономического прогнозирования Газпромбанка поздравляет вас всех с Новым 2022 годом! Желаем в Новом году взрывного экономического роста, оптимальной погоды, доступного жилья и удобной инфраструктуры, гуманных тарифов и бесперебойного энергоснабжения, стальной стабильности, крепкого валютного курса и поменьше вредных выбросов.

А мы сразу по возвращении с новогодних каникул продолжим делиться с вами самыми актуальными новостями экономики и аналитикой первой свежести!

Дружный коллектив Центра экономического прогнозирования Газпромбанка поздравляет вас всех с Новым 2022 годом! Желаем в Новом году взрывного экономического роста, оптимальной погоды, доступного жилья и удобной инфраструктуры, гуманных тарифов и бесперебойного энергоснабжения, стальной стабильности, крепкого валютного курса и поменьше вредных выбросов.

А мы сразу по возвращении с новогодних каникул продолжим делиться с вами самыми актуальными новостями экономики и аналитикой первой свежести!

Прошедшая неделя была связана с новостями о Республике Казахстан, поэтому мы решили напомнить о том, что из себя представляет ее экономика. Для нее характерен высокий вклад отрасли добычи полезных ископаемых в ВВП страны, в расчете на душу человека ВВП Казахстана входит в топ-3 среди стран СНГ, незначительно уступая лидерам, а Национальный Банк Казахстана проводит политику инфляционного таргетирования.

Также рассмотрим последние данные экономической статистики России и попытаемся по оперативным индикаторам составить полную картину об экономической активности в стране. Подробнее поговорим об этих темах на еженедельном макрообзоре ЦЭП сегодня в 13-00 по МСК.

Также рассмотрим последние данные экономической статистики России и попытаемся по оперативным индикаторам составить полную картину об экономической активности в стране. Подробнее поговорим об этих темах на еженедельном макрообзоре ЦЭП сегодня в 13-00 по МСК.

{kind=link}

Нужен 4 этап развития Восточного полигона?

В Приморском крае сообщили о намерении инвестора построить новый угольный порт в окрестностях пгт Дунай мощностью в 35 млн т. Ранее сообщалось, что также данный инвестор согласовал с Росморречфлотом строительство терминала мощностью 17 млн т в порту Восточный.

В 2021 г. в Приморском крае по итогам 2021 г. ожидается перевалка 66-68 млн т угля. Учитывая планы по развитию железных дорог в рамках 2 этапа развития Восточного полигона, к 2024 г. ожидается рост этого показателя до 90 млн т в год. Однако, мощности по перевалке угля в Приморском крае к 2024 г. достигнут 115 млн т, за счет только уже реализуемых проектов (портов Вера, Суходол). То есть дефицит провозной способности подходов к портам Приморского края достигнет не менее 25 млн т к 2024 г. Появление 52 млн т новых мощностей по перевалке угля и нефтепродуктов к 2030 г. потребует дополнительных инвестиций в железнодорожную инфраструктуру сверх определенных на данный момент в рамках 2 и 3 этапов развития Восточного полигона.

Лимитирующими участками, с точки зрения новых заявленных портов в Приморском крае, станут перегоны Волочаевка – Смоляниново и Смоляниново – Дунай. Первый из них – обеспечивает провозными мощностями все терминалы юга Приморского края. И соответственно ограничивает сверху максимальный уровень перевалки всех портов Приморья. Второй – будет ограничивать развитие нового порта в районе пгт Дунай. В настоящий момент пропускная способность ветки Смоляниново – Дунай оценивается в 6 млн т. При этом к ней уже примыкает порт Вера, с заявленными планами по развитию перевалки угля до уровня не менее 16 млн т. Согласно планам по развитию Восточного полигона, к 2024 г. пропускная способность участка достигнет 17 млн т. Поэтому новый проект в районе пгт Дунай с заявленными мощностями в 35 млн т потребует утроения пропускных мощностей этого участка железной дороги в 2024-2030 гг.

#инфраструктура

В Приморском крае сообщили о намерении инвестора построить новый угольный порт в окрестностях пгт Дунай мощностью в 35 млн т. Ранее сообщалось, что также данный инвестор согласовал с Росморречфлотом строительство терминала мощностью 17 млн т в порту Восточный.

В 2021 г. в Приморском крае по итогам 2021 г. ожидается перевалка 66-68 млн т угля. Учитывая планы по развитию железных дорог в рамках 2 этапа развития Восточного полигона, к 2024 г. ожидается рост этого показателя до 90 млн т в год. Однако, мощности по перевалке угля в Приморском крае к 2024 г. достигнут 115 млн т, за счет только уже реализуемых проектов (портов Вера, Суходол). То есть дефицит провозной способности подходов к портам Приморского края достигнет не менее 25 млн т к 2024 г. Появление 52 млн т новых мощностей по перевалке угля и нефтепродуктов к 2030 г. потребует дополнительных инвестиций в железнодорожную инфраструктуру сверх определенных на данный момент в рамках 2 и 3 этапов развития Восточного полигона.

Лимитирующими участками, с точки зрения новых заявленных портов в Приморском крае, станут перегоны Волочаевка – Смоляниново и Смоляниново – Дунай. Первый из них – обеспечивает провозными мощностями все терминалы юга Приморского края. И соответственно ограничивает сверху максимальный уровень перевалки всех портов Приморья. Второй – будет ограничивать развитие нового порта в районе пгт Дунай. В настоящий момент пропускная способность ветки Смоляниново – Дунай оценивается в 6 млн т. При этом к ней уже примыкает порт Вера, с заявленными планами по развитию перевалки угля до уровня не менее 16 млн т. Согласно планам по развитию Восточного полигона, к 2024 г. пропускная способность участка достигнет 17 млн т. Поэтому новый проект в районе пгт Дунай с заявленными мощностями в 35 млн т потребует утроения пропускных мощностей этого участка железной дороги в 2024-2030 гг.

#инфраструктура

{kind=link}

Распространение новой вспышки коронавируса в Китае пока не затронуло производство

Очередная вспышка коронавируса в Китае распространяется быстрее предыдущих, но пока не отражается на производственной активности. Индексы PMI в производстве (официальные и неофициальный) указывают на то, что производственная активность не снижалась в декабре 2021 г.

С другой стороны, потребление в Китае наверняка серьезно пострадает, учитывая существующую политику «нулевой терпимости» в отношении заболеваемости коронавирусом, которая предполагает отслеживание контактов заболевших и жесткие карантинные меры для целых городов.

Данных по розничной торговле за декабрь 2021 г. пока нет, но есть отдельные оперативные данные за праздничные дни января, которые указывают на ухудшение потребительской активности. Число пассажиров, передвигавшихся по стране 1-3 января 2022 г., снизилось на 18,2% г/г. Сборы в кинотеатрах в эти дни сократились на 22% г/г. Продажи жилья в крупнейших городах Китая были на 3,9% ниже среднего уровня за 2016-2020 гг.

Текущая ситуация в Китае не так уж плоха для мировой экономики: сохранение производственной активности и отсутствие перебоев в логистике не ухудшит и без того тяжелую мировую ситуацию с цепочками поставок. А падение потребительской активности может замедлить рост цен на товары и, в результате, уменьшить инфляционное давление. ЦЭП ожидает, что ситуация в Китае не приведет к ухудшению проблемы мировой инфляции. Это станет важным фактором при принятии решений мировыми ЦБ по ставкам, в частности, ФРС США.

Очередная вспышка коронавируса в Китае распространяется быстрее предыдущих, но пока не отражается на производственной активности. Индексы PMI в производстве (официальные и неофициальный) указывают на то, что производственная активность не снижалась в декабре 2021 г.

С другой стороны, потребление в Китае наверняка серьезно пострадает, учитывая существующую политику «нулевой терпимости» в отношении заболеваемости коронавирусом, которая предполагает отслеживание контактов заболевших и жесткие карантинные меры для целых городов.

Данных по розничной торговле за декабрь 2021 г. пока нет, но есть отдельные оперативные данные за праздничные дни января, которые указывают на ухудшение потребительской активности. Число пассажиров, передвигавшихся по стране 1-3 января 2022 г., снизилось на 18,2% г/г. Сборы в кинотеатрах в эти дни сократились на 22% г/г. Продажи жилья в крупнейших городах Китая были на 3,9% ниже среднего уровня за 2016-2020 гг.

Текущая ситуация в Китае не так уж плоха для мировой экономики: сохранение производственной активности и отсутствие перебоев в логистике не ухудшит и без того тяжелую мировую ситуацию с цепочками поставок. А падение потребительской активности может замедлить рост цен на товары и, в результате, уменьшить инфляционное давление. ЦЭП ожидает, что ситуация в Китае не приведет к ухудшению проблемы мировой инфляции. Это станет важным фактором при принятии решений мировыми ЦБ по ставкам, в частности, ФРС США.

{kind=link}

ЕС может признать АЭС и некоторые газовые ТЭС «зелеными»

Европа приближается к решению вопроса об экологичности газовых ТЭС и АЭС. В последнем черновом варианте «зеленой таксономии» ЕС указан критерий «зелености» АЭС – выбросы не более 100 г СО2-экв./кВтч в рамках жизненного цикла. Решение было обосновано исследованием JRC, о котором мы писали ранее.

С газовыми ТЭС все сложнее: для них уготовлен «переходный» статус. В случае, если разрешение на строительство объекта выдано ранее 31 декабря 2030 г., порог выбросов составит 270 г СО2-экв./кВтч (для сравнения: средний показатель для газовых ТЭС США – 400 г СО2-экв./кВтч, Франции – 430 г СО2-экв/кВтч, России – около 440 г СО2-экв./кВтч). При этом новая «зеленая» газовая ТЭС должна заменить существующую более «грязную» газовую или угольную, не может превышать ее мощность более чем на 15% и может быть построена только в случае отсутствия эффективной альтернативы в виде солнечных и ветряных электростанций.

Кроме того, на «зеленой» газовой ТЭС в качестве топлива должен использоваться не только природный газ, но и низкоуглеродное топливо (биогаз, биометан, водород), причем доля последнего должна увеличиться до 30% к 2026 г. и до 55% к 2030 г. В результате, к 2035 г. удельные выбросы на новых газовых ТЭС должны снизиться как минимум на 55%. Наконец, все эти условия должны выполняться в стране, взявшей на себя обязательства по отказу от угольной энергетики.

Законопроект «зеленой таксономии» был направлен странам ЕС в конце декабря, до 12 января страны ЕС имеют право внести правки, после чего начнется процедура принятия нового закона. Ожидается, что он вступит в силу в 2023 г.

Европа приближается к решению вопроса об экологичности газовых ТЭС и АЭС. В последнем черновом варианте «зеленой таксономии» ЕС указан критерий «зелености» АЭС – выбросы не более 100 г СО2-экв./кВтч в рамках жизненного цикла. Решение было обосновано исследованием JRC, о котором мы писали ранее.

С газовыми ТЭС все сложнее: для них уготовлен «переходный» статус. В случае, если разрешение на строительство объекта выдано ранее 31 декабря 2030 г., порог выбросов составит 270 г СО2-экв./кВтч (для сравнения: средний показатель для газовых ТЭС США – 400 г СО2-экв./кВтч, Франции – 430 г СО2-экв/кВтч, России – около 440 г СО2-экв./кВтч). При этом новая «зеленая» газовая ТЭС должна заменить существующую более «грязную» газовую или угольную, не может превышать ее мощность более чем на 15% и может быть построена только в случае отсутствия эффективной альтернативы в виде солнечных и ветряных электростанций.

Кроме того, на «зеленой» газовой ТЭС в качестве топлива должен использоваться не только природный газ, но и низкоуглеродное топливо (биогаз, биометан, водород), причем доля последнего должна увеличиться до 30% к 2026 г. и до 55% к 2030 г. В результате, к 2035 г. удельные выбросы на новых газовых ТЭС должны снизиться как минимум на 55%. Наконец, все эти условия должны выполняться в стране, взявшей на себя обязательства по отказу от угольной энергетики.

Законопроект «зеленой таксономии» был направлен странам ЕС в конце декабря, до 12 января страны ЕС имеют право внести правки, после чего начнется процедура принятия нового закона. Ожидается, что он вступит в силу в 2023 г.

Мировые морские перевозки грузов в контейнерах на подъеме. Ставки фрахта не обвалились, что может активизировать проработку альтернативных маршрутов доставки, в т.ч. через Россию.

Объем мировой морской торговли грузами в контейнерах в мире за 2021 г. по предварительным оценкам вырос на 7-9%. Востребован был и железнодорожный транзит через Россию, который вырос на 34% и превысил 1 млн TEU.

С начала 2022 г. средний индекс стоимости морских перевозок в мире стабилизировался на уровне 9,4 тыс. долл./40-ка футовый контейнер, что на 10% меньше, чем пиковые показатели сентября 2021 г. Дальнейшее снижение цен может произойти после окончания Нового года в Китае (1-6 февраля), а в среднесрочной перспективе - по мере ввода в эксплуатацию новых судов.

Перспективы развития транзитных перевозок готовой продукции по Северному морскому пути (СМП) выглядят все еще долгосрочными планами, однако уже не так «футуристично» с учетом текущих ставок на перевозку из Китая в Европу. Предлагаемые оценки по достижению 500 тыс. TEU транзита по СМП – существенный поток, это 50% от результата рекордного 2021 г. по ж/д. Общий объем транзита за 2021 г. превысил 2 млн т (рост на 59%), но пока состав грузов остается сырьевым.

Кроме стоимости транспортировки, перевозчикам будет важно выбрать модель развития. Отсутствие заходов в порты по пути следования сужает варианты до налаживания обеспечения грузоперевозок судами с повышенным ледовым классом между портами Мурманск и Петропавловск-Камчатский или Владивосток. Дальнейший развоз грузов может быть обеспечен типовыми и менее дорогими судами. Кроме того, развитие инфраструктуры по сопровождению и снабжению судов и температурные условия перевозки самих грузов являются чувствительными факторами для выбора линейными перевозчиками данного маршрута в условиях некруглогодичной навигации.

Объем мировой морской торговли грузами в контейнерах в мире за 2021 г. по предварительным оценкам вырос на 7-9%. Востребован был и железнодорожный транзит через Россию, который вырос на 34% и превысил 1 млн TEU.

С начала 2022 г. средний индекс стоимости морских перевозок в мире стабилизировался на уровне 9,4 тыс. долл./40-ка футовый контейнер, что на 10% меньше, чем пиковые показатели сентября 2021 г. Дальнейшее снижение цен может произойти после окончания Нового года в Китае (1-6 февраля), а в среднесрочной перспективе - по мере ввода в эксплуатацию новых судов.

Перспективы развития транзитных перевозок готовой продукции по Северному морскому пути (СМП) выглядят все еще долгосрочными планами, однако уже не так «футуристично» с учетом текущих ставок на перевозку из Китая в Европу. Предлагаемые оценки по достижению 500 тыс. TEU транзита по СМП – существенный поток, это 50% от результата рекордного 2021 г. по ж/д. Общий объем транзита за 2021 г. превысил 2 млн т (рост на 59%), но пока состав грузов остается сырьевым.

Кроме стоимости транспортировки, перевозчикам будет важно выбрать модель развития. Отсутствие заходов в порты по пути следования сужает варианты до налаживания обеспечения грузоперевозок судами с повышенным ледовым классом между портами Мурманск и Петропавловск-Камчатский или Владивосток. Дальнейший развоз грузов может быть обеспечен типовыми и менее дорогими судами. Кроме того, развитие инфраструктуры по сопровождению и снабжению судов и температурные условия перевозки самих грузов являются чувствительными факторами для выбора линейными перевозчиками данного маршрута в условиях некруглогодичной навигации.

{kind=link}

Новый раунд роста цен на железную руду из-за наводнения в Бразилии.

Текущий год начинается с новых сообщений о перебоях поставок сырья из-за погодных факторов: железная руда вновь начала дорожать после того, как наводнения на юго-востоке Бразилии привели к сбоям в добыче полезных ископаемых и функционировании железных дорог. В последние годы погодные факторы всё больше влияют на поставки железной руды (из Бразилии и Австралии) и углей (из Австралии) и приводят к значительным скачкам цен.

Бразилия является вторым по величине источником железной руды в Китае после Австралии и обеспечивает 22% предложения сырья в международной торговле. Крупнейшие горнодобывающие компании Бразилии (Vale, Usiminas, CSN и др.) в начале января сообщили о приостановке добычи и перевозки руды на юге страны. Vale (более 80% добычи руды в Бразилии) приостановила добычу на предприятиях, на которые приходится около 40% добычи железной руды компанией.

Проблемы с поставками руды из Бразилии совпали по времени с планами по увеличению экономических стимулов в Китае, который обеспечивает до 70% спроса на железорудное сырье в международной торговле. На этом фоне железная руда подорожала с 87 долл./т в ноябре 2021 г. до 128 долл./т в конце первой недели января.

По данным на 11 января, сильные дожди на юго-востоке Бразилии продолжались, также появляются сообщения о расширении ограничений на работу горнодобывающих предприятий в стране. Это может привести к еще большим перебоям поставок железорудного сырья на мировой рынок и росту цен на сырьё.

Текущий год начинается с новых сообщений о перебоях поставок сырья из-за погодных факторов: железная руда вновь начала дорожать после того, как наводнения на юго-востоке Бразилии привели к сбоям в добыче полезных ископаемых и функционировании железных дорог. В последние годы погодные факторы всё больше влияют на поставки железной руды (из Бразилии и Австралии) и углей (из Австралии) и приводят к значительным скачкам цен.

Бразилия является вторым по величине источником железной руды в Китае после Австралии и обеспечивает 22% предложения сырья в международной торговле. Крупнейшие горнодобывающие компании Бразилии (Vale, Usiminas, CSN и др.) в начале января сообщили о приостановке добычи и перевозки руды на юге страны. Vale (более 80% добычи руды в Бразилии) приостановила добычу на предприятиях, на которые приходится около 40% добычи железной руды компанией.

Проблемы с поставками руды из Бразилии совпали по времени с планами по увеличению экономических стимулов в Китае, который обеспечивает до 70% спроса на железорудное сырье в международной торговле. На этом фоне железная руда подорожала с 87 долл./т в ноябре 2021 г. до 128 долл./т в конце первой недели января.

По данным на 11 января, сильные дожди на юго-востоке Бразилии продолжались, также появляются сообщения о расширении ограничений на работу горнодобывающих предприятий в стране. Это может привести к еще большим перебоям поставок железорудного сырья на мировой рынок и росту цен на сырьё.

Год возобновляемой энергетики в России

Прошедший год в энергетике можно без сомнения назвать годом развития возобновляемой энергетики в России. За 2021 г. было введено в эксплуатацию рекордные 1 ГВт ветряных электростанций и 233 МВт солнечных. Суммарная мощность ВИЭ (без гидроэнергетики) составила 4 ГВт, что составляет 1,6% установленной мощности единой энергосистемы России. При этом производство электроэнергии электростанциями на ВИЭ выросло на 75% относительно 2020 г., однако в балансе составило всего 0,5%.

Несмотря на то, что в 2021 г. в четырех регионах Юга (Ростовская область, Ставропольский край, Республика Калмыкия, Республика Адыгея) системным оператором отдавались команды на ограничение выдачи мощности в сеть от объектов ВИЭ, коэффициент использования установленной мощности ветряных электростанций вырос до 30%. Ещё в 2019 г. он составлял 20%. В солнечной энергетике всё стабильно: коэффициент использования мощности варьируется на уровне 14-15% в течение последних 5 лет.

Также стоит отметить в 2021 г. выдающиеся результаты конкурса отбора инвестпроектов ВИЭ, в результате которого сформировались беспрецедентно низкие цены поставки электроэнергии от ветряных электростанций. Это безусловно придает уверенности в развитии отрасли ВИЭ в России в будущем.

Прошедший год в энергетике можно без сомнения назвать годом развития возобновляемой энергетики в России. За 2021 г. было введено в эксплуатацию рекордные 1 ГВт ветряных электростанций и 233 МВт солнечных. Суммарная мощность ВИЭ (без гидроэнергетики) составила 4 ГВт, что составляет 1,6% установленной мощности единой энергосистемы России. При этом производство электроэнергии электростанциями на ВИЭ выросло на 75% относительно 2020 г., однако в балансе составило всего 0,5%.

Несмотря на то, что в 2021 г. в четырех регионах Юга (Ростовская область, Ставропольский край, Республика Калмыкия, Республика Адыгея) системным оператором отдавались команды на ограничение выдачи мощности в сеть от объектов ВИЭ, коэффициент использования установленной мощности ветряных электростанций вырос до 30%. Ещё в 2019 г. он составлял 20%. В солнечной энергетике всё стабильно: коэффициент использования мощности варьируется на уровне 14-15% в течение последних 5 лет.

Также стоит отметить в 2021 г. выдающиеся результаты конкурса отбора инвестпроектов ВИЭ, в результате которого сформировались беспрецедентно низкие цены поставки электроэнергии от ветряных электростанций. Это безусловно придает уверенности в развитии отрасли ВИЭ в России в будущем.

{kind=link}

Инфляция в 2021 г.: неравномерность роста цен в зависимости от уровня доходов населения

По итогам 2021 г. среднегодовая инфляция в России составила 6,7% (для сравнения в 2020 г. – 3,4%). В среднем за год продовольственные товары подорожали на 8,4%, а непродовольственные ―на 7,1%.

Оценка инфляции производится на основании средней структуры потребления населения России. Однако, потребительские предпочтения населения заметно различаются в зависимости от уровня дохода: например, для менее обеспеченных домашних хозяйств характерна более высокая доля расходов на продовольствие при меньшей доли услуг и непродовольственных товаров. Это приводит к различиям в уровне инфляции для домашних хозяйств из разных доходных групп.

Интересно, что, несмотря на более высокий рост цен на продукты питания по сравнению с непродовольственными товарами, в среднем по 2021 г. наибольший прирост цен все же наблюдался по корзине товаров наиболее обеспеченных слоев населения. Во многом это было вызвано резким подорожанием автомобилей (рост цен на автомобили в среднем за год опередил рост цен на продовольственные товары), а также строительных материалов и предметов мебели. Подробнее динамику и структуру инфляции среди различных доходных групп домашних хозяйств (в каждую из которых попадает около 10% от общей численности населения) можно увидеть на рисунке ниже.

По итогам 2021 г. среднегодовая инфляция в России составила 6,7% (для сравнения в 2020 г. – 3,4%). В среднем за год продовольственные товары подорожали на 8,4%, а непродовольственные ―на 7,1%.

Оценка инфляции производится на основании средней структуры потребления населения России. Однако, потребительские предпочтения населения заметно различаются в зависимости от уровня дохода: например, для менее обеспеченных домашних хозяйств характерна более высокая доля расходов на продовольствие при меньшей доли услуг и непродовольственных товаров. Это приводит к различиям в уровне инфляции для домашних хозяйств из разных доходных групп.

Интересно, что, несмотря на более высокий рост цен на продукты питания по сравнению с непродовольственными товарами, в среднем по 2021 г. наибольший прирост цен все же наблюдался по корзине товаров наиболее обеспеченных слоев населения. Во многом это было вызвано резким подорожанием автомобилей (рост цен на автомобили в среднем за год опередил рост цен на продовольственные товары), а также строительных материалов и предметов мебели. Подробнее динамику и структуру инфляции среди различных доходных групп домашних хозяйств (в каждую из которых попадает около 10% от общей численности населения) можно увидеть на рисунке ниже.

{kind=link}

Увеличение пошлины на экспорт зерна и квоты «навечно»

Под занавес года Правительство выпустило постановление о квотах на экспорт зерна из России, в котором закрепило ежегодный порядок установления этих ограничений. Согласно документу, квоты на вывоз будут всегда устанавливаться во второй половине сельскохозяйственного года (с 15 февраля по 30 июня) для экспорта за пределы Таможенного союза. На 2022 год квота составит для пшеницы 8 млн т, а для ржи, кукурузы и ячменя еще 3 млн т. По данным ПроЗерно и ФТС, за июль-декабрь 2021 года из России было экспортировано около 23 млн т зерновых, в том числе пшеницы чуть более 19 млн т. Потенциал вывоза зерна в текущем сельхозгоду по оценке ЦЭП составляет около 38 млн т. Установление квоты сдержит экспорт зерна из России, который привлекателен из-за высоких мировых цен.

Также предновогодний документ определил новый порядок исчисления пошлины на экспорт пшеницы и других зерновых. Изменения коснулись формулы расчета пошлины при ценах на рынке выше 375 $/т для пшеницы и выше 350 $/т для кукурузы и ячменя. По новому порядку расчета при более высоких ценах пошлина растет быстрее. К примеру, при цене 400 $/т пшеницы она составит 142,5 $/т (при прошлом порядке - 140 $/т), а при цене 500 $/т уже 232,5 $/т (а не 220 $/т), то есть 47% от экспортной цены. Как получить долю в квоте на вывоз подробно написано тут.

Формула расчет пошлины довольно сложная, поэтому для удобства мы подготовили калькулятор расчета. Для вычисления размера пошлины нужно выбрать культуру и установить индикативную цену.

Под занавес года Правительство выпустило постановление о квотах на экспорт зерна из России, в котором закрепило ежегодный порядок установления этих ограничений. Согласно документу, квоты на вывоз будут всегда устанавливаться во второй половине сельскохозяйственного года (с 15 февраля по 30 июня) для экспорта за пределы Таможенного союза. На 2022 год квота составит для пшеницы 8 млн т, а для ржи, кукурузы и ячменя еще 3 млн т. По данным ПроЗерно и ФТС, за июль-декабрь 2021 года из России было экспортировано около 23 млн т зерновых, в том числе пшеницы чуть более 19 млн т. Потенциал вывоза зерна в текущем сельхозгоду по оценке ЦЭП составляет около 38 млн т. Установление квоты сдержит экспорт зерна из России, который привлекателен из-за высоких мировых цен.

Также предновогодний документ определил новый порядок исчисления пошлины на экспорт пшеницы и других зерновых. Изменения коснулись формулы расчета пошлины при ценах на рынке выше 375 $/т для пшеницы и выше 350 $/т для кукурузы и ячменя. По новому порядку расчета при более высоких ценах пошлина растет быстрее. К примеру, при цене 400 $/т пшеницы она составит 142,5 $/т (при прошлом порядке - 140 $/т), а при цене 500 $/т уже 232,5 $/т (а не 220 $/т), то есть 47% от экспортной цены. Как получить долю в квоте на вывоз подробно написано тут.

Формула расчет пошлины довольно сложная, поэтому для удобства мы подготовили калькулятор расчета. Для вычисления размера пошлины нужно выбрать культуру и установить индикативную цену.

{kind=link}

Почему отложены повышение нормативов утилизации и реформа института РОП

В России объем твердых коммунальных отходов по различным оценкам достигает 60-65 млн т в год. Большая часть отходов, к сожалению, всё ещё отправляется на открытые свалки. Однако благодаря инициативам последних лет ситуация начинает налаживаться.

В 2014 г. было внедрено понятие расширенной ответственности производителя (РОП) и введен экологический сбор. С 2014 г. производители и импортеры товаров должны либо самостоятельно осуществлять сбор и утилизацию отходов, через профильные компании, либо платить взнос в специальный фонд. Производители заявили о готовности участвовать в утилизации, но практика показала, что компаниям зачастую целесообразнее заплатить экологический сбор:

· Экологический сбор = Ставка экосбора×Объем выпуска товара для реализации на внутреннем рынке×Норматив утилизации отходов.

· При этом норматив утилизации – 10-45% в зависимости от товара.

В рамках дальнейшего решения экологических вопросов Минприроды ещё с 2020 г. готовило законопроект о реформе института РОП, в рамках которой планировалось с 2022 г. повысить норматив утилизации с 10-45% до 100% для производителей и импортеров упаковки, а также с 2022 г. ежегодно увеличивать норматив утилизации на 10% для производителей и импортеров прочих товаров. Однако реализация реформы отложена на 2023 год. Инициативу не удалось согласовать с рядом министерств и представителями бизнеса. Фактической причиной, вероятнее всего, стал высокий уровень инфляции в стране, опасения регуляторов по поводу создания дополнительного проинфляционного фактора, а также по поводу неготовности отечественного бизнеса и потребителей платить за экологическую реформу.

В России объем твердых коммунальных отходов по различным оценкам достигает 60-65 млн т в год. Большая часть отходов, к сожалению, всё ещё отправляется на открытые свалки. Однако благодаря инициативам последних лет ситуация начинает налаживаться.

В 2014 г. было внедрено понятие расширенной ответственности производителя (РОП) и введен экологический сбор. С 2014 г. производители и импортеры товаров должны либо самостоятельно осуществлять сбор и утилизацию отходов, через профильные компании, либо платить взнос в специальный фонд. Производители заявили о готовности участвовать в утилизации, но практика показала, что компаниям зачастую целесообразнее заплатить экологический сбор:

· Экологический сбор = Ставка экосбора×Объем выпуска товара для реализации на внутреннем рынке×Норматив утилизации отходов.

· При этом норматив утилизации – 10-45% в зависимости от товара.

В рамках дальнейшего решения экологических вопросов Минприроды ещё с 2020 г. готовило законопроект о реформе института РОП, в рамках которой планировалось с 2022 г. повысить норматив утилизации с 10-45% до 100% для производителей и импортеров упаковки, а также с 2022 г. ежегодно увеличивать норматив утилизации на 10% для производителей и импортеров прочих товаров. Однако реализация реформы отложена на 2023 год. Инициативу не удалось согласовать с рядом министерств и представителями бизнеса. Фактической причиной, вероятнее всего, стал высокий уровень инфляции в стране, опасения регуляторов по поводу создания дополнительного проинфляционного фактора, а также по поводу неготовности отечественного бизнеса и потребителей платить за экологическую реформу.

О ситуации на рынке СУГ

Мировой спрос на сжиженные углеводородные газы в 2021 г., по предварительным оценкам, восстановился до 320 млн т. Вырос спрос на СУГ для коммунально-бытовых нужд. Локомотивом прироста глобального потребления в 2021 г. стала нефтехимическая промышленность Китая, где в течение 2021 г. были введены мощности на 6,5 млн т/год по пропановому сырью.

Лидерами мирового экспорта за последнее десятилетие стали США (в 2021 г., по предварительной оценке, экспорт СУГ из США превысил 60 млн т). Большую долю в мировом экспорте занимают страны Ближнего Востока.

Производство СУГ в России в 2021 г. стагнировало из-за аварий на нескольких заводах, а также из-за ремонта на Астраханском ГПЗ и, по предварительным оценкам, составило16 млн т. Экспорт из РФ составил не более 4 млн т.

Почти в течение всего 2021 г. на глобальном рынке СУГ наблюдался рост цен, чему способствовало несколько факторов, одним из которых стал энергокризис.

О ситуации на рынке СУГ слушайте сегодня в еженедельном обзоре ЦЭП в 13.00 мск.

Мировой спрос на сжиженные углеводородные газы в 2021 г., по предварительным оценкам, восстановился до 320 млн т. Вырос спрос на СУГ для коммунально-бытовых нужд. Локомотивом прироста глобального потребления в 2021 г. стала нефтехимическая промышленность Китая, где в течение 2021 г. были введены мощности на 6,5 млн т/год по пропановому сырью.

Лидерами мирового экспорта за последнее десятилетие стали США (в 2021 г., по предварительной оценке, экспорт СУГ из США превысил 60 млн т). Большую долю в мировом экспорте занимают страны Ближнего Востока.

Производство СУГ в России в 2021 г. стагнировало из-за аварий на нескольких заводах, а также из-за ремонта на Астраханском ГПЗ и, по предварительным оценкам, составило16 млн т. Экспорт из РФ составил не более 4 млн т.

Почти в течение всего 2021 г. на глобальном рынке СУГ наблюдался рост цен, чему способствовало несколько факторов, одним из которых стал энергокризис.

О ситуации на рынке СУГ слушайте сегодня в еженедельном обзоре ЦЭП в 13.00 мск.

В декабре 2021 г. экспорт СПГ из США впервые превзошел показатели Катара и Австралии

В 2021 г. экспорт СПГ из США достиг исторического максимума и составил 98,7 млрд куб. м (+50% г/г). К концу года мощности по сжижению были загружены более чем на 90%. Резкий рост экспорта СПГ стал возможен благодаря вводу в эксплуатацию новых очередей на СПГ-заводах в 2020-2021 гг. В декабре 2021 г. экспорт СПГ из США впервые превысил показатели Австралии и Катара.

Большую часть 2021 г. в экспорте американского СПГ доминировала Азия – по итогам года туда было поставлено 51,5 млрд куб. м. (что сопоставимо со всем экспортом СПГ из США в 2019 г.). Темпы роста составили 47% г/г. Между тем, в конце прошлого года доля Европы в американском экспорте СПГ выросла почти до 50%: поставки увеличились на 70% по сравнению с ноябрем 2021 г. и достигли 4,8 млрд куб. м. (или +130% г/г).

Так как США играют ведущую роль в краткосрочной торговле СПГ, основной причиной роста поставок стал беспрецедентный рост спотовых европейских цен на газ. В декабре азиатская премия (разница цен JKM в Азии и TTF в Европе) ушла в минус и доходила до рекордных -400 долл./тыс. куб. м (среднее значение за декабрь составило -15 долл./тыс. куб. м). В настоящее время азиатская премия сохраняется на уровне 200 долл./тыс. куб. м из-за роста спроса в Китае, что поддерживает условия сохранения высоких цен в Европе.

В 2021 г. экспорт СПГ из США достиг исторического максимума и составил 98,7 млрд куб. м (+50% г/г). К концу года мощности по сжижению были загружены более чем на 90%. Резкий рост экспорта СПГ стал возможен благодаря вводу в эксплуатацию новых очередей на СПГ-заводах в 2020-2021 гг. В декабре 2021 г. экспорт СПГ из США впервые превысил показатели Австралии и Катара.

Большую часть 2021 г. в экспорте американского СПГ доминировала Азия – по итогам года туда было поставлено 51,5 млрд куб. м. (что сопоставимо со всем экспортом СПГ из США в 2019 г.). Темпы роста составили 47% г/г. Между тем, в конце прошлого года доля Европы в американском экспорте СПГ выросла почти до 50%: поставки увеличились на 70% по сравнению с ноябрем 2021 г. и достигли 4,8 млрд куб. м. (или +130% г/г).

Так как США играют ведущую роль в краткосрочной торговле СПГ, основной причиной роста поставок стал беспрецедентный рост спотовых европейских цен на газ. В декабре азиатская премия (разница цен JKM в Азии и TTF в Европе) ушла в минус и доходила до рекордных -400 долл./тыс. куб. м (среднее значение за декабрь составило -15 долл./тыс. куб. м). В настоящее время азиатская премия сохраняется на уровне 200 долл./тыс. куб. м из-за роста спроса в Китае, что поддерживает условия сохранения высоких цен в Европе.

{kind=link}