Посевная 2021: без отставания лишь Поволжье и Урал

На этой неделе посевная кампания в России преодолела середину. Однако из-за затянувшегося периода холодов и дождей посевная текущего сезона существенно отстает от прошлого года: уже засеяно 33,2 млн га, но это на 3 млн га меньше, чем в прошлом году. Самое большое отставание по пшенице, и, в основном, в Сибири. А вот Поволжье и регионы Урала, напротив, опережают темпы прошлого года.

Единственная культура, сев которой уже увеличен относительно прошлого года – сахарная свекла – засеяно 950 тыс. га. Все помнят, что прошлогодний урожай был низким и вызвал рост цен на сахар и последовавшее за ним усиление государственного регулирования цен. В этом году, по оценкам Минсельхоза, посевные площади под культурой составят 1062 тыс. га (927 тыс. га в 2020 году).

Пишите в комментариях, согласны ли вы с оценками министерства.

#продовольствие

На этой неделе посевная кампания в России преодолела середину. Однако из-за затянувшегося периода холодов и дождей посевная текущего сезона существенно отстает от прошлого года: уже засеяно 33,2 млн га, но это на 3 млн га меньше, чем в прошлом году. Самое большое отставание по пшенице, и, в основном, в Сибири. А вот Поволжье и регионы Урала, напротив, опережают темпы прошлого года.

Единственная культура, сев которой уже увеличен относительно прошлого года – сахарная свекла – засеяно 950 тыс. га. Все помнят, что прошлогодний урожай был низким и вызвал рост цен на сахар и последовавшее за ним усиление государственного регулирования цен. В этом году, по оценкам Минсельхоза, посевные площади под культурой составят 1062 тыс. га (927 тыс. га в 2020 году).

Пишите в комментариях, согласны ли вы с оценками министерства.

#продовольствие

{kind=link}

Развитие инфраструктуры в регионах поддержат льготными кредитами

В ходе послания Федеральному Собранию 21 апреля 2021 г. Президент объявил о появлении нового инструмента по поддержке инфраструктурных проектов в регионах. Было заявлено о планах выделить регионам 500 млрд руб. до 2023 г. в форме бюджетных кредитов под ставку 3% годовых. Много это или мало? 500 млрд руб. – это в 1,3 раза больше годовых затрат федерального бюджета в 2020 г. на реализацию нацпроекта «Комплексный план по развитию инфраструктуры».

Сейчас в Правительстве обсуждается 4 пилотных региональных проекта с суммарным объемом инвестиций в 150 млрд руб. (30% от заявленного объема до 2023 г.). Их представили главы четырех регионов: ЯНАО (Северный широтный ход), Челябинской области (развитие наземного общественного транспорта, создание метротрама), Нижегородской (строительство 4 новых станций метро) и Курской областей (строительство инженерной и социальной инфраструктуры для жилищного строительства).

Значительная часть оставшихся 350 млрд руб., вероятно, будет вложена в инфраструктуру, требуемую для ускорения темпов жилищного строительства, а также в социальные объекты (школы, детские сады). Если ориентироваться на заявленный объем потребности Курской области, то оставшейся суммы в 350 млрд руб. будет достаточно для реализации подобных проектов на территории до 30 регионов РФ (по 10-12 млрд руб. в каждом). Для сравнения: на строительство школ и детских садов в 2020 г. выделено 2,3 млрд руб. в Нижегородской области; 1,1 млрд руб. в Курской области.

#инфраструктура

В ходе послания Федеральному Собранию 21 апреля 2021 г. Президент объявил о появлении нового инструмента по поддержке инфраструктурных проектов в регионах. Было заявлено о планах выделить регионам 500 млрд руб. до 2023 г. в форме бюджетных кредитов под ставку 3% годовых. Много это или мало? 500 млрд руб. – это в 1,3 раза больше годовых затрат федерального бюджета в 2020 г. на реализацию нацпроекта «Комплексный план по развитию инфраструктуры».

Сейчас в Правительстве обсуждается 4 пилотных региональных проекта с суммарным объемом инвестиций в 150 млрд руб. (30% от заявленного объема до 2023 г.). Их представили главы четырех регионов: ЯНАО (Северный широтный ход), Челябинской области (развитие наземного общественного транспорта, создание метротрама), Нижегородской (строительство 4 новых станций метро) и Курской областей (строительство инженерной и социальной инфраструктуры для жилищного строительства).

Значительная часть оставшихся 350 млрд руб., вероятно, будет вложена в инфраструктуру, требуемую для ускорения темпов жилищного строительства, а также в социальные объекты (школы, детские сады). Если ориентироваться на заявленный объем потребности Курской области, то оставшейся суммы в 350 млрд руб. будет достаточно для реализации подобных проектов на территории до 30 регионов РФ (по 10-12 млрд руб. в каждом). Для сравнения: на строительство школ и детских садов в 2020 г. выделено 2,3 млрд руб. в Нижегородской области; 1,1 млрд руб. в Курской области.

#инфраструктура

{kind=link}

Цены производителей в обрабатывающей промышленности за апрель 2021 г. выросли на 2,6%. Рост цен наблюдается уже 11-й месяц подряд.

Цены на продукцию обрабатывающих отраслей начали расти в июне 2020 г. и продолжают расти повышенным темпом до сих пор. За четыре месяца 2021 г. цены увеличились на 10,9%. Основной вклад в динамику индекса вносят химическая промышленность (+22,3% с начала года, рост цен на удобрения и крупнотоннажные пластики), металлургическое производство (+15,8% с начала года, рост цен на стальной прокат, цветные металлы) и производство нефтепродуктов (+25% с начала года, рост цен на бензин и дизельное топливо на фоне подорожания нефти).

Причинами подобной динамики цен в этих отраслях являются как восстановление и рост спроса на мировых рынках (например, в металлургическом секторе рост цен во многом связан со стимулированием жилищного строительства в большинстве стран мира и ростом спроса на рынке стального проката), так и факторы со стороны предложения (например, в химической промышленности дополнительному росту цен способствовала остановка заводов в США из-за проблем с энергоснабжением в результате заморозков). Еще одной причиной более высоких цен на внутреннем рынке является курс рубля, который, несмотря на незначительное укрепление на этой неделе, продолжает оставаться слабым.

Помимо перечисленных отраслей, рост цен наблюдается в пищевой и текстильной промышленности, в производстве одежды и мебели ―т.е. в по широкому кругу отраслей, направленных на производство потребительских товаров. Текущий рост цен на продукцию обрабатывающих отраслей может стать особенно значимым для динамики потребительских цен во второй половине 2021 г., когда восстановление потребительского спроса позволит в полной мере переложить рост издержек производителей в конечную цену товара.

#россия #макро

Цены на продукцию обрабатывающих отраслей начали расти в июне 2020 г. и продолжают расти повышенным темпом до сих пор. За четыре месяца 2021 г. цены увеличились на 10,9%. Основной вклад в динамику индекса вносят химическая промышленность (+22,3% с начала года, рост цен на удобрения и крупнотоннажные пластики), металлургическое производство (+15,8% с начала года, рост цен на стальной прокат, цветные металлы) и производство нефтепродуктов (+25% с начала года, рост цен на бензин и дизельное топливо на фоне подорожания нефти).

Причинами подобной динамики цен в этих отраслях являются как восстановление и рост спроса на мировых рынках (например, в металлургическом секторе рост цен во многом связан со стимулированием жилищного строительства в большинстве стран мира и ростом спроса на рынке стального проката), так и факторы со стороны предложения (например, в химической промышленности дополнительному росту цен способствовала остановка заводов в США из-за проблем с энергоснабжением в результате заморозков). Еще одной причиной более высоких цен на внутреннем рынке является курс рубля, который, несмотря на незначительное укрепление на этой неделе, продолжает оставаться слабым.

Помимо перечисленных отраслей, рост цен наблюдается в пищевой и текстильной промышленности, в производстве одежды и мебели ―т.е. в по широкому кругу отраслей, направленных на производство потребительских товаров. Текущий рост цен на продукцию обрабатывающих отраслей может стать особенно значимым для динамики потребительских цен во второй половине 2021 г., когда восстановление потребительского спроса позволит в полной мере переложить рост издержек производителей в конечную цену товара.

#россия #макро

{kind=link}

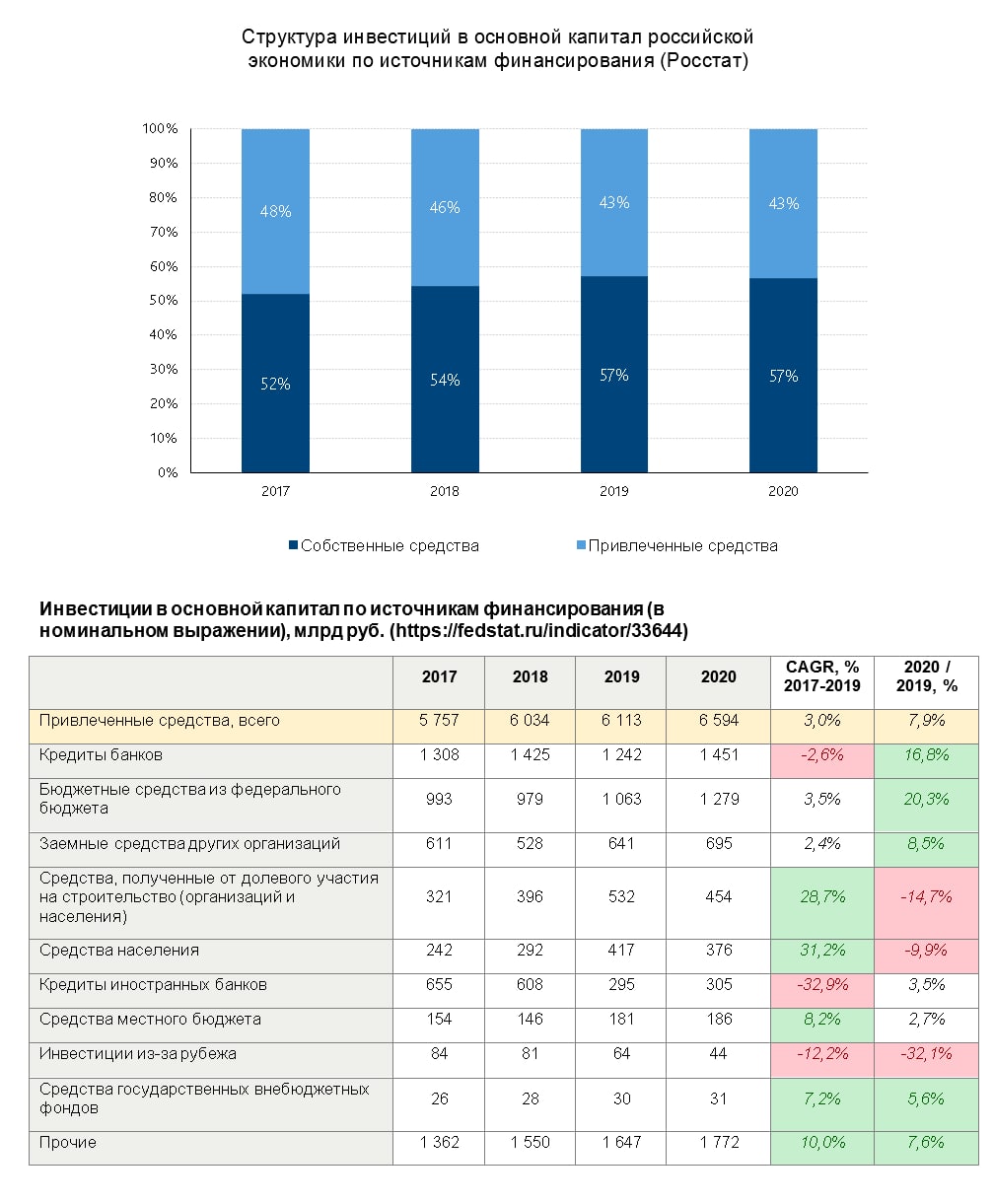

Динамика структуры источников инвестирования российской экономики в 2017-2020 гг.

За 2017-2020 гг. доля привлеченных средств в структуре инвестиций в российскую экономику снизилась на 5 п.п. до 43%. В структуре привлеченных средств наибольший объем приходится на кредиты банков (22%) и бюджетные средства из федерального бюджета (19%).

В 2017-2019 гг. инвестиции в основной капитал в российской экономике росли за счёт собственных средств в среднем на 13,9%, за счёт привлеченных средств – на 3%.

В 2020 г. на фоне кризиса ситуация изменилась: организации меньше вкладывали собственные средства, однако благодаря низким ставкам объем инвестиций в основной капитал за счёт привлеченных средств возрос на 7,9%, в частности, за счёт кредитов российских банков – на 16,8%; кредитов иностранных банков – на 3,5%.

#россия #инвестиции

За 2017-2020 гг. доля привлеченных средств в структуре инвестиций в российскую экономику снизилась на 5 п.п. до 43%. В структуре привлеченных средств наибольший объем приходится на кредиты банков (22%) и бюджетные средства из федерального бюджета (19%).

В 2017-2019 гг. инвестиции в основной капитал в российской экономике росли за счёт собственных средств в среднем на 13,9%, за счёт привлеченных средств – на 3%.

В 2020 г. на фоне кризиса ситуация изменилась: организации меньше вкладывали собственные средства, однако благодаря низким ставкам объем инвестиций в основной капитал за счёт привлеченных средств возрос на 7,9%, в частности, за счёт кредитов российских банков – на 16,8%; кредитов иностранных банков – на 3,5%.

#россия #инвестиции

{kind=link}

Как Европа планирует ускорить сокращение выбросов углекислого газа?

Как мы писали ранее, недавно Евросоюз (ЕС) пересмотрел цели по сокращению выбросов углекислого газа. С сохранением текущих темпов снижения к 2050 г. выбросы уменьшились бы только на 60% относительно 1990 г., что не позволило бы достичь углеродной нейтральности через 30 лет. По этой причине ЕС решил увеличить промежуточную цель: теперь к 2030 г. выбросы СО2 должны снизиться не на 40% к уровню 1990 г., а на 55%. На достижение этого показателя из фонда восстановления после пандемии запланировано потратить 277,5 млрд евро (37% фонда).

Новая цель по сокращению выбросов предполагает повышение доли возобновляемых источников энергии в энергобалансе ЕС: если ранее ожидалось, что к 2030 г. она должна составить 32%, то теперь - 38-40%. Для достижения этого рубежа мощности ветровых электростанций в ЕС должны увеличиться в два раза относительно 2020 г. - до 433-452 ГВт (прежняя цель по ветроэнергетике к 2030 г. составляла 343-362 ГВт). Если ранее для ветровых электростанций был предусмотрен ежегодный прирост мощностей в 18 ГВт, теперь каждый год до 2030 гг. необходимо устанавливать в среднем на 27 ГВт больше (для сравнения, в 2020 г. в ЕС было установлено 10,5 ГВт мощностей ветровых электростанций). Установленная мощность солнечных электростанций к 2030 г. должна возрасти минимум до 335 ГВт.

Для ускорения сокращения выбросов СО2 ЕС планирует увеличить долю покрытия национальных выбросов системой торговли квот на выбросы (в 2020 г. ЕС уже был мировым лидером по этому показателю – 45%). С учетом пересмотра целей по выбросам торговля квотами распространится на транспорт и сектор отопления, что приведет к росту цен на выбросы углекислого газа в Европе.

Более подробный обзор того, как ЕС планирует сокращать выбросы на 55% к 2030 г. будет опубликован Европейской комиссией в документе «fit-for-55» летом 2021 г.

#энергетика

Как мы писали ранее, недавно Евросоюз (ЕС) пересмотрел цели по сокращению выбросов углекислого газа. С сохранением текущих темпов снижения к 2050 г. выбросы уменьшились бы только на 60% относительно 1990 г., что не позволило бы достичь углеродной нейтральности через 30 лет. По этой причине ЕС решил увеличить промежуточную цель: теперь к 2030 г. выбросы СО2 должны снизиться не на 40% к уровню 1990 г., а на 55%. На достижение этого показателя из фонда восстановления после пандемии запланировано потратить 277,5 млрд евро (37% фонда).

Новая цель по сокращению выбросов предполагает повышение доли возобновляемых источников энергии в энергобалансе ЕС: если ранее ожидалось, что к 2030 г. она должна составить 32%, то теперь - 38-40%. Для достижения этого рубежа мощности ветровых электростанций в ЕС должны увеличиться в два раза относительно 2020 г. - до 433-452 ГВт (прежняя цель по ветроэнергетике к 2030 г. составляла 343-362 ГВт). Если ранее для ветровых электростанций был предусмотрен ежегодный прирост мощностей в 18 ГВт, теперь каждый год до 2030 гг. необходимо устанавливать в среднем на 27 ГВт больше (для сравнения, в 2020 г. в ЕС было установлено 10,5 ГВт мощностей ветровых электростанций). Установленная мощность солнечных электростанций к 2030 г. должна возрасти минимум до 335 ГВт.

Для ускорения сокращения выбросов СО2 ЕС планирует увеличить долю покрытия национальных выбросов системой торговли квот на выбросы (в 2020 г. ЕС уже был мировым лидером по этому показателю – 45%). С учетом пересмотра целей по выбросам торговля квотами распространится на транспорт и сектор отопления, что приведет к росту цен на выбросы углекислого газа в Европе.

Более подробный обзор того, как ЕС планирует сокращать выбросы на 55% к 2030 г. будет опубликован Европейской комиссией в документе «fit-for-55» летом 2021 г.

#энергетика

{kind=link}

Совет директоров Банка России принял решение повысить надбавки к коэффициентам риска по ипотечным кредитам, предоставленным с 1 августа 2021 года. Ранее регулятор неоднократно высказывал опасения по поводу высокого роста ипотечного кредитования и цен на недвижимость, наблюдавшегося с середины прошлого года.

Тут важна сама дата вступления в силу решения (1 августа), которая может говорить о сохранении программы льготой ипотеки как минимум до конца года. Против чего выступал регулятор.

Напомним, что в апреле прошлого года Правительство запустило программу как антикризисный инструмент, обеспечивающий поддержку внутреннему спросу. Первоначально программа должны была завершиться 1 ноября 2020 г., но она была продлена до 1 июля 2021 г. После чего разговоры дальнейшей судьбе программы не утихали с начала года.

Задолженность по ипотеке за 1 кв. 2021 г. выросла на 23,1% г/г (рис. 1), составив 9,8 трлн руб. (9,1% ВВП). При этом высокий рост – это ситуация, наблюдавшаяся по всем федеральным округам (рис. 2).

Сохранение высокого спроса на ипотеку продолжает толкать цены на недвижимость вверх (рис 3). За квартал они выросли на вторичном рынке на 13,6% г/г, а на первичном – 17,6% г/г. При этом в отдельных регионах рост цен превышал 20%.

Результатом высокого спроса на ипотеку стало увеличение доли кредитов с низким первоначальным взносом (менее 20%), что отражает степень риска обеспеченности кредита. Как раз повышение надбавок будет снижать стимулы банков выдаче кредитов с низким первоначальным взносом.

Также в Банке России отметили, что сохранение высоких темпов роста ипотечного кредитования и цен на недвижимость приведет к рассмотрению уже во 2-ом полугодии вопроса об установлении надбавок к коэффициентам риска для кредитов с первоначальным взносом более 20% и высоким значением долговой нагрузки заемщика.

#россия #ипотека

Тут важна сама дата вступления в силу решения (1 августа), которая может говорить о сохранении программы льготой ипотеки как минимум до конца года. Против чего выступал регулятор.

Напомним, что в апреле прошлого года Правительство запустило программу как антикризисный инструмент, обеспечивающий поддержку внутреннему спросу. Первоначально программа должны была завершиться 1 ноября 2020 г., но она была продлена до 1 июля 2021 г. После чего разговоры дальнейшей судьбе программы не утихали с начала года.

Задолженность по ипотеке за 1 кв. 2021 г. выросла на 23,1% г/г (рис. 1), составив 9,8 трлн руб. (9,1% ВВП). При этом высокий рост – это ситуация, наблюдавшаяся по всем федеральным округам (рис. 2).

Сохранение высокого спроса на ипотеку продолжает толкать цены на недвижимость вверх (рис 3). За квартал они выросли на вторичном рынке на 13,6% г/г, а на первичном – 17,6% г/г. При этом в отдельных регионах рост цен превышал 20%.

Результатом высокого спроса на ипотеку стало увеличение доли кредитов с низким первоначальным взносом (менее 20%), что отражает степень риска обеспеченности кредита. Как раз повышение надбавок будет снижать стимулы банков выдаче кредитов с низким первоначальным взносом.

Также в Банке России отметили, что сохранение высоких темпов роста ипотечного кредитования и цен на недвижимость приведет к рассмотрению уже во 2-ом полугодии вопроса об установлении надбавок к коэффициентам риска для кредитов с первоначальным взносом более 20% и высоким значением долговой нагрузки заемщика.

#россия #ипотека

{kind=link}

Издержки на перевозки и хранение в США продолжают расти: индекс логистической активности на 5-ти летних максимумах

Рост цен на перевозки, усложнение и нарушение цепей поставок, а также всплеск спроса, привлекли внимание специалистов к Индексу логистической активности (LMI, Logistics Managers Index). Он показывает изменение цен на услуги по перевозкам и хранению в США с учетом доступных мощностей и их загрузки, а также отслеживает динамику затрат на поддержание запасов. В апреле 2021 г. индекс достиг рекордных значений за пять лет.

Кроме того, по мнению авторов, данный индекс является проактивным в оценке будущей динамики цен на услуги. Согласно опросам участников рынка, неудовлетворенный спрос на конечные и промежуточные товары велик, соответственно, не стоит ждать резкого снижения цен на логистические услуги еще около одного года.

Пандемия показала, что стратегия управления производством «точно в срок» наиболее уязвима при масштабных разрывах логистических цепочек. Компании, которые наращивали запасы на фоне относительно низких цен на перевозку и хранение, лучше преодолевают период пост-пандемии, поскольку могут оперативно удовлетворить спрос на продукцию. Второе интересное наблюдение состоит в том, что всплеск спроса привел к росту у компаний опасений, что дефицит ресурсов сохранится ещё долго. Это вынуждает их размещать больше заказов, причем сильно больше, чем им в действительности необходимо. Отчасти этим и объясняется рост загрузки и цен на складские мощности.

#транспорт

Рост цен на перевозки, усложнение и нарушение цепей поставок, а также всплеск спроса, привлекли внимание специалистов к Индексу логистической активности (LMI, Logistics Managers Index). Он показывает изменение цен на услуги по перевозкам и хранению в США с учетом доступных мощностей и их загрузки, а также отслеживает динамику затрат на поддержание запасов. В апреле 2021 г. индекс достиг рекордных значений за пять лет.

Кроме того, по мнению авторов, данный индекс является проактивным в оценке будущей динамики цен на услуги. Согласно опросам участников рынка, неудовлетворенный спрос на конечные и промежуточные товары велик, соответственно, не стоит ждать резкого снижения цен на логистические услуги еще около одного года.

Пандемия показала, что стратегия управления производством «точно в срок» наиболее уязвима при масштабных разрывах логистических цепочек. Компании, которые наращивали запасы на фоне относительно низких цен на перевозку и хранение, лучше преодолевают период пост-пандемии, поскольку могут оперативно удовлетворить спрос на продукцию. Второе интересное наблюдение состоит в том, что всплеск спроса привел к росту у компаний опасений, что дефицит ресурсов сохранится ещё долго. Это вынуждает их размещать больше заказов, причем сильно больше, чем им в действительности необходимо. Отчасти этим и объясняется рост загрузки и цен на складские мощности.

#транспорт

{kind=link}

Поставки трамваев обновили рекорд в 2020 году

В 2020 г. города России получили 241 трамвай. Больше с 2000 г. поставляли только в 2008 г. (277 штук). Ключевую роль в этом сыграли сохранение высоких объемов закупок Москвы и включение закупок трамваев в нацпроект БКАД (Безопасные и качественные автодороги).

В 2021 г. ожидается сопоставимый объем поставок трамваев, несмотря на то, что по БКД не будут субсидировать покупку трамваев, а только автобусов и троллейбусов. Сохранение объема рынка ожидается за счет крупных закупок, объявленных Челябинском и Евпаторией, а также за счет сохранения объемов закупок Москвы и Краснодара.

В 2020 г. доминирующее положение на рынке занимали ПК ТС (входят в Трансмашхолдинг) за счет поставок в Москву и по нацпроекту БКАД. В 2021 г. ожидается рост доли УКВЗ (входит в Роскосмос), получившего в 2021 г. заказ от Москвы, а также успешно работающего на ряде других рынков.

Факторы, способные сохранить объем спроса после 2021 г.:

• Субсидии по нацпроекту БКД после 2021 г.

• Появление финансирования электротранспорта по федпроекту «Чистый воздух»

• Новая программа обновления транспорта Краснодара после 2021 г.

• Начало реализации программы обновления Горэлектротранса Санкт-Петербурга, предполагающей закупку 255 трамваев к 2024 г.

#россия #инфраструктура

В 2020 г. города России получили 241 трамвай. Больше с 2000 г. поставляли только в 2008 г. (277 штук). Ключевую роль в этом сыграли сохранение высоких объемов закупок Москвы и включение закупок трамваев в нацпроект БКАД (Безопасные и качественные автодороги).

В 2021 г. ожидается сопоставимый объем поставок трамваев, несмотря на то, что по БКД не будут субсидировать покупку трамваев, а только автобусов и троллейбусов. Сохранение объема рынка ожидается за счет крупных закупок, объявленных Челябинском и Евпаторией, а также за счет сохранения объемов закупок Москвы и Краснодара.

В 2020 г. доминирующее положение на рынке занимали ПК ТС (входят в Трансмашхолдинг) за счет поставок в Москву и по нацпроекту БКАД. В 2021 г. ожидается рост доли УКВЗ (входит в Роскосмос), получившего в 2021 г. заказ от Москвы, а также успешно работающего на ряде других рынков.

Факторы, способные сохранить объем спроса после 2021 г.:

• Субсидии по нацпроекту БКД после 2021 г.

• Появление финансирования электротранспорта по федпроекту «Чистый воздух»

• Новая программа обновления транспорта Краснодара после 2021 г.

• Начало реализации программы обновления Горэлектротранса Санкт-Петербурга, предполагающей закупку 255 трамваев к 2024 г.

#россия #инфраструктура

{kind=link}

Солнечная электроэнергия в Узбекистане стоит дешевле, чем в России почти в 20 раз

В Республике Узбекистан подведены итоги тендеров по отбору инвесторов для строительства солнечных электростанций. Победителя определяли исходя из минимальной цены, по которой инвестор готов поставлять электроэнергию в течение 25 лет. Победителем двух тендеров стала компания из ОАЭ с ценой поставки около 1,8 $центов/кВтч, что составляет около 1,3 руб./кВтч по текущему курсу.

Напомним, что в России средняя цена поставки солнечной энергии на оптовый рынок по программе поддержки ВИЭ составляет около 20-25 руб./кВтч. Разберемся, откуда сложилась такая разница.

Во-первых, условия для развития солнечной энергетики в Узбекистане намного лучше даже самых южных районов России. Отсюда больший объем производства электроэнергии, выше эффективность (КИУМ) и ниже цена.

Во-вторых, существуют особенности национальных программ поддержки развития ВИЭ. В России есть жесткие требования по локализации используемого оборудования для электростанций на ВИЭ (а в новой программе ещё будут и обязательства по экспорту оборудования), которое, как правило, дороже импортных аналогов. Также по всем крупным проектам ВИЭ предусмотрена доходность на вложенный капитал, что в итоге ложится в цену поставляемой электроэнергии. В Узбекистане же подобных требований нет, что создает условия для конкуренции международных компаний и позволяет снижать цену электроэнергии.

#энергетика #узбекистан

В Республике Узбекистан подведены итоги тендеров по отбору инвесторов для строительства солнечных электростанций. Победителя определяли исходя из минимальной цены, по которой инвестор готов поставлять электроэнергию в течение 25 лет. Победителем двух тендеров стала компания из ОАЭ с ценой поставки около 1,8 $центов/кВтч, что составляет около 1,3 руб./кВтч по текущему курсу.

Напомним, что в России средняя цена поставки солнечной энергии на оптовый рынок по программе поддержки ВИЭ составляет около 20-25 руб./кВтч. Разберемся, откуда сложилась такая разница.

Во-первых, условия для развития солнечной энергетики в Узбекистане намного лучше даже самых южных районов России. Отсюда больший объем производства электроэнергии, выше эффективность (КИУМ) и ниже цена.

Во-вторых, существуют особенности национальных программ поддержки развития ВИЭ. В России есть жесткие требования по локализации используемого оборудования для электростанций на ВИЭ (а в новой программе ещё будут и обязательства по экспорту оборудования), которое, как правило, дороже импортных аналогов. Также по всем крупным проектам ВИЭ предусмотрена доходность на вложенный капитал, что в итоге ложится в цену поставляемой электроэнергии. В Узбекистане же подобных требований нет, что создает условия для конкуренции международных компаний и позволяет снижать цену электроэнергии.

#энергетика #узбекистан

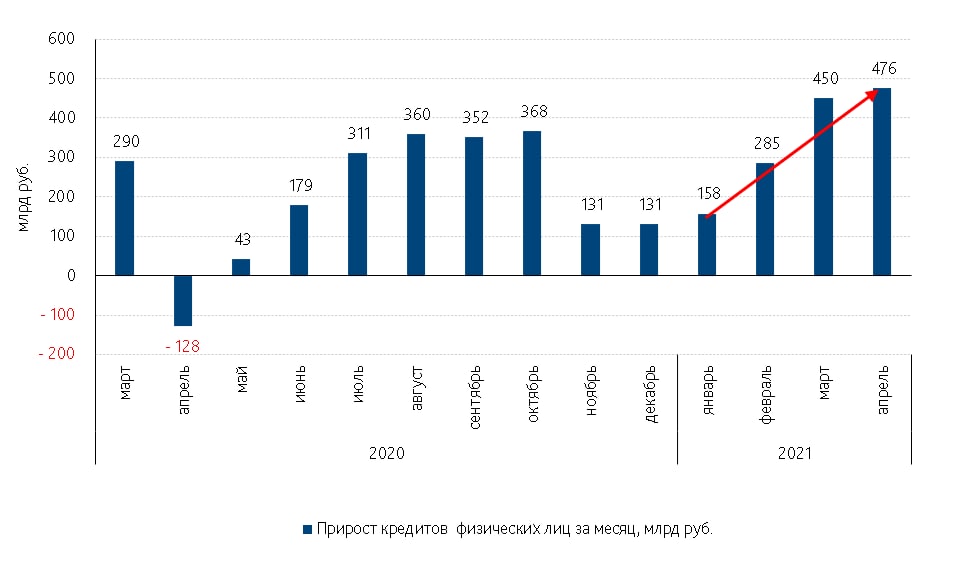

Темп роста кредитования населения продолжает бить рекорды - аргумент ли это в пользу более резкого повышения ключевой ставки?

В апреле 2021 г. по данным Банка России кредиты населению выросли на 476 млрд руб. за месяц. Всего с начала 2021 г. население увеличило свою задолженность перед банками на 1,4 трлн руб. Растет как ипотечное кредитование (+2,8% за месяц), так и необеспеченные потребительские кредиты (+1,6%). Ипотечное кредитование вышло на темпы роста, характерные для сентября-декабря, по предварительным данным на апрель объем выдач в рамках программы льготной ипотеки составил 132 млрд руб. (что сопоставимо с объемом выдач в марте, 135 млрд руб.), доля льготной ипотеки в выдачах в апреле составила 25%.

Для ограничения рисков, связанных с ускоренным ростом необеспеченного потребительского кредитования, Банк России перешел к ужесточению макропруденциального регулирования и вернулся к «доковидным» требованиям по макронадбавкам, которые вступят в силу с 1 июля. Повышены и надбавки по коэффициентам риска по ипотечным кредитам с 1 августа, о чем мы писали ранее.

Средства населения в банках в апреле также выросли, однако этот рост пришелся не на депозиты, а на текущие счета. Таким образом, несмотря на ужесточение денежно-кредитной политики с начала года (ключевая ставка была повышена с 4,25% до 5%) и возврат ставки на нижнюю границу нейтрального диапазона 5-6%, сохраняются тенденции, больше характерные для ситуации мягкой денежно-кредитной политики. Конечно, это является весомым аргументом в пользу резкого повышения ключевой ставки Банка России на ближайших заседаниях. Однако более полную картину можно будет увидеть после выхода статистики о динамике инфляции за май. Если исходя из этой статистики не будет наблюдаться замедления в росте цен на широкий круг товаров потребительского спроса, который мы видели по статистике за апрель, то Банк России примет решение о повышении ключевой ставки уже на ближайшем заседании 11 июня.

#россия #макро

В апреле 2021 г. по данным Банка России кредиты населению выросли на 476 млрд руб. за месяц. Всего с начала 2021 г. население увеличило свою задолженность перед банками на 1,4 трлн руб. Растет как ипотечное кредитование (+2,8% за месяц), так и необеспеченные потребительские кредиты (+1,6%). Ипотечное кредитование вышло на темпы роста, характерные для сентября-декабря, по предварительным данным на апрель объем выдач в рамках программы льготной ипотеки составил 132 млрд руб. (что сопоставимо с объемом выдач в марте, 135 млрд руб.), доля льготной ипотеки в выдачах в апреле составила 25%.

Для ограничения рисков, связанных с ускоренным ростом необеспеченного потребительского кредитования, Банк России перешел к ужесточению макропруденциального регулирования и вернулся к «доковидным» требованиям по макронадбавкам, которые вступят в силу с 1 июля. Повышены и надбавки по коэффициентам риска по ипотечным кредитам с 1 августа, о чем мы писали ранее.

Средства населения в банках в апреле также выросли, однако этот рост пришелся не на депозиты, а на текущие счета. Таким образом, несмотря на ужесточение денежно-кредитной политики с начала года (ключевая ставка была повышена с 4,25% до 5%) и возврат ставки на нижнюю границу нейтрального диапазона 5-6%, сохраняются тенденции, больше характерные для ситуации мягкой денежно-кредитной политики. Конечно, это является весомым аргументом в пользу резкого повышения ключевой ставки Банка России на ближайших заседаниях. Однако более полную картину можно будет увидеть после выхода статистики о динамике инфляции за май. Если исходя из этой статистики не будет наблюдаться замедления в росте цен на широкий круг товаров потребительского спроса, который мы видели по статистике за апрель, то Банк России примет решение о повышении ключевой ставки уже на ближайшем заседании 11 июня.

#россия #макро

{kind=link}

А как вы считаете, какое решение примет Банк России по ключевой ставке 11 июня?

Anonymous Poll

31%

Сохранит ставку на текущем уровне (5%)

44%

Повысит на 0,25 п.п.

21%

Повысит на 0,5 п.п.

5%

Повысит больше чем на 0,5 п.п.

Цены на сталь вне Китая растут на 2-5% в неделю, в Китае готовят новые пошлины на сталь

В мире вне Китая продолжается ралли цен на рынке стали: в мае спотовые цены на стальной прокат росли на 2-5% в неделю, причем наиболее высокие темпы роста наблюдались в странах ЕС. Рост цен на сталь поддерживается многомесячными очередями на покупку стальной продукции у сталелитейщиков, высокими ценами на чугун и стальной лом. Дефицит стальной продукции в западных странах с высокой вероятностью сохранится до осени.

Однако в Китае на прошедшей неделе стальной лист подешевел на 9,8% – во многом благодаря усилиям правительства по стабилизации цен на сырьевые товары. На этом фоне металлотрейдеры Китая сократили объемы закупок стали: мало кто соглашается покупать сталь на падающем рынке.

Появились сообщения о том, что правительство Китая готовит новые экспортные пошлины на стальной прокат и новый налог на сделки с жильем, чтобы снизить масштабы спекуляций с недвижимостью и приглушить активность строительного сектора. Напомним: ранее 1 мая в Китае уже был отменен возврат НДС (13%) при экспорте стали, что по влиянию на торговлю равносильно вводу экспортной пошлины. Однако в мае экспорт стали из Китая сохранился, т.к. экспорт все равно был рентабельными при текущих высоких ценах мирового рынка. Китай обычно экспортирует по 5-7 млн т стали в месяц, что в 2-3 раза больше российского экспорта.

Отмена возврата НДС для экспортеров в Китае была внедрена достаточно быстро: от начала обсуждения в марте до вступления в силу прошло не более двух месяцев. Если текущая ситуация с высокими ценами в Китае сохранится, то можно ожидать дополнительного ужесточения условий для экспорта стали из Китая в ближайшие месяцы. Для мирового рынка стали это будет дополнительным фактором в пользу продолжения роста цен на сталь.

#металлургия #сталь #Китай #США #ЕС

В мире вне Китая продолжается ралли цен на рынке стали: в мае спотовые цены на стальной прокат росли на 2-5% в неделю, причем наиболее высокие темпы роста наблюдались в странах ЕС. Рост цен на сталь поддерживается многомесячными очередями на покупку стальной продукции у сталелитейщиков, высокими ценами на чугун и стальной лом. Дефицит стальной продукции в западных странах с высокой вероятностью сохранится до осени.

Однако в Китае на прошедшей неделе стальной лист подешевел на 9,8% – во многом благодаря усилиям правительства по стабилизации цен на сырьевые товары. На этом фоне металлотрейдеры Китая сократили объемы закупок стали: мало кто соглашается покупать сталь на падающем рынке.

Появились сообщения о том, что правительство Китая готовит новые экспортные пошлины на стальной прокат и новый налог на сделки с жильем, чтобы снизить масштабы спекуляций с недвижимостью и приглушить активность строительного сектора. Напомним: ранее 1 мая в Китае уже был отменен возврат НДС (13%) при экспорте стали, что по влиянию на торговлю равносильно вводу экспортной пошлины. Однако в мае экспорт стали из Китая сохранился, т.к. экспорт все равно был рентабельными при текущих высоких ценах мирового рынка. Китай обычно экспортирует по 5-7 млн т стали в месяц, что в 2-3 раза больше российского экспорта.

Отмена возврата НДС для экспортеров в Китае была внедрена достаточно быстро: от начала обсуждения в марте до вступления в силу прошло не более двух месяцев. Если текущая ситуация с высокими ценами в Китае сохранится, то можно ожидать дополнительного ужесточения условий для экспорта стали из Китая в ближайшие месяцы. Для мирового рынка стали это будет дополнительным фактором в пользу продолжения роста цен на сталь.

#металлургия #сталь #Китай #США #ЕС

{kind=link}

Food tech: новые протеины

Мы много пишем про перспективы прорывных и спорных технологий энергетики (#энергетика), мире крипто- и цифровых валют (#cbdc). Сегодня пара слов о новых и даже немного шокирующих пищевых продуктах. Широко обсуждается, что уже в ближайшем будущем мир не справится с возросшим спросом человечества на белковые продукты – мясо, молоко, что животноводство оставляет огромный углеродный след, да и вообще, приобретает популярность вегетарианство и веганство. Наша подборка ТОП-5 идей в области питания, которые претендуют на то, чтоб решить эти проблемы.

▶️5 место. Белки из личинок мух и червей. Евросоюз уже одобрил использование протеиновых добавок из насекомых для добавления в муку при производстве хлеба, пасты и прочего. А в Белгородской области строится предприятие, которое будет выпускать протеиновую муку и липидный концентрат из личинок мух в качестве альтернативы кормовым добавкам животного происхождения. Сегодня основной источник белка в кормах животноводства в России – белки сои, зерновых и бобовых.

▶️4 место. Протеины «из природного газа» - похожая технология, но белки получают из продуктов жизнедеятельности бактерий, которые развиваются в питательной среде природного газа. Такое производство тоже уже есть в России.

▶️3 место. Микопротеин – привычный по сравнению с остальными для нас продукт, синтезируемый из мицелия грибов. Любопытно, что в мае компания из Сингапура презентовала миру первое веганское яйцо из такого белка. Правда пока можно насладиться лишь версией яйца, сваренного вкрутую.

▶️2 место. Amai proteins – уникальный в этой подборке сладкий белок. Если японской компании удастся сделать его вкусным, сбудется мечта спортсменов и ЗОЖников.

▶️1 место. Культивируемое мясо – производство абсолютно натурального мяса из клеток любых животных в биореакторах с использованием препаратов из крови. Технология перспективная, хоть и дорогая, позволит решить этические проблемы животноводства (животное не страдает при получении биоматериала), а также даст возможность создавать самые ценные части туши – мясо для стейка, каре ягненка и т.п. без производства непопулярных субпродуктов. Пугает, что существуют проекты производства мяса из любых клеток, в том числе человека. Американские ученые предполагают, что это мясо самое легко усваиваемое.

На прошлой неделе в России состоялась конференция Deep Food tech , посвященная этим и другим прорывным идеям пищевой индустрии. Посмотреть видеозапись конференции можно прямо на сайте. Приятного аппетита!

#продовольствие

Мы много пишем про перспективы прорывных и спорных технологий энергетики (#энергетика), мире крипто- и цифровых валют (#cbdc). Сегодня пара слов о новых и даже немного шокирующих пищевых продуктах. Широко обсуждается, что уже в ближайшем будущем мир не справится с возросшим спросом человечества на белковые продукты – мясо, молоко, что животноводство оставляет огромный углеродный след, да и вообще, приобретает популярность вегетарианство и веганство. Наша подборка ТОП-5 идей в области питания, которые претендуют на то, чтоб решить эти проблемы.

▶️5 место. Белки из личинок мух и червей. Евросоюз уже одобрил использование протеиновых добавок из насекомых для добавления в муку при производстве хлеба, пасты и прочего. А в Белгородской области строится предприятие, которое будет выпускать протеиновую муку и липидный концентрат из личинок мух в качестве альтернативы кормовым добавкам животного происхождения. Сегодня основной источник белка в кормах животноводства в России – белки сои, зерновых и бобовых.

▶️4 место. Протеины «из природного газа» - похожая технология, но белки получают из продуктов жизнедеятельности бактерий, которые развиваются в питательной среде природного газа. Такое производство тоже уже есть в России.

▶️3 место. Микопротеин – привычный по сравнению с остальными для нас продукт, синтезируемый из мицелия грибов. Любопытно, что в мае компания из Сингапура презентовала миру первое веганское яйцо из такого белка. Правда пока можно насладиться лишь версией яйца, сваренного вкрутую.

▶️2 место. Amai proteins – уникальный в этой подборке сладкий белок. Если японской компании удастся сделать его вкусным, сбудется мечта спортсменов и ЗОЖников.

▶️1 место. Культивируемое мясо – производство абсолютно натурального мяса из клеток любых животных в биореакторах с использованием препаратов из крови. Технология перспективная, хоть и дорогая, позволит решить этические проблемы животноводства (животное не страдает при получении биоматериала), а также даст возможность создавать самые ценные части туши – мясо для стейка, каре ягненка и т.п. без производства непопулярных субпродуктов. Пугает, что существуют проекты производства мяса из любых клеток, в том числе человека. Американские ученые предполагают, что это мясо самое легко усваиваемое.

На прошлой неделе в России состоялась конференция Deep Food tech , посвященная этим и другим прорывным идеям пищевой индустрии. Посмотреть видеозапись конференции можно прямо на сайте. Приятного аппетита!

#продовольствие

Максимальный размер экспортной пошлины из трех зерновых установлен на кукурузу

Размер экспортной пошлины на зерновые на период со 2 по 8 июня установлен сегодня Минсельхозом . Пошлина на пшеницу со 2 июня составит 28 долл./т (11,7% от цены), на ячмень почти 40 долл./т (16,4%) и на кукурузу 52 долл./т (20,1%).

#продовольствие

Размер экспортной пошлины на зерновые на период со 2 по 8 июня установлен сегодня Минсельхозом . Пошлина на пшеницу со 2 июня составит 28 долл./т (11,7% от цены), на ячмень почти 40 долл./т (16,4%) и на кукурузу 52 долл./т (20,1%).

#продовольствие

{kind=link}

На внутренних воздушных линиях пассажиропоток достигнет уровня 2019 г. уже в этом году, а конкуренция и слабый международный трафик сдерживают цены на перелеты

В России воздушные перевозки на внутренних направлениях выйдут на докризисный уровень уже в 2021 г., что лучше наших ожиданий конца года. Основными факторами стремительного восстановления внутреннего сообщения, помимо ограничений на международных линиях, являются господдержка туризма, которая в 2021-2023 гг. составит около 60 млрд руб., и увеличение субсидий на региональные перелеты на 30% в 2021 г. Рост цен на перелеты в 2021 г. останется в рамках инфляции и сдерживается конкуренцией авиакомпаний.

Авиакомпании все активнее проявляют интерес к использованию крупных региональных аэропортов для наращивания объемов перевозок за счет стыковки рейсов, в т.ч. с другими компаниями, и расширения маршрутной сети с другими регионами. Помимо давно базирующейся в Новосибирске «S7», развитие такой модели перевозок начинают «Ред Вингс» (Екатеринбург), «Аэрофлот» (Красноярск), частично «Азимут» (Ростов-на-Дону, Краснодар).

#транспорт

В России воздушные перевозки на внутренних направлениях выйдут на докризисный уровень уже в 2021 г., что лучше наших ожиданий конца года. Основными факторами стремительного восстановления внутреннего сообщения, помимо ограничений на международных линиях, являются господдержка туризма, которая в 2021-2023 гг. составит около 60 млрд руб., и увеличение субсидий на региональные перелеты на 30% в 2021 г. Рост цен на перелеты в 2021 г. останется в рамках инфляции и сдерживается конкуренцией авиакомпаний.

Авиакомпании все активнее проявляют интерес к использованию крупных региональных аэропортов для наращивания объемов перевозок за счет стыковки рейсов, в т.ч. с другими компаниями, и расширения маршрутной сети с другими регионами. Помимо давно базирующейся в Новосибирске «S7», развитие такой модели перевозок начинают «Ред Вингс» (Екатеринбург), «Аэрофлот» (Красноярск), частично «Азимут» (Ростов-на-Дону, Краснодар).

#транспорт

{kind=link}

#Россия #Промышленность #Восстановление

Промышленность России восстанавливается, но велика роль эффекта базы. За 4 мес. 2021 г. промышленное производство выросло на 1,1% (-0,9% за 1 кв. 2021 г. (рис. 1)). Переход от падения к росту за апрель связан исключительно с резким ростом обработки, увеличение которой составило 14,2% г/г против падения в 7,7% годом ранее.

Подчеркивает значимость эффекта базы динамика показателей с исключением сезонного и календарного факторов, согласно которой выпуск в обрабатывающей промышленности оказался на 1% мес./мес. ниже мартовского (рис. 2).

Тем не менее, с начала года обрабатывающая промышленность выросла на 4,5% г/г. Основной вклад в рост внесло машиностроение (3,9 п.п.) и химпром. – 1,2 п.п. При этом отрицательный вклад в рост вносят металлургия и нефтепродукты. Последние являются производной от добычи, которая сохраняет ограничения в рамках ОПЕК+.

В региональном разрезе обрабатывающая промышленность выросла во всех федеральных округах (исключая Сибирский (рис. 4)). Наибольший рост демонстрировал Центральный федеральный округ – 12,1%, что согласуется с декомпозицией роста обработки за счет машиностроения. Именно в этом округе находится большой кластер приборостроения и автомобилестроения.

По итогу 2021 г. ЦЭП ожидает рост промышленности на 2,4% только за счет обрабатывающей промышленности.

Промышленность России восстанавливается, но велика роль эффекта базы. За 4 мес. 2021 г. промышленное производство выросло на 1,1% (-0,9% за 1 кв. 2021 г. (рис. 1)). Переход от падения к росту за апрель связан исключительно с резким ростом обработки, увеличение которой составило 14,2% г/г против падения в 7,7% годом ранее.

Подчеркивает значимость эффекта базы динамика показателей с исключением сезонного и календарного факторов, согласно которой выпуск в обрабатывающей промышленности оказался на 1% мес./мес. ниже мартовского (рис. 2).

Тем не менее, с начала года обрабатывающая промышленность выросла на 4,5% г/г. Основной вклад в рост внесло машиностроение (3,9 п.п.) и химпром. – 1,2 п.п. При этом отрицательный вклад в рост вносят металлургия и нефтепродукты. Последние являются производной от добычи, которая сохраняет ограничения в рамках ОПЕК+.

В региональном разрезе обрабатывающая промышленность выросла во всех федеральных округах (исключая Сибирский (рис. 4)). Наибольший рост демонстрировал Центральный федеральный округ – 12,1%, что согласуется с декомпозицией роста обработки за счет машиностроения. Именно в этом округе находится большой кластер приборостроения и автомобилестроения.

По итогу 2021 г. ЦЭП ожидает рост промышленности на 2,4% только за счет обрабатывающей промышленности.

{kind=link}

Незамеченным для большинства участников оптового рынка электроэнергии прошло введение госрегулирования на рынке на сутки вперед в мае 2021 г.

Превышение семидневных темпов роста цен на электроэнергию над предельными значениями стало причиной введения особого режима расчета цен на рынке на сутки вперед (РСВ) в первой ценовой зоне (Европа и Урал) с 20 по 26 мая. С 13 до 19 мая средняя семидневная цена РСВ выросла на 8,3%, что превысило предельный темп 7,9%. Как ни странно, но причиной такого роста стало не резкое повышение цен, а их снижение ещё 9-10 мая. В эти дни отмечался слабый спрос ввиду праздничных дней и по-настоящему летней погоды. В совокупности с ростом дешевого предложения со стороны атомной и гидрогенерации индекс цен РСВ 9 мая показал минимальное значение 2021 г. - 952 руб./МВтч. Далее эти цены сформировали «низкую базу» в расчете семидневных темпов роста цен, и к 19 мая темп изменения цен превзошел предельные значения.

Госрегулирование или особый порядок расчета был введен с 20 по 26 мая, когда часть кривой предложения поставщиков заменялась регулируемыми тарифами, специально установленными ФАС для таких случаев. К существенному изменению цены это не привело. Цена формировалась в привычном «нормальном» диапазоне 1200-1400 руб./МВтч.

Использование таких механизмов сглаживания цен на рынке снижает волатильность и исключает резкий рост цен РСВ. Это является одной из многих причин отсутствия интереса у участников рынка к хеджированию цен и заключению долгосрочных контрактов на поставку электроэнергии.

#энергетика

Превышение семидневных темпов роста цен на электроэнергию над предельными значениями стало причиной введения особого режима расчета цен на рынке на сутки вперед (РСВ) в первой ценовой зоне (Европа и Урал) с 20 по 26 мая. С 13 до 19 мая средняя семидневная цена РСВ выросла на 8,3%, что превысило предельный темп 7,9%. Как ни странно, но причиной такого роста стало не резкое повышение цен, а их снижение ещё 9-10 мая. В эти дни отмечался слабый спрос ввиду праздничных дней и по-настоящему летней погоды. В совокупности с ростом дешевого предложения со стороны атомной и гидрогенерации индекс цен РСВ 9 мая показал минимальное значение 2021 г. - 952 руб./МВтч. Далее эти цены сформировали «низкую базу» в расчете семидневных темпов роста цен, и к 19 мая темп изменения цен превзошел предельные значения.

Госрегулирование или особый порядок расчета был введен с 20 по 26 мая, когда часть кривой предложения поставщиков заменялась регулируемыми тарифами, специально установленными ФАС для таких случаев. К существенному изменению цены это не привело. Цена формировалась в привычном «нормальном» диапазоне 1200-1400 руб./МВтч.

Использование таких механизмов сглаживания цен на рынке снижает волатильность и исключает резкий рост цен РСВ. Это является одной из многих причин отсутствия интереса у участников рынка к хеджированию цен и заключению долгосрочных контрактов на поставку электроэнергии.

#энергетика

{kind=link}

Рынок проката электросамокатов (далее –кикшеринг, от англ. kick scooter) вырастет в 3,5 раза в этом году

Впервые подобные сервисы в мире появились в США в 2017 г. Первыми операторами стали велопрокаты Lime и Spin и компания Bird, основанная выходцами из Uber. Последняя уже через год стала компанией-единорогом с оценкой стоимости бизнеса свыше $1 млрд (Airbnb шла к этому почти 3 года, Uber – 4). Сейчас лидеры рынка Lime и Bird имеют выручку $420 и $120 млн в год соответственно.

Кикшеринг в России появился в 2018 г. В 2019 г. на рынок вышли краснодарская URent и московская Whoosh, которые к концу 2020 смогли занять около 80% рынка кикшеринга в России.

Пока в отрасли сохраняется довольно невысокий порог входа, в результате которого появляются небольшие новые операторы кикшеринга. Так, за 2020 г. в Санкт-Петербурге появились такие операторы, как MOLNIA, Eleven (компания из Минска), BOLT (компания-«единорог» из Эстонии).

По итогам 2021 г. ожидается, что суммарный парк кикшеринга достигнет 130 тыс., из которых не менее 70% будут управляться URent и Whoosh, а суммарный объем рынка, по оценке ЦЭП, составит около 5,5 млрд руб.

Компания Яндекс планирует запустить этим летом собственный сервис по прокату электросамокатов. Это не приведет к ужесточению конкурентной борьбы в ближайший год, т.к. потенциал рынка оценивается участниками отрасли в 250-300 тыс. единиц. Согласно прогнозу ЦЭП, рынок РФ превысит отметку в 10 млрд выручки в 2023 г., а его насыщение будет достигнуто к 2025 г на отметке почти 300 тыс. самокатов.

Ключевые риски отрасли связаны с изменением статуса электросамокатов в ПДД. В случае признания самоката транспортом категории М (мопед), развитие рынка кикшеринга резко замедлится. При более мягких вариантах регулирования – рынок продолжит расти. Также, при росте численности самокатов города столкнутся с резким ростом потребности в парковках и дорожках для самокатов и велосипедов, и, соответственно, с необходимостью инвестировать в эту сферу.

Источники: СПАРК-Интерфакс, отраслевые издания, прогноз ЦЭП.

#россия #инфраструктура

Впервые подобные сервисы в мире появились в США в 2017 г. Первыми операторами стали велопрокаты Lime и Spin и компания Bird, основанная выходцами из Uber. Последняя уже через год стала компанией-единорогом с оценкой стоимости бизнеса свыше $1 млрд (Airbnb шла к этому почти 3 года, Uber – 4). Сейчас лидеры рынка Lime и Bird имеют выручку $420 и $120 млн в год соответственно.

Кикшеринг в России появился в 2018 г. В 2019 г. на рынок вышли краснодарская URent и московская Whoosh, которые к концу 2020 смогли занять около 80% рынка кикшеринга в России.

Пока в отрасли сохраняется довольно невысокий порог входа, в результате которого появляются небольшие новые операторы кикшеринга. Так, за 2020 г. в Санкт-Петербурге появились такие операторы, как MOLNIA, Eleven (компания из Минска), BOLT (компания-«единорог» из Эстонии).

По итогам 2021 г. ожидается, что суммарный парк кикшеринга достигнет 130 тыс., из которых не менее 70% будут управляться URent и Whoosh, а суммарный объем рынка, по оценке ЦЭП, составит около 5,5 млрд руб.

Компания Яндекс планирует запустить этим летом собственный сервис по прокату электросамокатов. Это не приведет к ужесточению конкурентной борьбы в ближайший год, т.к. потенциал рынка оценивается участниками отрасли в 250-300 тыс. единиц. Согласно прогнозу ЦЭП, рынок РФ превысит отметку в 10 млрд выручки в 2023 г., а его насыщение будет достигнуто к 2025 г на отметке почти 300 тыс. самокатов.

Ключевые риски отрасли связаны с изменением статуса электросамокатов в ПДД. В случае признания самоката транспортом категории М (мопед), развитие рынка кикшеринга резко замедлится. При более мягких вариантах регулирования – рынок продолжит расти. Также, при росте численности самокатов города столкнутся с резким ростом потребности в парковках и дорожках для самокатов и велосипедов, и, соответственно, с необходимостью инвестировать в эту сферу.

Источники: СПАРК-Интерфакс, отраслевые издания, прогноз ЦЭП.

#россия #инфраструктура

{kind=link}

Пандемия коронавируса дала новый толчок «русскому чуду» в распространении безналичных платежей

Еще в 2019 г. темпы перехода россиян к безналичной оплате товаров и услуг получили название «русского чуда». По скорости перехода к безналичной оплате за период 2010-2020 гг. Россия обгоняет все европейские страны, а степень распространенности безналичных платежей в России является одной из самых высоких в мире.

По расчету ЦЭП, в 2020 г. доля наличных платежей при оплате товаров и услуг в России снизилась до 30%, хотя еще в 2014-2015 гг. 70-80% всех розничных транзакций в России оплачивались наличными (для сравнения: в странах Еврозоны доля наличных платежей в розничных транзакциях до сих пор сохраняется на уровне 60-70%).

Процессу перехода к безналичным расчетам в России во многом способствовало развитие бесконтактных систем оплаты, упрощение и удешевление переводов внутри банковской системы (в результате запуска Системы быстрых платежей Банка России и других улучшений платежной системы РФ). Новый импульс к развитию безналичной оплаты в России дала пандемия коронавируса - как из-за карантинных ограничений и физической невозможности посещения магазинов, так и за счет формирования новой модели потребления (есть вероятность, что в долгосрочной перспективе часть россиян, оценив удобство цифровых сервисов в период карантинов, уже не будет возвращаться к использованию наличных). В долгосрочной перспективе важным фактором снижения доли наличных при оплате товаров и услуг станет введение цифрового рубля.

Конечно, сократить долю наличных в оплате товаров и услуг до нуля в России (как это планируется, например, в Швеции или Норвегии) будет сложно. Наличные деньги обладают рядом характеристик, из-за которых они будут продолжать играть важную роль в экономической жизни, а именно независимость использования наличных от специальной инфраструктуры, а также востребованность наличных со стороны отдельных социальных групп населения: по данным ежегодного социологического исследования Банка России доля населения, которая не может полностью отказаться от наличных денег, остается высокой и составляет около 55%.

#россия #макро

Еще в 2019 г. темпы перехода россиян к безналичной оплате товаров и услуг получили название «русского чуда». По скорости перехода к безналичной оплате за период 2010-2020 гг. Россия обгоняет все европейские страны, а степень распространенности безналичных платежей в России является одной из самых высоких в мире.

По расчету ЦЭП, в 2020 г. доля наличных платежей при оплате товаров и услуг в России снизилась до 30%, хотя еще в 2014-2015 гг. 70-80% всех розничных транзакций в России оплачивались наличными (для сравнения: в странах Еврозоны доля наличных платежей в розничных транзакциях до сих пор сохраняется на уровне 60-70%).

Процессу перехода к безналичным расчетам в России во многом способствовало развитие бесконтактных систем оплаты, упрощение и удешевление переводов внутри банковской системы (в результате запуска Системы быстрых платежей Банка России и других улучшений платежной системы РФ). Новый импульс к развитию безналичной оплаты в России дала пандемия коронавируса - как из-за карантинных ограничений и физической невозможности посещения магазинов, так и за счет формирования новой модели потребления (есть вероятность, что в долгосрочной перспективе часть россиян, оценив удобство цифровых сервисов в период карантинов, уже не будет возвращаться к использованию наличных). В долгосрочной перспективе важным фактором снижения доли наличных при оплате товаров и услуг станет введение цифрового рубля.

Конечно, сократить долю наличных в оплате товаров и услуг до нуля в России (как это планируется, например, в Швеции или Норвегии) будет сложно. Наличные деньги обладают рядом характеристик, из-за которых они будут продолжать играть важную роль в экономической жизни, а именно независимость использования наличных от специальной инфраструктуры, а также востребованность наличных со стороны отдельных социальных групп населения: по данным ежегодного социологического исследования Банка России доля населения, которая не может полностью отказаться от наличных денег, остается высокой и составляет около 55%.

#россия #макро

{kind=link}

Турецкую лиру ждет очередное неспокойное лето

Президент Турции Р. Эрдоган вновь заявил о том, что процентные ставки в республике слишком высоки. Он сообщил, что обсуждал с главой ЦБ Турции возможное снижение ключевой ставки в июле-августе 2021 г.

Напомним, что отношения турецкого президента с центральным банком остаются довольно напряженными. Глава Турции уже давно выступает в пользу смягчения монетарной политики, даже несмотря на то, что инфляция в стране (17,14% в апреле) более чем в три раза превышает таргет ЦБ в 5%. Это привело к тому, что Эрдоган уже неоднократно производил перестановки в руководстве ЦБ, который относится к идее мягкой политики довольно скептически. В марте глава ЦБ Турции в очередной раз сменился, а новый руководитель регулятора расценивается рынками как сторонник политики низких ставок, которой добивается президент Эрдоган.

Рынки отреагировали на заявления турецкого президента ожидаемо пессимистично. Турецкая лира стремительно ослабляется к доллару США, установив новый исторический минимум на отметке 8,62 лир за $. Доходности госбумаг и премии по суверенным CDS остаются довольно стабильны, а резкое ослабление лиры подчеркивает опасения рынков, в первую очередь связанные с низкой достаточностью международных резервов Турции. Объем международных резервов немного увеличился в мае и достигает $92,48 млрд, но чистые резервы (за вычетом всех обусловленных внешними обязательствами платежей) составляют лишь около $5,3 млрд. Снижение ставок в таких условиях приведет к существенному давлению на резервы, поэтому в ближайшие недели ослабление лиры, скорее всего, продолжится.

#макро #турция #цб

Президент Турции Р. Эрдоган вновь заявил о том, что процентные ставки в республике слишком высоки. Он сообщил, что обсуждал с главой ЦБ Турции возможное снижение ключевой ставки в июле-августе 2021 г.

Напомним, что отношения турецкого президента с центральным банком остаются довольно напряженными. Глава Турции уже давно выступает в пользу смягчения монетарной политики, даже несмотря на то, что инфляция в стране (17,14% в апреле) более чем в три раза превышает таргет ЦБ в 5%. Это привело к тому, что Эрдоган уже неоднократно производил перестановки в руководстве ЦБ, который относится к идее мягкой политики довольно скептически. В марте глава ЦБ Турции в очередной раз сменился, а новый руководитель регулятора расценивается рынками как сторонник политики низких ставок, которой добивается президент Эрдоган.

Рынки отреагировали на заявления турецкого президента ожидаемо пессимистично. Турецкая лира стремительно ослабляется к доллару США, установив новый исторический минимум на отметке 8,62 лир за $. Доходности госбумаг и премии по суверенным CDS остаются довольно стабильны, а резкое ослабление лиры подчеркивает опасения рынков, в первую очередь связанные с низкой достаточностью международных резервов Турции. Объем международных резервов немного увеличился в мае и достигает $92,48 млрд, но чистые резервы (за вычетом всех обусловленных внешними обязательствами платежей) составляют лишь около $5,3 млрд. Снижение ставок в таких условиях приведет к существенному давлению на резервы, поэтому в ближайшие недели ослабление лиры, скорее всего, продолжится.

#макро #турция #цб

{kind=link}

Спрос на стальную продукцию в России в феврале-апреле 2021 г. сократился на 2% от результатов в аналогичном периоде 2019 г., однако производство выросло на 7%.

Спрос российской промышленности и строительства не в полной мере оправились от последствий коронакризиса: потребление стальной продукции в России в феврале-апреле 2021 г. снизилось на 2% от потребления в аналогичном периоде 2019 г., а в феврале-апреле 2020 г. сокращение спроса составляло 5%. В обычное время около 50% спроса на стальную продукцию на внутреннем рынке обеспечивает строительство, ещё 25-30% – производство стальных труб. В прошлом году в феврале-апреле 2020 г. наибольшее снижение спроса проявилось в сегменте листового проката, который направляется преимущественно в производство труб, а спрос на сортовой прокат (арматура, уголки и др.) снизился незначительно – лишь на 1%.

Данные по январю были исключены из расчета, чтобы снизить влияние фактора погоды: в январе 2020 г. было очень тепло, что позволило начать строительство раньше обычно, а в январе текущего года наоборот было холоднее.

Однако, если посмотреть на производство стальной продукции в России, то можно увидеть невероятные результаты: производство сортового проката (арматура и др., используются в строительстве) выросло на 10% в фев.-апр. 2021 г., а листового проката (используются в строительстве и производстве труб) – на 5% от уровня в аналогичном периоде 2019 г. Увеличение производства стальной продукции в России поддерживается благоприятной конъюнктурой на экспортном направлении. Наиболее высокие темпы роста выпуска сортового проката, по сравнению с производством листового проката, объясняются тем, что этот вид проката выпускается преимущественно из стали, выплавляемой в электродуговых печах. Выплавка электростали в большинстве стран мира обычно выше по себестоимости, чем производство конвертерной стали, но обладает тем преимуществом, что позволяет относительно быстро изменять объемы выплавки стали в соответствии со спросом. Например, спрос на арматуру в строительстве обладает ярко выраженной сезонностью – ее потребление в России в зимние месяцы обычно в два раза ниже спроса в летние месяцы, что обуславливает использование электростали для выпуска строительных материалов.

В результате в этом году мы видим рост производства сортового проката на 10% (преимущественно из электростали, выплавку которой легко нарастить) и лишь 5-процентный рост выпуска листового проката (преимущественно из конвертерной стали).

#металлургия

Спрос российской промышленности и строительства не в полной мере оправились от последствий коронакризиса: потребление стальной продукции в России в феврале-апреле 2021 г. снизилось на 2% от потребления в аналогичном периоде 2019 г., а в феврале-апреле 2020 г. сокращение спроса составляло 5%. В обычное время около 50% спроса на стальную продукцию на внутреннем рынке обеспечивает строительство, ещё 25-30% – производство стальных труб. В прошлом году в феврале-апреле 2020 г. наибольшее снижение спроса проявилось в сегменте листового проката, который направляется преимущественно в производство труб, а спрос на сортовой прокат (арматура, уголки и др.) снизился незначительно – лишь на 1%.

Данные по январю были исключены из расчета, чтобы снизить влияние фактора погоды: в январе 2020 г. было очень тепло, что позволило начать строительство раньше обычно, а в январе текущего года наоборот было холоднее.

Однако, если посмотреть на производство стальной продукции в России, то можно увидеть невероятные результаты: производство сортового проката (арматура и др., используются в строительстве) выросло на 10% в фев.-апр. 2021 г., а листового проката (используются в строительстве и производстве труб) – на 5% от уровня в аналогичном периоде 2019 г. Увеличение производства стальной продукции в России поддерживается благоприятной конъюнктурой на экспортном направлении. Наиболее высокие темпы роста выпуска сортового проката, по сравнению с производством листового проката, объясняются тем, что этот вид проката выпускается преимущественно из стали, выплавляемой в электродуговых печах. Выплавка электростали в большинстве стран мира обычно выше по себестоимости, чем производство конвертерной стали, но обладает тем преимуществом, что позволяет относительно быстро изменять объемы выплавки стали в соответствии со спросом. Например, спрос на арматуру в строительстве обладает ярко выраженной сезонностью – ее потребление в России в зимние месяцы обычно в два раза ниже спроса в летние месяцы, что обуславливает использование электростали для выпуска строительных материалов.

В результате в этом году мы видим рост производства сортового проката на 10% (преимущественно из электростали, выплавку которой легко нарастить) и лишь 5-процентный рост выпуска листового проката (преимущественно из конвертерной стали).

#металлургия

{kind=link}