МВФ прогнозирует неоднородность восстановления экономик СНГ

В апрельском прогнозном раунде МВФ представил довольно широкий разброс оценок восстановления экономик стран СНГ. Согласно прогнозам МВФ, только Казахстан и Россия в 2021г. смогут вернуть экономики на докризисный уровень. Причем обе страны сделают это за счет восстановления частного потребления. А вот восстановление экономики Армении и Беларуси будет небыстрым (рис. 1). Для достижения уровня 2019 г. понадобится около трех лет. Обе страны испытывают бюджетные ограничения из-за высокого уровня госдолга, что не позволяет им в полной мере задействовать расходы бюджета и в 2021 г. Кроме того, сохранение транспортных ограничений с Россией и ослабление курса рубля в начале 2021 г. не способствуют притоку денежных переводов в эти страны, что ощутимо влияет на частное потребление.

Восстановление экономической активности находит отражение в показателях бюджета. Нормализация расходов за счет сворачивания антикризисных мер ожидается во всех странах, а значительный рост доходов только в России и Казахстане (рис. 2). В остальных странах ожидается сохранение значительных бюджетных дефицитов, что продолжит оказывать давление на долговую устойчивость.

Повышенный инфляционный фон в 2021 г. сохранится во всех странах региона. Наибольшее отклонение от таргета Национального банка будет в Беларуси и Украине – на 1,9% и 2,9% соответственно (рис. 3). Надо сказать, что годовая инфляция - довольно инертный показатель. В защиту прогнозов МВФ можно отметить, что в марте в обоих странах ИПЦ вырос до 8,5%.

В целом в новом прогнозе МВФ отмечается более быстрое восстановление мировой экономики по сравнению с ожиданиями. Однако восстановление крайне неравномерное, что наглядно демонстрируют страны СНГ.

Что касается наших ожиданий, то мы не разделяем оптимизм МВФ в отношении экономики России. По прогнозу ЦЭП, в 2021 г. российская экономика восстановится на 1,5-2,0% за счет частного потребления. В стране сохранится слабая инвестиционная активность, т.к. частные инвестиции будут под давлением из-за повышения ключевой ставки и ухудшения финансовых показателей предприятий в 2020 г., а государственные – ввиду утвержденного снижения капитальных расходов бюджета на 15% в номинальном выражении.

#макро #снг

В апрельском прогнозном раунде МВФ представил довольно широкий разброс оценок восстановления экономик стран СНГ. Согласно прогнозам МВФ, только Казахстан и Россия в 2021г. смогут вернуть экономики на докризисный уровень. Причем обе страны сделают это за счет восстановления частного потребления. А вот восстановление экономики Армении и Беларуси будет небыстрым (рис. 1). Для достижения уровня 2019 г. понадобится около трех лет. Обе страны испытывают бюджетные ограничения из-за высокого уровня госдолга, что не позволяет им в полной мере задействовать расходы бюджета и в 2021 г. Кроме того, сохранение транспортных ограничений с Россией и ослабление курса рубля в начале 2021 г. не способствуют притоку денежных переводов в эти страны, что ощутимо влияет на частное потребление.

Восстановление экономической активности находит отражение в показателях бюджета. Нормализация расходов за счет сворачивания антикризисных мер ожидается во всех странах, а значительный рост доходов только в России и Казахстане (рис. 2). В остальных странах ожидается сохранение значительных бюджетных дефицитов, что продолжит оказывать давление на долговую устойчивость.

Повышенный инфляционный фон в 2021 г. сохранится во всех странах региона. Наибольшее отклонение от таргета Национального банка будет в Беларуси и Украине – на 1,9% и 2,9% соответственно (рис. 3). Надо сказать, что годовая инфляция - довольно инертный показатель. В защиту прогнозов МВФ можно отметить, что в марте в обоих странах ИПЦ вырос до 8,5%.

В целом в новом прогнозе МВФ отмечается более быстрое восстановление мировой экономики по сравнению с ожиданиями. Однако восстановление крайне неравномерное, что наглядно демонстрируют страны СНГ.

Что касается наших ожиданий, то мы не разделяем оптимизм МВФ в отношении экономики России. По прогнозу ЦЭП, в 2021 г. российская экономика восстановится на 1,5-2,0% за счет частного потребления. В стране сохранится слабая инвестиционная активность, т.к. частные инвестиции будут под давлением из-за повышения ключевой ставки и ухудшения финансовых показателей предприятий в 2020 г., а государственные – ввиду утвержденного снижения капитальных расходов бюджета на 15% в номинальном выражении.

#макро #снг

{kind=link}

Как продвигается работа над цифровыми валютами в мире?

В понедельник мы говорили о будущих цифровых рублях, но Банк России – далеко не единственный ЦБ, который занят разработкой цифровой валюты. В настоящее время ЦБ многих стран задумываются о выпуске CBDC, но пока лишь два крупных регулятора в мире перешли к стадии тестирования прототипов: Народный банк Китая и Риксбанк (ЦБ Швеции). В прошлом году удивил еще ЦБ Багамских Островов, который сообщил о выпуске цифровых долларов (под названием «Sand Dollars»). Однако они выпущены в объеме 48 000 единиц скорее для тестирования технологии и не распределялись в экономике, да и их эмитент не относится к числу крупных мировых ЦБ.

Одной из важных причин роста интереса центральных банков разных стран к проектам цифровых валют является постоянное снижение доли наличных денег в расчетах (см. иллюстрацию). Это особенно заметно в Швеции, где доля наличных денег за 10 лет снизилась c 56% (в 2010 г.) до 9% (в 2020 г.). В этой ситуации многие ЦБ пытаются предложить альтернативное платежное средство, поскольку безналичные деньги имеют ряд слабых черт – например, это высокая стоимость транзакций (по сравнению с наличными). Другие страны, в которых доля наличных платежей сильно снизилась в последние годы (например, Нидерланды, Финляндия), также активно занимаются исследованиями CBDC.

Впрочем, не все центральные банки стран с высокой долей безналичных платежей проявляют интерес к цифровым деньгам. Например, Норвегия, которая является самой «безналичной» страной мира (доля наличных платежей в ней всего 4%), до сих пор не занимается разработкой собственной цифровой валюты.

Можно заметить, что различные мировые ЦБ в своих изысканиях приходят к схожим выводам по поводу основных характеристик будущих CBDC. Риксбанк недавно выпустил отчет о первых результатах тестирования прототипа своей цифровой кроны. Как и Банк России, Риксбанк рассматривает цифровую валюту не как замену наличным деньгам, а как третью форму денег. Риксбанк также планирует ввести режим платежей без доступа в Интернет и допускает введение лимита на остатки на цифровых кошельках для ограничения перетока средств в цифровые кроны. По итогу первой фазы пилотного проекта Риксбанк не принял окончательного решения о судьбе цифровой кроны и продолжит ее тестирование.

Недавно о скором запуске пилотного проекта своей CBDC объявил ЦБ Таиланда. Ограниченное тестирование планируется начать в июле 2021 г., а полный тест системы намечен на 2 кв. 2022 г. Цифровая валюта Таиланда также планируется в виде розничной двухуровневой, без начисления процентов по остаткам на цифровых кошельках.

Полным ходом идет тестирование цифрового юаня. Еще в октябре 2020 г. Народный банк Китая раздал 10 млн цифровых юаней случайным пользователям, и 50 000 граждан Китая оплачивали с его помощью товары в 3000 различных торговых точках. При этом была протестирована и технология оффлайн-платежей. Китай пока является страной с довольно высокой долей наличных платежей (около 40% по данным 2020 г.), но популярность безналичных расчетов быстро увеличивается благодаря расцвету в последние годы платежных сервисов WeChat и Alipay. К тому же появление цифровой валюты упрощает государственный контроль платежей, что особенно актуально для Китая.

Недавно появились интересные новости о тестах ЦБ Китая, при которых он вводил ограничение на срок действия цифровых юаней. По имеющимся открытым данным, другие ЦБ пока не проводили таких опытов. Подобный функционал мог бы увеличить скорость расходования цифровых юаней пользователями (соответственно, увеличив потребительские расходы и инфляцию – то, чего некоторые ЦБ пытались добиться с помощью политики отрицательных процентных ставок, но не слишком успешно).

#cbdc #мир

В понедельник мы говорили о будущих цифровых рублях, но Банк России – далеко не единственный ЦБ, который занят разработкой цифровой валюты. В настоящее время ЦБ многих стран задумываются о выпуске CBDC, но пока лишь два крупных регулятора в мире перешли к стадии тестирования прототипов: Народный банк Китая и Риксбанк (ЦБ Швеции). В прошлом году удивил еще ЦБ Багамских Островов, который сообщил о выпуске цифровых долларов (под названием «Sand Dollars»). Однако они выпущены в объеме 48 000 единиц скорее для тестирования технологии и не распределялись в экономике, да и их эмитент не относится к числу крупных мировых ЦБ.

Одной из важных причин роста интереса центральных банков разных стран к проектам цифровых валют является постоянное снижение доли наличных денег в расчетах (см. иллюстрацию). Это особенно заметно в Швеции, где доля наличных денег за 10 лет снизилась c 56% (в 2010 г.) до 9% (в 2020 г.). В этой ситуации многие ЦБ пытаются предложить альтернативное платежное средство, поскольку безналичные деньги имеют ряд слабых черт – например, это высокая стоимость транзакций (по сравнению с наличными). Другие страны, в которых доля наличных платежей сильно снизилась в последние годы (например, Нидерланды, Финляндия), также активно занимаются исследованиями CBDC.

Впрочем, не все центральные банки стран с высокой долей безналичных платежей проявляют интерес к цифровым деньгам. Например, Норвегия, которая является самой «безналичной» страной мира (доля наличных платежей в ней всего 4%), до сих пор не занимается разработкой собственной цифровой валюты.

Можно заметить, что различные мировые ЦБ в своих изысканиях приходят к схожим выводам по поводу основных характеристик будущих CBDC. Риксбанк недавно выпустил отчет о первых результатах тестирования прототипа своей цифровой кроны. Как и Банк России, Риксбанк рассматривает цифровую валюту не как замену наличным деньгам, а как третью форму денег. Риксбанк также планирует ввести режим платежей без доступа в Интернет и допускает введение лимита на остатки на цифровых кошельках для ограничения перетока средств в цифровые кроны. По итогу первой фазы пилотного проекта Риксбанк не принял окончательного решения о судьбе цифровой кроны и продолжит ее тестирование.

Недавно о скором запуске пилотного проекта своей CBDC объявил ЦБ Таиланда. Ограниченное тестирование планируется начать в июле 2021 г., а полный тест системы намечен на 2 кв. 2022 г. Цифровая валюта Таиланда также планируется в виде розничной двухуровневой, без начисления процентов по остаткам на цифровых кошельках.

Полным ходом идет тестирование цифрового юаня. Еще в октябре 2020 г. Народный банк Китая раздал 10 млн цифровых юаней случайным пользователям, и 50 000 граждан Китая оплачивали с его помощью товары в 3000 различных торговых точках. При этом была протестирована и технология оффлайн-платежей. Китай пока является страной с довольно высокой долей наличных платежей (около 40% по данным 2020 г.), но популярность безналичных расчетов быстро увеличивается благодаря расцвету в последние годы платежных сервисов WeChat и Alipay. К тому же появление цифровой валюты упрощает государственный контроль платежей, что особенно актуально для Китая.

Недавно появились интересные новости о тестах ЦБ Китая, при которых он вводил ограничение на срок действия цифровых юаней. По имеющимся открытым данным, другие ЦБ пока не проводили таких опытов. Подобный функционал мог бы увеличить скорость расходования цифровых юаней пользователями (соответственно, увеличив потребительские расходы и инфляцию – то, чего некоторые ЦБ пытались добиться с помощью политики отрицательных процентных ставок, но не слишком успешно).

#cbdc #мир

{kind=link}

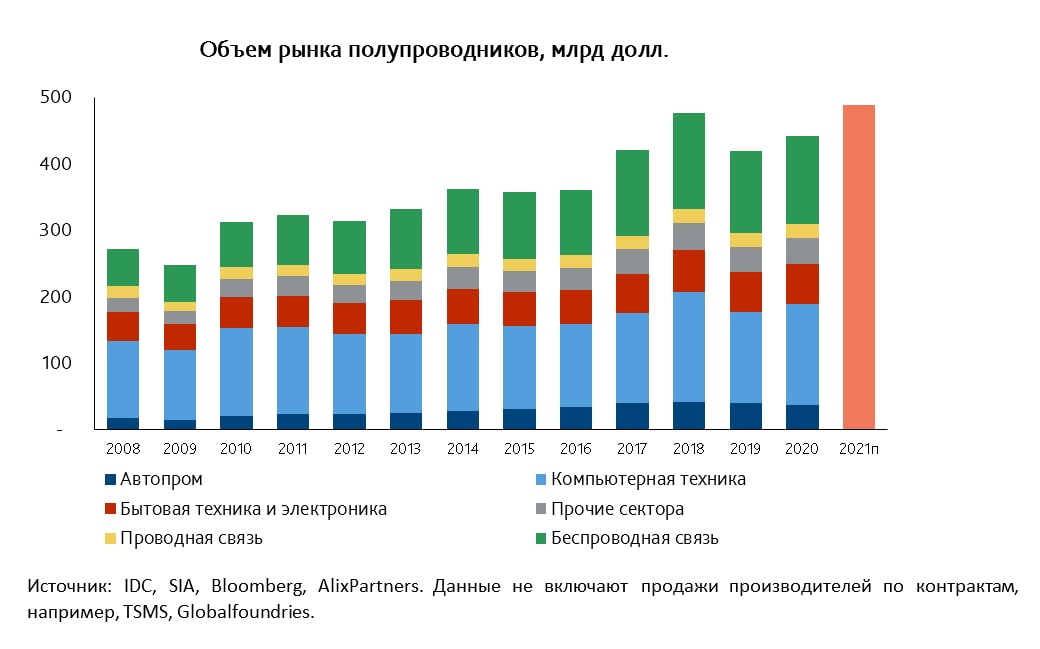

Мировой рынок полупроводников с начала 2021 г. показывает двузначный рост. Дефицит микросхем, вероятно, сохранится до конца года

Мировой рынок полупроводников в 2020 г. вырос на 7% и превысил 440 млрд долл., а в 2021 г. приблизится к 500 млрд долл. и обойдет рекордный 2018 г. Долгосрочные прогнозы развития отрасли также оптимистичны. Крупнейшие сектора потребления полупроводников – производители компьютеров и вычислительной техники (34%), оборудования для беспроводной связи (30%), бытовой техники и электроники (14%), а также автопром (8%).

С начала 2021 г. спрос на полупроводники растет двузначными темпами в крупнейших секторах (компьютеры, серверы, телеком оборудование), где используются сложные и дорогие микросхемы. Производство более «простых» чипов, например, для автомобилей, стало менее выгодно производителям микросхем, они увеличили сроки поставок и подняли цены.

Ситуация с дефицитом микросхем даже на фоне активного восстановления мирового авторынка (в 1 кв. 2021 г. рост продаж составил 22% к 1 кв. 2020 г.) будет стоить автогигантам около 60 млрд долл. В этой связи растет актуальность запуска программы поддержки спроса на российскую электронику в автопроме, согласно которой автоконцернам планируется выделять до 4 млрд руб., а разработчикам до 1,5 млрд руб. в год на имортозамещение блоков управления автомобилем.

#полупроводники #транспорт

Мировой рынок полупроводников в 2020 г. вырос на 7% и превысил 440 млрд долл., а в 2021 г. приблизится к 500 млрд долл. и обойдет рекордный 2018 г. Долгосрочные прогнозы развития отрасли также оптимистичны. Крупнейшие сектора потребления полупроводников – производители компьютеров и вычислительной техники (34%), оборудования для беспроводной связи (30%), бытовой техники и электроники (14%), а также автопром (8%).

С начала 2021 г. спрос на полупроводники растет двузначными темпами в крупнейших секторах (компьютеры, серверы, телеком оборудование), где используются сложные и дорогие микросхемы. Производство более «простых» чипов, например, для автомобилей, стало менее выгодно производителям микросхем, они увеличили сроки поставок и подняли цены.

Ситуация с дефицитом микросхем даже на фоне активного восстановления мирового авторынка (в 1 кв. 2021 г. рост продаж составил 22% к 1 кв. 2020 г.) будет стоить автогигантам около 60 млрд долл. В этой связи растет актуальность запуска программы поддержки спроса на российскую электронику в автопроме, согласно которой автоконцернам планируется выделять до 4 млрд руб., а разработчикам до 1,5 млрд руб. в год на имортозамещение блоков управления автомобилем.

#полупроводники #транспорт

{kind=link}

Уровень бедности в 2020 г. снизился до 12,1% (минимальное значение с 2014 г.) – однако окончательная оценка может оказаться еще ниже

В наших предыдущих публикациях мы уже отмечали, что ситуация с уровнем бедности на протяжении 2020 г. не была критичной. Причиной, по которой мы не наблюдали взрывного роста уровня бедности в 2020 г. стали дополнительные антикризисные выплаты населению (объем которых по оценке ЦЭП составил 0,8-1 трлн руб.).

Оценка уровня бедности в 12,1% является предварительной. Пока что Росстат не учитывает в ней то, как были распределены антикризисные трансферты среди различных групп населения (текущая оценка уровня бедности условно предполагает равномерное распределение выплат).

Тем не менее, практически все дополнительные трансферты были направлены в семьи, где проживают дети – а именно эта группа населения в России считается наиболее уязвимой к бедности (около 70% детей в России проживает в 40% наиболее бедных домашних хозяйствах). С высокой вероятностью мы можем утверждать, что дополнительные антикризисные выплаты были направлены преимущественно в бедные домашние хозяйства. Если это окажется действительно так, то после досчетов Росстата мы увидим еще большее снижение уровня бедности по итогам 2020 г.

Также необходимо понимать, что в разные периоды состав бедного населения в России меняется – есть устойчивое «ядро» бедности (около 9% населения, «хронически бедные») и есть люди, находящиеся в «переходной» бедности (т.е. уязвимые к бедности, около 22% населения). По расчетам ЦЭП, проводимая в текущий момент социальная политика (в частности введение ежемесячного пособия на детей от 3х до 7 лет в размере прожиточного минимума на ребенка) приведет к долгосрочному сокращению уровня устойчивой, хронической бедности в России примерно на 3-4 п.п – снижение уровня бедности в России в 2021 г. продолжится.

#россия #бедность

В наших предыдущих публикациях мы уже отмечали, что ситуация с уровнем бедности на протяжении 2020 г. не была критичной. Причиной, по которой мы не наблюдали взрывного роста уровня бедности в 2020 г. стали дополнительные антикризисные выплаты населению (объем которых по оценке ЦЭП составил 0,8-1 трлн руб.).

Оценка уровня бедности в 12,1% является предварительной. Пока что Росстат не учитывает в ней то, как были распределены антикризисные трансферты среди различных групп населения (текущая оценка уровня бедности условно предполагает равномерное распределение выплат).

Тем не менее, практически все дополнительные трансферты были направлены в семьи, где проживают дети – а именно эта группа населения в России считается наиболее уязвимой к бедности (около 70% детей в России проживает в 40% наиболее бедных домашних хозяйствах). С высокой вероятностью мы можем утверждать, что дополнительные антикризисные выплаты были направлены преимущественно в бедные домашние хозяйства. Если это окажется действительно так, то после досчетов Росстата мы увидим еще большее снижение уровня бедности по итогам 2020 г.

Также необходимо понимать, что в разные периоды состав бедного населения в России меняется – есть устойчивое «ядро» бедности (около 9% населения, «хронически бедные») и есть люди, находящиеся в «переходной» бедности (т.е. уязвимые к бедности, около 22% населения). По расчетам ЦЭП, проводимая в текущий момент социальная политика (в частности введение ежемесячного пособия на детей от 3х до 7 лет в размере прожиточного минимума на ребенка) приведет к долгосрочному сокращению уровня устойчивой, хронической бедности в России примерно на 3-4 п.п – снижение уровня бедности в России в 2021 г. продолжится.

#россия #бедность

Назад в «зеленое» будущее: новый план по развитию возобновляемой энергетики США

Доля альтернативной энергии в электрогенерации США растет: по итогам 2020 г. она достигла рекордных 11%. Тем не менее, темпы роста «зеленой» энергетики в стране замедлились: за последние четыре года было введено 42 ГВт мощностей возобновляемых источников энергии, что существенно ниже по сравнению с КНР (186 ГВт) или ЕС (68 ГВт).

В начале 2021 г. США определили основные цели «Нового зеленого курса» - комплекса мер, направленных на стимулирование возобновляемой энергетики. «Курс» предполагает полную декарбонизацию производства электроэнергии к 2035 г. и достижение углеродной нейтральности к 2050 г. Для осуществления этих целей правительство намерено ввести механизм, обязывающий штаты выполнять планы по переходу на альтернативную энергетику, что должно стать главным драйвером развития отрасли в стране. В рамках «Нового зеленого курса» в ближайшие 10 лет государство выделит 1,7 трлн на развитие альтернативной энергетики, а также привлечет 5 трлн долл. инвестиций из частного сектора и от местных властей.

Так или иначе, пока Конгресс не одобрил закон об установлении плановых показателей штатов по переходу на возобновляемую энергетику, что тормозит американскую «зеленую революцию». Без принятия нового закона правительство может только издавать отдельные указы о сворачивании проектов традиционной энергетики в пользу альтернативной, что ограничивает потенциал темпов роста энергоперехода в США.

#сша #энергетика

Доля альтернативной энергии в электрогенерации США растет: по итогам 2020 г. она достигла рекордных 11%. Тем не менее, темпы роста «зеленой» энергетики в стране замедлились: за последние четыре года было введено 42 ГВт мощностей возобновляемых источников энергии, что существенно ниже по сравнению с КНР (186 ГВт) или ЕС (68 ГВт).

В начале 2021 г. США определили основные цели «Нового зеленого курса» - комплекса мер, направленных на стимулирование возобновляемой энергетики. «Курс» предполагает полную декарбонизацию производства электроэнергии к 2035 г. и достижение углеродной нейтральности к 2050 г. Для осуществления этих целей правительство намерено ввести механизм, обязывающий штаты выполнять планы по переходу на альтернативную энергетику, что должно стать главным драйвером развития отрасли в стране. В рамках «Нового зеленого курса» в ближайшие 10 лет государство выделит 1,7 трлн на развитие альтернативной энергетики, а также привлечет 5 трлн долл. инвестиций из частного сектора и от местных властей.

Так или иначе, пока Конгресс не одобрил закон об установлении плановых показателей штатов по переходу на возобновляемую энергетику, что тормозит американскую «зеленую революцию». Без принятия нового закона правительство может только издавать отдельные указы о сворачивании проектов традиционной энергетики в пользу альтернативной, что ограничивает потенциал темпов роста энергоперехода в США.

#сша #энергетика

{kind=link}

Через неделю заседание по ключевой ставке. Вероятно повышение, но на сколько? 🤔

На фоне ускорения продовольственной инфляции многие центральные банки развивающихся стран приняли решение о повышении ключевой ставки. Например, Турция (+2 п.п.), Бразилия (+0,75 п.п.), Армения (+0,25 п.п.). 19 марта Банк России также принял достаточно неожиданное для большинства решение – повысить ключевую ставку на 0,25 п.п.

На прошлой неделе ЦЭП Talks проводил опрос по ожиданиям относительно действий Банка России по ключевой ставке на заседании 23 апреля. Самым популярным ответом стало “повышение на 0,25 п.п.”: так ответило 54% респондентов. На втором месте — ответ “сохранит на текущем уровне”, а на последнем — “повысит на 0,5 п.п.”

По мнению ЦЭП, ключевая ставка на заседании будет повышена. И есть высокая вероятность, что регулятор примет решение повысить ставку сразу на 0,5 п.п. на фоне увеличившейся инфляции и проинфляционных рисков. В базовом сценарии ЦЭП ждет замедления инфляции в последующие месяцы, и к концу года она приблизится к целевому уровню Банка России в 4%. Поэтому текущая достаточно высокая инфляция может создавать хороший момент для более быстрого ужесточения денежно-кредитной политики.

С другой стороны, Центральный банк в последнее время иногда критикуется участниками рынка за достаточно быстрое начало ужесточения своей политики, потому что оно может негативно сказаться на инвестициях и на инвестиционном кредитовании, а экономическая активность пока еще полностью не восстановилась. Поэтому повышение на 0,25 п.п. также нельзя исключать.

#россия #цб #ставка

На фоне ускорения продовольственной инфляции многие центральные банки развивающихся стран приняли решение о повышении ключевой ставки. Например, Турция (+2 п.п.), Бразилия (+0,75 п.п.), Армения (+0,25 п.п.). 19 марта Банк России также принял достаточно неожиданное для большинства решение – повысить ключевую ставку на 0,25 п.п.

На прошлой неделе ЦЭП Talks проводил опрос по ожиданиям относительно действий Банка России по ключевой ставке на заседании 23 апреля. Самым популярным ответом стало “повышение на 0,25 п.п.”: так ответило 54% респондентов. На втором месте — ответ “сохранит на текущем уровне”, а на последнем — “повысит на 0,5 п.п.”

По мнению ЦЭП, ключевая ставка на заседании будет повышена. И есть высокая вероятность, что регулятор примет решение повысить ставку сразу на 0,5 п.п. на фоне увеличившейся инфляции и проинфляционных рисков. В базовом сценарии ЦЭП ждет замедления инфляции в последующие месяцы, и к концу года она приблизится к целевому уровню Банка России в 4%. Поэтому текущая достаточно высокая инфляция может создавать хороший момент для более быстрого ужесточения денежно-кредитной политики.

С другой стороны, Центральный банк в последнее время иногда критикуется участниками рынка за достаточно быстрое начало ужесточения своей политики, потому что оно может негативно сказаться на инвестициях и на инвестиционном кредитовании, а экономическая активность пока еще полностью не восстановилась. Поэтому повышение на 0,25 п.п. также нельзя исключать.

#россия #цб #ставка

{kind=link}

Турция – экономический рост любой ценой

На прошлой неделе ЦБ Турции решил сохранить ключевую ставку без изменений. Это немного успокоило рынки, турецкий CDS снизился к уровням ноября 2020 г., слегка укрепилась лира.

Впрочем, ЦБ Турции отменил цель по инфляции на 2021 г. (ранее была на уровне 9,4% - очень жесткая цель при текущей инфляции 16,2%) и убрал из текста пресс-релиза фразу о возможном ужесточении монетарной политики при необходимости. Одновременно ЦБ сообщил, что планирует сохранять ключевую ставку выше уровня инфляции. При этом регулятор не уточнил пару важных моментов: выше какого именно показателя должна оказаться ставка – фактической инфляции или прогнозной, а также какой спред ставки к инфляции он считает достаточным.

С учетом этих факторов решение ЦБ является по сути довольно мягким, несмотря на формальное сохранение ключевой ставки. Ставка, скорее всего, все равно будет понижена в ближайшие месяцы. Президент Р. Эрдоган намерен добиться от ЦБ существенного смягчения монетарной политики, что становится особенно актуально для турецкой экономики в условиях ввода повторных карантинных ограничений и приостановки турпотока из России. Судя по консенсус-прогнозам, рынки ожидают снижение ключевой ставки в Турции до уровня около 15% до конца 2021 года.

#макро #турция

На прошлой неделе ЦБ Турции решил сохранить ключевую ставку без изменений. Это немного успокоило рынки, турецкий CDS снизился к уровням ноября 2020 г., слегка укрепилась лира.

Впрочем, ЦБ Турции отменил цель по инфляции на 2021 г. (ранее была на уровне 9,4% - очень жесткая цель при текущей инфляции 16,2%) и убрал из текста пресс-релиза фразу о возможном ужесточении монетарной политики при необходимости. Одновременно ЦБ сообщил, что планирует сохранять ключевую ставку выше уровня инфляции. При этом регулятор не уточнил пару важных моментов: выше какого именно показателя должна оказаться ставка – фактической инфляции или прогнозной, а также какой спред ставки к инфляции он считает достаточным.

С учетом этих факторов решение ЦБ является по сути довольно мягким, несмотря на формальное сохранение ключевой ставки. Ставка, скорее всего, все равно будет понижена в ближайшие месяцы. Президент Р. Эрдоган намерен добиться от ЦБ существенного смягчения монетарной политики, что становится особенно актуально для турецкой экономики в условиях ввода повторных карантинных ограничений и приостановки турпотока из России. Судя по консенсус-прогнозам, рынки ожидают снижение ключевой ставки в Турции до уровня около 15% до конца 2021 года.

#макро #турция

{kind=link}

Сможет ли цифровой юань ослабить позиции основных резервных валют?

Работа над цифровым юанем в Китае идет очень активно: ЦБ этой страны недавно запустил масштабное тестирование своей CBDC в нескольких крупных городах страны. На этом фоне все чаще звучат прогнозы о том, что цифровой юань в скором времени сможет потеснить основные резервные валюты (доллар США и евро) или вытеснить доллары США и евро из международных расчетов.

Конечно, такие прогнозы выглядят довольно смело: на сегодняшний день доля юаня в международных резервах мировых ЦБ составляет лишь около 2,3%. На доллар США приходится 59% мировых резервов, на евро – 21%. На иллюстрации можно заметить, что юань серьезно укрепил свои позиции в последние годы, но до позиций основных резервных валют ему все еще очень далеко.

Похожая ситуация складывается и в международных расчетах: доля китайского юаня здесь достигла 2,4% в январе 2021 г. С 2010 г., когда юань занимал 35-е место в рейтинге популярности в международных платежах, китайская валюта поднялась на 5-е место в 2021 г., но до уровня лидеров (доллар США – 38% и евро – 37%) юань тоже пока не дотягивается.

И все же у Китая есть несколько преимуществ, которые он активно использует. Во-первых, Правительство открыло доступ иностранным инвесторам на долговой рынок Китая, объем которого достигает около $17 трлн. При этом доходность по многим инструментам выглядит весьма привлекательно (особенно на фоне европейских и американских долговых бумаг), а доминирование госсектора среди эмитентов означает пониженный уровень риска. Этот ход может заметно увеличить спрос на юань и его распространение в мире.

Во-вторых, в части разработок собственной цифровой валюты Китай давно опережает другие страны. В то время как большинство мировых ЦБ занимаются теоретическими изысканиями, Китай тестирует функционал цифрового юаня в отдельных городах в реальных условиях. Это наверняка даст ЦБ Китая преимущество, когда дело дойдет до внедрения CBDC в масштабах всей страны.

Вряд ли цифровой юань одним своим появлением приведет к сокращению влияния доллара США и евро в мировой финансовой системе. Но удачное сочетание экономической ситуации (низкие процентные ставки в мире, поиск инвесторами более доходных инструментов) и готовность ЦБ Китая испытывать неизвестный инструмент раньше других могут усилить позиции юаня в мире.

#китай #cbdc

Работа над цифровым юанем в Китае идет очень активно: ЦБ этой страны недавно запустил масштабное тестирование своей CBDC в нескольких крупных городах страны. На этом фоне все чаще звучат прогнозы о том, что цифровой юань в скором времени сможет потеснить основные резервные валюты (доллар США и евро) или вытеснить доллары США и евро из международных расчетов.

Конечно, такие прогнозы выглядят довольно смело: на сегодняшний день доля юаня в международных резервах мировых ЦБ составляет лишь около 2,3%. На доллар США приходится 59% мировых резервов, на евро – 21%. На иллюстрации можно заметить, что юань серьезно укрепил свои позиции в последние годы, но до позиций основных резервных валют ему все еще очень далеко.

Похожая ситуация складывается и в международных расчетах: доля китайского юаня здесь достигла 2,4% в январе 2021 г. С 2010 г., когда юань занимал 35-е место в рейтинге популярности в международных платежах, китайская валюта поднялась на 5-е место в 2021 г., но до уровня лидеров (доллар США – 38% и евро – 37%) юань тоже пока не дотягивается.

И все же у Китая есть несколько преимуществ, которые он активно использует. Во-первых, Правительство открыло доступ иностранным инвесторам на долговой рынок Китая, объем которого достигает около $17 трлн. При этом доходность по многим инструментам выглядит весьма привлекательно (особенно на фоне европейских и американских долговых бумаг), а доминирование госсектора среди эмитентов означает пониженный уровень риска. Этот ход может заметно увеличить спрос на юань и его распространение в мире.

Во-вторых, в части разработок собственной цифровой валюты Китай давно опережает другие страны. В то время как большинство мировых ЦБ занимаются теоретическими изысканиями, Китай тестирует функционал цифрового юаня в отдельных городах в реальных условиях. Это наверняка даст ЦБ Китая преимущество, когда дело дойдет до внедрения CBDC в масштабах всей страны.

Вряд ли цифровой юань одним своим появлением приведет к сокращению влияния доллара США и евро в мировой финансовой системе. Но удачное сочетание экономической ситуации (низкие процентные ставки в мире, поиск инвесторами более доходных инструментов) и готовность ЦБ Китая испытывать неизвестный инструмент раньше других могут усилить позиции юаня в мире.

#китай #cbdc

{kind=link}

Бразилия вновь снижает обязательную долю биодизеля в топливе

Мы уже писали о том, что продовольствие продолжает быстро дорожать на мировых рынках в 2021 году. В апреле 2021 года соевое масло стоит на Чикагской бирже вдвое дороже, чем год назад: 1193 долл./т. Конечно, Бразилии, как мировому лидеру экспорта сои, это выгодно с точки зрения экспортных доходов и перспектив урожая масличной в текущем сезоне. Тем не менее, высокое давление топливной составляющей на инфляцию в стране заставило власти уже второй раз за время эпидемии ослаблять «зеленое регулирование» топливного рынка.

Дело в том, что в Бразилии, как и во многих странах Америки, Азии и Европы, действуют обязательные нормы добавления биотоплив в моторное топливо. В частности, доля биодизеля, получаемого из растительных масел, в составе дизеля в 2020 году должна была составлять 12%, а в 2021 году эта норма была повышена до 13%. Однако, опасаясь роста инфляции в стране и протестов транспортных компаний, власти снизили требования к вводу биотоплива в дизель до 10% на период мая-июня 2021 года.

В Аргентине обсуждается сокращение с мая обязательной доли биоэтанола в бензине с установленных в 2006 г. 12% до 10%, а в дизельном топливе биодизеля - с 10% до 5%. Аналогично, Малайзия – крупнейший поставщик пальмового масла на мировой рынок, также откладывает введение обязательного норматива биодизеля в 20% в топливе на год.

#продовольствие #бразилия

Мы уже писали о том, что продовольствие продолжает быстро дорожать на мировых рынках в 2021 году. В апреле 2021 года соевое масло стоит на Чикагской бирже вдвое дороже, чем год назад: 1193 долл./т. Конечно, Бразилии, как мировому лидеру экспорта сои, это выгодно с точки зрения экспортных доходов и перспектив урожая масличной в текущем сезоне. Тем не менее, высокое давление топливной составляющей на инфляцию в стране заставило власти уже второй раз за время эпидемии ослаблять «зеленое регулирование» топливного рынка.

Дело в том, что в Бразилии, как и во многих странах Америки, Азии и Европы, действуют обязательные нормы добавления биотоплив в моторное топливо. В частности, доля биодизеля, получаемого из растительных масел, в составе дизеля в 2020 году должна была составлять 12%, а в 2021 году эта норма была повышена до 13%. Однако, опасаясь роста инфляции в стране и протестов транспортных компаний, власти снизили требования к вводу биотоплива в дизель до 10% на период мая-июня 2021 года.

В Аргентине обсуждается сокращение с мая обязательной доли биоэтанола в бензине с установленных в 2006 г. 12% до 10%, а в дизельном топливе биодизеля - с 10% до 5%. Аналогично, Малайзия – крупнейший поставщик пальмового масла на мировой рынок, также откладывает введение обязательного норматива биодизеля в 20% в топливе на год.

#продовольствие #бразилия

{kind=link}

Последствие пандемии – рост неравенства среди стран

Пандемия сильнее ударила по более бедным, чем богатым странам, и в целом способствовала росту неравенства среди экономик. Как ранее уже писал ЦЭП Talks, коронакризис стал причиной возникновения или расширения фискальных проблем во многих экономиках. Более того, в 2020 г. случилось рекордное количество суверенных дефолтов, которые произошли в небогатых развивающихся странах (Аргентина, Эквадор, Ливан, Суринаме, Замбия и Белиз).

С точки зрения влияния на среднедушевой уровень доходов, коронакризис также ударил сильнее по более бедным странам. Согласно последнему прогнозу МВФ, темпы экономического роста в развивающихся странах со средним уровнем дохода в 2021 г. будут выше, чем в развитых странах (6,9% против 5,1%). Следовательно, для этой группы стран разрыв в доходах с более богатыми экономиками будет сокращаться. Однако относительно невысокие ожидаемые темпы экономического роста в бедных развивающихся странах (4,3% в 2021 г. и 5,2% в 2022 г.) будут, напротив, вести к росту разрыва уровня благосостояния в них по сравнению с богатыми странами.

#мир #неравенство

Пандемия сильнее ударила по более бедным, чем богатым странам, и в целом способствовала росту неравенства среди экономик. Как ранее уже писал ЦЭП Talks, коронакризис стал причиной возникновения или расширения фискальных проблем во многих экономиках. Более того, в 2020 г. случилось рекордное количество суверенных дефолтов, которые произошли в небогатых развивающихся странах (Аргентина, Эквадор, Ливан, Суринаме, Замбия и Белиз).

С точки зрения влияния на среднедушевой уровень доходов, коронакризис также ударил сильнее по более бедным странам. Согласно последнему прогнозу МВФ, темпы экономического роста в развивающихся странах со средним уровнем дохода в 2021 г. будут выше, чем в развитых странах (6,9% против 5,1%). Следовательно, для этой группы стран разрыв в доходах с более богатыми экономиками будет сокращаться. Однако относительно невысокие ожидаемые темпы экономического роста в бедных развивающихся странах (4,3% в 2021 г. и 5,2% в 2022 г.) будут, напротив, вести к росту разрыва уровня благосостояния в них по сравнению с богатыми странами.

#мир #неравенство

{kind=link}

На солнечной стороне финансирования

Газпромбанк и ВЭБ.РФ при участии ЭКСАР (Российское агентство по страхованию экспортных кредитов и инвестиций) рассмотрят возможность финансирования модернизации газотранспортной системы Узбекистана.

Узбекистан стремительно развивается в последние годы, во многом за счёт привлечения иностранных инвестиций в страну: к примеру, запущенный с корейскими партнерами в 2016 году газохимический комплекс – Uz-Kor Gas Chemical, который позволил нарастить производство пластиков в стране.

Рост экономики Республики в 2016-2019 годах опережал темпы роста глобального ВВП и составлял в среднем 5,4% в год. Замедление роста экономики Узбекистана в 2020 году тоже оказалось довольно умеренным, ВВП вырос на 1,6% на фоне спада во многих странах мира. По сравнению с другими странами Средней Азии экономика Узбекистана более диверсифицирована: объем промышленного производства составляет около 40% ВВП. Около 50% экспорта страны составляет сырье, однако половина из этого объема приходится на золото, что отчасти обеспечивало устойчивость экономики в кризисный 2020 год. Темпы роста промышленности и строительства в стране в доковидные 2018-2019 годы составляли 14% и 19%.

Узбекистан является лидером химической промышленности Центрально-Азиатского региона. Помимо Устюртского и Шуртанского ГХК, в стране функционирует 13 промышленных химических предприятий по выпуску пластиковых изделий, косметики, соды, резинотехнических изделий, удобрений.

Большие перспективы имеет газохимическая отрасль (большие запасы природного газа в регионе, относительная географическая близость китайского рынка). В настоящее время в стране выпускается около 600 тыс. т/год базовых крупнотоннажных пластиков, около 600 тыс.т/год карбамида. Монетизация газа и активное инвестирование в отрасль ведет к тому, что уже к 2025 году объем производства крупнотоннажных пластиков в Республике достигнет 1,5 млн т; объем выпуска карбамида может превысить 1,2 млн т (в случае реализации проекта в Янгиере).

#химия #узбекистан

Газпромбанк и ВЭБ.РФ при участии ЭКСАР (Российское агентство по страхованию экспортных кредитов и инвестиций) рассмотрят возможность финансирования модернизации газотранспортной системы Узбекистана.

Узбекистан стремительно развивается в последние годы, во многом за счёт привлечения иностранных инвестиций в страну: к примеру, запущенный с корейскими партнерами в 2016 году газохимический комплекс – Uz-Kor Gas Chemical, который позволил нарастить производство пластиков в стране.

Рост экономики Республики в 2016-2019 годах опережал темпы роста глобального ВВП и составлял в среднем 5,4% в год. Замедление роста экономики Узбекистана в 2020 году тоже оказалось довольно умеренным, ВВП вырос на 1,6% на фоне спада во многих странах мира. По сравнению с другими странами Средней Азии экономика Узбекистана более диверсифицирована: объем промышленного производства составляет около 40% ВВП. Около 50% экспорта страны составляет сырье, однако половина из этого объема приходится на золото, что отчасти обеспечивало устойчивость экономики в кризисный 2020 год. Темпы роста промышленности и строительства в стране в доковидные 2018-2019 годы составляли 14% и 19%.

Узбекистан является лидером химической промышленности Центрально-Азиатского региона. Помимо Устюртского и Шуртанского ГХК, в стране функционирует 13 промышленных химических предприятий по выпуску пластиковых изделий, косметики, соды, резинотехнических изделий, удобрений.

Большие перспективы имеет газохимическая отрасль (большие запасы природного газа в регионе, относительная географическая близость китайского рынка). В настоящее время в стране выпускается около 600 тыс. т/год базовых крупнотоннажных пластиков, около 600 тыс.т/год карбамида. Монетизация газа и активное инвестирование в отрасль ведет к тому, что уже к 2025 году объем производства крупнотоннажных пластиков в Республике достигнет 1,5 млн т; объем выпуска карбамида может превысить 1,2 млн т (в случае реализации проекта в Янгиере).

#химия #узбекистан

Рост мощностей СПГ в Катаре приведет к усилению конкуренции на мировом рынке

Катар – один из крупнейших игроков на рынке СПГ, на которого приходится около четверти мирового производства.

В 2021 г. Катар объявил о планах по увеличению производства в 1,5 раза к 2025 г. – с 77 до 110 млн. тонн, за счет крупнейшего в мире СПГ-проекта North Field East T1-T4, мощность которого составит 45 млрд. куб.м в год. Стоимость проекта оценивается в 28,7 млрд долл.

До 2027 г. компанией Qatar Petroleum будет введен еще один проект - North Field South T5-T6 с мощностью 16 млрд. куб.м в год. Таким образом, за 6 лет страна планирует увеличить текущие объемы производства в два раза.

Рост производства СПГ в Катаре, который с начала 2010-х годов не увеличивал мощностей, означает усиление конкуренции на мировом рынке СПГ и потенциально более низкий уровень цен из-за низкой себестоимости производства СПГ в стране.

#катар #спг

Катар – один из крупнейших игроков на рынке СПГ, на которого приходится около четверти мирового производства.

В 2021 г. Катар объявил о планах по увеличению производства в 1,5 раза к 2025 г. – с 77 до 110 млн. тонн, за счет крупнейшего в мире СПГ-проекта North Field East T1-T4, мощность которого составит 45 млрд. куб.м в год. Стоимость проекта оценивается в 28,7 млрд долл.

До 2027 г. компанией Qatar Petroleum будет введен еще один проект - North Field South T5-T6 с мощностью 16 млрд. куб.м в год. Таким образом, за 6 лет страна планирует увеличить текущие объемы производства в два раза.

Рост производства СПГ в Катаре, который с начала 2010-х годов не увеличивал мощностей, означает усиление конкуренции на мировом рынке СПГ и потенциально более низкий уровень цен из-за низкой себестоимости производства СПГ в стране.

#катар #спг

{kind=link}

Где искать в СНГ налоговую гавань?

В конце марта Джо Байден обнародовал свою вторую крупную инициативу, которая включает повышение налога на корпорации (аналог налога на прибыль) с 21% до 28%. На этом фоне глава Минфина Джанет Йеллен начала призывать крупнейшие экономики мира также повысить налог на прибыль, чтобы снизить стимулы для «офшоризации».

В этой связи интересно посмотреть, насколько налоговые ставки отличаются между странами СНГ. И есть ли риски перетока капитала между странами в случае проведения налоговой реформы в одной из них.

Обратная зависимость между налоговой нагрузкой и ростом экономики уже давно общепризнанный факт (рис. 1). В странах СНГ высокой налоговой нагрузкой могут «похвастаться» Беларусь, Россия и Украина, где отношение доходов бюджета к ВВП составляет около 40%, в том числе 33% в отношении налоговых доходов в России и Украине и 25% в Беларуси. Самые мягкие условия налогообложения в Армении и Казахстане, всего 23% и 18% соответственно (рис. 2).

При этом структура доходов бюджета в странах СНГ схожая. Основной источник пополнения бюджета – это косвенное налогообложение с явным доминированием НДС – около 30% (рис. 3).

Нужно отметить, что во всех наших странах есть социальный фонд, основной задачей которого является выплата пенсий. Однако отчисления работодателями в эти фонды в некоторых странах СНГ (к примеру, Беларусь) не регулируются налоговым законодательством, но это не отменяет их экономической сути. Поэтому мы добавили данные виды налогообложения в прочие доходы (рис. 3).

Для того, чтобы определить налоговую «гавань» в СНГ, нужно сопоставить налоговые ставки. Но сравнивать нужно не только номинально подлежащие к уплате, но и фактические (эффективные). Значительные различия между двумя ставками могут косвенно говорить о большом теневом секторе в экономике и/или сложных условиях конкуренции. Последний фактор тесно связан с предоставлением налоговых и таможенных льгот.

К примеру, ставка по НДС во многих странах СНГ унифицирована и составляет 20%, однако его эффективная ставка (отношение НДС к потреблению населения) вдвое-трое ниже (рис. 4). Львиную долю такого расхождения можно легко объяснить. Во-первых, страны СНГ – это экспортоориентированные страны (доля экспорта в ВВП в среднем составляет 40%), а НДС по экспортируемым товарам не взимается. Т.к. НДС – это налог на потребление импортных и отечественных товаров, а в данном случае товар будет потреблен не у нас. Во-вторых, ставка 20% установлена не для всех товаров. Для жизненно важных товаров (мука, хлеб, товары для детей, мед.товары и иные) НДС составляет 10%. В-третьих, налоговые льготы. И последний фактор – это нелегальный импорт.

Ставки по налогу на прибыль и подоходному налогу более разнообразны. Так Россия и Армения имеют наибольшую ставку по налогу на прибыль – 20%, затем Беларусь и Украина – 18%, в Казахстане – 15% (рис. 5). При этом в Армении и Украине ставки по налогу на прибыль и подоходному налогу одинаковые. Это хороший путь, чтобы у предприятий не было соблазна выплачивать зарплату в конвертах, завышая прибыль. В Беларуси, Казахстане и России ставки по подоходному налогу низкие: всего 10-13%.

Таким образом, на сегодняшний день Казахстан и Армения выделяются из стран СНГ по мягкости налогообложения, как по номинально установленным платежам, так и по фактическим. Оставшиеся страны имеют более-менее одинаковое положение.

#макро #снг #налоги

В конце марта Джо Байден обнародовал свою вторую крупную инициативу, которая включает повышение налога на корпорации (аналог налога на прибыль) с 21% до 28%. На этом фоне глава Минфина Джанет Йеллен начала призывать крупнейшие экономики мира также повысить налог на прибыль, чтобы снизить стимулы для «офшоризации».

В этой связи интересно посмотреть, насколько налоговые ставки отличаются между странами СНГ. И есть ли риски перетока капитала между странами в случае проведения налоговой реформы в одной из них.

Обратная зависимость между налоговой нагрузкой и ростом экономики уже давно общепризнанный факт (рис. 1). В странах СНГ высокой налоговой нагрузкой могут «похвастаться» Беларусь, Россия и Украина, где отношение доходов бюджета к ВВП составляет около 40%, в том числе 33% в отношении налоговых доходов в России и Украине и 25% в Беларуси. Самые мягкие условия налогообложения в Армении и Казахстане, всего 23% и 18% соответственно (рис. 2).

При этом структура доходов бюджета в странах СНГ схожая. Основной источник пополнения бюджета – это косвенное налогообложение с явным доминированием НДС – около 30% (рис. 3).

Нужно отметить, что во всех наших странах есть социальный фонд, основной задачей которого является выплата пенсий. Однако отчисления работодателями в эти фонды в некоторых странах СНГ (к примеру, Беларусь) не регулируются налоговым законодательством, но это не отменяет их экономической сути. Поэтому мы добавили данные виды налогообложения в прочие доходы (рис. 3).

Для того, чтобы определить налоговую «гавань» в СНГ, нужно сопоставить налоговые ставки. Но сравнивать нужно не только номинально подлежащие к уплате, но и фактические (эффективные). Значительные различия между двумя ставками могут косвенно говорить о большом теневом секторе в экономике и/или сложных условиях конкуренции. Последний фактор тесно связан с предоставлением налоговых и таможенных льгот.

К примеру, ставка по НДС во многих странах СНГ унифицирована и составляет 20%, однако его эффективная ставка (отношение НДС к потреблению населения) вдвое-трое ниже (рис. 4). Львиную долю такого расхождения можно легко объяснить. Во-первых, страны СНГ – это экспортоориентированные страны (доля экспорта в ВВП в среднем составляет 40%), а НДС по экспортируемым товарам не взимается. Т.к. НДС – это налог на потребление импортных и отечественных товаров, а в данном случае товар будет потреблен не у нас. Во-вторых, ставка 20% установлена не для всех товаров. Для жизненно важных товаров (мука, хлеб, товары для детей, мед.товары и иные) НДС составляет 10%. В-третьих, налоговые льготы. И последний фактор – это нелегальный импорт.

Ставки по налогу на прибыль и подоходному налогу более разнообразны. Так Россия и Армения имеют наибольшую ставку по налогу на прибыль – 20%, затем Беларусь и Украина – 18%, в Казахстане – 15% (рис. 5). При этом в Армении и Украине ставки по налогу на прибыль и подоходному налогу одинаковые. Это хороший путь, чтобы у предприятий не было соблазна выплачивать зарплату в конвертах, завышая прибыль. В Беларуси, Казахстане и России ставки по подоходному налогу низкие: всего 10-13%.

Таким образом, на сегодняшний день Казахстан и Армения выделяются из стран СНГ по мягкости налогообложения, как по номинально установленным платежам, так и по фактическим. Оставшиеся страны имеют более-менее одинаковое положение.

#макро #снг #налоги

{kind=link}

Железнодорожные перевозки: ставки аренды на полувагоны подают первые признаки восстановления после 2-х лет «спячки»

Восходящая динамика цен на уголь на экспортных рынках и рост объемов железнодорожных перевозок с начала 2021 г. (+5,6% за 1 кв.) начинают разогревать спрос на полувагоны. Так, в апреле стоимость аренды в среднем подросла на 50 руб./сут. (до 750-800 руб./сут.) – это немного, но уже позитивный сигнал для операторов вагонов. В мае восстановление ставок продолжится на фоне старта строительного сезона и роста перевозок металлургических грузов.

Стоимость доставки угля в порты в апреле подорожала на 2-4% по отношению к марту. Рост спроса на вагоны со стороны угольщиков может привести к сжатию предложения полувагонов для перевозок менее доходных строительных грузов, например, щебня. Некоторые тревожные сигналы уже идут от грузовладельцев – ставки на полувагоны для них растут быстрее, чем в целом по рынку, а навигация на реках только набирает обороты.

Вместе с тем, размер парка полувагонов находится на исторических максимумах (582 тыс. или 48% всех вагонов на ж/д сети) и уверенно двигается к отметке 600 тыс. шт., что является сдерживающим фактором более резкого восстановления ставок.

#транспорт

Восходящая динамика цен на уголь на экспортных рынках и рост объемов железнодорожных перевозок с начала 2021 г. (+5,6% за 1 кв.) начинают разогревать спрос на полувагоны. Так, в апреле стоимость аренды в среднем подросла на 50 руб./сут. (до 750-800 руб./сут.) – это немного, но уже позитивный сигнал для операторов вагонов. В мае восстановление ставок продолжится на фоне старта строительного сезона и роста перевозок металлургических грузов.

Стоимость доставки угля в порты в апреле подорожала на 2-4% по отношению к марту. Рост спроса на вагоны со стороны угольщиков может привести к сжатию предложения полувагонов для перевозок менее доходных строительных грузов, например, щебня. Некоторые тревожные сигналы уже идут от грузовладельцев – ставки на полувагоны для них растут быстрее, чем в целом по рынку, а навигация на реках только набирает обороты.

Вместе с тем, размер парка полувагонов находится на исторических максимумах (582 тыс. или 48% всех вагонов на ж/д сети) и уверенно двигается к отметке 600 тыс. шт., что является сдерживающим фактором более резкого восстановления ставок.

#транспорт

{kind=link}

Инфляция производителей: с начала года цены выросли уже на 10%. Почему индекс цен производителей не замедляется?

Как мы писали в наших предыдущих публикациях, в январе и феврале 2021 г. цены производителей промышленных товаров ежемесячно прирастали на 3,5%. Согласно опубликованным Росстатом данным, в марте рост цен производителей продолжился, а месячный прирост цен составил 3,6%.

Таким образом, за первые три месяца 2021 г. прирост цен производителей уже стал двузначным – цены на промышленные товары за квартал приросли на чуть более чем 10% (для сравнения рост потребительских цен за этот период составил около 2%).

В марте 2021 г. (в отличие от предыдущего месяца) основной вклад в ускорение цен на промышленные товары внес рост цен на нефть и нефтепродукты. Однако, вдобавок к этому, цены на товары обрабатывающей промышленности, не связанные с нефтедобычей, продолжают на протяжении нескольких месяцев расти темпами выше, чем до коронакризиса. Причин у этого может быть несколько – это и рост издержек производителей от слабого рубля, и динамика цен на мировых рынках, а также инфляционные ожидания и ожидания относительно скорости восстановления потребительского спроса.

Что бы ни вызывало наблюдаемый рост цен на промышленные товары, он может транслироваться в ускорение инфляции на потребительском рынке. И этот факт, несомненно, будет приниматься во внимание на сегодняшнем заседании по ключевой ставке.

#россия #инфляция

Как мы писали в наших предыдущих публикациях, в январе и феврале 2021 г. цены производителей промышленных товаров ежемесячно прирастали на 3,5%. Согласно опубликованным Росстатом данным, в марте рост цен производителей продолжился, а месячный прирост цен составил 3,6%.

Таким образом, за первые три месяца 2021 г. прирост цен производителей уже стал двузначным – цены на промышленные товары за квартал приросли на чуть более чем 10% (для сравнения рост потребительских цен за этот период составил около 2%).

В марте 2021 г. (в отличие от предыдущего месяца) основной вклад в ускорение цен на промышленные товары внес рост цен на нефть и нефтепродукты. Однако, вдобавок к этому, цены на товары обрабатывающей промышленности, не связанные с нефтедобычей, продолжают на протяжении нескольких месяцев расти темпами выше, чем до коронакризиса. Причин у этого может быть несколько – это и рост издержек производителей от слабого рубля, и динамика цен на мировых рынках, а также инфляционные ожидания и ожидания относительно скорости восстановления потребительского спроса.

Что бы ни вызывало наблюдаемый рост цен на промышленные товары, он может транслироваться в ускорение инфляции на потребительском рынке. И этот факт, несомненно, будет приниматься во внимание на сегодняшнем заседании по ключевой ставке.

#россия #инфляция

{kind=link}

Банк России повысил ключевую ставку на 0,5 п.п. и впервые опубликовал ее ожидаемую траекторию на 2021-2023 гг.

Как и ожидал ЦЭП, Банк России принял решение повысить ключевую ставку на 0,5 п.п. до 5%. Регулятор обосновывает свое решение высокими темпами роста потребительских цен и инфляционными ожиданиями населения и бизнеса. По мнению ЦЭП, важным фактором в пользу такого решения является достаточно высокая текущая инфляция, которая в марте составила 5,8%. По нашим ожиданиям, в течение года будет тенденция к ее замедлению, и в начале 2022 г. она, вероятно, приблизится к целевому уровню регулятора в 4%. Поэтому текущий момент является хорошим для повышения ключевой ставки на такую величину.

Также регулятор сегодня впервые опубликовал прогнозный диапазон средней ключевой ставки на 2021-2023 гг. В 2021 г. средняя ключевая ставка составит 4,8-5,4%, что совпадает с базовым сценарием ЦЭП в 4,8-5%. Обновление траектории ключевой ставки будет происходить на опорных заседаниях (т.е. в феврале, апреле, июле и октябре) в рамках публикаций регулярного среднесрочного прогноза. Однако, как отмечает регулятор, представленные прогнозы представляют «наиболее вероятный сценарий развития макроэкономической ситуации в России и в мировой экономике исходя из информации, доступной на момент соответствующего заседания Совета директоров по ключевой ставке». Следовательно, их нельзя рассматривать как обязательство Банка России следовать данной траектории вне зависимости от складывающихся обстоятельств.

#россия #цб #ставка

Как и ожидал ЦЭП, Банк России принял решение повысить ключевую ставку на 0,5 п.п. до 5%. Регулятор обосновывает свое решение высокими темпами роста потребительских цен и инфляционными ожиданиями населения и бизнеса. По мнению ЦЭП, важным фактором в пользу такого решения является достаточно высокая текущая инфляция, которая в марте составила 5,8%. По нашим ожиданиям, в течение года будет тенденция к ее замедлению, и в начале 2022 г. она, вероятно, приблизится к целевому уровню регулятора в 4%. Поэтому текущий момент является хорошим для повышения ключевой ставки на такую величину.

Также регулятор сегодня впервые опубликовал прогнозный диапазон средней ключевой ставки на 2021-2023 гг. В 2021 г. средняя ключевая ставка составит 4,8-5,4%, что совпадает с базовым сценарием ЦЭП в 4,8-5%. Обновление траектории ключевой ставки будет происходить на опорных заседаниях (т.е. в феврале, апреле, июле и октябре) в рамках публикаций регулярного среднесрочного прогноза. Однако, как отмечает регулятор, представленные прогнозы представляют «наиболее вероятный сценарий развития макроэкономической ситуации в России и в мировой экономике исходя из информации, доступной на момент соответствующего заседания Совета директоров по ключевой ставке». Следовательно, их нельзя рассматривать как обязательство Банка России следовать данной траектории вне зависимости от складывающихся обстоятельств.

#россия #цб #ставка

{kind=link}

Forwarded from Государство в Telegram

💸 Экономика РФ в Telegram

🏢 Государство

@governmentru Правительство РФ

@MinEconomyrf Минэкономразвития РФ

@minpromtorgrf Минпромторг РФ

@cbrrf Центральный банк РФ

@ruminfin Минфин РФ

@fnsru ФНС России

@fedsfmru Росфинмониторинг

@rukazna Федеральное казначейство

@fas_time ФАС России

@auditgovru Счетная палата РФ

@rosreestrinfo Росреестр

@rosstatinfo РосСтат

@rosim_ru Росимущество

@fsagovru Росаккредитация

@customsrf ФТС России

@vebrf ВЭБ РФ

@corpmspru Корпорация МСП

@roscongress Фонд Росконгресс

@tpprfru ТПП РФ

@ombudsmanbizru Бизнес-омбудсмен Титов Б.Ю.

✳️ Разное

@finance_global Экономика

@zakupki44fz Закупки и тендеры по 44-ФЗ/223-ФЗ

@angrybonds Высокодоходные инвестиции и макроэкономика

@riskovik Финансовый анализ

@ofd24 Новости ОФД, ККТ, Маркировка, ЕГАИС

@thoughts_about_finances Мысли о финансах

@roszakupki Новости госзакупок РФ

@InfraDesk Инфраструктура, инвестиции, ГЧП

@ceptalks Центр экономического прогнозирования Газпромбанка

@fedleasing Федерация лизинга

@economicsru Экономика России

@finamnews Новости Финам.ру

ℹ️ @GovInfo Государство в Telegram

🏢 Государство

@governmentru Правительство РФ

@MinEconomyrf Минэкономразвития РФ

@minpromtorgrf Минпромторг РФ

@cbrrf Центральный банк РФ

@ruminfin Минфин РФ

@fnsru ФНС России

@fedsfmru Росфинмониторинг

@rukazna Федеральное казначейство

@fas_time ФАС России

@auditgovru Счетная палата РФ

@rosreestrinfo Росреестр

@rosstatinfo РосСтат

@rosim_ru Росимущество

@fsagovru Росаккредитация

@customsrf ФТС России

@vebrf ВЭБ РФ

@corpmspru Корпорация МСП

@roscongress Фонд Росконгресс

@tpprfru ТПП РФ

@ombudsmanbizru Бизнес-омбудсмен Титов Б.Ю.

✳️ Разное

@finance_global Экономика

@zakupki44fz Закупки и тендеры по 44-ФЗ/223-ФЗ

@angrybonds Высокодоходные инвестиции и макроэкономика

@riskovik Финансовый анализ

@ofd24 Новости ОФД, ККТ, Маркировка, ЕГАИС

@thoughts_about_finances Мысли о финансах

@roszakupki Новости госзакупок РФ

@InfraDesk Инфраструктура, инвестиции, ГЧП

@ceptalks Центр экономического прогнозирования Газпромбанка

@fedleasing Федерация лизинга

@economicsru Экономика России

@finamnews Новости Финам.ру

ℹ️ @GovInfo Государство в Telegram

По оценке ЦЭП на основании оперативных индикаторов экономической активности, темп прироста ВВП России в марте 2021 г. оставался околонулевым и находился в диапазоне +0…0,5% г/г. По итогам первого квартала показатель остается значимо отрицательным и оценивается на уровне -2% г/г.

Оценка Минэкономразвития более оптимистична и составляет +0,5% г/г в марте и -1,3% г/г по итогам первого квартала 2021 г. (темп роста ВВП в 1 квартале 2020 г. составлял +1,4% г/г)

Положительный вклад в динамику совокупного выпуска на текущий момент вносит восстановление спроса населения на платные услуги и высокие темпы роста обрабатывающей промышленности. Сохраняется негативное давление на темпы экономического роста со стороны добывающей промышленности (что связано с отрицательным влиянием на объемы добычи от сделки ОПЕК+) и оборота розничной торговли (отражение повышенного спроса населения на продовольственные товары в марте прошлого года перед объявлением карантинов).

В целом оперативные индикаторы свидетельствуют о продолжении восстановления экономики после кризиса, хотя, конечно же, о полном восстановлении экономики говорить еще рано. Спрос на платные услуги, несмотря на положительную динамику, все еще находится ниже докризисных уровней. Некоторые отрасли обрабатывающей промышленности так же до сих пор не вернулись к докризисным уровням производства (производство нефтепродуктов, металлургическое производство, производство готовых металлических изделий). Уровень безработицы в марте составил 5,4% (в то время как до кризиса он составлял 4,6-4,7%).

Официальная оценка ВВП за первый квартал 2021 г. будет представлена Росстатом 17 мая.

#россия #ввп

Оценка Минэкономразвития более оптимистична и составляет +0,5% г/г в марте и -1,3% г/г по итогам первого квартала 2021 г. (темп роста ВВП в 1 квартале 2020 г. составлял +1,4% г/г)

Положительный вклад в динамику совокупного выпуска на текущий момент вносит восстановление спроса населения на платные услуги и высокие темпы роста обрабатывающей промышленности. Сохраняется негативное давление на темпы экономического роста со стороны добывающей промышленности (что связано с отрицательным влиянием на объемы добычи от сделки ОПЕК+) и оборота розничной торговли (отражение повышенного спроса населения на продовольственные товары в марте прошлого года перед объявлением карантинов).

В целом оперативные индикаторы свидетельствуют о продолжении восстановления экономики после кризиса, хотя, конечно же, о полном восстановлении экономики говорить еще рано. Спрос на платные услуги, несмотря на положительную динамику, все еще находится ниже докризисных уровней. Некоторые отрасли обрабатывающей промышленности так же до сих пор не вернулись к докризисным уровням производства (производство нефтепродуктов, металлургическое производство, производство готовых металлических изделий). Уровень безработицы в марте составил 5,4% (в то время как до кризиса он составлял 4,6-4,7%).

Официальная оценка ВВП за первый квартал 2021 г. будет представлена Росстатом 17 мая.

#россия #ввп

Удовлетворить меняющийся спрос на электроэнергию – задача для энергетиков на ближайшее время

Глобальная климатическая повестка и цели устойчивого развития заставили потребителей электроэнергии изменить подходы к выбору поставщиков электроэнергии. Если раньше они требовали исключительно надежного энергоснабжения по доступной цене, то теперь к этому добавляется требование по её происхождению.

Состоявшийся на прошлой неделе в Санкт-Петербурге «Российский международный энергетический форум» только подтвердил и усилил этот тезис. Игнорировать мировой тренд по переходу на экологически чистые источники энергии российская энергетика не может, поскольку наша промышленность интегрирована и является частью мировой глобальной экономики.

Уже сейчас многие иностранные и российские компании ищут поставщиков «зеленой» электроэнергии в России, и задача российских энергокомпаний сводится к адаптации к новым условиям и удовлетворению растущего спроса на «зеленую» энергию.

#энергетика #esg

Глобальная климатическая повестка и цели устойчивого развития заставили потребителей электроэнергии изменить подходы к выбору поставщиков электроэнергии. Если раньше они требовали исключительно надежного энергоснабжения по доступной цене, то теперь к этому добавляется требование по её происхождению.

Состоявшийся на прошлой неделе в Санкт-Петербурге «Российский международный энергетический форум» только подтвердил и усилил этот тезис. Игнорировать мировой тренд по переходу на экологически чистые источники энергии российская энергетика не может, поскольку наша промышленность интегрирована и является частью мировой глобальной экономики.

Уже сейчас многие иностранные и российские компании ищут поставщиков «зеленой» электроэнергии в России, и задача российских энергокомпаний сводится к адаптации к новым условиям и удовлетворению растущего спроса на «зеленую» энергию.

#энергетика #esg

«Бриткоин» и другие новости мира цифровых валют

Банк Англии совместно с Казначейством объявили о создании рабочей группы по цифровой валюте Великобритании. Схема предполагается аналогичной большинству цифровых валют других стран: третья форма денег, дополняющая наличные деньги ЦБ и безналичные деньги банков. Прошлое исследование CBDC от Банка Англии датируется мартом 2020 г., это первое с тех пор сообщение о развитии работ в этом направлении.

В работу над CBDC включаются все новые участники: Банк Японии начал первую фазу тестирования прототипа цифровой валюты. По японскому проекту пока информации немного, известно, что тестирование продлится до марта 2022 г.

Центральный банк Норвегии начал работу по тестированию разных технических прототипов собственной цифровой валюты (CBDC). О точных сроках публичного тестирования или выпуска цифровой валюты в обращение не сообщается.

Мы ранее писали, что ЦБ Норвегии был в числе «диссидентов» - на фоне всемирного интереса к возможностям CBDC он один из немногих оставался в стороне. На протяжении 4 лет Банк Норвегии лишь присматривался к возможным последствиям выпуска CBDC, и это несмотря на то, что доля платежей с использованием наличных в Норвегии стала уже минимальной в мире. В соседней Швеции, где доля наличных денег в расчетах тоже стремительно снижалась в последние годы, уже прошло тестирование цифровой кроны.

#cbdc

Банк Англии совместно с Казначейством объявили о создании рабочей группы по цифровой валюте Великобритании. Схема предполагается аналогичной большинству цифровых валют других стран: третья форма денег, дополняющая наличные деньги ЦБ и безналичные деньги банков. Прошлое исследование CBDC от Банка Англии датируется мартом 2020 г., это первое с тех пор сообщение о развитии работ в этом направлении.

В работу над CBDC включаются все новые участники: Банк Японии начал первую фазу тестирования прототипа цифровой валюты. По японскому проекту пока информации немного, известно, что тестирование продлится до марта 2022 г.

Центральный банк Норвегии начал работу по тестированию разных технических прототипов собственной цифровой валюты (CBDC). О точных сроках публичного тестирования или выпуска цифровой валюты в обращение не сообщается.

Мы ранее писали, что ЦБ Норвегии был в числе «диссидентов» - на фоне всемирного интереса к возможностям CBDC он один из немногих оставался в стороне. На протяжении 4 лет Банк Норвегии лишь присматривался к возможным последствиям выпуска CBDC, и это несмотря на то, что доля платежей с использованием наличных в Норвегии стала уже минимальной в мире. В соседней Швеции, где доля наличных денег в расчетах тоже стремительно снижалась в последние годы, уже прошло тестирование цифровой кроны.

#cbdc

Инфляционные ожидания населения в апреле достигли максимума с 2017 г.

Согласно результатам последнего опроса, проведенного “инФОМ” для Банка России в период с 1 по 11 апреля среди 2020 человек, инфляционные ожидания населения составляют 11,9%. Это максимальное значение показателя с февраля 2017 г., когда он был 12,9%. Более того, доля людей, которые думают, что цены за год выросли более, чем на 30% (в % от считающих, что цены за год выросли), продолжила расти 8-й месяц подряд и в апреле составила 13,8%.

По мнению ЦЭП, ускорение инфляционных ожиданий во многом является следствием ослабления курса рубля в марте-апреле, а также отражением достаточно высокой фактической инфляции, рассчитываемой Росстатом. В марте она составила 5,8%.

Существенный рост инфляционных ожиданий и наблюдаемой инфляции, вероятно, стал важной причиной для решения регулятора повысить ключевую ставку сразу на 0,5 п.п. до 5% в прошлую пятницу. Как ранее Банк России упоминал в этом году, о нормализации инфляционных ожиданий можно будет говорить, если случится их «значимое движение к нижней части исторического диапазона», а это 8%.

#россия #инфляция

Согласно результатам последнего опроса, проведенного “инФОМ” для Банка России в период с 1 по 11 апреля среди 2020 человек, инфляционные ожидания населения составляют 11,9%. Это максимальное значение показателя с февраля 2017 г., когда он был 12,9%. Более того, доля людей, которые думают, что цены за год выросли более, чем на 30% (в % от считающих, что цены за год выросли), продолжила расти 8-й месяц подряд и в апреле составила 13,8%.

По мнению ЦЭП, ускорение инфляционных ожиданий во многом является следствием ослабления курса рубля в марте-апреле, а также отражением достаточно высокой фактической инфляции, рассчитываемой Росстатом. В марте она составила 5,8%.

Существенный рост инфляционных ожиданий и наблюдаемой инфляции, вероятно, стал важной причиной для решения регулятора повысить ключевую ставку сразу на 0,5 п.п. до 5% в прошлую пятницу. Как ранее Банк России упоминал в этом году, о нормализации инфляционных ожиданий можно будет говорить, если случится их «значимое движение к нижней части исторического диапазона», а это 8%.

#россия #инфляция

{kind=link}