Экологические тренды продолжают наступать: о проблеме одноразового пластика.

Пандемия отсрочила введение новых экологических инициатив и запретов на одноразовые пластики в мире. Однако уже со 2 половины 2020 года этот глобальный тренд начал возвращаться.

О запретах одноразовых пластиков задумались и в Евразийском экономическом союзе. Участники ЕАЭС намерены включить вопрос о поэтапном отказе от производства и импорта одноразового пластика в стратегию развития Евразийской экономической интеграции до 2025 года. Соответствующий план мероприятий должен был быть разработан уже до конца 1 квартала 2021 года.

При этом представить полный отказ от некоторых одноразовых пластиковых изделий современному потребителю довольно трудно. Например, широко используемым видом одноразовых пластиковых изделий является пластиковая упаковка.

Рассматривая динамику производства полимерной упаковки в России (по данным ФСГС), мы видим, что производство пластиковой упаковки в стране в 2017-2020 гг. росло в среднем на 3,2% в год, а в 2020 году в России было произведено более 117 млрд единиц упаковочной пластмассовой продукции.

Понятно, что в случае запретов, вероятнее всего, речь будет идти об узких сегментах – о нишевых одноразовых пластиках, от которых относительно легко отказаться (например, коктейльные трубочки; одноразовые столовые приборы; контейнеры из вспененного полистирола; возможно одноразовые стаканчики). Тем не менее, вопрос о том, чем можно будет заменить эти товары и что заполнит эту нишу остается открытым. Будут ли это биоразлагаемые пластики – крахмальные, PLA, PBAT или какие-то другие инновационные материалы? Или такой подход не имеет смысла с точки зрения борьбы с загрязнением окружающей среды, и лучше направить все средства и силы на утилизацию и вторпереработку?

Делитесь в комментариях, какой выход из данной ситуации Вам кажется наиболее рациональным.

#химия

Пандемия отсрочила введение новых экологических инициатив и запретов на одноразовые пластики в мире. Однако уже со 2 половины 2020 года этот глобальный тренд начал возвращаться.

О запретах одноразовых пластиков задумались и в Евразийском экономическом союзе. Участники ЕАЭС намерены включить вопрос о поэтапном отказе от производства и импорта одноразового пластика в стратегию развития Евразийской экономической интеграции до 2025 года. Соответствующий план мероприятий должен был быть разработан уже до конца 1 квартала 2021 года.

При этом представить полный отказ от некоторых одноразовых пластиковых изделий современному потребителю довольно трудно. Например, широко используемым видом одноразовых пластиковых изделий является пластиковая упаковка.

Рассматривая динамику производства полимерной упаковки в России (по данным ФСГС), мы видим, что производство пластиковой упаковки в стране в 2017-2020 гг. росло в среднем на 3,2% в год, а в 2020 году в России было произведено более 117 млрд единиц упаковочной пластмассовой продукции.

Понятно, что в случае запретов, вероятнее всего, речь будет идти об узких сегментах – о нишевых одноразовых пластиках, от которых относительно легко отказаться (например, коктейльные трубочки; одноразовые столовые приборы; контейнеры из вспененного полистирола; возможно одноразовые стаканчики). Тем не менее, вопрос о том, чем можно будет заменить эти товары и что заполнит эту нишу остается открытым. Будут ли это биоразлагаемые пластики – крахмальные, PLA, PBAT или какие-то другие инновационные материалы? Или такой подход не имеет смысла с точки зрения борьбы с загрязнением окружающей среды, и лучше направить все средства и силы на утилизацию и вторпереработку?

Делитесь в комментариях, какой выход из данной ситуации Вам кажется наиболее рациональным.

#химия

{kind=link}

Вторая оценка ВВП – совсем немного лучше

В начале апреля Росстат провел вторую оценку ВВП по итогам кризисного 2020 г. Оценка падения экономики России была незначительно снижена с 3,1% до 3,0% (рис. 1). Основной вклад в улучшение оценки внесли операции с недвижимым имуществом, динамика которых была существенно изменена: с падения в 0,1% до роста в 1,2%. Стоит отметить, что операции с недвижимостью находились под сильным влиянием программы льготной ипотеки, которая началась в апреле прошлого года.

Так как пересмотр коснулся операции с недвижимостью, в Росстате также уточнили динамику инвестиций. Согласно первичным данным, снижение инвестиций составило 4,2%, но по уточненным – всего 2,0%. Такая динамика инвестиций сильно «выбивается» из общепризнанной в кризисные годы (рис. 2), в частности, инвестиции падали сильнее других компонентов (рис. 3), и связана с антикризисными мерами.

Во-первых, в кризисный год Банк России впервые не повышал ключевую ставку, а, напротив, снизил ее до исторически минимального значения с 6,25% до 4,25%. С одной стороны, такая политика ЦБ связана с тем, что кризис 2020 г. – это больше кризис предложения, нежели спроса. С другой – переход на плавающий режим валютного курса с ноября 2014 г. стал некоторым защитным механизмом изменения ключевой ставки от резкого притока или оттока иностранного капитала в российскую экономику.

Во-вторых, Правительством был принят пакет мер по поддержке внутреннего спроса, в частности начала действовать программа льготной ипотеки по ставке не выше 6,5%. По итогам прошлого года задолженность по ипотеке выросла на 21% и составила 9,1 трлн руб. (8,5% ВВП), годом ранее портфель вырос на 16% до 7,5 трлн руб. (6,9% ВВП).

Помимо инвестиций были уточнены данные по внешней торговле. Падение экспорта и импорта товаров и услуг было скорректировано вверх на 0,8-1,7 п.п.

Таким образом, экономика России преодолела кризис относительно спокойно, снизившись на 3% (рис. 4). Основной вклад в падение экономики внесло потребление домашних хозяйств. В отраслевом разрезе наибольший вклад был со стороны добычи нефти, на которую оказали давление снижение спроса и ограничение предложения в рамках ОПЕК+. Также существенный вклад в снижение ВВП внесли транспорт и торговля. На обе отрасли влиял локдаун внутри России и за ее пределами.

Несмотря на карантинные ограничения, вклад платных услуг населению в снижение экономики относительно небольшой – 0,2-0,3 п.п. С одной стороны, было существенное падение в сферах туризма, культуры и образования, но с другой – наблюдался рост спроса на услуги доставки, электронной коммерции и финансовые услуги. Рост последних связан как с ипотечным кредитованием, так и ростом спроса на операции на финансовом рынке из-за низких процентных ставок.

Согласно оценкам ЦЭП, в 2021г. экономика России вырастет на 1,5-2,0% за счет потребления домашних хозяйств. Не стоит ожидать бурного роста инвестиций, т.к. Банк России повышает ставку, а прошлый год был далеко не лучший по финансовым показателям (основной объем инвестиций финансируется за счет собственных средств).

#макро #россия #ввп

В начале апреля Росстат провел вторую оценку ВВП по итогам кризисного 2020 г. Оценка падения экономики России была незначительно снижена с 3,1% до 3,0% (рис. 1). Основной вклад в улучшение оценки внесли операции с недвижимым имуществом, динамика которых была существенно изменена: с падения в 0,1% до роста в 1,2%. Стоит отметить, что операции с недвижимостью находились под сильным влиянием программы льготной ипотеки, которая началась в апреле прошлого года.

Так как пересмотр коснулся операции с недвижимостью, в Росстате также уточнили динамику инвестиций. Согласно первичным данным, снижение инвестиций составило 4,2%, но по уточненным – всего 2,0%. Такая динамика инвестиций сильно «выбивается» из общепризнанной в кризисные годы (рис. 2), в частности, инвестиции падали сильнее других компонентов (рис. 3), и связана с антикризисными мерами.

Во-первых, в кризисный год Банк России впервые не повышал ключевую ставку, а, напротив, снизил ее до исторически минимального значения с 6,25% до 4,25%. С одной стороны, такая политика ЦБ связана с тем, что кризис 2020 г. – это больше кризис предложения, нежели спроса. С другой – переход на плавающий режим валютного курса с ноября 2014 г. стал некоторым защитным механизмом изменения ключевой ставки от резкого притока или оттока иностранного капитала в российскую экономику.

Во-вторых, Правительством был принят пакет мер по поддержке внутреннего спроса, в частности начала действовать программа льготной ипотеки по ставке не выше 6,5%. По итогам прошлого года задолженность по ипотеке выросла на 21% и составила 9,1 трлн руб. (8,5% ВВП), годом ранее портфель вырос на 16% до 7,5 трлн руб. (6,9% ВВП).

Помимо инвестиций были уточнены данные по внешней торговле. Падение экспорта и импорта товаров и услуг было скорректировано вверх на 0,8-1,7 п.п.

Таким образом, экономика России преодолела кризис относительно спокойно, снизившись на 3% (рис. 4). Основной вклад в падение экономики внесло потребление домашних хозяйств. В отраслевом разрезе наибольший вклад был со стороны добычи нефти, на которую оказали давление снижение спроса и ограничение предложения в рамках ОПЕК+. Также существенный вклад в снижение ВВП внесли транспорт и торговля. На обе отрасли влиял локдаун внутри России и за ее пределами.

Несмотря на карантинные ограничения, вклад платных услуг населению в снижение экономики относительно небольшой – 0,2-0,3 п.п. С одной стороны, было существенное падение в сферах туризма, культуры и образования, но с другой – наблюдался рост спроса на услуги доставки, электронной коммерции и финансовые услуги. Рост последних связан как с ипотечным кредитованием, так и ростом спроса на операции на финансовом рынке из-за низких процентных ставок.

Согласно оценкам ЦЭП, в 2021г. экономика России вырастет на 1,5-2,0% за счет потребления домашних хозяйств. Не стоит ожидать бурного роста инвестиций, т.к. Банк России повышает ставку, а прошлый год был далеко не лучший по финансовым показателям (основной объем инвестиций финансируется за счет собственных средств).

#макро #россия #ввп

{kind=link}

Европа обошла Китай в продажах электромобилей и планирует занять треть рынка аккумуляторов к 2030 г.

Продажи электромобилей в 2020 г. составили 3,2 млн ед., что выше на 43% по сравнению с 2019 г. При этом реализация автомобилей на двигателях внутреннего сгорания сократилась на 12% по итогам 2020 г. К началу 2021 г. парк электромобилей в мире превысил 10 млн ед.

Результаты 2020 г. примечательны еще и тем, что продажи электромобилей в Европе впервые превысили продажи в Китае, который сохранял лидерство последние пять лет. В 2021 г. ожидается, что реализация в Европе приблизится к 2 млн шт.

Столь бурный рост рынка электромобилей в мире и, в частности, в Европе сформировал долгосрочный спрос на аккумуляторы. На рынке доминируют Contemporary Amperex Technology Co. (Китай), LG (Ю.Корея), Panasonic (Япония), BYD (Китай). Производители в Европе пока не успевают за растущим рынком и планируют нарастить производство. Государственная поддержка сектора составит более 7 млрд долл., а заявленные инвестиции от частных компаний будут в 10 раз больше. Например, Volkswagen (Германия) заявил об инвестициях более 20 млрд долл. в постройку шести фабрик в Европе. Совместно с другими компаниями доля Европы в мировом выпуске батарей для электромобилей вырастет с текущих 7% до 31% к 2030 г.

#транспорт

Продажи электромобилей в 2020 г. составили 3,2 млн ед., что выше на 43% по сравнению с 2019 г. При этом реализация автомобилей на двигателях внутреннего сгорания сократилась на 12% по итогам 2020 г. К началу 2021 г. парк электромобилей в мире превысил 10 млн ед.

Результаты 2020 г. примечательны еще и тем, что продажи электромобилей в Европе впервые превысили продажи в Китае, который сохранял лидерство последние пять лет. В 2021 г. ожидается, что реализация в Европе приблизится к 2 млн шт.

Столь бурный рост рынка электромобилей в мире и, в частности, в Европе сформировал долгосрочный спрос на аккумуляторы. На рынке доминируют Contemporary Amperex Technology Co. (Китай), LG (Ю.Корея), Panasonic (Япония), BYD (Китай). Производители в Европе пока не успевают за растущим рынком и планируют нарастить производство. Государственная поддержка сектора составит более 7 млрд долл., а заявленные инвестиции от частных компаний будут в 10 раз больше. Например, Volkswagen (Германия) заявил об инвестициях более 20 млрд долл. в постройку шести фабрик в Европе. Совместно с другими компаниями доля Европы в мировом выпуске батарей для электромобилей вырастет с текущих 7% до 31% к 2030 г.

#транспорт

{kind=link}

Потребительские цены в России продолжают расти, но этот рост нельзя считать следствием перегрева экономической активности

По опубликованным Росстатом данным, инфляция в марте 2021 г. составила 5,8% г/г. За месяц потребительские цены выросли на 0,66%. Месячный прирост цен продолжает оставаться выше, чем в среднем за этот период в предыдущие годы (и даже выше, чем в 2020 г.): подорожали как продовольственные товары (рост цен на 0,82% за месяц), так и непродовольственные товары (которые прибавили в цене 0,72%).

По большей части подобная динамика индекса потребительских цен связана с краткосрочными, «разовыми» факторами и не может трактоваться как сигнал перегрева экономической активности и восстановления потребительского спроса: в марте, как и в предыдущие месяцы, цены на товары росли не «широким фронтом», а лишь среди относительно небольшой группы продовольственных и непродовольственных товаров.

К примеру, рост цен на продовольственные товары за март составил 0,82%. Однако вклад в эту цифру роста цен на курицу и яйца можно оценить в 0,3 п.п., то есть чуть больше трети прироста цен на все продовольственные товары в марте объясняется динамикой всего двух товарных групп, тогда как при расчете продовольственной инфляции их используется больше ста (подробный список товаров-представителей с описательными характеристиками можно скачать с сайта Росстата). Аналогичная ситуация и в сегменте непродовольственных товаров, где столь высокий месячный прирост цен был в целом обеспечен продолжающимся ростом цен на бензин (последствие роста цен на нефть при относительно слабом курсе) и стройматериалы (вероятное следствие стимулирования строительной отрасли).

Несмотря на высокие значения инфляции в 5,8%, эта цифра отражает лишь рост цен на ограниченное число товаров и не является хорошим индикатором для описания текущей экономической ситуации, где потребительский спрос продолжает оставаться слабым, а темпы роста экономики – ниже потенциального уровня. По оценке ЦЭП, вклад факторов, которые можно оценивать, как «разовые» или краткосрочные, на которые в малой степени может оказать влияние проводимая Банком России денежно-кредитная политика, и которые не являются отражением потребительской активности в марте 2021 г. составил 2,6 п.п. К концу года разовые факторы будут выходить из расчета инфляции, что приведет к снижению значения индекса в годовом выражении. Снижение индекса цен не будет равномерным, однако по прогнозу ЦЭП к концу 2021 г. инфляция опустится к таргету Банка России и может даже оказаться ниже значений в 4%.

#россия #макро

По опубликованным Росстатом данным, инфляция в марте 2021 г. составила 5,8% г/г. За месяц потребительские цены выросли на 0,66%. Месячный прирост цен продолжает оставаться выше, чем в среднем за этот период в предыдущие годы (и даже выше, чем в 2020 г.): подорожали как продовольственные товары (рост цен на 0,82% за месяц), так и непродовольственные товары (которые прибавили в цене 0,72%).

По большей части подобная динамика индекса потребительских цен связана с краткосрочными, «разовыми» факторами и не может трактоваться как сигнал перегрева экономической активности и восстановления потребительского спроса: в марте, как и в предыдущие месяцы, цены на товары росли не «широким фронтом», а лишь среди относительно небольшой группы продовольственных и непродовольственных товаров.

К примеру, рост цен на продовольственные товары за март составил 0,82%. Однако вклад в эту цифру роста цен на курицу и яйца можно оценить в 0,3 п.п., то есть чуть больше трети прироста цен на все продовольственные товары в марте объясняется динамикой всего двух товарных групп, тогда как при расчете продовольственной инфляции их используется больше ста (подробный список товаров-представителей с описательными характеристиками можно скачать с сайта Росстата). Аналогичная ситуация и в сегменте непродовольственных товаров, где столь высокий месячный прирост цен был в целом обеспечен продолжающимся ростом цен на бензин (последствие роста цен на нефть при относительно слабом курсе) и стройматериалы (вероятное следствие стимулирования строительной отрасли).

Несмотря на высокие значения инфляции в 5,8%, эта цифра отражает лишь рост цен на ограниченное число товаров и не является хорошим индикатором для описания текущей экономической ситуации, где потребительский спрос продолжает оставаться слабым, а темпы роста экономики – ниже потенциального уровня. По оценке ЦЭП, вклад факторов, которые можно оценивать, как «разовые» или краткосрочные, на которые в малой степени может оказать влияние проводимая Банком России денежно-кредитная политика, и которые не являются отражением потребительской активности в марте 2021 г. составил 2,6 п.п. К концу года разовые факторы будут выходить из расчета инфляции, что приведет к снижению значения индекса в годовом выражении. Снижение индекса цен не будет равномерным, однако по прогнозу ЦЭП к концу 2021 г. инфляция опустится к таргету Банка России и может даже оказаться ниже значений в 4%.

#россия #макро

{kind=link}

Китай победил абсолютную бедность?

Из-за пандемии число людей в мире, живущих за чертой бедности, может существенно возрасти. Китай, несмотря на кризис, в 2020 г. достиг запланированных целей по сокращению масштабов бедности в стране.

Вчера китайское правительство опубликовало Белую книгу «Борьба с бедностью: опыт и вклад Китая». Согласно документу, в 2020 г. абсолютная бедность в стране была полностью побеждена: в последние десять лет доходы беднейших слоев сельского населения росли в среднем на 11,6% в год (выше, чем средний рост доходов всего сельского населения в Китае – 9,3%), а 99 млн людей были выведены из-за черты бедности.

С 2013 г. КНР потратила на борьбу с бедностью около 340 млрд долл. Повышение доходов сельского населения включало в себя комплекс социально-экономических программ: улучшение здравоохранения в сельских районах (уровень покрытия беднейших слоев населения медицинской страховкой достиг 99%), развитие образовательной системы (доступ к девятилетнему школьному образованию получили все дети из беднейших социальных групп), улучшение базовой бытовой инфраструктуры и другие.

Между тем, вопрос о «полной победе над абсолютной бедностью» в Китае остается открытым. На протяжении последних лет уровень жизни всех групп населения в стране возрастал. Для КНР, как страны с доходами выше среднего, Всемирный банк оценил порог абсолютной бедности в 5,5 долл./день, что практически в два раза превышает установленный в Китае стандарт (1,6 долл./день).

Из-за пандемии число людей в мире, живущих за чертой бедности, может существенно возрасти. Китай, несмотря на кризис, в 2020 г. достиг запланированных целей по сокращению масштабов бедности в стране.

Вчера китайское правительство опубликовало Белую книгу «Борьба с бедностью: опыт и вклад Китая». Согласно документу, в 2020 г. абсолютная бедность в стране была полностью побеждена: в последние десять лет доходы беднейших слоев сельского населения росли в среднем на 11,6% в год (выше, чем средний рост доходов всего сельского населения в Китае – 9,3%), а 99 млн людей были выведены из-за черты бедности.

С 2013 г. КНР потратила на борьбу с бедностью около 340 млрд долл. Повышение доходов сельского населения включало в себя комплекс социально-экономических программ: улучшение здравоохранения в сельских районах (уровень покрытия беднейших слоев населения медицинской страховкой достиг 99%), развитие образовательной системы (доступ к девятилетнему школьному образованию получили все дети из беднейших социальных групп), улучшение базовой бытовой инфраструктуры и другие.

Между тем, вопрос о «полной победе над абсолютной бедностью» в Китае остается открытым. На протяжении последних лет уровень жизни всех групп населения в стране возрастал. Для КНР, как страны с доходами выше среднего, Всемирный банк оценил порог абсолютной бедности в 5,5 долл./день, что практически в два раза превышает установленный в Китае стандарт (1,6 долл./день).

Турецкий ЦБ оказался «меж двух огней»

На текущей неделе Турция опубликовала данные по инфляции за март. Рост индекса потребительских цен увеличился до 16,2% г/г в марте (после 15,6% г/г в феврале). Цены растут уже шестой месяц подряд. При этом растет не только волатильная часть (нефть, продукты), но и базовая инфляция. Цены без учета волатильных составляющих выросли на 16,9% г/г в марте. Рост цен производителей и того выше: +31,2% г/г по сравнению с февральским приростом на 27,1%.

Такой стремительный рост цен в Турции потребует реакции со стороны центрального банка. Проблема заключается в том, что прежний глава ЦБ, который был готов на жесткие меры для борьбы с инфляцией, был уволен. Позиция нового руководителя регулятора по этому вопросу пока не вполне ясна, а президент Турции пытается склонить ЦБ к смягчению монетарной политики(мы писали об этом ранее).

Из семи членов комитета по денежно-кредитной политике, которые принимали решение о повышении ставки 18 марта, уже заменены трое. Вместе с прошлыми заявлениями нового главы ЦБ Турции это можно было бы расценивать как признак скорого понижения ставок. Впрочем, свежая статистика по инфляции вряд ли позволит теперь проводить подобные эксперименты. Реальная ключевая ставка в Турции (ставка за вычетом наблюдаемой инфляции) остается одной из самых высоких на развивающихся рынках, но и этого явно недостаточно для сдерживания роста цен.

Возможно, в сложившейся ситуации ЦБ решится на повышение ставок. Ближайшее заседание по ставке в Турции запланировано на 15 апреля. Президент Эрдоган в очередной раз выступил с заявлением о необходимости снижать стоимость финансирования в стране. Лира после этих слов снова стала дешеветь, падение курса лиры к доллару США составило более 13% с момента увольнения предыдущего председателя ЦБ 20 марта.

Вряд ли ЦБ станет сразу повышать ключевую ставку – возможно, для ужесточения политики будут использованы иные инструменты (например, он может расширить границы коридора вокруг ключевой ставки, что уже делалось ранее в октябре 2020 г.). Это может усложнить правильное восприятие политики центрального банка рынками.

#макро #турция

На текущей неделе Турция опубликовала данные по инфляции за март. Рост индекса потребительских цен увеличился до 16,2% г/г в марте (после 15,6% г/г в феврале). Цены растут уже шестой месяц подряд. При этом растет не только волатильная часть (нефть, продукты), но и базовая инфляция. Цены без учета волатильных составляющих выросли на 16,9% г/г в марте. Рост цен производителей и того выше: +31,2% г/г по сравнению с февральским приростом на 27,1%.

Такой стремительный рост цен в Турции потребует реакции со стороны центрального банка. Проблема заключается в том, что прежний глава ЦБ, который был готов на жесткие меры для борьбы с инфляцией, был уволен. Позиция нового руководителя регулятора по этому вопросу пока не вполне ясна, а президент Турции пытается склонить ЦБ к смягчению монетарной политики(мы писали об этом ранее).

Из семи членов комитета по денежно-кредитной политике, которые принимали решение о повышении ставки 18 марта, уже заменены трое. Вместе с прошлыми заявлениями нового главы ЦБ Турции это можно было бы расценивать как признак скорого понижения ставок. Впрочем, свежая статистика по инфляции вряд ли позволит теперь проводить подобные эксперименты. Реальная ключевая ставка в Турции (ставка за вычетом наблюдаемой инфляции) остается одной из самых высоких на развивающихся рынках, но и этого явно недостаточно для сдерживания роста цен.

Возможно, в сложившейся ситуации ЦБ решится на повышение ставок. Ближайшее заседание по ставке в Турции запланировано на 15 апреля. Президент Эрдоган в очередной раз выступил с заявлением о необходимости снижать стоимость финансирования в стране. Лира после этих слов снова стала дешеветь, падение курса лиры к доллару США составило более 13% с момента увольнения предыдущего председателя ЦБ 20 марта.

Вряд ли ЦБ станет сразу повышать ключевую ставку – возможно, для ужесточения политики будут использованы иные инструменты (например, он может расширить границы коридора вокруг ключевой ставки, что уже делалось ранее в октябре 2020 г.). Это может усложнить правильное восприятие политики центрального банка рынками.

#макро #турция

{kind=link}

Насколько вероятно еще одно повышение ключевой ставки 23 апреля?

Продолжая тему денежно-кредитной политики в развивающихся странах… Вчера вышло интервью главы департамента денежно-кредитной политики Банка России, в котором говорится, что регулятор на следующем заседании по ключевой ставке, которое состоится 23 апреля, будет рассматривать три варианта: ее сохранение на неизменном уровне, повышение на 0,25 п.п. или на 0,5 п.п.

Как и в более ранних заявлениях регулятора отмечается, что проинфляционные риски в данный момент превалируют. В частности, упоминается, что «ценовые ожидания предприятий находятся на повышенном уровне, так же, как и инфляционные ожидания населения» и в случае, если ожидания будут продолжительное время находиться на повышенном уровне, могут потребоваться более существенные корректировки ставки. Также говорится о быстром и достаточно устойчивом росте потребительского спроса.

С начала 2021 г. центральные банки многих развивающихся стран стали ужесточать свою монетарную политику (см. рисунок). Банк России 19 марта также повысил ключевую ставку на 0,25 п.п. до 4,5%. По нашим оценкам, российский центральный банк продолжит ужесточать монетарную политику, и к концу 2021 г. ключевая ставка достигнет или почти достигнет нижней границы нейтрального диапазона, т.е. составит 4,75-5%. Нейтральная ставка — это теоретический уровень ключевой ставки, которая не оказывает ни сдерживающего, ни стимулирующего влияния на экономическую активность. Сейчас ее диапазон оценивается Банком России в 5-6%.

#россия #макро #ставка

Продолжая тему денежно-кредитной политики в развивающихся странах… Вчера вышло интервью главы департамента денежно-кредитной политики Банка России, в котором говорится, что регулятор на следующем заседании по ключевой ставке, которое состоится 23 апреля, будет рассматривать три варианта: ее сохранение на неизменном уровне, повышение на 0,25 п.п. или на 0,5 п.п.

Как и в более ранних заявлениях регулятора отмечается, что проинфляционные риски в данный момент превалируют. В частности, упоминается, что «ценовые ожидания предприятий находятся на повышенном уровне, так же, как и инфляционные ожидания населения» и в случае, если ожидания будут продолжительное время находиться на повышенном уровне, могут потребоваться более существенные корректировки ставки. Также говорится о быстром и достаточно устойчивом росте потребительского спроса.

С начала 2021 г. центральные банки многих развивающихся стран стали ужесточать свою монетарную политику (см. рисунок). Банк России 19 марта также повысил ключевую ставку на 0,25 п.п. до 4,5%. По нашим оценкам, российский центральный банк продолжит ужесточать монетарную политику, и к концу 2021 г. ключевая ставка достигнет или почти достигнет нижней границы нейтрального диапазона, т.е. составит 4,75-5%. Нейтральная ставка — это теоретический уровень ключевой ставки, которая не оказывает ни сдерживающего, ни стимулирующего влияния на экономическую активность. Сейчас ее диапазон оценивается Банком России в 5-6%.

#россия #макро #ставка

{kind=link}

А как думаете Вы, какое решение Банк России примет по ключевой ставке 23 апреля?

Anonymous Poll

19%

повысит на 0,5 п.п.

54%

повысит на 0,25 п.п.

27%

сохранит на текущем уровне

Мы уже писали ранее, что из-за погодных аномалий в Техасе выросли цены на нефтехимическую продукцию. Важнейший для производителей пищевой упаковки ПЭТ, в частности, тоже подорожал в марте 2021 года относительно марта прошлого года на 51%. Рост цен повлияет на себестоимость множества пищевых продуктов, например, напитков, молока и питьевой воды.

В частности, цена 1 бутылки для упаковки молока (на преформу для молока идет 25,5 г ПЭТ) только за счет роста стоимости сырья для ее производства вырастет с 2,1 до 3,2 руб./шт. Соответственно, не меньше 1,1 руб. добавится к себестоимости конечного продукта.

Само молоко за год подорожало меньше: мониторинг цен DairyNews фиксирует прирост цен производителей сырого молока в марте до 26,6 руб./кг по сравнению с 25,7 руб./кг годом ранее.

Также, согласно многочисленным заявлениям производителей, а также официальных лиц, маркировка молока, которая будет обязательной с декабря 2021 года, добавит еще 50 коп. к себестоимости всех молочных товаров. По данным Росстата, литр молока в российской рознице стоил от 59,3 руб./л. в марте 2021 года.

#продовольствие #россия

В частности, цена 1 бутылки для упаковки молока (на преформу для молока идет 25,5 г ПЭТ) только за счет роста стоимости сырья для ее производства вырастет с 2,1 до 3,2 руб./шт. Соответственно, не меньше 1,1 руб. добавится к себестоимости конечного продукта.

Само молоко за год подорожало меньше: мониторинг цен DairyNews фиксирует прирост цен производителей сырого молока в марте до 26,6 руб./кг по сравнению с 25,7 руб./кг годом ранее.

Также, согласно многочисленным заявлениям производителей, а также официальных лиц, маркировка молока, которая будет обязательной с декабря 2021 года, добавит еще 50 коп. к себестоимости всех молочных товаров. По данным Росстата, литр молока в российской рознице стоил от 59,3 руб./л. в марте 2021 года.

#продовольствие #россия

{kind=link}

Изменение таможенных пошлин в Китае может существенно перекроить мировую торговлю сталью

Китайское правительство собирается сократить импортные пошлины и снизить или вовсе отменить экспортные субсидии на сталь. На волне общего ужесточения экологической политики и необходимости достижения амбициозной цели по углеродной нейтральности к 2060 г. власти КНР заявляли о необходимости сокращения производства стали в стране, на которую приходится около 15% всех выбросов парниковых газов.

Снижение пошлин и субсидий, таким образом, позволит увеличить импорт и перенаправить экспортные потоки для обеспечения потребностей внутреннего рынка на фоне прогнозируемого сокращения выплавки.

Власти Китая, по сообщениям участников рынка, собираются объявить о реформе уже в ближайшие недели, хотя конкретные механизмы пока неизвестны. Тем не менее, роль Китая как крупнейшего мирового производителя, экспортера и импортера в черной металлургии настолько велика, что ввод данной инициативы может отразиться на всем мировом рынке. По данным на 2020 г., на Китай приходится около 57% всей мировой выплавки стали, 12% экспорта и 10% импорта.

Потенциальное снижение китайского экспорта и увеличение импорта стали открывает возможности по наращиванию своих поставок ключевыми экспортерами стали, среди которых заметное положение занимает и Россия. Это, в свою очередь, может привести и к заметному росту котировок на сталь за пределами Китая.

#металлургия

Китайское правительство собирается сократить импортные пошлины и снизить или вовсе отменить экспортные субсидии на сталь. На волне общего ужесточения экологической политики и необходимости достижения амбициозной цели по углеродной нейтральности к 2060 г. власти КНР заявляли о необходимости сокращения производства стали в стране, на которую приходится около 15% всех выбросов парниковых газов.

Снижение пошлин и субсидий, таким образом, позволит увеличить импорт и перенаправить экспортные потоки для обеспечения потребностей внутреннего рынка на фоне прогнозируемого сокращения выплавки.

Власти Китая, по сообщениям участников рынка, собираются объявить о реформе уже в ближайшие недели, хотя конкретные механизмы пока неизвестны. Тем не менее, роль Китая как крупнейшего мирового производителя, экспортера и импортера в черной металлургии настолько велика, что ввод данной инициативы может отразиться на всем мировом рынке. По данным на 2020 г., на Китай приходится около 57% всей мировой выплавки стали, 12% экспорта и 10% импорта.

Потенциальное снижение китайского экспорта и увеличение импорта стали открывает возможности по наращиванию своих поставок ключевыми экспортерами стали, среди которых заметное положение занимает и Россия. Это, в свою очередь, может привести и к заметному росту котировок на сталь за пределами Китая.

#металлургия

Что нового содержится в свежем докладе Банка России о цифровом рубле?

Банк России представил 8 апреля концепцию будущего цифрового рубля. По результатам анализа отзывов участников рынка на предыдущий доклад о цифровом рубле регулятор отметил, что большинство (84%) участников обсуждения поддерживают двухуровневую розничную модель цифрового рубля. Она предполагает использование уже существующей финансовой инфраструктуры, что означает вовлечение в обслуживание расчетов в цифровых рублях кредитных организаций. Сам Банк России также поддерживает именно такую модель цифрового рубля.

Использование платформы цифрового рубля должно, по задумке Банка России, привести к росту эффективности и снижению стоимости расчетов. За переводы в цифровых рублях будет взиматься комиссия, как и за большинство безналичных переводов сейчас, но размер этой комиссии должен быть небольшим. Банк России отмечал, что комиссия не должна превышать величину 0,4-0,7% от суммы перевода, но, учитывая столь ранние сроки обсуждения, эти оценки могут еще измениться в будущем.

ЦБ отдельно подчеркивает, что цифровой рубль задумывается исключительно как платежный инструмент. Это означает, что регулятор не планирует начислять доход на остатки в цифровых рублях. Тем более, не предполагается никакого кредитования в цифровых рублях центральным банком физических лиц или небанковских организаций. Интересно, что некоторые зарубежные ЦБ рассматривают возможность использования своих цифровых валют в качестве еще одного инструмента денежно-кредитной политики, хотя и они планируют применять CBDC в первую очередь как инструмент повышения эффективности расчетов (мы писали об этом ранее).

В части платежных возможностей также примечательно, что цифровой рубль должен работать без привязки к конкретному обслуживающему банку. Это должно стать возможно благодаря единой платформе цифрового рубля, которая не привязана к конкретной кредитной организации.

Еще один вопрос связан с влиянием цифрового рубля на финансовый сектор. Поскольку цифровой рубль будет новой формой денег, он неизбежно оттянет на себя часть ликвидности из безналичных и наличных рублей. ЦБ рассчитывает, что при существующем профиците ликвидности банковского сектора и в условиях поэтапного внедрения цифрового рубля его влияние на финансовый сектор будет проявляться очень постепенно.

Для снижения перетока ликвидности Банк России рассматривает возможность введения лимитов на конвертацию безналичных средств в цифровые рубли. На начальном этапе может также действовать и ограничение на объемы цифровых кошельков. Кстати, подобные меры рассматривают и другие центральные банки.

#cbdc #цифровойрубль

Банк России представил 8 апреля концепцию будущего цифрового рубля. По результатам анализа отзывов участников рынка на предыдущий доклад о цифровом рубле регулятор отметил, что большинство (84%) участников обсуждения поддерживают двухуровневую розничную модель цифрового рубля. Она предполагает использование уже существующей финансовой инфраструктуры, что означает вовлечение в обслуживание расчетов в цифровых рублях кредитных организаций. Сам Банк России также поддерживает именно такую модель цифрового рубля.

Использование платформы цифрового рубля должно, по задумке Банка России, привести к росту эффективности и снижению стоимости расчетов. За переводы в цифровых рублях будет взиматься комиссия, как и за большинство безналичных переводов сейчас, но размер этой комиссии должен быть небольшим. Банк России отмечал, что комиссия не должна превышать величину 0,4-0,7% от суммы перевода, но, учитывая столь ранние сроки обсуждения, эти оценки могут еще измениться в будущем.

ЦБ отдельно подчеркивает, что цифровой рубль задумывается исключительно как платежный инструмент. Это означает, что регулятор не планирует начислять доход на остатки в цифровых рублях. Тем более, не предполагается никакого кредитования в цифровых рублях центральным банком физических лиц или небанковских организаций. Интересно, что некоторые зарубежные ЦБ рассматривают возможность использования своих цифровых валют в качестве еще одного инструмента денежно-кредитной политики, хотя и они планируют применять CBDC в первую очередь как инструмент повышения эффективности расчетов (мы писали об этом ранее).

В части платежных возможностей также примечательно, что цифровой рубль должен работать без привязки к конкретному обслуживающему банку. Это должно стать возможно благодаря единой платформе цифрового рубля, которая не привязана к конкретной кредитной организации.

Еще один вопрос связан с влиянием цифрового рубля на финансовый сектор. Поскольку цифровой рубль будет новой формой денег, он неизбежно оттянет на себя часть ликвидности из безналичных и наличных рублей. ЦБ рассчитывает, что при существующем профиците ликвидности банковского сектора и в условиях поэтапного внедрения цифрового рубля его влияние на финансовый сектор будет проявляться очень постепенно.

Для снижения перетока ликвидности Банк России рассматривает возможность введения лимитов на конвертацию безналичных средств в цифровые рубли. На начальном этапе может также действовать и ограничение на объемы цифровых кошельков. Кстати, подобные меры рассматривают и другие центральные банки.

#cbdc #цифровойрубль

{kind=link}

Товары, которые стали доступнее в России

На выходных вышла статья в КП о текущем курсе советского рубля к мировым валютам и рублю РФ современному. Вообще статья сама по себе интересная и рекомендуется к прочтению. Но обратила внимание на себя таблица сравнения цен на отдельные товары в РФ сегодня и в пересчете на российский рубль по курсу к советской валюте.

В нашей стране относительно такой гипотетически рассчитанной советской цены подешевели некоторые товары: яйца куриные, курица, водка, бензин, билеты на транспорт, автомобили. Продукты питания не удивили: дешевле стали яйца и мясо кур, так как по выпуску продукции птицеводства Россия давно обогнала СССР в разы. Например, в 2020 году Россия произвела 5 млн т мяса птицы, а в 1991 – лишь около 600 тыс. т.

Пользуясь методологией КП, мы посчитали также, стали ли доступнее широко обсуждаемые сахар и подсолнечное масло для россиян за эти 30 лет. Опять же обошлось без сюрпризов: сахар по ценам СССР стоил бы сегодня 151 руб., а фактически – 48 руб./кг (средняя по стране цена в феврале 2021 года); масло – 125 руб./кг сегодня против 239 рублей в пересчете по курсу советского рубля.

Напомню, до 2005 года Россия покупала по импорту почти 250 тыс. т растительных масел (около 10% потребления) и 2/3 сахара (в виде готового продукта или сырца для его производства). Сегодня доля импорта на соответствующих рынках почти нулевая.

#россия #продовольствие

На выходных вышла статья в КП о текущем курсе советского рубля к мировым валютам и рублю РФ современному. Вообще статья сама по себе интересная и рекомендуется к прочтению. Но обратила внимание на себя таблица сравнения цен на отдельные товары в РФ сегодня и в пересчете на российский рубль по курсу к советской валюте.

В нашей стране относительно такой гипотетически рассчитанной советской цены подешевели некоторые товары: яйца куриные, курица, водка, бензин, билеты на транспорт, автомобили. Продукты питания не удивили: дешевле стали яйца и мясо кур, так как по выпуску продукции птицеводства Россия давно обогнала СССР в разы. Например, в 2020 году Россия произвела 5 млн т мяса птицы, а в 1991 – лишь около 600 тыс. т.

Пользуясь методологией КП, мы посчитали также, стали ли доступнее широко обсуждаемые сахар и подсолнечное масло для россиян за эти 30 лет. Опять же обошлось без сюрпризов: сахар по ценам СССР стоил бы сегодня 151 руб., а фактически – 48 руб./кг (средняя по стране цена в феврале 2021 года); масло – 125 руб./кг сегодня против 239 рублей в пересчете по курсу советского рубля.

Напомню, до 2005 года Россия покупала по импорту почти 250 тыс. т растительных масел (около 10% потребления) и 2/3 сахара (в виде готового продукта или сырца для его производства). Сегодня доля импорта на соответствующих рынках почти нулевая.

#россия #продовольствие

{kind=link}

Ситуация на рынке капролактама

Производство капролактама в России в 2020 г. упало на 5%. Причиной спада была глубокая рецессия автомобильной отрасли, которая привела к существенному снижению спроса потребления этого товара и к минимальным историческим ценам на капролактам в 2020 г.

Быстрое восстановление азиатского рынка поддержало рост экспорта из России в 2020 г. (доля экспорта в производстве капролактама достигла 64% при объеме экспорта 237 тыс. т), а также поспособствовало восстановлению цен в конце 2020 г.

В 2021 г. ожидается увеличение мировых цен на капролактам на 45-50% в среднем по году и рост маржинальности его производства, несмотря на удорожание сырья (бензола).

#химия

Производство капролактама в России в 2020 г. упало на 5%. Причиной спада была глубокая рецессия автомобильной отрасли, которая привела к существенному снижению спроса потребления этого товара и к минимальным историческим ценам на капролактам в 2020 г.

Быстрое восстановление азиатского рынка поддержало рост экспорта из России в 2020 г. (доля экспорта в производстве капролактама достигла 64% при объеме экспорта 237 тыс. т), а также поспособствовало восстановлению цен в конце 2020 г.

В 2021 г. ожидается увеличение мировых цен на капролактам на 45-50% в среднем по году и рост маржинальности его производства, несмотря на удорожание сырья (бензола).

#химия

{kind=link}

Рост потребления электроэнергии в России в первом квартале 2021 г. способствовал повышению цен в спотовом сегменте оптового рынка.

Причиной роста потребления электроэнергии (+3,9% за 1 квартал, г/г) стали низкие температуры, о чем мы писали ранее.

Для удовлетворения высокого спроса в зимний период загружались дорогие электростанции, в результате чего цена рынка на сутки вперед (РСВ) в 1 квартале 2021 г. выросла в среднем на 11% в 1 ценовой зоне (Европейская часть России и Урал) и на 1% во второй ценовой зоне (Сибирь) относительно аналогичного периода прошлого года. Стоит отметить, что РСВ остается основной статьей доходов генкомпаний с оптового рынка с долей около 45% всех платежей.

Таким образом, это приведет к росту доходов компаний из 1 ценовой зоны в среднем на 5%. Наибольший эффект при этом получат тепловые электростанции, поскольку реализация электроэнергии ими на РСВ в 1 квартале вросла на 8%, а гидроэлектростанциями снизилась на 26%.

#энергетика

Причиной роста потребления электроэнергии (+3,9% за 1 квартал, г/г) стали низкие температуры, о чем мы писали ранее.

Для удовлетворения высокого спроса в зимний период загружались дорогие электростанции, в результате чего цена рынка на сутки вперед (РСВ) в 1 квартале 2021 г. выросла в среднем на 11% в 1 ценовой зоне (Европейская часть России и Урал) и на 1% во второй ценовой зоне (Сибирь) относительно аналогичного периода прошлого года. Стоит отметить, что РСВ остается основной статьей доходов генкомпаний с оптового рынка с долей около 45% всех платежей.

Таким образом, это приведет к росту доходов компаний из 1 ценовой зоны в среднем на 5%. Наибольший эффект при этом получат тепловые электростанции, поскольку реализация электроэнергии ими на РСВ в 1 квартале вросла на 8%, а гидроэлектростанциями снизилась на 26%.

#энергетика

МВФ прогнозирует неоднородность восстановления экономик СНГ

В апрельском прогнозном раунде МВФ представил довольно широкий разброс оценок восстановления экономик стран СНГ. Согласно прогнозам МВФ, только Казахстан и Россия в 2021г. смогут вернуть экономики на докризисный уровень. Причем обе страны сделают это за счет восстановления частного потребления. А вот восстановление экономики Армении и Беларуси будет небыстрым (рис. 1). Для достижения уровня 2019 г. понадобится около трех лет. Обе страны испытывают бюджетные ограничения из-за высокого уровня госдолга, что не позволяет им в полной мере задействовать расходы бюджета и в 2021 г. Кроме того, сохранение транспортных ограничений с Россией и ослабление курса рубля в начале 2021 г. не способствуют притоку денежных переводов в эти страны, что ощутимо влияет на частное потребление.

Восстановление экономической активности находит отражение в показателях бюджета. Нормализация расходов за счет сворачивания антикризисных мер ожидается во всех странах, а значительный рост доходов только в России и Казахстане (рис. 2). В остальных странах ожидается сохранение значительных бюджетных дефицитов, что продолжит оказывать давление на долговую устойчивость.

Повышенный инфляционный фон в 2021 г. сохранится во всех странах региона. Наибольшее отклонение от таргета Национального банка будет в Беларуси и Украине – на 1,9% и 2,9% соответственно (рис. 3). Надо сказать, что годовая инфляция - довольно инертный показатель. В защиту прогнозов МВФ можно отметить, что в марте в обоих странах ИПЦ вырос до 8,5%.

В целом в новом прогнозе МВФ отмечается более быстрое восстановление мировой экономики по сравнению с ожиданиями. Однако восстановление крайне неравномерное, что наглядно демонстрируют страны СНГ.

Что касается наших ожиданий, то мы не разделяем оптимизм МВФ в отношении экономики России. По прогнозу ЦЭП, в 2021 г. российская экономика восстановится на 1,5-2,0% за счет частного потребления. В стране сохранится слабая инвестиционная активность, т.к. частные инвестиции будут под давлением из-за повышения ключевой ставки и ухудшения финансовых показателей предприятий в 2020 г., а государственные – ввиду утвержденного снижения капитальных расходов бюджета на 15% в номинальном выражении.

#макро #снг

В апрельском прогнозном раунде МВФ представил довольно широкий разброс оценок восстановления экономик стран СНГ. Согласно прогнозам МВФ, только Казахстан и Россия в 2021г. смогут вернуть экономики на докризисный уровень. Причем обе страны сделают это за счет восстановления частного потребления. А вот восстановление экономики Армении и Беларуси будет небыстрым (рис. 1). Для достижения уровня 2019 г. понадобится около трех лет. Обе страны испытывают бюджетные ограничения из-за высокого уровня госдолга, что не позволяет им в полной мере задействовать расходы бюджета и в 2021 г. Кроме того, сохранение транспортных ограничений с Россией и ослабление курса рубля в начале 2021 г. не способствуют притоку денежных переводов в эти страны, что ощутимо влияет на частное потребление.

Восстановление экономической активности находит отражение в показателях бюджета. Нормализация расходов за счет сворачивания антикризисных мер ожидается во всех странах, а значительный рост доходов только в России и Казахстане (рис. 2). В остальных странах ожидается сохранение значительных бюджетных дефицитов, что продолжит оказывать давление на долговую устойчивость.

Повышенный инфляционный фон в 2021 г. сохранится во всех странах региона. Наибольшее отклонение от таргета Национального банка будет в Беларуси и Украине – на 1,9% и 2,9% соответственно (рис. 3). Надо сказать, что годовая инфляция - довольно инертный показатель. В защиту прогнозов МВФ можно отметить, что в марте в обоих странах ИПЦ вырос до 8,5%.

В целом в новом прогнозе МВФ отмечается более быстрое восстановление мировой экономики по сравнению с ожиданиями. Однако восстановление крайне неравномерное, что наглядно демонстрируют страны СНГ.

Что касается наших ожиданий, то мы не разделяем оптимизм МВФ в отношении экономики России. По прогнозу ЦЭП, в 2021 г. российская экономика восстановится на 1,5-2,0% за счет частного потребления. В стране сохранится слабая инвестиционная активность, т.к. частные инвестиции будут под давлением из-за повышения ключевой ставки и ухудшения финансовых показателей предприятий в 2020 г., а государственные – ввиду утвержденного снижения капитальных расходов бюджета на 15% в номинальном выражении.

#макро #снг

{kind=link}

Как продвигается работа над цифровыми валютами в мире?

В понедельник мы говорили о будущих цифровых рублях, но Банк России – далеко не единственный ЦБ, который занят разработкой цифровой валюты. В настоящее время ЦБ многих стран задумываются о выпуске CBDC, но пока лишь два крупных регулятора в мире перешли к стадии тестирования прототипов: Народный банк Китая и Риксбанк (ЦБ Швеции). В прошлом году удивил еще ЦБ Багамских Островов, который сообщил о выпуске цифровых долларов (под названием «Sand Dollars»). Однако они выпущены в объеме 48 000 единиц скорее для тестирования технологии и не распределялись в экономике, да и их эмитент не относится к числу крупных мировых ЦБ.

Одной из важных причин роста интереса центральных банков разных стран к проектам цифровых валют является постоянное снижение доли наличных денег в расчетах (см. иллюстрацию). Это особенно заметно в Швеции, где доля наличных денег за 10 лет снизилась c 56% (в 2010 г.) до 9% (в 2020 г.). В этой ситуации многие ЦБ пытаются предложить альтернативное платежное средство, поскольку безналичные деньги имеют ряд слабых черт – например, это высокая стоимость транзакций (по сравнению с наличными). Другие страны, в которых доля наличных платежей сильно снизилась в последние годы (например, Нидерланды, Финляндия), также активно занимаются исследованиями CBDC.

Впрочем, не все центральные банки стран с высокой долей безналичных платежей проявляют интерес к цифровым деньгам. Например, Норвегия, которая является самой «безналичной» страной мира (доля наличных платежей в ней всего 4%), до сих пор не занимается разработкой собственной цифровой валюты.

Можно заметить, что различные мировые ЦБ в своих изысканиях приходят к схожим выводам по поводу основных характеристик будущих CBDC. Риксбанк недавно выпустил отчет о первых результатах тестирования прототипа своей цифровой кроны. Как и Банк России, Риксбанк рассматривает цифровую валюту не как замену наличным деньгам, а как третью форму денег. Риксбанк также планирует ввести режим платежей без доступа в Интернет и допускает введение лимита на остатки на цифровых кошельках для ограничения перетока средств в цифровые кроны. По итогу первой фазы пилотного проекта Риксбанк не принял окончательного решения о судьбе цифровой кроны и продолжит ее тестирование.

Недавно о скором запуске пилотного проекта своей CBDC объявил ЦБ Таиланда. Ограниченное тестирование планируется начать в июле 2021 г., а полный тест системы намечен на 2 кв. 2022 г. Цифровая валюта Таиланда также планируется в виде розничной двухуровневой, без начисления процентов по остаткам на цифровых кошельках.

Полным ходом идет тестирование цифрового юаня. Еще в октябре 2020 г. Народный банк Китая раздал 10 млн цифровых юаней случайным пользователям, и 50 000 граждан Китая оплачивали с его помощью товары в 3000 различных торговых точках. При этом была протестирована и технология оффлайн-платежей. Китай пока является страной с довольно высокой долей наличных платежей (около 40% по данным 2020 г.), но популярность безналичных расчетов быстро увеличивается благодаря расцвету в последние годы платежных сервисов WeChat и Alipay. К тому же появление цифровой валюты упрощает государственный контроль платежей, что особенно актуально для Китая.

Недавно появились интересные новости о тестах ЦБ Китая, при которых он вводил ограничение на срок действия цифровых юаней. По имеющимся открытым данным, другие ЦБ пока не проводили таких опытов. Подобный функционал мог бы увеличить скорость расходования цифровых юаней пользователями (соответственно, увеличив потребительские расходы и инфляцию – то, чего некоторые ЦБ пытались добиться с помощью политики отрицательных процентных ставок, но не слишком успешно).

#cbdc #мир

В понедельник мы говорили о будущих цифровых рублях, но Банк России – далеко не единственный ЦБ, который занят разработкой цифровой валюты. В настоящее время ЦБ многих стран задумываются о выпуске CBDC, но пока лишь два крупных регулятора в мире перешли к стадии тестирования прототипов: Народный банк Китая и Риксбанк (ЦБ Швеции). В прошлом году удивил еще ЦБ Багамских Островов, который сообщил о выпуске цифровых долларов (под названием «Sand Dollars»). Однако они выпущены в объеме 48 000 единиц скорее для тестирования технологии и не распределялись в экономике, да и их эмитент не относится к числу крупных мировых ЦБ.

Одной из важных причин роста интереса центральных банков разных стран к проектам цифровых валют является постоянное снижение доли наличных денег в расчетах (см. иллюстрацию). Это особенно заметно в Швеции, где доля наличных денег за 10 лет снизилась c 56% (в 2010 г.) до 9% (в 2020 г.). В этой ситуации многие ЦБ пытаются предложить альтернативное платежное средство, поскольку безналичные деньги имеют ряд слабых черт – например, это высокая стоимость транзакций (по сравнению с наличными). Другие страны, в которых доля наличных платежей сильно снизилась в последние годы (например, Нидерланды, Финляндия), также активно занимаются исследованиями CBDC.

Впрочем, не все центральные банки стран с высокой долей безналичных платежей проявляют интерес к цифровым деньгам. Например, Норвегия, которая является самой «безналичной» страной мира (доля наличных платежей в ней всего 4%), до сих пор не занимается разработкой собственной цифровой валюты.

Можно заметить, что различные мировые ЦБ в своих изысканиях приходят к схожим выводам по поводу основных характеристик будущих CBDC. Риксбанк недавно выпустил отчет о первых результатах тестирования прототипа своей цифровой кроны. Как и Банк России, Риксбанк рассматривает цифровую валюту не как замену наличным деньгам, а как третью форму денег. Риксбанк также планирует ввести режим платежей без доступа в Интернет и допускает введение лимита на остатки на цифровых кошельках для ограничения перетока средств в цифровые кроны. По итогу первой фазы пилотного проекта Риксбанк не принял окончательного решения о судьбе цифровой кроны и продолжит ее тестирование.

Недавно о скором запуске пилотного проекта своей CBDC объявил ЦБ Таиланда. Ограниченное тестирование планируется начать в июле 2021 г., а полный тест системы намечен на 2 кв. 2022 г. Цифровая валюта Таиланда также планируется в виде розничной двухуровневой, без начисления процентов по остаткам на цифровых кошельках.

Полным ходом идет тестирование цифрового юаня. Еще в октябре 2020 г. Народный банк Китая раздал 10 млн цифровых юаней случайным пользователям, и 50 000 граждан Китая оплачивали с его помощью товары в 3000 различных торговых точках. При этом была протестирована и технология оффлайн-платежей. Китай пока является страной с довольно высокой долей наличных платежей (около 40% по данным 2020 г.), но популярность безналичных расчетов быстро увеличивается благодаря расцвету в последние годы платежных сервисов WeChat и Alipay. К тому же появление цифровой валюты упрощает государственный контроль платежей, что особенно актуально для Китая.

Недавно появились интересные новости о тестах ЦБ Китая, при которых он вводил ограничение на срок действия цифровых юаней. По имеющимся открытым данным, другие ЦБ пока не проводили таких опытов. Подобный функционал мог бы увеличить скорость расходования цифровых юаней пользователями (соответственно, увеличив потребительские расходы и инфляцию – то, чего некоторые ЦБ пытались добиться с помощью политики отрицательных процентных ставок, но не слишком успешно).

#cbdc #мир

{kind=link}

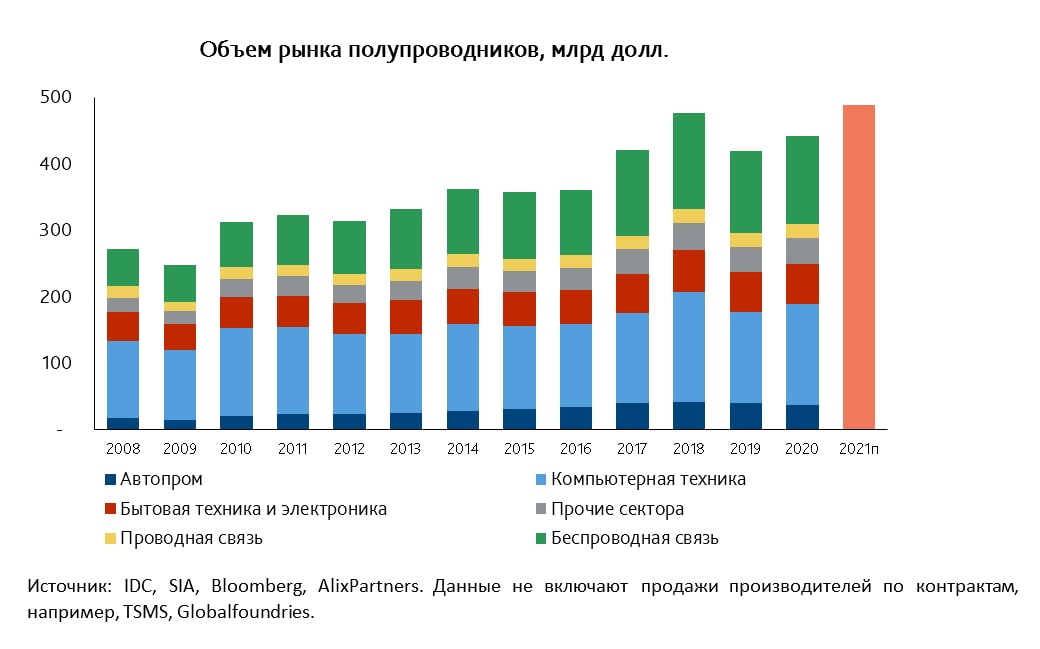

Мировой рынок полупроводников с начала 2021 г. показывает двузначный рост. Дефицит микросхем, вероятно, сохранится до конца года

Мировой рынок полупроводников в 2020 г. вырос на 7% и превысил 440 млрд долл., а в 2021 г. приблизится к 500 млрд долл. и обойдет рекордный 2018 г. Долгосрочные прогнозы развития отрасли также оптимистичны. Крупнейшие сектора потребления полупроводников – производители компьютеров и вычислительной техники (34%), оборудования для беспроводной связи (30%), бытовой техники и электроники (14%), а также автопром (8%).

С начала 2021 г. спрос на полупроводники растет двузначными темпами в крупнейших секторах (компьютеры, серверы, телеком оборудование), где используются сложные и дорогие микросхемы. Производство более «простых» чипов, например, для автомобилей, стало менее выгодно производителям микросхем, они увеличили сроки поставок и подняли цены.

Ситуация с дефицитом микросхем даже на фоне активного восстановления мирового авторынка (в 1 кв. 2021 г. рост продаж составил 22% к 1 кв. 2020 г.) будет стоить автогигантам около 60 млрд долл. В этой связи растет актуальность запуска программы поддержки спроса на российскую электронику в автопроме, согласно которой автоконцернам планируется выделять до 4 млрд руб., а разработчикам до 1,5 млрд руб. в год на имортозамещение блоков управления автомобилем.

#полупроводники #транспорт

Мировой рынок полупроводников в 2020 г. вырос на 7% и превысил 440 млрд долл., а в 2021 г. приблизится к 500 млрд долл. и обойдет рекордный 2018 г. Долгосрочные прогнозы развития отрасли также оптимистичны. Крупнейшие сектора потребления полупроводников – производители компьютеров и вычислительной техники (34%), оборудования для беспроводной связи (30%), бытовой техники и электроники (14%), а также автопром (8%).

С начала 2021 г. спрос на полупроводники растет двузначными темпами в крупнейших секторах (компьютеры, серверы, телеком оборудование), где используются сложные и дорогие микросхемы. Производство более «простых» чипов, например, для автомобилей, стало менее выгодно производителям микросхем, они увеличили сроки поставок и подняли цены.

Ситуация с дефицитом микросхем даже на фоне активного восстановления мирового авторынка (в 1 кв. 2021 г. рост продаж составил 22% к 1 кв. 2020 г.) будет стоить автогигантам около 60 млрд долл. В этой связи растет актуальность запуска программы поддержки спроса на российскую электронику в автопроме, согласно которой автоконцернам планируется выделять до 4 млрд руб., а разработчикам до 1,5 млрд руб. в год на имортозамещение блоков управления автомобилем.

#полупроводники #транспорт

{kind=link}

Уровень бедности в 2020 г. снизился до 12,1% (минимальное значение с 2014 г.) – однако окончательная оценка может оказаться еще ниже

В наших предыдущих публикациях мы уже отмечали, что ситуация с уровнем бедности на протяжении 2020 г. не была критичной. Причиной, по которой мы не наблюдали взрывного роста уровня бедности в 2020 г. стали дополнительные антикризисные выплаты населению (объем которых по оценке ЦЭП составил 0,8-1 трлн руб.).

Оценка уровня бедности в 12,1% является предварительной. Пока что Росстат не учитывает в ней то, как были распределены антикризисные трансферты среди различных групп населения (текущая оценка уровня бедности условно предполагает равномерное распределение выплат).

Тем не менее, практически все дополнительные трансферты были направлены в семьи, где проживают дети – а именно эта группа населения в России считается наиболее уязвимой к бедности (около 70% детей в России проживает в 40% наиболее бедных домашних хозяйствах). С высокой вероятностью мы можем утверждать, что дополнительные антикризисные выплаты были направлены преимущественно в бедные домашние хозяйства. Если это окажется действительно так, то после досчетов Росстата мы увидим еще большее снижение уровня бедности по итогам 2020 г.

Также необходимо понимать, что в разные периоды состав бедного населения в России меняется – есть устойчивое «ядро» бедности (около 9% населения, «хронически бедные») и есть люди, находящиеся в «переходной» бедности (т.е. уязвимые к бедности, около 22% населения). По расчетам ЦЭП, проводимая в текущий момент социальная политика (в частности введение ежемесячного пособия на детей от 3х до 7 лет в размере прожиточного минимума на ребенка) приведет к долгосрочному сокращению уровня устойчивой, хронической бедности в России примерно на 3-4 п.п – снижение уровня бедности в России в 2021 г. продолжится.

#россия #бедность

В наших предыдущих публикациях мы уже отмечали, что ситуация с уровнем бедности на протяжении 2020 г. не была критичной. Причиной, по которой мы не наблюдали взрывного роста уровня бедности в 2020 г. стали дополнительные антикризисные выплаты населению (объем которых по оценке ЦЭП составил 0,8-1 трлн руб.).

Оценка уровня бедности в 12,1% является предварительной. Пока что Росстат не учитывает в ней то, как были распределены антикризисные трансферты среди различных групп населения (текущая оценка уровня бедности условно предполагает равномерное распределение выплат).

Тем не менее, практически все дополнительные трансферты были направлены в семьи, где проживают дети – а именно эта группа населения в России считается наиболее уязвимой к бедности (около 70% детей в России проживает в 40% наиболее бедных домашних хозяйствах). С высокой вероятностью мы можем утверждать, что дополнительные антикризисные выплаты были направлены преимущественно в бедные домашние хозяйства. Если это окажется действительно так, то после досчетов Росстата мы увидим еще большее снижение уровня бедности по итогам 2020 г.

Также необходимо понимать, что в разные периоды состав бедного населения в России меняется – есть устойчивое «ядро» бедности (около 9% населения, «хронически бедные») и есть люди, находящиеся в «переходной» бедности (т.е. уязвимые к бедности, около 22% населения). По расчетам ЦЭП, проводимая в текущий момент социальная политика (в частности введение ежемесячного пособия на детей от 3х до 7 лет в размере прожиточного минимума на ребенка) приведет к долгосрочному сокращению уровня устойчивой, хронической бедности в России примерно на 3-4 п.п – снижение уровня бедности в России в 2021 г. продолжится.

#россия #бедность

Назад в «зеленое» будущее: новый план по развитию возобновляемой энергетики США

Доля альтернативной энергии в электрогенерации США растет: по итогам 2020 г. она достигла рекордных 11%. Тем не менее, темпы роста «зеленой» энергетики в стране замедлились: за последние четыре года было введено 42 ГВт мощностей возобновляемых источников энергии, что существенно ниже по сравнению с КНР (186 ГВт) или ЕС (68 ГВт).

В начале 2021 г. США определили основные цели «Нового зеленого курса» - комплекса мер, направленных на стимулирование возобновляемой энергетики. «Курс» предполагает полную декарбонизацию производства электроэнергии к 2035 г. и достижение углеродной нейтральности к 2050 г. Для осуществления этих целей правительство намерено ввести механизм, обязывающий штаты выполнять планы по переходу на альтернативную энергетику, что должно стать главным драйвером развития отрасли в стране. В рамках «Нового зеленого курса» в ближайшие 10 лет государство выделит 1,7 трлн на развитие альтернативной энергетики, а также привлечет 5 трлн долл. инвестиций из частного сектора и от местных властей.

Так или иначе, пока Конгресс не одобрил закон об установлении плановых показателей штатов по переходу на возобновляемую энергетику, что тормозит американскую «зеленую революцию». Без принятия нового закона правительство может только издавать отдельные указы о сворачивании проектов традиционной энергетики в пользу альтернативной, что ограничивает потенциал темпов роста энергоперехода в США.

#сша #энергетика

Доля альтернативной энергии в электрогенерации США растет: по итогам 2020 г. она достигла рекордных 11%. Тем не менее, темпы роста «зеленой» энергетики в стране замедлились: за последние четыре года было введено 42 ГВт мощностей возобновляемых источников энергии, что существенно ниже по сравнению с КНР (186 ГВт) или ЕС (68 ГВт).

В начале 2021 г. США определили основные цели «Нового зеленого курса» - комплекса мер, направленных на стимулирование возобновляемой энергетики. «Курс» предполагает полную декарбонизацию производства электроэнергии к 2035 г. и достижение углеродной нейтральности к 2050 г. Для осуществления этих целей правительство намерено ввести механизм, обязывающий штаты выполнять планы по переходу на альтернативную энергетику, что должно стать главным драйвером развития отрасли в стране. В рамках «Нового зеленого курса» в ближайшие 10 лет государство выделит 1,7 трлн на развитие альтернативной энергетики, а также привлечет 5 трлн долл. инвестиций из частного сектора и от местных властей.

Так или иначе, пока Конгресс не одобрил закон об установлении плановых показателей штатов по переходу на возобновляемую энергетику, что тормозит американскую «зеленую революцию». Без принятия нового закона правительство может только издавать отдельные указы о сворачивании проектов традиционной энергетики в пользу альтернативной, что ограничивает потенциал темпов роста энергоперехода в США.

#сша #энергетика

{kind=link}

Через неделю заседание по ключевой ставке. Вероятно повышение, но на сколько? 🤔

На фоне ускорения продовольственной инфляции многие центральные банки развивающихся стран приняли решение о повышении ключевой ставки. Например, Турция (+2 п.п.), Бразилия (+0,75 п.п.), Армения (+0,25 п.п.). 19 марта Банк России также принял достаточно неожиданное для большинства решение – повысить ключевую ставку на 0,25 п.п.

На прошлой неделе ЦЭП Talks проводил опрос по ожиданиям относительно действий Банка России по ключевой ставке на заседании 23 апреля. Самым популярным ответом стало “повышение на 0,25 п.п.”: так ответило 54% респондентов. На втором месте — ответ “сохранит на текущем уровне”, а на последнем — “повысит на 0,5 п.п.”

По мнению ЦЭП, ключевая ставка на заседании будет повышена. И есть высокая вероятность, что регулятор примет решение повысить ставку сразу на 0,5 п.п. на фоне увеличившейся инфляции и проинфляционных рисков. В базовом сценарии ЦЭП ждет замедления инфляции в последующие месяцы, и к концу года она приблизится к целевому уровню Банка России в 4%. Поэтому текущая достаточно высокая инфляция может создавать хороший момент для более быстрого ужесточения денежно-кредитной политики.

С другой стороны, Центральный банк в последнее время иногда критикуется участниками рынка за достаточно быстрое начало ужесточения своей политики, потому что оно может негативно сказаться на инвестициях и на инвестиционном кредитовании, а экономическая активность пока еще полностью не восстановилась. Поэтому повышение на 0,25 п.п. также нельзя исключать.

#россия #цб #ставка

На фоне ускорения продовольственной инфляции многие центральные банки развивающихся стран приняли решение о повышении ключевой ставки. Например, Турция (+2 п.п.), Бразилия (+0,75 п.п.), Армения (+0,25 п.п.). 19 марта Банк России также принял достаточно неожиданное для большинства решение – повысить ключевую ставку на 0,25 п.п.

На прошлой неделе ЦЭП Talks проводил опрос по ожиданиям относительно действий Банка России по ключевой ставке на заседании 23 апреля. Самым популярным ответом стало “повышение на 0,25 п.п.”: так ответило 54% респондентов. На втором месте — ответ “сохранит на текущем уровне”, а на последнем — “повысит на 0,5 п.п.”

По мнению ЦЭП, ключевая ставка на заседании будет повышена. И есть высокая вероятность, что регулятор примет решение повысить ставку сразу на 0,5 п.п. на фоне увеличившейся инфляции и проинфляционных рисков. В базовом сценарии ЦЭП ждет замедления инфляции в последующие месяцы, и к концу года она приблизится к целевому уровню Банка России в 4%. Поэтому текущая достаточно высокая инфляция может создавать хороший момент для более быстрого ужесточения денежно-кредитной политики.

С другой стороны, Центральный банк в последнее время иногда критикуется участниками рынка за достаточно быстрое начало ужесточения своей политики, потому что оно может негативно сказаться на инвестициях и на инвестиционном кредитовании, а экономическая активность пока еще полностью не восстановилась. Поэтому повышение на 0,25 п.п. также нельзя исключать.

#россия #цб #ставка

{kind=link}

Турция – экономический рост любой ценой

На прошлой неделе ЦБ Турции решил сохранить ключевую ставку без изменений. Это немного успокоило рынки, турецкий CDS снизился к уровням ноября 2020 г., слегка укрепилась лира.

Впрочем, ЦБ Турции отменил цель по инфляции на 2021 г. (ранее была на уровне 9,4% - очень жесткая цель при текущей инфляции 16,2%) и убрал из текста пресс-релиза фразу о возможном ужесточении монетарной политики при необходимости. Одновременно ЦБ сообщил, что планирует сохранять ключевую ставку выше уровня инфляции. При этом регулятор не уточнил пару важных моментов: выше какого именно показателя должна оказаться ставка – фактической инфляции или прогнозной, а также какой спред ставки к инфляции он считает достаточным.

С учетом этих факторов решение ЦБ является по сути довольно мягким, несмотря на формальное сохранение ключевой ставки. Ставка, скорее всего, все равно будет понижена в ближайшие месяцы. Президент Р. Эрдоган намерен добиться от ЦБ существенного смягчения монетарной политики, что становится особенно актуально для турецкой экономики в условиях ввода повторных карантинных ограничений и приостановки турпотока из России. Судя по консенсус-прогнозам, рынки ожидают снижение ключевой ставки в Турции до уровня около 15% до конца 2021 года.

#макро #турция

На прошлой неделе ЦБ Турции решил сохранить ключевую ставку без изменений. Это немного успокоило рынки, турецкий CDS снизился к уровням ноября 2020 г., слегка укрепилась лира.

Впрочем, ЦБ Турции отменил цель по инфляции на 2021 г. (ранее была на уровне 9,4% - очень жесткая цель при текущей инфляции 16,2%) и убрал из текста пресс-релиза фразу о возможном ужесточении монетарной политики при необходимости. Одновременно ЦБ сообщил, что планирует сохранять ключевую ставку выше уровня инфляции. При этом регулятор не уточнил пару важных моментов: выше какого именно показателя должна оказаться ставка – фактической инфляции или прогнозной, а также какой спред ставки к инфляции он считает достаточным.

С учетом этих факторов решение ЦБ является по сути довольно мягким, несмотря на формальное сохранение ключевой ставки. Ставка, скорее всего, все равно будет понижена в ближайшие месяцы. Президент Р. Эрдоган намерен добиться от ЦБ существенного смягчения монетарной политики, что становится особенно актуально для турецкой экономики в условиях ввода повторных карантинных ограничений и приостановки турпотока из России. Судя по консенсус-прогнозам, рынки ожидают снижение ключевой ставки в Турции до уровня около 15% до конца 2021 года.

#макро #турция

{kind=link}