ЦЭП Talks

Что делать в пятницу, ожидая решения по ставке? В 10-00 27 октября пьем ☕️, присоединяемся к вебинару «Пятница с Центром ценовых индексов. Уголь», задаем вопросы экспертам, отвечаем на вопросы модератора. Именно они – эксперты ЦЦИ и ЦЭП, собирающие информацию…

Начинаем в 10-00

https://bankconference.comdi.com/watch/eltq2tgj

https://bankconference.comdi.com/watch/eltq2tgj

Ключевая ставка повышена до 15%

Банк России принял решение о повышении ключевой ставки на 2 п.п. с 13% до 15%. Опубликованный пресс-релиз подчеркивает наличие существенных проинфляционных рисков, сохраняется возможность дальнейшего ужесточения монетарной политики.

Согласно обновленному прогнозу Банка России, среднегодовая ключевая ставка в ноябре-декабре 2023 г. составит 15-15,2% (т.е. возможно еще одно повышение на 1 п.п. на заседании в декабре), инфляция на конец года ожидается в диапазоне 7-7,5% (вероятнее всего траектория инфляции будет идти по верхней границе этого диапазона).

В 2024 г. среднегодовая ключевая ставка составит 12,5-14,5%. Причинами более жестких денежно-кредитных условий будут являться: усиление дефицита кадров при низкой мобильности трудовых ресурсов; мягкая бюджетная политика; сохранение льготных программ кредитования, снижающих эффективность трансмиссионного механизма. Банк России теперь допускает отклонение от инфляционного таргета в 4% на конец 2024 г.

Банк России принял решение о повышении ключевой ставки на 2 п.п. с 13% до 15%. Опубликованный пресс-релиз подчеркивает наличие существенных проинфляционных рисков, сохраняется возможность дальнейшего ужесточения монетарной политики.

Согласно обновленному прогнозу Банка России, среднегодовая ключевая ставка в ноябре-декабре 2023 г. составит 15-15,2% (т.е. возможно еще одно повышение на 1 п.п. на заседании в декабре), инфляция на конец года ожидается в диапазоне 7-7,5% (вероятнее всего траектория инфляции будет идти по верхней границе этого диапазона).

В 2024 г. среднегодовая ключевая ставка составит 12,5-14,5%. Причинами более жестких денежно-кредитных условий будут являться: усиление дефицита кадров при низкой мобильности трудовых ресурсов; мягкая бюджетная политика; сохранение льготных программ кредитования, снижающих эффективность трансмиссионного механизма. Банк России теперь допускает отклонение от инфляционного таргета в 4% на конец 2024 г.

Telegram

Банк России

⚡️ Ключевая ставка с 30.10.23 — 15%

Совет директоров Банка России 27 октября 2023 года принял решение повысить ключевую ставку на 200 б.п., до 15,00% годовых.

Текущее инфляционное давление значительно усилилось и складывается выше ожиданий Банка России.…

Совет директоров Банка России 27 октября 2023 года принял решение повысить ключевую ставку на 200 б.п., до 15,00% годовых.

Текущее инфляционное давление значительно усилилось и складывается выше ожиданий Банка России.…

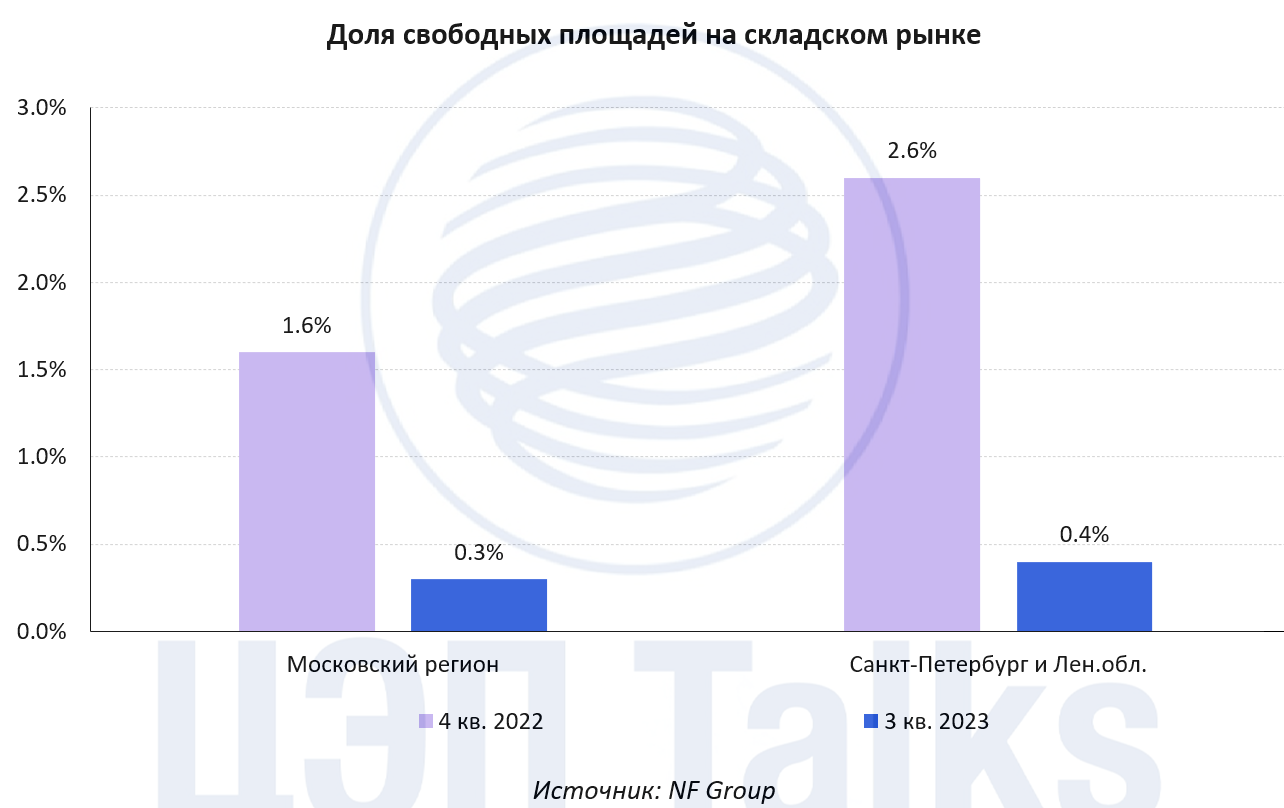

Запишитесь в очередь. Сегодня складских площадей нет!

Лист ожидания - термин, который был характерен для офисного рынка Москвы до 2008 г., для торговых центров в 2011-2012 гг., но которого до 2023 г. почти не было на складском рынке. Однако бурное развитие онлайн-ритейла, спрос со стороны логистических компаний, дистрибьюторов и импортозамещение в промышленности привели к снижению доли свободных складских площадей до 0,3% в московском регионе и до 0,4% в Санкт-Петербурге.

При необходимости аренды склада площадью 15-20 тыс. кв. м найти подходящую площадь в существующих объектах нельзя, остается только вариант аренды в строящемся объекте или строительство склада под себя (собственными силами или по схеме built-to-suit). Но даже в этих случаях девелоперы, ограниченные производственными мощностями и трудовыми ресурсами, не всегда готовы удовлетворить запрос, тем самым создавая определенный лист ожидания на складском рынке.

Рынок полностью находится на стороне арендодателя, запрашиваемые ставки аренды и в Москве, и в Петербурге уверенно перешагнули 7500 руб./кв. м/год (без НДС и операционных расходов). В ближайшее время тенденция сохранится. Рост вакантности может произойти либо в случае падения спроса, либо большого объема строительства складов, предназначенных для сдачи в аренду на открытом рынке. Ни того, ни другого на данный момент не ожидается.

Лист ожидания - термин, который был характерен для офисного рынка Москвы до 2008 г., для торговых центров в 2011-2012 гг., но которого до 2023 г. почти не было на складском рынке. Однако бурное развитие онлайн-ритейла, спрос со стороны логистических компаний, дистрибьюторов и импортозамещение в промышленности привели к снижению доли свободных складских площадей до 0,3% в московском регионе и до 0,4% в Санкт-Петербурге.

При необходимости аренды склада площадью 15-20 тыс. кв. м найти подходящую площадь в существующих объектах нельзя, остается только вариант аренды в строящемся объекте или строительство склада под себя (собственными силами или по схеме built-to-suit). Но даже в этих случаях девелоперы, ограниченные производственными мощностями и трудовыми ресурсами, не всегда готовы удовлетворить запрос, тем самым создавая определенный лист ожидания на складском рынке.

Рынок полностью находится на стороне арендодателя, запрашиваемые ставки аренды и в Москве, и в Петербурге уверенно перешагнули 7500 руб./кв. м/год (без НДС и операционных расходов). В ближайшее время тенденция сохранится. Рост вакантности может произойти либо в случае падения спроса, либо большого объема строительства складов, предназначенных для сдачи в аренду на открытом рынке. Ни того, ни другого на данный момент не ожидается.

{kind=link}

Розничным ценам в Республике Беларусь «запретили расти» год назад. Что произошло с того момента?

Экономика Республики Беларусь оказалась сильно затронута кризисом 2022 г. Снижение ВВП в прошлом году составило -4,7% (в России ― -2,1%). Белорусский рубль резко ослаб в марте 2022 г., после чего, как и в экономике России, стабилизировался на более крепких уровнях (Рисунок 1).

В отличие от ситуации в России, цены в Белоруссии продолжали расти высоким темпом, несмотря на укрепление национальной валюты (Рисунок 2). Год назад, в октябре 2022 г. было принято постановление, запрещающее рост розничных цен в стране. Уже более года продолжается регулирование цен, хотя и в более мягкой форме, чем изначально (установление предельных торговых наценок и прочие меры, затрагивают более 300 товарных групп). Введенные меры, действительно, замедлили инфляцию (Рисунок 2). Ожидается, что регулирование розничных цен продолжится в 2024 г.

В обсуждениях ситуации в Республике Беларусь часто звучат мнения о наличии в стране «скрытого инфляционного навеса», остается открытым вопрос будет ли введенное регулирование порождать новое регулирование – например, из-за роста издержек производителей обсуждалось введение регулирования арендной платы и других компонентов себестоимости товаров. Так или иначе, «сокрытие» ценовых сигналов будет приводить к более медленной подстройке экономики к новым условиям.

Экономика Республики Беларусь оказалась сильно затронута кризисом 2022 г. Снижение ВВП в прошлом году составило -4,7% (в России ― -2,1%). Белорусский рубль резко ослаб в марте 2022 г., после чего, как и в экономике России, стабилизировался на более крепких уровнях (Рисунок 1).

В отличие от ситуации в России, цены в Белоруссии продолжали расти высоким темпом, несмотря на укрепление национальной валюты (Рисунок 2). Год назад, в октябре 2022 г. было принято постановление, запрещающее рост розничных цен в стране. Уже более года продолжается регулирование цен, хотя и в более мягкой форме, чем изначально (установление предельных торговых наценок и прочие меры, затрагивают более 300 товарных групп). Введенные меры, действительно, замедлили инфляцию (Рисунок 2). Ожидается, что регулирование розничных цен продолжится в 2024 г.

В обсуждениях ситуации в Республике Беларусь часто звучат мнения о наличии в стране «скрытого инфляционного навеса», остается открытым вопрос будет ли введенное регулирование порождать новое регулирование – например, из-за роста издержек производителей обсуждалось введение регулирования арендной платы и других компонентов себестоимости товаров. Так или иначе, «сокрытие» ценовых сигналов будет приводить к более медленной подстройке экономики к новым условиям.

{kind=link}

Где солнце ярче?

В продолжение поста о наиболее оптимальном размещении объектов возобновляемой энергетики в России, подробнее посмотрим на статистику производства электроэнергии на солнечных электростанциях (СЭС).

В 2023 г. в России СЭС функционируют в 14 регионах. Суммарная мощность электростанций составляет 1788 МВт. Объем производства электроэнергии СЭС за 8 мес. 2023 г. составил 1 716 471 МВтч, что составляет 0,3% от выработки всей электроэнергии в стране.

Эффективность солнечной электростанции во многом определяется местоположением, наличием солнечных дней, а измеряется коэффициентом использования установленной мощности (КИУМ). КИУМ СЭС в 2023 г. варьируется в диапазоне 15,6-17,6%. Наилучшие показатели удельной выработки зафиксированы в Астраханской области и Ставропольском крае. Это означает, что солнце в этих регионах светит больше. Худшие показатели в Сибири: в республиках Алтай и Хакасия КИУМ был на уровне 15-16%.

В продолжение поста о наиболее оптимальном размещении объектов возобновляемой энергетики в России, подробнее посмотрим на статистику производства электроэнергии на солнечных электростанциях (СЭС).

В 2023 г. в России СЭС функционируют в 14 регионах. Суммарная мощность электростанций составляет 1788 МВт. Объем производства электроэнергии СЭС за 8 мес. 2023 г. составил 1 716 471 МВтч, что составляет 0,3% от выработки всей электроэнергии в стране.

Эффективность солнечной электростанции во многом определяется местоположением, наличием солнечных дней, а измеряется коэффициентом использования установленной мощности (КИУМ). КИУМ СЭС в 2023 г. варьируется в диапазоне 15,6-17,6%. Наилучшие показатели удельной выработки зафиксированы в Астраханской области и Ставропольском крае. Это означает, что солнце в этих регионах светит больше. Худшие показатели в Сибири: в республиках Алтай и Хакасия КИУМ был на уровне 15-16%.

{kind=link}

Межгосударственные проекты развития транспортной инфраструктуры

Развитие инфраструктуры и роль государственного-частного партнерства (ГЧП) интересно посмотреть при реализации межгосударственных проектов. Обычно это крайне востребованная инфраструктура, нередко «последняя миля» транспортных коридоров, месторождений, городов.

Например, интересен проект в Анголе, где ж/д линия длиной 1,3 тыс. км соединяет порт Лобито на западе и город Луао на востоке. Передача ж/д в концессию на 30 лет предполагает инвестиции 450 млн долл. в модернизацию, обновление подвижного состава, управление грузовыми перевозками, а реализацией проекта займутся Trafigura, Mota-Engil, Vecturis. Железная дорога улучшит внутреннее сообщение, а с выходом на Колвези (ДР Конго) и Замбию позволит вывозить больше продукции с месторождений меди, кобальта, цинка, урана и других.

Ранее ЕАБР представил отчет по трансграничным ГЧП, в т.ч. выделен проект, реализованный между Россией и Китаем - автомобильный мост через р. Амур (Амурская обл.). Кроме того, активно развивается сообщение по ж/д мосту «Нижнеленинское – Тунцзян», по которому растут перевозки угля и руды на экспорт. Летом была осуществлена транспортировка контейнерных грузов в импортном направлении, а одной из крупнейших российских логистических компаний анонсирован план по строительству вблизи моста контейнерного терминала, что подтверждает востребованность такой инфраструктуры и механизмов реализации для диверсификации импортно-экспортных потоков.

Развитие инфраструктуры и роль государственного-частного партнерства (ГЧП) интересно посмотреть при реализации межгосударственных проектов. Обычно это крайне востребованная инфраструктура, нередко «последняя миля» транспортных коридоров, месторождений, городов.

Например, интересен проект в Анголе, где ж/д линия длиной 1,3 тыс. км соединяет порт Лобито на западе и город Луао на востоке. Передача ж/д в концессию на 30 лет предполагает инвестиции 450 млн долл. в модернизацию, обновление подвижного состава, управление грузовыми перевозками, а реализацией проекта займутся Trafigura, Mota-Engil, Vecturis. Железная дорога улучшит внутреннее сообщение, а с выходом на Колвези (ДР Конго) и Замбию позволит вывозить больше продукции с месторождений меди, кобальта, цинка, урана и других.

Ранее ЕАБР представил отчет по трансграничным ГЧП, в т.ч. выделен проект, реализованный между Россией и Китаем - автомобильный мост через р. Амур (Амурская обл.). Кроме того, активно развивается сообщение по ж/д мосту «Нижнеленинское – Тунцзян», по которому растут перевозки угля и руды на экспорт. Летом была осуществлена транспортировка контейнерных грузов в импортном направлении, а одной из крупнейших российских логистических компаний анонсирован план по строительству вблизи моста контейнерного терминала, что подтверждает востребованность такой инфраструктуры и механизмов реализации для диверсификации импортно-экспортных потоков.

{kind=link}

О текущей ситуации в экономике

Исходя из опубликованных оперативных данных Росстата, ВВП в сентябре, по нашей оценке, вырос на 6% г/г, а в целом за 3 кв. 2023 г. на 5,5% г/г (+3,2% кв/кв в годовом выражении).

В 3 кв. 2023 г. темп роста заметно замедлился, но текущий уровень экономической активности остается высоким. Экономика находится в состоянии перегрева, отклоняясь вверх от тренда (на ~2,5% ВВП) и даже превышая пиковые значения 2021 г. Дальнейший рост сдерживается барьерами «сверху» на стороне предложения: наличием свободных трудовых ресурсов и ограниченными логистическими возможностями.

Бюджетные стимулы в 2024 г. без устранения данных узких мест вероятно не смогут создать дополнительные объемы выпуска. Но в большей степени могут повлиять на перераспределение ресурсов по секторам экономики, аллоцируя их в наиболее производительных (или имеющих преференции в доступе к финансовым ресурсам) секторах.

Поскольку бюджетная политика остается мягкой, то единственным контрциклическим фактором выступает денежно-кредитная политика, действие которой, однако, происходит с лагом (1-2 квартала), поэтому до конца года можно ожидать сохранения высоких и экономической активности, и инфляции.

Обсуждение текущих оценок ВВП в треде EMCR.

Исходя из опубликованных оперативных данных Росстата, ВВП в сентябре, по нашей оценке, вырос на 6% г/г, а в целом за 3 кв. 2023 г. на 5,5% г/г (+3,2% кв/кв в годовом выражении).

В 3 кв. 2023 г. темп роста заметно замедлился, но текущий уровень экономической активности остается высоким. Экономика находится в состоянии перегрева, отклоняясь вверх от тренда (на ~2,5% ВВП) и даже превышая пиковые значения 2021 г. Дальнейший рост сдерживается барьерами «сверху» на стороне предложения: наличием свободных трудовых ресурсов и ограниченными логистическими возможностями.

Бюджетные стимулы в 2024 г. без устранения данных узких мест вероятно не смогут создать дополнительные объемы выпуска. Но в большей степени могут повлиять на перераспределение ресурсов по секторам экономики, аллоцируя их в наиболее производительных (или имеющих преференции в доступе к финансовым ресурсам) секторах.

Поскольку бюджетная политика остается мягкой, то единственным контрциклическим фактором выступает денежно-кредитная политика, действие которой, однако, происходит с лагом (1-2 квартала), поэтому до конца года можно ожидать сохранения высоких и экономической активности, и инфляции.

Обсуждение текущих оценок ВВП в треде EMCR.

{kind=link}

Твердая или классная?

Новость об инициативе Минсельхоза запретить до конца мая 2024 года экспорт твердой пшеницы сначала вызвала много вопросов у непосвященных в детали агрожизни России. Для специалистов же прошла почти незаметно, поскольку доля твердой пшеницы в структуре российского производства – менее 1%, а в экспорте около 3-4%.

В России в основном выращивается мягкая пшеница (Tríticum aestívum). Твердая же (Tríticum durum) или дурум – формально является другим видом из рода пшеницы и близкородственна полбе. Статистики о производстве разных видов пшеницы Росстат не приводит, но показатель рассчитывает Минсельхоз РФ. Согласно их данным, урожай твердой пшеницы ежегодно «составляет 700-800 тыс. т, основными производителями являются Алтайский край (до 80%) и Оренбургская, Челябинская, Омская, Саратовская, Самарская и Волгоградская области». Всего же в 2022 году в России было собрано 104 млн т пшеницы. Мягкая пшеница – основная экспортная культура российского сельского хозяйства, в прошлом сезоне ее вывоз побил рекорд – почти 60 млн т! Вот она бывает фуражной, продовольственной, и бывает классной - ее делят на классы от 1 (производим очень мало) до 5 (фураж). По данным ТБИ, Россия за 4 месяца текущего зернового сезона экспортировала 18 млн т пшеницы, из нее твердой – 424 тыс. т – в Италию и немного в Тунис.

Новость об инициативе Минсельхоза запретить до конца мая 2024 года экспорт твердой пшеницы сначала вызвала много вопросов у непосвященных в детали агрожизни России. Для специалистов же прошла почти незаметно, поскольку доля твердой пшеницы в структуре российского производства – менее 1%, а в экспорте около 3-4%.

В России в основном выращивается мягкая пшеница (Tríticum aestívum). Твердая же (Tríticum durum) или дурум – формально является другим видом из рода пшеницы и близкородственна полбе. Статистики о производстве разных видов пшеницы Росстат не приводит, но показатель рассчитывает Минсельхоз РФ. Согласно их данным, урожай твердой пшеницы ежегодно «составляет 700-800 тыс. т, основными производителями являются Алтайский край (до 80%) и Оренбургская, Челябинская, Омская, Саратовская, Самарская и Волгоградская области». Всего же в 2022 году в России было собрано 104 млн т пшеницы. Мягкая пшеница – основная экспортная культура российского сельского хозяйства, в прошлом сезоне ее вывоз побил рекорд – почти 60 млн т! Вот она бывает фуражной, продовольственной, и бывает классной - ее делят на классы от 1 (производим очень мало) до 5 (фураж). По данным ТБИ, Россия за 4 месяца текущего зернового сезона экспортировала 18 млн т пшеницы, из нее твердой – 424 тыс. т – в Италию и немного в Тунис.

{kind=link}

Автомобили едут в контейнерах

За 9 мес. 2023 г. объемы импорта автомобилей и комплектующих по железной дороге в контейнерах увеличились практически втрое относительно 9 мес. 2022 г. и составили 202 тыс. ДФЭ (двадцатифутовый эквивалент), что примерно соответствует 400 тыс. машин. Такой рост объемов перевозок стал возможен благодаря пятикратному росту объемов импорта авто из Китая – более 500 тыс. по итогам 9 мес. 2023 г.

Основными пунктами перевалки контейнеров служат всего 7 станций – две на границе с Казахстаном, три в портах Дальнего Востока и по одной на границе с Монголией и Китаем – через них проходит 90% всех контейнеров с автомобилями. При этом более 80% всех отправок следуют в Московский регион.

Популярность этому виду отправок обеспечивают несколько факторов: во-первых, перевозка контейнера по сети РЖД обходится дешевле использования специализированного вагона (автовоза). Во-вторых, меньший риск повредить машину, чем при перевозке прицепом-автовозом по дорогам. В-третьих, перевозка по железной дороге быстрее, чем по морю. Удобство, скорость, надежность и приемлемая цена поддержат рост популярности этого способа доставки автомобилей – по итогам 4 кв. 2023 г. количество перевезенных контейнеров с автомобилями превысит 100 тыс. ДФЭ.

За 9 мес. 2023 г. объемы импорта автомобилей и комплектующих по железной дороге в контейнерах увеличились практически втрое относительно 9 мес. 2022 г. и составили 202 тыс. ДФЭ (двадцатифутовый эквивалент), что примерно соответствует 400 тыс. машин. Такой рост объемов перевозок стал возможен благодаря пятикратному росту объемов импорта авто из Китая – более 500 тыс. по итогам 9 мес. 2023 г.

Основными пунктами перевалки контейнеров служат всего 7 станций – две на границе с Казахстаном, три в портах Дальнего Востока и по одной на границе с Монголией и Китаем – через них проходит 90% всех контейнеров с автомобилями. При этом более 80% всех отправок следуют в Московский регион.

Популярность этому виду отправок обеспечивают несколько факторов: во-первых, перевозка контейнера по сети РЖД обходится дешевле использования специализированного вагона (автовоза). Во-вторых, меньший риск повредить машину, чем при перевозке прицепом-автовозом по дорогам. В-третьих, перевозка по железной дороге быстрее, чем по морю. Удобство, скорость, надежность и приемлемая цена поддержат рост популярности этого способа доставки автомобилей – по итогам 4 кв. 2023 г. количество перевезенных контейнеров с автомобилями превысит 100 тыс. ДФЭ.

{kind=link}

Forwarded from ВЕДОМОСТИ

Экспортные цены на энергоуголь на Дальнем Востоке выросли на 20–30%

📝 На фоне роста спроса в Китае и Индии экспортные цены на российский энергетический уголь в портах Дальнего Востока выросли в сентябре – октябре на 22–30%. Об этом говорится в аналитическом обзоре Центра ценовых индексов (ЦЦИ) Газпромбанка, с которым ознакомились «Ведомости».

Директор ЦЦИ Газпромбанка Евгений Грачев пояснил, что спрос со стороны Индии увеличился из-за аномальной засухи и снижения гидрогенерации в стране и, как следствие, роста угольной генерации в первой половине октября на треть.

Рост цен также стимулировал Китай, которому нужно было пополнить запасы топлива перед длительными выходными из-за Дня образования КНР (1 октября), добавил Грачев.

Тем не менее в конце октября рост экспортных цен на энергетический уголь приостановился. Грачев поясняет, что цены в западных и южных портах РФ «поддерживаются рынками Турции и Индии», в восточных уже началось снижение на фоне теплой осени в Китае при достаточных объемах запасов угля на складах.

@vedomosti

Директор ЦЦИ Газпромбанка Евгений Грачев пояснил, что спрос со стороны Индии увеличился из-за аномальной засухи и снижения гидрогенерации в стране и, как следствие, роста угольной генерации в первой половине октября на треть.

Рост цен также стимулировал Китай, которому нужно было пополнить запасы топлива перед длительными выходными из-за Дня образования КНР (1 октября), добавил Грачев.

Тем не менее в конце октября рост экспортных цен на энергетический уголь приостановился. Грачев поясняет, что цены в западных и южных портах РФ «поддерживаются рынками Турции и Индии», в восточных уже началось снижение на фоне теплой осени в Китае при достаточных объемах запасов угля на складах.

@vedomosti

Please open Telegram to view this post

VIEW IN TELEGRAM

Китайские независимые нефтепереработчики недополучили квоты на импорт нефти в 4 кв. 2023 г.

Предельный объем импорта нефти для независимых нефтепереработчиков или «чайников» в 2023 г. был установлен на уровне 243 млн т. За 9 мес. 2023 г. было выделено 194 млн т, а в 4 кв. 2023 г. всего 9,5 млн т, что существенно ниже ожиданий и не соответствует заявленному предельному объему импорта.

Высокий спрос со стороны независимых нефтепереработчиков Китая (в том числе и для формирования запасов) за первые 9 мес. 2023 г. поддерживал цены на российскую нефть ESPO. По оценкам ЦЦИ, премия на нефть ESPO достигала 1,5 долл./барр. в октябре 2023 г. на базисе DAP China к эталону ICE Brent. Меньший, чем ожидалось, объем выделенных квот в 4 кв. 2023 г., вероятно, будет сдерживать спрос и цены на ESPO в оставшиеся месяцы 2023 г.

Предельный объем импорта нефти для независимых нефтепереработчиков или «чайников» в 2023 г. был установлен на уровне 243 млн т. За 9 мес. 2023 г. было выделено 194 млн т, а в 4 кв. 2023 г. всего 9,5 млн т, что существенно ниже ожиданий и не соответствует заявленному предельному объему импорта.

Высокий спрос со стороны независимых нефтепереработчиков Китая (в том числе и для формирования запасов) за первые 9 мес. 2023 г. поддерживал цены на российскую нефть ESPO. По оценкам ЦЦИ, премия на нефть ESPO достигала 1,5 долл./барр. в октябре 2023 г. на базисе DAP China к эталону ICE Brent. Меньший, чем ожидалось, объем выделенных квот в 4 кв. 2023 г., вероятно, будет сдерживать спрос и цены на ESPO в оставшиеся месяцы 2023 г.

{kind=link}

Лимиты по льготной и семейной ипотеке увеличат на 1-1,2 трлн руб.

Как и ожидалось, лимиты по льготной ипотеке на новостройки и семейной ипотеке, которые были увеличены 31 августа, оказались выбраны в течение сентября-октября - на 98% по ипотеке на новостройки и на 100% по семейной ипотеке. В стадии согласования находится постановление Правительства РФ о дополнительном увеличении лимитов, на сей раз более значительном, чем это было в конце лета.

Сейчас предполагается увеличение лимитов по льготной ипотеке с 5 трлн до 6,04 трлн руб., по семейной - с 3,4 трлн до 4,64 трлн руб. Изменений по Дальневосточной и IT-ипотеке нет. Кстати, после ослабления требований по IT ипотеке, выдача кредитов по данной программе резко выросла. За последние два месяца выдан такой же объем кредитов по IT-ипотеке, как за все 1 полугодие 2023 г.

Хватит ли новых лимитов до июня 2024 г.? Разница в % ставках по ипотеке на первичном и вторичном рынке столь велика, что, несмотря на общее сокращение спроса на рынке жилья с октября, объемы выданных кредитов по программам господдержки будут достаточно высокими. В феврале-марте может потребоваться новое решение по дополнительному увеличению лимитов. Либо произойдет ужесточение критериев выдачи льготной ипотеки, например, увеличение первоначального взноса до 30%.

Как и ожидалось, лимиты по льготной ипотеке на новостройки и семейной ипотеке, которые были увеличены 31 августа, оказались выбраны в течение сентября-октября - на 98% по ипотеке на новостройки и на 100% по семейной ипотеке. В стадии согласования находится постановление Правительства РФ о дополнительном увеличении лимитов, на сей раз более значительном, чем это было в конце лета.

Сейчас предполагается увеличение лимитов по льготной ипотеке с 5 трлн до 6,04 трлн руб., по семейной - с 3,4 трлн до 4,64 трлн руб. Изменений по Дальневосточной и IT-ипотеке нет. Кстати, после ослабления требований по IT ипотеке, выдача кредитов по данной программе резко выросла. За последние два месяца выдан такой же объем кредитов по IT-ипотеке, как за все 1 полугодие 2023 г.

Хватит ли новых лимитов до июня 2024 г.? Разница в % ставках по ипотеке на первичном и вторичном рынке столь велика, что, несмотря на общее сокращение спроса на рынке жилья с октября, объемы выданных кредитов по программам господдержки будут достаточно высокими. В феврале-марте может потребоваться новое решение по дополнительному увеличению лимитов. Либо произойдет ужесточение критериев выдачи льготной ипотеки, например, увеличение первоначального взноса до 30%.

{kind=link}

Что такое девальвационная спираль?

В своем недавнем докладе Банк России рассказал не только о своем видении валютного рынка в России, но и о возможных причинах раскручивания «девальвационно-инфляционной спирали» ― механизма самоподдерживающегося ослабления валютного курса в экономике. Этот механизм мы нарисовали ниже.

Его логика состоит в том, что пока объем доступных рублей в экономике растет быстрее цен на импортные товары, валютный курс, при прочих равных, может устойчиво ослабляться, процесс будет самоподдерживающимся. Подобный сценарий начинал реализовываться и в российской экономике в третьем квартале 2023 г. «Разорвать спираль» в случае ее развития может ужесточение монетарной политики.

В своем недавнем докладе Банк России рассказал не только о своем видении валютного рынка в России, но и о возможных причинах раскручивания «девальвационно-инфляционной спирали» ― механизма самоподдерживающегося ослабления валютного курса в экономике. Этот механизм мы нарисовали ниже.

Его логика состоит в том, что пока объем доступных рублей в экономике растет быстрее цен на импортные товары, валютный курс, при прочих равных, может устойчиво ослабляться, процесс будет самоподдерживающимся. Подобный сценарий начинал реализовываться и в российской экономике в третьем квартале 2023 г. «Разорвать спираль» в случае ее развития может ужесточение монетарной политики.

{kind=link}

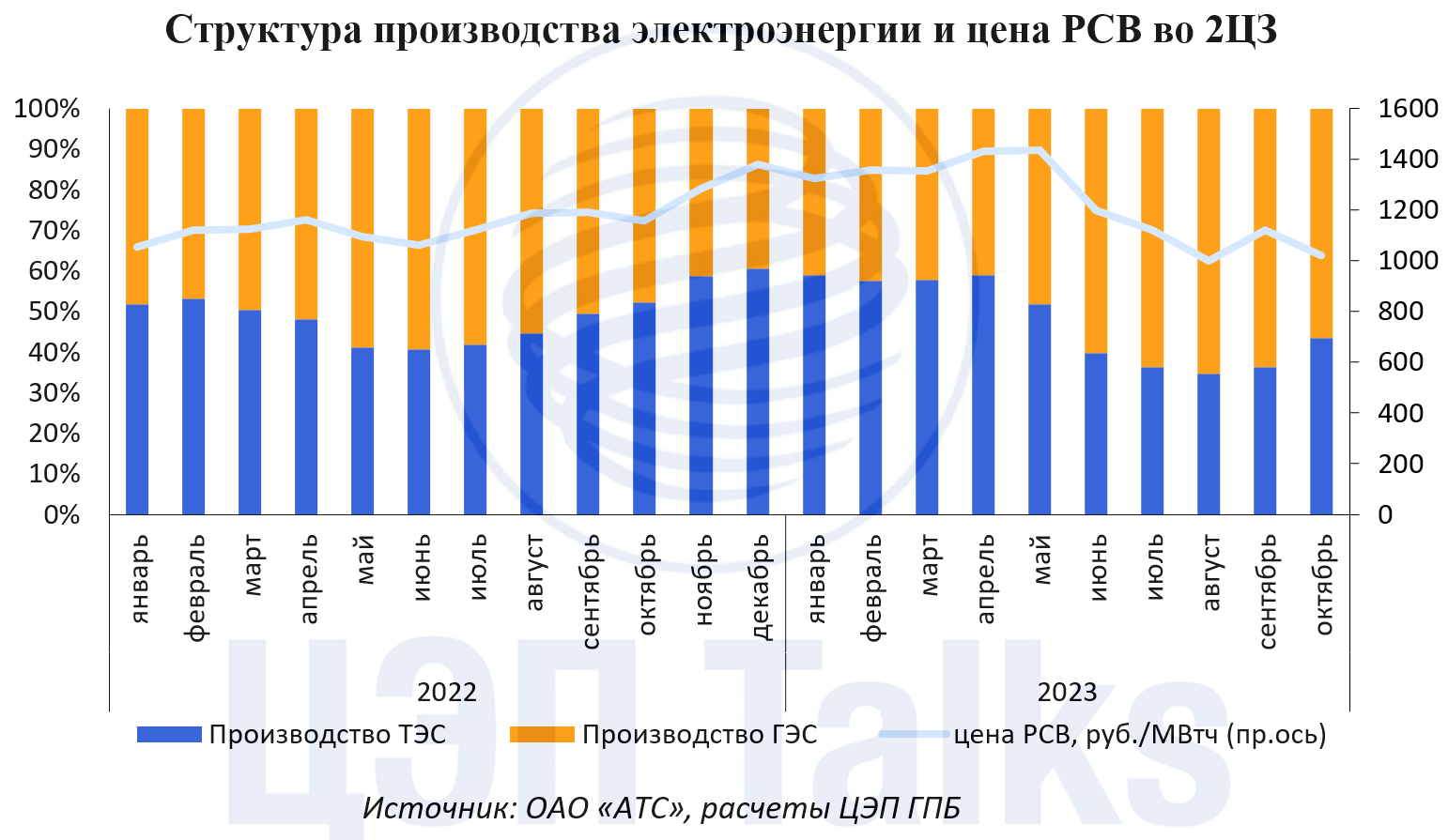

Вода охладила цены на электроэнергию

Рост производства электроэнергии на крупнейших сибирских гидроэлектростанциях (ГЭС) охладил цены на электроэнергию в спотовом сегменте оптового рынка. С мая по октябрь индекс рынка на сутки вперед (РСВ) во 2 ценовой зоне (Сибирь) снизился на 29% до 1023 руб./МВтч. Этому способствовало увеличение выработки электроэнергии на ГЭС с мая на треть. В августе-октябре ГЭС производили электроэнергии в среднем на 28% больше прошлогодних показателей, а их доля в структуре предложения региона составила рекордные 65%.

Объемы выработки ГЭС – ключевой фактор ценообразования в Сибири. По правилам рынка ГЭС продает электроэнергию по любой сложившейся цене и подает заявки на рынок без цены (ценоприем), при этом объемы ГЭС сдвигают кривую предложения вправо, снижая маржинальную цену рынка.

Несмотря на снижение цен по итогам года индекс РСВ во 2ЦЗ увеличится на 7-8% г/г за счет высоких цен в январе-мае.

Рост производства электроэнергии на крупнейших сибирских гидроэлектростанциях (ГЭС) охладил цены на электроэнергию в спотовом сегменте оптового рынка. С мая по октябрь индекс рынка на сутки вперед (РСВ) во 2 ценовой зоне (Сибирь) снизился на 29% до 1023 руб./МВтч. Этому способствовало увеличение выработки электроэнергии на ГЭС с мая на треть. В августе-октябре ГЭС производили электроэнергии в среднем на 28% больше прошлогодних показателей, а их доля в структуре предложения региона составила рекордные 65%.

Объемы выработки ГЭС – ключевой фактор ценообразования в Сибири. По правилам рынка ГЭС продает электроэнергию по любой сложившейся цене и подает заявки на рынок без цены (ценоприем), при этом объемы ГЭС сдвигают кривую предложения вправо, снижая маржинальную цену рынка.

Несмотря на снижение цен по итогам года индекс РСВ во 2ЦЗ увеличится на 7-8% г/г за счет высоких цен в январе-мае.

{kind=link}

Консенсус-прогноз показывает еще больший, чем ожидалось в августе, рост ставок аренды на складском рынке

Низкая вакантность, рост себестоимости строительства и рекордный спрос на склады привели к пересмотру ожиданий по увеличению ставок аренды. Результаты консенсус-прогноза показывают рост ставок по итогам года 2023 г. на 43%, это существенно выше, чем было в августе.

Центр ценовых индексов Газпромбанка публикует второй выпуск консенсус-прогноз рынка складской недвижимости, в котором приняли участие профессиональные аналитики 5 консалтинговых компаний, работающих в сфере коммерческой недвижимости (CMWP, CORE.XP, IBC Real Estate, NF Group, Nikoliers).

Ожидаемая в 2024-2025 гг. динамика ставок аренды почти не изменилась, увеличение ставок будет в пределах инфляции. Охлаждение экономики после увеличения ключевой ставки будет сдерживать спрос и на складском рынке - подробнее в Ъ. Впрочем, доля свободных площадей будет оставаться на очень низких значениях в ближайшие 2 года.

Более подробная информация по консенсус-прогнозу на рынке складской недвижимости доступна по запросу. Пишите нам на [email protected]

Низкая вакантность, рост себестоимости строительства и рекордный спрос на склады привели к пересмотру ожиданий по увеличению ставок аренды. Результаты консенсус-прогноза показывают рост ставок по итогам года 2023 г. на 43%, это существенно выше, чем было в августе.

Центр ценовых индексов Газпромбанка публикует второй выпуск консенсус-прогноз рынка складской недвижимости, в котором приняли участие профессиональные аналитики 5 консалтинговых компаний, работающих в сфере коммерческой недвижимости (CMWP, CORE.XP, IBC Real Estate, NF Group, Nikoliers).

Ожидаемая в 2024-2025 гг. динамика ставок аренды почти не изменилась, увеличение ставок будет в пределах инфляции. Охлаждение экономики после увеличения ключевой ставки будет сдерживать спрос и на складском рынке - подробнее в Ъ. Впрочем, доля свободных площадей будет оставаться на очень низких значениях в ближайшие 2 года.

Более подробная информация по консенсус-прогнозу на рынке складской недвижимости доступна по запросу. Пишите нам на [email protected]

{kind=link}

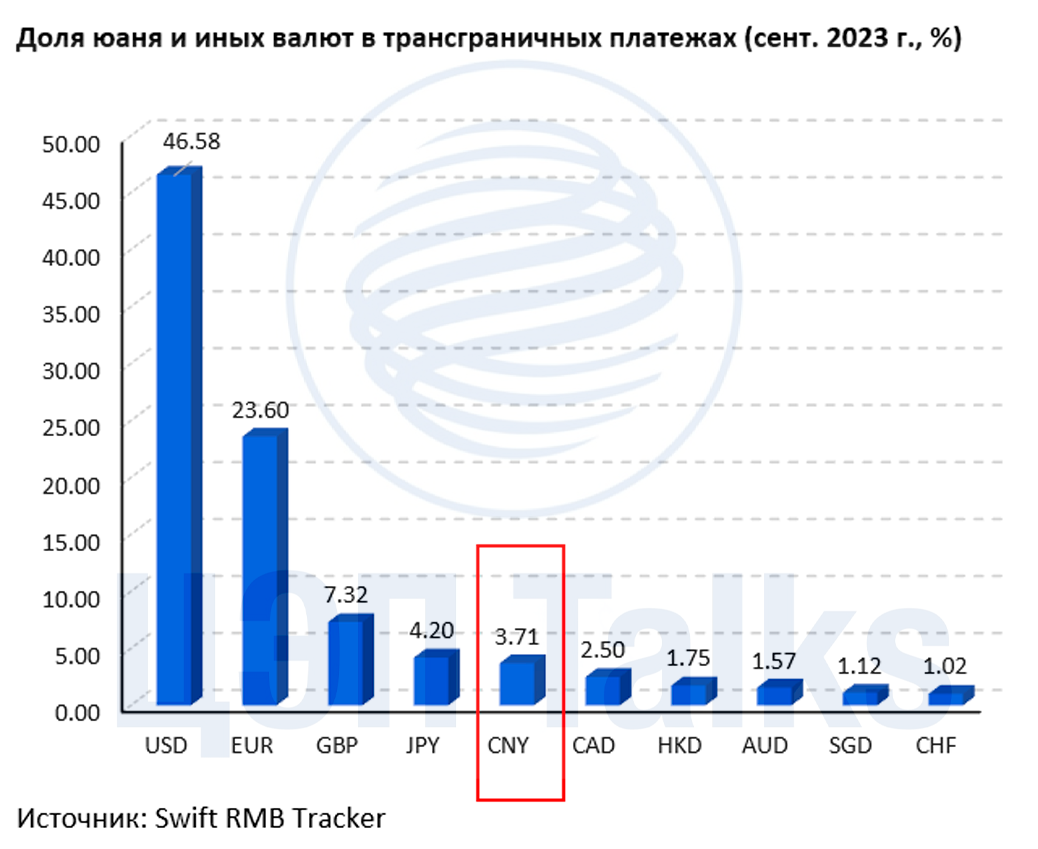

Возрастающая роль юаня для мировой экономики

Недавно в Пекине прошли 6-е Центральное рабочее заседание по финансам и Финансовый форум Financial Street, на которых большое внимание было уделено интернационализации юаня. Почему для Китая это так важно?

Одним из путей преодоления накапливающихся проблем в экономике Китая является расширение валютной экспансии. Во-первых, это может способствовать стабильности национальной валюты при сохранении устойчивого спроса на экспорт, во-вторых - привлечению инвестиций в национальные ценные бумаги, в-третьих – снижению зависимости от доллара США и укреплению собственных позиций на мировой арене. И Китай постепенно добивается успехов в этом направлении:

· Юань пополнил список международных резервных валют (2014 г.);

· Успешно запущена CIPS (2015 г.) – китайская система трансграничных клиринговых расчетов (4,4 млн транзакций на сумму 96,7 трлн юаней в 2022г. – прирост 21,5% г/г);

· 5-е место по объему операций на мировом межбанковском рынке в 2022 г. (7%, + 2,7 п.п. за 3 года) (для сравнения: доллар США - 88%, евро – 31%).

· 5-е место по объему трансграничных расчетов (3,71% в сент. 2023 г., + 1,56 п.п c конца 2022 г.).

Сдерживающим фактором на пути интернационализации юаня является его преимущественное применение китайскими компаниями, в отличие от доллара и евро, где национальный признак в международных расчетах не прослеживается (в трансграничных сделках одного Китая, к слову, доля юаня уже превысила 50% в июле 2023 г.).

Кроме того, существуют ограничения в части регулирования и контроля внутреннего рынка юаня, что ограничивает доступ на него иностранных лиц. Несмотря на относительно длительное существование механизмов “Connect”, объединяющих фондовые рынки Гонконга и материкового Китая и позволяющие проводить сделки с определенными инструментами иностранцам, объемы торгов по-прежнему имеют потенциал для роста, как и масштабы применения юаня при более открытом рынке капитала.

Недавно в Пекине прошли 6-е Центральное рабочее заседание по финансам и Финансовый форум Financial Street, на которых большое внимание было уделено интернационализации юаня. Почему для Китая это так важно?

Одним из путей преодоления накапливающихся проблем в экономике Китая является расширение валютной экспансии. Во-первых, это может способствовать стабильности национальной валюты при сохранении устойчивого спроса на экспорт, во-вторых - привлечению инвестиций в национальные ценные бумаги, в-третьих – снижению зависимости от доллара США и укреплению собственных позиций на мировой арене. И Китай постепенно добивается успехов в этом направлении:

· Юань пополнил список международных резервных валют (2014 г.);

· Успешно запущена CIPS (2015 г.) – китайская система трансграничных клиринговых расчетов (4,4 млн транзакций на сумму 96,7 трлн юаней в 2022г. – прирост 21,5% г/г);

· 5-е место по объему операций на мировом межбанковском рынке в 2022 г. (7%, + 2,7 п.п. за 3 года) (для сравнения: доллар США - 88%, евро – 31%).

· 5-е место по объему трансграничных расчетов (3,71% в сент. 2023 г., + 1,56 п.п c конца 2022 г.).

Сдерживающим фактором на пути интернационализации юаня является его преимущественное применение китайскими компаниями, в отличие от доллара и евро, где национальный признак в международных расчетах не прослеживается (в трансграничных сделках одного Китая, к слову, доля юаня уже превысила 50% в июле 2023 г.).

Кроме того, существуют ограничения в части регулирования и контроля внутреннего рынка юаня, что ограничивает доступ на него иностранных лиц. Несмотря на относительно длительное существование механизмов “Connect”, объединяющих фондовые рынки Гонконга и материкового Китая и позволяющие проводить сделки с определенными инструментами иностранцам, объемы торгов по-прежнему имеют потенциал для роста, как и масштабы применения юаня при более открытом рынке капитала.

{kind=link}

Стоимость морской перевозки угля из Австралии и ЮАР в Китай снизится на 14% в 2023 г.

В 2023 г. средняя стоимость перевозки угля по глобальному маршруту из Ньюкасла (Австралия) до Циндао (Китай) снизится на 14% по сравнению с 2022 г. и составит около 14 долл./т. Второй год подряд цены на морскую транспортировку снижаются, что коррелирует с изменением цен на уголь. Разница в стоимости перевозки крупными судами Cаpesize (160 тыс. т) и Panamax (75 тыс. т) невелика – всего около 1 долл./т или 0,6% стоимости угля на экспорт. По конкурирующему направлению из ЮАР спред аналогичен.

Столь небольшая разница закрепилась с 2016 г. из-за большого объема введенных в эксплуатацию судов в предыдущие годы и роста конкуренции перевозчиков за грузоотправителя. Для крупных судов Capesize роль угля в грузовой базе – велика (20%), но не определяющая, тогда как спрос на суда Panаmax более, чем на половину зависит от отправок угля. Отправка угля меньшей партией позволяет обслуживать большее количество портов, несмотря на чуть более дорогую стоимость перевозки.

Доставка угля вдоль всего побережья Китая с северо-востока на юг, например, из порта Циньхуандао (залив Бохай) в Гуанчжоу (рядом с Гонконгом) обойдется в 4,7 долл./т для партии 50-60 тыс. т, что повышает привлекательность прямой отправку угля судном Panamax из Австралии или ЮАР, поскольку, как минимум, не понадобится дополнительная перевалка.

В 2023 г. средняя стоимость перевозки угля по глобальному маршруту из Ньюкасла (Австралия) до Циндао (Китай) снизится на 14% по сравнению с 2022 г. и составит около 14 долл./т. Второй год подряд цены на морскую транспортировку снижаются, что коррелирует с изменением цен на уголь. Разница в стоимости перевозки крупными судами Cаpesize (160 тыс. т) и Panamax (75 тыс. т) невелика – всего около 1 долл./т или 0,6% стоимости угля на экспорт. По конкурирующему направлению из ЮАР спред аналогичен.

Столь небольшая разница закрепилась с 2016 г. из-за большого объема введенных в эксплуатацию судов в предыдущие годы и роста конкуренции перевозчиков за грузоотправителя. Для крупных судов Capesize роль угля в грузовой базе – велика (20%), но не определяющая, тогда как спрос на суда Panаmax более, чем на половину зависит от отправок угля. Отправка угля меньшей партией позволяет обслуживать большее количество портов, несмотря на чуть более дорогую стоимость перевозки.

Доставка угля вдоль всего побережья Китая с северо-востока на юг, например, из порта Циньхуандао (залив Бохай) в Гуанчжоу (рядом с Гонконгом) обойдется в 4,7 долл./т для партии 50-60 тыс. т, что повышает привлекательность прямой отправку угля судном Panamax из Австралии или ЮАР, поскольку, как минимум, не понадобится дополнительная перевалка.

{kind=link}

Forwarded from ХОЛОДНЫЙ РАСЧЕТ ∅

🌞 Обработка + оптовая торговля = 5.5% г/г ВВП в 3кв23

• Оценка ВВП близка к месячному отраслевому индикатору нефинансового ВВП и нашей оценке в 5.3%

• Самая точная оценка в 5.5% у ЦЭП, дальше всех был МинЭк с оценкой в 5.2%

🔮 Наибольший вклад в рост экономики в 3кв23 дали восстановление обрабатывающей промышленности и рост оптовой торгови, чуть меньше розничная торговля и строительство

@c0ldness

• Оценка ВВП близка к месячному отраслевому индикатору нефинансового ВВП и нашей оценке в 5.3%

• Самая точная оценка в 5.5% у ЦЭП, дальше всех был МинЭк с оценкой в 5.2%

🔮 Наибольший вклад в рост экономики в 3кв23 дали восстановление обрабатывающей промышленности и рост оптовой торгови, чуть меньше розничная торговля и строительство

@c0ldness

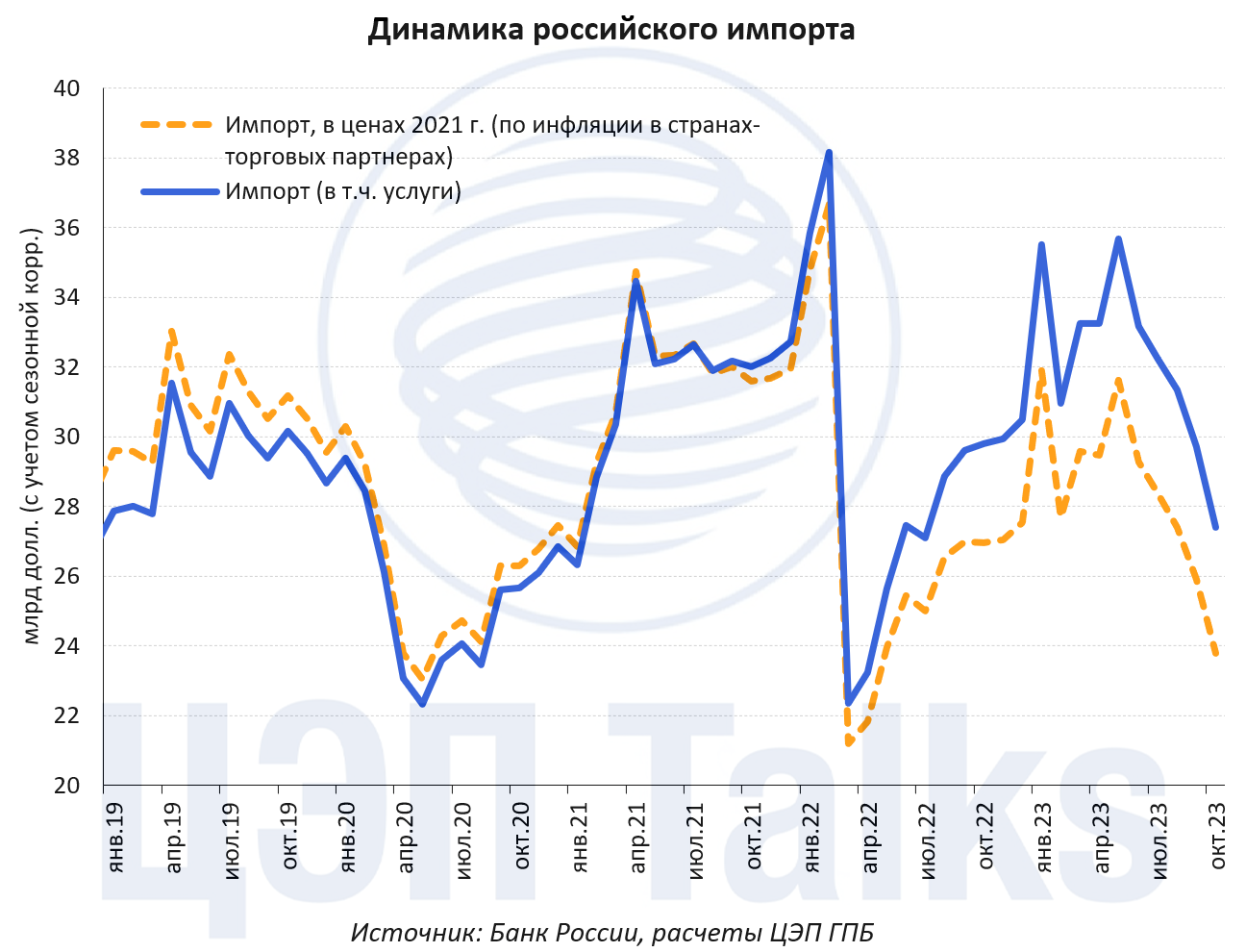

Встроенный стабилизатор

В последние два месяца (сентябрь-октябрь) торговый баланс заметно улучшился - выше 10 млрд долл./мес. (впервые с конца 2022 г.) не только из-за роста цен на российский экспорт, но и за счет сокращения импорта.

Ослабление курса рубля, реализовавшееся во 2-3 кв. 2023 г., начинает выступать встроенным в экономику стабилизатором – повышение относительных рублевых цен импортных товаров/услуг приводит к сокращению спроса на импорт. Быстрее реагирует импорт услуг (зарубежный туризм), сокращаясь уже с августа; медленнее, но более значимо – импорт товаров (вероятно потребительских), снижаясь в октябре на 11% м/м.

Пока статистика импорта публично раскрывается только в стоимостном выражении, может показаться, что в 1-2 кв. 2023 г. объемы импорта были высоки и сопоставимы с 2021 г. Но не будем забывать про накопленную за последние 2 года инфляцию в мировой экономике.

Если скорректировать стоимость импорта на рост цен в странах торговых-партнерах, то условные объемы импорта могли быть ниже 2021 г. на ~10%. Т.е. показателем перегрева экономики в текущем цикле становится уже меньший спрос на импорт, чем это было до 2022 г.

В последние два месяца (сентябрь-октябрь) торговый баланс заметно улучшился - выше 10 млрд долл./мес. (впервые с конца 2022 г.) не только из-за роста цен на российский экспорт, но и за счет сокращения импорта.

Ослабление курса рубля, реализовавшееся во 2-3 кв. 2023 г., начинает выступать встроенным в экономику стабилизатором – повышение относительных рублевых цен импортных товаров/услуг приводит к сокращению спроса на импорт. Быстрее реагирует импорт услуг (зарубежный туризм), сокращаясь уже с августа; медленнее, но более значимо – импорт товаров (вероятно потребительских), снижаясь в октябре на 11% м/м.

Пока статистика импорта публично раскрывается только в стоимостном выражении, может показаться, что в 1-2 кв. 2023 г. объемы импорта были высоки и сопоставимы с 2021 г. Но не будем забывать про накопленную за последние 2 года инфляцию в мировой экономике.

Если скорректировать стоимость импорта на рост цен в странах торговых-партнерах, то условные объемы импорта могли быть ниже 2021 г. на ~10%. Т.е. показателем перегрева экономики в текущем цикле становится уже меньший спрос на импорт, чем это было до 2022 г.

{kind=link}

Рубль опустит ставку курсовых пошлин до 5,5%

1 декабря «курсовые» экспортные пошлины будут снижены с текущих 7% от таможенной стоимости товаров, до 5,5%, если курс не ослабеет на следующей неделе существенно выше 103,9 руб./долл.

Как мы писали ранее, согласно Постановлению Правительства №1538 от 21 сентября на широкую номенклатуру товаров, экспортируемых из России, установлены вывозные таможенные пошлины. Ставки пошлины определяются каждый календарный месяц, и их размер зависит от среднего уровня курса рубля к доллару, сложившегося с 26 число предыдущего месяца по 25 число текущего месяца.

Соответственно, с 1 декабря 2023 года размер пошлины будет установлен в зависимости от того, каким средний курс доллара окажется с 26 октября по 25 ноября. По данным нашего мониторинга, средний курс рубля к доллару за период с 26 октября по 16 ноября составил 92,19 руб./долл.

1 декабря «курсовые» экспортные пошлины будут снижены с текущих 7% от таможенной стоимости товаров, до 5,5%, если курс не ослабеет на следующей неделе существенно выше 103,9 руб./долл.

Как мы писали ранее, согласно Постановлению Правительства №1538 от 21 сентября на широкую номенклатуру товаров, экспортируемых из России, установлены вывозные таможенные пошлины. Ставки пошлины определяются каждый календарный месяц, и их размер зависит от среднего уровня курса рубля к доллару, сложившегося с 26 число предыдущего месяца по 25 число текущего месяца.

Соответственно, с 1 декабря 2023 года размер пошлины будет установлен в зависимости от того, каким средний курс доллара окажется с 26 октября по 25 ноября. По данным нашего мониторинга, средний курс рубля к доллару за период с 26 октября по 16 ноября составил 92,19 руб./долл.

{kind=link}

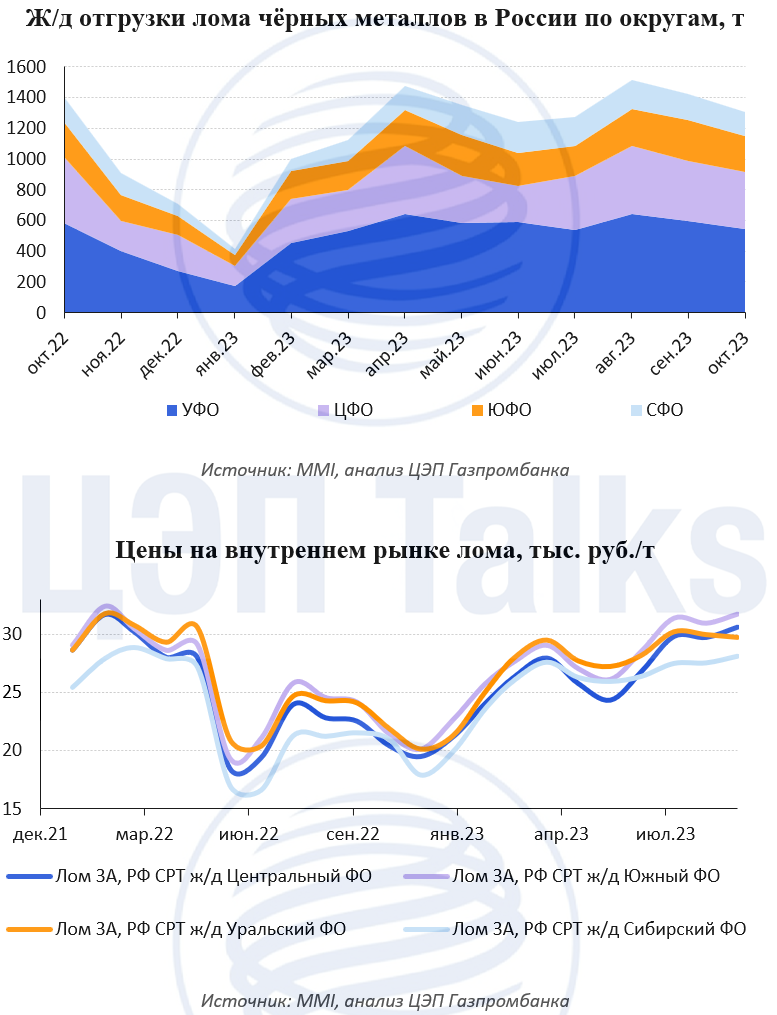

Российский рынок лома черных металлов под контролем

C 1 октября 2023 г. в России вступил в силу закон о безналичных расчётах при приёме лома. Ожидается, что принятые меры помогут сделать процесс более прозрачным, ведь практически треть рынка чёрного лома находится в «серой» зоне (до 60 млрд руб. упущенных налоговых сборов).

В октябре в некоторых регионах наблюдалось падение ломозаготовки почти в 2 раза. Уже на второй неделе октября металлурги вынуждены были увеличивать цены, чтобы стимулировать ломозаготовку. В дальнейшем данная тенденция сохранилась, по итогам месяца цены на лом 3А (РФ CPT ж/д Центральный ФО) выросли на 900 руб./т (+4%). Особенно остро негативный эффект от ввода в действие закона прочувствовали заводы ЮФО России, так как значительная доля в структуре закупок лома приходится на физические лица, которые оказались не готовы к новой форме расчётов.

Также 15 ноября 2023 г. вынесен на рассмотрение проект постановления о продлении тарифной квоты на экспорт российского лома и отходов лома черных металлов за пределы Евразийского экономического союза до июля 2024 г. Документ предполагает сохранение квоты в 600 тыс. т и установление внутриквотной ставки в размере 5% (не менее 15 евро/т). В июле 2023 г. кабмин РФ уже продлевал действие квоты до 31 декабря 2023 г.

C 1 октября 2023 г. в России вступил в силу закон о безналичных расчётах при приёме лома. Ожидается, что принятые меры помогут сделать процесс более прозрачным, ведь практически треть рынка чёрного лома находится в «серой» зоне (до 60 млрд руб. упущенных налоговых сборов).

В октябре в некоторых регионах наблюдалось падение ломозаготовки почти в 2 раза. Уже на второй неделе октября металлурги вынуждены были увеличивать цены, чтобы стимулировать ломозаготовку. В дальнейшем данная тенденция сохранилась, по итогам месяца цены на лом 3А (РФ CPT ж/д Центральный ФО) выросли на 900 руб./т (+4%). Особенно остро негативный эффект от ввода в действие закона прочувствовали заводы ЮФО России, так как значительная доля в структуре закупок лома приходится на физические лица, которые оказались не готовы к новой форме расчётов.

Также 15 ноября 2023 г. вынесен на рассмотрение проект постановления о продлении тарифной квоты на экспорт российского лома и отходов лома черных металлов за пределы Евразийского экономического союза до июля 2024 г. Документ предполагает сохранение квоты в 600 тыс. т и установление внутриквотной ставки в размере 5% (не менее 15 евро/т). В июле 2023 г. кабмин РФ уже продлевал действие квоты до 31 декабря 2023 г.

{kind=link}