Зеленая ипотека как способ стимулирования энергоэффективного строительства

Ежегодные выбросы СО2 от сектора недвижимости в мире, по оценке МЭА, составляют в среднем 12 млрд т (30% от всех мировых выбросов). При этом только 2,1 млрд т связаны со производством стройматериалов. Оставшиеся 80% выбросов углекислого газа связаны с производством энергоресурсов для обеспечения жилья теплом и электроэнергией. Одной из стратегий минимизации выбросов СО2 в секторе недвижимости является стимулирование зеленого строительства через спрос. Например, через предоставление льгот по ипотеке при покупке домов и квартир, соответствующих определенным критериям энергоэффективности, использующих водосберегающие технологии и системы утилизации отходов.

Такой подход обсуждается и в рамках возможной модификации программы льготной ипотеки в России, которая действует до середины 2024 г. Программа зеленой ипотеки может распространяться на дома, соответствующие недавно принятому «зеленому» ГОСТу или классу энергоэффективности не ниже А (потребление тепла и энергии не более 60% от нормированных значений).

На текущий момент количество «зеленых» строящихся жилых домов в России составляет 2494 шт. из 10841 домов всего. На Москву приходится 305 (35% из всех строящихся домов в столице), на Московскую область - 239 (36%), на Санкт-Петербург и Ленинградскую область - 144 (16%). При этом в Краснодарском крае, который является одним из лидеров по объему строящегося жилья, количество «зеленых» домов невелико - всего 3%.

Ежегодные выбросы СО2 от сектора недвижимости в мире, по оценке МЭА, составляют в среднем 12 млрд т (30% от всех мировых выбросов). При этом только 2,1 млрд т связаны со производством стройматериалов. Оставшиеся 80% выбросов углекислого газа связаны с производством энергоресурсов для обеспечения жилья теплом и электроэнергией. Одной из стратегий минимизации выбросов СО2 в секторе недвижимости является стимулирование зеленого строительства через спрос. Например, через предоставление льгот по ипотеке при покупке домов и квартир, соответствующих определенным критериям энергоэффективности, использующих водосберегающие технологии и системы утилизации отходов.

Такой подход обсуждается и в рамках возможной модификации программы льготной ипотеки в России, которая действует до середины 2024 г. Программа зеленой ипотеки может распространяться на дома, соответствующие недавно принятому «зеленому» ГОСТу или классу энергоэффективности не ниже А (потребление тепла и энергии не более 60% от нормированных значений).

На текущий момент количество «зеленых» строящихся жилых домов в России составляет 2494 шт. из 10841 домов всего. На Москву приходится 305 (35% из всех строящихся домов в столице), на Московскую область - 239 (36%), на Санкт-Петербург и Ленинградскую область - 144 (16%). При этом в Краснодарском крае, который является одним из лидеров по объему строящегося жилья, количество «зеленых» домов невелико - всего 3%.

{kind=link}

Forwarded from TruEcon

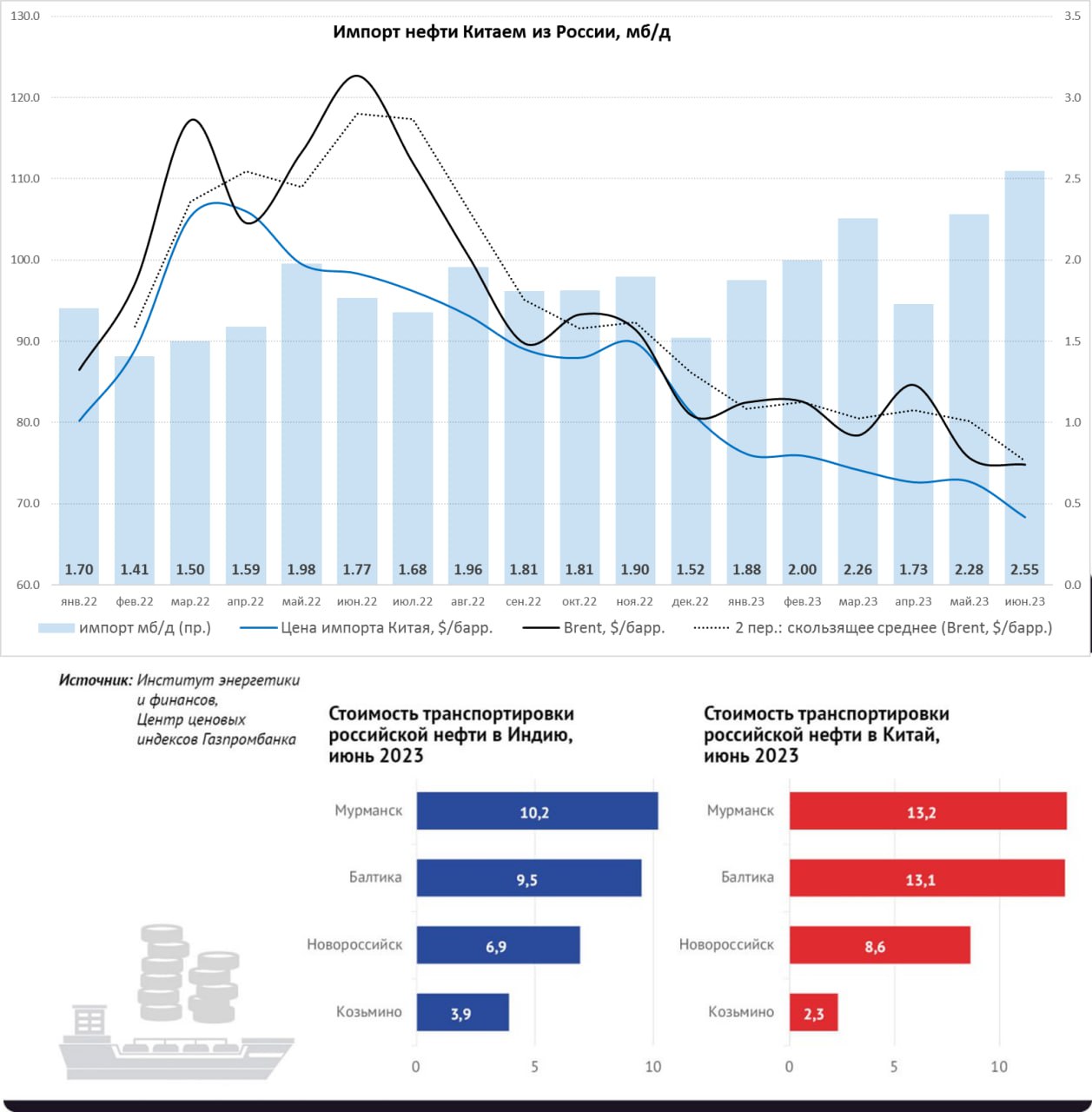

#Китай #Россия #импорт #экспорт #нефть

Почем нефть в Китай

Китай подвел итоги первого полугодия по внешней торговле, можно свести то, что касается российской нефти:

✔️ Импорт нефти из России в июне вырос до рекордных 2.55 мб/д. В среднем за первое полугодие импорт нефти составил 2.11 мб/д против 1.7 мб/д в 2022 году.

✔️ Средняя импортная цена российской нефти у Китая в июне составила $68.4 за баррель против средней цены нефти марки Brent $74.8 за баррель, дисконт $6.5 с барреля.

✔️ За первое полугодие средневзвешенная импортная цена российской нефти у Китая составила $73.1 за баррель против средневзвешенной цены нефти марки Brent $79.3 за баррель, дисконт $6.2 с барреля.

На самом деле дисконт чуть побольше – российская цена на нефть лучше коррелирует со средней ценой Brent за 2 месяца – здесь дисконт стабилизировался на уровне ~$7 за баррель во втором полугодии. Но это несопоставимо с (уже не имеющей реальной составляющей) Urals, средневзвешенная цена которой в 1 полугодии была $52.3 за баррель, которая была почти на $21 за баррель ниже средней таможенной цены импорта нефти Китаем из РФ.

Если расчеты коллег по стоимости транспортировки верны (а у меня нет повода им не доверять), то предельная стоимость транспортировки по наиболее длинному маршруту снизилась до $13.2 за баррель, реально же большая часть нефти поставляется в Китай с меньшими издержками (от $3.9 за баррель) и по трубе. Т.е. «налоговая цена» Brent-$20 фактически является нижней границей стоимости экспортируемой Россией нефти. Так что у Минфина еще есть определенный зазор в этой части.

@truecon

Почем нефть в Китай

Китай подвел итоги первого полугодия по внешней торговле, можно свести то, что касается российской нефти:

✔️ Импорт нефти из России в июне вырос до рекордных 2.55 мб/д. В среднем за первое полугодие импорт нефти составил 2.11 мб/д против 1.7 мб/д в 2022 году.

✔️ Средняя импортная цена российской нефти у Китая в июне составила $68.4 за баррель против средней цены нефти марки Brent $74.8 за баррель, дисконт $6.5 с барреля.

✔️ За первое полугодие средневзвешенная импортная цена российской нефти у Китая составила $73.1 за баррель против средневзвешенной цены нефти марки Brent $79.3 за баррель, дисконт $6.2 с барреля.

На самом деле дисконт чуть побольше – российская цена на нефть лучше коррелирует со средней ценой Brent за 2 месяца – здесь дисконт стабилизировался на уровне ~$7 за баррель во втором полугодии. Но это несопоставимо с (уже не имеющей реальной составляющей) Urals, средневзвешенная цена которой в 1 полугодии была $52.3 за баррель, которая была почти на $21 за баррель ниже средней таможенной цены импорта нефти Китаем из РФ.

Если расчеты коллег по стоимости транспортировки верны (а у меня нет повода им не доверять), то предельная стоимость транспортировки по наиболее длинному маршруту снизилась до $13.2 за баррель, реально же большая часть нефти поставляется в Китай с меньшими издержками (от $3.9 за баррель) и по трубе. Т.е. «налоговая цена» Brent-$20 фактически является нижней границей стоимости экспортируемой Россией нефти. Так что у Минфина еще есть определенный зазор в этой части.

@truecon

{kind=link}

Ключевая ставка ― пространство для повышения ставки увеличивается

Ожидается, что сегодня Банк России повысит ключевую ставку после более чем полугодовой паузы. Основные предпосылки для повышения сложились достаточно давно и их влияние только усиливается. Среди них:

― Устойчивое ослабление валютного курса;

― Сохранение напряженности на рынке труда;

― Активное восстановление потребления (оборот розничной торговли в реальном выражении вышел на уровни ажиотажного 2021 г.);

― Превышение расходов бюджета запланированного уровня;

― Ускорение роста цен, наблюдаемое в оперативных данных и рост инфляционных ожиданий населения.

Консенсус ожидает повышение на 50 б.п. до уровня 8%. На наш взгляд Банк России располагает даже большим пространством для ужесточения своей политики ― в диапазоне от 50 до 100 б.п.

Рыночные ставки закладывают повышение ключевой до уровня вблизи 9% к концу 2023 г. ― ужесточение монетарной политики продолжится на заседании в сентябре.

Ожидается, что сегодня Банк России повысит ключевую ставку после более чем полугодовой паузы. Основные предпосылки для повышения сложились достаточно давно и их влияние только усиливается. Среди них:

― Устойчивое ослабление валютного курса;

― Сохранение напряженности на рынке труда;

― Активное восстановление потребления (оборот розничной торговли в реальном выражении вышел на уровни ажиотажного 2021 г.);

― Превышение расходов бюджета запланированного уровня;

― Ускорение роста цен, наблюдаемое в оперативных данных и рост инфляционных ожиданий населения.

Консенсус ожидает повышение на 50 б.п. до уровня 8%. На наш взгляд Банк России располагает даже большим пространством для ужесточения своей политики ― в диапазоне от 50 до 100 б.п.

Рыночные ставки закладывают повышение ключевой до уровня вблизи 9% к концу 2023 г. ― ужесточение монетарной политики продолжится на заседании в сентябре.

{kind=link}

Заседания ЦБ развитых стран – дальнейший рост ставок

На этой неделе запланированы заседания по монетарной политике нескольких ЦБ. В том числе ФРС и ЕЦБ объявят о решениях по ставкам 26 и 27 июля.

Рыночные ожидания по ставке ФРС предполагают почти единогласно повышение ставки на 25 б.п. По ЕЦБ ожидания находятся в районе 25-50 б.п. увеличения основных ставок в июле. При этом представители обоих ЦБ в своих выступлениях отмечают, что инфляция остается повышенной, несмотря на некоторое замедление роста цен в США и еврозоне в последние месяцы.

Следующие заседания регуляторов будут только в сентябре (14.09 у ЕЦБ и 20.09 у ФРС). В этих условиях ЦБ, вероятно, предпочтут перестраховаться и повысить ставки в июле, а к сентябрю собрать больше информации о ситуации в экономике. По американской и европейской экономикам к сентябрю выйдут еще два отчета об инфляции, которые должны будут закрепить уверенность регуляторов в стабилизации цен.

Мы не ожидаем продолжения роста ставок ФРС выше уровня 5,5%. Вероятно, ФРС остановится на этом уровне, прежде чем приступить к снижению ставки в конце 2023г.

ЕЦБ наверняка повысит основные процентные ставки на этой неделе на 25 б.п., а основной интерес будет вызывать пресс-конференция, на которой К. Лагард может дать намек о будущей динамике ставки. Мы ожидаем, что ЕЦБ (у которого ситуация с инфляцией несколько более тяжелая, чем в США) будет вынужден повысить ставки еще на 25 б.п. в сентябре. После этого наступит пауза без повышений ставок в еврозоне до конца 2023 г.

На этой неделе запланированы заседания по монетарной политике нескольких ЦБ. В том числе ФРС и ЕЦБ объявят о решениях по ставкам 26 и 27 июля.

Рыночные ожидания по ставке ФРС предполагают почти единогласно повышение ставки на 25 б.п. По ЕЦБ ожидания находятся в районе 25-50 б.п. увеличения основных ставок в июле. При этом представители обоих ЦБ в своих выступлениях отмечают, что инфляция остается повышенной, несмотря на некоторое замедление роста цен в США и еврозоне в последние месяцы.

Следующие заседания регуляторов будут только в сентябре (14.09 у ЕЦБ и 20.09 у ФРС). В этих условиях ЦБ, вероятно, предпочтут перестраховаться и повысить ставки в июле, а к сентябрю собрать больше информации о ситуации в экономике. По американской и европейской экономикам к сентябрю выйдут еще два отчета об инфляции, которые должны будут закрепить уверенность регуляторов в стабилизации цен.

Мы не ожидаем продолжения роста ставок ФРС выше уровня 5,5%. Вероятно, ФРС остановится на этом уровне, прежде чем приступить к снижению ставки в конце 2023г.

ЕЦБ наверняка повысит основные процентные ставки на этой неделе на 25 б.п., а основной интерес будет вызывать пресс-конференция, на которой К. Лагард может дать намек о будущей динамике ставки. Мы ожидаем, что ЕЦБ (у которого ситуация с инфляцией несколько более тяжелая, чем в США) будет вынужден повысить ставки еще на 25 б.п. в сентябре. После этого наступит пауза без повышений ставок в еврозоне до конца 2023 г.

{kind=link}

Есть ли сезонность в ценах на драгоценные металлы?

Сделаем простое упражнение – сравним цены в каждом месяце со средней ценой золота и платины в году.

В периоде 2010 г. – 1 пол. 2023 г. мы увидим, что цены на золото в первом полугодии обычно были на 0,7% ниже среднегодовой, а во втором полугодии на 0,7% выше. На рынке платины наблюдалась противоположная ситуация – в первом полугодии платина обычно была на 2,1% дороже средней цены за год, и на 2,3% дешевле – во втором полугодии.

Разница в динамике связана с пересечением влияния долгосрочных и сезонных факторов: золото дорожало в рамках долгосрочной тенденцией роста интереса к золоту в инвестиционном сообществе, а платина дешевела на протяжении нескольких лет после Дизельгейта 2015 г. и последовавшего падения продаж легковых дизельных автомобилей. Также спрос на золото во втором полугодии обычно выше из-за популярности организации свадеб в Индии осенью (ТОП-2 потребитель золота в мире) и повышенного интереса к ювелирным украшениям в преддверии Рождества в западном мире.

Если же мы проведем расчет по большему временному промежутку 1980 г. – 1 пол. 2023 г, то заметим схожие тренды. В среднем разница в ценах золота в первом и втором полугодии составляла 1,2% против «минус 1,6%» – в платине. Последние 33 года золото дорожало со средними темпами 2,7%, а платина – лишь на 0,9%. Интересно, что тенденция в ценах на золото почти совпадает с долгосрочной инфляцией в долларе (около 3%), при этом рост цены платины в три раза отставал от инфляции.

Сделаем простое упражнение – сравним цены в каждом месяце со средней ценой золота и платины в году.

В периоде 2010 г. – 1 пол. 2023 г. мы увидим, что цены на золото в первом полугодии обычно были на 0,7% ниже среднегодовой, а во втором полугодии на 0,7% выше. На рынке платины наблюдалась противоположная ситуация – в первом полугодии платина обычно была на 2,1% дороже средней цены за год, и на 2,3% дешевле – во втором полугодии.

Разница в динамике связана с пересечением влияния долгосрочных и сезонных факторов: золото дорожало в рамках долгосрочной тенденцией роста интереса к золоту в инвестиционном сообществе, а платина дешевела на протяжении нескольких лет после Дизельгейта 2015 г. и последовавшего падения продаж легковых дизельных автомобилей. Также спрос на золото во втором полугодии обычно выше из-за популярности организации свадеб в Индии осенью (ТОП-2 потребитель золота в мире) и повышенного интереса к ювелирным украшениям в преддверии Рождества в западном мире.

Если же мы проведем расчет по большему временному промежутку 1980 г. – 1 пол. 2023 г, то заметим схожие тренды. В среднем разница в ценах золота в первом и втором полугодии составляла 1,2% против «минус 1,6%» – в платине. Последние 33 года золото дорожало со средними темпами 2,7%, а платина – лишь на 0,9%. Интересно, что тенденция в ценах на золото почти совпадает с долгосрочной инфляцией в долларе (около 3%), при этом рост цены платины в три раза отставал от инфляции.

{kind=link}

Временное затоваривание складов производителей автомобилей

За 5 мес. 2023 г. грузооборот автомобильным транспортом вырос на 11% к 5 мес. 2022 г. Спрос на автомобильные грузоперевозки уже превышает уровни 2019 г., что хорошо для отрасли и подтверждает восстановление спроса на товары и услуги.

Уникальная ситуация сложилась в перевозках новых автомобилей. Ряд автопроизводителей сообщили о запасах готовых автомобилей на своих складах достаточном на 3-5 дней вывоза. Обычно вывоз осуществляется за 24-48 часов. Объемы производства новых автомобилей хоть и начали восстанавливаться, но все еще далеки от нормальных уровней. Основными факторами дефицита техники мог стать рост перевозок импортных авто с Дальнего Востока к покупателям в России из-за длинного плеча доставки, а также переход техники на поставки импорта широкой номенклатуры, например, из Казахстана и других стран.

Компании-перевозчики также говорят об уникальности ситуации и о дефиците водителей. В мае в России зафиксирована минимальная безработица (3,2%), мы писали об этом ранее, подробнее есть и в обзоре hh.ru. Дефицит предложения и высокий спрос привели к росту стоимости перевозок. Индекс цен на автоперевозки за июль прибавил 5% к июню, а в среднем за 7 мес. 2023 г. рост составил 17%. Начало корпоративных отпусков у ряда производителей в конце июля – начале августа ослабит давление на перевозчиков.

За 5 мес. 2023 г. грузооборот автомобильным транспортом вырос на 11% к 5 мес. 2022 г. Спрос на автомобильные грузоперевозки уже превышает уровни 2019 г., что хорошо для отрасли и подтверждает восстановление спроса на товары и услуги.

Уникальная ситуация сложилась в перевозках новых автомобилей. Ряд автопроизводителей сообщили о запасах готовых автомобилей на своих складах достаточном на 3-5 дней вывоза. Обычно вывоз осуществляется за 24-48 часов. Объемы производства новых автомобилей хоть и начали восстанавливаться, но все еще далеки от нормальных уровней. Основными факторами дефицита техники мог стать рост перевозок импортных авто с Дальнего Востока к покупателям в России из-за длинного плеча доставки, а также переход техники на поставки импорта широкой номенклатуры, например, из Казахстана и других стран.

Компании-перевозчики также говорят об уникальности ситуации и о дефиците водителей. В мае в России зафиксирована минимальная безработица (3,2%), мы писали об этом ранее, подробнее есть и в обзоре hh.ru. Дефицит предложения и высокий спрос привели к росту стоимости перевозок. Индекс цен на автоперевозки за июль прибавил 5% к июню, а в среднем за 7 мес. 2023 г. рост составил 17%. Начало корпоративных отпусков у ряда производителей в конце июля – начале августа ослабит давление на перевозчиков.

{kind=link}

Консенсус разделился – половина за укрепление, половина за ослабление

В июне консенсус был однозначен и ожидал укрепление курса рубля к концу года.

Ослабление курса рубля на 6,5% до уровня ~90 руб./долл. в течение месяца привело к значимому пересмотру прогнозов в нашем обновленном консенсус-опросе профессиональных аналитиков.

В июле, что происходит редко, консенсус в отношении будущей динамики курса разделился. Ожидания аналитиков распределились примерно поровну, как в пользу укрепления до 85 руб./долл., так и в пользу продолжения постепенного ослабления валютного курса до 92 руб./долл. к концу года.

Неопределенность в ожиданиях аналитиков связана с различной оценкой баланса разнонаправленных факторов. Сокращение расходов населения на импорт и обновленный механизм валютных интервенций по бюджетному правилу могут стать факторами укрепления курса, а слабый внешний спрос и отток капитала – факторами продолжения ослабления.

Цена возросшей неопределенности – дополнительные риски и более высокие ставки в экономике.

В июне консенсус был однозначен и ожидал укрепление курса рубля к концу года.

Ослабление курса рубля на 6,5% до уровня ~90 руб./долл. в течение месяца привело к значимому пересмотру прогнозов в нашем обновленном консенсус-опросе профессиональных аналитиков.

В июле, что происходит редко, консенсус в отношении будущей динамики курса разделился. Ожидания аналитиков распределились примерно поровну, как в пользу укрепления до 85 руб./долл., так и в пользу продолжения постепенного ослабления валютного курса до 92 руб./долл. к концу года.

Неопределенность в ожиданиях аналитиков связана с различной оценкой баланса разнонаправленных факторов. Сокращение расходов населения на импорт и обновленный механизм валютных интервенций по бюджетному правилу могут стать факторами укрепления курса, а слабый внешний спрос и отток капитала – факторами продолжения ослабления.

Цена возросшей неопределенности – дополнительные риски и более высокие ставки в экономике.

{kind=link}

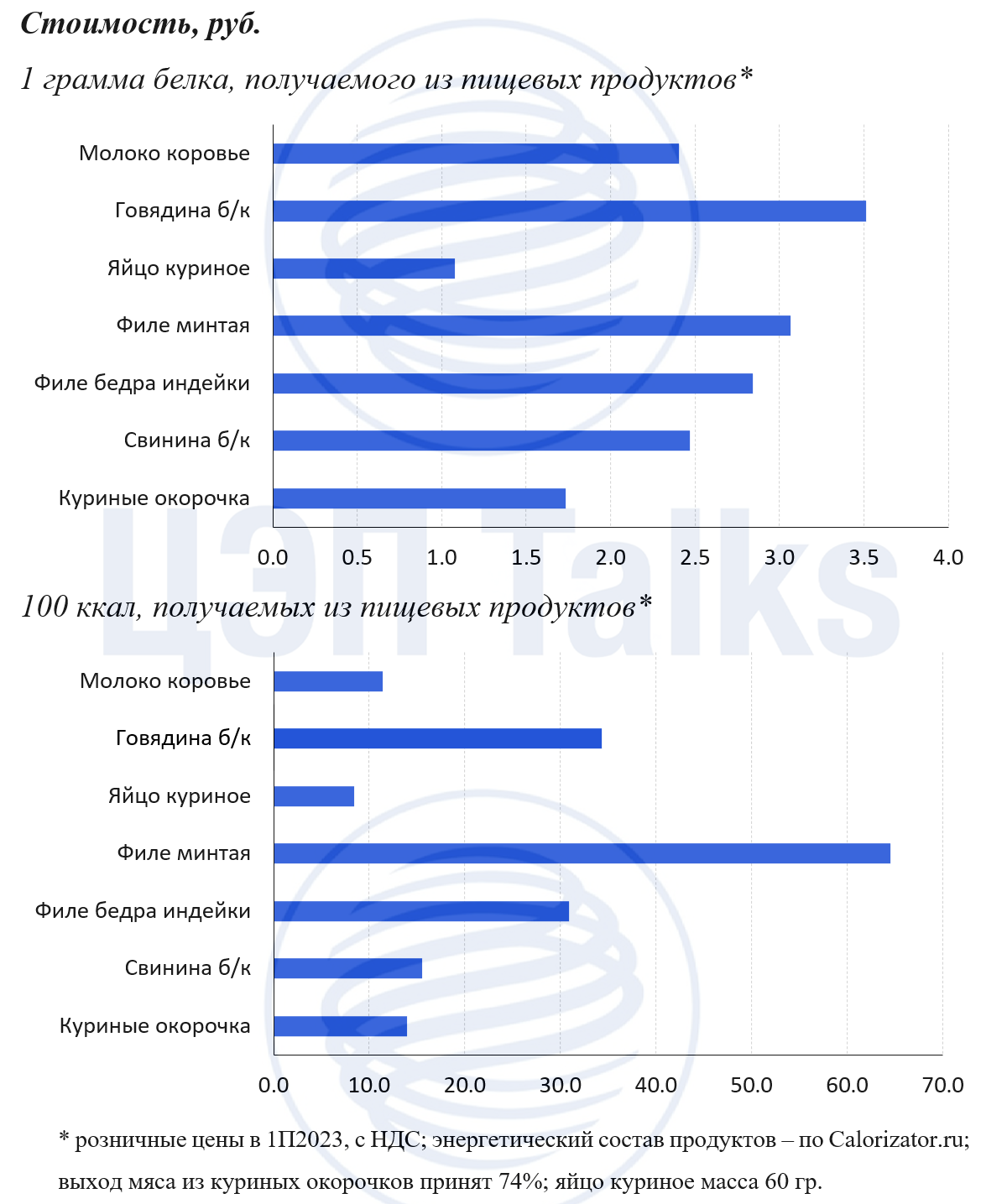

Доступность мяса растет

В начале года коллеги посчитали, что россияне съели в 2022 году рекордное количество мяса, и рекорд обеспечила подешевевшая свинина. Производство свинины продолжает расти – за первое полугодие выпуск вырос на 4,8%. В текущем году, вероятно, рекорд потребления этого вида мяса будет обновлен. В первой половине 2023 года в России снова дешевели бройлер и свинина, причем как в опте, так и в рознице.

Насколько велик потенциал переключения россиян на дешевеющие виды мяса мы попытались оценить, сравнив стоимость 100 ккал энергетической ценности и 1 грамма белка, получаемых из разных продуктов. Дешевле всего обходится питание из яиц, курицы и молока – чтоб получить дневную норму калорий понадобится от 170 до 270 руб. Если ваша цель набрать мышечную массу – дневная норма в 100 гр. белка из яиц обойдется в 107 руб., а из свинины в 270 руб. Свинина и мясо птицы продолжат активно вытеснять из пищевого рациона говядину, которая дорожает, но остальные продукты животноводства пока вне конкуренции.

В начале года коллеги посчитали, что россияне съели в 2022 году рекордное количество мяса, и рекорд обеспечила подешевевшая свинина. Производство свинины продолжает расти – за первое полугодие выпуск вырос на 4,8%. В текущем году, вероятно, рекорд потребления этого вида мяса будет обновлен. В первой половине 2023 года в России снова дешевели бройлер и свинина, причем как в опте, так и в рознице.

Насколько велик потенциал переключения россиян на дешевеющие виды мяса мы попытались оценить, сравнив стоимость 100 ккал энергетической ценности и 1 грамма белка, получаемых из разных продуктов. Дешевле всего обходится питание из яиц, курицы и молока – чтоб получить дневную норму калорий понадобится от 170 до 270 руб. Если ваша цель набрать мышечную массу – дневная норма в 100 гр. белка из яиц обойдется в 107 руб., а из свинины в 270 руб. Свинина и мясо птицы продолжат активно вытеснять из пищевого рациона говядину, которая дорожает, но остальные продукты животноводства пока вне конкуренции.

{kind=link}

В России впервые было продано более тысячи новых электромобилей по итогам месяца

В июне 2023 г. было реализовано 1054 новых электромобилей, что составило 1,2% от продаж новых легковых автомобилей. За 1 пол. 2023 г. продано 4416 электрических автомобилей, что в 3,5 раза больше показателя аналогичного периода 2022 г. и уже превысило суммарный показатель 2022 г. (2998 ед.).

Интересно, что самая продаваемая марка электромобилей в 2023 г. – Volkswagen (919 ед.), за ним следуют Evolute (863 ед.) и Tesla (632 ед.). Остальные марки, в основном китайские, такие как Zeekr, Hongqi, Voyah и др. показали продажи менее 300 ед. за 1 пол. 2023 г.

На сегодняшний день в России действуют два завода, производящие электромобили, пока методом крупноузловой сборки – «Моторинвест» (Evolute) и «Москвич». К концу года к ним присоединится завод - «Электромобили Мануфэкчуринг Рус» с моделью УАЗ Профи. «Автотор» готовит к выпуску компактный электромобиль собственной разработки в 2024 г. Еще несколько проектов заявлено к реализации в 2025-2026 гг.

На фоне увеличения объемов производства отечественных электромобилей в 2023 г. и всё большего интереса к электрокарам ожидается, что по итогам 2023 г. продажи новых электромобилей в России впервые превысят продажи электромобилей с пробегом и составят около 10,3 тыс. ед.

В июне 2023 г. было реализовано 1054 новых электромобилей, что составило 1,2% от продаж новых легковых автомобилей. За 1 пол. 2023 г. продано 4416 электрических автомобилей, что в 3,5 раза больше показателя аналогичного периода 2022 г. и уже превысило суммарный показатель 2022 г. (2998 ед.).

Интересно, что самая продаваемая марка электромобилей в 2023 г. – Volkswagen (919 ед.), за ним следуют Evolute (863 ед.) и Tesla (632 ед.). Остальные марки, в основном китайские, такие как Zeekr, Hongqi, Voyah и др. показали продажи менее 300 ед. за 1 пол. 2023 г.

На сегодняшний день в России действуют два завода, производящие электромобили, пока методом крупноузловой сборки – «Моторинвест» (Evolute) и «Москвич». К концу года к ним присоединится завод - «Электромобили Мануфэкчуринг Рус» с моделью УАЗ Профи. «Автотор» готовит к выпуску компактный электромобиль собственной разработки в 2024 г. Еще несколько проектов заявлено к реализации в 2025-2026 гг.

На фоне увеличения объемов производства отечественных электромобилей в 2023 г. и всё большего интереса к электрокарам ожидается, что по итогам 2023 г. продажи новых электромобилей в России впервые превысят продажи электромобилей с пробегом и составят около 10,3 тыс. ед.

{kind=link}

Глобальная фарма не отказалась от продвижения в РФ

В 2022 г. многие международные производители лекарств заявили о приостановке новых исследований и об отказе от прямой рекламы своих препаратов на территории РФ. Однако это решение не сократило расходы иностранцев на продвижение лекарств в России.

По данным DSM Group в 2022 г. зарубежные производители лекарств потратили на эти цели 19,6 млрд рублей (+6,6%). В 2023 г. эти траты могут составить 20,5 млрд рублей (+5%).

Эти суммы идут на участие врачей в конференциях, компенсируют расходы на исследования, а также выделяются на пожертвования и гранты. По итогам 2022 г. общая динамика такова:

▪️ платежи врачам снизились на 9,5% – до 3,3 млрд рублей;

▪️ выплаты профильным организациям увеличились на 11,3% – до 8,6 млрд рублей;

▪️ на исследования и разработки потратили на 11,3% больше (8,6 млрд рублей).

Основное сокращение трат пришлось на публичную рекламу, в то время как траты на продвижение рецептурных препаратов через медицинские организации выросли. Фармкомпании объясняют рост расходов оплатой той работы, которая была сделана в 2021 г., и большим объемом испытаний на территории страны в прошлые годы.

Такая динамика может говорить о стремлении глобальных игроков сохранить долю на российском рынке, хотя более скромная индексация платежей, чем раньше, облегчает локальным компаниям продвижение своих лекарств.

В 2022 г. многие международные производители лекарств заявили о приостановке новых исследований и об отказе от прямой рекламы своих препаратов на территории РФ. Однако это решение не сократило расходы иностранцев на продвижение лекарств в России.

По данным DSM Group в 2022 г. зарубежные производители лекарств потратили на эти цели 19,6 млрд рублей (+6,6%). В 2023 г. эти траты могут составить 20,5 млрд рублей (+5%).

Эти суммы идут на участие врачей в конференциях, компенсируют расходы на исследования, а также выделяются на пожертвования и гранты. По итогам 2022 г. общая динамика такова:

▪️ платежи врачам снизились на 9,5% – до 3,3 млрд рублей;

▪️ выплаты профильным организациям увеличились на 11,3% – до 8,6 млрд рублей;

▪️ на исследования и разработки потратили на 11,3% больше (8,6 млрд рублей).

Основное сокращение трат пришлось на публичную рекламу, в то время как траты на продвижение рецептурных препаратов через медицинские организации выросли. Фармкомпании объясняют рост расходов оплатой той работы, которая была сделана в 2021 г., и большим объемом испытаний на территории страны в прошлые годы.

Такая динамика может говорить о стремлении глобальных игроков сохранить долю на российском рынке, хотя более скромная индексация платежей, чем раньше, облегчает локальным компаниям продвижение своих лекарств.

{kind=link}

Медь – основа для «зелёных» технологий

Медь является критически важным металлом для «зелёных» технологий: строительство ВИЭ (возобновляемых источников энергии) и электромобилей потребляет большое количество меди. Например, для производства одного электрокара требуется около 53 кг меди – это 26% всех минералов, используемых при производстве электромобилей (BEV+PHEV).

Китай и развитые страны обеспечивают 75% потребления меди в мире. Крупнейшим потребителем меди в мире является строительство (29%) и энергетика (15%), развитие которых преимущественно определяется государственными стимулами. Наибольшие темпы роста потребления меди, главным образом, наблюдаются в производстве легковых электромобилей и гибридных автомобилей. Однако объёмы расходов бизнеса и населения на транспортные средства, машиностроительную продукцию и товары длительного пользования сильно зависят от динамики деловой активности и доходов населения.

За первые пять месяцев 2023 г. в мире было произведено 11,3 млн т меди (+8% г/г). Видимое потребление рафинированной меди с января по май 2023 г. составило 11 млн т (+4% г/г). Наибольший рост потребления меди за этот период пришёлся на Азию (+7,5% г/г). При этом в странах ЕС и США (крупнейших потребителях меди) наблюдалось снижение производственной активности в силу высоких цен на энергоносители и ужесточения монетарной политики.

Несмотря на ожидания дефицита на мировом рынке меди по итогам 2023 г., результаты января-мая 2023 г. показывают профицит меди в 287 тыс. т (2,5% от спроса). Однако сочетание растущего производства электромобилей и зеленой энергетики и недостатка новых крупных экономически привлекательных месторождений может привести к существенному дефициту на рынке меди и повышению цен на металл.

Медь является критически важным металлом для «зелёных» технологий: строительство ВИЭ (возобновляемых источников энергии) и электромобилей потребляет большое количество меди. Например, для производства одного электрокара требуется около 53 кг меди – это 26% всех минералов, используемых при производстве электромобилей (BEV+PHEV).

Китай и развитые страны обеспечивают 75% потребления меди в мире. Крупнейшим потребителем меди в мире является строительство (29%) и энергетика (15%), развитие которых преимущественно определяется государственными стимулами. Наибольшие темпы роста потребления меди, главным образом, наблюдаются в производстве легковых электромобилей и гибридных автомобилей. Однако объёмы расходов бизнеса и населения на транспортные средства, машиностроительную продукцию и товары длительного пользования сильно зависят от динамики деловой активности и доходов населения.

За первые пять месяцев 2023 г. в мире было произведено 11,3 млн т меди (+8% г/г). Видимое потребление рафинированной меди с января по май 2023 г. составило 11 млн т (+4% г/г). Наибольший рост потребления меди за этот период пришёлся на Азию (+7,5% г/г). При этом в странах ЕС и США (крупнейших потребителях меди) наблюдалось снижение производственной активности в силу высоких цен на энергоносители и ужесточения монетарной политики.

Несмотря на ожидания дефицита на мировом рынке меди по итогам 2023 г., результаты января-мая 2023 г. показывают профицит меди в 287 тыс. т (2,5% от спроса). Однако сочетание растущего производства электромобилей и зеленой энергетики и недостатка новых крупных экономически привлекательных месторождений может привести к существенному дефициту на рынке меди и повышению цен на металл.

{kind=link}

Можно ли в России создать репрезентативные бенчмарки?

Государство уходит от импортной зависимости в ценовых котировках путем перехода на биржевые и индексы регистрации внебиржевых сделок. Но остается вопрос, поможет ли это в снижении зависимости всего российского рынка.

Об этом наша колонка в Ъ:

Индексы для всех и каждого https://www.kommersant.ru/doc/6125521

Государство уходит от импортной зависимости в ценовых котировках путем перехода на биржевые и индексы регистрации внебиржевых сделок. Но остается вопрос, поможет ли это в снижении зависимости всего российского рынка.

Об этом наша колонка в Ъ:

Индексы для всех и каждого https://www.kommersant.ru/doc/6125521

Коммерсантъ

Индексы для всех и каждого

Можно ли в России создать репрезентативные бенчмарки

А вы откуда берете информацию о ценах на товары?

Anonymous Poll

14%

Зарубежные ценовые агентства

5%

Зарубежные терминалы

4%

Российские терминалы

8%

Российские биржевые и внебиржевые индексы

19%

Российские ценовые агентства

75%

Поиск в интернете доступной информации

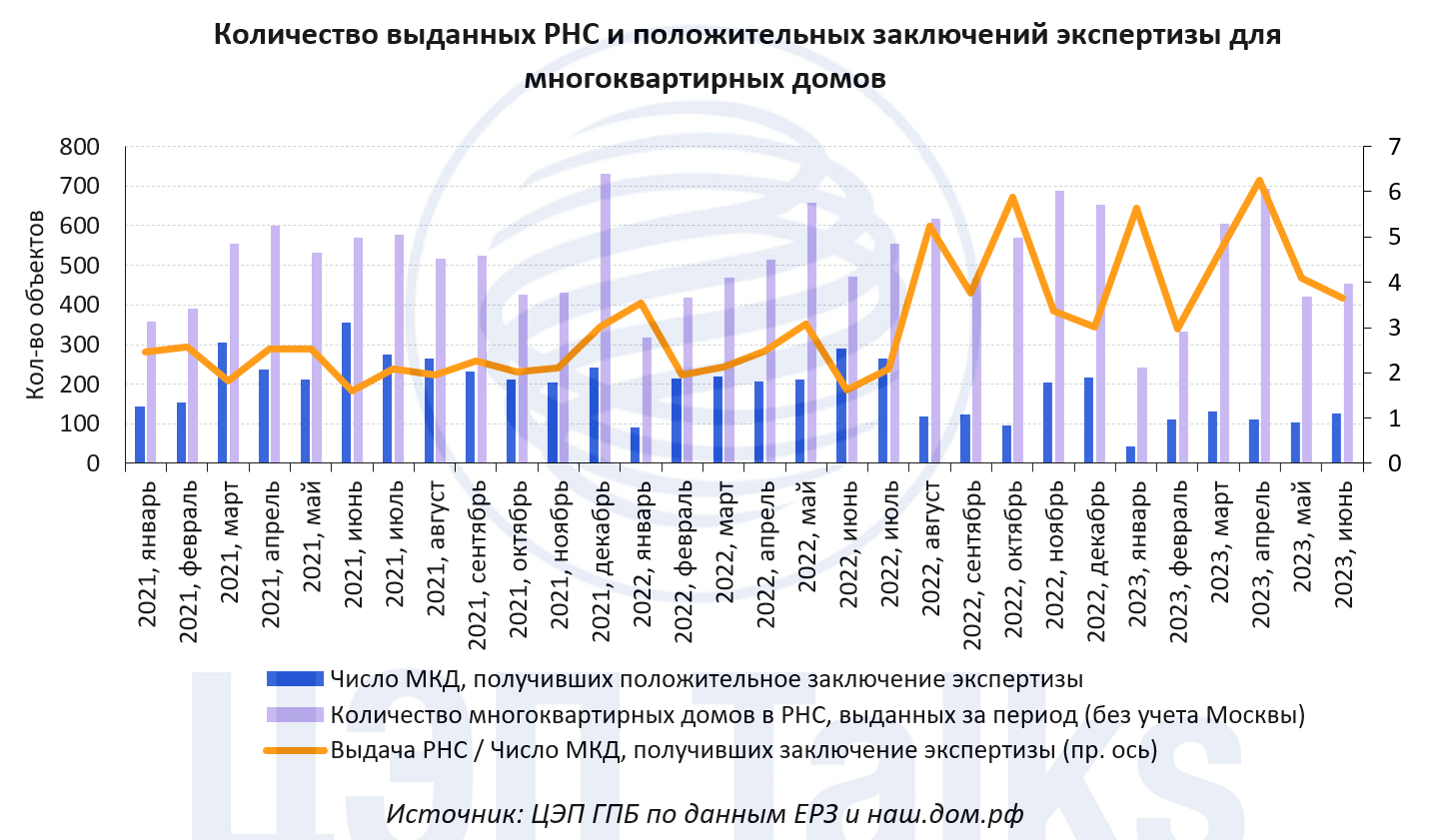

Высокая строительная активность сохранится в ближайший год, но в среднесрочной перспективе прослеживаются риски замедления

Рост потребления и производства цемента является индикатором высокой текущей активности строительного сектора. Действительно, объем ввода жилья в России в 1 пол. 2023 г. составил 52,1 млн кв. м (-1% к аналогичному периоду 2022 г.), из которых 21,7 млн приходится на многоквартирные дома (+10% г/г). Выдача разрешений на строительство также сохраняется на высоких значениях. В 1 пол. 2023 г. выдано РНС на 27,9 млн кв. м общей площади жилых домов (без учета Москвы). Хотя это на 10% меньше, чем в 1 пол. 2022 г., но больше среднего значения за соответствующий период в 2020-2022 гг. Тем самым, объемы строительства сохранятся на высоком уровне в перспективе 1-2 лет.

Однако резко уменьшилось количество многоквартирных домов, получивших положительное заключение экспертизы проектной документации, то есть объектов, которые должны были бы введены через 3-4 года. В 1 пол. 2023 г. их число снизилось вдвое по сравнению с 1 пол. 2022 г. Если до середины 2022 г. количество домов, на которые были выданы РНС, было в 2-2,5 выше, чем число МКД, получивших положительное заключение экспертизы, то за последние 12 месяцев это соотношение составило в среднем около 4. Застройщики не торопились начинать новые проекты на фоне роста объема непроданного жилья, и это создает риски отложенного снижения строительной активности в среднесрочной перспективе.

Рост потребления и производства цемента является индикатором высокой текущей активности строительного сектора. Действительно, объем ввода жилья в России в 1 пол. 2023 г. составил 52,1 млн кв. м (-1% к аналогичному периоду 2022 г.), из которых 21,7 млн приходится на многоквартирные дома (+10% г/г). Выдача разрешений на строительство также сохраняется на высоких значениях. В 1 пол. 2023 г. выдано РНС на 27,9 млн кв. м общей площади жилых домов (без учета Москвы). Хотя это на 10% меньше, чем в 1 пол. 2022 г., но больше среднего значения за соответствующий период в 2020-2022 гг. Тем самым, объемы строительства сохранятся на высоком уровне в перспективе 1-2 лет.

Однако резко уменьшилось количество многоквартирных домов, получивших положительное заключение экспертизы проектной документации, то есть объектов, которые должны были бы введены через 3-4 года. В 1 пол. 2023 г. их число снизилось вдвое по сравнению с 1 пол. 2022 г. Если до середины 2022 г. количество домов, на которые были выданы РНС, было в 2-2,5 выше, чем число МКД, получивших положительное заключение экспертизы, то за последние 12 месяцев это соотношение составило в среднем около 4. Застройщики не торопились начинать новые проекты на фоне роста объема непроданного жилья, и это создает риски отложенного снижения строительной активности в среднесрочной перспективе.

{kind=link}

Парадокс большой семьи

Экономия от масштаба в потреблении продовольствия ― классический парадокс в экономике. В чем он состоит?

Когда люди начинают жить вместе, спрос на ряд товаров и услуг сокращается. Простой пример: паре нужен один телевизор, а не два, можно арендовать одну квартиру, а не две и т.д. В теории это приводит к увеличению расходов на другие категории товаров, в частности на еду (эффект богатства). На практике этого не происходит ― с увеличением размера семьи среднедушевые расходы на еду сокращаются (для наглядности: когда два человека живут раздельно они тратят на еду по 1000 руб., когда начинают жить вместе ― 1500 руб. вместо ожидаемых 2000 руб.). Этот эффект универсален по странам мира и усиливается в кризис.

По нашим оценкам на российских данных, два человека, живущих вместе, тратят на еду на 3000 руб./мес. меньше чем два человека, живущих раздельно (в среднем по России в ценах 2021 г.). Эффект экономии не является линейным: с каждым дополнительным человеком в семье подушевые расходы на еду снижаются все медленнее, пик экономии достигается при размере семьи в семь человек.

Как вы считаете, почему с ростом размера семьи люди начинают меньше тратить на еду? Пишите свои варианты в комментарии.

Экономия от масштаба в потреблении продовольствия ― классический парадокс в экономике. В чем он состоит?

Когда люди начинают жить вместе, спрос на ряд товаров и услуг сокращается. Простой пример: паре нужен один телевизор, а не два, можно арендовать одну квартиру, а не две и т.д. В теории это приводит к увеличению расходов на другие категории товаров, в частности на еду (эффект богатства). На практике этого не происходит ― с увеличением размера семьи среднедушевые расходы на еду сокращаются (для наглядности: когда два человека живут раздельно они тратят на еду по 1000 руб., когда начинают жить вместе ― 1500 руб. вместо ожидаемых 2000 руб.). Этот эффект универсален по странам мира и усиливается в кризис.

По нашим оценкам на российских данных, два человека, живущих вместе, тратят на еду на 3000 руб./мес. меньше чем два человека, живущих раздельно (в среднем по России в ценах 2021 г.). Эффект экономии не является линейным: с каждым дополнительным человеком в семье подушевые расходы на еду снижаются все медленнее, пик экономии достигается при размере семьи в семь человек.

Как вы считаете, почему с ростом размера семьи люди начинают меньше тратить на еду? Пишите свои варианты в комментарии.

{kind=link}

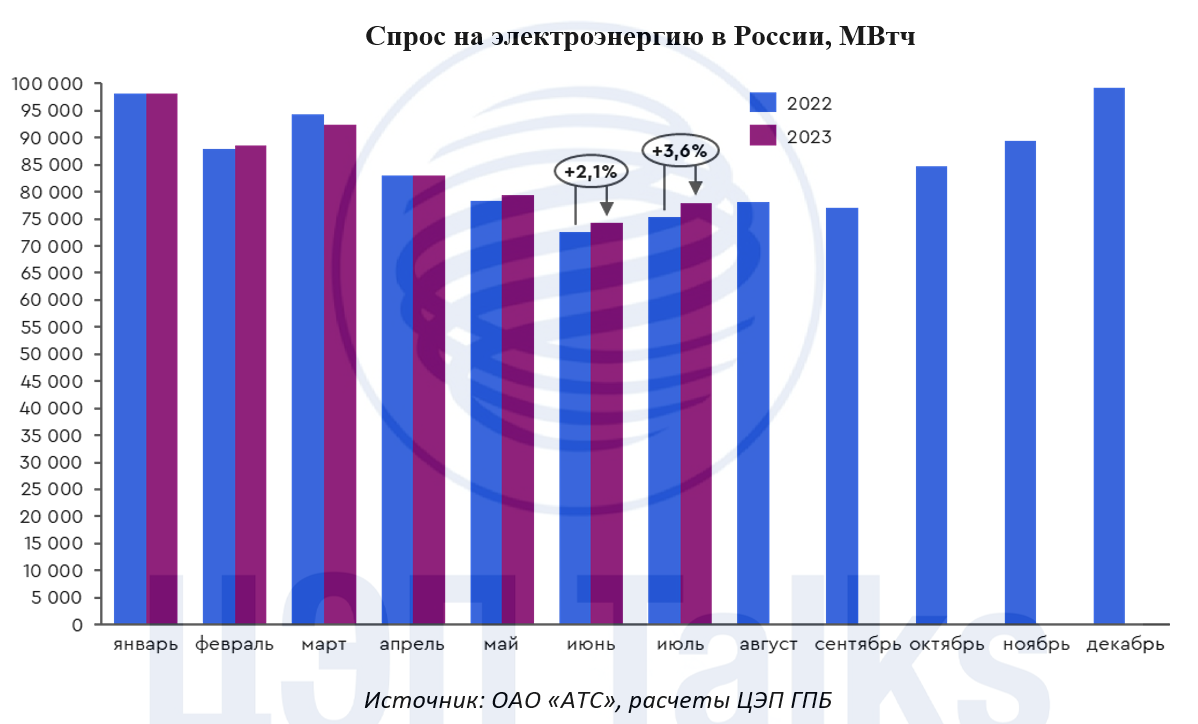

Жара в России ☀️

По-настоящему жаркая летняя погода, установившаяся в России этим летом, привела к новым максимумам потребления мощности по данным Системного оператора. В жаркую погоду люди включают кондиционеры, тем самым повышая спрос на электроэнергию. В июне-июле новые максимумы потребления мощности уже переписали энергосистемы Урала (29 288 МВт), Сибири (24 423 МВт), Востока (4 738 МВт).

А вчерашняя жара привела к обновлению максимальных значений в энергосистеме России на 5 701 МВт: при средней температуре 22,4°С потребление мощности составило 132 356 МВт. Энергосистемы Средней Волги и Северо-Запада также обновили максимумы. Отдельно стоит отметить южные регионы, где, например, 7 июля Кубанская энергосистема обновила свой исторический максимум (5 602 МВт), что говорит о большем потреблении мощности в период летних, а не зимних экстремальных температур в регионе.

Официальная статистика по потреблению электроэнергии недоступна, однако судя по объемам торгов на оптовом рынке за 7 мес. 2023 г. спрос увеличился на 0,7% относительно аналогичного периода прошлого года, и высокие температуры этому способствовали. В июне-июле спрос рос на 2-4% г/г.

По-настоящему жаркая летняя погода, установившаяся в России этим летом, привела к новым максимумам потребления мощности по данным Системного оператора. В жаркую погоду люди включают кондиционеры, тем самым повышая спрос на электроэнергию. В июне-июле новые максимумы потребления мощности уже переписали энергосистемы Урала (29 288 МВт), Сибири (24 423 МВт), Востока (4 738 МВт).

А вчерашняя жара привела к обновлению максимальных значений в энергосистеме России на 5 701 МВт: при средней температуре 22,4°С потребление мощности составило 132 356 МВт. Энергосистемы Средней Волги и Северо-Запада также обновили максимумы. Отдельно стоит отметить южные регионы, где, например, 7 июля Кубанская энергосистема обновила свой исторический максимум (5 602 МВт), что говорит о большем потреблении мощности в период летних, а не зимних экстремальных температур в регионе.

Официальная статистика по потреблению электроэнергии недоступна, однако судя по объемам торгов на оптовом рынке за 7 мес. 2023 г. спрос увеличился на 0,7% относительно аналогичного периода прошлого года, и высокие температуры этому способствовали. В июне-июле спрос рос на 2-4% г/г.

{kind=link}

С каким рынком сильнее всего связь мировых цен на медь? (не с рынком алюминия)

Ключевым заменителем меди в производстве электрических проводов и кабелей является алюминий. Из-за этого при исследовании перспектив мирового рынка меди экономисты также изучают ситуацию и факторы баланса спроса и предложения на рынке алюминия.

Давайте посмотрим на корреляцию цен товаров. Корреляция, в общем смысле, показывает силу связи между движениями двух переменных – в нашем случае цен на медь и алюминий, на медь и другие товары. С товарами с высокой корреляцией цены чаще изменяются в одном направлении. Из анализа корреляций можно увидеть, что цены некоторых товаров «ближе» к динамике цен на медь, чем алюминий.

Наибольшая корреляция цен наблюдается между медью и железной рудой, которая используется в производстве стальной продукции. Основным потребителем стали является строительство (от 30% в богатых западных странах до 70% – в развивающихся типа Индии и Китая). На рынке меди строительство также обеспечивает основной вклад в спрос.

Высокая корреляция с ценами нефти и золота объясняется высоким вкладом в ценообразование факторов, общих для фьючерсных бирж: процентных ставок, доходности по альтернативным инструментам типа гособлигаций.

На рынке алюминия связь с рынком никеля сильнее медного, что несколько противоречит пониманию устройства рынка, ведь крупнейшим потребителем алюминия являются производители проводов и кабелей, а никель преимущественно используется для изготовления нержавеющих сталей и спецсталей.

Анализ корреляции подсказывает, что для подготовки прогнозов важно уделять внимание и общим для рынков факторам, таким как факторы финансовых рынков, строительного сектора и других.

Ключевым заменителем меди в производстве электрических проводов и кабелей является алюминий. Из-за этого при исследовании перспектив мирового рынка меди экономисты также изучают ситуацию и факторы баланса спроса и предложения на рынке алюминия.

Давайте посмотрим на корреляцию цен товаров. Корреляция, в общем смысле, показывает силу связи между движениями двух переменных – в нашем случае цен на медь и алюминий, на медь и другие товары. С товарами с высокой корреляцией цены чаще изменяются в одном направлении. Из анализа корреляций можно увидеть, что цены некоторых товаров «ближе» к динамике цен на медь, чем алюминий.

Наибольшая корреляция цен наблюдается между медью и железной рудой, которая используется в производстве стальной продукции. Основным потребителем стали является строительство (от 30% в богатых западных странах до 70% – в развивающихся типа Индии и Китая). На рынке меди строительство также обеспечивает основной вклад в спрос.

Высокая корреляция с ценами нефти и золота объясняется высоким вкладом в ценообразование факторов, общих для фьючерсных бирж: процентных ставок, доходности по альтернативным инструментам типа гособлигаций.

На рынке алюминия связь с рынком никеля сильнее медного, что несколько противоречит пониманию устройства рынка, ведь крупнейшим потребителем алюминия являются производители проводов и кабелей, а никель преимущественно используется для изготовления нержавеющих сталей и спецсталей.

Анализ корреляции подсказывает, что для подготовки прогнозов важно уделять внимание и общим для рынков факторам, таким как факторы финансовых рынков, строительного сектора и других.

{kind=link}

Базовый сценарий по пассажирским авиаперевозкам стал позитивнее на 2023 г.

За 1 пол. 2023 г. суммарный объем пассажирских перевозок составил 47,6 млн чел., что на 17,6% выше 1 пол. 2022 г. Ряд крупнейших компаний наращивали пассажиропоток быстрее, чем в среднем по отрасли. При допущении, что объемы авиаперелетов до конца 2023 г. будут на уровне 2 пол. 2022 г. суммарный пассажиропоток составит 102,3 млн чел., что выше на 7% по сравнению с 2022 г. Косвенные данные показывают, что перевозки растут как во внутреннем, так и международном направлениях.

На фоне отпускного сезона авиакомпании нарастили предложение кресел на рынке. Доля припаркованных самолетов снизилась с 21% в 1 кв. 2023 г. до 15% к августу, что говорит и о постепенном налаживании авиакомпаниями поставок запчастей и процессов техобслуживания. Средняя загрузка кресел осталась на высоком среднеотраслевом уровне в 85% и подтверждает высокий спрос на авиаперелеты со стороны населения. Сохранение субсидий на перелеты во внутреннем сообщении (хоть и в меньшем размере по сравнению с 2022 г.), развитие транзитных маршрутов и обслуживание иностранными авиакомпаниями российских аэропортов позитивно скажется и на динамике пассажиропотока в аэропортах.

За 1 пол. 2023 г. суммарный объем пассажирских перевозок составил 47,6 млн чел., что на 17,6% выше 1 пол. 2022 г. Ряд крупнейших компаний наращивали пассажиропоток быстрее, чем в среднем по отрасли. При допущении, что объемы авиаперелетов до конца 2023 г. будут на уровне 2 пол. 2022 г. суммарный пассажиропоток составит 102,3 млн чел., что выше на 7% по сравнению с 2022 г. Косвенные данные показывают, что перевозки растут как во внутреннем, так и международном направлениях.

На фоне отпускного сезона авиакомпании нарастили предложение кресел на рынке. Доля припаркованных самолетов снизилась с 21% в 1 кв. 2023 г. до 15% к августу, что говорит и о постепенном налаживании авиакомпаниями поставок запчастей и процессов техобслуживания. Средняя загрузка кресел осталась на высоком среднеотраслевом уровне в 85% и подтверждает высокий спрос на авиаперелеты со стороны населения. Сохранение субсидий на перелеты во внутреннем сообщении (хоть и в меньшем размере по сравнению с 2022 г.), развитие транзитных маршрутов и обслуживание иностранными авиакомпаниями российских аэропортов позитивно скажется и на динамике пассажиропотока в аэропортах.

{kind=link}

Инфляция ускоряется в устойчивых компонентах

Опубликованные данные Росстата за июль показывают рост инфляции до 4,3% г/г (3,25% г/г в июне). Однако с точки зрения текущей тенденции показательнее динамика месячного роста цен (с поправкой на сезонность здесь и далее).

После продолжительного периода инфляции «у цели» с начала года, по нашей оценке, инфляция в июне-июле ускорилась до уровня выше таргета Банка России: 0,54%-0,83% м/м, что эквивалентно 6,7% и 10,5% в годовом выражении соответственно (уже сопоставимо с инфляцией 2021 г.).

Основной вклад в динамику роста цен вносят наименее волатильные товары и услуги потребительской корзины. Рост цен в рыночных услугах с начала года остается наиболее устойчивым на фоне дефицитного рынка труда – 10-11% м/м в годовом выражении.

Если в июне ослабление валютного курса по большей степени еще не отражалось в ценах товаров – основным источником инфляции можно было считать сильный внутренний спрос, то в июле эффекты переноса уже стали наблюдаться – электроника и бытовая техника, цены на которую в среднем снижались на протяжении последних 12 месяцев, перешли к росту. Повышение относительных цен на импортные товары – первый шаг к снижению расходов населения на импорт и стабилизации валютного курса.

Второй шаг снижения спроса – повышение ключевой ставки. Следуя обновленным в докладе о денежной кредитной политике количественным ориентирам реакции Банка России на инфляционные шоки, можно предположить, что отклонение инфляции в последние 3 месяца от цели будет эквивалентно повышению ключевой ставки на горизонте квартала на ~4% от нейтрального уровня (т.е. до ~10%).

Опубликованные данные Росстата за июль показывают рост инфляции до 4,3% г/г (3,25% г/г в июне). Однако с точки зрения текущей тенденции показательнее динамика месячного роста цен (с поправкой на сезонность здесь и далее).

После продолжительного периода инфляции «у цели» с начала года, по нашей оценке, инфляция в июне-июле ускорилась до уровня выше таргета Банка России: 0,54%-0,83% м/м, что эквивалентно 6,7% и 10,5% в годовом выражении соответственно (уже сопоставимо с инфляцией 2021 г.).

Основной вклад в динамику роста цен вносят наименее волатильные товары и услуги потребительской корзины. Рост цен в рыночных услугах с начала года остается наиболее устойчивым на фоне дефицитного рынка труда – 10-11% м/м в годовом выражении.

Если в июне ослабление валютного курса по большей степени еще не отражалось в ценах товаров – основным источником инфляции можно было считать сильный внутренний спрос, то в июле эффекты переноса уже стали наблюдаться – электроника и бытовая техника, цены на которую в среднем снижались на протяжении последних 12 месяцев, перешли к росту. Повышение относительных цен на импортные товары – первый шаг к снижению расходов населения на импорт и стабилизации валютного курса.

Второй шаг снижения спроса – повышение ключевой ставки. Следуя обновленным в докладе о денежной кредитной политике количественным ориентирам реакции Банка России на инфляционные шоки, можно предположить, что отклонение инфляции в последние 3 месяца от цели будет эквивалентно повышению ключевой ставки на горизонте квартала на ~4% от нейтрального уровня (т.е. до ~10%).

{kind=link}

Розничная торговля в России перешла к росту

В 1 пол. 2023 г. оборот розничной торговли вырос на 1,1% в сопоставимых ценах до 21,6 трлн руб. Оборот пищевой розницы вырос на 0,8% до 10,6 трлн руб., а непродовольственной — на 1,4%, до 11 трлн руб.

Основными факторами роста розницы являются улучшение потребительских настроений, рост доходов населения и рост потребительского кредитования. Так, за 1 пол. 2023 г. реальные располагаемые доходы населения выросли на 4,7%, а выдача потребительских кредитов выросла на 1,6 трлн руб.

Помимо этого, постепенно восстанавливается импорт и происходит активное развитие СТМ торговыми сетями для замещения ушедших брендов.

Что касается онлайн-торговли, то она также продолжает расти опережающими темпами. За 1 пол. 2023 г. онлайн-продажи выросли на 20% и составили 2,7 трлн руб. В итоге доля e-com в общем объеме розничных продаж достигла 12,7%.

При этом основным драйвером роста становятся регионы, что приводит к снижению доли тройки лидеров:

• В 1 пол. 2022 г. на Москву приходилось 20,4% от всех покупок, в 2023 г. — 18,4%.

• Московская область – 9,2% против 10,7% в 1 пол. 2022 г.

• Санкт-Петербург – 6,2% против 7,3% в 1 пол. 2022 г.

В 1 пол. 2023 г. оборот розничной торговли вырос на 1,1% в сопоставимых ценах до 21,6 трлн руб. Оборот пищевой розницы вырос на 0,8% до 10,6 трлн руб., а непродовольственной — на 1,4%, до 11 трлн руб.

Основными факторами роста розницы являются улучшение потребительских настроений, рост доходов населения и рост потребительского кредитования. Так, за 1 пол. 2023 г. реальные располагаемые доходы населения выросли на 4,7%, а выдача потребительских кредитов выросла на 1,6 трлн руб.

Помимо этого, постепенно восстанавливается импорт и происходит активное развитие СТМ торговыми сетями для замещения ушедших брендов.

Что касается онлайн-торговли, то она также продолжает расти опережающими темпами. За 1 пол. 2023 г. онлайн-продажи выросли на 20% и составили 2,7 трлн руб. В итоге доля e-com в общем объеме розничных продаж достигла 12,7%.

При этом основным драйвером роста становятся регионы, что приводит к снижению доли тройки лидеров:

• В 1 пол. 2022 г. на Москву приходилось 20,4% от всех покупок, в 2023 г. — 18,4%.

• Московская область – 9,2% против 10,7% в 1 пол. 2022 г.

• Санкт-Петербург – 6,2% против 7,3% в 1 пол. 2022 г.

{kind=link}

День неожиданных решений центральных банков

После того, как рубль начал закрепляться выше 100 руб./долл. Банк России внепланово повысил ключевую ставку до 12% (ранее рынком, как, в принципе, и самим Банком России, закладывалось повышение до 10% к концу года). Озвученная причина — ограничение растущих вслед за валютным курсом проинфляционных рисков (в июле сезонно-сглаженная инфляция достигла 12,2% в годовом выражении).

После объявления внепланового заседания курс рубля в моменте достигал 95-96 руб./долл., впоследствии стабилизировался на уровне 98 руб./долл.

Реакция валютного курса на повышение ключевой ставки будет растянута во времени, основным каналом укрепления рубля станет рост привлекательности сбережений, сокращение внутреннего спроса и, как следствие, снижение импорта. В случае нарастания напряженности на валютном рынке в арсенале регулятора и Правительства остаются альтернативные и более точечные инструменты — от увеличения объемов продажи валюты на внутреннем рынке до мер, направленных на регулирование оттока капитала.

Народный банк Китая неожиданно снизил во вторник основные процентные ставки. Ставка по операциям РЕПО понижена на 10 б.п. – до 1,8%; среднесрочная ставка MLF снизилась на 15 б.п. – до 2,5%. Обычно вскоре после снижения этих ставок следует изменение ставок LPR на 1 и 5 лет. Решение ЦБ Китая последовало после июльских данных по ценам, которые зафиксировали дефляцию в Китае. Несмотря на это, рынки не ожидали реакции ЦБ Китая – еще в начале недели консенсус склонялся к сохранению ставок без изменений.

После того, как рубль начал закрепляться выше 100 руб./долл. Банк России внепланово повысил ключевую ставку до 12% (ранее рынком, как, в принципе, и самим Банком России, закладывалось повышение до 10% к концу года). Озвученная причина — ограничение растущих вслед за валютным курсом проинфляционных рисков (в июле сезонно-сглаженная инфляция достигла 12,2% в годовом выражении).

После объявления внепланового заседания курс рубля в моменте достигал 95-96 руб./долл., впоследствии стабилизировался на уровне 98 руб./долл.

Реакция валютного курса на повышение ключевой ставки будет растянута во времени, основным каналом укрепления рубля станет рост привлекательности сбережений, сокращение внутреннего спроса и, как следствие, снижение импорта. В случае нарастания напряженности на валютном рынке в арсенале регулятора и Правительства остаются альтернативные и более точечные инструменты — от увеличения объемов продажи валюты на внутреннем рынке до мер, направленных на регулирование оттока капитала.

Народный банк Китая неожиданно снизил во вторник основные процентные ставки. Ставка по операциям РЕПО понижена на 10 б.п. – до 1,8%; среднесрочная ставка MLF снизилась на 15 б.п. – до 2,5%. Обычно вскоре после снижения этих ставок следует изменение ставок LPR на 1 и 5 лет. Решение ЦБ Китая последовало после июльских данных по ценам, которые зафиксировали дефляцию в Китае. Несмотря на это, рынки не ожидали реакции ЦБ Китая – еще в начале недели консенсус склонялся к сохранению ставок без изменений.

{kind=link}