Инфляция, ускоряющаяся еще с прошлого года, должна достигнуть пика по итогам февраля-марта, рассчитывают в Банке России. Годовая инфляция в феврале достигла 5,7%, что выше цели ЦБ (вблизи 4%). По итогам года инфляция должна снизиться до 3,7-4,2%, прогнозируют в ЦБ.

Главный вклад в ускорение роста цен внесла продовольственная инфляция. Ее же ускорение обусловили ослабление рубля, рост мировых цен на продовольствие, снижение производства сахара, подсолнечного масла и картофеля, общий рост издержек производителей из-за карантинных мер, следует из доклада ЦБ. Все это больше немонетарные факторы инфляции, на которые центробанки имеют ограниченное влияние, говорит старший аналитик центра экономического прогнозирования (ЦЭП) Газпромбанка Ян Рудаковский. По оценкам ЦЭП, рост цен на мировых товарных рынках носит временный характер и будет нивелироваться.

#сми #инфляция

Читайте наши комментарии в статье:

https://rg.ru/2021/03/10/stoit-li-opasatsia-rezkogo-rosta-cen-na-kuriatinu-i-iajca.html

Главный вклад в ускорение роста цен внесла продовольственная инфляция. Ее же ускорение обусловили ослабление рубля, рост мировых цен на продовольствие, снижение производства сахара, подсолнечного масла и картофеля, общий рост издержек производителей из-за карантинных мер, следует из доклада ЦБ. Все это больше немонетарные факторы инфляции, на которые центробанки имеют ограниченное влияние, говорит старший аналитик центра экономического прогнозирования (ЦЭП) Газпромбанка Ян Рудаковский. По оценкам ЦЭП, рост цен на мировых товарных рынках носит временный характер и будет нивелироваться.

#сми #инфляция

Читайте наши комментарии в статье:

https://rg.ru/2021/03/10/stoit-li-opasatsia-rezkogo-rosta-cen-na-kuriatinu-i-iajca.html

Российская газета

Денег куры наклюют

Снижение производства и снижение поставок импортного инкубационного яйца из-за вспышек птичьего гриппа привели к краткосрочному подорожанию курятины и яиц. Но цикл производства в птицеводстве короткий - в апреле-мае продукции будет больше, и цены должны пойти…

Высокие цены на нефть и слабый рубль подарят бюджету 2 трлн руб.– вопрос о том, что будет с ними дальше остается открытым

При планировании федерального бюджета на 2021 г. ожидалось, что среднегодовая цена на нефть составит 45,3 долл./барр., а валютный курс – 72,4 руб./долл. На текущий момент макроэкономическая ситуация складывается более благоприятно для доходов бюджета: цена на нефть Urals в марте вернулась к докризисному уровню и превысила 65 долл./барр., курс рубля сохраняется вблизи отметки в 74 руб./долл., т.е. остается относительно слабым. Ситуация, при которой среднегодовое значение цены на нефть в 2021 г. окажется ниже 50 долл./барр., уже кажется маловероятной.

По расчетам ЦЭП, сложившаяся конъюнктура нефтяного рынка принесет федеральному бюджету в 2021 г. дополнительные доходы в размере 2 трлн руб. (объем нефтегазовых доходов вырастет на треть и составит порядка 8 трлн руб., а не 6 трлн руб., как это предполагалось изначально). Доходы бюджета вырастут и в 2022-2023 гг. по сравнению с уровнем, указанном в законе о бюджете.

Как это ни парадоксально, но так как эти доходы будут отнесены к категории дополнительных нефтегазовых доходов бюджета, беспрепятственно нарастить расходы за их счет или направить эти деньги на снижение дефицита бюджета в 2021-2023 гг. не получится из-за действующего бюджетного правила. По закону дополнительные 2 трлн руб. должны будут отправиться в Фонд Национального Благосостояния (ФНБ).

Конечно, в 2021 г. в бюджетном правиле уже были допущены послабления, поэтому есть вероятность дальнейшего отступления от действующего правила, тем более в ситуации, когда спрос на аукционах по размещению облигаций федерального займа остается слабым и могут возникнуть сложности с финансированием запланированного бюджетного дефицита (до конца марта 2021 г. Минфин планировал разместить ОФЗ в объеме 1 трлн руб., к текущему моменту не удалось разместить и половины от запланированной суммы). Кроме того, согласно изначальному закону о бюджете (в условиях низких цен на нефть) уже было заложено превышение ликвидной частью ФНБ в 2021 г. уровня 7% от ВВП на 150 млрд руб. Соответственно в текущих условиях это превышение окажется гораздо большим, что создает возможности по использованию средств ФНБ для финансирования инфраструктурных проектов и поддержки экономики в период значительного спада экономической активности.

#россия #бюджет

При планировании федерального бюджета на 2021 г. ожидалось, что среднегодовая цена на нефть составит 45,3 долл./барр., а валютный курс – 72,4 руб./долл. На текущий момент макроэкономическая ситуация складывается более благоприятно для доходов бюджета: цена на нефть Urals в марте вернулась к докризисному уровню и превысила 65 долл./барр., курс рубля сохраняется вблизи отметки в 74 руб./долл., т.е. остается относительно слабым. Ситуация, при которой среднегодовое значение цены на нефть в 2021 г. окажется ниже 50 долл./барр., уже кажется маловероятной.

По расчетам ЦЭП, сложившаяся конъюнктура нефтяного рынка принесет федеральному бюджету в 2021 г. дополнительные доходы в размере 2 трлн руб. (объем нефтегазовых доходов вырастет на треть и составит порядка 8 трлн руб., а не 6 трлн руб., как это предполагалось изначально). Доходы бюджета вырастут и в 2022-2023 гг. по сравнению с уровнем, указанном в законе о бюджете.

Как это ни парадоксально, но так как эти доходы будут отнесены к категории дополнительных нефтегазовых доходов бюджета, беспрепятственно нарастить расходы за их счет или направить эти деньги на снижение дефицита бюджета в 2021-2023 гг. не получится из-за действующего бюджетного правила. По закону дополнительные 2 трлн руб. должны будут отправиться в Фонд Национального Благосостояния (ФНБ).

Конечно, в 2021 г. в бюджетном правиле уже были допущены послабления, поэтому есть вероятность дальнейшего отступления от действующего правила, тем более в ситуации, когда спрос на аукционах по размещению облигаций федерального займа остается слабым и могут возникнуть сложности с финансированием запланированного бюджетного дефицита (до конца марта 2021 г. Минфин планировал разместить ОФЗ в объеме 1 трлн руб., к текущему моменту не удалось разместить и половины от запланированной суммы). Кроме того, согласно изначальному закону о бюджете (в условиях низких цен на нефть) уже было заложено превышение ликвидной частью ФНБ в 2021 г. уровня 7% от ВВП на 150 млрд руб. Соответственно в текущих условиях это превышение окажется гораздо большим, что создает возможности по использованию средств ФНБ для финансирования инфраструктурных проектов и поддержки экономики в период значительного спада экономической активности.

#россия #бюджет

Программа поддержки развития ВИЭ 2.0: известны правила, но неизвестны объемы

Правительство РФ выпустило Постановление о правилах дальнейшей поддержки развития отрасли ВИЭ в России. Основной инструмент механизма поддержки остался прежним – договоры о предоставлении мощности (ДПМ) на оптовом рынке. Однако, значительно изменился порядок проведения конкурсных отборов инвестпроектов и расчет цены по ДПМ.

Объем мер поддержки или квота, выставляемая на конкурсы и ранее измеряемая в МВт установленной мощности, теперь выражается в стоимостном выражении. Именно эту сумму денежных средств необходимо будет переложить «на плечи» промышленных потребителей с учетом ограничения роста цены электроэнергии для них уровнем инфляции. Размер поддержки пока не определен, но, судя по таймингу проведения конкурсов в 2021 г. (не позднее 04 сентября), Правительство примет соответствующее решение в течение ближайших 2-3 месяцев.

Новая программа предусматривает ежегодное проведение конкурсных отборов инвестпроектов солнечных, ветряных и гидроэлектростанций (СЭС, ВЭС и ГЭС соответственно) с началом поставки в 2023-2035 гг. Инвестиционный горизонт расширен для проектов СЭС до 5 лет, ВЭС до 6 лет, ГЭС до 7 лет. При этом ближайший год начала поставки мощности для ВЭС и СЭС - следующий за годом проведения конкурса, а для ГЭС только спустя 3 года.

Критерием отбора проектов является указанная в заявке на конкурс одноставочная цена поставки электроэнергии, которая определяется как частное требуемой суммы годовой выручки инвестпроекта и планового объема производства электроэнергии. Эта же цена теперь используется в расчете цены по ДПМ и должна в себя включать не только возврат инвестиций, но и стоимость рисков несоблюдения показателей локализации, экспорта используемого оборудования, а также снижения стоимости мощности из-за неготовности поставлять электроэнергию на оптовый рынок.

Так правилами установлено, что при недостижении целевой степени локализации к цене мощности применяется понижающий коэффициент 0,15 для СЭС, 0,25 для ВЭС и ГЭС. В случае если показатель экспорта в год начала поставки мощности ниже целевого показателя экспорта соответствующего вида оборудования, к цене на мощность применяется коэффициент несоблюдения требований по экспорту. Величина коэффициента для СЭС и ВЭС равна 0,9 в 2025-2029 гг., 0,79 в 2030-2032 гг. и 0,67 в 2033-2035 гг. Указанные риски существенно влияют на экономику проекта и поэтому будут вынуждать инвестора «работать» с крупным и надежным поставщиком оборудования, что приведет к укрупнению игроков на рынке энергомашиностроения.

Отдельно стоит отметить, что электростанции на ВИЭ, построенные по новой программе поддержки, теперь будут наравне с тепловыми, атомными и крупными гидроэлектростанциями обеспечивать готовность к выработке электроэнергии и соблюдать команды диспетчера, а, значит, в отношении них будут рассчитываться соответствующие показатели неготовности или штрафы, снижающие оплату за мощность – основную статью доходов проектов ВИЭ. Также значительно вырос размер штрафа (неустойки) за задержку ввода более 12 месяцев - 30% годовой выручки проекта.

С запуском второй программы поддержки развития ВИЭ в России отрасль значительно «повзрослела», но вместе с тем выросли и риски.

#россия #энергетика

Правительство РФ выпустило Постановление о правилах дальнейшей поддержки развития отрасли ВИЭ в России. Основной инструмент механизма поддержки остался прежним – договоры о предоставлении мощности (ДПМ) на оптовом рынке. Однако, значительно изменился порядок проведения конкурсных отборов инвестпроектов и расчет цены по ДПМ.

Объем мер поддержки или квота, выставляемая на конкурсы и ранее измеряемая в МВт установленной мощности, теперь выражается в стоимостном выражении. Именно эту сумму денежных средств необходимо будет переложить «на плечи» промышленных потребителей с учетом ограничения роста цены электроэнергии для них уровнем инфляции. Размер поддержки пока не определен, но, судя по таймингу проведения конкурсов в 2021 г. (не позднее 04 сентября), Правительство примет соответствующее решение в течение ближайших 2-3 месяцев.

Новая программа предусматривает ежегодное проведение конкурсных отборов инвестпроектов солнечных, ветряных и гидроэлектростанций (СЭС, ВЭС и ГЭС соответственно) с началом поставки в 2023-2035 гг. Инвестиционный горизонт расширен для проектов СЭС до 5 лет, ВЭС до 6 лет, ГЭС до 7 лет. При этом ближайший год начала поставки мощности для ВЭС и СЭС - следующий за годом проведения конкурса, а для ГЭС только спустя 3 года.

Критерием отбора проектов является указанная в заявке на конкурс одноставочная цена поставки электроэнергии, которая определяется как частное требуемой суммы годовой выручки инвестпроекта и планового объема производства электроэнергии. Эта же цена теперь используется в расчете цены по ДПМ и должна в себя включать не только возврат инвестиций, но и стоимость рисков несоблюдения показателей локализации, экспорта используемого оборудования, а также снижения стоимости мощности из-за неготовности поставлять электроэнергию на оптовый рынок.

Так правилами установлено, что при недостижении целевой степени локализации к цене мощности применяется понижающий коэффициент 0,15 для СЭС, 0,25 для ВЭС и ГЭС. В случае если показатель экспорта в год начала поставки мощности ниже целевого показателя экспорта соответствующего вида оборудования, к цене на мощность применяется коэффициент несоблюдения требований по экспорту. Величина коэффициента для СЭС и ВЭС равна 0,9 в 2025-2029 гг., 0,79 в 2030-2032 гг. и 0,67 в 2033-2035 гг. Указанные риски существенно влияют на экономику проекта и поэтому будут вынуждать инвестора «работать» с крупным и надежным поставщиком оборудования, что приведет к укрупнению игроков на рынке энергомашиностроения.

Отдельно стоит отметить, что электростанции на ВИЭ, построенные по новой программе поддержки, теперь будут наравне с тепловыми, атомными и крупными гидроэлектростанциями обеспечивать готовность к выработке электроэнергии и соблюдать команды диспетчера, а, значит, в отношении них будут рассчитываться соответствующие показатели неготовности или штрафы, снижающие оплату за мощность – основную статью доходов проектов ВИЭ. Также значительно вырос размер штрафа (неустойки) за задержку ввода более 12 месяцев - 30% годовой выручки проекта.

С запуском второй программы поддержки развития ВИЭ в России отрасль значительно «повзрослела», но вместе с тем выросли и риски.

#россия #энергетика

ЕЦБ увеличивает скорость выкупа активов

ЕЦБ по итогам прошедшего вчера заседания решил не менять основные ставки и целевой объем покупки активов. Но регулятор особо отметил повышение рыночных процентных ставок в последние недели. В результате ЕЦБ решил увеличить скорость выкупа активов в рамках своей программы Pandemic Emergency Purchase Programme (PEPP) в ближайшие три месяца. Госбумаги Германии, Италии и других крупных стран еврозоны восстановили часть потерь после публикации решения ЕЦБ.

Чистые объемы выкупа ценных бумаг центральным банком (за вычетом погашений) снизились в начале 2021 г. до уровня около 13,8 млрд евро в неделю. В прошлом году средний недельный объем выкупа активов был заметно выше – около 19,3 млрд евро. У ЕЦБ остается неиспользованным запас около 950 млрд евро для покупок по программе PEPP, по плану программа действует до марта 2022 г. Регулятор мог бы нарастить чистый недельный объем выкупа до 18-19 млрд евро, и это не потребовало бы внесения дополнительных уточнений в планы регулятора, но помогло бы сдержать рост ставок.

В целом подход ЕЦБ к проблеме растущих ставок на денежном рынке пока очень осторожный, а комментарии на пресс-конференции только вызвали больше сомнений у рынков. Регулятор вряд ли будет пересматривать объемы выкупа активов каждую неделю, пока речь идет, похоже, лишь о ежеквартальном пересмотре.

Несмотря на проблемы с вакцинацией в странах ЕС, ЕЦБ улучшил прогноз по темпам роста экономики еврозоны с 3,9% до 4% в 2021 г. Он рассчитывает, что бюджетная поддержка и постепенное снятие карантинов поддержат рост. Инфляция в этом году ожидается на уровне 1,5%. ЕЦБ ждет ее дальнейшего снижения до 2023 г., поэтому говорить о каком-либо значимом ужесточении политики в ближайшее время не приходится.

Решение ЕЦБ не должно оказать существенного влияния на динамику евро в долгосрочном периоде. Общий объем программы PEPP остался неизменным, а увеличилась лишь скорость покупок, да и то пока лишь на ближайшие три месяца. Оптимистичный прогноз ЕЦБ по восстановлению экономики также благоприятен для курса евро.

#макро #ецб

ЕЦБ по итогам прошедшего вчера заседания решил не менять основные ставки и целевой объем покупки активов. Но регулятор особо отметил повышение рыночных процентных ставок в последние недели. В результате ЕЦБ решил увеличить скорость выкупа активов в рамках своей программы Pandemic Emergency Purchase Programme (PEPP) в ближайшие три месяца. Госбумаги Германии, Италии и других крупных стран еврозоны восстановили часть потерь после публикации решения ЕЦБ.

Чистые объемы выкупа ценных бумаг центральным банком (за вычетом погашений) снизились в начале 2021 г. до уровня около 13,8 млрд евро в неделю. В прошлом году средний недельный объем выкупа активов был заметно выше – около 19,3 млрд евро. У ЕЦБ остается неиспользованным запас около 950 млрд евро для покупок по программе PEPP, по плану программа действует до марта 2022 г. Регулятор мог бы нарастить чистый недельный объем выкупа до 18-19 млрд евро, и это не потребовало бы внесения дополнительных уточнений в планы регулятора, но помогло бы сдержать рост ставок.

В целом подход ЕЦБ к проблеме растущих ставок на денежном рынке пока очень осторожный, а комментарии на пресс-конференции только вызвали больше сомнений у рынков. Регулятор вряд ли будет пересматривать объемы выкупа активов каждую неделю, пока речь идет, похоже, лишь о ежеквартальном пересмотре.

Несмотря на проблемы с вакцинацией в странах ЕС, ЕЦБ улучшил прогноз по темпам роста экономики еврозоны с 3,9% до 4% в 2021 г. Он рассчитывает, что бюджетная поддержка и постепенное снятие карантинов поддержат рост. Инфляция в этом году ожидается на уровне 1,5%. ЕЦБ ждет ее дальнейшего снижения до 2023 г., поэтому говорить о каком-либо значимом ужесточении политики в ближайшее время не приходится.

Решение ЕЦБ не должно оказать существенного влияния на динамику евро в долгосрочном периоде. Общий объем программы PEPP остался неизменным, а увеличилась лишь скорость покупок, да и то пока лишь на ближайшие три месяца. Оптимистичный прогноз ЕЦБ по восстановлению экономики также благоприятен для курса евро.

#макро #ецб

{kind=link}

Переломный момент на рынке никеля: цены резко упали на фоне появления новостей о прорывной технологии

Рынок никеля традиционно состоит из двух сегментов: рынка высокосортного никеля, идущего на производство батарей для электромобилей и другой высококачественной продукции, и рынка низкосортного никеля, использующегося в основном при производстве нержавеющей стали.

Запасы сырья для производства высокосортного никеля довольно ограничены, при этом с этим сегментом в основном связаны долгосрочные ожидания роста потребления никеля в связи с бурным развитием производства электромобилей. Так, потребление никеля в батареях для электромобилей будет расти на 14% ежегодно до 2040 г. На этом фоне среди участников рынка в последние годы росли опасения о возможном дефиците высокосортного никеля.

Ситуацию может изменить недавний запуск в Китае новой технологии по производству высокосортного никеля для батарей из низкосортного сырья, имеющего обширные запасы. Китайский холдинг уже договорился о поставках около 100 тыс. т высокосортного никеля конечным производителям. В результате, перед производителями батарей могут открыться совершенно новые источники сырья, что снизит опасения дефицита.

Потенциал широкомасштабного применения новой технологии до конца не ясен, существует и проблема больших экологических издержек. Но мировые цены уже среагировали на данную новость: цена на никель на Лондонской бирже металлов упала с многолетнего пика в конце февраля (ок. 19,7 тыс. долл/т) практически на 20% до ~ 16 тыс. долл/т в марте.

#металлургия #никель

Рынок никеля традиционно состоит из двух сегментов: рынка высокосортного никеля, идущего на производство батарей для электромобилей и другой высококачественной продукции, и рынка низкосортного никеля, использующегося в основном при производстве нержавеющей стали.

Запасы сырья для производства высокосортного никеля довольно ограничены, при этом с этим сегментом в основном связаны долгосрочные ожидания роста потребления никеля в связи с бурным развитием производства электромобилей. Так, потребление никеля в батареях для электромобилей будет расти на 14% ежегодно до 2040 г. На этом фоне среди участников рынка в последние годы росли опасения о возможном дефиците высокосортного никеля.

Ситуацию может изменить недавний запуск в Китае новой технологии по производству высокосортного никеля для батарей из низкосортного сырья, имеющего обширные запасы. Китайский холдинг уже договорился о поставках около 100 тыс. т высокосортного никеля конечным производителям. В результате, перед производителями батарей могут открыться совершенно новые источники сырья, что снизит опасения дефицита.

Потенциал широкомасштабного применения новой технологии до конца не ясен, существует и проблема больших экологических издержек. Но мировые цены уже среагировали на данную новость: цена на никель на Лондонской бирже металлов упала с многолетнего пика в конце февраля (ок. 19,7 тыс. долл/т) практически на 20% до ~ 16 тыс. долл/т в марте.

#металлургия #никель

Правительство Китая утвердило новый пятилетний план

5 марта 2021 г. правительство КНР представило основные положения 14-го пятилетнего плана (2021-2025 гг.) развития страны. Приоритетами Плана стали стимулирование внутреннего потребления, поощрение инноваций для снижения зависимости от иностранных технологий и «озеленение» энергетического комплекса.

Государство впервые отказалось от целевых индикаторов на год вперед по целому ряду показателей: темп роста ВВП, ВВП на душу населения, уровень безработицы, средняя ожидаемая продолжительность жизни и проч. – теперь количественные цели устанавливаются только на следующий год, на 2025 г. или не обозначаются совсем.

На 2021 г. правительство КНР установило цель по темпам роста ВВП в 6%: из-за неопределенности скорости восстановления экономики после коронакризиса планируемые темпы роста менее амбициозны, чем в прошлые годы. С учетом эффекта низкой базы (в 2020 г. ВВП Китая увеличился на 2,3%), Международный валютный фонд прогнозирует увеличение китайской экономики в текущем году на 8,1%. Целевой показатель инфляции в 2021 г. был одобрен на уровне 3%, безработицы – 5,5%.

Кроме того, правительство КНР установило цель по снижению дефицита бюджета с 3,6% ВВП в 2020 г. до 3,2% в 2021 г. и анонсировало снижение объема выпуска государственных облигаций – основного механизма поддержки развития инфраструктуры. Впрочем, сокращение фискальной поддержки будет не столь значительным из-за того, что часть средств, полученных от размещений муниципальных облигаций в прошлом году, будет направлена на поддержку экономики в 2021 г.

В энергетическом комплексе были поставлены следующие цели: снижение потребления энергии на единицу ВВП на 13,5% и выбросов на единицу ВВП на 18% - за весь пятилетний период. План отдельно предусматривает рост доли неископаемых ресурсов в общем потреблении энергии до 20% к 2025 г., однако при этом не содержит запрета на строительство новых угольных электростанций или сокращения угольных мощностей.

#макро #китай

5 марта 2021 г. правительство КНР представило основные положения 14-го пятилетнего плана (2021-2025 гг.) развития страны. Приоритетами Плана стали стимулирование внутреннего потребления, поощрение инноваций для снижения зависимости от иностранных технологий и «озеленение» энергетического комплекса.

Государство впервые отказалось от целевых индикаторов на год вперед по целому ряду показателей: темп роста ВВП, ВВП на душу населения, уровень безработицы, средняя ожидаемая продолжительность жизни и проч. – теперь количественные цели устанавливаются только на следующий год, на 2025 г. или не обозначаются совсем.

На 2021 г. правительство КНР установило цель по темпам роста ВВП в 6%: из-за неопределенности скорости восстановления экономики после коронакризиса планируемые темпы роста менее амбициозны, чем в прошлые годы. С учетом эффекта низкой базы (в 2020 г. ВВП Китая увеличился на 2,3%), Международный валютный фонд прогнозирует увеличение китайской экономики в текущем году на 8,1%. Целевой показатель инфляции в 2021 г. был одобрен на уровне 3%, безработицы – 5,5%.

Кроме того, правительство КНР установило цель по снижению дефицита бюджета с 3,6% ВВП в 2020 г. до 3,2% в 2021 г. и анонсировало снижение объема выпуска государственных облигаций – основного механизма поддержки развития инфраструктуры. Впрочем, сокращение фискальной поддержки будет не столь значительным из-за того, что часть средств, полученных от размещений муниципальных облигаций в прошлом году, будет направлена на поддержку экономики в 2021 г.

В энергетическом комплексе были поставлены следующие цели: снижение потребления энергии на единицу ВВП на 13,5% и выбросов на единицу ВВП на 18% - за весь пятилетний период. План отдельно предусматривает рост доли неископаемых ресурсов в общем потреблении энергии до 20% к 2025 г., однако при этом не содержит запрета на строительство новых угольных электростанций или сокращения угольных мощностей.

#макро #китай

{kind=link}

Ожидания ЦЭП: Банк России в пятницу сохранит ключевую ставку на уровне 4,25, но в течение года она будет повышена до 4,75-5%

По нашим ожиданиям, Центральный банк на заседании в пятницу оставит ключевую ставку на текущем уровне в 4,25%. В пользу такого решения говорят недавние слова представителя регулятора о том, что на мартовском заседании они продолжат оценивать “сроки и темпы возвращения к нейтральной денежно-кредитной политике”, а к апрелю появится большой объем новых данных, на основе которых будут уточнены прогнозы. Мы ожидаем, что по итогам 2021 г. ключевая ставка достигнет 4,75-5%, а первое повышение, вероятно, будет в апреле.

На фоне высокой инфляции и инфляционных ожиданий Банк России постепенно ужесточает риторику. В феврале было заявлено, что цикл снижения ключевой ставки пройден, а на прошлой неделе сказано, что денежно-кредитная политика будет мягкой в 2021 г. “в среднем”. То есть существуют основания полагать, что ключевая ставка ближе к концу года может вплотную приблизиться к нижней границе нейтрального диапазона ключевой ставки, который сейчас составляет 5%. Более точные ориентиры по ключевой ставке мы можем получить от регулятора в апреле, когда он впервые опубликует ожидаемую траекторию ключевой ставки.

#макро #ставка

По нашим ожиданиям, Центральный банк на заседании в пятницу оставит ключевую ставку на текущем уровне в 4,25%. В пользу такого решения говорят недавние слова представителя регулятора о том, что на мартовском заседании они продолжат оценивать “сроки и темпы возвращения к нейтральной денежно-кредитной политике”, а к апрелю появится большой объем новых данных, на основе которых будут уточнены прогнозы. Мы ожидаем, что по итогам 2021 г. ключевая ставка достигнет 4,75-5%, а первое повышение, вероятно, будет в апреле.

На фоне высокой инфляции и инфляционных ожиданий Банк России постепенно ужесточает риторику. В феврале было заявлено, что цикл снижения ключевой ставки пройден, а на прошлой неделе сказано, что денежно-кредитная политика будет мягкой в 2021 г. “в среднем”. То есть существуют основания полагать, что ключевая ставка ближе к концу года может вплотную приблизиться к нижней границе нейтрального диапазона ключевой ставки, который сейчас составляет 5%. Более точные ориентиры по ключевой ставке мы можем получить от регулятора в апреле, когда он впервые опубликует ожидаемую траекторию ключевой ставки.

#макро #ставка

{kind=link}

А как думаете Вы, Банк России на заседании в пятницу ставку:

Final Results

62%

оставит неизменной

33%

повысит на 0,25

3%

повысит на 0,5

2%

другое

Какие Ваши ожидания по уровню ключевой ставки в России на конец 2021 года?

Final Results

6%

меньше, чем 4,25

11%

4,25

18%

4,5

24%

4,75

24%

5

8%

5,25

10%

больше, чем 5,25

Важная неделя для Японии

Кроме Банка России, на этой неделе еще несколько центральных банков проведут заседания по денежно-кредитной политике. От Банка Японии в последнее время не приходилось ждать сюрпризов, но эта неделя может стать необычной в плане коммуникации центрального банка. Также ожидается выход порции экономической статистики по Японии.

Японский регулятор обещал пересмотреть параметры монетарной политики и выпустить 19 марта анализ возможных последствий снижения ключевой ставки (которая и так уже отрицательная: -0,1%). Пока ожидается лишь аналитический отчет, а ЦБ не планирует действительно снижать ключевую ставку еще сильнее в отрицательную зону. Впрочем, рынки ожидают от Банка Японии более активных действий по стимулированию экономики в ближайшее время, поэтому доходности по японским госбумагам понемногу снижаются в ожидании решения ЦБ.

Еще одной темой для обсуждения в Банке Японии станет, вероятно, изменение объемов выкупа биржевых фондов (ETF). По ним сейчас установлен ориентир по выкупу в объеме около 6 трлн иен в год. Банк Японии уже является держателем ETF на сумму около 36 трлн иен, что может негативно отражаться на работе рынка. Регулятор ранее говорил о том, что ему требуется больше гибкости в данном вопросе, и точные цели здесь не очень удобны. Но снижение или отказ от ориентира по объему выкупа ETF вполне могут расценить как ужесточение политики, что в текущих условиях может спровоцировать панику на финансовом рынке Японии и резкое укрепление иены.

Заказы на новое оборудование в Японии, которые отражают инвестиционную активность, снизились по итогам января по сравнению с декабрем на 4,5%. Это не так плохо, как ожидали рынки (-8%), но все же это существенное ухудшение по сравнению с декабрем, когда показатель еще рос на 5%. На неделе также выходят данные по инфляции и статистика торгового баланса. На фоне усиленных в начале года карантинных мер в стране ожидается, что и остальная статистика будет довольно слабой.

#макро #цб #япония

Кроме Банка России, на этой неделе еще несколько центральных банков проведут заседания по денежно-кредитной политике. От Банка Японии в последнее время не приходилось ждать сюрпризов, но эта неделя может стать необычной в плане коммуникации центрального банка. Также ожидается выход порции экономической статистики по Японии.

Японский регулятор обещал пересмотреть параметры монетарной политики и выпустить 19 марта анализ возможных последствий снижения ключевой ставки (которая и так уже отрицательная: -0,1%). Пока ожидается лишь аналитический отчет, а ЦБ не планирует действительно снижать ключевую ставку еще сильнее в отрицательную зону. Впрочем, рынки ожидают от Банка Японии более активных действий по стимулированию экономики в ближайшее время, поэтому доходности по японским госбумагам понемногу снижаются в ожидании решения ЦБ.

Еще одной темой для обсуждения в Банке Японии станет, вероятно, изменение объемов выкупа биржевых фондов (ETF). По ним сейчас установлен ориентир по выкупу в объеме около 6 трлн иен в год. Банк Японии уже является держателем ETF на сумму около 36 трлн иен, что может негативно отражаться на работе рынка. Регулятор ранее говорил о том, что ему требуется больше гибкости в данном вопросе, и точные цели здесь не очень удобны. Но снижение или отказ от ориентира по объему выкупа ETF вполне могут расценить как ужесточение политики, что в текущих условиях может спровоцировать панику на финансовом рынке Японии и резкое укрепление иены.

Заказы на новое оборудование в Японии, которые отражают инвестиционную активность, снизились по итогам января по сравнению с декабрем на 4,5%. Это не так плохо, как ожидали рынки (-8%), но все же это существенное ухудшение по сравнению с декабрем, когда показатель еще рос на 5%. На неделе также выходят данные по инфляции и статистика торгового баланса. На фоне усиленных в начале года карантинных мер в стране ожидается, что и остальная статистика будет довольно слабой.

#макро #цб #япония

Ситуация на мировом и российском рынке сжиженных углеводородных газов

Мировой спрос на СУГ в 2020 г. снизился не более, чем на 2%, при этом почти во всех странах АТР спрос вырос. В среднем рост спроса на СУГ в АТР в 2020 г. составил 2,5-3%. Причинами этого был активный ввод нефтехимических установок, использующих СУГ в качестве сырья, в Китае и других странах; субсидирование закупок СУГ в Индии. В целом, импорт СУГ в АТР превысил 60 млн т. На фоне роста спроса в Азии и истощения запасов СУГ в США в конце 2020 — начале 2021 г. мировые цены на СУГ выросли. С лета 2020 г. мировые цены выросли в 2 раза.

В России производство СУГ в 2020 г. увеличилось до 15,2 млн т (+5%). Экспорт СУГ из России снизился почти на 20% в 2020 г. (загрузка мощностей ЗСНХ). Снижение объема поставок на рынки европейских стран также стало одним из факторов стремительного удорожания сжиженных углеводородных газов на мировом рынке. Цены российских производителей на СУГ также возросли. Во 2 кв. 2021 г. после снижения влияния сезонного фактора, решения ряда технических и логистических проблем, вызванных аварийными ситуациями из-за холодов в северном полушарии, глобальные цены на СУГ снизятся. Это приведет и к снижению цен российских производителей.

Однако спрос в АТР (СУГ для нефтехимии, промышленности, бытовых нужд) продолжит поддерживать мировые котировки на относительно высоком уровне в 2021 г.

#химия #суг

Мировой спрос на СУГ в 2020 г. снизился не более, чем на 2%, при этом почти во всех странах АТР спрос вырос. В среднем рост спроса на СУГ в АТР в 2020 г. составил 2,5-3%. Причинами этого был активный ввод нефтехимических установок, использующих СУГ в качестве сырья, в Китае и других странах; субсидирование закупок СУГ в Индии. В целом, импорт СУГ в АТР превысил 60 млн т. На фоне роста спроса в Азии и истощения запасов СУГ в США в конце 2020 — начале 2021 г. мировые цены на СУГ выросли. С лета 2020 г. мировые цены выросли в 2 раза.

В России производство СУГ в 2020 г. увеличилось до 15,2 млн т (+5%). Экспорт СУГ из России снизился почти на 20% в 2020 г. (загрузка мощностей ЗСНХ). Снижение объема поставок на рынки европейских стран также стало одним из факторов стремительного удорожания сжиженных углеводородных газов на мировом рынке. Цены российских производителей на СУГ также возросли. Во 2 кв. 2021 г. после снижения влияния сезонного фактора, решения ряда технических и логистических проблем, вызванных аварийными ситуациями из-за холодов в северном полушарии, глобальные цены на СУГ снизятся. Это приведет и к снижению цен российских производителей.

Однако спрос в АТР (СУГ для нефтехимии, промышленности, бытовых нужд) продолжит поддерживать мировые котировки на относительно высоком уровне в 2021 г.

#химия #суг

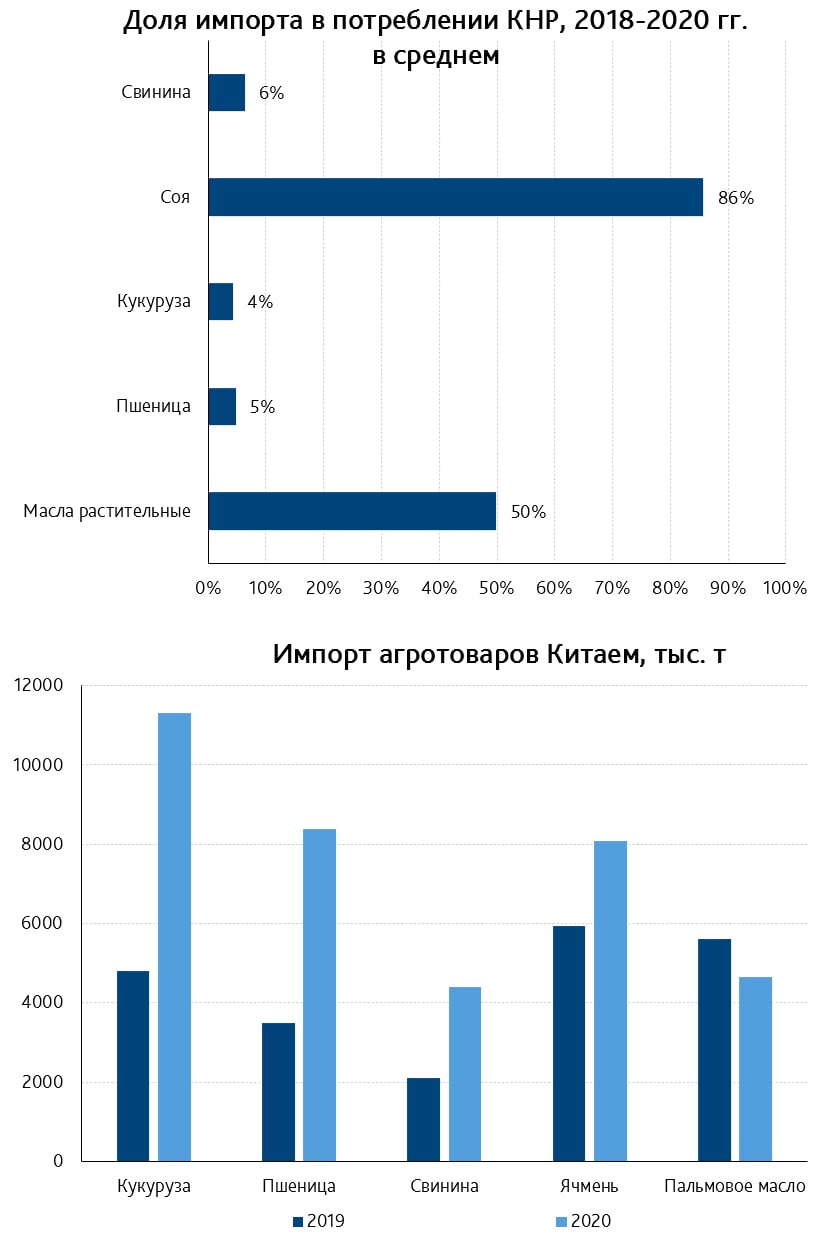

Пятилетние планы достижения продовольственной безопасности Китая

В плане на 14 пятилетку, который определит социально-экономическое развитие страны в 2021-2025 годах, обозначаются цели, которые потенциально имеют гигантское значение для глобального рынка агропродовольственной продукции. В частности, 19 целью указано достижение производством зерновых к 2025 году уровня в 650 млн тонн. Подробно о планах Китая на 5 лет мы писали ранее.

Производство зерна в Китае по данным USDA оставляет около 545 млн т (в среднем за 2018—2020 годы). В структуре производства доминирует кукуруза (48%), рис (27%) и пшеница (24%). При гигантских объемах валового сбора – для сравнения, Китай собрал в 2020 году 134 млн тонн пшеницы, а Россия 86 млн тонн, хотя является главным мировым экспортером этого вида зерна – страна закупает на мировом рынке еще около 95 млн тонн зерна в год. Таким образом, обозначенные цели по приросту валового сбора зерна к 2025 году эквивалентны текущему уровню импорта зерна страной. Обеспеченность местного потребления при этом базовыми продуктами достаточно велика: доля импортного риса в потреблении около 2%, пшеницы и кукурузы – около 5%. При этом зависимость от импорта ячменя – почти 90%, по растительным маслам – 50%.

Среди мер, которые позволят достичь 20%-ного роста производства зерна за 5 лет, указываются повышение минимальных закупочных цен на пшеницу и рис, субсидии на выращивание сои и кукурузы. В контексте производства прочих масличных – задается цель по увеличению площадей под культурами, а также использование современных технологий растениеводства для защиты урожаев от негативных погодных факторов. Под последним, в том числе, вероятно, подразумевается начало применения ГМО-семян в местном производстве. Как писали наши коллеги из Agrotrend, с 2021 года в Китае одобрены к использованию ГМО-сорта кукурузы и сои местной селекции.

В политическую повестку в КНР проблема обеспечения продовольственной безопасности ворвалась даже не из-за пандемии 2020 года, в период которой страна нарастила импорт практически всех продовольственных товаров, но и из-за последствий Африканской чумы свиней, выкосившей в 2018-2019 половину поголовья. В 2017 году доля импортной свинины на рынке составляла около 2%, в прошлом году – уже 12%. Восстановление производства свинины потребует от сельского хозяйства новых ресурсов зерновых для кормления скота. По нашим оценкам, восстановление поголовья до уровня 2017 года займет еще год-полтора, и в 2022 году страна увеличит потребление зерновых на 25-30 млн тонн, то есть 5% к уровню 2019 года. Это значит, что Китай даже при достижении обозначенных целей по росту собственного производства зерна не уйдет с мировой арены как один из крупнейших закупщиков агротоваров, но доля его в мировой торговле зерновыми снизится с 12% до 7-8%.

#китай #продовольствие

В плане на 14 пятилетку, который определит социально-экономическое развитие страны в 2021-2025 годах, обозначаются цели, которые потенциально имеют гигантское значение для глобального рынка агропродовольственной продукции. В частности, 19 целью указано достижение производством зерновых к 2025 году уровня в 650 млн тонн. Подробно о планах Китая на 5 лет мы писали ранее.

Производство зерна в Китае по данным USDA оставляет около 545 млн т (в среднем за 2018—2020 годы). В структуре производства доминирует кукуруза (48%), рис (27%) и пшеница (24%). При гигантских объемах валового сбора – для сравнения, Китай собрал в 2020 году 134 млн тонн пшеницы, а Россия 86 млн тонн, хотя является главным мировым экспортером этого вида зерна – страна закупает на мировом рынке еще около 95 млн тонн зерна в год. Таким образом, обозначенные цели по приросту валового сбора зерна к 2025 году эквивалентны текущему уровню импорта зерна страной. Обеспеченность местного потребления при этом базовыми продуктами достаточно велика: доля импортного риса в потреблении около 2%, пшеницы и кукурузы – около 5%. При этом зависимость от импорта ячменя – почти 90%, по растительным маслам – 50%.

Среди мер, которые позволят достичь 20%-ного роста производства зерна за 5 лет, указываются повышение минимальных закупочных цен на пшеницу и рис, субсидии на выращивание сои и кукурузы. В контексте производства прочих масличных – задается цель по увеличению площадей под культурами, а также использование современных технологий растениеводства для защиты урожаев от негативных погодных факторов. Под последним, в том числе, вероятно, подразумевается начало применения ГМО-семян в местном производстве. Как писали наши коллеги из Agrotrend, с 2021 года в Китае одобрены к использованию ГМО-сорта кукурузы и сои местной селекции.

В политическую повестку в КНР проблема обеспечения продовольственной безопасности ворвалась даже не из-за пандемии 2020 года, в период которой страна нарастила импорт практически всех продовольственных товаров, но и из-за последствий Африканской чумы свиней, выкосившей в 2018-2019 половину поголовья. В 2017 году доля импортной свинины на рынке составляла около 2%, в прошлом году – уже 12%. Восстановление производства свинины потребует от сельского хозяйства новых ресурсов зерновых для кормления скота. По нашим оценкам, восстановление поголовья до уровня 2017 года займет еще год-полтора, и в 2022 году страна увеличит потребление зерновых на 25-30 млн тонн, то есть 5% к уровню 2019 года. Это значит, что Китай даже при достижении обозначенных целей по росту собственного производства зерна не уйдет с мировой арены как один из крупнейших закупщиков агротоваров, но доля его в мировой торговле зерновыми снизится с 12% до 7-8%.

#китай #продовольствие

{kind=link}

Китайские амбиции в гидроэнергетике: новый проект мощностью 60 ГВт

В 2020 г. Китай объявил о цели достижения углеродной нейтральности к 2060 г., что нашло отражение в новом пятилетнем плане. Несмотря на то, что в План не были включены цели по возобновляемой энергетике, в документе представлены шаги по направлению достижения пика выбросов углекислого газа к 2030 г.

Наиболее амбициозный проект - строительство гидроэнергетического комплекса в Тибете на верхнем участке р. Брахмапутра (Ярлунг Цангпо). Мощность комплекса составит 60 ГВт, что в три раза превосходит крупнейшую ГЭС мира Три Ущелья (22,5 ГВт) и превышает суммарную мощность всех ГЭС в России (около 50 ГВт). Каждый год комплекс сможет производить 300 млрд КВт*ч электроэнергии и приносить дополнительный доход в бюджет Тибета в размере 3 млрд долл.

Ярлунг Цангпо - самая длинная река в Тибете, которая берет свое начало на западе КНР на высоте почти 5000 м. На одном из участков река спускается более чем на 2000 м, что создает отличные условия для локации ГЭС. Тем не менее, проект имеет большие экологические риски.

Возведение дамб может привести к увеличению количества осадков на участках, где расположены плотины и к сильной засухе ниже по течению, как это уже было с китайскими ГЭС в верховьях Меконга. Нижнее течение Ярлунг Цангпо снабжает Индию и Бангладеш водой, поэтому нарушение экосистемы может иметь прямые негативные последствия как минимум для 1,5 млрд людей.

#китай

В 2020 г. Китай объявил о цели достижения углеродной нейтральности к 2060 г., что нашло отражение в новом пятилетнем плане. Несмотря на то, что в План не были включены цели по возобновляемой энергетике, в документе представлены шаги по направлению достижения пика выбросов углекислого газа к 2030 г.

Наиболее амбициозный проект - строительство гидроэнергетического комплекса в Тибете на верхнем участке р. Брахмапутра (Ярлунг Цангпо). Мощность комплекса составит 60 ГВт, что в три раза превосходит крупнейшую ГЭС мира Три Ущелья (22,5 ГВт) и превышает суммарную мощность всех ГЭС в России (около 50 ГВт). Каждый год комплекс сможет производить 300 млрд КВт*ч электроэнергии и приносить дополнительный доход в бюджет Тибета в размере 3 млрд долл.

Ярлунг Цангпо - самая длинная река в Тибете, которая берет свое начало на западе КНР на высоте почти 5000 м. На одном из участков река спускается более чем на 2000 м, что создает отличные условия для локации ГЭС. Тем не менее, проект имеет большие экологические риски.

Возведение дамб может привести к увеличению количества осадков на участках, где расположены плотины и к сильной засухе ниже по течению, как это уже было с китайскими ГЭС в верховьях Меконга. Нижнее течение Ярлунг Цангпо снабжает Индию и Бангладеш водой, поэтому нарушение экосистемы может иметь прямые негативные последствия как минимум для 1,5 млрд людей.

#китай

{kind=link}

«Зелёные» сертификаты на электроэнергию можно будет приобрести уже в конце этого года

Совет рынка (регулятор российского энергорынка) ожидает, что к осени 2021 г. будет сформирована нормативная база для обращения «зеленых» сертификатов. Кстати, в России, согласно проекту закона, они будут называться низкоуглеродными сертификатами и будут выпускаться в отношении электроэнергии, выработанной электростанциями на возобновляемых источниках энергии (ВИЭ), а также атомными электростанциями.

Низкоуглеродные сертификаты будут обладать полным набором свойств для подтверждения косвенных энергетических выбросов предприятий-экспортеров на международном уровне с целью снижения углеродного следа их продукции, что будет актуальным при запуске европейского трансграничного углеродного регулирования. Реестр сертификатов будет вести Совет рынка, а сами сертификаты можно будет неоднократно покупать/продавать (торговать).

На сегодня же наиболее популярным способом приобретения экологически чистой «зеленой» электроэнергии остаются прямые договоры на оптовом рынке между конкретной солнечной, ветряной или гидроэлектростанцией и потребителем. Для этого, соответственно, обе стороны договора должны быть непосредственными участниками оптового рынка электроэнергии. Средняя наценка за «зеленость» на рынке сейчас составляет около 90-100 руб./МВтч, что для среднего российского потребителя означает 2% дополнительных затрат на электроэнергию.

#энергетика

Совет рынка (регулятор российского энергорынка) ожидает, что к осени 2021 г. будет сформирована нормативная база для обращения «зеленых» сертификатов. Кстати, в России, согласно проекту закона, они будут называться низкоуглеродными сертификатами и будут выпускаться в отношении электроэнергии, выработанной электростанциями на возобновляемых источниках энергии (ВИЭ), а также атомными электростанциями.

Низкоуглеродные сертификаты будут обладать полным набором свойств для подтверждения косвенных энергетических выбросов предприятий-экспортеров на международном уровне с целью снижения углеродного следа их продукции, что будет актуальным при запуске европейского трансграничного углеродного регулирования. Реестр сертификатов будет вести Совет рынка, а сами сертификаты можно будет неоднократно покупать/продавать (торговать).

На сегодня же наиболее популярным способом приобретения экологически чистой «зеленой» электроэнергии остаются прямые договоры на оптовом рынке между конкретной солнечной, ветряной или гидроэлектростанцией и потребителем. Для этого, соответственно, обе стороны договора должны быть непосредственными участниками оптового рынка электроэнергии. Средняя наценка за «зеленость» на рынке сейчас составляет около 90-100 руб./МВтч, что для среднего российского потребителя означает 2% дополнительных затрат на электроэнергию.

#энергетика

Инвестиции – это источник роста. Получается, что мы без роста...?

По итогу 2020 г. инвестиции снизились на 1,4% (+2,1% годом ранее), что значительно лучше, чем в предыдущие кризисные годы. В частности, в 2009г. капвложения сократились на 13,5%, в 2015г. – на 10,1% (рис. 1).

Отклонение 2020г. от общекризисной тенденции связано с мерами Правительства по поддержке экономики (в частности, это увеличение госрасходов и льготная программа по ипотеке). Последняя поддержала строительную отрасль от падения (рис. 2).

Несмотря на «маленькую победу» в кризис, инвестиционную активность в последние годы трудно назвать успешной, обеспечивающей устойчивое развитие российской экономики. Если в 2000-2009гг. среднегодовой прирост инвестиций составлял 9,6-12,3%, то в 2010-2014 гг. – 4,6%, в 2015-2019 гг. – менее 1% (рис. 3).

В отраслевом разрезе основной рост приходился, преимущественно, на традиционные сектора российской экономики (добыча полезных ископаемых, производство химических веществ, металлургия) и отрасли, ориентированные на внутренний спрос (фармацевтика, с/х и производство продуктов питания).

С учетом того, что больше половины капвложений финансируются за счет собственных средств (рис. 4), не стоит ожидать бурной инвестиционной активности и в 2021г. из-за ухудшения финансового положения компаний в кризисный год. Бюджетные средства, на которые приходится около 16% финансирования, тоже не смогут быть драйвером капвложений в результате переориентации расходов на социальные цели.

Россия – это страна-импортер технологий, поэтому важную роль для устойчивого экономического развития должны играть прямые иностранные инвестиции (ПИИ). Однако и здесь их объем и динамика не позволяют говорить об этом (рис. 5).

Таким образом, в ближайшие годы отсутствие источников финансирования сохранит инвестиции на низком уровне, что будет транслироваться в невысокие темпы роста экономики (около 1,0-2,0%). Рост российской экономики ниже мировых темпов будет постепенно приводить к потере интереса со стороны инвесторов. Получается замкнутый круг…

Российские власти полностью осознают проблему, что подтверждается недавним совещанием у президента. Однако каких-то четких направлений повышения инвестиционной активности пока не выработано.

#макро #инвестиции

По итогу 2020 г. инвестиции снизились на 1,4% (+2,1% годом ранее), что значительно лучше, чем в предыдущие кризисные годы. В частности, в 2009г. капвложения сократились на 13,5%, в 2015г. – на 10,1% (рис. 1).

Отклонение 2020г. от общекризисной тенденции связано с мерами Правительства по поддержке экономики (в частности, это увеличение госрасходов и льготная программа по ипотеке). Последняя поддержала строительную отрасль от падения (рис. 2).

Несмотря на «маленькую победу» в кризис, инвестиционную активность в последние годы трудно назвать успешной, обеспечивающей устойчивое развитие российской экономики. Если в 2000-2009гг. среднегодовой прирост инвестиций составлял 9,6-12,3%, то в 2010-2014 гг. – 4,6%, в 2015-2019 гг. – менее 1% (рис. 3).

В отраслевом разрезе основной рост приходился, преимущественно, на традиционные сектора российской экономики (добыча полезных ископаемых, производство химических веществ, металлургия) и отрасли, ориентированные на внутренний спрос (фармацевтика, с/х и производство продуктов питания).

С учетом того, что больше половины капвложений финансируются за счет собственных средств (рис. 4), не стоит ожидать бурной инвестиционной активности и в 2021г. из-за ухудшения финансового положения компаний в кризисный год. Бюджетные средства, на которые приходится около 16% финансирования, тоже не смогут быть драйвером капвложений в результате переориентации расходов на социальные цели.

Россия – это страна-импортер технологий, поэтому важную роль для устойчивого экономического развития должны играть прямые иностранные инвестиции (ПИИ). Однако и здесь их объем и динамика не позволяют говорить об этом (рис. 5).

Таким образом, в ближайшие годы отсутствие источников финансирования сохранит инвестиции на низком уровне, что будет транслироваться в невысокие темпы роста экономики (около 1,0-2,0%). Рост российской экономики ниже мировых темпов будет постепенно приводить к потере интереса со стороны инвесторов. Получается замкнутый круг…

Российские власти полностью осознают проблему, что подтверждается недавним совещанием у президента. Однако каких-то четких направлений повышения инвестиционной активности пока не выработано.

#макро #инвестиции

{kind=link}

«Revenge travel» – стоит ли ожидать бурного восстановления туризма в 2021 г.?

Revenge travel («реванш-тревел») – явление по аналогии с «revenge spending» («шопинг-реванш»). Так назвали бурный рост потребления товаров в Китае в результате проведенных экономических реформ 1980-х гг., которые способствовали росту импорта. В 2020 г. что-то похожее наблюдалось в сфере поездок и путешествий, когда сразу после смягчения локдаунов выросла популярность внутреннего туризма. Различные опросы фиксируют рост интереса к путешествиям и бронированиям туров и в 2021 г., хотя новые «волны», штаммы и ограничения все еще препятствуют быстрому восстановлению сферы туризма.

Что касается России, то фокус на развитие внутреннего туризма сохраняется, суммарный объем господдержки в 2021 гг. запланирован в объеме 45-50 млрд руб., включая программы «кешбэка», субсидии на региональные перелеты и другие. Это поддержит и отрасль перевозок. В 2021 г. мы ожидаем, что внутренние авиаперевозки будут на 8% ниже показателей 2019 г., а в 2022-2023 гг. полностью восстановятся. Международные перевозки будут на 35-40% ниже показателей 2019 г. В сумме будет перевезено около 100 млн пассажиров, против 128 млн в 2019 г. и 70 млн в 2020 г.

Кстати, тем кто еще не определился с направлениями для путешествий будет интересно изучить Индекс туристической привлекательности регионов России от КБ «Стрелка». А для зарубежных поездок, по крайней мере в Европу, в скором времени потребуется цифровой зеленый сертификат (Digital Green Certificate), иными словами «паспорт» здоровья.

#транспорт #туризм

Revenge travel («реванш-тревел») – явление по аналогии с «revenge spending» («шопинг-реванш»). Так назвали бурный рост потребления товаров в Китае в результате проведенных экономических реформ 1980-х гг., которые способствовали росту импорта. В 2020 г. что-то похожее наблюдалось в сфере поездок и путешествий, когда сразу после смягчения локдаунов выросла популярность внутреннего туризма. Различные опросы фиксируют рост интереса к путешествиям и бронированиям туров и в 2021 г., хотя новые «волны», штаммы и ограничения все еще препятствуют быстрому восстановлению сферы туризма.

Что касается России, то фокус на развитие внутреннего туризма сохраняется, суммарный объем господдержки в 2021 гг. запланирован в объеме 45-50 млрд руб., включая программы «кешбэка», субсидии на региональные перелеты и другие. Это поддержит и отрасль перевозок. В 2021 г. мы ожидаем, что внутренние авиаперевозки будут на 8% ниже показателей 2019 г., а в 2022-2023 гг. полностью восстановятся. Международные перевозки будут на 35-40% ниже показателей 2019 г. В сумме будет перевезено около 100 млн пассажиров, против 128 млн в 2019 г. и 70 млн в 2020 г.

Кстати, тем кто еще не определился с направлениями для путешествий будет интересно изучить Индекс туристической привлекательности регионов России от КБ «Стрелка». А для зарубежных поездок, по крайней мере в Европу, в скором времени потребуется цифровой зеленый сертификат (Digital Green Certificate), иными словами «паспорт» здоровья.

#транспорт #туризм

{kind=link}

И еще раз на 3,5%... рост цен на промышленные товары продолжился

Как мы отмечали в одном из наших обзоров, в январе 2021 г. цены производителей в промышленности за один месяц увеличились на 3,5%.

Согласно опубликованным на этой неделе данным, за февраль средние цены производителей промышленных товаров прибавили еще 3,5%. При этом основным драйвером роста цен является обрабатывающая, а не добывающая промышленность (как это было обычно в предыдущие годы). На февраль 2021 г. инфляция производителей составляет 10,7% г/г (в обрабатывающей промышленности – 12,1%).

Как и месяцем ранее, наиболее заметный вклад в динамику индекса вносит металлургическая промышленность (что мы связывали с ростом спроса на металлы со стороны строительства), однако в феврале рост цен охватил уже более широкую группу товаров.

Динамика цен на товары обрабатывающих отраслей крайне важна, поскольку увеличение цен производителей способно привести к росту потребительских цен и ускорению инфляции. Согласно расчётам ЦЭП именно этот механизм привел к росту инфляции в феврале-марте 2021 года: так, например, темп роста цен на промышленные товары, которые впоследствии используются для производства потребительских благ в феврале 2021 года, составил 7,6% г/г.

#россия #инфляция

Как мы отмечали в одном из наших обзоров, в январе 2021 г. цены производителей в промышленности за один месяц увеличились на 3,5%.

Согласно опубликованным на этой неделе данным, за февраль средние цены производителей промышленных товаров прибавили еще 3,5%. При этом основным драйвером роста цен является обрабатывающая, а не добывающая промышленность (как это было обычно в предыдущие годы). На февраль 2021 г. инфляция производителей составляет 10,7% г/г (в обрабатывающей промышленности – 12,1%).

Как и месяцем ранее, наиболее заметный вклад в динамику индекса вносит металлургическая промышленность (что мы связывали с ростом спроса на металлы со стороны строительства), однако в феврале рост цен охватил уже более широкую группу товаров.

Динамика цен на товары обрабатывающих отраслей крайне важна, поскольку увеличение цен производителей способно привести к росту потребительских цен и ускорению инфляции. Согласно расчётам ЦЭП именно этот механизм привел к росту инфляции в феврале-марте 2021 года: так, например, темп роста цен на промышленные товары, которые впоследствии используются для производства потребительских благ в феврале 2021 года, составил 7,6% г/г.

#россия #инфляция

{kind=link}

Банк России принял неожиданное решение повысить ставку на 0,25 п.п.

Результаты прошедшего сегодня заседания Банка России не совпали с ожиданиями ЦЭП и ожиданиями участников опроса, проведенного в нашем телеграм-канале в понедельник. Сохранения ключевой ставки на текущем уровне ожидали 72 участника опроса (62% всех ответов). За повышение на 0,25 п.п. проголосовали 38 человек (33%), а повышение на 0,5 п.п. набрало 4 голоса (3%). Возможно, некоторое влияние на решение Банка России оказало недавнее повышение ключевых ставок в Турции и Бразилии.

Регулятор в пресс-релизе отмечает, что баланс рисков сместился в сторону проинфляционных. “Темп роста потребительских цен в I квартале складывается выше прогноза Банка России. Восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее, в ряде секторов опережая темпы наращивания выпуска. Ожидания по внешнему спросу также улучшаются на фоне дополнительных мер бюджетной поддержки в ряде стран и увеличения темпов вакцинации населения. Инфляционные ожидания населения и бизнеса остаются на повышенном уровне.” На фоне кризиса, роста цен и ослабления курса инфляционные ожидания сохраняются на относительно высоком уровне, и в феврале составили 9,9%. Как ранее упоминал регулятор, о нормализации инфляционных ожиданий можно будет говорить только, когда они опустятся ближе к 8% (т. е. к нижней границе их диапазона за последние несколько лет). Также Банк России отмечает, что на динамику инфляции в среднесрочной перспективе будет значимо влиять бюджетная политика. В пресс-релизе говорится, что он “будет учитывать влияние на прогноз возможных решений об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП”.

Как ранее уже писал ЦЭП, Банк России в этом году постепенно ужесточает свою риторику. Например, в феврале регулятор сказал, что цикл снижения ключевой ставки пройден. А на прошлой неделе было заявлено, что ключевая ставка в 2021 г. будет “в среднем” ниже нейтрального уровня, который сейчас составляет 5-6%. Мы ожидаем, что в течение года Центральный банк продолжит постепенно повышать ключевую ставку. И к концу года она составит 4,75-5%.

#ставка

Результаты прошедшего сегодня заседания Банка России не совпали с ожиданиями ЦЭП и ожиданиями участников опроса, проведенного в нашем телеграм-канале в понедельник. Сохранения ключевой ставки на текущем уровне ожидали 72 участника опроса (62% всех ответов). За повышение на 0,25 п.п. проголосовали 38 человек (33%), а повышение на 0,5 п.п. набрало 4 голоса (3%). Возможно, некоторое влияние на решение Банка России оказало недавнее повышение ключевых ставок в Турции и Бразилии.

Регулятор в пресс-релизе отмечает, что баланс рисков сместился в сторону проинфляционных. “Темп роста потребительских цен в I квартале складывается выше прогноза Банка России. Восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее, в ряде секторов опережая темпы наращивания выпуска. Ожидания по внешнему спросу также улучшаются на фоне дополнительных мер бюджетной поддержки в ряде стран и увеличения темпов вакцинации населения. Инфляционные ожидания населения и бизнеса остаются на повышенном уровне.” На фоне кризиса, роста цен и ослабления курса инфляционные ожидания сохраняются на относительно высоком уровне, и в феврале составили 9,9%. Как ранее упоминал регулятор, о нормализации инфляционных ожиданий можно будет говорить только, когда они опустятся ближе к 8% (т. е. к нижней границе их диапазона за последние несколько лет). Также Банк России отмечает, что на динамику инфляции в среднесрочной перспективе будет значимо влиять бюджетная политика. В пресс-релизе говорится, что он “будет учитывать влияние на прогноз возможных решений об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП”.

Как ранее уже писал ЦЭП, Банк России в этом году постепенно ужесточает свою риторику. Например, в феврале регулятор сказал, что цикл снижения ключевой ставки пройден. А на прошлой неделе было заявлено, что ключевая ставка в 2021 г. будет “в среднем” ниже нейтрального уровня, который сейчас составляет 5-6%. Мы ожидаем, что в течение года Центральный банк продолжит постепенно повышать ключевую ставку. И к концу года она составит 4,75-5%.

#ставка

{kind=link}

Турция – смена руководства ЦБ и перспективы очередного валютного кризиса

Центральный банк Турции на прошлой неделе неожиданно сильно ужесточил монетарную политику (ключевая ставка была увеличена с 17% до 19%, хотя рынки ожидали более скромного увеличения в районе 1 п.п.).

Вскоре после этого президент Турции Р. Эрдоган принял решение уволить главу ЦБ Турции Н. Агбала с его поста. Президент Эрдоган ранее неоднократно высказывал несогласие с решениями прежних руководителей ЦБ страны о повышении ставок, мотивируя это тем сдерживающим эффектом, который повышение ставок оказывает на темпы восстановления турецкой экономики.

Жесткая монетарная политика уволенного председателя ЦБ позволила Турции стабилизировать курс лиры и нарастить резервы, которые были серьезно истощены уже в конце лета прошлого года. Инфляция в стране все еще находится на повышенном уровне (в феврале 2021 г. она достигла 15,6% при таргете ЦБ на уровне 5%). Новый председатель ЦБ Сахап Кавциоглу ранее заявлял, что считает необходимым снижать процентные ставки для борьбы с инфляцией. Эта идея противоречит общепринятой в настоящее время экономической теории, но находит поддержку у президента Турции.

Увольнение главы ЦБ привело к сильной реакции на рынках, поскольку инвесторы опасаются, что новый председатель ЦБ начнет снижать процентные ставки. Это снизит спрос на турецкую лиру. Если ЦБ попытается поддерживать курс с помощью международных резервов, которые только недавно удалось восстановить до безопасных значений, резервы начнут быстро истощаться. На открытии торгов в Азии лира снижалась до 8,4 к доллару США (в пятницу курс еще был около 7,2 лир/$). В ближайшие месяцы Турцию, скорее всего, ожидают заметные колебания валютного курса и, возможно, существенное сокращение объема международных резервов.

#турция #ставка

Центральный банк Турции на прошлой неделе неожиданно сильно ужесточил монетарную политику (ключевая ставка была увеличена с 17% до 19%, хотя рынки ожидали более скромного увеличения в районе 1 п.п.).

Вскоре после этого президент Турции Р. Эрдоган принял решение уволить главу ЦБ Турции Н. Агбала с его поста. Президент Эрдоган ранее неоднократно высказывал несогласие с решениями прежних руководителей ЦБ страны о повышении ставок, мотивируя это тем сдерживающим эффектом, который повышение ставок оказывает на темпы восстановления турецкой экономики.

Жесткая монетарная политика уволенного председателя ЦБ позволила Турции стабилизировать курс лиры и нарастить резервы, которые были серьезно истощены уже в конце лета прошлого года. Инфляция в стране все еще находится на повышенном уровне (в феврале 2021 г. она достигла 15,6% при таргете ЦБ на уровне 5%). Новый председатель ЦБ Сахап Кавциоглу ранее заявлял, что считает необходимым снижать процентные ставки для борьбы с инфляцией. Эта идея противоречит общепринятой в настоящее время экономической теории, но находит поддержку у президента Турции.

Увольнение главы ЦБ привело к сильной реакции на рынках, поскольку инвесторы опасаются, что новый председатель ЦБ начнет снижать процентные ставки. Это снизит спрос на турецкую лиру. Если ЦБ попытается поддерживать курс с помощью международных резервов, которые только недавно удалось восстановить до безопасных значений, резервы начнут быстро истощаться. На открытии торгов в Азии лира снижалась до 8,4 к доллару США (в пятницу курс еще был около 7,2 лир/$). В ближайшие месяцы Турцию, скорее всего, ожидают заметные колебания валютного курса и, возможно, существенное сокращение объема международных резервов.

#турция #ставка

Уровень безработицы в России продолжает снижаться – но до докризисных уровней еще далеко

В конце прошлой недели были опубликованы предварительные данные о численности безработных в феврале 2021 г. По итогам обследования рабочей силы число безработных составило 4,2 млн чел., по сравнению с январем число безработных уменьшилось, однако продолжает оставаться выше докризисных уровней (уровень безработицы в феврале 2021 г. составил 5,7%, в то время как до кризиса средний уровень безработицы не превышал 5%).

Всплеск безработицы в 2020 г. был сдержан антикризисными мерами правительства. Действенной мерой оказался льготный кредит по ставке 2% с возможностью полного списания тела долга и процентов при условии сохранения занятости. Данная программа охватила 220 тыс. предприятий и более 5 млн рабочих мест.

Вызывало опасения приближение срока окончания действия этой льготной программы, которое могло повлечь за собой сокращение штата сотрудников в условиях неполного снятия карантинных ограничений в стране. По этой причине в конце февраля 2021 г. было объявлено о запуске новой программы льготного кредитования, уже под ставку 3% (также с условием сохранения занятости). Однако новая программа льготного кредитования не предполагает полного списания тела долга при выполнении условий по сохранению занятости, из-за чего спрос на нее может оказаться невысоким.

#россия #безработица

В конце прошлой недели были опубликованы предварительные данные о численности безработных в феврале 2021 г. По итогам обследования рабочей силы число безработных составило 4,2 млн чел., по сравнению с январем число безработных уменьшилось, однако продолжает оставаться выше докризисных уровней (уровень безработицы в феврале 2021 г. составил 5,7%, в то время как до кризиса средний уровень безработицы не превышал 5%).

Всплеск безработицы в 2020 г. был сдержан антикризисными мерами правительства. Действенной мерой оказался льготный кредит по ставке 2% с возможностью полного списания тела долга и процентов при условии сохранения занятости. Данная программа охватила 220 тыс. предприятий и более 5 млн рабочих мест.

Вызывало опасения приближение срока окончания действия этой льготной программы, которое могло повлечь за собой сокращение штата сотрудников в условиях неполного снятия карантинных ограничений в стране. По этой причине в конце февраля 2021 г. было объявлено о запуске новой программы льготного кредитования, уже под ставку 3% (также с условием сохранения занятости). Однако новая программа льготного кредитования не предполагает полного списания тела долга при выполнении условий по сохранению занятости, из-за чего спрос на нее может оказаться невысоким.

#россия #безработица

{kind=link}

Рост цен на листовой прокат в мире не спешит останавливаться

Спрос на листовой прокат со стороны машиностроения и строительства в мире активно растет, поддерживаемый новыми мерами стимулирования экономики. Производители листового проката при этом не в состоянии угнаться за растущим потреблением.

Это связано с тем, что возобновление работы доменных печей (как правило, неотъемлемой части производственной цепочки при производстве листового проката) занимает продолжительное время. В результате, на рынках листового проката образовался дефицит, перекатчики уже выстраиваются в очередь на заказы, а договоры на отдельные поставки заключаются на 3 кв.

Это, в свою очередь, продолжает подталкивать цены на прокат вверх в большинстве регионов. Так, цена на горячекатаный лист в Европе выросла с минимумов в 3 кв. на 91% в середине марта, достигнув 12-летнего максимума. В США цена на горячекатаный лист выросла с минимума в августе на 167% до 1367 $/т в середине марта (FOB Midwest) – в последние месяцы также сказалось влияние штормов, повлекших за собой сокращение производства.

На российском рынке, ценообразование на котором привязано к экспортным котировкам, наблюдается схожий рост цен: экспортные цены на г/к рулон (FOB Черное море) выросли на 131% с минимума в мае до 888 $/т в середине марта, внутренние цены производителей - на 61% до 65 тыс. руб./т (CPT Москва).

#металлургия

Спрос на листовой прокат со стороны машиностроения и строительства в мире активно растет, поддерживаемый новыми мерами стимулирования экономики. Производители листового проката при этом не в состоянии угнаться за растущим потреблением.

Это связано с тем, что возобновление работы доменных печей (как правило, неотъемлемой части производственной цепочки при производстве листового проката) занимает продолжительное время. В результате, на рынках листового проката образовался дефицит, перекатчики уже выстраиваются в очередь на заказы, а договоры на отдельные поставки заключаются на 3 кв.

Это, в свою очередь, продолжает подталкивать цены на прокат вверх в большинстве регионов. Так, цена на горячекатаный лист в Европе выросла с минимумов в 3 кв. на 91% в середине марта, достигнув 12-летнего максимума. В США цена на горячекатаный лист выросла с минимума в августе на 167% до 1367 $/т в середине марта (FOB Midwest) – в последние месяцы также сказалось влияние штормов, повлекших за собой сокращение производства.

На российском рынке, ценообразование на котором привязано к экспортным котировкам, наблюдается схожий рост цен: экспортные цены на г/к рулон (FOB Черное море) выросли на 131% с минимума в мае до 888 $/т в середине марта, внутренние цены производителей - на 61% до 65 тыс. руб./т (CPT Москва).

#металлургия

{kind=link}