🎉Представляем вашему вниманию новый Telegram-канал «Cbonds онлайн-семинары»

Здесь для вашего удобства мы будем публиковать анонсы предстоящих онлайн-семинаров и представлять ссылки на записи семинаров на YouTube.

🔎 Новый Telegram-канал поможет вам оперативно найти любую информацию по онлайн-семинарам и задать интересующие вопросы организаторам и представителям эмитента.

✅ Подписывайтесь и создавайте свой календарь предстоящих онлайн-семинаров Cbonds!

Здесь для вашего удобства мы будем публиковать анонсы предстоящих онлайн-семинаров и представлять ссылки на записи семинаров на YouTube.

🔎 Новый Telegram-канал поможет вам оперативно найти любую информацию по онлайн-семинарам и задать интересующие вопросы организаторам и представителям эмитента.

✅ Подписывайтесь и создавайте свой календарь предстоящих онлайн-семинаров Cbonds!

{kind=link}

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

6,52% (🔻2 б.п.)

IFX-Cbonds YTM eff:

6,52% (🔺2 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3,25% (🔺1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

10,51%

🗓 Календарь событий

Сбор заявок

🛣 АБЗ-1, 001Р-01, доп.выпуск №1 (до 1 млрд)

Аукционы Минфина

🇷🇺 Россия, 26234 (176.3 млрд), 52003 (95.48 млрд)

Размещения

✈️ Аэрофьюэлз, 001Р-01 (1 млрд)

🌾 Росагролизинг, 001P-02 (7 млрд)

📝 ИА Титан-3, класс А (2.4 млрд), Б1 (323.6 млн), Б2 (228.9 млн)

Оферты

🏘 ДОМ.РФ, 001P-05R (10 млрд)

📞 МТС, БО-02 (10 млрд)

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

6,52% (🔻2 б.п.)

IFX-Cbonds YTM eff:

6,52% (🔺2 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3,25% (🔺1 б.п.)

Cbonds-CBI RU High Yield YTM eff:

10,51%

🗓 Календарь событий

Сбор заявок

🛣 АБЗ-1, 001Р-01, доп.выпуск №1 (до 1 млрд)

Аукционы Минфина

🇷🇺 Россия, 26234 (176.3 млрд), 52003 (95.48 млрд)

Размещения

✈️ Аэрофьюэлз, 001Р-01 (1 млрд)

🌾 Росагролизинг, 001P-02 (7 млрд)

📝 ИА Титан-3, класс А (2.4 млрд), Б1 (323.6 млн), Б2 (228.9 млн)

Оферты

🏘 ДОМ.РФ, 001P-05R (10 млрд)

📞 МТС, БО-02 (10 млрд)

@Cbonds

💡Уже сегодня: «Новый облигационный выпуск Группы «ВИС» – онлайн-семинар Cbonds

3 марта в 16:30 мы побеседуем с представителями Группы «ВИС» – российским инфраструктурным холдингом, одним из лидеров рынка государственно-частного партнёрства (ГЧП).

В октябре 2020 года компания дебютировала с первым выпуском биржевых облигаций и сейчас возвращается с новым выпуском.

В рамках онлайн-семинара обсудим вопросы деятельности компании, предварительные итоги 2020 года, что изменилось за последние полгода и ключевые аспекты их предстоящего выпуска.

⚡️Среди спикеров:

• Сергей Лялин, генеральный директор, Группа компаний Cbonds

• Людмила Паршакова, заместитель генерального директора, Группа ВИС

• Наталья Виноградова, вице-президент, заместитель начальника департамента рынков долгового капитала, BCS Global Markets

⏱ Когда: 3 марта, 16:30 (мск)

🌐 Где: Необходима предварительная регистрация.

❗️Участие бесплатное.

До встречи на онлайн-семинаре Cbonds!

3 марта в 16:30 мы побеседуем с представителями Группы «ВИС» – российским инфраструктурным холдингом, одним из лидеров рынка государственно-частного партнёрства (ГЧП).

В октябре 2020 года компания дебютировала с первым выпуском биржевых облигаций и сейчас возвращается с новым выпуском.

В рамках онлайн-семинара обсудим вопросы деятельности компании, предварительные итоги 2020 года, что изменилось за последние полгода и ключевые аспекты их предстоящего выпуска.

⚡️Среди спикеров:

• Сергей Лялин, генеральный директор, Группа компаний Cbonds

• Людмила Паршакова, заместитель генерального директора, Группа ВИС

• Наталья Виноградова, вице-президент, заместитель начальника департамента рынков долгового капитала, BCS Global Markets

⏱ Когда: 3 марта, 16:30 (мск)

🌐 Где: Необходима предварительная регистрация.

❗️Участие бесплатное.

До встречи на онлайн-семинаре Cbonds!

{kind=link}

🛒 🇧🇾Компания ООО «Евроторг», владеющая крупнейшей в Республике Беларусь продовольственной сетью, вновь выходит на Московскую биржу

Ритейлер ООО «Евроторг» знаком российским инвесторам с 2019 года, когда стал первым за 10 лет белорусским эмитентом, вышедшим на российский долговой рынок. На сегодняшний день на российском рынке капитала уже размещены 2 выпуска: на 10 и 5 млрд рублей. Новый выпуск, размер которого составляет 3,5 млрд рублей, выглядит очень привлекательным на фоне предложений большинства российских компаний на Московской бирже: ориентир по ставке первого купона составляет 10.25-10.45% годовых (доходность 10,65 – 10,87% годовых).

Средства облигационного займа Компания планирует использовать для оптимизации долгового портфеля и дальнейшего развития сети.

📝Что касается ключевых показателей Компании, то выручка за последние 12 месяцев на конец 1-го полугодия 2020 года составила 2,2 млрд долларов, EBITDA составила 161 млн долларов, показатель чистый долг/EBITDA (IAS17) – 3,1х (USD).

Кредитные рейтинги эмитента: B- «Стабильный» (S&P), B «Негативный» (Fitch) и byAAA (Эксперт РА). Ожидаемый кредитный рейтинг выпуска – ruA- (Эксперт РА).

💡Евроторг является бесспорным лидером белорусского продовольственного рынка с долей 19%, опережая при этом второго игрока в 5 раз. На конец 2020 года общее количество продовольственных магазинов сети Компании составило 927 объектов. Среднегодовой темп роста розничной выручки магазинов за последние

5 лет составил 10%.

Компания управляет магазинами «у дома» под брендом Евроопт, в котором представлено большинство торговых объектов, и дискаунтерами под брендами «Хит!» и «Грошык».

В текущем году Евроторг планирует открыть тысячный продовольственный магазин, а также продолжит работу над эффективностью ключевых бизнесов, прежде всего, сети магазинов, а также онлайн-канала.

Ритейлер ООО «Евроторг» знаком российским инвесторам с 2019 года, когда стал первым за 10 лет белорусским эмитентом, вышедшим на российский долговой рынок. На сегодняшний день на российском рынке капитала уже размещены 2 выпуска: на 10 и 5 млрд рублей. Новый выпуск, размер которого составляет 3,5 млрд рублей, выглядит очень привлекательным на фоне предложений большинства российских компаний на Московской бирже: ориентир по ставке первого купона составляет 10.25-10.45% годовых (доходность 10,65 – 10,87% годовых).

Средства облигационного займа Компания планирует использовать для оптимизации долгового портфеля и дальнейшего развития сети.

📝Что касается ключевых показателей Компании, то выручка за последние 12 месяцев на конец 1-го полугодия 2020 года составила 2,2 млрд долларов, EBITDA составила 161 млн долларов, показатель чистый долг/EBITDA (IAS17) – 3,1х (USD).

Кредитные рейтинги эмитента: B- «Стабильный» (S&P), B «Негативный» (Fitch) и byAAA (Эксперт РА). Ожидаемый кредитный рейтинг выпуска – ruA- (Эксперт РА).

💡Евроторг является бесспорным лидером белорусского продовольственного рынка с долей 19%, опережая при этом второго игрока в 5 раз. На конец 2020 года общее количество продовольственных магазинов сети Компании составило 927 объектов. Среднегодовой темп роста розничной выручки магазинов за последние

5 лет составил 10%.

Компания управляет магазинами «у дома» под брендом Евроопт, в котором представлено большинство торговых объектов, и дискаунтерами под брендами «Хит!» и «Грошык».

В текущем году Евроторг планирует открыть тысячный продовольственный магазин, а также продолжит работу над эффективностью ключевых бизнесов, прежде всего, сети магазинов, а также онлайн-канала.

⚡️Российские компании: основные события, 3 марта

✈️ "Аэрофлот" отчитается по МСФО за 2020-й год. Прогноз предполагает снижение выручки до 315 млрд руб. с EBITDA около 40 млрд руб. и убытком свыше 90 млрд руб. (ИК Фридом Финанс)

🖥 "Mail.Ru" представит результаты по международным стандартам. Выручка прогнозируется в районе 103 млрд руб. с EBITDA 26 млрд руб. и прибылью 12 млрд руб. (ИК Фридом Финанс)

🏭 Покупкой "ЧТПЗ" заинтересовался новый претендент – ТМК Дмитрия Пумпянского. Хотя летом 2020-го ЧТПЗ и подписал соглашение о слиянии с другим своим конкурентом, сделка до сих пор не завершена. (РБК)

⛓ "Полиметалл" опубликует предварительные финансовые результаты за IV квартал и весь 2020 г. (БКС Экспресс)

📱"МТС" в конце прошлого года провели проверку финансово-хозяйственной деятельности компании "Межрегиональный ТранзитТелеком" (МТТ), принадлежавшей экс-министру связи Леониду Рейману, и сейчас заинтересованы ее покупкой. (Прайм)

✈️ "Аэрофлот" отчитается по МСФО за 2020-й год. Прогноз предполагает снижение выручки до 315 млрд руб. с EBITDA около 40 млрд руб. и убытком свыше 90 млрд руб. (ИК Фридом Финанс)

🖥 "Mail.Ru" представит результаты по международным стандартам. Выручка прогнозируется в районе 103 млрд руб. с EBITDA 26 млрд руб. и прибылью 12 млрд руб. (ИК Фридом Финанс)

🏭 Покупкой "ЧТПЗ" заинтересовался новый претендент – ТМК Дмитрия Пумпянского. Хотя летом 2020-го ЧТПЗ и подписал соглашение о слиянии с другим своим конкурентом, сделка до сих пор не завершена. (РБК)

⛓ "Полиметалл" опубликует предварительные финансовые результаты за IV квартал и весь 2020 г. (БКС Экспресс)

📱"МТС" в конце прошлого года провели проверку финансово-хозяйственной деятельности компании "Межрегиональный ТранзитТелеком" (МТТ), принадлежавшей экс-министру связи Леониду Рейману, и сейчас заинтересованы ее покупкой. (Прайм)

💵 ЦФП, 01

Итоги первичного размещения

Объем размещения: 500 млн руб.

Купон / Доходность: 13.5% годовых / 14.37% годовых

Дюрация: 2.45

Количество сделок на бирже: 219

Самая маленькая сделка: 1000 рублей

Самая крупная сделка: 250 млн рублей

Наибольшую долю в структуре размещения (50%) заняла сделка на 250 млн рублей, на втором месте идут сделки объемом менее 10 млн рублей (33%).

Организаторами размещения выступила ИК Фридом Финанс. ПВО - Регион Финанс. Размещение выпуска прошло по закрытой подписке среди квалифицированных инвесторов.

Итоги первичного размещения

Объем размещения: 500 млн руб.

Купон / Доходность: 13.5% годовых / 14.37% годовых

Дюрация: 2.45

Количество сделок на бирже: 219

Самая маленькая сделка: 1000 рублей

Самая крупная сделка: 250 млн рублей

Наибольшую долю в структуре размещения (50%) заняла сделка на 250 млн рублей, на втором месте идут сделки объемом менее 10 млн рублей (33%).

Организаторами размещения выступила ИК Фридом Финанс. ПВО - Регион Финанс. Размещение выпуска прошло по закрытой подписке среди квалифицированных инвесторов.

{kind=link}

🛒Fix Price в рамках IPO может разместить расписки по цене $9,75 за бумагу

Источник: информационное сообщение Прайм

Данная цена соответствует верхней границе первоначального диапазона 8,75-9,75 доллара за ГДР.

📝Заявки инвесторов в рамках IPO компания собирает 1-4 марта, окончательная цена предложения будет определена по окончании процесса формирования книги заявок и объявлена приблизительно 5 марта. Начало торгов ГДР на Лондонской фондовой бирже и Московской бирже запланировано на 10 марта.

Источник: информационное сообщение Прайм

Данная цена соответствует верхней границе первоначального диапазона 8,75-9,75 доллара за ГДР.

📝Заявки инвесторов в рамках IPO компания собирает 1-4 марта, окончательная цена предложения будет определена по окончании процесса формирования книги заявок и объявлена приблизительно 5 марта. Начало торгов ГДР на Лондонской фондовой бирже и Московской бирже запланировано на 10 марта.

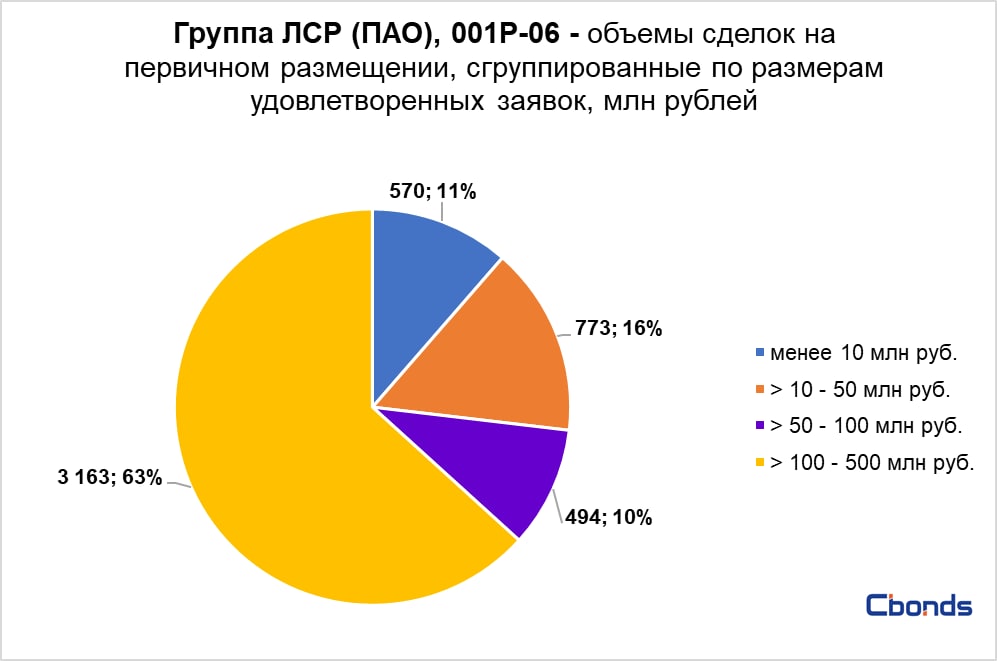

🏢Группа ЛСР (ПАО), 001P-06

Итоги первичного размещения

Объем размещения: 5 млрд руб.

Купон / Доходность: 8% годовых / 8.25% годовых

Дюрация: 3.58

Количество сделок на бирже: 1 157

Самая маленькая сделка: 1000 рублей

Самая крупная сделка: 494 млн рублей

Наибольшую долю в структуре размещения (63%) заняли сделки от 100 до 500 млн рублей, на втором месте идут сделки от 10 до 50 млн рублей (16%).

Организаторами размещения выступили Совкомбанк, Россельхозбанк, Sber CIB.

Итоги первичного размещения

Объем размещения: 5 млрд руб.

Купон / Доходность: 8% годовых / 8.25% годовых

Дюрация: 3.58

Количество сделок на бирже: 1 157

Самая маленькая сделка: 1000 рублей

Самая крупная сделка: 494 млн рублей

Наибольшую долю в структуре размещения (63%) заняли сделки от 100 до 500 млн рублей, на втором месте идут сделки от 10 до 50 млн рублей (16%).

Организаторами размещения выступили Совкомбанк, Россельхозбанк, Sber CIB.

{kind=link}

🗂 Присвоение / изменение рейтинга или прогноза в странах СНГ за 2 марта

ACRA

▫️Брусника. Строительство и девелопмент 🔺с уровня "BBB+(RU)" до "A-(RU)", прогноз стабильный

Повышение рейтинга отражает повышение оценок качества долговой нагрузки и ликвидности компании в связи с диверсификацией пула кредиторов, а также оценки географической диверсификации ввиду увеличения доли премиальных регионов в структуре ожидаемой в ближайшие три года выручки.

ACRA

▫️Брусника. Строительство и девелопмент 🔺с уровня "BBB+(RU)" до "A-(RU)", прогноз стабильный

Повышение рейтинга отражает повышение оценок качества долговой нагрузки и ликвидности компании в связи с диверсификацией пула кредиторов, а также оценки географической диверсификации ввиду увеличения доли премиальных регионов в структуре ожидаемой в ближайшие три года выручки.

📈🌐Долговой рынок: глобальный рост доходности продолжается

Источник: еженедельный обзор Газпромбанка "Валюта, облигации и ставки"

Рост доходности локального госдолга на прошлой неделе продолжился вслед за повышением базовых ставок. На пике доходность UST10 достигала отметки 1,55%, прибавляя ~20 б.п. К концу дня пятницы доходность бенчмарка скорректировалась до 1,41%. Локальные 10-летние бонды ЕМ на этом фоне прибавили сопоставимые 20 - 25 б.п. в доходности. Хуже выглядела Бразилия, где доходности 10-летних бумаг выросли за неделю на 45 б.п.

📊Доходности ОФЗ за неделю прибавили 8-22 б.п., слабее выглядел средний отрезок кривой (4-6 лет), где рост составил 17-22 б.п. Доходность наиболее длинных выпусков превысила отметку 7,0%. Динамика ОФЗ в ходе текущей недели будет определяться движением ставок на глобальных рынках, влияние на которые может оказать одобрение Палатой представителей пакета фискальной поддержки на 1,9 трлн долл., а также данные по рынку труда в США. По валютному каналу повлиять на доходности могут итоги заседания министерского комитета ОПЕК+. Кроме того, Минфин после недельной паузы вернется к проведению аукционов на первичном рынке.

💰Объем выплат, которые инвесторы получат по локальным облигациям, составит 48,7 млрд руб. (45,9 млрд руб. неделей ранее). Объем платежей по еврооблигациям – 0,1 млрд долл. (1,2 млрд долл. неделей ранее).

📝Инвестидеи, аналитика и другие материалы доступны в разделе Research Hub.

Источник: еженедельный обзор Газпромбанка "Валюта, облигации и ставки"

Рост доходности локального госдолга на прошлой неделе продолжился вслед за повышением базовых ставок. На пике доходность UST10 достигала отметки 1,55%, прибавляя ~20 б.п. К концу дня пятницы доходность бенчмарка скорректировалась до 1,41%. Локальные 10-летние бонды ЕМ на этом фоне прибавили сопоставимые 20 - 25 б.п. в доходности. Хуже выглядела Бразилия, где доходности 10-летних бумаг выросли за неделю на 45 б.п.

📊Доходности ОФЗ за неделю прибавили 8-22 б.п., слабее выглядел средний отрезок кривой (4-6 лет), где рост составил 17-22 б.п. Доходность наиболее длинных выпусков превысила отметку 7,0%. Динамика ОФЗ в ходе текущей недели будет определяться движением ставок на глобальных рынках, влияние на которые может оказать одобрение Палатой представителей пакета фискальной поддержки на 1,9 трлн долл., а также данные по рынку труда в США. По валютному каналу повлиять на доходности могут итоги заседания министерского комитета ОПЕК+. Кроме того, Минфин после недельной паузы вернется к проведению аукционов на первичном рынке.

💰Объем выплат, которые инвесторы получат по локальным облигациям, составит 48,7 млрд руб. (45,9 млрд руб. неделей ранее). Объем платежей по еврооблигациям – 0,1 млрд долл. (1,2 млрд долл. неделей ранее).

📝Инвестидеи, аналитика и другие материалы доступны в разделе Research Hub.

🚚 «ГТЛК», 002P-01 (10 млрд)

Сбор заявок запланирован на март 2021 года.

📝Облигационный долг Эмитента: 186.9 млрд руб., $3.164 млрд.

- Чистая прибыль по МСФО за 9 месяцев 2020 г. составила 205 млн руб. относительно 2 452 млн руб. за аналогичный период прошлого года.

- Лизинговый портфель Компании по МСФО на 30 сентября 2020 г. составил 284.38 млрд руб. против 295.524 млрд руб. на аналогичную дату 2019 года.

Сбор заявок запланирован на март 2021 года.

📝Облигационный долг Эмитента: 186.9 млрд руб., $3.164 млрд.

- Чистая прибыль по МСФО за 9 месяцев 2020 г. составила 205 млн руб. относительно 2 452 млн руб. за аналогичный период прошлого года.

- Лизинговый портфель Компании по МСФО на 30 сентября 2020 г. составил 284.38 млрд руб. против 295.524 млрд руб. на аналогичную дату 2019 года.

💡🌿Cbonds Review №1/2021: «Время ESG»

Тема ESG-финансирования вызывает все больший интерес у представителей профессионального сообщества. В 2020 году объемы заимствований с применением инструментов ESG на российском рынке существенно увеличились, появились новые продукты, связанные c данной тематикой. 2021 год обещает быть не менее насыщенным. Многие участники рынка прогнозируют взрывной рост размещений ESG-облигаций в ближайшие годы.

⚡️В свежем номере Cbonds Review обсуждаем терминологию ответственного финансирования, юридические аспекты размещения ESG-бондов и выдачи ESG-кредитов, нюансы верификации инструментов устойчивого развития, природу «гриниума», а также вызовы, стоящие перед инвестиционной индустрией в связи с приходом эры «зеленых» и социальных ценных бумаг.

👉🏻Электронная версия журнала

Приятного чтения!

Тема ESG-финансирования вызывает все больший интерес у представителей профессионального сообщества. В 2020 году объемы заимствований с применением инструментов ESG на российском рынке существенно увеличились, появились новые продукты, связанные c данной тематикой. 2021 год обещает быть не менее насыщенным. Многие участники рынка прогнозируют взрывной рост размещений ESG-облигаций в ближайшие годы.

⚡️В свежем номере Cbonds Review обсуждаем терминологию ответственного финансирования, юридические аспекты размещения ESG-бондов и выдачи ESG-кредитов, нюансы верификации инструментов устойчивого развития, природу «гриниума», а также вызовы, стоящие перед инвестиционной индустрией в связи с приходом эры «зеленых» и социальных ценных бумаг.

👉🏻Электронная версия журнала

Приятного чтения!

{kind=link}

⚡️ 🇷🇺 Минфин РФ разместил ОФЗ-ПД выпуска 26234 (дата погашения – 16 июля 2025 года) на 89,879 млрд рублей при спросе в 152,382 млрд рублей.

Цена отсечения составила 94% от номинала, доходность по цене отсечения – 6,17% годовых. Средневзвешенная цена – 94,023% от номинала, доходность по средневзвешенной цене – 6,17% годовых.

Цена отсечения составила 94% от номинала, доходность по цене отсечения – 6,17% годовых. Средневзвешенная цена – 94,023% от номинала, доходность по средневзвешенной цене – 6,17% годовых.

⚡️ 🇷🇺 Минфин РФ разместил ОФЗ-ИН выпуска 52003 (дата погашения – 17 июля 2030 года) на 14,253 млрд рублей при спросе в 40,672 млрд рублей.

Цена отсечения составила 99,191% от номинала, доходность по цене отсечения – 2,61% годовых. Средневзвешенная цена – 99,255% от номинала, доходность по средневзвешенной цене – 2,61% годовых.

Цена отсечения составила 99,191% от номинала, доходность по цене отсечения – 2,61% годовых. Средневзвешенная цена – 99,255% от номинала, доходность по средневзвешенной цене – 2,61% годовых.

ВЕЧЕРНИЙ ДАЙДЖЕСТ

🛒 «Трейдберри» 5 марта разместит выпуск коммерческих облигаций серии КО-П02 на 50 млн рублей. Срок обращения выпуска составит 2 года (728 дней). По выпуску предусмотрено 8 купонных периодов (по 91 дню). Ставка 1-8 купонов установлена на уровне 16% годовых.

🍕Dodo Brands («Додо Пицца», «Дринкит» и «Донер 42») может выйти на IPO в 2024 году и планирует разместить выпуск рублевых облигаций на Московской бирже в 2022 году, следует из сообщения компании. Выход на IPO является частью «Плана 333» – глобальной стратегии компании на ближайшие три года, в рамках которой Dodo Brands намерена развивать три бренда и достигнуть не менее $30 млн EBITDA в 2024 году.

👠OR GROUP объявляет о завершении первого этапа ребрендинга. Группа переименовала основную операционную компанию, эмитента облигаций ООО «Обувь России» ("-/ruBBB" - ACRA/Expert RA) на ООО «ОР». Следующим этапом будет переименование головной компании, являющейся эмитентом акций, – ПАО «ОР». Также в ближайшее время будет обновлен тикер акций на Московской бирже.

@Cbonds

🛒 «Трейдберри» 5 марта разместит выпуск коммерческих облигаций серии КО-П02 на 50 млн рублей. Срок обращения выпуска составит 2 года (728 дней). По выпуску предусмотрено 8 купонных периодов (по 91 дню). Ставка 1-8 купонов установлена на уровне 16% годовых.

🍕Dodo Brands («Додо Пицца», «Дринкит» и «Донер 42») может выйти на IPO в 2024 году и планирует разместить выпуск рублевых облигаций на Московской бирже в 2022 году, следует из сообщения компании. Выход на IPO является частью «Плана 333» – глобальной стратегии компании на ближайшие три года, в рамках которой Dodo Brands намерена развивать три бренда и достигнуть не менее $30 млн EBITDA в 2024 году.

👠OR GROUP объявляет о завершении первого этапа ребрендинга. Группа переименовала основную операционную компанию, эмитента облигаций ООО «Обувь России» ("-/ruBBB" - ACRA/Expert RA) на ООО «ОР». Следующим этапом будет переименование головной компании, являющейся эмитентом акций, – ПАО «ОР». Также в ближайшее время будет обновлен тикер акций на Московской бирже.

@Cbonds

УТРЕННИЙ ДАЙДЖЕСТ

📈Индексы

Cbonds-GBI RU YTM eff:

6,46% (🔻6 б.п.)

IFX-Cbonds YTM eff:

6,53% (🔺1 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3,28% (🔺3 б.п.)

Cbonds-CBI RU High Yield YTM eff:

10,57%

🗓 Календарь событий

Сбор заявок

🛒 Ритейл Бел Финанс, 001Р-02 (3.5 млрд)

Размещения

💵 Займер, 01 (300 млн)

📝 ЮниСервис Капитал, 02К (90 млн)

Оферты

🚚 ПР-Лизинг, 001P-02 (150 млн), 001P-03 (400 млн)

🔎 Левенгук, БО-01 (100 млн)

🚛 ТрансФин-М, 001P-02 (5 млрд)

@Cbonds

📈Индексы

Cbonds-GBI RU YTM eff:

6,46% (🔻6 б.п.)

IFX-Cbonds YTM eff:

6,53% (🔺1 б.п.)

Euro-Cbonds Sovereign Russia YTM eff:

3,28% (🔺3 б.п.)

Cbonds-CBI RU High Yield YTM eff:

10,57%

🗓 Календарь событий

Сбор заявок

🛒 Ритейл Бел Финанс, 001Р-02 (3.5 млрд)

Размещения

💵 Займер, 01 (300 млн)

📝 ЮниСервис Капитал, 02К (90 млн)

Оферты

🚚 ПР-Лизинг, 001P-02 (150 млн), 001P-03 (400 млн)

🔎 Левенгук, БО-01 (100 млн)

🚛 ТрансФин-М, 001P-02 (5 млрд)

@Cbonds

💡🚚 Уже сегодня: «Размещение облигаций «Элемент Лизинг» – онлайн-семинар Cbonds

4 марта в 16:30 мы побеседуем с представителем компании «Элемент Лизинг», которая входит в ТОП-25 лизинговых компаний России (согласно данным Эксперт РА по итогам 9 мес. 2020 г.), занимает 11-е место по количеству заключенных сделок, 10-е место по объему нового бизнеса в сегменте грузового автотранспорта, 7-е место в сегменте автобусов и троллейбусов, а также медицинского и фармацевтического оборудования; 13-е место в сегменте малого бизнеса, 4-е место – по объему нового бизнеса в сегменте физических лиц и 1-е место по финансированию коммерческих автомобилей марки ГАЗ.

Обсудим вопросы деятельности компании, ключевые аспекты их предстоящего выпуска облигаций и дальнейшие планы.

⚡️Среди спикеров:

• Сергей Лялин, генеральный директор, Группа компаний Cbonds

• Андрей Писаренко, генеральный директор, Элемент Лизинг

• Ольга Бортняева, первый заместитель генерального директора, Элемент Лизинг

• Рустем Кафиатуллин, директор департамента долгового капитала, СКБ-банк

⏱ Когда: 4 марта, 16:30 (мск)

🌐 Где: Необходима предварительная регистрация.

❗️Участие бесплатное.

До встречи на онлайн-семинаре Cbonds!

4 марта в 16:30 мы побеседуем с представителем компании «Элемент Лизинг», которая входит в ТОП-25 лизинговых компаний России (согласно данным Эксперт РА по итогам 9 мес. 2020 г.), занимает 11-е место по количеству заключенных сделок, 10-е место по объему нового бизнеса в сегменте грузового автотранспорта, 7-е место в сегменте автобусов и троллейбусов, а также медицинского и фармацевтического оборудования; 13-е место в сегменте малого бизнеса, 4-е место – по объему нового бизнеса в сегменте физических лиц и 1-е место по финансированию коммерческих автомобилей марки ГАЗ.

Обсудим вопросы деятельности компании, ключевые аспекты их предстоящего выпуска облигаций и дальнейшие планы.

⚡️Среди спикеров:

• Сергей Лялин, генеральный директор, Группа компаний Cbonds

• Андрей Писаренко, генеральный директор, Элемент Лизинг

• Ольга Бортняева, первый заместитель генерального директора, Элемент Лизинг

• Рустем Кафиатуллин, директор департамента долгового капитала, СКБ-банк

⏱ Когда: 4 марта, 16:30 (мск)

🌐 Где: Необходима предварительная регистрация.

❗️Участие бесплатное.

До встречи на онлайн-семинаре Cbonds!

{kind=link}

🏢📈 АКРА повысило кредитный рейтинг Брусники с BBB+ до А-, прогноз «стабильный». До аналогичного уровня повышен и рейтинг облигаций компании

Позитивное изменение в АКРА аргументируют повышением оценки по долговой нагрузке, ликвидности и географической диверсификации (эксперты агентства ожидают, что в следующие три года доля Москвы и Московской области в выручке компании заметно вырастет)

— Продажи Брусники хорошо скоординированы с темпами строительства, за последние три года она не допускала просрочек по сдаче объектов в эксплуатацию, — указывают в АКРА. — Компания эффективно управляет сроками и себестоимостью строительства, обладает развитой системой сбыта с диверсифицированными каналами продаж. Компания реализует успешную и последовательную стратегию, позволяющую в перспективе существенно упрочить ее конкурентные преимущества.

По расчетам АКРА, средневзвешенная рентабельность по FFO до чистых процентных платежей и налогов Брусники в 2018 — 2023 годах составит 21,5% (очень высокий показатель по сравнению с отраслевыми стандартами). Средневзвешенное отношение чистого долга к FFO до чистых процентных платежей за тот же период — 0,55х.

На текущий момент объем возводимого Брусникой жилья превышает 900 тыс. кв. метров. По итогам 2020 года продажи компании достигли 327 тыс. кв. метров. В ближайших планах компании — реализация проектов в Москве, а также выход на рынок Омска. Стратегия Брусники предполагает увеличение показателя до 600 тыс. кв. метров.

Позитивное изменение в АКРА аргументируют повышением оценки по долговой нагрузке, ликвидности и географической диверсификации (эксперты агентства ожидают, что в следующие три года доля Москвы и Московской области в выручке компании заметно вырастет)

— Продажи Брусники хорошо скоординированы с темпами строительства, за последние три года она не допускала просрочек по сдаче объектов в эксплуатацию, — указывают в АКРА. — Компания эффективно управляет сроками и себестоимостью строительства, обладает развитой системой сбыта с диверсифицированными каналами продаж. Компания реализует успешную и последовательную стратегию, позволяющую в перспективе существенно упрочить ее конкурентные преимущества.

По расчетам АКРА, средневзвешенная рентабельность по FFO до чистых процентных платежей и налогов Брусники в 2018 — 2023 годах составит 21,5% (очень высокий показатель по сравнению с отраслевыми стандартами). Средневзвешенное отношение чистого долга к FFO до чистых процентных платежей за тот же период — 0,55х.

На текущий момент объем возводимого Брусникой жилья превышает 900 тыс. кв. метров. По итогам 2020 года продажи компании достигли 327 тыс. кв. метров. В ближайших планах компании — реализация проектов в Москве, а также выход на рынок Омска. Стратегия Брусники предполагает увеличение показателя до 600 тыс. кв. метров.

Forwarded from Cbonds онлайн-семинары

🖥🏗Онлайн-семинар «Новый облигационный выпуск Группы «ВИС»: запись на YouTube

Представляем вашему вниманию наш второй семинар с Группой «ВИС», первый мы провели в октябре прошедшего года.

В прямом эфире заместитель генерального директора Группы «ВИС» Людмила Паршакова рассказала, как прошло предыдущее размещение облигаций, подвела финансовые итоги 2020 года для компании, поделилась планами Группы на будущее, а также ответила на вопросы участников онлайн-семинара.

Параметры готовящегося выпуска облигаций представила вице-президент, заместитель начальника департамента рынков долгового капитала «БКС» Наталья Виноградова.

👉Запись онлайн-семинара уже доступна на YouTube-канале Cbonds.

👀Смотрите и будьте в курсе актуальных предложений на рынке облигаций!

Представляем вашему вниманию наш второй семинар с Группой «ВИС», первый мы провели в октябре прошедшего года.

В прямом эфире заместитель генерального директора Группы «ВИС» Людмила Паршакова рассказала, как прошло предыдущее размещение облигаций, подвела финансовые итоги 2020 года для компании, поделилась планами Группы на будущее, а также ответила на вопросы участников онлайн-семинара.

Параметры готовящегося выпуска облигаций представила вице-президент, заместитель начальника департамента рынков долгового капитала «БКС» Наталья Виноградова.

👉Запись онлайн-семинара уже доступна на YouTube-канале Cbonds.

👀Смотрите и будьте в курсе актуальных предложений на рынке облигаций!

YouTube

Онлайн-семинар Cbonds "Новый облигационный выпуск Группы "ВИС"

Представляем вашему вниманию запись нового онлайн-семинара, посвященного предстоящему выпуску облигаций Группы «ВИС».

Это второй наш семинар с Группой «ВИС», первый мы провели в октябре прошедшего года (https://www.youtube.com/watch?v=0zdJKG8NAXo). …

Это второй наш семинар с Группой «ВИС», первый мы провели в октябре прошедшего года (https://www.youtube.com/watch?v=0zdJKG8NAXo). …

🛒🇧🇾 Книга заявок по облигациям «Ритейл Бел Финанс» серии 001Р-02 на 3.5 млрд рублей открыта до 15:00 (мск)

Объем выпуска: 3.5 млрд

Срок обращения выпуска: 5 лет

Купонный период: 91 день

Ориентир ставки купона установлен на уровне 10.25-10.45% годовых, эффективной доходности – 10.65-10.87% годовых.

Предварительная дата начала размещения: 11 марта

🧑🏻💻Организаторами размещения выступают Газпромбанк, СКБ-банк, BCS Global Markets, Московский кредитный банк, БК РЕГИОН, Совкомбанк, Ренессанс Капитал, УНИВЕР Капитал. Агент по размещению – Газпромбанк. ПВО – «Лигал Кэпитал Инвестор Сервисез».

👉🏻Подробнее об эмитенте и предстоящем выпуске – в записи онлайн-семинара Cbonds «Размещение облигаций ООО «Евроторг».

Объем выпуска: 3.5 млрд

Срок обращения выпуска: 5 лет

Купонный период: 91 день

Ориентир ставки купона установлен на уровне 10.25-10.45% годовых, эффективной доходности – 10.65-10.87% годовых.

Предварительная дата начала размещения: 11 марта

🧑🏻💻Организаторами размещения выступают Газпромбанк, СКБ-банк, BCS Global Markets, Московский кредитный банк, БК РЕГИОН, Совкомбанк, Ренессанс Капитал, УНИВЕР Капитал. Агент по размещению – Газпромбанк. ПВО – «Лигал Кэпитал Инвестор Сервисез».

👉🏻Подробнее об эмитенте и предстоящем выпуске – в записи онлайн-семинара Cbonds «Размещение облигаций ООО «Евроторг».

🗓 Календарь первичного рынка

Комментарий БК «РЕГИОН»

На первичном рынке в корпоративном сегменте активность невысокая. Сегодня на рынок выйдет Ритейл Бел Финанс, завтра – Русская Аквакультура. В ближайшее время запланированы размещения выпусков облигаций Кировского завода, ВИС Финанс, НК «Продовольственная контрактная корпорация» (Казахстан), Элемент Лизинг, ГТЛК.

🐟 РУССКАЯ АКВАКУЛЬТУРА, 001Р-01 Это дебютный выпуск для эмитента. В 2007г. на рынок выходило входящее на тот момент в одну Группу с эмитентом АО «Русское море». Оферта от ООО «РМ – Аквакультура» предполагает выкуп облигаций в случае дефолта эмитента по выплате сумм погашения и (или) купонного дохода по облигациям. Индикативная доходность нового выпуска Русской аквакультуры предполагает спред к кривой ОФЗ в диапазоне 370-423б.п., что, на наш взгляд, на данный момент соответствует риску эмитентов пограничного третьего эшелона. Рекомендуем участие в размещении по верхней границе маркетируемого диапазона купонной ставки 9,50% годовых.

🛒 РИТЕЙЛ БЕЛ ФИНАНС, 001Р-02 Компания присутствует на публичном рынке капитала с октября 2017г., разместив евробонды в размере 350 млн USD с погашением в 2022 году (144A / RegS) и став первым корпоративным эмитентом еврооблигаций в истории Беларуси. На российском рынке присутствует с июля 2019г. В предыдущий раз на рынок эмитент выходил в июне 2020г. с выпуском номинальным объемом 5 млрд руб. На данный момент вторичная кривая облигаций представлена двумя выпусками с дюрацией 2,25 и 2,93г. общим объемом 15 млрд руб. и достаточно ликвидными. Выпуски предлагают доходность 9,8-10,0% годовых (или спред к ОФЗ 426-455б.п.). Новый выпуск, исходя из объявленных ориентиров по купону 10,25-10,45% годовых (доходность 10,65-10,87%), содержит премию G-кривой ОФЗ в диапазоне 466-488б.п. при дюрации 3,97г.

БК «РЕГИОН»

📚Инвестидеи, аналитика и другие материалы доступны в разделе Research Hub.

Комментарий БК «РЕГИОН»

На первичном рынке в корпоративном сегменте активность невысокая. Сегодня на рынок выйдет Ритейл Бел Финанс, завтра – Русская Аквакультура. В ближайшее время запланированы размещения выпусков облигаций Кировского завода, ВИС Финанс, НК «Продовольственная контрактная корпорация» (Казахстан), Элемент Лизинг, ГТЛК.

🐟 РУССКАЯ АКВАКУЛЬТУРА, 001Р-01 Это дебютный выпуск для эмитента. В 2007г. на рынок выходило входящее на тот момент в одну Группу с эмитентом АО «Русское море». Оферта от ООО «РМ – Аквакультура» предполагает выкуп облигаций в случае дефолта эмитента по выплате сумм погашения и (или) купонного дохода по облигациям. Индикативная доходность нового выпуска Русской аквакультуры предполагает спред к кривой ОФЗ в диапазоне 370-423б.п., что, на наш взгляд, на данный момент соответствует риску эмитентов пограничного третьего эшелона. Рекомендуем участие в размещении по верхней границе маркетируемого диапазона купонной ставки 9,50% годовых.

🛒 РИТЕЙЛ БЕЛ ФИНАНС, 001Р-02 Компания присутствует на публичном рынке капитала с октября 2017г., разместив евробонды в размере 350 млн USD с погашением в 2022 году (144A / RegS) и став первым корпоративным эмитентом еврооблигаций в истории Беларуси. На российском рынке присутствует с июля 2019г. В предыдущий раз на рынок эмитент выходил в июне 2020г. с выпуском номинальным объемом 5 млрд руб. На данный момент вторичная кривая облигаций представлена двумя выпусками с дюрацией 2,25 и 2,93г. общим объемом 15 млрд руб. и достаточно ликвидными. Выпуски предлагают доходность 9,8-10,0% годовых (или спред к ОФЗ 426-455б.п.). Новый выпуск, исходя из объявленных ориентиров по купону 10,25-10,45% годовых (доходность 10,65-10,87%), содержит премию G-кривой ОФЗ в диапазоне 466-488б.п. при дюрации 3,97г.

БК «РЕГИОН»

📚Инвестидеи, аналитика и другие материалы доступны в разделе Research Hub.