Гуру БАНДАвики победили: минус 25 бп с 6.5 до 6.25

Есть вероятность снижения в 1 полугодии 2020 - ЦБ РФ

Есть вероятность снижения в 1 полугодии 2020 - ЦБ РФ

США и Китай - торговля

Еду на Сапсане и решил посмотреть крайнее интервью Дудя с кентом по имени Бардаш. Он известен, как «отец и основатель» группы Квест пистэлс», Грибы (между нами тает лед) и так далее. Посмотрев один кусок видео, я долго смеялся, потому что в этом мини монологе Бардаша я увидел историю торговых отношений Трампа и Си Цзиньпин.

Чтобы было понятно, отмечу роли:

• подруги боевые, которые ждали драки весь год - это мы инвесторы

• пацаны с «лицом», которые мутят движ, исполняя брейк: два главных героя из США и Китая

Это видео про торговые баталии! Что-то происходит, но непонятно что, как в этом монологе. Но всем в кайф.

Огонь!!😂

#сша #торговля #китай

👇👇👇

Еду на Сапсане и решил посмотреть крайнее интервью Дудя с кентом по имени Бардаш. Он известен, как «отец и основатель» группы Квест пистэлс», Грибы (между нами тает лед) и так далее. Посмотрев один кусок видео, я долго смеялся, потому что в этом мини монологе Бардаша я увидел историю торговых отношений Трампа и Си Цзиньпин.

Чтобы было понятно, отмечу роли:

• подруги боевые, которые ждали драки весь год - это мы инвесторы

• пацаны с «лицом», которые мутят движ, исполняя брейк: два главных героя из США и Китая

Это видео про торговые баталии! Что-то происходит, но непонятно что, как в этом монологе. Но всем в кайф.

Огонь!!😂

#сша #торговля #китай

👇👇👇

#цб #ставка #прогноз

Часть 1. Не год публичных макроэкономистов. Именно так я хотел бы начать вступление относительно небольшого комментария по итогам заседания Банка России. По моему мнению, это один из самых ложных уходящих годов по ожиданию и прогнозу уровня российской ключевой ставки. Это также касается в большей степени ЦБ РФ, который задаёт основной тон внутреннему рынку и оценкам других специалистов. Чтобы не быть голословным, прочитайте пресс-релиз прошлой пятницы и годовой давности.

Регулятор публично не смог предсказать с целым отрядом, я бы даже сказал легионом специалистов, трудящихся в профильных экономических департаментах: показатель инфляции в России (ошибка составила более 2 пунктов), насколько окажется слабый внутренний спрос в России, не смог оценить влияние НДС на цены в стране (по сути именно с этого начались продажи в ОФЗ), лично я не помню, чтобы кто-то заикнулся просто о гиблом состоянии мировой экономики в таком ключе, что развивающиеся страны в дальнейшем массово начнут снижать ставки (ЦБ РФ этого не сказал в пресс-релизе и в ДКП от 2018, публичные макроэкономисты также).

Можно ли винить во всем ЦБ РФ? Конечно нет. Если мы говорим про инфляцию, я думаю это глубокая структурная проблема входящих оценочных данных, на которые ориентируются все специалисты. Легче ли нам инвесторам и реальному бизнесу от этого? Нет. Однако на глобальном уровне, по моему оценочному суждению, регулятор не дал качественный прогноз (публичные рыночные экономисты в апреле и мае вообще давали оценку - около 7.25-7.50). По сути весь скорректированный прогноз обеспечил снова ФРС США и его печатный станок, что ещё раз говорит о доминировании западного мира на действия других ЦБ. К чему я все это? Я бы не рекомендовал делать прогнозы на целый год, в этом нет никакого смысла.

Лично моё доверие к комментариям ЦБ давно исчезли, как обычного так и профессионального инвестора. Вся логика и тактика торговли в нынешней рыночной и экономической парадигме сводится «здесь и сейчас». Есть текущие ожидания - работаем одной тактикой. Промелькнут какие-либо риски - по-другому. Если торговать на среднесрочном горизонте (год), как в 2019, только через ожидания по динамике ставки ФРС, все остальное в большей степени (40%) вторично. На что лично я буду обращать внимание (фундаментально), опишу коротко в следующем посте - это скорее будет рыночный взгляд, чем «российская макроэкономика».

Часть 1. Не год публичных макроэкономистов. Именно так я хотел бы начать вступление относительно небольшого комментария по итогам заседания Банка России. По моему мнению, это один из самых ложных уходящих годов по ожиданию и прогнозу уровня российской ключевой ставки. Это также касается в большей степени ЦБ РФ, который задаёт основной тон внутреннему рынку и оценкам других специалистов. Чтобы не быть голословным, прочитайте пресс-релиз прошлой пятницы и годовой давности.

Регулятор публично не смог предсказать с целым отрядом, я бы даже сказал легионом специалистов, трудящихся в профильных экономических департаментах: показатель инфляции в России (ошибка составила более 2 пунктов), насколько окажется слабый внутренний спрос в России, не смог оценить влияние НДС на цены в стране (по сути именно с этого начались продажи в ОФЗ), лично я не помню, чтобы кто-то заикнулся просто о гиблом состоянии мировой экономики в таком ключе, что развивающиеся страны в дальнейшем массово начнут снижать ставки (ЦБ РФ этого не сказал в пресс-релизе и в ДКП от 2018, публичные макроэкономисты также).

Можно ли винить во всем ЦБ РФ? Конечно нет. Если мы говорим про инфляцию, я думаю это глубокая структурная проблема входящих оценочных данных, на которые ориентируются все специалисты. Легче ли нам инвесторам и реальному бизнесу от этого? Нет. Однако на глобальном уровне, по моему оценочному суждению, регулятор не дал качественный прогноз (публичные рыночные экономисты в апреле и мае вообще давали оценку - около 7.25-7.50). По сути весь скорректированный прогноз обеспечил снова ФРС США и его печатный станок, что ещё раз говорит о доминировании западного мира на действия других ЦБ. К чему я все это? Я бы не рекомендовал делать прогнозы на целый год, в этом нет никакого смысла.

Лично моё доверие к комментариям ЦБ давно исчезли, как обычного так и профессионального инвестора. Вся логика и тактика торговли в нынешней рыночной и экономической парадигме сводится «здесь и сейчас». Есть текущие ожидания - работаем одной тактикой. Промелькнут какие-либо риски - по-другому. Если торговать на среднесрочном горизонте (год), как в 2019, только через ожидания по динамике ставки ФРС, все остальное в большей степени (40%) вторично. На что лично я буду обращать внимание (фундаментально), опишу коротко в следующем посте - это скорее будет рыночный взгляд, чем «российская макроэкономика».

Пост из серии лучше один раз увидеть. В октябре я обращал ваше внимание на высокие доходности мусорных облигаций США, которые были моими фаворитами на ближайшее время в базовом сценарии, также коротко можете посмотреть итоги ФРС: что делать и что покупать. Спустя два месяца, а если быть более точным с середины ноября, ралли полностью расставило все точки над «и». Доходности опустились индикативно на 200 бп. Точечные облигации опускались даже на 300 бп (и ниже) или при дюрации 11 лет рост цены + 33% (нефтесервисные особенно). В мой индекс входят 50 облигаций в каждый сектор со сроком погашения 8-15 лет.

#стратегия #мусор

#стратегия #мусор

{kind=link}

Интересный кейс ожидается на молодом рынке высокодоходных облигаций, где ставки доходности варьируются от 12.5 до 15% годовых. Компания Дэни колл объявила, что собирается поддержать котировки собственных облигаций от сильного падения через частичный выкуп - бумаги опускались ниже 60% от номинала. Мне кажется это очень грамотное решение, учитывая, что разные ведомства хотят зарегулировать рынок с целью защиты интересов розничных инвесторов. Возможно, такие вещи могут стать обыденностью в будущем, если база активных розничных участников торгов не поменяется (расширится). Вообще, на большом рынке облигаций всякие неофициальные выкупы являются обыденной практикой, особенно среди еврооблигаций. Я не знаю, что произошло с Дэни колл, данные облигации среди ВДО сектора не держал, так что сказать нечего. На мой личный взгляд, по крайней мере, что иногда сам наблюдал, один из рыночных рисков для такого сектора - это высокая концентрация именно активной группы участников, которые по разным причинам (не всегда руководствуясь своим мнением) могут сокращать позиции и вызывать цепную реакцию, как спроса, так и продаж. Я говорю в целом - не про Дэнни колл. Надеюсь, что в будущем база инвесторов увеличится, ведь новый сегмент действительно интересен для вложений.

#облигации

#облигации

{kind=link}

Коротко о главном: взгляд на USD бонды - часть 1. Мировые рынки были в приподнятом настроении. Массовый (ожидаемый) приток долларовой ликвидности со стороны американского регулятора и постоянная позитивная порция новостей по торговым отношениям США и Китая обеспечили новые максимумы широкому индексу S&P 500 и сумасшедшее ралли мусорных облигаций США. На последних активах хотелось бы остановиться подробнее. Шлаковые долларовые облигации по-настоящему стали бенефициарами спроса четвёртого квартала, поскольку именно они отставали от более качественных сверстников весь год. В результате многим мусорным ETF удалось закрыть негативных «гэп» 2018 года и по сути перечеркнуть главную торговую идею 1-2 квартала 2020 года на долговом рынке, по крайней мере для меня. Я конечно делал ставки в базовом сценарии на восстановление третьего эшелона и ниже по качеству, но подобный масштабный ценовой рост просто заставил меня зафиксировать практически все основные позиции по итогам прошлой недели, потому что не считаю текущие доходности компенсацией за риск. Сделал я это по рыночным и фундаментальным причинам. Рыночные: уже во вторник я наблюдал, что чистое превосходство покупателей стало сокращаться в разы, особенно в самых длинных выпусках с ценами по 50-70%. Соответственно, к пятнице этот тренд усилился. Фундаментальные причины: я не считаю верным держать облигации дальше, поскольку переоценка кредитного риска произошла очень быстро и резко - на 100-500 базисных пунктов в зависимости от эмитентов. Например, торговалась одна бумага в доходности по 25%, а стала 18-20%, хотя два месяц назад она стоила 17% (перед ростом до 25%). Напомню, что рост доходности = падение цены.

Коротко о главном: взгляд на USD бонды - часть 2. Чтобы не казаться словесным сказочником, давайте рассмотрим хотя бы облигации AK Steel, на которые недавно обратил ваше внимание, после объявлении сделки о слиянии с одной крупной компанией. Переоценка риска прошла быстро: доходность металлурга снизилась с 10-11% до 7.5- 8% на фактах о слиянии. После этого облигации стали реагировать на общее ралли мусорного сектора, и по состоянию на закрытие пятницы выпуск с погашением в 2025 году стоит около 6.5%. Получается, что в чистом виде кредитный риск сократился на 4% или 400 базисных пунктов. Полный бред, если рассуждать в здравом уме. Позитивная синергия от слияния конечно присутствует, но я не верю в скорость новой оценки будущих денежных потоков и всего остального. Я ещё говорил вам, что ровно за несколько недель Кредит свисс выпустил большой обзор по сталелитейным компаниям, в котором разнёс всех в пух и прах. Можно по-разному относиться к мнению инвестбанкиров, но лимиты на торговлю, особенно долгосрочным фондам по щелчку не изменить. Все то же самое относится к другим мусорным облигациям США из промышленного сектора. Ещё один аргумент, что масштабная переоценка чревата негативными последствиями. К примеру, крупная компания US Steel сообщила о закрытии завода (часть перенесут в другой штат), увольнении 1.5 тысячи работников, снижении дивидендов и ожидании более слабого 4 квартала, чем прогнозировалось ранее. Акции упали более чем на 10%, а облигации на 2 фигуры после роста на 10-12%. Кто знает, что будет дальше.

Коротко о главном: взгляд на USD бонды - часть 3. В завершении ещё раз отмечу, что рынку нужны факты, чтобы доказать обоснованность роста за счёт притока бесплатных денег. Произошедшее на рынке долгов - это в первую очередь возможность зафиксировать удачные сделки, взять паузу и наблюдать. При этом не забывайте, мы с вами уже рассуждали о циклах коррекции облигационного сектора после крайнего повышения ставки ФРС. Пока она (коррекция) не произошла, но с учетом наметившихся тенденций реализация такого сценария набирает силу. Я не знаю, когда это произойдёт (обычно после 10-12 месяцев), но оно напрашивается. Также хочу обратить ваше внимание, что российский сектор долларовых бумаг один из бенефициаров снижения (среднесрочного или краткосрочного). Конечно, можно найти 10 аргументов почему это не произойдёт, а если случится, то не так масштабно, как предполагается. Однако на будущий год рискованные активы позиционируются намного лучше с точки зрения потенциальной доходности. Днём скину вам картинку для наглядности. В общем, интересный нас ожидает год, не забывайте смотреть на рынки с холодной головой, а не делать выводы после чтения разных телеграмм «гуру» и меня тоже.

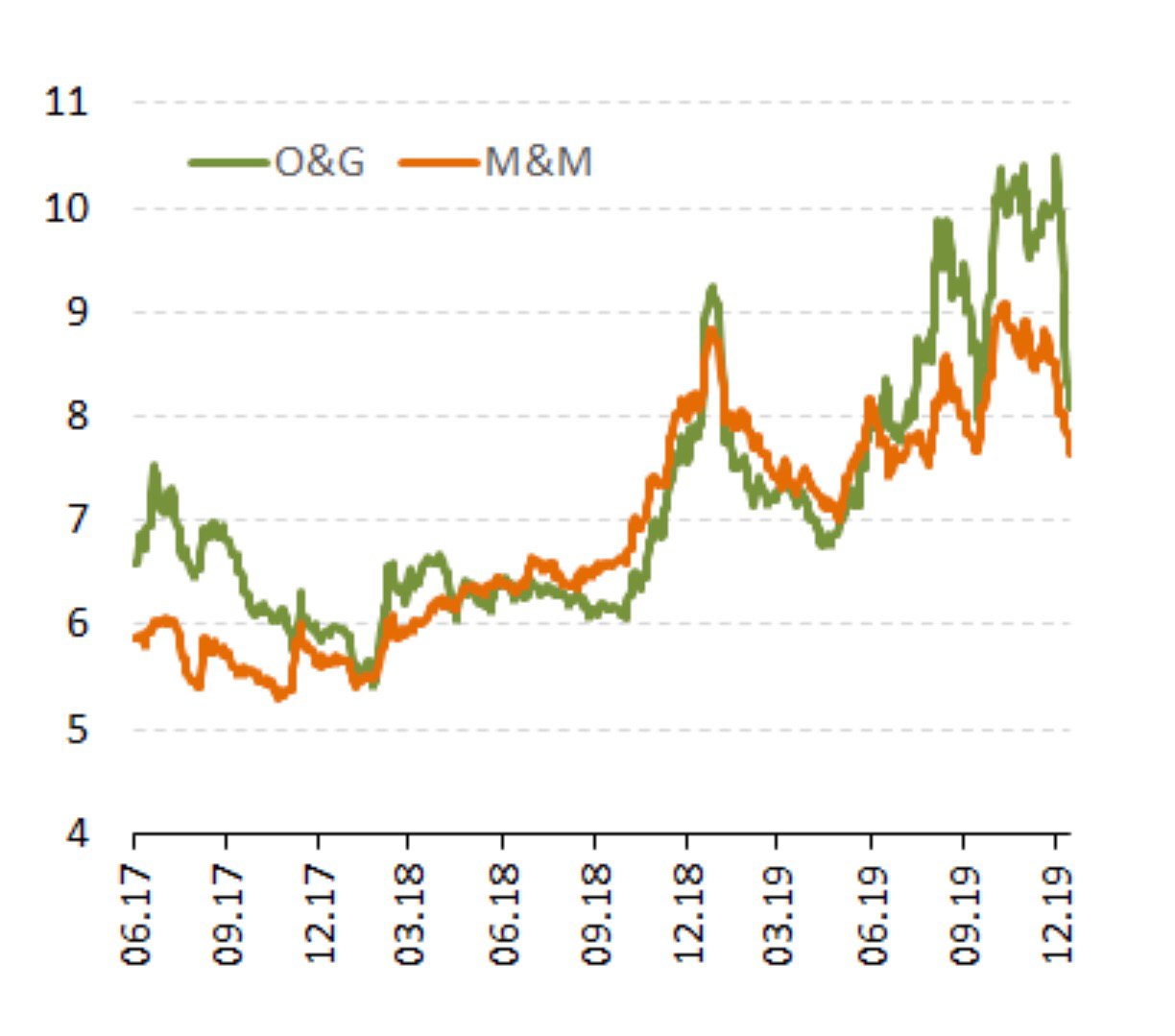

Обещанная картинка к предыдущему посту, все в долларах США. Белым цветом дивидендная доходность индекса РТС. Фиолетовый - сводная доходность мусорных облигаций (без учёта настоящего мусора) . Зелёный - доходность еврооблигаций Россия 2028. Как видите, очень сильно выделяются российские долговые активы. Они, конечно, могут выступать подушкой безопасности вовремя ухода инвесторов от риска, однако это не отменяет факт того, что исторически наши бумаги очень дороги. Я уже не говорю про корпоративный долг, тогда как индекс РТС... сами видите.

{kind=link}

Две недели назад мы с вами обратили внимание на недооцененность рублёвых облигаций белорусского Евроторг. Ситуацию исправили достаточно быстро: плюс два процента, а доходность к погашению опустилась с 9.20 до 8.65%. Котировки ОФЗ с аналогичной дюрацией практически не изменились за это время. Вот теперь все красиво.

#евроторг

#евроторг

{kind=link}

Месяц назад также смотрели с вами облигации Домодедово. Медленно, но верно кредитная премия сжимается, что привело к росту котировок облигаций на 1.5%, а доходность опустилась с 8.00 до 7.55%. Однако нужно заметить, что относительно вчерашнего дня бумаги слегка скорректировались, но основной рост произошёл из-за переоценки кредитного риска эмитента, чем роста ОФЗ. Как вы видите, корпоративный сегмент в точечных идеях сейчас позиционируется интереснее суверенного сектора.

{kind=link}