На предстоящей неделе довольно много интересных событий, в первую очередь связанных с решением ФРС США по ключевой ставке. Многие инвесторы ожидают очередное смягчение - третий раз в этом году, однако затем регулятор должен взять паузу. Таков консенсус-прогноз. Но сейчас не об этом. В Аргентине разворачивается кампания по голосованию на пост президента - в стране сейчас около 18:30 по местному времени, поэтому некоторые результаты СМИ начнут афишировать ближе к ночи. Предполагается, что основная борьба идёт между действующим президентом Маурисио Макри и Альберто Фернандесом, который неожиданно победил на летнем голосовании, что привело к обвалу фондового рынка в Аргентине. Я сам нахожусь в некоторых облигациях (Аргентина телеком), так что давно поставил свечку. Были YPF, однако решил расстаться, хотя upside сохраняется достаточно хороший, при определённых условиях естественно, но риск менеджмент превыше всего. Кстати интересно, что Аргентина Телеком предлагала недавно выкупить облигации 2021 с доплатой и еще возместить новыми бумагами с погашением в 2025 году, но не нашла необходимый feedback от инвесторов - не набрали даже 100 млн (необходимый минимум). Похоже якорные ребята сидят с покупками выше 100% (сейчас около 95% от номинала). В общем, если вы любите «риск» и готовы «ждать», я бы предпочёл покупку корпоративных эмитентов. Главный риск - чтобы не закрыли доступ компаниям выплачивать обязательства. Если победит Альберто и что-нибудь учудит, конечно рынки начнёт колбасит, хотя в последнее время он старался наладить коммуникацию - удалось. Победа Маурисио - позитив точно. Также возможен второй тур. Ждём. 🕯.

#аргентина #выборы #облигации

#аргентина #выборы #облигации

Давайте посмотрим историю динамики ОФЗ, как ключевого бенчмарка, отражающего практически справедливую безрисковую стоимость денег в стране. Каждый из вас может задуматься, а как быть дальше? Слушать макроэкономистов стратегов, которые ещё в мае говорили о ключевой ставке 7.5% на конец года, или взять на себя ответственность и провести аллокацию портфеля по валютам, срокам и не поддаваться влиянию текущего тренда? Каждый всегда отвечает за свои деньги, на мой взгляд любая инвестиция должна всегда учитывать будущие тренды, к сожалению неопределённые. Мини спичи будут ниже.

#офз #стратегия

#офз #стратегия

{kind=link}

Исторические закономерности в ОФЗ и обыденный взгляд: часть 1

Доходности российских ОФЗ находятся на историческом минимуме, при этом ключевая процентная ставка значительно выше (6.5%) официального минимума 2013 года (5.5%).

Текущий цикл смягчения ДКП самый продолжительный за 20-летнюю историю с учетом вынужденного ужесточения ДКП в 2018 году.

Средний цикл роста или снижения кривой ОФЗ составляет практически три года.

В момент нормализации ОФЗ, доходности в среднем отклоняются от минимума примерно на 1.5-3.0% вдоль кривой в течение трёх лет за счёт ускорения инфляции (когда-то было даже за счёт роста экономики) или внешних шоков.

В последнем цикле ДКП ускорение экономики оказалось самым слабым вследствие структурных проблем, вызвавших потребительский кризис, + стагнация в мире.

Раньше, при текущих доходностях, инфляция была намного выше, как и экономический рост. Однако нужно понимать, частично поменялась политика в сфере инфляционного таргетирования.

Восстановительные экономические процессы кривая встречает повышением доходности. Это нормальное явление, а для нас более актуальное с такой низкой инфляционной и потребительской базой. Вдруг машина заработает?

Кривая может пойти вниз, есть риски коррекции - момент фиксации позиций. Все опять зависит от ЦБ РФ и главное от США. Но чем ниже кривая, тем менее защищённой выглядит валюта с текущей и ожидаемой ставкой ЦБ РФ. Почему? Ниже будет объяснение.

#офз #стратегия

Доходности российских ОФЗ находятся на историческом минимуме, при этом ключевая процентная ставка значительно выше (6.5%) официального минимума 2013 года (5.5%).

Текущий цикл смягчения ДКП самый продолжительный за 20-летнюю историю с учетом вынужденного ужесточения ДКП в 2018 году.

Средний цикл роста или снижения кривой ОФЗ составляет практически три года.

В момент нормализации ОФЗ, доходности в среднем отклоняются от минимума примерно на 1.5-3.0% вдоль кривой в течение трёх лет за счёт ускорения инфляции (когда-то было даже за счёт роста экономики) или внешних шоков.

В последнем цикле ДКП ускорение экономики оказалось самым слабым вследствие структурных проблем, вызвавших потребительский кризис, + стагнация в мире.

Раньше, при текущих доходностях, инфляция была намного выше, как и экономический рост. Однако нужно понимать, частично поменялась политика в сфере инфляционного таргетирования.

Восстановительные экономические процессы кривая встречает повышением доходности. Это нормальное явление, а для нас более актуальное с такой низкой инфляционной и потребительской базой. Вдруг машина заработает?

Кривая может пойти вниз, есть риски коррекции - момент фиксации позиций. Все опять зависит от ЦБ РФ и главное от США. Но чем ниже кривая, тем менее защищённой выглядит валюта с текущей и ожидаемой ставкой ЦБ РФ. Почему? Ниже будет объяснение.

#офз #стратегия

Исторические закономерности в ОФЗ и обыденный взгляд: часть 2

Центральные банки из развивающихся стран демонстрируют один из мощных циклов снижения внутренних ставок при этом валюты не показали превосходные результаты укрепления, что отражается через стагнацию деловой активности в мире.

Инвесторы в мире делают ставку на падение экономики США. Она все не падает, ждём предварительные данные ВВП.

Заключение перемирия (полностью или частично) с Китаем, борьба за президентскую гонку и снижение торговой напряженности могут дать импульс в деловой активности. Для меня это пока необоснованный, но базовый сценарий на будущий год для принятия решения, что уже сейчас покупать. Идей куча.

Реализация сценария выше может восприниматься инвесторами умеренно-негативно в локальных долгах развивающихся стран + ОФЗ (базовый сценарий). Необязательно распродажи, однако более нормальные премии против ключевой ставки. Санкции? Кто знает...

ФРС, если будет снижать ставку или проводить QE, то не так быстро (я про ставку) как нам кажется. Такое возможно при сценарии выше или все-таки при замедлении США (ставка ниже будет в США).

Я думаю, что снижение ставки 2-4 раза, после последнего повышения, способно помочь США как в 90-е.

Я пока верю в сжатие премии облигаций США из третьего эшелона против UST, и небольшую коррекцию доходности вверх 1-2 эшелона. Если США начнёт все-таки тормозить, все будет противоположно. В одном и другом сценарии я больше рассматриваю негатив для ОФЗ.

Если деловая активность не достигла дна... будем смотреть по ситуации, я не гуру. Однако я теперь бенефициар доллара, чем рубля. Я считаю, на следующий год там будет много возможностей.

Главное, что я пока верю в наличие циклов для ОФЗ, которые все равно будут под влиянием внешнего мира или внутреннего. Нет у нас реформ и той силы экономики. На горизонте 1-2 года им дорога по доходности наверх. Можно ли покупать облигации? Конечно! Просто не 20-летние!

#офз #стратегия

Центральные банки из развивающихся стран демонстрируют один из мощных циклов снижения внутренних ставок при этом валюты не показали превосходные результаты укрепления, что отражается через стагнацию деловой активности в мире.

Инвесторы в мире делают ставку на падение экономики США. Она все не падает, ждём предварительные данные ВВП.

Заключение перемирия (полностью или частично) с Китаем, борьба за президентскую гонку и снижение торговой напряженности могут дать импульс в деловой активности. Для меня это пока необоснованный, но базовый сценарий на будущий год для принятия решения, что уже сейчас покупать. Идей куча.

Реализация сценария выше может восприниматься инвесторами умеренно-негативно в локальных долгах развивающихся стран + ОФЗ (базовый сценарий). Необязательно распродажи, однако более нормальные премии против ключевой ставки. Санкции? Кто знает...

ФРС, если будет снижать ставку или проводить QE, то не так быстро (я про ставку) как нам кажется. Такое возможно при сценарии выше или все-таки при замедлении США (ставка ниже будет в США).

Я думаю, что снижение ставки 2-4 раза, после последнего повышения, способно помочь США как в 90-е.

Я пока верю в сжатие премии облигаций США из третьего эшелона против UST, и небольшую коррекцию доходности вверх 1-2 эшелона. Если США начнёт все-таки тормозить, все будет противоположно. В одном и другом сценарии я больше рассматриваю негатив для ОФЗ.

Если деловая активность не достигла дна... будем смотреть по ситуации, я не гуру. Однако я теперь бенефициар доллара, чем рубля. Я считаю, на следующий год там будет много возможностей.

Главное, что я пока верю в наличие циклов для ОФЗ, которые все равно будут под влиянием внешнего мира или внутреннего. Нет у нас реформ и той силы экономики. На горизонте 1-2 года им дорога по доходности наверх. Можно ли покупать облигации? Конечно! Просто не 20-летние!

#офз #стратегия

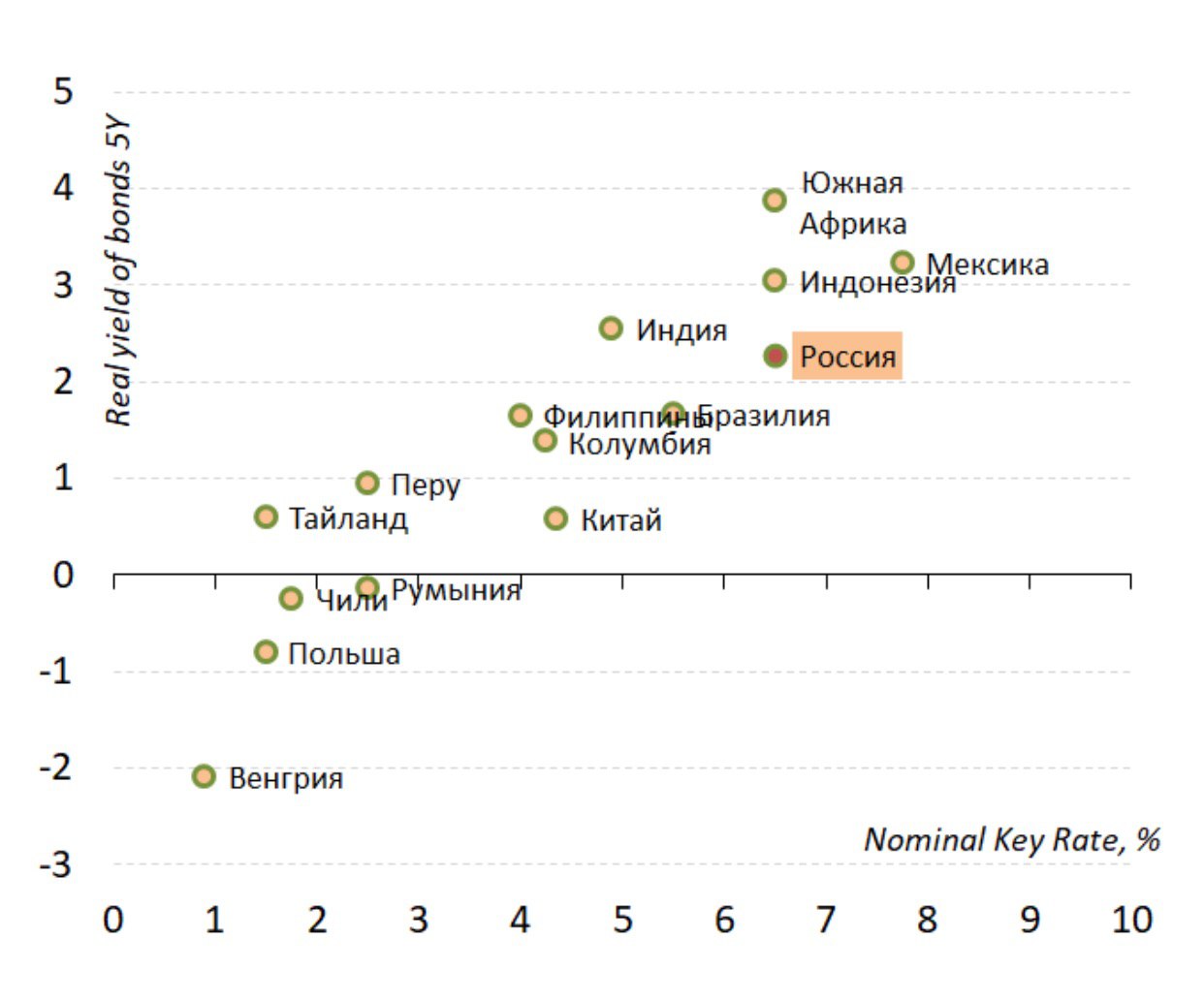

Таким образом выглядело соотношение реальной доходности локальных облигаций относительно ключевой ставки ЦБ по состоянию на март-апрель 2019 года. Видно, что присутствует тесная зависимость между двумя параметрами, при этом Россия предлагала одну из высоких реальных ставок. Как это выглядит сейчас? Смотрим ниже.

#облигации #стратегия

#облигации #стратегия

{kind=link}

Соотношения стали более «ровными», то есть глобальные инвесторы действительно ориентировались на облигации страны, в которой просматривался сильный тренд замедления инфляции и соответсвенно снижения ключевой ставки местного ЦБ. Я не выступаю мистером КЭП, просто констатируем факты. Россия очень выделяется из списка - ранее она была дешевая (смотрим график выше) против своих макропараметров. При этом, если отодвинуть Россию к ставке 5.5%, реальные доходности гособлигаций будут стоять «справедливо» при текущей зависимости между странами. Однако возможно падение доходности на 50 бп, чтобы догнать Бразилию, Филиппины и Колумбию. Так что делаем выводы.

#облигации #стратегия

#облигации #стратегия

{kind=link}

«На краю бездны». Ещё вам небольшой исторический колор на долговом рынке. Зависимость доходности ОФЗ на 5 лет и дневной ставки кредитования Ruonia. Идея в том, что межбанковская ставка двигается вслед за ключевой, отсюда тесная корреляция. Мы переписываем историю с 2013 года. До 2013 ключевой ставки просто не было, потому горизонт анализа скромный. Можно было взять своп, однако раньше ситуация со стоимостью денег была иной (3%) + факторы имелись совершенно другие. По крайней мере вы знаете, куда можно улететь по доходности в случае чего... 👇 (фото ниже)

#офз #стратегия #облигации

#офз #стратегия #облигации

Короче оставили себе путь для снижения (ну так, если любим мечтать). Думают, где ставка должна быть оптимальной при текущей ситуации. Пока нейтральный пресс-релиз. Ждём паука Пауэлла на конференции.

Пограничные рынки, Бразилия, Индия... отреагировали нормальным ростом. Ничего удивительного. Вообще в этих странах при текущих обстоятельствах много секса в долговых инвестициях. Есть что найти и купить. Не хватает ещё рукопожатия США и Китая для полного счастья, однако пока мечтаем. Волатильность ещё будет, радоваться рано, но упреждающийся шаг от ФРС снова подчеркнут.

БонДовик

Photo

Последние 3-4 дня на рынке ОФЗ замечены шортовики, особенно сегодня. Посмотрим, как откроемся. Думаю благоприятно. ФРС снова постелила соломку для ЦБ РФ.