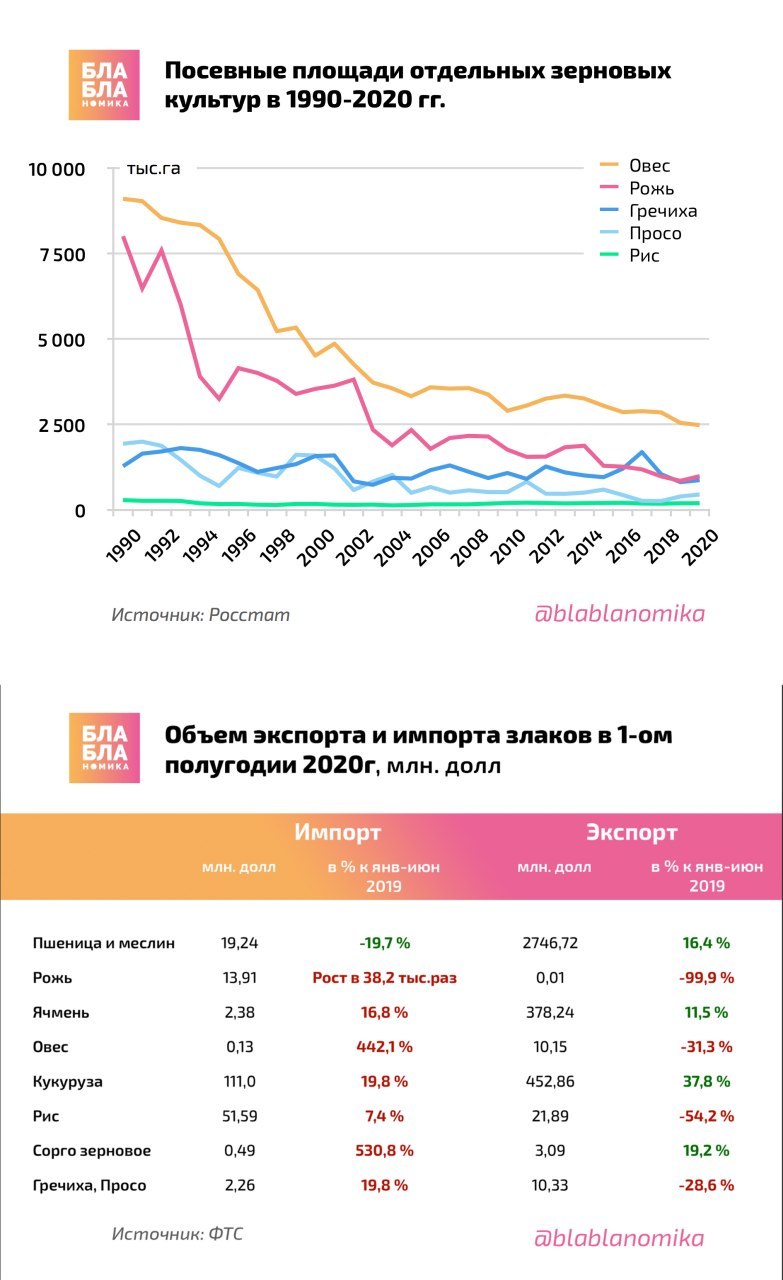

Подходит к завершению уборочная страда 2020 года: вроде как, хорошие новости приходят по валовым сборам зерновых и зернобобовых –ожидается второй самый высокий урожай в истории России. В 2017 году был поставлен исторический рекорд: намолочено 135,5 млн т зерна, вряд ли его удастся побить в этом году, но по состоянию на 26 октября уже намолочено 132,4 млн т.

В целом, конечно, агрегированный показатель хорош, но достигается он не равномерным ростом сборов всех культур, а главным образом за счет пшеницы и ячменя. В то же время по другим важным для нас культурам (гречихе, ржи, овсу) ситуация не особенно радует. Данные по их текущим валовым сборам Минсельхоз предусмотрительно не публикует, но, судя по очень низким посевным площадям под этими культурами в этом году, успехов здесь не ожидается: так, посевные площади овса – самые низкие в истории России, гречихи – вторые самые низкие за 17 лет, посевы ржи последние три года также находятся на историческом минимуме.

Ну и, смешно сказать, теперь Россия вынуждена импортировать рожь: в первом полугодии 2020 г. ее импорт вырос в 38,2 тыс. раз – до 14 млн долларов, а экспорт при этом практически прекратился. Выгоду теряем и по гречихе, просу, рису, овсу: их импорт существенно растет, а экспорт сокращается. Конечно, на фоне пшеницы речь здесь идет об относительно небольших суммах, но тем не менее.

В целом, конечно, агрегированный показатель хорош, но достигается он не равномерным ростом сборов всех культур, а главным образом за счет пшеницы и ячменя. В то же время по другим важным для нас культурам (гречихе, ржи, овсу) ситуация не особенно радует. Данные по их текущим валовым сборам Минсельхоз предусмотрительно не публикует, но, судя по очень низким посевным площадям под этими культурами в этом году, успехов здесь не ожидается: так, посевные площади овса – самые низкие в истории России, гречихи – вторые самые низкие за 17 лет, посевы ржи последние три года также находятся на историческом минимуме.

Ну и, смешно сказать, теперь Россия вынуждена импортировать рожь: в первом полугодии 2020 г. ее импорт вырос в 38,2 тыс. раз – до 14 млн долларов, а экспорт при этом практически прекратился. Выгоду теряем и по гречихе, просу, рису, овсу: их импорт существенно растет, а экспорт сокращается. Конечно, на фоне пшеницы речь здесь идет об относительно небольших суммах, но тем не менее.

{kind=link}

Министр финансов сегодня, похоже, герой дня. Чего стоит одно только его заявление о том, что индексация пенсий работающим пенсионерам – «это не совсем справедливо».

Тут веет уже каким-то безграничным цинизмом. Господин Силуанов считает, что пенсия – «это компенсация за утраченный заработок». Однако средний размер пенсии у нас примерно в 3,3 раза меньше средней зарплаты. Как вам такая компенсация, на что ее хватит? Особенно если учесть, что средний уровень зарплат в России раз в 7 ниже, чем, например, в США.

А справедливо ли то, что средний уровень пенсий только на 60% выше прожиточного минимума пенсионеров? Да и откуда берется сам прожиточный минимум? На днях не кто-нибудь, а Минтруд заявлял, что прожиточный минимум пенсионеров в стране «объективно» занижен.

В общем, где Минфин, а где справедливость. И еще возникает вопрос: а что сам Минфин предпринимает для развития экономики и роста доходов населения? Или это ведомство выполняет чисто бухгалтерские функции?

Вот когда вопросы с ростом доходов будут решены, тогда и рассуждения самого Минфина об индексации пенсии работающим пенсионерам будут уместны. А пока что люди вынуждены продолжать работать на пенсии, чтобы хоть как-то сводить концы с концами. И им представления г-на Силуанова о справедливости сложно понять.

Тут веет уже каким-то безграничным цинизмом. Господин Силуанов считает, что пенсия – «это компенсация за утраченный заработок». Однако средний размер пенсии у нас примерно в 3,3 раза меньше средней зарплаты. Как вам такая компенсация, на что ее хватит? Особенно если учесть, что средний уровень зарплат в России раз в 7 ниже, чем, например, в США.

А справедливо ли то, что средний уровень пенсий только на 60% выше прожиточного минимума пенсионеров? Да и откуда берется сам прожиточный минимум? На днях не кто-нибудь, а Минтруд заявлял, что прожиточный минимум пенсионеров в стране «объективно» занижен.

В общем, где Минфин, а где справедливость. И еще возникает вопрос: а что сам Минфин предпринимает для развития экономики и роста доходов населения? Или это ведомство выполняет чисто бухгалтерские функции?

Вот когда вопросы с ростом доходов будут решены, тогда и рассуждения самого Минфина об индексации пенсии работающим пенсионерам будут уместны. А пока что люди вынуждены продолжать работать на пенсии, чтобы хоть как-то сводить концы с концами. И им представления г-на Силуанова о справедливости сложно понять.

Ведомости

Глава Минфина выступил против индексации пенсий работающих пенсионеров

Возврат индексации пенсий работающих пенсионеров «не совсем справедлив», потому что работающие получают зарплату и пенсию, более справедливо помогать неработающим пенсионерам, заявил министр финансов Антон Силуанов в ходе заседания Госдумы.

Концентрация активов в банковской системе по итогам сентября достигла рекордных показателей за всю историю. Это следует из нового «Обзора банковского сектора» от Банка России.

На первые 20 кредитных организаций теперь приходится 84,6% активов всей системы. При этом на первые 5 – 61,6% (это тоже рекорд). Для сравнения, на конец 2012 года на первые 5 кредитных КО приходилось 50,3% активов, на первые 20 – 69,8%. Говоря другими словами, активы первых 5 банков за это время выросли на 42,8 трлн рублей, а всех вместе банков за пределами первой двадцатки – на 2,1 трлн (в сумме!).

Примечательно еще, что на последние 217 организаций приходится 0,6% активов банковской системы на всех. То есть в среднем по 0,0028% на каждую. При этом на одну крупнейшую кредитную организацию сейчас приходится 29,3% активов всей системы.

С 2012 года количество КО сократилось более чем в 2 раза, с 923 до 417. Все бы ничего, долой отмывочные конторы, но вот про то, что во многих регионах уже ни одной своей КО не осталось, мы уже писали. И это экономике еще аукнется.

На первые 20 кредитных организаций теперь приходится 84,6% активов всей системы. При этом на первые 5 – 61,6% (это тоже рекорд). Для сравнения, на конец 2012 года на первые 5 кредитных КО приходилось 50,3% активов, на первые 20 – 69,8%. Говоря другими словами, активы первых 5 банков за это время выросли на 42,8 трлн рублей, а всех вместе банков за пределами первой двадцатки – на 2,1 трлн (в сумме!).

Примечательно еще, что на последние 217 организаций приходится 0,6% активов банковской системы на всех. То есть в среднем по 0,0028% на каждую. При этом на одну крупнейшую кредитную организацию сейчас приходится 29,3% активов всей системы.

С 2012 года количество КО сократилось более чем в 2 раза, с 923 до 417. Все бы ничего, долой отмывочные конторы, но вот про то, что во многих регионах уже ни одной своей КО не осталось, мы уже писали. И это экономике еще аукнется.

{kind=link}

Орешкин: Новая надежда

Сегодняшнее выступление Максима Орешкина на форуме «Россия зовет» дает основания надеяться, что во власти наконец появился настоящий джедай, который хотя бы понимает, что нужно менять в устройстве экономической политики.

Суть его ключевого заявления заключалась в том, что проходит то время, когда о бюджетной и денежно-кредитной политике нужно было говорить как об отдельных видах политики. Сейчас нужно говорить о том, что происходит переход от управления по типу инструментов к управлению конкретными переменными. В частности, к управлению совокупным спросом и структурой этого спроса всеми возможными средствами сразу. А это предполагает, что бюджетная политика и ДКП должны не просто координироваться, а действительно проводиться совместно. Это именно то, что уже на практике происходит в ведущих странах, не говоря уже о том, что соответствует новым веяниям и в теории, в частности, MMT.

Эльвира Сахипзадовна, конечно, это вынести спокойно не смогла. Сразу же стала взывать к тому, что спрос зависит от инвестиционного климата и структурных реформ. Вот только г-н Орешкин ни слова не сказал про то, что структурные реформы не нужны. Он говорит о том, что роль и механизмы бюджетной и денежно-кредитной политики принципиально меняются. И это предполагает, продолжая его мысль, в частности, то, что ЦБ должен работать не только на свои самостоятельные цели, но и на цели государства в целом. А иначе ни один общенациональный план не сработает.

Да пребудет с вами сила, Максим Станиславович.

Сегодняшнее выступление Максима Орешкина на форуме «Россия зовет» дает основания надеяться, что во власти наконец появился настоящий джедай, который хотя бы понимает, что нужно менять в устройстве экономической политики.

Суть его ключевого заявления заключалась в том, что проходит то время, когда о бюджетной и денежно-кредитной политике нужно было говорить как об отдельных видах политики. Сейчас нужно говорить о том, что происходит переход от управления по типу инструментов к управлению конкретными переменными. В частности, к управлению совокупным спросом и структурой этого спроса всеми возможными средствами сразу. А это предполагает, что бюджетная политика и ДКП должны не просто координироваться, а действительно проводиться совместно. Это именно то, что уже на практике происходит в ведущих странах, не говоря уже о том, что соответствует новым веяниям и в теории, в частности, MMT.

Эльвира Сахипзадовна, конечно, это вынести спокойно не смогла. Сразу же стала взывать к тому, что спрос зависит от инвестиционного климата и структурных реформ. Вот только г-н Орешкин ни слова не сказал про то, что структурные реформы не нужны. Он говорит о том, что роль и механизмы бюджетной и денежно-кредитной политики принципиально меняются. И это предполагает, продолжая его мысль, в частности, то, что ЦБ должен работать не только на свои самостоятельные цели, но и на цели государства в целом. А иначе ни один общенациональный план не сработает.

Да пребудет с вами сила, Максим Станиславович.

В Китае меняют закон о центральном банке, адаптируя законодательство и функционал денежных властей к требованиям времени.

Вслед за многими другими мировыми центральными банками к целям денежно-кредитной политики, которые в Китае сформулированы как поддержание стабильности национальной валюты и содействие экономическому росту, добавлены цели макропруденциальной политики– предотвращения накапливания системных финансовых рисков в целях поддержания стабильности финансовой системы. Кроме того, в новую редакцию закона добавлено упоминание о цифровом юане.

Но мы бы хотели в первую очередь обратить внимание на особенности работы государственной машины КНР и встроенности центрального банка в неё. Вот, например, одна из первых статей нового проекта закона о Народном банке КНР:

«Под руководством Государственного совета Народный банк Китая формулирует и реализует денежно-кредитную политику и макропруденциальную политику для предотвращения и устранения финансовых рисков и поддержания финансовой стабильности».

А вот цитаты из закона о Банке России:

«Функции и полномочия, предусмотренные Конституцией Российской Федерации и настоящим Федеральным законом, Банк России осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления». Хотя далее указано: «Банк России во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику».

То есть в Китае на официальном уровне зафиксировано, что центральный банк подчинен правительству. И чем больше он становится мегарегулятором, тем больше подчинён. А у нас и не поймёшь: вроде, и должен проводить политику «во взаимодействии», да всегда можно прикрыться любимой независимостью.

Таким образом, Китаю, в отличие от России, удалось избавиться от противопоставления, которое может возникать между денежными властями и правительством в вопросах экономической политики, когда чиновники начинают перекладывать друг на друга ответственность за достижение различных экономических целей или оправдывать недостижение собственных KPI действиями других, как мы очень часто наблюдаем у нас в России.

В результате Китай своих целей достигает, а мы лишь раз за разом их корректируем да отодвигаем.

Вслед за многими другими мировыми центральными банками к целям денежно-кредитной политики, которые в Китае сформулированы как поддержание стабильности национальной валюты и содействие экономическому росту, добавлены цели макропруденциальной политики– предотвращения накапливания системных финансовых рисков в целях поддержания стабильности финансовой системы. Кроме того, в новую редакцию закона добавлено упоминание о цифровом юане.

Но мы бы хотели в первую очередь обратить внимание на особенности работы государственной машины КНР и встроенности центрального банка в неё. Вот, например, одна из первых статей нового проекта закона о Народном банке КНР:

«Под руководством Государственного совета Народный банк Китая формулирует и реализует денежно-кредитную политику и макропруденциальную политику для предотвращения и устранения финансовых рисков и поддержания финансовой стабильности».

А вот цитаты из закона о Банке России:

«Функции и полномочия, предусмотренные Конституцией Российской Федерации и настоящим Федеральным законом, Банк России осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления». Хотя далее указано: «Банк России во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику».

То есть в Китае на официальном уровне зафиксировано, что центральный банк подчинен правительству. И чем больше он становится мегарегулятором, тем больше подчинён. А у нас и не поймёшь: вроде, и должен проводить политику «во взаимодействии», да всегда можно прикрыться любимой независимостью.

Таким образом, Китаю, в отличие от России, удалось избавиться от противопоставления, которое может возникать между денежными властями и правительством в вопросах экономической политики, когда чиновники начинают перекладывать друг на друга ответственность за достижение различных экономических целей или оправдывать недостижение собственных KPI действиями других, как мы очень часто наблюдаем у нас в России.

В результате Китай своих целей достигает, а мы лишь раз за разом их корректируем да отодвигаем.

Сравнительно недавно, в середине августа, ФНС и Минэкономразвития объявили о том, что теперь реестр субъектов малого и среднего предпринимательства будет обновляться гораздо оперативнее. Если до этого каждый месяц обновление касалось только тех компаний, которые уже были обозначены в реестре, а новые компании включали туда только раз в году (в августе), то теперь ежемесячное обновление должно касаться всех компаний: как действующих (в том числе и тех, которые были исключены, например, из-за несдачи отчетности вовремя), так и совсем новых.

А что теперь? Обновляется ли уже реестр по-новому или все так же «по старинке» – дело темное. Видно лишь, что на 10 октября (это последние данные) общее количество малых и средних предприятий снова оказалось на 3,8% меньше, чем на такую же дату год назад. А это, на минуточку, 222 тысячи организаций и ИП. И это несмотря на заявления, что в период самоизоляции в экстренном порядке в реестр добавили около 100 тысяч субъектов МСП, чтобы они тоже могли претендовать на господдержку…

Зато теперь ФНС объявляет о создании еще одного реестра, в котором будут перечислены субъекты МСП, получавшие в 2020 году господдержку из разных источников, в том числе от региональных органов власти, от Корпорации МСП и т.д.. Опубликовать новый реестр планируется 20 декабря. Вот только будут ли эти реестры связаны друг с другом? Было бы очень интересно и полезно, например, иметь систематизированную информацию о том, какие субъекты МСП, получавшие поддержку, продолжают работать, а какие – уже нет. И куда более убедительно, чем просто заявления о том, как много выделил наш бюджет на поддержку всех и вся.

А что теперь? Обновляется ли уже реестр по-новому или все так же «по старинке» – дело темное. Видно лишь, что на 10 октября (это последние данные) общее количество малых и средних предприятий снова оказалось на 3,8% меньше, чем на такую же дату год назад. А это, на минуточку, 222 тысячи организаций и ИП. И это несмотря на заявления, что в период самоизоляции в экстренном порядке в реестр добавили около 100 тысяч субъектов МСП, чтобы они тоже могли претендовать на господдержку…

Зато теперь ФНС объявляет о создании еще одного реестра, в котором будут перечислены субъекты МСП, получавшие в 2020 году господдержку из разных источников, в том числе от региональных органов власти, от Корпорации МСП и т.д.. Опубликовать новый реестр планируется 20 декабря. Вот только будут ли эти реестры связаны друг с другом? Было бы очень интересно и полезно, например, иметь систематизированную информацию о том, какие субъекты МСП, получавшие поддержку, продолжают работать, а какие – уже нет. И куда более убедительно, чем просто заявления о том, как много выделил наш бюджет на поддержку всех и вся.

Заметной тенденцией последних месяцев является рост корпоративного кредитного портфеля, который с июля составляет 9% и более в годовом выражении. Однако если присмотреться, то можно заметить, что основной рост в нефинансовом секторе связан с резким увеличением кредитования довольно ограниченного круга отраслей.

Согласно данным Банка России об отраслевой структуре кредитной задолженности за август, в таких секторах, как добыча полезных ископаемых и химическая промышленность, объем задолженности перед банками вырос на 29% и 36% соответственно. В то же время в производстве машин и оборудования наблюдается его сокращение на 5%, а в строительстве и сфере транспорта и связи – скромные темпы роста кредитования на 4-5%. В производстве прочих неметаллических минеральных продуктов (то есть в производстве различного рода строительных материалов) также рост лишь на микроскопические 2%.

В общем, диверсификацией экономики за красивыми общими цифрами и не пахнет. Сектора, связанные с реализацией задач развития, как были, так и остаются ограниченными в возможностях привлечения внешних финансовых ресурсов.

Без существенных изменений в структуре кредитных потоков, которые могли бы быть достигнуты за счет реализации специальных программ и развития банковского регулирования, сырьевая зависимость нашей экономики будет лишь усугубляться.

Согласно данным Банка России об отраслевой структуре кредитной задолженности за август, в таких секторах, как добыча полезных ископаемых и химическая промышленность, объем задолженности перед банками вырос на 29% и 36% соответственно. В то же время в производстве машин и оборудования наблюдается его сокращение на 5%, а в строительстве и сфере транспорта и связи – скромные темпы роста кредитования на 4-5%. В производстве прочих неметаллических минеральных продуктов (то есть в производстве различного рода строительных материалов) также рост лишь на микроскопические 2%.

В общем, диверсификацией экономики за красивыми общими цифрами и не пахнет. Сектора, связанные с реализацией задач развития, как были, так и остаются ограниченными в возможностях привлечения внешних финансовых ресурсов.

Без существенных изменений в структуре кредитных потоков, которые могли бы быть достигнуты за счет реализации специальных программ и развития банковского регулирования, сырьевая зависимость нашей экономики будет лишь усугубляться.

Китай объявил содержание очередного плана экономического развития на ближайшие пять лет на прошедшем на днях 5-м пленуме ЦК КПК. И вот на что обращают внимание эксперты в новой китайской пятилетке:

🔹 Качественный рост. В предыдущем плане КНР были заложены целевые показатели роста ВВП. В новой пятилетке таких жестких рамок уже нет – в то же время больше внимания обращено на показатели качества жизни населения, в том числе говорится, что к 2035 году ВВП Китая на душу населения должен соответствовать уровню умеренно развитых стран. Таким образом Китай отказывается от гонки за цифрами в пользу более сбалансированного роста.

🔹 Наука и технологии. Китай может увеличить расходы на исследования, разработки и образование до 3% от ВВП к 2025 году. Вырастут затраты на новую IT-инфраструктуру – в том числе, на сети 5G, искусственный интеллект и дата-центры.

🔹 Открытая экономика. Участники 5-го пленума призвали страну к содействию либерализации торговли и инвестиций, продвижению проекта «Один пояс – один путь» и активному участию в реформе системы глобального экономического управления. Китай также продолжит открывать свою экономику для иностранных инвестиций.

🔹 Внутренний спрос. В ближайшее время Китай сфокусируется на общем повышении производительности и перебалансировке экономического развития по секторам и регионам. Эксперты ожидают от китайских властей ускорения реформ, направленных на стимулирование внутреннего спроса.

🔹 Качественный рост. В предыдущем плане КНР были заложены целевые показатели роста ВВП. В новой пятилетке таких жестких рамок уже нет – в то же время больше внимания обращено на показатели качества жизни населения, в том числе говорится, что к 2035 году ВВП Китая на душу населения должен соответствовать уровню умеренно развитых стран. Таким образом Китай отказывается от гонки за цифрами в пользу более сбалансированного роста.

🔹 Наука и технологии. Китай может увеличить расходы на исследования, разработки и образование до 3% от ВВП к 2025 году. Вырастут затраты на новую IT-инфраструктуру – в том числе, на сети 5G, искусственный интеллект и дата-центры.

🔹 Открытая экономика. Участники 5-го пленума призвали страну к содействию либерализации торговли и инвестиций, продвижению проекта «Один пояс – один путь» и активному участию в реформе системы глобального экономического управления. Китай также продолжит открывать свою экономику для иностранных инвестиций.

🔹 Внутренний спрос. В ближайшее время Китай сфокусируется на общем повышении производительности и перебалансировке экономического развития по секторам и регионам. Эксперты ожидают от китайских властей ускорения реформ, направленных на стимулирование внутреннего спроса.

Bloomberg

Here’s What Economists Are Saying About China’s New 5-Year Plan

Economists zeroed in on China’s focus on quality economic growth and its technology ambitions in the 14th five-year plan released Thursday.

В Кремле не видят необходимости в дополнительной поддержке бизнеса из-за пандемии коронавируса, недавно заявил пресс-секретарь президента России Дмитрий Песков. Вот только самочувствие бизнеса на фоне пандемии уже можно на языке медиков охарактеризовать как среднетяжелое, если посмотреть на данные очередного исследования деловой среды, проведенного ЦСР совместно с IFORS.

Как показало исследование 4500 компаний разного размера и отраслевой принадлежности, вся эта история с коронавирусом негативно сказалась на положении 75% предприятий, и то ли еще будет дальше. При этом восстановление основных финансово-экономических показателей ведения бизнеса (выручка, операционная прибыль, численность персонала, средняя зарплата, спрос) замедлилось с середины июля, так что по итогам сентября бизнес-климат так и не вернулся к своему докризисному состоянию (индекс бизнес-климата, характеризующий уровень восстановления основных показателей, застыл на отметке 93,9%). А тут уже и вторая волна пандемии разворачивается…

И хотя риск банкротства по сравнению с весенне-летними показателями стал ниже, он все равно в целом по экономике составляет 20%, а в сфере услуг и торговле – 32%. При этом уровень неопределенности продолжает расти: в среднем по экономике до 7%, а в тяжелой промышленности, транспортировке и хранении – до 11-13%.

В итоге, 7 из 10 компаний говорят о том, что им нужна поддержка со стороны государства. В первую очередь, компании просят снизить кредитную нагрузку и предоставить новую отсрочку по уплате налогов и страховых взносов.

Компаниям малого и среднего бизнеса (МСБ) пообещали продлить отсрочку по налогам и страховым взносам еще на три месяца, но отсрочка – это не отмена, налоги и взносы все равно придется платить. А вот что делать и как выживать остальным компаниям, не относящимся к МСБ, – про это власти ничего не сказали.

Как показало исследование 4500 компаний разного размера и отраслевой принадлежности, вся эта история с коронавирусом негативно сказалась на положении 75% предприятий, и то ли еще будет дальше. При этом восстановление основных финансово-экономических показателей ведения бизнеса (выручка, операционная прибыль, численность персонала, средняя зарплата, спрос) замедлилось с середины июля, так что по итогам сентября бизнес-климат так и не вернулся к своему докризисному состоянию (индекс бизнес-климата, характеризующий уровень восстановления основных показателей, застыл на отметке 93,9%). А тут уже и вторая волна пандемии разворачивается…

И хотя риск банкротства по сравнению с весенне-летними показателями стал ниже, он все равно в целом по экономике составляет 20%, а в сфере услуг и торговле – 32%. При этом уровень неопределенности продолжает расти: в среднем по экономике до 7%, а в тяжелой промышленности, транспортировке и хранении – до 11-13%.

В итоге, 7 из 10 компаний говорят о том, что им нужна поддержка со стороны государства. В первую очередь, компании просят снизить кредитную нагрузку и предоставить новую отсрочку по уплате налогов и страховых взносов.

Компаниям малого и среднего бизнеса (МСБ) пообещали продлить отсрочку по налогам и страховым взносам еще на три месяца, но отсрочка – это не отмена, налоги и взносы все равно придется платить. А вот что делать и как выживать остальным компаниям, не относящимся к МСБ, – про это власти ничего не сказали.

Ипотека: итоги сентября

Количество выдаваемых кредитов продолжило расти: в сентябре было выдано рекордное количество кредитов – 199 тысяч штук, что на 44,1 тыс. больше, чем в августе (+28,5%), и на 92,3 тыс. больше, чем в прошлом сентябре (+86,4%).

Объем выданных за месяц кредитов тоже существенно вырос: на 28,3% к августу и на 109,3% к сентябрю 2019 года. Однако далеко не весь этот прирост пошел на покупку жилья. По оценкам ДОМ.РФ, на рефинансирование ранее взятых кредитов приходится порядка 30% выдач, что вдвое больше, чем годом ранее.

Объемы погашения ипотечных кредитов тоже быстро растут. Хотя общий объем кредитования в сентябре составил 504,6 млрд рублей, уровень задолженности по ипотеке вырос лишь на 269,9 млрд. Таким образом, на погашение кредитов было направлено более 234 млрд рублей. Само по себе это не рекорд, но заметен устойчивый рост этого показателя на протяжении 4 месяцев подряд, что ранее ему было несвойственно. В итоге прирост задолженности по ипотеке в сентябре по сравнению с сентябрем прошлого года составил всего 19%, что является минимальным приростом за 3 последних года.

Средний размер выдаваемого кредита и средний срок кредитования тоже бьют рекорды. Однако эти явления связаны не только с желанием увеличить площадь приобретаемого жилья, но и с ростом стоимости недвижимости. Срок кредитования растет, чтобы как можно больше сократить ежемесячный платеж на фоне падения доходов, в итоге он вырос с 2017 года почти на 33 месяца, то есть люди готовы взять обязательство сделать на 33 платежа больше, лишь бы сократить их размер, даже на фоне снижающейся процентной ставки. Но хорошо, что уровень просроченной задолженности пока не растет.

Но ставки в целом снижаться перестали: в сентябре средний уровень ставок составил 7,32% годовых, что выше, чем и в августе (7,17%), и в июле (7,28%).

Количество выдаваемых кредитов продолжило расти: в сентябре было выдано рекордное количество кредитов – 199 тысяч штук, что на 44,1 тыс. больше, чем в августе (+28,5%), и на 92,3 тыс. больше, чем в прошлом сентябре (+86,4%).

Объем выданных за месяц кредитов тоже существенно вырос: на 28,3% к августу и на 109,3% к сентябрю 2019 года. Однако далеко не весь этот прирост пошел на покупку жилья. По оценкам ДОМ.РФ, на рефинансирование ранее взятых кредитов приходится порядка 30% выдач, что вдвое больше, чем годом ранее.

Объемы погашения ипотечных кредитов тоже быстро растут. Хотя общий объем кредитования в сентябре составил 504,6 млрд рублей, уровень задолженности по ипотеке вырос лишь на 269,9 млрд. Таким образом, на погашение кредитов было направлено более 234 млрд рублей. Само по себе это не рекорд, но заметен устойчивый рост этого показателя на протяжении 4 месяцев подряд, что ранее ему было несвойственно. В итоге прирост задолженности по ипотеке в сентябре по сравнению с сентябрем прошлого года составил всего 19%, что является минимальным приростом за 3 последних года.

Средний размер выдаваемого кредита и средний срок кредитования тоже бьют рекорды. Однако эти явления связаны не только с желанием увеличить площадь приобретаемого жилья, но и с ростом стоимости недвижимости. Срок кредитования растет, чтобы как можно больше сократить ежемесячный платеж на фоне падения доходов, в итоге он вырос с 2017 года почти на 33 месяца, то есть люди готовы взять обязательство сделать на 33 платежа больше, лишь бы сократить их размер, даже на фоне снижающейся процентной ставки. Но хорошо, что уровень просроченной задолженности пока не растет.

Но ставки в целом снижаться перестали: в сентябре средний уровень ставок составил 7,32% годовых, что выше, чем и в августе (7,17%), и в июле (7,28%).

{kind=link}

Минздрав тут некоторое время назад разрешил больным COVID-19 лечиться на дому при соблюдении ряда условий. И одно из таких условий – возможность пациента находиться в отдельной комнате.

А есть ли у наших граждан отдельная комната? Не у всех. В России на 1 человека приходится примерно 0,9 комнаты. А вот в странах ОЭСР в среднем 1,8. Более того, среди всех стран, по которым ОЭСР публикует данные, Россия занимает почетное последнее место!

Пандемия обнажила многие проблемы. И жилищный вопрос – один из первых. А будь у нас обеспеченность жильем выше, может, и коечный фонд в больницах был бы свободнее.

А есть ли у наших граждан отдельная комната? Не у всех. В России на 1 человека приходится примерно 0,9 комнаты. А вот в странах ОЭСР в среднем 1,8. Более того, среди всех стран, по которым ОЭСР публикует данные, Россия занимает почетное последнее место!

Пандемия обнажила многие проблемы. И жилищный вопрос – один из первых. А будь у нас обеспеченность жильем выше, может, и коечный фонд в больницах был бы свободнее.

publication.pravo.gov.ru

Приказ Министерства здравоохранения Российской Федерации от 23.10.2020 № 1140н ∙ Официальное опубликование правовых актов ∙ Официальный…

Приказ Министерства здравоохранения Российской Федерации от 23.10.2020 № 1140н

"О внесении изменений в приказ Министерства здравоохранения Российской Федерации от 19 марта 2020 г. № 198н "О временном порядке организации работы медицинских организаций в целях…

"О внесении изменений в приказ Министерства здравоохранения Российской Федерации от 19 марта 2020 г. № 198н "О временном порядке организации работы медицинских организаций в целях…

Ухудшение деловой активности продолжается

Согласно Markit, индекс деловой активности PMI российских обрабатывающих отраслей в октябре 2020 г. составил 46,9 пункта (против 48,9 в сентябре), что говорит о значительном ухудшении деловой конъюнктуры. Российские производители сообщали о возобновлении падения объемов промышленного производства, сокращении притока новых заказов – и даже спецпредложения и скидки не смогли повлиять на слабый клиентский спрос.

Продолжалось сокращение занятости, отмечались проблемы с поставками сырья и материалов, логистические трудности. Существенному росту затрат способствовали в том числе нехватка поставщиков и неблагоприятный обменный курс – причем цены на сырье росли самыми быстрыми темпами с августа 2018. Все это привело к повышению отпускных цен (максимальному с февраля 2019 г.), даже на фоне слабого спроса.

К сожалению, Россия по-прежнему отстает по состоянию деловой активности от среднемировых тенденций. Пусть пока еще данные вышли не по всем странам, где ведется данное исследование, однако среди тех, по которым информация уже опубликована, на настоящий момент Россия является абсолютным аутсайдером.

Исследователи Markit в очередной раз подчеркивают, что восстановление экономики в России будет затяжным, согласно их прогнозу, производственный сектор России продолжит сокращаться как минимум вплоть до второго квартала 2021 года.

Согласно Markit, индекс деловой активности PMI российских обрабатывающих отраслей в октябре 2020 г. составил 46,9 пункта (против 48,9 в сентябре), что говорит о значительном ухудшении деловой конъюнктуры. Российские производители сообщали о возобновлении падения объемов промышленного производства, сокращении притока новых заказов – и даже спецпредложения и скидки не смогли повлиять на слабый клиентский спрос.

Продолжалось сокращение занятости, отмечались проблемы с поставками сырья и материалов, логистические трудности. Существенному росту затрат способствовали в том числе нехватка поставщиков и неблагоприятный обменный курс – причем цены на сырье росли самыми быстрыми темпами с августа 2018. Все это привело к повышению отпускных цен (максимальному с февраля 2019 г.), даже на фоне слабого спроса.

К сожалению, Россия по-прежнему отстает по состоянию деловой активности от среднемировых тенденций. Пусть пока еще данные вышли не по всем странам, где ведется данное исследование, однако среди тех, по которым информация уже опубликована, на настоящий момент Россия является абсолютным аутсайдером.

Исследователи Markit в очередной раз подчеркивают, что восстановление экономики в России будет затяжным, согласно их прогнозу, производственный сектор России продолжит сокращаться как минимум вплоть до второго квартала 2021 года.

{kind=link}

В конце прошлой недели на инвестфоруме «Россия зовет!» текущее положение дел в российской экономике спикеры старались представить в позитивном ключе: «удалось сохранить макроэкономическую стабильность», «обеспечить устойчивость финансовой ситуации». Само собой, стимулирование инвестиционной активности называлось приоритетом и ключевым фактором роста экономики. Что ж, для такого рода мероприятий это вполне ожидаемая риторика. При этом об имеющихся проблемах говорилось уклончиво: восстановление идет, но в октябре мы вышли на плато; российская экономика «вильнула» вслед за мировой и т.д.

А что же на самом деле происходит с инвестиционной активностью в российской экономике? Росстат самоустранился от предоставления оперативной информации об инвестициях в основной капитал еще в 2016 году. А вот ЦМАКП ежемесячно рассчитывает свой «индекс инвестиционной активности» как средневзвешенное значение индексов производства и импорта (за вычетом экспорта) инвестиционного оборудования и транспортных средств, а также предложения строительных материалов.

Так вот, по оценке ЦМАКП, «в сентябре переход от восстановления к стагнации инвестиционной активности закрепился», в результате сводный индекс инвестиционной активности за январь-сентябрь 2020 года оказался на 5,2% ниже показателя января-сентября прошлого года. Все компоненты индекса показали отрицательную динамику: производство и импорт машин и оборудования снизился на 6% в годовом выражении, производство стройматериалов – на 5%.

Сентябрьский опрос промышленных предприятий, проведенный Институтом Гайдара, также подтвердил отказ компаний от восстановления инвестиционных планов. После роста баланса инвестиционных намерений в мае-августе (на 24 пункта из 40 потерянных в апреле) в сентябре показатель вновь упал на 14 пунктов.

Ирония в том, что 64% предприятий (это абсолютный рекорд) говорят, что им для осуществления капвложений как раз не хватает «ясности и предсказуемости макроэкономической ситуации», о которой так много говорилось на инвестфоруме. Примерно половине предприятий также требуется «снижение процента по кредитам, субсидии, гарантии, госучастие», а еще 42% компаний упоминают налоговые льготы.

Вот и получается, что там, «наверху», считается, что у нас макроэкономическая стабильность, а реальному бизнесу ее почему-то не хватает, чтобы осуществлять инвестиции и способствовать тем самым экономическому росту.

А что же на самом деле происходит с инвестиционной активностью в российской экономике? Росстат самоустранился от предоставления оперативной информации об инвестициях в основной капитал еще в 2016 году. А вот ЦМАКП ежемесячно рассчитывает свой «индекс инвестиционной активности» как средневзвешенное значение индексов производства и импорта (за вычетом экспорта) инвестиционного оборудования и транспортных средств, а также предложения строительных материалов.

Так вот, по оценке ЦМАКП, «в сентябре переход от восстановления к стагнации инвестиционной активности закрепился», в результате сводный индекс инвестиционной активности за январь-сентябрь 2020 года оказался на 5,2% ниже показателя января-сентября прошлого года. Все компоненты индекса показали отрицательную динамику: производство и импорт машин и оборудования снизился на 6% в годовом выражении, производство стройматериалов – на 5%.

Сентябрьский опрос промышленных предприятий, проведенный Институтом Гайдара, также подтвердил отказ компаний от восстановления инвестиционных планов. После роста баланса инвестиционных намерений в мае-августе (на 24 пункта из 40 потерянных в апреле) в сентябре показатель вновь упал на 14 пунктов.

Ирония в том, что 64% предприятий (это абсолютный рекорд) говорят, что им для осуществления капвложений как раз не хватает «ясности и предсказуемости макроэкономической ситуации», о которой так много говорилось на инвестфоруме. Примерно половине предприятий также требуется «снижение процента по кредитам, субсидии, гарантии, госучастие», а еще 42% компаний упоминают налоговые льготы.

Вот и получается, что там, «наверху», считается, что у нас макроэкономическая стабильность, а реальному бизнесу ее почему-то не хватает, чтобы осуществлять инвестиции и способствовать тем самым экономическому росту.

В недавней статье «Ведомостей» содержится справедливый призыв к пересмотру планов по российскому экспорту угля в условиях роста мирового внимания к экологии и проблеме изменения климата. Только вот вопрос про РЖД как-то мутно сформулирован. Что значит «зачем расширять БАМ и Транссиб под перевозки угля в условиях глобальных рисков падения спроса на уголь»?!

Да, модернизация Транссиба и БАМа у нас изначально предполагалась исключительно под уголь. Но в этом-то и была проблема! Однако стоит помнить, что есть ведь еще и другие отрасли в экономике... И вот им модернизация ключевых дорог очень даже нужна.

Нагрузка на существующую инфраструктуру у нас выше, чем во многих зарубежных странах: грузооборот на 1 км железных дорог в России примерно в 1,6 раза выше, чем в Китае, и в 1,9 раза выше, чем в Казахстане или США. Про Европу, с которой разница может составлять 10-25 раз, лучше даже и не упоминать, чтобы не расстраиваться.

Да и просто Россия – крупнейшая в мире страна, а Транссиб и БАМ – важнейшая артерия для связи западной и восточной территорий страны. А скорости ж/д перевозок у нас ведь застряли где-то не в прошлом, а даже в позапрошлом веке.

И да, вообще-то есть такая опция, как развитие экспорта услуг по транзиту грузов из Европы в Азию, в частности, в отношении контейнерных перевозок. Казахстан, например, времени зря не теряет и уже вовсю эту опцию развивает. А у нас и свои-то грузоотправители поделить железную дорогу не могут.

Так что уголь углем, а стратегия развития инфраструктуры должна основываться на чем-то большем, чем возможности одной и отнюдь не передовой в технологическом плане отрасли.

Да, модернизация Транссиба и БАМа у нас изначально предполагалась исключительно под уголь. Но в этом-то и была проблема! Однако стоит помнить, что есть ведь еще и другие отрасли в экономике... И вот им модернизация ключевых дорог очень даже нужна.

Нагрузка на существующую инфраструктуру у нас выше, чем во многих зарубежных странах: грузооборот на 1 км железных дорог в России примерно в 1,6 раза выше, чем в Китае, и в 1,9 раза выше, чем в Казахстане или США. Про Европу, с которой разница может составлять 10-25 раз, лучше даже и не упоминать, чтобы не расстраиваться.

Да и просто Россия – крупнейшая в мире страна, а Транссиб и БАМ – важнейшая артерия для связи западной и восточной территорий страны. А скорости ж/д перевозок у нас ведь застряли где-то не в прошлом, а даже в позапрошлом веке.

И да, вообще-то есть такая опция, как развитие экспорта услуг по транзиту грузов из Европы в Азию, в частности, в отношении контейнерных перевозок. Казахстан, например, времени зря не теряет и уже вовсю эту опцию развивает. А у нас и свои-то грузоотправители поделить железную дорогу не могут.

Так что уголь углем, а стратегия развития инфраструктуры должна основываться на чем-то большем, чем возможности одной и отнюдь не передовой в технологическом плане отрасли.

Ведомости

Зеленая политика легла на рельсы

Зачем расширять БАМ и Транссиб под перевозки угля в условиях глобальных рисков падения спроса на уголь

В Госдуму внесен законопроект об освобождении онлайн-ритейлеров от НДС. Текст законопроекта предельно краток – в нем всего один абзац. Зато какое содержание: установить, что продажа любых товаров (и продовольственных, и непродовольственных) физлицам через онлайн-магазины облагается НДС 0%.

Что это значит для населения? Покупаешь онлайн – получишь скидку в размере НДС. Минус 20% от цены (а по базовым продовольственным товарам и товарам для детей – 10%) – это очень даже неплохо, особенно по нынешним временам, когда многим приходится экономить.

Что это значит для ритейлеров? Для плательщиков НДС (а это все средние и крупные торговые организации, а также те малые, которые реализуют импорт) – это стимулирование спроса, удешевление интернет-продаж и даже возможность пополнения оборотных средств. Ведь поскольку продажи подлежат НДС (хотя и по нулевой ставке), это означает, что они могут вернуть из бюджета те суммы НДС, которые они оплатили поставщикам (то есть применять тот же механизм возмещения НДС, что у экспортеров). В целом же, учитывая, что падение товарооборота в рознице опять нарастает (в сентябре оборот розницы оказался ниже прошлого года на 3%, что хуже показателей июля и августа), такая мера по НДС была бы очень кстати.

А что же для бюджета? По данным ФНС, в 2019 году организации розничной торговли всего уплатили НДС на сумму 276,7 млрд руб. (это 3,9% от всех поступлений НДС в бюджет). Казалось бы, не настолько уж много, к тому же ведь далеко не все из этого можно успешно продавать в онлайн-магазинах. Однако если вспомнить, ради каких дополнительных поступлений у нас налоги повышали – то 70 млрд руб. по табаку, то 60 млрд руб. по НДФЛ… А тут еще и возмещение уплаченного поставщикам? Ну, знаете ли…

В общем, надеяться на то, что этот законопроект об НДС будет принят, вряд ли приходится. Как и на то, что Минфин убедят аргументы о том, что это будет выравнивать условия российских онлайн-магазинов с иностранными (пока нет способа обложить их российским НДС) и предотвращать скопление людей в торговых центрах.

Что это значит для населения? Покупаешь онлайн – получишь скидку в размере НДС. Минус 20% от цены (а по базовым продовольственным товарам и товарам для детей – 10%) – это очень даже неплохо, особенно по нынешним временам, когда многим приходится экономить.

Что это значит для ритейлеров? Для плательщиков НДС (а это все средние и крупные торговые организации, а также те малые, которые реализуют импорт) – это стимулирование спроса, удешевление интернет-продаж и даже возможность пополнения оборотных средств. Ведь поскольку продажи подлежат НДС (хотя и по нулевой ставке), это означает, что они могут вернуть из бюджета те суммы НДС, которые они оплатили поставщикам (то есть применять тот же механизм возмещения НДС, что у экспортеров). В целом же, учитывая, что падение товарооборота в рознице опять нарастает (в сентябре оборот розницы оказался ниже прошлого года на 3%, что хуже показателей июля и августа), такая мера по НДС была бы очень кстати.

А что же для бюджета? По данным ФНС, в 2019 году организации розничной торговли всего уплатили НДС на сумму 276,7 млрд руб. (это 3,9% от всех поступлений НДС в бюджет). Казалось бы, не настолько уж много, к тому же ведь далеко не все из этого можно успешно продавать в онлайн-магазинах. Однако если вспомнить, ради каких дополнительных поступлений у нас налоги повышали – то 70 млрд руб. по табаку, то 60 млрд руб. по НДФЛ… А тут еще и возмещение уплаченного поставщикам? Ну, знаете ли…

В общем, надеяться на то, что этот законопроект об НДС будет принят, вряд ли приходится. Как и на то, что Минфин убедят аргументы о том, что это будет выравнивать условия российских онлайн-магазинов с иностранными (пока нет способа обложить их российским НДС) и предотвращать скопление людей в торговых центрах.

sozd.duma.gov.ru

№1044568-7 Законопроект :: Система обеспечения законодательной деятельности

Информационный ресурс Государственной Думы. Здесь собрана информация о рассмотрении законопроектов и проектов постановлений Государственной Думы

Когда читаешь новости, типа сегодняшней – о том, что ВШЭ предложила существенно поднять налоги на неинвестируемые личные доходы состоятельных граждан и неинвестируемые средства корпораций, просто оторопь берет. Ну в самом деле, что еще можно сделать для оживления инвестиций в тяжелый период, как ни ввести дополнительные ставки налогов на доходы физлиц (20-24%) и налога на прибыль (вплоть до 30%), пусть и в сочетании с установлением некого «эффективного инвестиционного вычета»?

Судя по всему, именно это в НИУ ВШЭ называют налоговым стимулированием – если инвестировать не будете, зачем вы нам вообще нужны. Не знаете, что делать с временно свободными деньгами? Ну так вот мы изымем их часть. И в отличие от предыдущего повышения НДФЛ, которое хотя бы сопровождалось заявлениями о том, что собранные деньги будут «окрашены», то есть будут использоваться на строго определенные цели (лечение орфанных заболеваний), то сейчас и речи нет о том, что собранные таким образом деньги государство во что-то инвестирует.

Как такие предложения рождаются в одном из ведущих вузов – решительно непонятно. Похоже, никому там и в голову не приходит, что эти средства хранятся на счетах фактически без дела не просто так, а в силу определенных серьезных причин. Почему те институты, которые должны обеспечивать трансформацию сбережений в инвестиции, работают плохо? Могли бы подумать о том, что уровень развития финансовой системы не вызывает особого доверия у участников экономики, а получить дополнительное заемное финансирование на длительный срок и на приемлемых условиях вдобавок к инвестированию собственных средств бывает, мягко говоря, непросто. Да и общая неопределенность отнюдь не способствует инвестированию – особенно при том, что как раз такие предложения о повышении налогов еще более ее усугубляют.

Впрочем, не исключено, что здесь в очередной раз проявляются близкие связи ВШЭ с главой ЦБ. Ну а что, ей же скоро придется рассказывать, почему при снижении процентной ставки инвестиции в стране не растут. Про то, что подведомственная финансовая система не работает толком, рассказывать же не хочется. Так давайте же обвиним во всем тех, у кого есть деньги! Да и с каждым разом пенять лишь на необходимость структурных реформ все сложнее. Тем более, что тот же Орешкин, будучи помощником президента, уже давно продвигает совсем иные положения – в частности, о том, что бюджетная политика с ДКП должны не просто условно координироваться, а проводиться фактически совместно для достижения единых целей.

Старый анекдот про старуху графиню, помнившую времена, когда ее дед-декабрист боролся не за то, чтобы не было богатых, а за то, чтобы не было бедных, вспоминается все чаще и чаще. И от этого все грустнее.

Судя по всему, именно это в НИУ ВШЭ называют налоговым стимулированием – если инвестировать не будете, зачем вы нам вообще нужны. Не знаете, что делать с временно свободными деньгами? Ну так вот мы изымем их часть. И в отличие от предыдущего повышения НДФЛ, которое хотя бы сопровождалось заявлениями о том, что собранные деньги будут «окрашены», то есть будут использоваться на строго определенные цели (лечение орфанных заболеваний), то сейчас и речи нет о том, что собранные таким образом деньги государство во что-то инвестирует.

Как такие предложения рождаются в одном из ведущих вузов – решительно непонятно. Похоже, никому там и в голову не приходит, что эти средства хранятся на счетах фактически без дела не просто так, а в силу определенных серьезных причин. Почему те институты, которые должны обеспечивать трансформацию сбережений в инвестиции, работают плохо? Могли бы подумать о том, что уровень развития финансовой системы не вызывает особого доверия у участников экономики, а получить дополнительное заемное финансирование на длительный срок и на приемлемых условиях вдобавок к инвестированию собственных средств бывает, мягко говоря, непросто. Да и общая неопределенность отнюдь не способствует инвестированию – особенно при том, что как раз такие предложения о повышении налогов еще более ее усугубляют.

Впрочем, не исключено, что здесь в очередной раз проявляются близкие связи ВШЭ с главой ЦБ. Ну а что, ей же скоро придется рассказывать, почему при снижении процентной ставки инвестиции в стране не растут. Про то, что подведомственная финансовая система не работает толком, рассказывать же не хочется. Так давайте же обвиним во всем тех, у кого есть деньги! Да и с каждым разом пенять лишь на необходимость структурных реформ все сложнее. Тем более, что тот же Орешкин, будучи помощником президента, уже давно продвигает совсем иные положения – в частности, о том, что бюджетная политика с ДКП должны не просто условно координироваться, а проводиться фактически совместно для достижения единых целей.

Старый анекдот про старуху графиню, помнившую времена, когда ее дед-декабрист боролся не за то, чтобы не было богатых, а за то, чтобы не было бедных, вспоминается все чаще и чаще. И от этого все грустнее.

РБК

ВШЭ предложила поднять налоги на доходы состоятельных россиян

Неинвестируемые личные доходы состоятельных россиян и лежащие на счетах прибыли компаний надо обложить повышенными налогами, считают экономисты ВШЭ. Такой штраф за накопление капитала может не сработа

Экономика Китая достигла такой стадии, когда гнаться семимильными шагами за показателями роста уже невозможно — да и не нужно.

Председатель КНР Си Цзиньпин на днях заявил, что к 2035 году ВВП страны может вырасти вдвое — то есть, темпы прироста составят 4,7%-5% в год. Для Китая это существенное снижение планки на фоне общей тенденции последних 30 лет. В предыдущем пятилетнем плане, к примеру, целевой показатель ВВП составлял 6,5%.

Впрочем, 5% прироста — все еще достаточно амбициозная цель. По мере роста экономики Китай сталкивается со стандартным букетом проблем, свойственным развитым странам. Это старение населения, рост заработной платы и увеличение долговой нагрузки. А ведь есть еще и неприятный довесок в виде торговых войн с США и другими странами.

Осознавая все эти проблемы, Компартия планирует превратить Поднебесную в технологический центр и сосредоточиться на качественном экономическом росте, поставив его в приоритет перед количественными показателями. Достичь этих целей китайские власти планируют за счет развития устойчивого внутреннего рынка и обеспечения независимости в сфере высоких технологий. А вот получится ли воплотить все это в реальности, зависит уже от качества исполнения планов, считают эксперты.

Председатель КНР Си Цзиньпин на днях заявил, что к 2035 году ВВП страны может вырасти вдвое — то есть, темпы прироста составят 4,7%-5% в год. Для Китая это существенное снижение планки на фоне общей тенденции последних 30 лет. В предыдущем пятилетнем плане, к примеру, целевой показатель ВВП составлял 6,5%.

Впрочем, 5% прироста — все еще достаточно амбициозная цель. По мере роста экономики Китай сталкивается со стандартным букетом проблем, свойственным развитым странам. Это старение населения, рост заработной платы и увеличение долговой нагрузки. А ведь есть еще и неприятный довесок в виде торговых войн с США и другими странами.

Осознавая все эти проблемы, Компартия планирует превратить Поднебесную в технологический центр и сосредоточиться на качественном экономическом росте, поставив его в приоритет перед количественными показателями. Достичь этих целей китайские власти планируют за счет развития устойчивого внутреннего рынка и обеспечения независимости в сфере высоких технологий. А вот получится ли воплотить все это в реальности, зависит уже от качества исполнения планов, считают эксперты.

Bloomberg

Xi Eyes Sub-5% Growth Rate in New Vision for Chinese Economy

President Xi Jinping is signaling his long-term vision for the Chinese economy likely requires it to expand at a average pace of less than 5% a year, well below the historical trend over the past 30 years.

На днях ВЦИОМ опубликовал результаты опроса о том, как россияне решают вопрос с оплатой обучения, если «поступить на бюджет» не получается. Нетрудно догадаться, что большинство (29%) использует ресурсы семьи и друзей, а об образовательном кредите задумываются только 14% респондентов. Еще 15% готовы взять обычный потребительский кредит, у 27% найдется какое-то другое решение, а оставшиеся 15% затрудняются с ответом.

Между тем, с 25 августа 2020 года правительство решило субсидировать процентную ставку по образовательному кредиту, и теперь заемщик может его оформить под 3% годовых вместо прежних 8,5%. Правда, получить такой кредит пока можно только в Сбербанке.

Кредит под 3% – хороший способ оплатить образование, особенно учитывая текущий уровень инфляции, длительный льготный период по кредиту (срок обучения плюс 9 месяцев, в течение которых основной долг можно не выплачивать и проценты в первые годы обучения погашать лишь частично). Кроме того, период погашения кредита составляет 15 лет, комиссии, страховки и залог отсутствуют, досрочное погашение возможно в любое время.

В общем, не жизнь, а малина с таким кредитом. Вот только 75% респондентов в опросе ВЦИОМа вообще не в курсе про все эти возможности, а хорошо осведомлены о льготных образовательных кредитах только 3% респондентов. Да и на стадии реализации решения правительства, судя по отзывам людей, всплывают всякие намеренные или случайные «косяки».

Например, постановление правительства предусматривает господдержку образовательного кредитования не только для вузов, но и для учреждений среднего профобразования, однако Сбербанк предоставляет льготные кредиты только на обучение в вузах.

Или вот еще. По условиям кредитной программы, возраст заемщика может составлять от 14 лет, однако для несовершеннолетних заемщиков органы опеки не дают разрешения на заключение кредитного договора. Рефинансировать ранее выданные кредиты по новой ставке Сбербанк не спешит. Ну и так далее.

Как вы догадались, получить образовательный кредит на привлекательных условиях с господдержкой можно, но сложно – не всем, кому он нужен, удается это сделать. Вот и получается, что идея прекрасная, особенно когда так просели доходы населения, но до львиной доли получателей господдержка по разным причинам просто не доходит.

Между тем, с 25 августа 2020 года правительство решило субсидировать процентную ставку по образовательному кредиту, и теперь заемщик может его оформить под 3% годовых вместо прежних 8,5%. Правда, получить такой кредит пока можно только в Сбербанке.

Кредит под 3% – хороший способ оплатить образование, особенно учитывая текущий уровень инфляции, длительный льготный период по кредиту (срок обучения плюс 9 месяцев, в течение которых основной долг можно не выплачивать и проценты в первые годы обучения погашать лишь частично). Кроме того, период погашения кредита составляет 15 лет, комиссии, страховки и залог отсутствуют, досрочное погашение возможно в любое время.

В общем, не жизнь, а малина с таким кредитом. Вот только 75% респондентов в опросе ВЦИОМа вообще не в курсе про все эти возможности, а хорошо осведомлены о льготных образовательных кредитах только 3% респондентов. Да и на стадии реализации решения правительства, судя по отзывам людей, всплывают всякие намеренные или случайные «косяки».

Например, постановление правительства предусматривает господдержку образовательного кредитования не только для вузов, но и для учреждений среднего профобразования, однако Сбербанк предоставляет льготные кредиты только на обучение в вузах.

Или вот еще. По условиям кредитной программы, возраст заемщика может составлять от 14 лет, однако для несовершеннолетних заемщиков органы опеки не дают разрешения на заключение кредитного договора. Рефинансировать ранее выданные кредиты по новой ставке Сбербанк не спешит. Ну и так далее.

Как вы догадались, получить образовательный кредит на привлекательных условиях с господдержкой можно, но сложно – не всем, кому он нужен, удается это сделать. Вот и получается, что идея прекрасная, особенно когда так просели доходы населения, но до львиной доли получателей господдержка по разным причинам просто не доходит.

Свежеизбранному президенту США достается непростое коронакризисное наследство. Несмотря на улучшение ситуации на американском рынке труда, призрак второй волны пандемии все еще маячит за спиной ослабленной экономики.

Казалось бы, ситуация постепенно улучшается. На фоне роста расходов домохозяйств и восстановления объемов производства уровень безработицы в США в октябре снизился до 6,9%.

Высокий уровень сбережений у населения в сочетании с отложенным спросом могут стать драйвером экономического роста и сыграть на руку Байдену.

Тем не менее, американской экономике предстоит еще долгий путь к восстановлению. Число занятых в США все еще на 10 млн меньше, чем в феврале, перед началом пандемии. А длительный простой приводит к утрате профессиональных навыков – согласно исследованиям, людям, не работавшим более 27 недель, гораздо сложнее снова устроиться на работу. Кроме того, часть рабочих мест в сфере туризма может вообще не восстановиться даже после пандемии.

Сейчас рынок живет ожиданием вакцины, но степень ее эффективности все еще не определена. Повышенные пособия по безработице, введенные в пандемию, вот-вот закончатся. Дальнейшая поддержка малого бизнеса тоже под вопросом. А без стимулирующих мер со стороны государства темпы потребительских расходов, по всей вероятности, будут замедляться. И это станет одним из основных экономических вызовов для нового президента.

Казалось бы, ситуация постепенно улучшается. На фоне роста расходов домохозяйств и восстановления объемов производства уровень безработицы в США в октябре снизился до 6,9%.

Высокий уровень сбережений у населения в сочетании с отложенным спросом могут стать драйвером экономического роста и сыграть на руку Байдену.

Тем не менее, американской экономике предстоит еще долгий путь к восстановлению. Число занятых в США все еще на 10 млн меньше, чем в феврале, перед началом пандемии. А длительный простой приводит к утрате профессиональных навыков – согласно исследованиям, людям, не работавшим более 27 недель, гораздо сложнее снова устроиться на работу. Кроме того, часть рабочих мест в сфере туризма может вообще не восстановиться даже после пандемии.

Сейчас рынок живет ожиданием вакцины, но степень ее эффективности все еще не определена. Повышенные пособия по безработице, введенные в пандемию, вот-вот закончатся. Дальнейшая поддержка малого бизнеса тоже под вопросом. А без стимулирующих мер со стороны государства темпы потребительских расходов, по всей вероятности, будут замедляться. И это станет одним из основных экономических вызовов для нового президента.

Bloomberg

Biden’s Economic Challenge Rests on Sustaining Pace of Recovery

U.S. President-elect Joe Biden inherits one of the most fraught economies in generations, requiring his administration to sustain its fragile momentum and help millions of Americans get back to work.

В торговые войны включается все больше стран. Становится шире и список экономических отраслей, задетых пошлинами и санкциями. Евросоюз объявил о новых тарифах на ввоз товаров из США: с 10 ноября 25%-ные пошлины вводятся на американские шоколад, замороженный апельсиновый сок, томатный кетчуп, ром и водку, игровые приставки и тренажеры. Также 15%-налог вводится на самолеты.

Противостояние США и Европы началось еще 16 лет назад в сфере авиастроения – со взаимных обвинений в незаконных субсидиях Boeing и Airbus. Арбитром в споре выступает ВТО. Однако многолетние разбирательства к успеху не привели. Наоборот, из-за протекционистской политики Трампа последних лет и деглобализации, усилившейся на фоне пандемии, ставки продолжают расти. В прошлом году США тоже ввели пошлины на европейские самолеты, вино, сыр и другие товары.

В Европе надеются урегулировать разногласия с США путем переговоров. Налоговые льготы для Boeing в штате Вашингтон, которые стали камнем преткновения в споре, были отменены весной. Однако ЕС все же повысил пошлины — и теперь уже понятно, что дело не столько в самолетах, сколько в экономической выгоде.

Сядут ли за стол переговоров ЕС и Штаты после очередного витка конфликта? В прошлом месяце Трамп пригрозил Евросоюзу местью, если взимание сборов продолжится. А новоизбранный президент, несмотря на заявленную лояльность к международному торговому партнерству, может посчитать убытки и прибыль. И тогда, с большой вероятностью, трансатлантическое торговое противостояние разгорится с новой силой.

Противостояние США и Европы началось еще 16 лет назад в сфере авиастроения – со взаимных обвинений в незаконных субсидиях Boeing и Airbus. Арбитром в споре выступает ВТО. Однако многолетние разбирательства к успеху не привели. Наоборот, из-за протекционистской политики Трампа последних лет и деглобализации, усилившейся на фоне пандемии, ставки продолжают расти. В прошлом году США тоже ввели пошлины на европейские самолеты, вино, сыр и другие товары.

В Европе надеются урегулировать разногласия с США путем переговоров. Налоговые льготы для Boeing в штате Вашингтон, которые стали камнем преткновения в споре, были отменены весной. Однако ЕС все же повысил пошлины — и теперь уже понятно, что дело не столько в самолетах, сколько в экономической выгоде.

Сядут ли за стол переговоров ЕС и Штаты после очередного витка конфликта? В прошлом месяце Трамп пригрозил Евросоюзу местью, если взимание сборов продолжится. А новоизбранный президент, несмотря на заявленную лояльность к международному торговому партнерству, может посчитать убытки и прибыль. И тогда, с большой вероятностью, трансатлантическое торговое противостояние разгорится с новой силой.

NY Times

Europe to Impose Tariffs in 16-Year Trade Fight With U.S.

U.S. aircraft, frozen orange juice and handbags will cost more, in an escalation of the Boeing-Airbus subsidy battle.