Не мытьем, так катаньем: импорт российского газа в Европу морем подскочил до рекордного уровня

Пока поставки российского газа по трубопроводам падают, по морю резко растут: с января по октябрь импорт российского сжиженного природного газа (СПГ) вырос более чем на 40% по сравнению с тем же периодом прошлого года до 17,8 млрд кубометров. Основные поставки приходятся на Францию, Бельгию, Испанию и Нидерланды.

Россия входит в тройку крупнейших поставщиков СПГ в Европу с 2017 года: в этом году она стала вторым по величине поставщиком СПГ (16%), на первом месте оказалась Америка (42%), а на третьем — Катар (13,7%).

«Это несколько цинично, но я считаю нормальным, что мы покупаем СПГ у России. Поскольку мы получаем от русских то, что в противном случае было бы отправлено куда-то еще», — изящно объясняют неспособность отказаться от российского газа европейские аналитики, предупреждая, что Европе нужно срочно «создать механизм защиты на случай, если Россия будет выборочно отправлять газ отдельным покупателям в Европе, чтобы получить политическую выгоду и нарушить единство в Европе».

В целом, примечательная ситуация, конечно, когда политика преобладает над экономикой и здравой логикой. Построена вся инфраструктура для дешевых поставок газа трубопроводом из России, но нет — больше возим дорогим способом из той же России. А потом всем миром страдаем от разгоняющейся инфляции.

Пока поставки российского газа по трубопроводам падают, по морю резко растут: с января по октябрь импорт российского сжиженного природного газа (СПГ) вырос более чем на 40% по сравнению с тем же периодом прошлого года до 17,8 млрд кубометров. Основные поставки приходятся на Францию, Бельгию, Испанию и Нидерланды.

Россия входит в тройку крупнейших поставщиков СПГ в Европу с 2017 года: в этом году она стала вторым по величине поставщиком СПГ (16%), на первом месте оказалась Америка (42%), а на третьем — Катар (13,7%).

«Это несколько цинично, но я считаю нормальным, что мы покупаем СПГ у России. Поскольку мы получаем от русских то, что в противном случае было бы отправлено куда-то еще», — изящно объясняют неспособность отказаться от российского газа европейские аналитики, предупреждая, что Европе нужно срочно «создать механизм защиты на случай, если Россия будет выборочно отправлять газ отдельным покупателям в Европе, чтобы получить политическую выгоду и нарушить единство в Европе».

В целом, примечательная ситуация, конечно, когда политика преобладает над экономикой и здравой логикой. Построена вся инфраструктура для дешевых поставок газа трубопроводом из России, но нет — больше возим дорогим способом из той же России. А потом всем миром страдаем от разгоняющейся инфляции.

Влиятельный экономист из Южной Америки предлагает неожиданный выход для разрешения конфликтов вокруг добычи полезных ископаемых в Перу

Экономист Эрнандо Де Сото выступает за размещение прав собственности коренных народов на земельные участки на бирже. Конфликты с местными сообществами сотрясают перуанскую горнодобывающую промышленность на протяжении десятилетий, сдерживая многомиллиардные инвестиции в медные рудники.

По мнению де Сото, новый подход в виде перевода прав собственности на биржевые торги способен раз и навсегда привести к разрешению напряженности, сделав местные сообщества партнерами по проектам, либо предоставив им справедливую компенсацию по рыночной стоимости.

Такое предложение может показаться безумной идеей, но де Сото не сумасшедий. Он консультировал мировых лидеров, основал влиятельный аналитический центр Институт свободы и демократии в Перу и был выбран журналом Time как один из пяти ведущих латиноамериканских новаторов столетия.

Права собственности — одна из ключевых тем в работах перуанского экономиста. Наличие института частной собственности и механизма защиты этих прав со стороны государства само по себе выступают мощнейшим источником экономического роста. В условиях теневой экономики и отсутствия гарантий прав собственности предприниматели вынуждены тратить громадные ресурсы на защиту своего бизнеса.

Формируется так называемый порочный круг теневого сектора — рост теневого сектора приводит к сокращению легального, на который фискальные органы начинают повышать налоговую нагрузку с целью возмещения потерянных доходов, что толкает к выходу в теневой сектор еще часть экономических агентов. В результате малый и средний бизнес либо не развивается совсем, либо оказываются в «теневом» гетто. Крупный бизнес в этих условиях начинает все больше злоупотреблять своим положением для получения экономических привилегий и налоговых льгот, что приводит к дальнейшему снижению конкуренции и монополизации. Знакомая ситуация, не правда ли?

По мнению де Сото, выход из такой ситуации возможен и заключается в реформе правовой системы — упрощении функционирования правовых институтов, устранении дублирующих и ненужных законов, дерегулировании системы, гарантировании соблюдения прав частной собственности.

Интересно, что все эти инициативы продолжают обсуждаться из года в год в России, что говорит о том, что идеи экономиста из Перу являются как никогда актуальными. Вот только нужно сделать еще один шаг — реализовать их.

Экономист Эрнандо Де Сото выступает за размещение прав собственности коренных народов на земельные участки на бирже. Конфликты с местными сообществами сотрясают перуанскую горнодобывающую промышленность на протяжении десятилетий, сдерживая многомиллиардные инвестиции в медные рудники.

По мнению де Сото, новый подход в виде перевода прав собственности на биржевые торги способен раз и навсегда привести к разрешению напряженности, сделав местные сообщества партнерами по проектам, либо предоставив им справедливую компенсацию по рыночной стоимости.

Такое предложение может показаться безумной идеей, но де Сото не сумасшедий. Он консультировал мировых лидеров, основал влиятельный аналитический центр Институт свободы и демократии в Перу и был выбран журналом Time как один из пяти ведущих латиноамериканских новаторов столетия.

Права собственности — одна из ключевых тем в работах перуанского экономиста. Наличие института частной собственности и механизма защиты этих прав со стороны государства само по себе выступают мощнейшим источником экономического роста. В условиях теневой экономики и отсутствия гарантий прав собственности предприниматели вынуждены тратить громадные ресурсы на защиту своего бизнеса.

Формируется так называемый порочный круг теневого сектора — рост теневого сектора приводит к сокращению легального, на который фискальные органы начинают повышать налоговую нагрузку с целью возмещения потерянных доходов, что толкает к выходу в теневой сектор еще часть экономических агентов. В результате малый и средний бизнес либо не развивается совсем, либо оказываются в «теневом» гетто. Крупный бизнес в этих условиях начинает все больше злоупотреблять своим положением для получения экономических привилегий и налоговых льгот, что приводит к дальнейшему снижению конкуренции и монополизации. Знакомая ситуация, не правда ли?

По мнению де Сото, выход из такой ситуации возможен и заключается в реформе правовой системы — упрощении функционирования правовых институтов, устранении дублирующих и ненужных законов, дерегулировании системы, гарантировании соблюдения прав частной собственности.

Интересно, что все эти инициативы продолжают обсуждаться из года в год в России, что говорит о том, что идеи экономиста из Перу являются как никогда актуальными. Вот только нужно сделать еще один шаг — реализовать их.

Эта песня без конца, начинай сначала: рынки облигаций по всему миру предупреждают о глобальной рецессии

Громче всех об этом кричат рынки в США, где кривая доходности перевернута даже больше, чем до рецессий 2001 и 2008 годов.

Перевернутые, или инвертированные кривые доходности — когда доходность по долгосрочным облигациям становится ниже доходности краткосрочных — давно считаются предвестниками рецессии. Предполагается, в частности, что трейдеры делают ставку на то, что центральному банку придется снизить базовые ставки в ответ на более слабый рост в будущем.

И данный феномен характерен не только для США. По словам аналитиков, скорость выравнивания кривых доходности по всему миру в этом году стремительная. Если в конце прошлого года кривая доходности была перевернута только в одной стране, то сейчас уже в восьми: в России, Германии, Бразилии, Великобритании, Мексике, Южной Корее, Канаде и США. Более того, даже в странах, где разница между доходностью 10- и 2-летних облигаций остается положительной, например, в Китае и Японии, разрыв между доходностями в этом году быстро сокращается.

Громче всех об этом кричат рынки в США, где кривая доходности перевернута даже больше, чем до рецессий 2001 и 2008 годов.

Перевернутые, или инвертированные кривые доходности — когда доходность по долгосрочным облигациям становится ниже доходности краткосрочных — давно считаются предвестниками рецессии. Предполагается, в частности, что трейдеры делают ставку на то, что центральному банку придется снизить базовые ставки в ответ на более слабый рост в будущем.

И данный феномен характерен не только для США. По словам аналитиков, скорость выравнивания кривых доходности по всему миру в этом году стремительная. Если в конце прошлого года кривая доходности была перевернута только в одной стране, то сейчас уже в восьми: в России, Германии, Бразилии, Великобритании, Мексике, Южной Корее, Канаде и США. Более того, даже в странах, где разница между доходностью 10- и 2-летних облигаций остается положительной, например, в Китае и Японии, разрыв между доходностями в этом году быстро сокращается.

Отлично аргументировано коллегами, почему ориентация системы грузовых железнодорожных перевозок преимущественно на экспорт угля работает против российской экономики.

Telegram

Грузопоток

Что важнее для экономики - перевозки контейнеров или угля на экспорт?

Свой ответ на этот вопрос на Транспортной неделе дал Владимир Онищенко, президент Центра стратегических разработок. Приведем несколько цифр из его доклада:

• Угольная отрасль обеспечивает…

Свой ответ на этот вопрос на Транспортной неделе дал Владимир Онищенко, президент Центра стратегических разработок. Приведем несколько цифр из его доклада:

• Угольная отрасль обеспечивает…

На днях правительство утвердило документ, устанавливающий «пороговое» значение выплат в пользу сотрудника в 2023 г., по достижении которых работодатель может начислять страховые взносы на этого сотрудника по сниженной ставке. Поскольку с 2023 года Пенсионный фонд и Фонд социального страхования объединяют в единую структуру, то этот «порог» теперь единый и составит он 1 917 000 руб.

По сравнению с текущим годом, новый «порог» сильно повышен. Сейчас эти значения установлены на уровне 1 565 000 руб. для начислений в Пенсионный фонд и 1 032 000 руб. для начислений в ФСС. То есть для ФСС повышение составляет 85,8%, для ПФ — 22,5%. И это в тот момент, когда многие работодатели, наоборот, воздерживаются от повышения зарплат.

Казалось бы, многим работодателям от таких изменений должно быть ни холодно ни жарко — для средней зарплаты по экономике (около 60 тыс. руб.) никакие сниженные ставки взносов не применимы (даже для самого низкого «порога» для взносов в ФСС достичь его можно было при зарплате не менее 86 тыс. руб., а для взносов в ПФ воспользоваться сниженной ставкой можно было бы при зарплате не менее 130,4 тыс. руб.).

Однако возможности для экономии на взносах сейчас снижаются именно у тех работодателей, кого следовало бы как раз-таки поощрять: это те компании, которые создали качественные рабочие места с достаточно высокой зарплатой, и кто делает такие выплаты «в белую».

По сравнению с текущим годом, новый «порог» сильно повышен. Сейчас эти значения установлены на уровне 1 565 000 руб. для начислений в Пенсионный фонд и 1 032 000 руб. для начислений в ФСС. То есть для ФСС повышение составляет 85,8%, для ПФ — 22,5%. И это в тот момент, когда многие работодатели, наоборот, воздерживаются от повышения зарплат.

Казалось бы, многим работодателям от таких изменений должно быть ни холодно ни жарко — для средней зарплаты по экономике (около 60 тыс. руб.) никакие сниженные ставки взносов не применимы (даже для самого низкого «порога» для взносов в ФСС достичь его можно было при зарплате не менее 86 тыс. руб., а для взносов в ПФ воспользоваться сниженной ставкой можно было бы при зарплате не менее 130,4 тыс. руб.).

Однако возможности для экономии на взносах сейчас снижаются именно у тех работодателей, кого следовало бы как раз-таки поощрять: это те компании, которые создали качественные рабочие места с достаточно высокой зарплатой, и кто делает такие выплаты «в белую».

Тут стоит помнить, что величина расходов на обслуживание долга — функция не только от размера долга, но и от процентной ставки. Если Минфин продолжит на фоне грядущих дефицитов занимать по ставкам свыше 10% годовых, то доля расходов бюджета на обслуживание долга будет расти очень быстро.

Несложно подсчитать, что при в 2 раза более низкой средней процентной ставке по гособлигациям, у бюджета появилось бы дополнительно более 500 млрд руб. только за 9 месяцев этого года. Так, для сравнения: именно столько составит весь годовой объем расходов ФОМС на лекарственное обеспечение.

Несложно подсчитать, что при в 2 раза более низкой средней процентной ставке по гособлигациям, у бюджета появилось бы дополнительно более 500 млрд руб. только за 9 месяцев этого года. Так, для сравнения: именно столько составит весь годовой объем расходов ФОМС на лекарственное обеспечение.

Аналитики SberCIB Investment Research пугают рисками разгона инфляции в 2023 году

По их оценкам, финансирование бюджетного дефицита в 2023 году может внести вклад в инфляцию в размере 3,9-4,5 п.п. Если вклад бюджетного финансирования в инфляцию будет стремиться к 4,9-5,5 п.п., Банку России придется начать повышение ключевой ставки, чтобы удержать результирующую инфляцию в пределах прогнозируемых им 5-7%, отмечает SberCIB.

Действительно, если смотреть на все происходящее только через призму инфляции, любые стимулирующие меры экономической политики начинают рассматриваться в качестве проинфляционных факторов. Но в этом «угаре» хорошо бы задуматься, откуда вообще берется инфляция и любое ли вливание денежных средств в экономику ее увеличивает?

Например, известно, что рост доходов имеет проинфляционный эффект, когда доходы растут быстрее производительности труда. Что же у нас? Производительность труда за 2015-2021 гг. выросла в целом на 9,0%, а реальные доходы населения — упали на 4,6%. Так что рассказывать, что сумасшедший спрос населения у нас имеет острый проинфляционный эффект — удел лишь ЦБ, который давно живет в своем параллельном мире.

А что оказывает явное проинфляционное влияние в наших условиях, так это, например, проблемы с логистикой и в целом возросшие издержки ведения бизнеса в новых условиях. Поэтому и бюджетная и денежно-кредитная политика должны быть направлены в первую очередь на снижение издержек и наращивание предложения на внутреннем рынке. Тогда любой дефицит бюджета, будь он хоть трижды профинансирован за счет эмиссии, не будет иметь никакого проинфляционного эффекта.

А так получается, что нам предлагается компенсировать провалы экономической политики дополнительным повышением процентных ставок (навалив, кстати, еще и на бюджет повышенный груз). Единственный, кто может выиграть от такой политики, так это банковский сектор — за счет роста процентной маржи. В нашем случае — в первую очередь госбанковский. Остальные сектора явно окажутся в проигрыше. Но об этом аналитики Сбера нам не расскажут.

Да и вообще, пора бы давно уже понять и принять, что инфляция, хоть нулевая — не показатель уровня жизни. Люди смотрят на доходы. И если они растут быстрее инфляции, будь она хоть 10%, хоть 20% — они довольны. Когда же реальные доходы ниже, чем 8 лет назад, никто инфляции в 4% рад не будет.

По их оценкам, финансирование бюджетного дефицита в 2023 году может внести вклад в инфляцию в размере 3,9-4,5 п.п. Если вклад бюджетного финансирования в инфляцию будет стремиться к 4,9-5,5 п.п., Банку России придется начать повышение ключевой ставки, чтобы удержать результирующую инфляцию в пределах прогнозируемых им 5-7%, отмечает SberCIB.

Действительно, если смотреть на все происходящее только через призму инфляции, любые стимулирующие меры экономической политики начинают рассматриваться в качестве проинфляционных факторов. Но в этом «угаре» хорошо бы задуматься, откуда вообще берется инфляция и любое ли вливание денежных средств в экономику ее увеличивает?

Например, известно, что рост доходов имеет проинфляционный эффект, когда доходы растут быстрее производительности труда. Что же у нас? Производительность труда за 2015-2021 гг. выросла в целом на 9,0%, а реальные доходы населения — упали на 4,6%. Так что рассказывать, что сумасшедший спрос населения у нас имеет острый проинфляционный эффект — удел лишь ЦБ, который давно живет в своем параллельном мире.

А что оказывает явное проинфляционное влияние в наших условиях, так это, например, проблемы с логистикой и в целом возросшие издержки ведения бизнеса в новых условиях. Поэтому и бюджетная и денежно-кредитная политика должны быть направлены в первую очередь на снижение издержек и наращивание предложения на внутреннем рынке. Тогда любой дефицит бюджета, будь он хоть трижды профинансирован за счет эмиссии, не будет иметь никакого проинфляционного эффекта.

А так получается, что нам предлагается компенсировать провалы экономической политики дополнительным повышением процентных ставок (навалив, кстати, еще и на бюджет повышенный груз). Единственный, кто может выиграть от такой политики, так это банковский сектор — за счет роста процентной маржи. В нашем случае — в первую очередь госбанковский. Остальные сектора явно окажутся в проигрыше. Но об этом аналитики Сбера нам не расскажут.

Да и вообще, пора бы давно уже понять и принять, что инфляция, хоть нулевая — не показатель уровня жизни. Люди смотрят на доходы. И если они растут быстрее инфляции, будь она хоть 10%, хоть 20% — они довольны. Когда же реальные доходы ниже, чем 8 лет назад, никто инфляции в 4% рад не будет.

Ситуация с ж/д грузоперевозками в ноябре вновь ухудшилась

По данным РЖД, погрузка составила 103,5 млн тонн, что на 4,1% меньше, чем за аналогичный период прошлого года.

Снижение показателя погрузки по сравнению с прошлым годом было отмечено по большинству товарных позиций. Так, погрузка нефти и нефтепродуктов в ноябре оказалась на 3,7% ниже, чем в ноябре 2021 года. Продолжается спад в перевозках продукции металлургии. Темпы снижения погрузки черных металлов ускорились в ноябре до 16,4%, а лома черных металлов — до 30,8%. Спад в погрузке цемента также ускорился и составил 20% в годовом выражении.

Положительную динамику по отношению к прошлому году продолжают показывать перевозки зерна и строительных грузов, хотя темпы роста погрузки последних замедлились в ноябре до 9,4% по сравнению с 12,8% в октябре. Из положительных моментов также стоит отметить рост перевозок грузов в контейнерах на 2,1% в годовом выражении, что является максимальным значением показателя за последние 8 месяцев.

В целом, негативные тенденции явно перевешивают, и картина складывается неоптимистичная.

По данным РЖД, погрузка составила 103,5 млн тонн, что на 4,1% меньше, чем за аналогичный период прошлого года.

Снижение показателя погрузки по сравнению с прошлым годом было отмечено по большинству товарных позиций. Так, погрузка нефти и нефтепродуктов в ноябре оказалась на 3,7% ниже, чем в ноябре 2021 года. Продолжается спад в перевозках продукции металлургии. Темпы снижения погрузки черных металлов ускорились в ноябре до 16,4%, а лома черных металлов — до 30,8%. Спад в погрузке цемента также ускорился и составил 20% в годовом выражении.

Положительную динамику по отношению к прошлому году продолжают показывать перевозки зерна и строительных грузов, хотя темпы роста погрузки последних замедлились в ноябре до 9,4% по сравнению с 12,8% в октябре. Из положительных моментов также стоит отметить рост перевозок грузов в контейнерах на 2,1% в годовом выражении, что является максимальным значением показателя за последние 8 месяцев.

В целом, негативные тенденции явно перевешивают, и картина складывается неоптимистичная.

{kind=link}

Бывший член правления Федеральной резервной системы призывает США к созданию цифровой валюты но не для розничных платежей населения, а для оптовых расчетов между компаниями и банками.

Доллар торгуется на самом сильном уровне с 2002 года, увеличившись более чем на 10% с начала года по отношению к большинству основных валют, включая юань. Однако властям США не следует неверно истолковывать силу доллара, предупреждает Кевин Уорш.

ФРС и Казначейство должны перестать медлить, пока Китай строит новую цифровую валютно-финансовую архитектуру. Сфера влияния Китая расширяется в Азии, России и на Ближнем Востоке. Его лидеры рассматривают e-CNY как новую международную платежную и валютную систему, параллельную западной.

Администрация Байдена, похоже, продвигает другую альтернативу: дать разрешение правительства на выпуск частных стейблкоинов. Уорш скептически относится к этой идее. Вряд ли множество частных криптовалют способны стать достаточно сильными и надежными аналогами доллара США. Даже введение подобия банковского регулирования для частных стейблкоинов не сможет обеспечить их стабильность в трудные времена при отсутствии государственной поддержки.

Существующая платежная система является медленной, громоздкой, непрозрачной и дорогой. Новый цифровой доллар же, как предполагается, станет более эффективным инструментом расчетов между правительством, финансовыми организациями и иностранными центральными банками, который упрочит положение Америки в качестве лидера глобальной экономической системы.

В России денежные власти пока отдают предпочтение более скромному варианту создания розничного цифрового рубля, который по сути дела представляет собой перевод наличных в цифровую форму. О более амбициозных задачах, несмотря на все разговоры о необходимости обеспечения суверенитета, в том числе в финансовой сфере, речи не идет.

Доллар торгуется на самом сильном уровне с 2002 года, увеличившись более чем на 10% с начала года по отношению к большинству основных валют, включая юань. Однако властям США не следует неверно истолковывать силу доллара, предупреждает Кевин Уорш.

ФРС и Казначейство должны перестать медлить, пока Китай строит новую цифровую валютно-финансовую архитектуру. Сфера влияния Китая расширяется в Азии, России и на Ближнем Востоке. Его лидеры рассматривают e-CNY как новую международную платежную и валютную систему, параллельную западной.

Администрация Байдена, похоже, продвигает другую альтернативу: дать разрешение правительства на выпуск частных стейблкоинов. Уорш скептически относится к этой идее. Вряд ли множество частных криптовалют способны стать достаточно сильными и надежными аналогами доллара США. Даже введение подобия банковского регулирования для частных стейблкоинов не сможет обеспечить их стабильность в трудные времена при отсутствии государственной поддержки.

Существующая платежная система является медленной, громоздкой, непрозрачной и дорогой. Новый цифровой доллар же, как предполагается, станет более эффективным инструментом расчетов между правительством, финансовыми организациями и иностранными центральными банками, который упрочит положение Америки в качестве лидера глобальной экономической системы.

В России денежные власти пока отдают предпочтение более скромному варианту создания розничного цифрового рубля, который по сути дела представляет собой перевод наличных в цифровую форму. О более амбициозных задачах, несмотря на все разговоры о необходимости обеспечения суверенитета, в том числе в финансовой сфере, речи не идет.

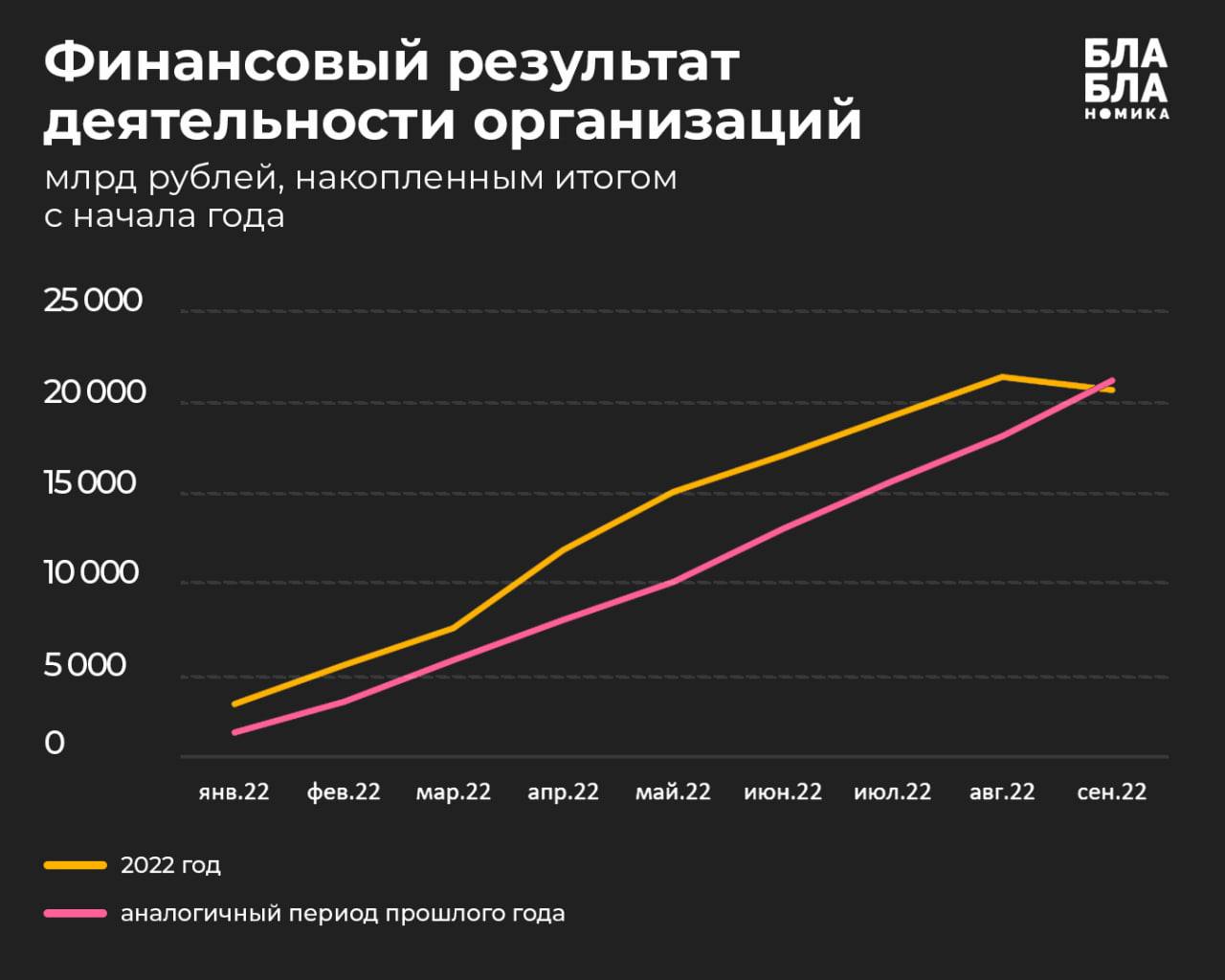

Финансовые результаты деятельности организаций существенно ухудшились в конце третьего квартала

По данным Росстата, сальдированный финансовый результат (прибыль минус убыток) организаций в январе-сентябре оказался ниже, чем в январе-августе на 728,4 млрд рублей. Накопленный финансовый результат при этом впервые с начала года оказался ниже, чем в аналогичном периоде прошлого.

Данные Росстата в отраслевом разрезе показывают, что ухудшение финрезультата в сентябре было связано с сектором добычи нефти и природного газа, а также оптовой торговлей, в которой также учитываются операции по продаже продукции нефтегазовой промышленности. Сальдированный финансовый результат в сфере добычи нефти и природного газа снизился в январе-сентябре по сравнению с январем-августом на 322,5 млрд рублей, а в оптовой торговле — на 689,6 млрд рублей.

Кроме того, оценка финансового результата за месяц на основе данных Росстата показывает, что по большинству основных отраслей величина финрезультата в сентябре оказалась ниже, чем в августе. В частности, в обрабатывающих производствах финрезультат в сентябре составил 435,4 млрд рублей, снизившись по сравнению с показателем августа на 21,5%.

Чрезмерно крепкий рубль явно играет очень большую роль. И если финансовые власти будут просто сидеть и смотреть на эту ситуацию, есть все основания предполагать, что процесс ухудшения финансовых результатов не только продолжится, но и будет нарастать.

По данным Росстата, сальдированный финансовый результат (прибыль минус убыток) организаций в январе-сентябре оказался ниже, чем в январе-августе на 728,4 млрд рублей. Накопленный финансовый результат при этом впервые с начала года оказался ниже, чем в аналогичном периоде прошлого.

Данные Росстата в отраслевом разрезе показывают, что ухудшение финрезультата в сентябре было связано с сектором добычи нефти и природного газа, а также оптовой торговлей, в которой также учитываются операции по продаже продукции нефтегазовой промышленности. Сальдированный финансовый результат в сфере добычи нефти и природного газа снизился в январе-сентябре по сравнению с январем-августом на 322,5 млрд рублей, а в оптовой торговле — на 689,6 млрд рублей.

Кроме того, оценка финансового результата за месяц на основе данных Росстата показывает, что по большинству основных отраслей величина финрезультата в сентябре оказалась ниже, чем в августе. В частности, в обрабатывающих производствах финрезультат в сентябре составил 435,4 млрд рублей, снизившись по сравнению с показателем августа на 21,5%.

Чрезмерно крепкий рубль явно играет очень большую роль. И если финансовые власти будут просто сидеть и смотреть на эту ситуацию, есть все основания предполагать, что процесс ухудшения финансовых результатов не только продолжится, но и будет нарастать.

{kind=link}

Показательный пример логистического тупика, в который попала рыбная промышленность на Дальнем Востоке, описывают «Ведомости». Суть дела в том, что выловленную рыбу сейчас невозможно ни транспортировать (по ж/д, перегруженной углем, вывезти возможностей нет, а автотранспорт стоит крайне дорого, особенно на такие расстояния), ни экспортировать (Китай сохраняет ограничения), ни даже сохранить (холодильные мощности тоже в дефиците). А цена привезенной втридорога рыбы уже будет далеко не той, по которой ее готовы брать покупатели.

Собственно, в таком же тупиковом положении находятся очень многие производители овощей, фруктов и даже зерновых — по всей стране дефицит современных логистических мощностей (складов, сортировочных центров и т.д.) и перегруженность основных транспортных путей приводит к тому, что для сельхозпроизводителей пропадают стимулы стремиться к повышению урожая, ведь заработать на этом все равно не получится. А это уже прямой путь к дефициту продовольствия и высоким ценам на него.

Выход из этого один — расшивка «узких мест» и на транспорте, и в сельхозлогистике — строительство мощностей, позволяющих провести первичную обработку и хранение продовольственной продукции, с непосредственным доступом к транспортной сети. А пока все это строится — субсидирование перевозок, иначе о продовольственной безопасности придется забыть.

Собственно, в таком же тупиковом положении находятся очень многие производители овощей, фруктов и даже зерновых — по всей стране дефицит современных логистических мощностей (складов, сортировочных центров и т.д.) и перегруженность основных транспортных путей приводит к тому, что для сельхозпроизводителей пропадают стимулы стремиться к повышению урожая, ведь заработать на этом все равно не получится. А это уже прямой путь к дефициту продовольствия и высоким ценам на него.

Выход из этого один — расшивка «узких мест» и на транспорте, и в сельхозлогистике — строительство мощностей, позволяющих провести первичную обработку и хранение продовольственной продукции, с непосредственным доступом к транспортной сети. А пока все это строится — субсидирование перевозок, иначе о продовольственной безопасности придется забыть.

Удивительные дела, индекс деловой активности PMI российских обрабатывающих отраслей, по данным S&P Global, продолжил рост в ноябре до 53,2 пункта (против 50,7 в октябре) и даже достиг максимального значения с января 2017 года.

Большой вопрос, насколько результаты подобных опросов являются сопоставимыми с прошлыми периодами в условиях структурной трансформации российской экономики, но, очевидно, что для того чтобы приспосабливаться к новым условиям, всем промышленным предприятиям приходится работать гораздо больше, что называется, за те же деньги.

Исследование PMI не дает представления о ситуации по отдельным отраслям, но показывает различие между состоянием экспортного сектора и производителей, ориентированных на внутренний рынок. Сокращение новых экспортных заказов наблюдается на протяжении 10 последних месяцев, некоторые экспортеры жалуются на проблемы со спросом из-за укрепления рубля. В то же время производители отмечают рост внутреннего спроса, в том числе за счет притока новых клиентов, что явно указывает на эффект импортозамещения. Но этот процесс не проходит гладко, предприятия продолжают жаловаться на повышенный уровень транспортных и логистических издержек.

Крепкий рубль и высокие издержки — это действительно то, на что стоит обратить повышенное внимание для поддержки российского промышленного сектора, а то на одном оптимизме далеко не уедешь.

В остальной мировой экономике промышленный сектор продолжает оставаться в пессимизме — спад деловой активности был отмечен в 23 из 31 стран, где проводилось исследование. Глобальный показатель PMI в промышленности составил 48,8 пунктов, что является самым низким значением с июня 2020 года.

Большой вопрос, насколько результаты подобных опросов являются сопоставимыми с прошлыми периодами в условиях структурной трансформации российской экономики, но, очевидно, что для того чтобы приспосабливаться к новым условиям, всем промышленным предприятиям приходится работать гораздо больше, что называется, за те же деньги.

Исследование PMI не дает представления о ситуации по отдельным отраслям, но показывает различие между состоянием экспортного сектора и производителей, ориентированных на внутренний рынок. Сокращение новых экспортных заказов наблюдается на протяжении 10 последних месяцев, некоторые экспортеры жалуются на проблемы со спросом из-за укрепления рубля. В то же время производители отмечают рост внутреннего спроса, в том числе за счет притока новых клиентов, что явно указывает на эффект импортозамещения. Но этот процесс не проходит гладко, предприятия продолжают жаловаться на повышенный уровень транспортных и логистических издержек.

Крепкий рубль и высокие издержки — это действительно то, на что стоит обратить повышенное внимание для поддержки российского промышленного сектора, а то на одном оптимизме далеко не уедешь.

В остальной мировой экономике промышленный сектор продолжает оставаться в пессимизме — спад деловой активности был отмечен в 23 из 31 стран, где проводилось исследование. Глобальный показатель PMI в промышленности составил 48,8 пунктов, что является самым низким значением с июня 2020 года.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Мечтать не вредно: Илон Маск призвал Федрезерв США как можно быстрее снизить процентные ставки, так как их быстрое повышение увеличило риск рецессии

«В ФРС не слушают, потому что они смотрят в зеркало заднего вида, а не через лобовое стекло», — метко заметил глава Tesla, SpaceX и Twitter имея в виду, что центральный банк слишком сосредоточен на запаздывающих данных по экономике, а не на текущих условиях.

Маск не единственный алармист среди представителей крупного американского бизнеса. Другие лидеры корпораций также забили тревогу в последние недели. Мрачные экономические прогнозы озвучили основатель Amazon Джефф Безос, генеральный директор JPMorgan Джейми Даймон и генеральный директор Goldman Sachs Дэвид Соломон.

Напомним, что в этом году ФРС повышал ставку уже 6 раз: почти с нуля в марте до 3,75-4%. А по прогнозам Goldman Sachs уже к маю 2023 года этот показатель вырастет до 5%-5,25%.

Это они еще повышения ставок до 20% от Банка России не видели.

«В ФРС не слушают, потому что они смотрят в зеркало заднего вида, а не через лобовое стекло», — метко заметил глава Tesla, SpaceX и Twitter имея в виду, что центральный банк слишком сосредоточен на запаздывающих данных по экономике, а не на текущих условиях.

Маск не единственный алармист среди представителей крупного американского бизнеса. Другие лидеры корпораций также забили тревогу в последние недели. Мрачные экономические прогнозы озвучили основатель Amazon Джефф Безос, генеральный директор JPMorgan Джейми Даймон и генеральный директор Goldman Sachs Дэвид Соломон.

Напомним, что в этом году ФРС повышал ставку уже 6 раз: почти с нуля в марте до 3,75-4%. А по прогнозам Goldman Sachs уже к маю 2023 года этот показатель вырастет до 5%-5,25%.

Это они еще повышения ставок до 20% от Банка России не видели.

Власти Китая не спешат отказываться от политики нулевой терпимости к коронавирусу, карантинные ограничения опять начинают сказываться на предложении товаров и сроках их доставки до потребителей. При этом Китай остается крупнейшей мировой фабрикой по производству товаров, причем не только потребительских, но уже и широкой номенклатуры технологичной продукции.

Не случайно глава МВФ Кристалина Георгиева буквально призывает китайские власти отказаться от практики введения локдаунов в городах. Как экономист она понимает, что борьба с инфляцией в мировой экономике невозможна без обеспечения стабильности поставок из Китая.

Вообще стабильность поставок и предложения товаров выходит сейчас на первый план в мировой экономике. Похоже, что всем мировым центральным банкам следует пересматривать концепцию инфляционного таргетирования в новых условиях, как теперь говорят, роста геополитической напряженности и явного отката в процессе глобализации. Поддержка внутреннего производства должна стать приоритетом экономической политики. Победить современную инфляцию, повышая ключевую ставку и ограничивая внутренний спрос, будет невозможно.

Не случайно глава МВФ Кристалина Георгиева буквально призывает китайские власти отказаться от практики введения локдаунов в городах. Как экономист она понимает, что борьба с инфляцией в мировой экономике невозможна без обеспечения стабильности поставок из Китая.

Вообще стабильность поставок и предложения товаров выходит сейчас на первый план в мировой экономике. Похоже, что всем мировым центральным банкам следует пересматривать концепцию инфляционного таргетирования в новых условиях, как теперь говорят, роста геополитической напряженности и явного отката в процессе глобализации. Поддержка внутреннего производства должна стать приоритетом экономической политики. Победить современную инфляцию, повышая ключевую ставку и ограничивая внутренний спрос, будет невозможно.

#истории_блабланомики

Монополия — ситуация в экономике не очень частая, но иногда принимающая интересные формы. На протяжении десятилетий в России существовала государственная карточная монополия, в ведении которой в разные годы находилось производство, продажа и даже утилизация игральных карт.

Первая мануфактура по производству игральных карт была создана ещё в 1722 году. Импортные карты в ту эпоху были слишком дорогими, что и стало стимулом для импортозамещения. Примечательно, что первая фабрика была создана в вотчине Чудова монастыря. Вторая же фабрика открылась два года спустя, как ни странно, тоже в приходе одной из церквей в Москве.

Государственная монополия же на производство карт фактически была создана в самом конце 18 века, когда началось строительство крупной Александровской мануфактуры, перешедшей в полное управление Воспитательного дома в Петербурге. То есть деньги от продажи карт шли как бы на благотворительность — на содержание сирот, хотя по факту сирот на фабрике нещадно эксплуатировали.

Позднее госмонополия на карты то упразднялась, то возрождалась. Но некоторые традиции оставались. Например, и в советские годы деньги от продажи карт отдавались детям — направлялись на охрану материнства и детства.

Несмотря на неоднозначное отношение к игре в карты в советские годы (запрет на азартные игры или неодобрение игры властями и обществом), карточная монополия поддерживалась государством. В 1923 году, например, оборот игральных карт был освобожден от налогообложения. А в 1925 году за производство игральных карт кустарным способом была введена уголовная ответственность. Производство карт продолжалось даже в самом тяжелом для Ленинграда блокадном 1942 году.

С распадом СССР карточная монополия официально прекратила своё существование и вряд ли, конечно, когда-либо ещё возродится. Что и хорошо.

Монополия — ситуация в экономике не очень частая, но иногда принимающая интересные формы. На протяжении десятилетий в России существовала государственная карточная монополия, в ведении которой в разные годы находилось производство, продажа и даже утилизация игральных карт.

Первая мануфактура по производству игральных карт была создана ещё в 1722 году. Импортные карты в ту эпоху были слишком дорогими, что и стало стимулом для импортозамещения. Примечательно, что первая фабрика была создана в вотчине Чудова монастыря. Вторая же фабрика открылась два года спустя, как ни странно, тоже в приходе одной из церквей в Москве.

Государственная монополия же на производство карт фактически была создана в самом конце 18 века, когда началось строительство крупной Александровской мануфактуры, перешедшей в полное управление Воспитательного дома в Петербурге. То есть деньги от продажи карт шли как бы на благотворительность — на содержание сирот, хотя по факту сирот на фабрике нещадно эксплуатировали.

Позднее госмонополия на карты то упразднялась, то возрождалась. Но некоторые традиции оставались. Например, и в советские годы деньги от продажи карт отдавались детям — направлялись на охрану материнства и детства.

Несмотря на неоднозначное отношение к игре в карты в советские годы (запрет на азартные игры или неодобрение игры властями и обществом), карточная монополия поддерживалась государством. В 1923 году, например, оборот игральных карт был освобожден от налогообложения. А в 1925 году за производство игральных карт кустарным способом была введена уголовная ответственность. Производство карт продолжалось даже в самом тяжелом для Ленинграда блокадном 1942 году.

С распадом СССР карточная монополия официально прекратила своё существование и вряд ли, конечно, когда-либо ещё возродится. Что и хорошо.

📒 Воскресный дайджест «Блабланомики»: самое интересное в канале за неделю

🔸 Почему курс рубля переживает раздвоение личности

🔸 Для какого процента населения России вопрос экономии на еде не актуален

🔸 Как Китай продолжает смягчать свою денежно-кредитную политику для поддержки экономики

🔸 Что такое «шахты бедняков» и как с их помощью Польша борется с энергетическим кризисом

🔸 На сколько подскочил импорт российского СПГ в Европу морем с января по октябрь

🔸 Какой неожиданный выход для разрешения конфликтов вокруг добычи полезных ископаемых в Перу предлагает влиятельный экономист из Южной Америки

🔸 Почему новое «пороговое» значение выплат в пользу сотрудника в 2023 г. бьет по честным работодателям

🔸 Сколько потратили на обслуживание российского госдолга в январе-сентябре 2022 г. и как это связано с процентной ставкой

🔸 Почему в США призывают к созданию цифровой валюты не для розничных платежей населения, а для оптовых расчетов между компаниями и банками

🔸 Как ухудшились финансовые результаты деятельности российских организаций в конце третьего квартала

🔸 Почему курс рубля переживает раздвоение личности

🔸 Для какого процента населения России вопрос экономии на еде не актуален

🔸 Как Китай продолжает смягчать свою денежно-кредитную политику для поддержки экономики

🔸 Что такое «шахты бедняков» и как с их помощью Польша борется с энергетическим кризисом

🔸 На сколько подскочил импорт российского СПГ в Европу морем с января по октябрь

🔸 Какой неожиданный выход для разрешения конфликтов вокруг добычи полезных ископаемых в Перу предлагает влиятельный экономист из Южной Америки

🔸 Почему новое «пороговое» значение выплат в пользу сотрудника в 2023 г. бьет по честным работодателям

🔸 Сколько потратили на обслуживание российского госдолга в январе-сентябре 2022 г. и как это связано с процентной ставкой

🔸 Почему в США призывают к созданию цифровой валюты не для розничных платежей населения, а для оптовых расчетов между компаниями и банками

🔸 Как ухудшились финансовые результаты деятельности российских организаций в конце третьего квартала

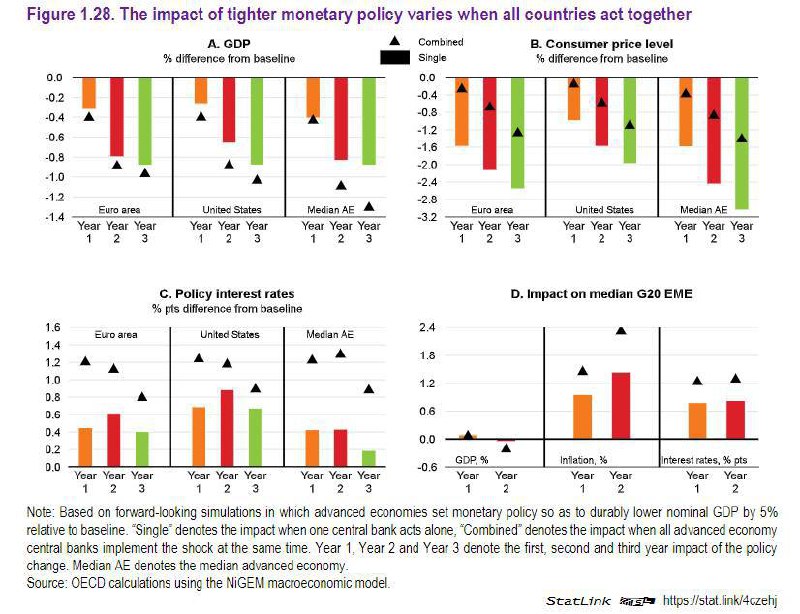

ОЭСР обращает внимание на опасность одновременного ужесточения денежно-кредитной политики разными странами в мировой экономике.

Исследование ОЭСР показывает, что когда центральные банки одновременно повышают процентные ставки, негативное влияние на показатель ВВП растет, а эффективность денежно-кредитной политики с точки зрения воздействия на инфляцию снижается. Инфляция начинает в меньшей степени реагировать на повышение процентных ставок из-за того, что воздействие на цены через валютный курс становится более приглушенным. В результате центральные банки оказываются в сложной ситуации, так как им требуется проводить более агрессивное повышение ставок для снижения инфляции. А это чревато еще большими потерями в ВВП.

На этом фоне неудивительно, что в США и Европе вновь звучат предложения повысить целевой показатель инфляции с 2% до 3%. В условиях повышенной инфляции такой пересмотр денежно-кредитной политики выглядит не просто разумным — его еще и проще произвести сейчас, чем когда инфляция находится на экстремально низких уровнях.

Если сейчас «у них» повышение целевого значения инфляции до 3% уже рассматривается как вполне допустимый и реалистичный вариант, то все больше вопросов к тому, почему у нас ЦБ так отчаянно держится за свои целевые 4%, достичь которых без серьезного ущерба для экономки уже давно не представляется возможным. Все же денежно-кредитная политика должна проводиться не ради самой себя, а ради экономики и повышения благосостояния граждан.

Исследование ОЭСР показывает, что когда центральные банки одновременно повышают процентные ставки, негативное влияние на показатель ВВП растет, а эффективность денежно-кредитной политики с точки зрения воздействия на инфляцию снижается. Инфляция начинает в меньшей степени реагировать на повышение процентных ставок из-за того, что воздействие на цены через валютный курс становится более приглушенным. В результате центральные банки оказываются в сложной ситуации, так как им требуется проводить более агрессивное повышение ставок для снижения инфляции. А это чревато еще большими потерями в ВВП.

На этом фоне неудивительно, что в США и Европе вновь звучат предложения повысить целевой показатель инфляции с 2% до 3%. В условиях повышенной инфляции такой пересмотр денежно-кредитной политики выглядит не просто разумным — его еще и проще произвести сейчас, чем когда инфляция находится на экстремально низких уровнях.

Если сейчас «у них» повышение целевого значения инфляции до 3% уже рассматривается как вполне допустимый и реалистичный вариант, то все больше вопросов к тому, почему у нас ЦБ так отчаянно держится за свои целевые 4%, достичь которых без серьезного ущерба для экономки уже давно не представляется возможным. Все же денежно-кредитная политика должна проводиться не ради самой себя, а ради экономики и повышения благосостояния граждан.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

В Европейском центральном банке уверены: криптовалюта находится на пути к забвению

На днях биткоин превысил отметку в $17 тыс., что стало максимумом за последние две недели и вселило надежду многим инвесторам. Однако в ЕЦБ призывают не обольщаться:

«Сторонникам биткоина эта стабилизация кажется передышкой перед подъемом к новым максимумам. Однако более вероятно все же, что это искусственно поддерживаемый последний вздох перед тем как потерять актуальность», — написали гендиректор направления платежной инфраструктуры ЕЦБ Ульрих Биндзайл и советник Юрген Шааф в блоге с говорящим названием «Последний рубеж биткоина», подчеркнув, что это можно было предвидеть еще до банкротства FTX.

По мнению представителей ЕЦБ, биткоин не подходит для инвестиций: «Он не генерирует денежный поток (как недвижимость) или дивиденды (как акции), не может использоваться продуктивно (как товары). Таким образом, рыночная оценка биткоинов основана исключительно на спекуляциях». Как, впрочем, не подходит он и в качестве платежного средства: «реальные транзакции биткоина обременительны, медленны и дороги».

Надо заметить, что криптовалюту в Европейском центральном банке никогда не жаловали: глава ЕЦБ Кристин Лагард еще в мае говорила, что, по ее мнению, она «ничего не стоит».

Параллельно с критикой криптовалют ЕЦБ продолжает развитие собственного проекта цифрового евро. Так что за позицией регулятора кроме вполне обоснованных претензий стоит также вполне понятное желание подтопить потенциального конкурента, оказавшегося в затруднительном положении.

На днях биткоин превысил отметку в $17 тыс., что стало максимумом за последние две недели и вселило надежду многим инвесторам. Однако в ЕЦБ призывают не обольщаться:

«Сторонникам биткоина эта стабилизация кажется передышкой перед подъемом к новым максимумам. Однако более вероятно все же, что это искусственно поддерживаемый последний вздох перед тем как потерять актуальность», — написали гендиректор направления платежной инфраструктуры ЕЦБ Ульрих Биндзайл и советник Юрген Шааф в блоге с говорящим названием «Последний рубеж биткоина», подчеркнув, что это можно было предвидеть еще до банкротства FTX.

По мнению представителей ЕЦБ, биткоин не подходит для инвестиций: «Он не генерирует денежный поток (как недвижимость) или дивиденды (как акции), не может использоваться продуктивно (как товары). Таким образом, рыночная оценка биткоинов основана исключительно на спекуляциях». Как, впрочем, не подходит он и в качестве платежного средства: «реальные транзакции биткоина обременительны, медленны и дороги».

Надо заметить, что криптовалюту в Европейском центральном банке никогда не жаловали: глава ЕЦБ Кристин Лагард еще в мае говорила, что, по ее мнению, она «ничего не стоит».

Параллельно с критикой криптовалют ЕЦБ продолжает развитие собственного проекта цифрового евро. Так что за позицией регулятора кроме вполне обоснованных претензий стоит также вполне понятное желание подтопить потенциального конкурента, оказавшегося в затруднительном положении.

Куда производителю податься: Apple планирует перенести производство из Китая, а тайваньский производитель чипов TSMC наращивает производственные базы в США и Японии

Если еще несколько лет назад компании могли спокойно размещать производство, где им удобнее и выгоднее всего, и быть при этом уверенными, что доставка будет just-in-time, то после пандемии и роста геополитической напряженности, все изменилось. Теперь вопрос, где разместить производство, стал настоящей головной болью.

«В прошлом люди не обращали внимания на риски концентрации. Свободная торговля была нормой, и все было очень предсказуемо. Теперь мы вошли в новый мир», — сетуют производители.

Недавние беспорядки в Китае против новых ограничений в связи с Covid-19 стали последней каплей, и побудили Apple активнее искать замену так называемому iPhone City в Китае в других странах, в частности в Индии и Вьетнаме, даже при условии нехватки там производственных мощностей и рабочей силы.

В Тайване же чиповый гигант TSMC, производящий около 90% самых передовых чипов в мире, хочет защитить глобальные цепочки поставок от растущих геополитических рисков и переносит часть производства на завод в Аризоне и совместное предприятие с Sony в Японии. Руководство Тайваня, правда, от этой идеи не восторге, опасаясь, что так остров лишится своего статуса № 1 в области полупроводников, поэтому все еще не раз может поменяться.

Если еще несколько лет назад компании могли спокойно размещать производство, где им удобнее и выгоднее всего, и быть при этом уверенными, что доставка будет just-in-time, то после пандемии и роста геополитической напряженности, все изменилось. Теперь вопрос, где разместить производство, стал настоящей головной болью.

«В прошлом люди не обращали внимания на риски концентрации. Свободная торговля была нормой, и все было очень предсказуемо. Теперь мы вошли в новый мир», — сетуют производители.

Недавние беспорядки в Китае против новых ограничений в связи с Covid-19 стали последней каплей, и побудили Apple активнее искать замену так называемому iPhone City в Китае в других странах, в частности в Индии и Вьетнаме, даже при условии нехватки там производственных мощностей и рабочей силы.

В Тайване же чиповый гигант TSMC, производящий около 90% самых передовых чипов в мире, хочет защитить глобальные цепочки поставок от растущих геополитических рисков и переносит часть производства на завод в Аризоне и совместное предприятие с Sony в Японии. Руководство Тайваня, правда, от этой идеи не восторге, опасаясь, что так остров лишится своего статуса № 1 в области полупроводников, поэтому все еще не раз может поменяться.

Минэк радуется восстановлению работы СЗПК — механизма поддержки инвестиций, когда инвестору возмещаются затраты на инфраструктуру, и одновременно фиксируются регуляторные условия для бизнеса на определенный срок.

На днях после 2-летнего перерыва подписали СЗПК с инвестором, строящим завод по производству метанола в Волгоградской области. И по новым правилам эти соглашения заключаются через специальную систему — ГИС «Капиталовложения», что вроде бы должно ускорить весь процесс. В Минэке пообещали, что до конца декабря подпишут еще около 10 соглашений.

Новость, конечно, позитивная — стимулы к инвестициям сейчас крайне необходимы. И ГИС, которую столько времени никак не могли запустить, все же вышла в эксплуатацию.

Но для того чтобы СЗПК смогли действительно повлиять на экономику, они должны быть не штучными, как сейчас, а массовыми. До ковидного кризиса их заключили только 36. И сейчас стремиться надо не к десятку новых проектов, а к десяткам и сотням — на федеральном и региональном уровнях. Не говоря уж о том, что стабильность регуляторных условий давно следовало бы сделать не привилегией для заключивших специальные соглашения, а общим принципом экономической политики.

На днях после 2-летнего перерыва подписали СЗПК с инвестором, строящим завод по производству метанола в Волгоградской области. И по новым правилам эти соглашения заключаются через специальную систему — ГИС «Капиталовложения», что вроде бы должно ускорить весь процесс. В Минэке пообещали, что до конца декабря подпишут еще около 10 соглашений.

Новость, конечно, позитивная — стимулы к инвестициям сейчас крайне необходимы. И ГИС, которую столько времени никак не могли запустить, все же вышла в эксплуатацию.

Но для того чтобы СЗПК смогли действительно повлиять на экономику, они должны быть не штучными, как сейчас, а массовыми. До ковидного кризиса их заключили только 36. И сейчас стремиться надо не к десятку новых проектов, а к десяткам и сотням — на федеральном и региональном уровнях. Не говоря уж о том, что стабильность регуляторных условий давно следовало бы сделать не привилегией для заключивших специальные соглашения, а общим принципом экономической политики.