Объем инвестиций в основной капитал в прошлом году сократился, казалось бы, не провальными темпами – «всего» на 1%. Но это в среднем.

Резко сократились в то же время инвестиции, например, в ряде секторов с высокой добавленной стоимостью: на 21,8% в производстве автотранспортных средств, на 30% – в производстве электрического оборудования, на 19,9% – в производстве резиновых и пластмассовых изделий.

Сократились инвестиции и в тех секторах, где есть огромные потребности в них. Так, на 20,9% упали инвестиции в сфере грузовых перевозок на ж/д транспорте, несмотря на то что грузооборот упал лишь на 2,2%. При этом потребности в развитии ж/д инфраструктуры остро стоят на повестке дня.

По отдельным регионам также наблюдается инвестиционная катастрофа: в Чувашии падение инвестиций в основной капитал составило 24%, в Тульской области – 32,2%, в Республике Алтай – 39%, в Якутии – 49,1%.

Примечательно и еще кое-что: продолжилась тенденция к тому, что все больше инвестиций осуществляется компаниями за счет собственных средств, а не привлеченных, в частности, банковских кредитов. Доля инвестиций в основной капитал, осуществляемых за счет собственных средств, выросла до 56,7% в 2020 г. по сравнению с 55% в 2019 г. А доля банковских кредитов сократилась до 9,5% в прошлом году по сравнению с 9,8% годом ранее. Но куда более ярко все это выглядит в сравнении с показателями 2009 года: тогда доля собственных средств составляла 37,1% – и с тех пор она неуклонно растет. За счет банковских же кредитов тогда финансировалось 11,8% инвестиций.

Какие из этого выводы? Если даже на фоне снижения процентных ставок компаниям почему-то не удается активно привлекать внешнее финансирование для осуществления инвестиций – что-то у нас с денежно-кредитной и вообще финансовой политикой совсем не так, как надо бы. Максимум лишь красивые слова, не более. Да и их уже все меньше.

Резко сократились в то же время инвестиции, например, в ряде секторов с высокой добавленной стоимостью: на 21,8% в производстве автотранспортных средств, на 30% – в производстве электрического оборудования, на 19,9% – в производстве резиновых и пластмассовых изделий.

Сократились инвестиции и в тех секторах, где есть огромные потребности в них. Так, на 20,9% упали инвестиции в сфере грузовых перевозок на ж/д транспорте, несмотря на то что грузооборот упал лишь на 2,2%. При этом потребности в развитии ж/д инфраструктуры остро стоят на повестке дня.

По отдельным регионам также наблюдается инвестиционная катастрофа: в Чувашии падение инвестиций в основной капитал составило 24%, в Тульской области – 32,2%, в Республике Алтай – 39%, в Якутии – 49,1%.

Примечательно и еще кое-что: продолжилась тенденция к тому, что все больше инвестиций осуществляется компаниями за счет собственных средств, а не привлеченных, в частности, банковских кредитов. Доля инвестиций в основной капитал, осуществляемых за счет собственных средств, выросла до 56,7% в 2020 г. по сравнению с 55% в 2019 г. А доля банковских кредитов сократилась до 9,5% в прошлом году по сравнению с 9,8% годом ранее. Но куда более ярко все это выглядит в сравнении с показателями 2009 года: тогда доля собственных средств составляла 37,1% – и с тех пор она неуклонно растет. За счет банковских же кредитов тогда финансировалось 11,8% инвестиций.

Какие из этого выводы? Если даже на фоне снижения процентных ставок компаниям почему-то не удается активно привлекать внешнее финансирование для осуществления инвестиций – что-то у нас с денежно-кредитной и вообще финансовой политикой совсем не так, как надо бы. Максимум лишь красивые слова, не более. Да и их уже все меньше.

Согласно данным Банка России, в 2020 г. объем собранных премий по договорам агрострахования вырос на 43,0% по сравнению с уровнем 2019 г., до 8,08 млрд руб. Вроде, и хорошая новость, но, по сути, объемы премий стали лишь более менее восстанавливаться до уровня 2015-2016 гг. после провальных 2017-2018 гг. Но даже до уровня 2012-2014 гг. им еще далеко.

В каком-то смысле более важным показателем, чем объем собранных премий, выступает число заключенных договоров агрострахования, поскольку за этим стоит характеристика степени участия аграриев в страховании. И вот тут кроется проблема, которую почему-то СМИ особо не освещают: за 2020 г. количество договоров сократилось на 9% по сравнению с уровнем 2019 г., до всего лишь 47 211 единицы. Договоров же с господдержкой среди них всего было 3151! И это при том, что, согласно последней Всероссийской сельскохозяйственной переписи 2016 г., у нас действует 36,1 тыс. сельскохозяйственных организаций, 174,8 тыс. КФХ и ИП, не говоря уж о 23,5 млн ЛПХ.

Так что грустные тенденции последних лет по сокращению охвата аграриев страхованием не были преломлены и в 2020 году. Несмотря на то, что объемы собранных премий растут, страхование остается недоступным большинству аграриев.

В каком-то смысле более важным показателем, чем объем собранных премий, выступает число заключенных договоров агрострахования, поскольку за этим стоит характеристика степени участия аграриев в страховании. И вот тут кроется проблема, которую почему-то СМИ особо не освещают: за 2020 г. количество договоров сократилось на 9% по сравнению с уровнем 2019 г., до всего лишь 47 211 единицы. Договоров же с господдержкой среди них всего было 3151! И это при том, что, согласно последней Всероссийской сельскохозяйственной переписи 2016 г., у нас действует 36,1 тыс. сельскохозяйственных организаций, 174,8 тыс. КФХ и ИП, не говоря уж о 23,5 млн ЛПХ.

Так что грустные тенденции последних лет по сокращению охвата аграриев страхованием не были преломлены и в 2020 году. Несмотря на то, что объемы собранных премий растут, страхование остается недоступным большинству аграриев.

{kind=link}

Всегда было интересно, что пишут за границей о русских и России?

Канал Расстрельный высмеивает стереотипы о России: переводит платные статьи ведущих мировых изданий, собирает западные карикатуры, видео, исторические факты о русских глазами иностранцев – в общем все, что говорят, пишут и думают о нас зарубежом. У канала Расстрельный нет аналога в Телеграме, поэтому он однозначно заслуживает вашего внимания.

Хочешь знать, как на нас смотрят в остальном мире – подписывайся!

Канал Расстрельный высмеивает стереотипы о России: переводит платные статьи ведущих мировых изданий, собирает западные карикатуры, видео, исторические факты о русских глазами иностранцев – в общем все, что говорят, пишут и думают о нас зарубежом. У канала Расстрельный нет аналога в Телеграме, поэтому он однозначно заслуживает вашего внимания.

Хочешь знать, как на нас смотрят в остальном мире – подписывайся!

Telegram

Расстрельный

Пишете о России и русских? Тогда вы на прицеле. Канал о том, какими нас видят с Запада.

Реклама: @kra_media_bot, @kraken_media

Админ: @adm_qq

Менеджер: @Go_hard11

Реклама: @kra_media_bot, @kraken_media

Админ: @adm_qq

Менеджер: @Go_hard11

В 2021 году глобальную экономику ждет восстановление, драйвером которого выступит во многом экономика США. А вот для Европы этот год выглядит значительно менее оптимистичным.

Организация экономического сотрудничества и развития (ОЭСР) повысила прогноз мирового экономического роста на текущий год с 4,2% до 5,6% и более чем вдвое увеличила прогноз для роста ВВП США — до 6,5%. Пакет стимулирующих мер Джо Байдена обеспечит рост выпуска в США на 3-4%, и это добавит целый процентный пункт к мировому ВВП.

Однако восстановление мировой экономики будет очень неоднородным. Европа выходит из кризиса более медленно из-за новых ограничений, связанных с коронавирусом, и более умеренных стимулов. Некоторые европейские экономики, включая Италию, Испанию и Великобританию, по прогнозам ОЭСР, не восполнят потери в ВВП в 2022 году. При всем при этом ОСЭР рекомендует центробанкам не ужесточать свою денежно-кредитную политику, даже если инфляция временно превысит целевые показатели.

В этой связи возникает вопрос: если Европа со своими стимулами и поддержкой экономики может оказаться на обочине, то совсем непонятно, где, в таком случае, останется Россия? Настанет ли момент, когда наше государство начнет тратить и вкладывать, а не экономить и нудить, как гоголевский Плюшкин? Так-то у нас темпы роста на ближайшие два года ожидаются одни из самых низких в мире.

Организация экономического сотрудничества и развития (ОЭСР) повысила прогноз мирового экономического роста на текущий год с 4,2% до 5,6% и более чем вдвое увеличила прогноз для роста ВВП США — до 6,5%. Пакет стимулирующих мер Джо Байдена обеспечит рост выпуска в США на 3-4%, и это добавит целый процентный пункт к мировому ВВП.

Однако восстановление мировой экономики будет очень неоднородным. Европа выходит из кризиса более медленно из-за новых ограничений, связанных с коронавирусом, и более умеренных стимулов. Некоторые европейские экономики, включая Италию, Испанию и Великобританию, по прогнозам ОЭСР, не восполнят потери в ВВП в 2022 году. При всем при этом ОСЭР рекомендует центробанкам не ужесточать свою денежно-кредитную политику, даже если инфляция временно превысит целевые показатели.

В этой связи возникает вопрос: если Европа со своими стимулами и поддержкой экономики может оказаться на обочине, то совсем непонятно, где, в таком случае, останется Россия? Настанет ли момент, когда наше государство начнет тратить и вкладывать, а не экономить и нудить, как гоголевский Плюшкин? Так-то у нас темпы роста на ближайшие два года ожидаются одни из самых низких в мире.

Bloomberg

U.S. Stimulus Set to Turbocharge World Economy as Europe Lags

A U.S. recovery turbocharged by President Joe Biden’s stimulus package will help power a faster than expected global economic upswing that risks leaving Europe behind, according to OECD forecasts.

Искусство заголовков – поразительная вещь, конечно. Вот, к примеру, на сайте Минэкономразвития сообщается, что на прошлой неделе состоялось совещание по социально-экономическому развитию Кемеровской области под заголовком, что в регионе «будет создано 13 тысяч новых рабочих мест».

Первая реакция, когда это читаешь – радость за Кузбасс, ведь там как раз остро необходимы и диверсификация экономики, и новые рабочие места.

Однако если прочитать весь текст, оказывается, что 13 тысяч рабочих мест планируется создать (та-дамм!) «в течение ближайших 10 лет»! А если изучить вопрос повнимательнее, то выясняется, что эти 13 тысяч рабочих мест за 10 лет – капля в море для Кемеровской области, где порядка 1,3 млн человек рабочей силы, а число безработных составляет около 82 тыс. человек. И это если еще не учитывать, что за 10 лет какое-то количество рабочих мест еще и будет ликвидировано, то есть вообще сложно понять, прибавится количество мест в конечном счете или нет.

И да, вакансии в Кемеровской области есть и сейчас, но только в большинстве случаев там такие зарплаты, что никто не бежит трудоустраиваться. К примеру, в Кемерово электрогазосварщику, плотнику, слесарю или трактористу предлагают среднюю зарплату порядка 30 тыс. рублей в месяц, а швея, учитель или фельдшер могут рассчитывать на 20-25 тыс. рублей. А ведь Росстат в то же самое время сообщает, что средняя зарплата по стране – выше 50 тыс. рублей.

Понятно, что движение такими темпами, как указано в очередной программе развития, не даст никакого заметного изменения структуры занятости и роста благосостояния населения ни в ближайшие 10 лет, ни в более отдаленной перспективе. А так-то да, в стратегии региона до 2035 года все красиво написано: «Кузбасс – регион достойной жизни людей», а также «центр высокого качества жизни», «центр достойного труда», «центр новых компетенций и рабочих мест зеленой экономики» и т.д. и т.п.

И, к сожалению, подобная ситуация характерна для большинства регионов нашей необъятной родины, когда на бумаге в разнообразных стратегиях и программах развития сплошной прогресс и созидание, а в реальной жизни – «лишь бы не было хуже».

Первая реакция, когда это читаешь – радость за Кузбасс, ведь там как раз остро необходимы и диверсификация экономики, и новые рабочие места.

Однако если прочитать весь текст, оказывается, что 13 тысяч рабочих мест планируется создать (та-дамм!) «в течение ближайших 10 лет»! А если изучить вопрос повнимательнее, то выясняется, что эти 13 тысяч рабочих мест за 10 лет – капля в море для Кемеровской области, где порядка 1,3 млн человек рабочей силы, а число безработных составляет около 82 тыс. человек. И это если еще не учитывать, что за 10 лет какое-то количество рабочих мест еще и будет ликвидировано, то есть вообще сложно понять, прибавится количество мест в конечном счете или нет.

И да, вакансии в Кемеровской области есть и сейчас, но только в большинстве случаев там такие зарплаты, что никто не бежит трудоустраиваться. К примеру, в Кемерово электрогазосварщику, плотнику, слесарю или трактористу предлагают среднюю зарплату порядка 30 тыс. рублей в месяц, а швея, учитель или фельдшер могут рассчитывать на 20-25 тыс. рублей. А ведь Росстат в то же самое время сообщает, что средняя зарплата по стране – выше 50 тыс. рублей.

Понятно, что движение такими темпами, как указано в очередной программе развития, не даст никакого заметного изменения структуры занятости и роста благосостояния населения ни в ближайшие 10 лет, ни в более отдаленной перспективе. А так-то да, в стратегии региона до 2035 года все красиво написано: «Кузбасс – регион достойной жизни людей», а также «центр высокого качества жизни», «центр достойного труда», «центр новых компетенций и рабочих мест зеленой экономики» и т.д. и т.п.

И, к сожалению, подобная ситуация характерна для большинства регионов нашей необъятной родины, когда на бумаге в разнообразных стратегиях и программах развития сплошной прогресс и созидание, а в реальной жизни – «лишь бы не было хуже».

{kind=link}

Россия последовательно снижает зависимость от доллара, используя национальную валюту в расчетах с другими странами, заявил спикер Госдумы Вячеслав Володин журналистам. В качестве примера он привел Евразийский экономический союз (ЕАЭС), где, по его словам, расчеты в национальных валютах увеличились до 74%. «Планомерно наращиваем торговлю в национальных валютах с Китаем, Турцией», — сказал Володин.

Вот только успехи в дедолларизации экономики получаются какими-то односторонними. В торговле с тем же Китаем доля расчетов в рублях заметно уступает масштабам использования китайской валюты, примерно в 3 раза – 7% против 20%. Как бы дедолларизация не закончилась юанизацией российской экономики, особенно учитывая планы нашего восточного соседа по введению цифрового юаня в трансграничных расчетах. Все-таки нужно думать не только о том, от чего отказываться, но и о том, к чему нам бы хотелось прийти.

Вот только успехи в дедолларизации экономики получаются какими-то односторонними. В торговле с тем же Китаем доля расчетов в рублях заметно уступает масштабам использования китайской валюты, примерно в 3 раза – 7% против 20%. Как бы дедолларизация не закончилась юанизацией российской экономики, особенно учитывая планы нашего восточного соседа по введению цифрового юаня в трансграничных расчетах. Все-таки нужно думать не только о том, от чего отказываться, но и о том, к чему нам бы хотелось прийти.

Коммерсантъ

Володин заявил о снижении зависимости России от доллара

Россия стала чаще использовать расчет в национальных валютах в торговле с другими странами, последовательно снижая зависимость от доллара, заявил председатель Госдумы Вячеслав Володин.«Россия последовательно уходит от зависимости от доллара. Например, в рамках…

Кое-что о глубине понимания процессов на уровне правительства, ну и о единстве взглядов у оного с ЦБ.

🔹 Из вчерашнего Силуанова:

«Я хотел бы сказать следующее: что в целом для нас важно после прошлого года, когда мы действительно очень здорово смягчили и бюджетную, и денежно-кредитную политику, выйти на нормальные условия. Мы сейчас чувствуем уже последствия этого смягчения, и для нас это выливается в рост инфляции – 5,7 процента инфляция».

🔹 А вот из сегодняшней Набиуллиной:

«Пока инфляция остается выше целевого ориентира, но потом начнет снижаться, в том числе и из-за эффекта базы. Есть много причин, почему сейчас показатель высокий: продолжавшийся перенос ослабления валютного курса, глобальная ситуация на товарных рынках, рост цен на товары повседневного спроса, которые чувствительны для населения, прежде всего продовольственные. Именно на них реагируют инфляционные ожидания».

Тут только руками хочется развести. Оказывается, мягкая политика, что бюджетная, что денежно-кредитная (хотя, глядя на другие страны, их и по-настоящему мягкими-то не назовешь), у нас привела прямо-таки к буму потребительского спроса. По крайней мере с точки зрения министра финансов. Правда, так и хочется спросить: что ж тогда оборот розничной торговли за год упал на 4,1%?

Вообще это тот редкий случай, когда с позицией ЦБ по инфляции куда больше есть оснований согласиться. Другое дело, какие выводы для своей ДКП они из этого сделают, но уж причины повышенной инфляции сейчас очевидно никак не связаны с повышенным спросом. Но вот почему у Силуанова такого понимания нет, большой вопрос. А если есть, но он это скрывает, то вопросов тогда еще больше.

Страшно даже предоставить, что бы было, если бы у нас вдруг стал хотя бы обсуждаться вариант применения мер, аналогичных пакету Байдена, пусть и с корректировкой на размер экономики. Это составило бы порядка 10 трлн рублей, между прочим. Но тогда бы хоть разговоры о мягкости да инфляционных рисках были бы уместны. А сейчас пока мы продолжаем пытаться подкручивать гайки, стоя на лестнице с прогнившими ступенями.

🔹 Из вчерашнего Силуанова:

«Я хотел бы сказать следующее: что в целом для нас важно после прошлого года, когда мы действительно очень здорово смягчили и бюджетную, и денежно-кредитную политику, выйти на нормальные условия. Мы сейчас чувствуем уже последствия этого смягчения, и для нас это выливается в рост инфляции – 5,7 процента инфляция».

🔹 А вот из сегодняшней Набиуллиной:

«Пока инфляция остается выше целевого ориентира, но потом начнет снижаться, в том числе и из-за эффекта базы. Есть много причин, почему сейчас показатель высокий: продолжавшийся перенос ослабления валютного курса, глобальная ситуация на товарных рынках, рост цен на товары повседневного спроса, которые чувствительны для населения, прежде всего продовольственные. Именно на них реагируют инфляционные ожидания».

Тут только руками хочется развести. Оказывается, мягкая политика, что бюджетная, что денежно-кредитная (хотя, глядя на другие страны, их и по-настоящему мягкими-то не назовешь), у нас привела прямо-таки к буму потребительского спроса. По крайней мере с точки зрения министра финансов. Правда, так и хочется спросить: что ж тогда оборот розничной торговли за год упал на 4,1%?

Вообще это тот редкий случай, когда с позицией ЦБ по инфляции куда больше есть оснований согласиться. Другое дело, какие выводы для своей ДКП они из этого сделают, но уж причины повышенной инфляции сейчас очевидно никак не связаны с повышенным спросом. Но вот почему у Силуанова такого понимания нет, большой вопрос. А если есть, но он это скрывает, то вопросов тогда еще больше.

Страшно даже предоставить, что бы было, если бы у нас вдруг стал хотя бы обсуждаться вариант применения мер, аналогичных пакету Байдена, пусть и с корректировкой на размер экономики. Это составило бы порядка 10 трлн рублей, между прочим. Но тогда бы хоть разговоры о мягкости да инфляционных рисках были бы уместны. А сейчас пока мы продолжаем пытаться подкручивать гайки, стоя на лестнице с прогнившими ступенями.

Злой ковид отнял более двух лет от показателя ожидаемой продолжительности жизни россиян. Такие данные приводит РБК со ссылкой на Telegram-канал «Майский указ».

И без того невысокая ожидаемая продолжительность жизни (ОПЖ) в нашей стране снизилась до 71,1 года по итогам 2020 года против 73,3 года в 2019 году. Это означает, что смертность, прежде всего в старших и средних возрастах, в 2020 году заметно выросла (по оценкам Росстата, в общей сложности на 18%).

Зафиксированное снижение ожидаемой продолжительности жизни на 2 с лишним года сильно отбрасывает нас назад в попытках догнать развитые страны, где показатель ОПЖ сейчас превышает 80 лет. Одно только восстановление до уровня 2019 года может растянуться для нас на три года, да и то в случае благоприятного продолжения истории с пандемией. О достижении отметки в 80 лет речь вообще не идет, даже в перспективе до 2030 года.

Примечательно, что на этом фоне госрасходы на здравоохранение в России сокращаются. В федеральном бюджете на 2021 год сокращение расходов по данной статье составит 11% к уровню 2020 года. Такое ощущение, что с пандемией мы уже окончательно справились, да и прочие болезни победили. В 2022-2023 годах роста расходов на здравоохранение также не планируется.

Наверное, это только глупые американцы в текущей ситуации берут и принимают новый (третий по счету) пакет помощи экономике на 1,9 трлн долларов, из которых 105 млрд долларов пойдет на здравоохранение и еще 123 млрд долларов – на борьбу с распространением ковида. Кроме того, администрация Байдена планирует реформы по расширению охвата и доступности медицинской помощи для населения.

А мы тем временем возвращаемся в доковидную «нормальность» в экономической политике, которая означает не что иное, как сжатие и без того скромных, на фоне развитых стран, госрасходов на здравоохранение. Только вот жизнь в этой «нормальности» для большей части российского населения будет недолгой, так как долго у нас, увы, не живут.

И без того невысокая ожидаемая продолжительность жизни (ОПЖ) в нашей стране снизилась до 71,1 года по итогам 2020 года против 73,3 года в 2019 году. Это означает, что смертность, прежде всего в старших и средних возрастах, в 2020 году заметно выросла (по оценкам Росстата, в общей сложности на 18%).

Зафиксированное снижение ожидаемой продолжительности жизни на 2 с лишним года сильно отбрасывает нас назад в попытках догнать развитые страны, где показатель ОПЖ сейчас превышает 80 лет. Одно только восстановление до уровня 2019 года может растянуться для нас на три года, да и то в случае благоприятного продолжения истории с пандемией. О достижении отметки в 80 лет речь вообще не идет, даже в перспективе до 2030 года.

Примечательно, что на этом фоне госрасходы на здравоохранение в России сокращаются. В федеральном бюджете на 2021 год сокращение расходов по данной статье составит 11% к уровню 2020 года. Такое ощущение, что с пандемией мы уже окончательно справились, да и прочие болезни победили. В 2022-2023 годах роста расходов на здравоохранение также не планируется.

Наверное, это только глупые американцы в текущей ситуации берут и принимают новый (третий по счету) пакет помощи экономике на 1,9 трлн долларов, из которых 105 млрд долларов пойдет на здравоохранение и еще 123 млрд долларов – на борьбу с распространением ковида. Кроме того, администрация Байдена планирует реформы по расширению охвата и доступности медицинской помощи для населения.

А мы тем временем возвращаемся в доковидную «нормальность» в экономической политике, которая означает не что иное, как сжатие и без того скромных, на фоне развитых стран, госрасходов на здравоохранение. Только вот жизнь в этой «нормальности» для большей части российского населения будет недолгой, так как долго у нас, увы, не живут.

РБК

Ожидаемая продолжительность жизни в России в пандемию снизилась на 2 года

На фоне пандемии ожидаемая продолжительность жизни в России снизилась впервые с 2003 года, следует из мартовской версии правительственного плана по достижению национальных целей. В 2030 году

🔥Уважаемые коллеги, совместно с командой Cool Work представляем вам подборку качественных каналов по теме инвестирования и финансы, на которые стоит обратить внимание:

Больная экономика — внимательно следит за трансформацией экономики во время пандемии и отбирает самые интересные новости. Когда наконец можно будет поехать в отпуск, когда магазины одежды предложат самые большие скидки? Ответы в @bolecon

Инвест Навигатор — пока другие раздают бесплатные (не всегда честные) советы во имя успешного трейдинга, на канале Инвест Навигатор никаких сказок про лёгкий заработок, только вдумчивый анализ финансового рынка. Стоит почитать.

Экономика - Курс, рынки, акции, фонды, ставки… теряешься в мире финансов? Тебе сюда. Во что вкладываться сейчас? Стоит ли закупать $ ?

usertrader - инвестиции и спекуляции, это бизнес современности. Акции, валюты, облигации, крипта - всё, что растет, падает и... Приносит деньги!

angry bonds — Канал про высокодоходные облигации (ВДО) и высокодоходные вложения вообще. Но поневоле затрагивает и другие темы: мировой кризис, нефть, транспорт, экология, девелопмент.

Биржевик - нефть по $100 за баррель и серебро по $50 за унцию не за горами! Как заработать в новом сырьевом цикле и, что нужно знать инвестору/спекулянту из макроэкономических основ и не только...

ЛИЧНЫЕ НАЛОГИ — ежедневно новости о важных нововведениях, судебной практике, позиции государственных органов, которые необходимо знать каждому налогоплательщику персональных налогов

Канал Бромберга — это свежий взгляд на инвестирование и экономику. Полезные советы по инвестированию, разбор рекламных компаний и маркетинговых уловок от А до Я. Правильные инвестиции — только у нас.

В канале «Чёрный понедельник» анонимный эксперт понятным языком рассказывает об экономике. Кто он – редактор «Ведомостей»? Уволенный обозреватель из РБК или «Коммерсанта»? Или вообще чиновник из министерства экономики?

Налоговый Дайджест - самые свежие новости в сфере налогообложения и профессиональная аналитика новых нормативных актов по налогам и сборам, изложенная в доступной для восприятия форме. Бесплатный чат поддержки.

Больная экономика — внимательно следит за трансформацией экономики во время пандемии и отбирает самые интересные новости. Когда наконец можно будет поехать в отпуск, когда магазины одежды предложат самые большие скидки? Ответы в @bolecon

Инвест Навигатор — пока другие раздают бесплатные (не всегда честные) советы во имя успешного трейдинга, на канале Инвест Навигатор никаких сказок про лёгкий заработок, только вдумчивый анализ финансового рынка. Стоит почитать.

Экономика - Курс, рынки, акции, фонды, ставки… теряешься в мире финансов? Тебе сюда. Во что вкладываться сейчас? Стоит ли закупать $ ?

usertrader - инвестиции и спекуляции, это бизнес современности. Акции, валюты, облигации, крипта - всё, что растет, падает и... Приносит деньги!

angry bonds — Канал про высокодоходные облигации (ВДО) и высокодоходные вложения вообще. Но поневоле затрагивает и другие темы: мировой кризис, нефть, транспорт, экология, девелопмент.

Биржевик - нефть по $100 за баррель и серебро по $50 за унцию не за горами! Как заработать в новом сырьевом цикле и, что нужно знать инвестору/спекулянту из макроэкономических основ и не только...

ЛИЧНЫЕ НАЛОГИ — ежедневно новости о важных нововведениях, судебной практике, позиции государственных органов, которые необходимо знать каждому налогоплательщику персональных налогов

Канал Бромберга — это свежий взгляд на инвестирование и экономику. Полезные советы по инвестированию, разбор рекламных компаний и маркетинговых уловок от А до Я. Правильные инвестиции — только у нас.

В канале «Чёрный понедельник» анонимный эксперт понятным языком рассказывает об экономике. Кто он – редактор «Ведомостей»? Уволенный обозреватель из РБК или «Коммерсанта»? Или вообще чиновник из министерства экономики?

Налоговый Дайджест - самые свежие новости в сфере налогообложения и профессиональная аналитика новых нормативных актов по налогам и сборам, изложенная в доступной для восприятия форме. Бесплатный чат поддержки.

На совещании у президента по инвестиционной активности неожиданно выяснилось, что стимулов к частным инвестициям можно не ждать, а вот «добровольно-принудительных» обязательств по инвестициям – очень даже.

Больше всех отжег Антон Силуанов. Он вспомнил и детскую сказку про вершки и корешки, и поговорку «кто не рискует, тот не пьет шампанское». И все эти фразеологизмы к тому, что даже в текущей непростой экономической ситуации государство не видит необходимости дополнительно поддерживать бизнес и делить с ним кратно возросшие риски.

Похоже, что Силуанов и компания всерьез уверились, что в стране и так уже созданы все необходимые инструменты поддержки инвестирования. И свободные экономические зоны, и территории опережающего развития, и технопарки, и инвестиционный налоговый вычет, соглашение о защите и поощрении капиталовложений (СЗПК), и многое-многое другое. Уважаемые бизнесмены, ну что вам еще надо?

Только вот маленький нюанс: при таких хороших и разнообразных инструментах поддержки наблюдается дефицит инвесторов и самих проектов, многие инструменты поддержки оказываются невостребованными. В ТОРах и ОЭЗах инвестиции, вроде, и есть, но не густо. И из заложенных в федеральном бюджете 27 млрд рублей для компенсации по инвестиционному налоговому вычету регионы запросили в прошлом году только 1 млрд рублей.

Но почему-то ни Силуанов, ни Решетников не задаются вопросом: может, механизмы поддержки не те или их реализация так устроена, что по каким-то причинам невыгодна и неинтересна тем самым инвесторам и заодно региональным властям, а? Может, нужно что-то корректировать и вместо неработающих мер поддержки вводить новые, которые будут востребованы бизнесом? Да и в целом все эти меры, может, стоит упростить и сделать максимально понятными и легко доступными? Чтобы инвесторам не приходилось еще и кучу денег консультантам отдавать, чтобы в них просто разобраться...

Но нет, Антона разрывает даже от мысли, что СЗПК могут перестать быть «штучными» проектами и распространиться по стране. Чего уж говорить о новых мерах поддержки – их не будет, и точка.

Вместо них планируется усилить контроль. Теперь ФНС будет пристальнее следить за прибылью и инвестиционной активностью крупных компаний, чтобы знать, как они распоряжаются доходами, особенно экспортными. А уж способ в добровольно-принудительном порядке конвертировать эти средства в инвестпроекты, мы не сомневаемся, тоже будет в скором времени найден. Только это не имеет ничего общего с улучшением инвестклимата в стране.

Больше всех отжег Антон Силуанов. Он вспомнил и детскую сказку про вершки и корешки, и поговорку «кто не рискует, тот не пьет шампанское». И все эти фразеологизмы к тому, что даже в текущей непростой экономической ситуации государство не видит необходимости дополнительно поддерживать бизнес и делить с ним кратно возросшие риски.

Похоже, что Силуанов и компания всерьез уверились, что в стране и так уже созданы все необходимые инструменты поддержки инвестирования. И свободные экономические зоны, и территории опережающего развития, и технопарки, и инвестиционный налоговый вычет, соглашение о защите и поощрении капиталовложений (СЗПК), и многое-многое другое. Уважаемые бизнесмены, ну что вам еще надо?

Только вот маленький нюанс: при таких хороших и разнообразных инструментах поддержки наблюдается дефицит инвесторов и самих проектов, многие инструменты поддержки оказываются невостребованными. В ТОРах и ОЭЗах инвестиции, вроде, и есть, но не густо. И из заложенных в федеральном бюджете 27 млрд рублей для компенсации по инвестиционному налоговому вычету регионы запросили в прошлом году только 1 млрд рублей.

Но почему-то ни Силуанов, ни Решетников не задаются вопросом: может, механизмы поддержки не те или их реализация так устроена, что по каким-то причинам невыгодна и неинтересна тем самым инвесторам и заодно региональным властям, а? Может, нужно что-то корректировать и вместо неработающих мер поддержки вводить новые, которые будут востребованы бизнесом? Да и в целом все эти меры, может, стоит упростить и сделать максимально понятными и легко доступными? Чтобы инвесторам не приходилось еще и кучу денег консультантам отдавать, чтобы в них просто разобраться...

Но нет, Антона разрывает даже от мысли, что СЗПК могут перестать быть «штучными» проектами и распространиться по стране. Чего уж говорить о новых мерах поддержки – их не будет, и точка.

Вместо них планируется усилить контроль. Теперь ФНС будет пристальнее следить за прибылью и инвестиционной активностью крупных компаний, чтобы знать, как они распоряжаются доходами, особенно экспортными. А уж способ в добровольно-принудительном порядке конвертировать эти средства в инвестпроекты, мы не сомневаемся, тоже будет в скором времени найден. Только это не имеет ничего общего с улучшением инвестклимата в стране.

На заметку нашим нелюбителям пузырей из ЦБ и Минфина

Экономист Карлота Перес в начале 2000-х годов написала книгу «Технологические революции и финансовый капитал», в которой показала, что финансовая экспансия и рост производительности взаимосвязаны между собой. Фактически рыночные пузыри часто становятся механизмами, посредством которых происходит финансирование разработок и внедрения технологических инноваций.

Этот феномен наблюдался пять раз за последние 250 лет: во время промышленной революции, начавшейся в 1770-х годах, изобретения парового двигателя и развития железнодорожного транспорта в 1820-х годах, появления электричества в 1870-х годах, создания нефтепереработки, автомобилизации и развития массового производства в начале XX века и, наконец, революции в информационных технологиях 1970-х годов. Каждая из этих революций сопровождалась всплесками необузданных, как сейчас бы выразились, финансовых спекуляций, за которыми следовал золотой век роста производительности, как, например, в викторианской Англии, бурных двадцатых годах в США или в послевоенной Франции.

Интересно, а что было, если бы правительства этих стран в первую очередь думали не о развитии, а о том, чтобы не допустить формирования пузырей на финансовых рынках? Кто знает, может быть, мы бы все еще ездили на телегах и обменивались сообщениями по голубиной почте.

Экономист Карлота Перес в начале 2000-х годов написала книгу «Технологические революции и финансовый капитал», в которой показала, что финансовая экспансия и рост производительности взаимосвязаны между собой. Фактически рыночные пузыри часто становятся механизмами, посредством которых происходит финансирование разработок и внедрения технологических инноваций.

Этот феномен наблюдался пять раз за последние 250 лет: во время промышленной революции, начавшейся в 1770-х годах, изобретения парового двигателя и развития железнодорожного транспорта в 1820-х годах, появления электричества в 1870-х годах, создания нефтепереработки, автомобилизации и развития массового производства в начале XX века и, наконец, революции в информационных технологиях 1970-х годов. Каждая из этих революций сопровождалась всплесками необузданных, как сейчас бы выразились, финансовых спекуляций, за которыми следовал золотой век роста производительности, как, например, в викторианской Англии, бурных двадцатых годах в США или в послевоенной Франции.

Интересно, а что было, если бы правительства этих стран в первую очередь думали не о развитии, а о том, чтобы не допустить формирования пузырей на финансовых рынках? Кто знает, может быть, мы бы все еще ездили на телегах и обменивались сообщениями по голубиной почте.

Интересно, где банки больше любят своих вкладчиков и больше платят по вкладам — у нас или в еврозоне? Очень похоже, что у них там любовь сильнее...

По данным Банка России, в январе этого года средневзвешенная ставка по вкладам физлиц составила по вкладам на срок более 1 года — 4,18%, по вкладам на срок менее года — 3,36%. Не густо, особенно если учесть, что фактическая годовая инфляция в этот момент составляла 5,2% при официальном прогнозе центрального банка на 2021 год в 3,7-4,2%. То есть краткосрочные ставки в реальном выражении у нас точно были отрицательными, а долгосрочные, если и были положительными, то лишь слегка. В итоге в январе реальная ставка по вкладам на срок более 1 года (если считать по фактической инфляции) составила у нас -1,0% годовых.

В еврозоне же реальных ставок ниже -0,8% нет ни у кого, а в 5 странах она была даже положительной. Если же брать ожидаемую инфляцию (в нашем случае — по верхней границе прогноза), то у нас ситуация все же вроде бы получше, реальная ставка — около нуля, а у них в основном минус. Однако если взять краткосрочные ставки, то мы опять уходим в минус по реальной ставке, превышающий даже средний показатель по еврозоне (-0,84% против -0,81%).

Характерно также, что в еврозоне во всех странах что краткосрочные, что долгосрочные ставки превышают ставку ЕЦБ, у нас же все наоборот — и те, и другие ниже, чем ключевая ставка Банка России (4,25%).

В общем все не как у людей. Ставки по депозитам слишком низкие, а по кредитам, наоборот, находятся на повышенном уровне. В результате разрыв между кредитными и депозитными ставками в России более 2,5%, а в еврозоне менее 1%. Вот и делай тут выводы, где банковская система отстроена нормальным образом, а где банки (прежде всего крупнейшие, учитывая уровень концентрации) не бьются ни за вкладчиков, ни за заёмщиков. С такими инвестиционный рост не построишь...

По данным Банка России, в январе этого года средневзвешенная ставка по вкладам физлиц составила по вкладам на срок более 1 года — 4,18%, по вкладам на срок менее года — 3,36%. Не густо, особенно если учесть, что фактическая годовая инфляция в этот момент составляла 5,2% при официальном прогнозе центрального банка на 2021 год в 3,7-4,2%. То есть краткосрочные ставки в реальном выражении у нас точно были отрицательными, а долгосрочные, если и были положительными, то лишь слегка. В итоге в январе реальная ставка по вкладам на срок более 1 года (если считать по фактической инфляции) составила у нас -1,0% годовых.

В еврозоне же реальных ставок ниже -0,8% нет ни у кого, а в 5 странах она была даже положительной. Если же брать ожидаемую инфляцию (в нашем случае — по верхней границе прогноза), то у нас ситуация все же вроде бы получше, реальная ставка — около нуля, а у них в основном минус. Однако если взять краткосрочные ставки, то мы опять уходим в минус по реальной ставке, превышающий даже средний показатель по еврозоне (-0,84% против -0,81%).

Характерно также, что в еврозоне во всех странах что краткосрочные, что долгосрочные ставки превышают ставку ЕЦБ, у нас же все наоборот — и те, и другие ниже, чем ключевая ставка Банка России (4,25%).

В общем все не как у людей. Ставки по депозитам слишком низкие, а по кредитам, наоборот, находятся на повышенном уровне. В результате разрыв между кредитными и депозитными ставками в России более 2,5%, а в еврозоне менее 1%. Вот и делай тут выводы, где банковская система отстроена нормальным образом, а где банки (прежде всего крупнейшие, учитывая уровень концентрации) не бьются ни за вкладчиков, ни за заёмщиков. С такими инвестиционный рост не построишь...

{kind=link}

Позитивные новости о поддержке инвестиций: как сообщают СМИ, в правительстве готовят изменения в СЗПК – соглашения о защите и поощрении капвложений. Судя по всему, речь идет о возмещении инвесторам затрат, понесенных на строительство инфраструктуры – той самой, без которой их проекты не заработают. Что-то вроде всем знакомого кэшбэка. И похоже на то, что круг затрат, подлежащих компенсации, будет расширен по сравнению с действующими условиями таких соглашений.

Компенсация инфраструктурных затрат инвесторов сейчас крайне необходима для оживления инвестиций. Отсутствие или плохое состояние дорог, коммунальных сетей, жилья, объектов социальной сферы уже давно стали «камнем преткновения» для реализации многих инвестпроектов. Многие инвесторы готовы были бы построить недостающую инфраструктуру сами – но нормального механизма, позволяющего возместить им затраты, так и нет. Те налоговые вычеты, которые действуют, мало кому доступны, либо они фактически возвращают только часть затрат. Вот и выходит, что инвесторам либо надо дожидаться, когда возникнут возможности скооперироваться с бюджетом по строительству таких объектов, либо строить за свой счет – а это значительно удорожает весь проект.

Так что новые инициативы, упрощающие этот кэшбэк, были бы очень кстати. Вот только насколько доступен окажется этот новый механизм для инвесторов? Сейчас таких соглашений заключено всего-то 29 (!). План к 2024 году – не менее 1000 «новых» СЗПК. Но и это не так-то много, учитывая огромные потребности страны в инвестициях и инфраструктуре.

Реальный эффект для экономики от нового кэшбэка будет зависеть от того, какому кругу инвесторов он будет доступен и насколько отлажена будет процедура его получения. Но в этих вопросах пока – полная неясность.

Компенсация инфраструктурных затрат инвесторов сейчас крайне необходима для оживления инвестиций. Отсутствие или плохое состояние дорог, коммунальных сетей, жилья, объектов социальной сферы уже давно стали «камнем преткновения» для реализации многих инвестпроектов. Многие инвесторы готовы были бы построить недостающую инфраструктуру сами – но нормального механизма, позволяющего возместить им затраты, так и нет. Те налоговые вычеты, которые действуют, мало кому доступны, либо они фактически возвращают только часть затрат. Вот и выходит, что инвесторам либо надо дожидаться, когда возникнут возможности скооперироваться с бюджетом по строительству таких объектов, либо строить за свой счет – а это значительно удорожает весь проект.

Так что новые инициативы, упрощающие этот кэшбэк, были бы очень кстати. Вот только насколько доступен окажется этот новый механизм для инвесторов? Сейчас таких соглашений заключено всего-то 29 (!). План к 2024 году – не менее 1000 «новых» СЗПК. Но и это не так-то много, учитывая огромные потребности страны в инвестициях и инфраструктуре.

Реальный эффект для экономики от нового кэшбэка будет зависеть от того, какому кругу инвесторов он будет доступен и насколько отлажена будет процедура его получения. Но в этих вопросах пока – полная неясность.

РБК

Власти предложили ввести «кешбэк для инвесторов»

Правительство готовит изменения в режим защиты капиталовложений для запуска «нового инвестиционного цикла», узнал РБК. Среди предложений — кешбэк, который будет распространяться не только на инфрастру

Правильный и системный взгляд на проблемы нашей экономической политики излагается в статье М. Ершова в «Ведомостях».

Вот, вроде бы, власти взялись наконец оказывать поддержку экономике в критических условиях 2020 года – но быстро «переобулись» обратно, как только эпидемиологическая ситуация стала чуть лучше. ЦБ уже открыто заявляет о том, что ключевая ставка в течение трех лет вернется к уровню 5-6%. А сокращение расходов бюджета, запланированное на 2021 год, лицемерно именуется «нормализацией бюджетной политики».

Что в итоге? Мы обрекаем себя на стагнацию – на «отстающий рост», как пишет автор.

Старая модель борьбы со спросом, которая ведется якобы с целью снижения инфляции, уже довела экономику до стагнации еще до коронакризиса. Теперь же те положительные темпы, которые (пока еще) прогнозируются, связаны во многом лишь с коронакризисным провалом.

Но на слабом восстановлении спроса, когда доходы продолжают падать, далеко не уедешь. Да и какие сигналы сейчас идут от госуправления бизнесу? Увы, в основном они – об уже свершившемся либо грядущем ужесточении условий работы. Какое расширение бизнеса тут можно всерьез планировать? А без расширения бизнеса не будет и роста доходов населения.

И в этом – полный контраст со всеми странами, с которыми мы привыкли себя сравнивать в экономическом смысле. Но Эльвиру Набиуллину, Антона Силуанова и других лиц, принимающих такие решения, это не смущает.

Вот, вроде бы, власти взялись наконец оказывать поддержку экономике в критических условиях 2020 года – но быстро «переобулись» обратно, как только эпидемиологическая ситуация стала чуть лучше. ЦБ уже открыто заявляет о том, что ключевая ставка в течение трех лет вернется к уровню 5-6%. А сокращение расходов бюджета, запланированное на 2021 год, лицемерно именуется «нормализацией бюджетной политики».

Что в итоге? Мы обрекаем себя на стагнацию – на «отстающий рост», как пишет автор.

Старая модель борьбы со спросом, которая ведется якобы с целью снижения инфляции, уже довела экономику до стагнации еще до коронакризиса. Теперь же те положительные темпы, которые (пока еще) прогнозируются, связаны во многом лишь с коронакризисным провалом.

Но на слабом восстановлении спроса, когда доходы продолжают падать, далеко не уедешь. Да и какие сигналы сейчас идут от госуправления бизнесу? Увы, в основном они – об уже свершившемся либо грядущем ужесточении условий работы. Какое расширение бизнеса тут можно всерьез планировать? А без расширения бизнеса не будет и роста доходов населения.

И в этом – полный контраст со всеми странами, с которыми мы привыкли себя сравнивать в экономическом смысле. Но Эльвиру Набиуллину, Антона Силуанова и других лиц, принимающих такие решения, это не смущает.

Ведомости

Россия на пути отстающего роста

Конкурентные возможности отечественных компаний искусственно ограничиваются

Forwarded from Мамкин финансист

Главные финтех-тренды в 2021 году:

🔹Решения для финансовой грамотности — для повышения уровня грамотности или его поддержания.

🔹Системы безопасности, основанные на биометрических данных.

🔹Автономное финансирование — финансирование компаний под какой-то конкретный результат.

🔹Open Banking — концепция использования открытых API в финансовой сфере.

🔹Digital-only banks — банки, которые работают только онлайн, без каких-либо физических отделений, банкоматов и прочего.

🔹Голосовые технологии и интерфейсы — технологии, которые преобразовывают звук в текст и наоборот. Они делают взаимодействие с клиентами намного проще.

🔹Регулятивные технологии в финансовых сервисах — благодаря этим технологиям, финтех-стартапам будет проще соответствовать требованиям регуляторов.

В целом, можно сказать, что стартапы с такими направлениями будут хорошо развиваться в 2021 году. На все эти категории сегодня есть большой спрос, а потому работающие в этих сферах компании смогут извлечь наибольшую выгоду.

🔹Решения для финансовой грамотности — для повышения уровня грамотности или его поддержания.

🔹Системы безопасности, основанные на биометрических данных.

🔹Автономное финансирование — финансирование компаний под какой-то конкретный результат.

🔹Open Banking — концепция использования открытых API в финансовой сфере.

🔹Digital-only banks — банки, которые работают только онлайн, без каких-либо физических отделений, банкоматов и прочего.

🔹Голосовые технологии и интерфейсы — технологии, которые преобразовывают звук в текст и наоборот. Они делают взаимодействие с клиентами намного проще.

🔹Регулятивные технологии в финансовых сервисах — благодаря этим технологиям, финтех-стартапам будет проще соответствовать требованиям регуляторов.

В целом, можно сказать, что стартапы с такими направлениями будут хорошо развиваться в 2021 году. На все эти категории сегодня есть большой спрос, а потому работающие в этих сферах компании смогут извлечь наибольшую выгоду.

Как верно заметил Александр Аузан в интервью «Ведомостям», «хотя президент провозглашает, что нужно двигаться к социальным целям, правительство все равно старается удерживать финансовый резерв»; тем временем как «в новую социальную политику нужно инвестировать гораздо больше».

И эта точка зрения прекрасно иллюстрируется недавним решением по изменению порядка выплат на детей от 3 до 7 лет, когда при назначении пособия помимо среднедушевого дохода предлагается учитывать всё движимое и недвижимое имущество семьи: квартиры, дома, машины, земельные участки и прочее.

С одной стороны, адресность и оценка нуждаемости – прекрасные механизмы, чтобы сделать такие выплаты более справедливыми. С другой стороны – достижение социальной справедливости в данном случае будет зависеть от того, насколько гибко будет строиться работа с семьями, претендующими на пособие. Есть опасения, что главная цель введения новых правил – бюджетная экономия, а не помощь малоимущим.

Уже сейчас можно представить себе, сколько неоднозначных ситуаций может возникнуть при учете имущества претендентов на пособие. К примеру, можно иметь в собственности избыточные квадратные метры в ветхом и аварийном жилье, непригодном для проживания, или «лишний» автомобиль, непригодный к эксплуатации, или дом-развалюху в отдаленной деревне, от которого невозможно избавиться…

Ситуации могут быть самые разнообразные, и вряд ли госорганы будут разрешать их в пользу людей, претендующих на пособие. Но, конечно, наши люди тоже не лыком шиты: не исключена волна фиктивных разводов с целью преуменьшить доходы и имущество семьи, как уже бывало при реализации других социальных программ, в частности, «дальневосточной ипотеки» под 2% для супругов не старше 35 лет. Да и другие способы получить желаемое пособие наверняка найдутся. Вот только выигрывать будут скорее самые «ушлые», а не самые нуждающиеся, как это обычно в таких случаях бывает.

Особенно жаль, что подобные ситуации, когда правила игры меняются по ходу действия, не способствуют формированию доверия между обществом и государством в то самое время, когда это «доверие» и так уже подорвано.

И эта точка зрения прекрасно иллюстрируется недавним решением по изменению порядка выплат на детей от 3 до 7 лет, когда при назначении пособия помимо среднедушевого дохода предлагается учитывать всё движимое и недвижимое имущество семьи: квартиры, дома, машины, земельные участки и прочее.

С одной стороны, адресность и оценка нуждаемости – прекрасные механизмы, чтобы сделать такие выплаты более справедливыми. С другой стороны – достижение социальной справедливости в данном случае будет зависеть от того, насколько гибко будет строиться работа с семьями, претендующими на пособие. Есть опасения, что главная цель введения новых правил – бюджетная экономия, а не помощь малоимущим.

Уже сейчас можно представить себе, сколько неоднозначных ситуаций может возникнуть при учете имущества претендентов на пособие. К примеру, можно иметь в собственности избыточные квадратные метры в ветхом и аварийном жилье, непригодном для проживания, или «лишний» автомобиль, непригодный к эксплуатации, или дом-развалюху в отдаленной деревне, от которого невозможно избавиться…

Ситуации могут быть самые разнообразные, и вряд ли госорганы будут разрешать их в пользу людей, претендующих на пособие. Но, конечно, наши люди тоже не лыком шиты: не исключена волна фиктивных разводов с целью преуменьшить доходы и имущество семьи, как уже бывало при реализации других социальных программ, в частности, «дальневосточной ипотеки» под 2% для супругов не старше 35 лет. Да и другие способы получить желаемое пособие наверняка найдутся. Вот только выигрывать будут скорее самые «ушлые», а не самые нуждающиеся, как это обычно в таких случаях бывает.

Особенно жаль, что подобные ситуации, когда правила игры меняются по ходу действия, не способствуют формированию доверия между обществом и государством в то самое время, когда это «доверие» и так уже подорвано.

Ведомости

«Испытание страхом продолжается»

Кризиса, подобного пандемии, ныне живущие поколения еще не видели

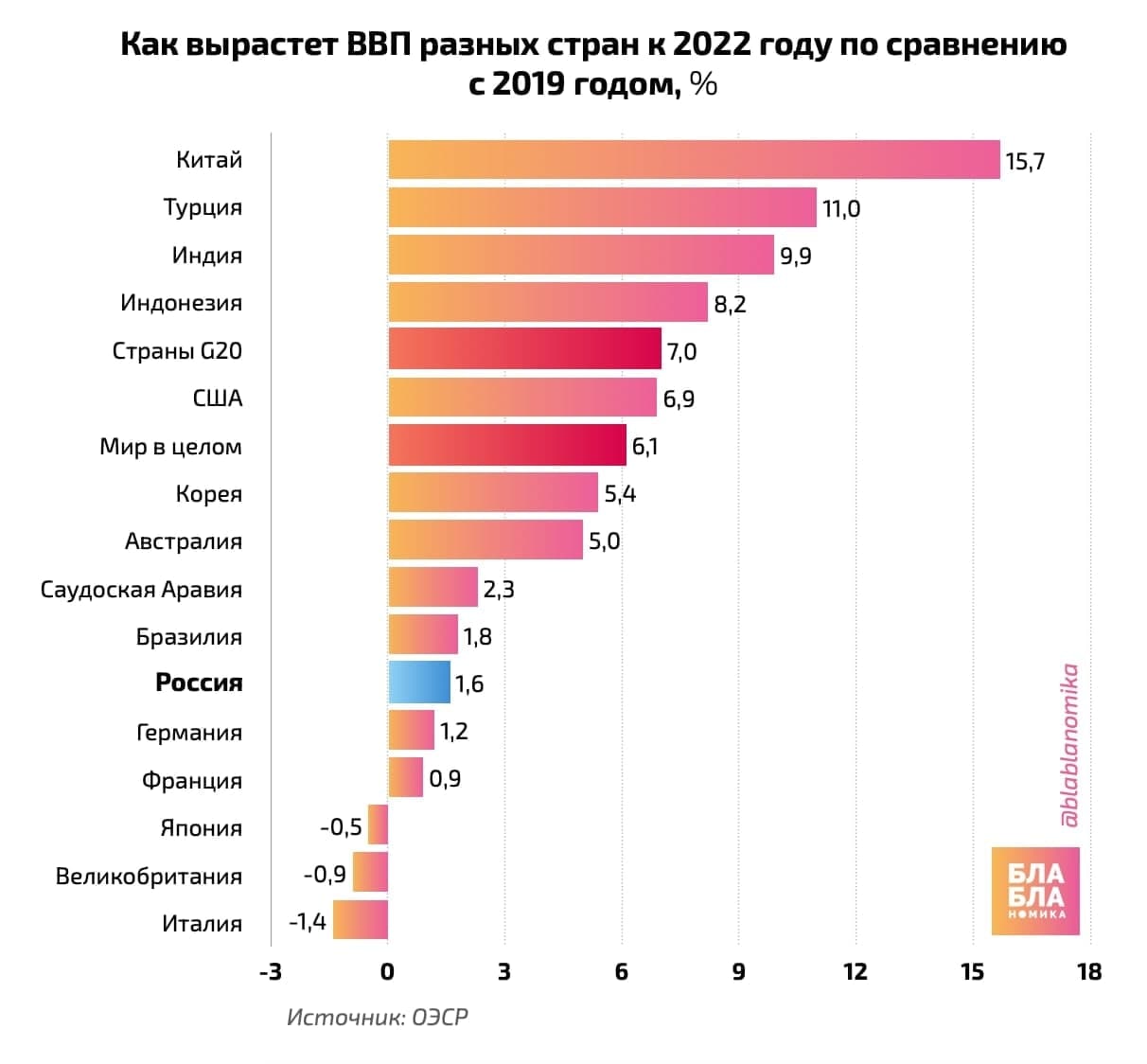

Goldman Sachs спрогнозировал рекордный с 1951 года рост ВВП США – на 8% в 2021 году. Повышение прогноза связано с проводимой бюджетной политикой и принятием нового пакета мер поддержки американской экономики.

И хотя некоторые аналитики называют прогноз Goldman Sachs чересчур оптимистичным, надо сказать, что есть и другие практически настолько же оптимистичные прогнозы. Так, мартовский экономический обзор ОЭСР предполагает рост ВВП США на 6,5% в 2021 году (в декабрьском обзоре прогнозировался рост на 3,2%) и на 4,0% в 2022 году (в декабрьском прогнозе было 3,5%).

А вот для России прогноз ОЭСР по росту ВВП на этот год составляет лишь 2,7%. На следующий – 2,6%. В результате, по прогнозу ОЭСР к концу 2022 года наша экономика вырастет лишь на 1,6% по сравнению с допандемийным 2019 годом. И по этому показателю нас обгонят не только США, но и мир в целом, и страны G20, и крупнейшие развивающиеся экономики.

Можно было бы, вроде, показать пальцем на некоторые тоже медленно восстанавливающиеся развитые страны Европы и Японию. Однако радоваться, что у нас с ними схожие темпы роста, вряд ли стоит: слишком уж велик разрыв в экономическом развитии, который нам как раз нужно ускоренными темпами преодолевать.

Как США удаётся внушать такой оптимизм аналитикам? Все просто: для достижения рекордных темпов роста они не боятся реализации масштабных стимулирующих программ, низких ставок и рекордного со времён Второй мировой войны дефицита бюджета. Все знают, что власти сделают все возможное, и экономить лишний цент не станут. А у нашего страха глаза столь велики, что все покрылось какой-то пеленой: уже даже разницу между расходами и инвестициями не видим. Ну так и экономического роста тоже не увидим.

И хотя некоторые аналитики называют прогноз Goldman Sachs чересчур оптимистичным, надо сказать, что есть и другие практически настолько же оптимистичные прогнозы. Так, мартовский экономический обзор ОЭСР предполагает рост ВВП США на 6,5% в 2021 году (в декабрьском обзоре прогнозировался рост на 3,2%) и на 4,0% в 2022 году (в декабрьском прогнозе было 3,5%).

А вот для России прогноз ОЭСР по росту ВВП на этот год составляет лишь 2,7%. На следующий – 2,6%. В результате, по прогнозу ОЭСР к концу 2022 года наша экономика вырастет лишь на 1,6% по сравнению с допандемийным 2019 годом. И по этому показателю нас обгонят не только США, но и мир в целом, и страны G20, и крупнейшие развивающиеся экономики.

Можно было бы, вроде, показать пальцем на некоторые тоже медленно восстанавливающиеся развитые страны Европы и Японию. Однако радоваться, что у нас с ними схожие темпы роста, вряд ли стоит: слишком уж велик разрыв в экономическом развитии, который нам как раз нужно ускоренными темпами преодолевать.

Как США удаётся внушать такой оптимизм аналитикам? Все просто: для достижения рекордных темпов роста они не боятся реализации масштабных стимулирующих программ, низких ставок и рекордного со времён Второй мировой войны дефицита бюджета. Все знают, что власти сделают все возможное, и экономить лишний цент не станут. А у нашего страха глаза столь велики, что все покрылось какой-то пеленой: уже даже разницу между расходами и инвестициями не видим. Ну так и экономического роста тоже не увидим.

{kind=link}

Коллеги, сегодня представляем Вашему вниманию каналы, которые действительно этого заслуживают. Именно их читают и цитируют.

*Подписывайтесь на наших друзей:*

Financial Headlines — Быстрые новости и котировки из мира финансов. Этот канал заменит вам все авторитетные источники в одном канале. *Подпишись* — @finhead!

@oooavirta — самый большой канал про налоги. Здесь как законно снизить налоги, как вывести наличку! Забирай подарок от автора — книга "Как малому бизнесу избежать ошибок и сэкономить на налогах" — https://avirta.info/freebooktg

⚡️Военный обозреватель — самый оперативный канал Telegram. Новости локальных конфликтов, современные военные разработки, политика и протесты. В их поле зрения — весь мир!

СерпомПо вороватым чиновникам, бездарным политикам, жадным олигархам, продажным журналистам и туповатым обывателям. За вашу и нашу свободу. Канал для тех, кому еще не все равно...

Город Глуповъ — «Жить будет страшно, но весело», новости российской жизни, политики, культуры от профессора Веры Афанасьевой.

Экономика — Курс, рынки, акции, фонды, ставки… теряешься в мире финансов? Тебе сюда 😉 Во что вкладываться сейчас? Стоит ли закупать $ ? Курсы валют, прогнозы, новости и все об экономике. Просто и понятно — для людей от экспертов 💰

Market Overview — один из первых каналов в телеграме, который пишет про российские банки и мировую экономику, совсем недавно на канале запустился проект по тестированию инвестиционных идей. Подбираются перспективные идеи инвестиционных компаний, банков и других участников рынка и проверяются реальными деньгами.

Кабинет инвестора — делаем инвестиции доступными *каждому!* Что в портфелях легендарных инвесторов, какие акции стоит покупать и как действовать, чтобы к пенсии жить на дивиденды. Научите деньги работать *на себя*, а не на банкиров!

📝 Подборка организована агентством @DobrovoLka_Agency и биржей рекламы @DobrovoLka_Media — это площадка с огромным количеством качественных каналов, на которых *можно выгодно и эффективно купить рекламу*🔥

*Подписывайтесь на наших друзей:*

Financial Headlines — Быстрые новости и котировки из мира финансов. Этот канал заменит вам все авторитетные источники в одном канале. *Подпишись* — @finhead!

@oooavirta — самый большой канал про налоги. Здесь как законно снизить налоги, как вывести наличку! Забирай подарок от автора — книга "Как малому бизнесу избежать ошибок и сэкономить на налогах" — https://avirta.info/freebooktg

⚡️Военный обозреватель — самый оперативный канал Telegram. Новости локальных конфликтов, современные военные разработки, политика и протесты. В их поле зрения — весь мир!

СерпомПо вороватым чиновникам, бездарным политикам, жадным олигархам, продажным журналистам и туповатым обывателям. За вашу и нашу свободу. Канал для тех, кому еще не все равно...

Город Глуповъ — «Жить будет страшно, но весело», новости российской жизни, политики, культуры от профессора Веры Афанасьевой.

Экономика — Курс, рынки, акции, фонды, ставки… теряешься в мире финансов? Тебе сюда 😉 Во что вкладываться сейчас? Стоит ли закупать $ ? Курсы валют, прогнозы, новости и все об экономике. Просто и понятно — для людей от экспертов 💰

Market Overview — один из первых каналов в телеграме, который пишет про российские банки и мировую экономику, совсем недавно на канале запустился проект по тестированию инвестиционных идей. Подбираются перспективные идеи инвестиционных компаний, банков и других участников рынка и проверяются реальными деньгами.

Кабинет инвестора — делаем инвестиции доступными *каждому!* Что в портфелях легендарных инвесторов, какие акции стоит покупать и как действовать, чтобы к пенсии жить на дивиденды. Научите деньги работать *на себя*, а не на банкиров!

📝 Подборка организована агентством @DobrovoLka_Agency и биржей рекламы @DobrovoLka_Media — это площадка с огромным количеством качественных каналов, на которых *можно выгодно и эффективно купить рекламу*🔥

Экологи предрекают скорое таяние арктических льдов, которое грозит миру климатической катастрофой. И Россия ощущает на себе глобальное потепление, как кто бы то ни было. В стране из года в год бушуют лесные пожары. А таяние вечной мерзлоты наносит ущерб инфраструктуре, домам и промышленным объектам России на сумму до $2,3 млрд в год.

Однако в изменении климата для России, как пишет Bloomberg, видится и ряд положительных сторон. Например, в плане возможностей увеличения объемов добычи и экспорта природного газа. Сжигание газа сопровождается меньшим объемом выбросов СО2, чем уголь или нефть. И по мере того, как все больше стран будут отказываться от угля ради снижения выбросов, Россия может рассчитывать на рост спроса на голубое топливо.

Еще один плюс — увеличение сроков навигации на Северном морском пути, который связывает Россию с Северной Европой и Китаем. Большую часть года СМП, как правило, заблокирован, но в этом году из-за потепления сезон был рекордно длинным — с мая по февраль (хотя обычно это было нюнь-октябрь). Круглогодичная навигация может стать реальностью уже к середине 21 века.

Но есть при этом одно «но»... Россия не прикладывает достаточных усилий для предотвращения глобального изменения климата, и это отмечает и международное сообщество. Климатический план России, например, признан «критически недостаточным» некоммерческой организацией Climate Action Tracker.

Мы можем, конечно, надеяться на плюсы глобального потепления. Но стоит понимать, что большая часть остального мира не будет бездействовать, и те страны, чья климатическая политика пассивна, уже сталкиваются и будут сталкиваться со все большими ограничениями и барьерами на международных рынках. И речь не о каком-то отдалённом будущем, речь уже про сегодня и завтра.

Однако в изменении климата для России, как пишет Bloomberg, видится и ряд положительных сторон. Например, в плане возможностей увеличения объемов добычи и экспорта природного газа. Сжигание газа сопровождается меньшим объемом выбросов СО2, чем уголь или нефть. И по мере того, как все больше стран будут отказываться от угля ради снижения выбросов, Россия может рассчитывать на рост спроса на голубое топливо.

Еще один плюс — увеличение сроков навигации на Северном морском пути, который связывает Россию с Северной Европой и Китаем. Большую часть года СМП, как правило, заблокирован, но в этом году из-за потепления сезон был рекордно длинным — с мая по февраль (хотя обычно это было нюнь-октябрь). Круглогодичная навигация может стать реальностью уже к середине 21 века.

Но есть при этом одно «но»... Россия не прикладывает достаточных усилий для предотвращения глобального изменения климата, и это отмечает и международное сообщество. Климатический план России, например, признан «критически недостаточным» некоммерческой организацией Climate Action Tracker.

Мы можем, конечно, надеяться на плюсы глобального потепления. Но стоит понимать, что большая часть остального мира не будет бездействовать, и те страны, чья климатическая политика пассивна, уже сталкиваются и будут сталкиваться со все большими ограничениями и барьерами на международных рынках. И речь не о каком-то отдалённом будущем, речь уже про сегодня и завтра.

Bloomberg.com

Where Climate Scientists See Danger, Russia Sees an Opportunity

Rising temperatures in the Arctic are a warning sign for the planet. The melting ice has an economic upside for Russia.

Весьма симптоматично, что именно сейчас, когда в правительстве завершается работа над новой Стратегией социально-экономического развития, опубликована большая статья ректора РАНХиГС В. Мау – одного из идеологов нашей современной экономической политики, открытого соратника Набиуллиной и Силуанова. И статья эта производит тяжкое впечатление. Если стратегия развития страны будет построена на таком подходе, лучше уж ее вообще не принимать.

Посудите сами: в статье с громким названием «Долгосрочный рост потребует структурной модернизации» не предлагается на самом деле НИЧЕГО! Дескать, все, что делают развитые страны – плохо и чревато рисками для будущих поколений. Плохо наращивать долг, плохо проводить сверхмягкую денежно-кредитную политику... Но разве бездействие не создаёт проблем для будущих поколений?

Мау говорит о том, что выход из долговой ловушки для западных стран будет возможен только за счёт роста инфляции или повышения налогов, и оба варианта плохи. Так вообще-то у нас это происходит уже сейчас. При том, что нет ни по-настоящему масштабных бюджетных вливаний, ни сверхмягкой ДКП, а бизнес и население живут в парадигме «надо перетерпеть».

По мнению Мау, важно обеспечивать не только рост экономики, но и качество роста. Но разве проводимая у нас уже долгое время политика «стабильности» (а по факту, просто зажимания средств) способствует качеству роста? Непохоже: пока что сырьевая зависимость нашей экономики снижается лишь тогда, когда мировые цены на нефть и объёмы добычи падают. И это – следствие внешних факторов, а совсем не роста других секторов.

Мау намекает на необходимость проведения структурных реформ (любимый призыв тех, кто не хочет отвечать за рост) – разумеется, не раскрывая, что именно-то надо сделать и почему это нельзя сделать в России, например, одновременно с проведением мягкой ДКП и ростом бюджетных инвестиций. Мало того, по его словам, реформы эти стоит проводить тогда, когда в экономике все более или менее хорошо. Но при этом все известные способы выйти к этому «более-менее хорошему» состоянию – плохи! Замкнутый круг какой-то.

Примечательна цитата, которую приводит сам Мау и которая вообще-то полностью перечёркивает его же подход: «Если идет война, то прежде всего надо сконцентрироваться на том, как победить, и только во вторую очередь о том, как выплачивать долги… Должно делать то, что обеспечит победу» (гл. экономист Всемирного банка Кармен Рейнхарт о политике по борьбе с последствиями пандемии).

Вот уж действительно стоит прислушаться. Про «структурные реформы» здесь ни слова... И разработчикам стратегии это стоило бы учесть. Идея о том, что можно перестроить экономику и обеспечить долгосрочный рост без вложения денег не просто наивна, а чрезвычайно опасна. Как бы потом не пришлось разрабатывать стратегию восстановления страны из руин.

Посудите сами: в статье с громким названием «Долгосрочный рост потребует структурной модернизации» не предлагается на самом деле НИЧЕГО! Дескать, все, что делают развитые страны – плохо и чревато рисками для будущих поколений. Плохо наращивать долг, плохо проводить сверхмягкую денежно-кредитную политику... Но разве бездействие не создаёт проблем для будущих поколений?

Мау говорит о том, что выход из долговой ловушки для западных стран будет возможен только за счёт роста инфляции или повышения налогов, и оба варианта плохи. Так вообще-то у нас это происходит уже сейчас. При том, что нет ни по-настоящему масштабных бюджетных вливаний, ни сверхмягкой ДКП, а бизнес и население живут в парадигме «надо перетерпеть».

По мнению Мау, важно обеспечивать не только рост экономики, но и качество роста. Но разве проводимая у нас уже долгое время политика «стабильности» (а по факту, просто зажимания средств) способствует качеству роста? Непохоже: пока что сырьевая зависимость нашей экономики снижается лишь тогда, когда мировые цены на нефть и объёмы добычи падают. И это – следствие внешних факторов, а совсем не роста других секторов.

Мау намекает на необходимость проведения структурных реформ (любимый призыв тех, кто не хочет отвечать за рост) – разумеется, не раскрывая, что именно-то надо сделать и почему это нельзя сделать в России, например, одновременно с проведением мягкой ДКП и ростом бюджетных инвестиций. Мало того, по его словам, реформы эти стоит проводить тогда, когда в экономике все более или менее хорошо. Но при этом все известные способы выйти к этому «более-менее хорошему» состоянию – плохи! Замкнутый круг какой-то.

Примечательна цитата, которую приводит сам Мау и которая вообще-то полностью перечёркивает его же подход: «Если идет война, то прежде всего надо сконцентрироваться на том, как победить, и только во вторую очередь о том, как выплачивать долги… Должно делать то, что обеспечит победу» (гл. экономист Всемирного банка Кармен Рейнхарт о политике по борьбе с последствиями пандемии).

Вот уж действительно стоит прислушаться. Про «структурные реформы» здесь ни слова... И разработчикам стратегии это стоило бы учесть. Идея о том, что можно перестроить экономику и обеспечить долгосрочный рост без вложения денег не просто наивна, а чрезвычайно опасна. Как бы потом не пришлось разрабатывать стратегию восстановления страны из руин.

Коммерсантъ

Долгосрочный рост потребует структурной модернизации

Несмотря на «внешнюю» и неэкономическую природу коронавирусного кризиса, он неизбежно приведет и уже приводит к изменениям структуры российской экономики. О вариантах тонкой настройки антикризисных мер для обеспечения не только устойчивости, но и дальнейшего…