_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: крайне позитивное изречение по отношению к компаниям Русагро, Фосагро, Черкизово, Акрон. По мере коррекции рынка эти бумаги можно рассмотреть. Прочие льготы и поддержка от государства это всегда позитив.

#русагро #черкизово #акрон #фосагро #agro #gche #akrn #poor #сельскоехозяйство #россия

Please open Telegram to view this post

VIEW IN TELEGRAM

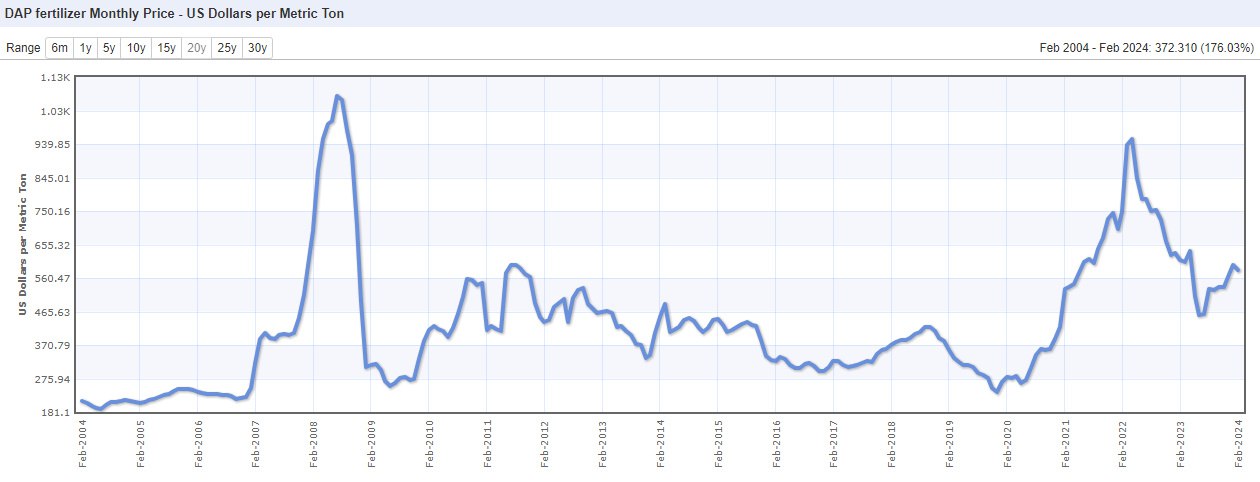

💬 Мнение: кстати, хочу озвучить пару мыслей касательно акций Фосагро и Акрон. Обращаю ваше внимание на то как торгуется цена на фосфаты (основной сырьевой товар, который эти две компании поставляют в другие страны).

Цена находится на уровнях 2021 года (по крайней мере это выше значений, чем было лет 7 - 8 назад), что активно поддерживает экспортную выручку Фосагро и Акрон.

Фактически, помимо цен на фосфаты нужно оперировать ситуацией на валютном рынке. К примеру, в 3 квартале 2023 года рост доходов Фосагро осуществился благодаря девальвации рубля на это факторе компания после публикации отчётности рекомендовала хорошие дивиденды.

Но есть и другая проблема, она кроется в издержках в виде экспортных пошлин, которые приводят к росту обязательств, а также давлению на прибыль и дивиденды до конца 2024 года. Причём, ранее была озвучена новая экспортная пошлина в размере 10% и действует c 1 октября 2023 года вплоть до конца 2024 года при курсе выше 80 рублей за доллар.

При этом с точки зрения основных рынков сбыта, всё не так плохо. Тот же Фосагро производит и продает около 8 млн тонн фосфорных и 2,5 млн тонн азотных удобрений, при этом большая часть объемов идет на экспорт.

Резюмирую, ничего критическо с Фосагро и Акрон не происходит, со временем цена на фосфаты продолжит расти, тем самым аккумулирование выручки будет по экспоненте расти. Но единственный вопрос, который находится в подвесном состоянии - это налоговая политика. Не будет ли гос - во "брить" компании со сверхприбылью на налоги? Вопрос хороший, от этого фактора и зависит будущая дивидедндная политика...

#phor #фосагро #акрон #akrn #фосфаты #макроэкономика

Цена находится на уровнях 2021 года (по крайней мере это выше значений, чем было лет 7 - 8 назад), что активно поддерживает экспортную выручку Фосагро и Акрон.

Фактически, помимо цен на фосфаты нужно оперировать ситуацией на валютном рынке. К примеру, в 3 квартале 2023 года рост доходов Фосагро осуществился благодаря девальвации рубля на это факторе компания после публикации отчётности рекомендовала хорошие дивиденды.

Но есть и другая проблема, она кроется в издержках в виде экспортных пошлин, которые приводят к росту обязательств, а также давлению на прибыль и дивиденды до конца 2024 года. Причём, ранее была озвучена новая экспортная пошлина в размере 10% и действует c 1 октября 2023 года вплоть до конца 2024 года при курсе выше 80 рублей за доллар.

При этом с точки зрения основных рынков сбыта, всё не так плохо. Тот же Фосагро производит и продает около 8 млн тонн фосфорных и 2,5 млн тонн азотных удобрений, при этом большая часть объемов идет на экспорт.

Резюмирую, ничего критическо с Фосагро и Акрон не происходит, со временем цена на фосфаты продолжит расти, тем самым аккумулирование выручки будет по экспоненте расти. Но единственный вопрос, который находится в подвесном состоянии - это налоговая политика. Не будет ли гос - во "брить" компании со сверхприбылью на налоги? Вопрос хороший, от этого фактора и зависит будущая дивидедндная политика...

#phor #фосагро #акрон #akrn #фосфаты #макроэкономика

{kind=link}