Обращаю ваше внимание, все экономические стат. данные и ожидания экономистов Сша ухудшились. Фактические конгресс Сша предупреждает американцев, да и весь мир о надвигающейся угрозе долгового кризиса!

Изначально обратите внимание на те скрины, что я прикрепляю к данному посту:

1) Размер гос. долга Штатов и расходов на его обслуживание запредельно растёт. Можно много говорит, что Сша - это эмиссионная долларовая держава, которая удерживает весь мир за хвост и гриву в виде американских трежерис (гос. облигаций), фактически Штаты заставляют весь мир покупать свои же долги, но проблема в том, что по мере новой эмиссии трежерис растёт и стоимость его обеспечения (нужно ведь платит странам купоны за удержание казначейских облигаций). Причём, в каждом новом прогнозе Конгресса Сша траектория гос. долга и его расходов продолжает запредельно расти! К примеру, в феврале Конгресс прогнозировал, что публичный госдолг с 2023 по 2027 год вырастет с $24,5 до $28,7 трлн, то в том прогнозе, что я вам озвучиваю сейчас они ждут роста с $26,2 до $33,2 трлн.

2) Реальный Ввп Сша продолжит стагнировать и находить у отметки 1,5 - 2% (то есть постепенно скатываясь).

3) Процентные расходы пересмотрены Конгрессом в пользу роста! И потолок в $1 трлн превысится уже в 2026 году, а не к 2030.

4) Самое важно, Конгресс до жути надеется на то, что средняя ставка по обеспечению госдолга будет в районе 3 - 3,2% годовых. Это говорит о том, что в ближайшем будущем Фрс придётся снижать ключевую ставку в угоду стимулирования экономики (то о чём я говорил вам ранее). Но вся проблема в том, что новым раундом снижения % ставки и запуска печатного станка не спасти западные экономики от депрессии! Подчёркиваю депрессии в агонии инфляции, так как снижение % ставок + слом цепочек поставок в мире и отразится на мировой экономике в пользу инфляционной агонии (к примеру, ныне растущие цены на рис, какао, уран и ряд прочих сырьевых товаров это лишь начало инфляционной волны).

Резюмирую первую часть материала, еще один раунд снижения % ставок и полустимулирования экономики западных стран мы получим, но текущий маховик долговых проблем приведет в процессе мир не к рядовому кризису, а к инфляционной цепочке событий, которая плавно будет изливаться в маховик депрессии. Причём многие наивно полагают, что депрессия - это обвал экономики, это крах, это дефляция (жёсткое снижение инфляции), но это не так! Депрессия бывает как инфляционная, так и дефляционная. Дефляция в мире была с 1929 по 1946 годы, но тогда была другая цепочка мировых событий, а в наше время она коренным образом иная!

❗️Конец 1 - й части поста...

#сша #кризис #рецессия #макроэкономика #инфляция #лайфхак

Please open Telegram to view this post

VIEW IN TELEGRAM

❗️Фактически каждый рядовой циклический кризис (происходящий раз в 6 - 8 лет), приводит к накоплению долга, что вынуждает в конечном счёте снижать ниже % ставки крупных Центральных банков. Тем самым это заканчивается большим долговым кризисом на выходе после несколько рядовых циклических кризисов. Кстати, разные страны это проходили уже не раз.

По сути, набранный государством долг не позволяет Центробанку по мере завершения кризиса вернуть ставки на прежний уровень. А само правительство еле - еле сокращает долг в условиях позитивного макроэкономического (не кризисного) фона.

Что вообще такое долговой кризис? Вам говорят, что это, якобы, дефляция, по аналогии с 1929 годом. Бред, и чепуха!

Кстати, можно привести в пример Германию 1920 - х годов (Веймарская Республика). Правда проблемы 20 века носили чисто континентальный (европейский характер) долгового кризиса, так как картина 21 века более глобальная, чем ранее.

Тем самым, к примеру, Сша являются страной эмитентом доллара в мире. И тем самым процесс роста госдолга, а так же расходов на него продолжат беспрецедентно расти в будущем (то о чём я прописал в вышестоящем посте), и данный фактор будет формировать недоверие рынка по отношению к американскому долговому рынку (трежерис). К слову, аналогичная картина была в Японии в конце 1980 - х годов. В японских гос. облигациях мир так же разуверился за 4 года после жёсткого запуска кризисного механизма 1989 года (но это был еще не долговой пузырь, как вы могли бы подумать, так как для стран, чьи валюты являются резервными (но они могут конвертировать свои же валюты в иные резервные, допустим японскую йену в доллар Сша, или евро в доллар Сша), то как показывает опыт Японии, по сути не существует чётких граней наращивания госдолга и снижения % ставок Цб).

Кстати, что интересно, Рэй Далио придерживается примерно тех мыслей, что я вам озвучиваю последние пару лет и ретранслирую снова их в последних двух постах, что вы сейчас читаете! Он придерживается так же следующих мыслей и рисков того, что американские долги из - за фактора роста долг/Ввп Сша просто не будут покупать в мире, тем самым потребуется радикальное действие в виде перезапуска американской и в том числе мировой экономики (путём взрыва долговой бомбы), которая и приведет мир в инфляционную парадигму.

Поэтому, еще один цикл снижения % ставок мы получим со стороны Фрс, но эта та самая проблема, которая будет и дальше себя проявлять! Тем самым, я говорил ранее и повторюсь ещё раз, что к 2030 году на мой взгляд во всём в мире (в первую очередь на Западе) монетарная политика в корне видоизменится!

#сша #кризис #рецессия #макроэкономика #инфляция #лайфхак

Please open Telegram to view this post

VIEW IN TELEGRAM

1) Пытаюсь ли я вас запугать? Нет!

2) Манипулирую ли я вашим сознанием? Нет!

3) Какова моя выгода в том материале, что я вам озвучил? Никакой!

На сегодняшний день существует больше кол - во, представителей инвест - блоггинга, которые пытаются меня (Михалыча) уличит в каких - то аморальных действиях по отношению к моей уважаемой аудитории и клиентам (не буду тыкать на них пальцем).

Я понимаю, что конкуренция и прочее в этом духе ерунда пораждает массу и тонну слухов, а так же дезинформацию по отношению ко мне, но господа, запомните одно, что тот человек, которые понимает экономически куда движется мир сейчас - обречен на этом заработать и я стараюсь с вами делиться экономическим материалом, а так же своими трейдами (сделками) в рынке! Это уже ваше дело торговать так, как торгую я или нет! В предыдущем году я заработал 39% годовых (торгуя валютами, акциями, фьючерсами на сырьевые товары) - на эту тему я публиковал видео на нашем ютуб - канал в конце декабря 2023 года.

Сейчас же я делаю большую ставку в рамках 2024 года на сырьевые товары (например, в ближайшее время жду активного роста цены на природный газ, и фьючерсы на него уже куплены + делаю ставку покупая палладий и серебро). Да, конечно, про рынок акций России я тоже помню, но он принёс свои плоды в 2023 году, ибо в 2024 году на 60 - 70% он не вырастит по аналогии с 2023 годом (цикл роста подходит к концу). Поэтому я перекладываю свой оборотный капитал в более рентабельные с точки зрения макроэкономики инструменты рынка.

Причём пропорция моего портфеля следующая: 11% акции Рф / 25% промышленные металлы / 55% вклады (пассивные доходы в качестве маневрового кэша) / 8% спекулятивный депозит

Прав ли я окажусь в конечном счёте? Не знаю! Время покажет! Но в любом случае я делаю ставку своими деньгами ровно на те прогнозы, что я озвучиваю публично! Своим словом дорожу! Дальше решение принимайте сами - ваш капитал, это ваша ответственность.

#сша #кризис #рецессия #макроэкономика #инфляция #лайфхак

Please open Telegram to view this post

VIEW IN TELEGRAM

Поэтому исходя из той логики, что я указал в вышестоящих постах я и продолжаю увеличивать долю кэша в портфеле (так как эти деньги исключительно будут выделены на покупку подешевевшего рынка акций).

#фрс #сша #макроэкономика #кризис #рецессия

Please open Telegram to view this post

VIEW IN TELEGRAM

💬 Мнение: в преддверии президентских выборов в Сша Фрс и Казначейство Сша готовят систему к выборам 2024 года.

❗️Фрс и Казначейство стимулируют рынки, чтобы помочь администрации Байдена с ее предложением о переизбрании в 2024 году. По сути их действия приведут мир к фин. кризису... Фрс под руководством Бена Бернанке (главы Фрс в 2000 - е годы) ввела Qе (запустила печатный станок) всего за два месяца до выборов 2012 года, чтобы помочь администрации Обамы. Более того, бывший вице-председатель Фрс Стэнли Фишер признал, что Фрс во главе с Пауэллом намеренно повысила ставки в декабре 2018 года (спровоцировав обвал фондового рынка), чтобы нанести ущерб экономике при бывшем президенте Трампе.

❗️❗️Очевидно, что сегодняшняя Фрс во главе с Джеромом Пауэллом и сегодняшнее Казначейство во главе с Джанет Йеллен активно стимулируют рынки и экономику, чтобы помочь администрации Байдена с ее заявлениями о том, что экономика процветает и все замечательно.

❗️❗️❗️Показательный пример: Фрс говорит о смягчении денежно - кредитных условий в то время, когда фондовый рынок находится на рекордно высоком уровне, а финансовые условия более слабые, чем были, когда Фрс впервые начала повышать ставки! Зачем это делать? Чтобы поддержать рост акций к выборам. Причём, Фрс не единственная, кто участвует в этой схеме. Казначейство делает все возможное, чтобы помочь администрации Байдена. Как правило, во время рецессий в Сша возникает огромный дефицит, чтобы смягчить экономический спад. Сегодня экономика Сша технически все еще растет, и администрация Байдена имеет самый большой дефицит в процентном отношении к Ввп в истории Сша (за исключением Второй мировой войны).

Иными словами, Сша вводят чрезвычайный уровень социальных расходов в то время, когда экономика все еще растет. И это ежегодно добавляет триллионы долларов нового долга к обязательствам Сша. Когда Джо Байден был приведен к присяге в 2021 году, Сша задолжали 28 триллионов долларов. Сегодня они должны 33 триллиона долларов. И темпы выпуска долговых обязательств ускоряются, а не замедляются: только за последние 12 месяцев долг Сша увеличился на 2 триллиона долларов. Вы можете поблагодарить министра финансов Джанет Йеллен за то, что она согласилась с этим безумием.

#фрс #сша #макроэкономика #кризис #рецессия

❗️Фрс и Казначейство стимулируют рынки, чтобы помочь администрации Байдена с ее предложением о переизбрании в 2024 году. По сути их действия приведут мир к фин. кризису... Фрс под руководством Бена Бернанке (главы Фрс в 2000 - е годы) ввела Qе (запустила печатный станок) всего за два месяца до выборов 2012 года, чтобы помочь администрации Обамы. Более того, бывший вице-председатель Фрс Стэнли Фишер признал, что Фрс во главе с Пауэллом намеренно повысила ставки в декабре 2018 года (спровоцировав обвал фондового рынка), чтобы нанести ущерб экономике при бывшем президенте Трампе.

❗️❗️Очевидно, что сегодняшняя Фрс во главе с Джеромом Пауэллом и сегодняшнее Казначейство во главе с Джанет Йеллен активно стимулируют рынки и экономику, чтобы помочь администрации Байдена с ее заявлениями о том, что экономика процветает и все замечательно.

❗️❗️❗️Показательный пример: Фрс говорит о смягчении денежно - кредитных условий в то время, когда фондовый рынок находится на рекордно высоком уровне, а финансовые условия более слабые, чем были, когда Фрс впервые начала повышать ставки! Зачем это делать? Чтобы поддержать рост акций к выборам. Причём, Фрс не единственная, кто участвует в этой схеме. Казначейство делает все возможное, чтобы помочь администрации Байдена. Как правило, во время рецессий в Сша возникает огромный дефицит, чтобы смягчить экономический спад. Сегодня экономика Сша технически все еще растет, и администрация Байдена имеет самый большой дефицит в процентном отношении к Ввп в истории Сша (за исключением Второй мировой войны).

Иными словами, Сша вводят чрезвычайный уровень социальных расходов в то время, когда экономика все еще растет. И это ежегодно добавляет триллионы долларов нового долга к обязательствам Сша. Когда Джо Байден был приведен к присяге в 2021 году, Сша задолжали 28 триллионов долларов. Сегодня они должны 33 триллиона долларов. И темпы выпуска долговых обязательств ускоряются, а не замедляются: только за последние 12 месяцев долг Сша увеличился на 2 триллиона долларов. Вы можете поблагодарить министра финансов Джанет Йеллен за то, что она согласилась с этим безумием.

#фрс #сша #макроэкономика #кризис #рецессия

{kind=link}

💬 Мнение: кстати, в продолжении темы о мировом фин. кризисе - https://yangx.top/birzhevikstocksofficial2/20161 , обращаю ваше внимание на то, что Ввп Великобритании торгуется в минусовом значении. Ситуация негативная! Лезть на всю котлету в без того перегретые рынки акций крайне опасно! Мою стратегию по рынку вы помните - я плавно наращиваю долю кэша в портфеле!

#ввп #британия #европа #макроэкономика #кризис #рецессия

#ввп #британия #европа #макроэкономика #кризис #рецессия

💬 Наблюдение: американский Минфин предупредил об угрозе краха небанковских ипотечных агентств и связанных с этим "непредвиденных рисках" (по аналогии с кризисом 2008 года).

Что нас всех ждёт? Массовое банкротство небанковских организаций, которое в свою очередь создаст риски для стабильности всей американской банковской системы. Ведь банки и структуры, которые вложились в их инструменты, понесут огромные убытки.

Что в этом случае делать? Копить кэш и продавать акции по мере их роста! Другого выхода не вижу, и данной стратегии сам придерживаюсь.

#кризис #сша #макроэкономика #рецессия

Что нас всех ждёт? Массовое банкротство небанковских организаций, которое в свою очередь создаст риски для стабильности всей американской банковской системы. Ведь банки и структуры, которые вложились в их инструменты, понесут огромные убытки.

Что в этом случае делать? Копить кэш и продавать акции по мере их роста! Другого выхода не вижу, и данной стратегии сам придерживаюсь.

#кризис #сша #макроэкономика #рецессия

💬 Мнение: Фрс выжимает все соки из системы, прибегая к экстренной помощи банкам Сша.

1) Фрс скоро начнет снижать процентные ставки, в то время как акции Сша находятся на рекордно высоком уровне, экономика все еще растет, а финансовые условия фактически слабее, чем они были до того, как Фрс впервые повысила ставки в марте 2022 года.

2) Сша вводят чрезвычайный уровень социальных расходов. С тех пор, как президент Байден вступил в должность, долг страны увеличился на 5 триллионов долларов. И темпы выпуска долговых обязательств ускоряются, а не замедляются: только за последние 12 месяцев долг Сша увеличился на 2 триллиона долларов.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Я хотел бы немного подробнее остановиться на одной из наиболее гнусных схем, которые использует Фрс для повышения курса акций. Чтобы полностью осознать это, нам нужно вернуться, в март 2023 года, когда региональная банковская система Сша была на грани краха.

1) Плохое управление рисками: их руководящие команды не смогли надлежащим образом застраховать свой риск изменения процентной ставки, в то время как Фрс повышала ставки.

2) Банки платили всего 0,1% по депозитам, в то время как фонды денежного рынка и краткосрочные казначейские обязательства приносили доходность в 4% и более. В результате этого вкладчики выводили средства из банков, в результате чего банкам приходилось продавать значительную часть своих кредитных портфелей с убытком (банки должны поддерживать определенные требования к капиталу, основанные на депозитах).

Фрс Сша предприняла действия, чтобы остановить развитие кризиса, закачав 400 миллиардов долларов ликвидности в финансовую систему всего за три недели. Причём, до этого баланс Фрс снижался из - за программы количественного ужесточения (Qt).

Действия Фрс предотвратили удар сильного банковского кризиса. Но затем Фрс начала тайную помощь банкам, благодаря которой предоставила им дополнительный доступ к кредитам и ликвидности.

На приведенной ниже диаграмме показано использование этого средства с 2005 года. Использование Фрс этого механизма для оздоровления финансовой системы в 2023 году было более масштабным, чем во время пандемии, и почти таким же масштабным, как во время финансового кризиса 2008 года! Фактически, сегодня он выше, чем был во время абсолютного разгара пандемии в марте 2020 года!

Причём, уже Минфин Сша предупреждает об угрозе краха небанковских ипотечных агентств - https://yangx.top/birzhevikstocksofficial2/20183

#фрс #макроэкономика #сша #кризис #рецессия

1) Фрс скоро начнет снижать процентные ставки, в то время как акции Сша находятся на рекордно высоком уровне, экономика все еще растет, а финансовые условия фактически слабее, чем они были до того, как Фрс впервые повысила ставки в марте 2022 года.

2) Сша вводят чрезвычайный уровень социальных расходов. С тех пор, как президент Байден вступил в должность, долг страны увеличился на 5 триллионов долларов. И темпы выпуска долговых обязательств ускоряются, а не замедляются: только за последние 12 месяцев долг Сша увеличился на 2 триллиона долларов.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Я хотел бы немного подробнее остановиться на одной из наиболее гнусных схем, которые использует Фрс для повышения курса акций. Чтобы полностью осознать это, нам нужно вернуться, в март 2023 года, когда региональная банковская система Сша была на грани краха.

1) Плохое управление рисками: их руководящие команды не смогли надлежащим образом застраховать свой риск изменения процентной ставки, в то время как Фрс повышала ставки.

2) Банки платили всего 0,1% по депозитам, в то время как фонды денежного рынка и краткосрочные казначейские обязательства приносили доходность в 4% и более. В результате этого вкладчики выводили средства из банков, в результате чего банкам приходилось продавать значительную часть своих кредитных портфелей с убытком (банки должны поддерживать определенные требования к капиталу, основанные на депозитах).

Фрс Сша предприняла действия, чтобы остановить развитие кризиса, закачав 400 миллиардов долларов ликвидности в финансовую систему всего за три недели. Причём, до этого баланс Фрс снижался из - за программы количественного ужесточения (Qt).

Действия Фрс предотвратили удар сильного банковского кризиса. Но затем Фрс начала тайную помощь банкам, благодаря которой предоставила им дополнительный доступ к кредитам и ликвидности.

На приведенной ниже диаграмме показано использование этого средства с 2005 года. Использование Фрс этого механизма для оздоровления финансовой системы в 2023 году было более масштабным, чем во время пандемии, и почти таким же масштабным, как во время финансового кризиса 2008 года! Фактически, сегодня он выше, чем был во время абсолютного разгара пандемии в марте 2020 года!

Причём, уже Минфин Сша предупреждает об угрозе краха небанковских ипотечных агентств - https://yangx.top/birzhevikstocksofficial2/20183

#фрс #макроэкономика #сша #кризис #рецессия

{kind=link}

💬 Наблюдение: инвест. банк Сша JPMorgan сообщает, что инфляция и сохранение жесткой денежно - кредитной политики Фрс Сша заставляют беспокоиться о росте американской экономики.

❗️Реальные шансы на «мягкую посадку» составляют примерно 35 - 40%, а не 70 - 80%, как следует из консенсус - прогнозов.

Как я говорил ранее реальная посадка мировой экономики может быть только на бутылку кризиса! Как вы видите инвест. банки Сша продолжают ожидать начала выхода Сша в рецессию, и затем в формат фин. кризиса! Раз крупный капитал не верит в слова Пауэлла и Йеллен, так как дед и бабка весь мир мягко говоря обманывают, то уж подавно крупняк делает ставку на кэш и по мере выноса акций Сша, Европы, Японии тупо раздают позиции толпе фиксируя при этом прибыль!

Поэтому я аналогично придерживаюсь взгляда на то, что копить кэш сейчас очень важно! И не следует делать ставку на какие - то рисковые идеи! Впереди таки кризис...

#кризис #рецессия #сентимент #макроэкономика

❗️Реальные шансы на «мягкую посадку» составляют примерно 35 - 40%, а не 70 - 80%, как следует из консенсус - прогнозов.

Как я говорил ранее реальная посадка мировой экономики может быть только на бутылку кризиса! Как вы видите инвест. банки Сша продолжают ожидать начала выхода Сша в рецессию, и затем в формат фин. кризиса! Раз крупный капитал не верит в слова Пауэлла и Йеллен, так как дед и бабка весь мир мягко говоря обманывают, то уж подавно крупняк делает ставку на кэш и по мере выноса акций Сша, Европы, Японии тупо раздают позиции толпе фиксируя при этом прибыль!

Поэтому я аналогично придерживаюсь взгляда на то, что копить кэш сейчас очень важно! И не следует делать ставку на какие - то рисковые идеи! Впереди таки кризис...

#кризис #рецессия #сентимент #макроэкономика

💬 Обозрение: изучал значит всё утро ситуацию в банковском секторе Сша и наткнулся на ряд стат. данных, которые говорят, что надвигается кризис малых и средних банков Сша.

В связи с приближающимся истечением срока действия программы Фрс Сша по спасению банков (напомню, что это были 12 месячные срочные кредиты с обеспечением), а также из-за того, что из механизма обратного Репо Фрс за последние два дня было изъято ликвидности на 128 миллиардов долларов, обвал акций банка Сша NYCB (New York Community Bank) на этой неделе, уже заставил вкладчиков усомниться в своих решениях.

Обращаю внимание на то, что снижение обратного Репо дошло до минимумов + баланс Фрс продолжает сокращаться + приток средств в фонды денежного рынка продолжал поднимать совокупные активы до новых рекордных максимумов. К тому же, на прошлой неделе депозиты банков сократились на 48 млрд долларов (SA) (86 млрд долларов за последние 3 недели. На основе без учета сезонных колебаний общий объем депозитов сократился на 74 млрд долларов за неделю, закончившуюся 21 октября (снижение на 206 млрд долларов в 2024 году). Причём, без учета иностранных банков, внутренние депозиты упали на 46 млрд долларов в SA (крупные банки - 36 млрд долларов, мелкие банки - 10 млрд долларов) и сократились на 69 млрд долларов в NSA (крупные банки - 62 млрд долларов, мелкие банки - 7 млрд долларов). С другой стороны, практически нет активности по кредитам от мелких или крупных банков.

При этом важно учитывать, что капитализация фондового рынка США остается резко отделенной от банковских резервов Фрс. В прошлый раз такое разделение закончилось крупномасштабным падением рынка!

Радует, что в российских банках таких проблем нет! Тем самым грядущий мировой финансовый кризис наш рынок и нашу экономику затронет не в полной мере. В полной мере затрагивал он нас в 1994 году, 1999, 2008, 2014, 2020 годах в том числе (когда Рф была глобализированной страной). А сейчас мы регионализированы. Тем самым издержки кризиса для нас не шибко велики!

#сша #макроэкономика #фрс #кризис #рецессия

В связи с приближающимся истечением срока действия программы Фрс Сша по спасению банков (напомню, что это были 12 месячные срочные кредиты с обеспечением), а также из-за того, что из механизма обратного Репо Фрс за последние два дня было изъято ликвидности на 128 миллиардов долларов, обвал акций банка Сша NYCB (New York Community Bank) на этой неделе, уже заставил вкладчиков усомниться в своих решениях.

Обращаю внимание на то, что снижение обратного Репо дошло до минимумов + баланс Фрс продолжает сокращаться + приток средств в фонды денежного рынка продолжал поднимать совокупные активы до новых рекордных максимумов. К тому же, на прошлой неделе депозиты банков сократились на 48 млрд долларов (SA) (86 млрд долларов за последние 3 недели. На основе без учета сезонных колебаний общий объем депозитов сократился на 74 млрд долларов за неделю, закончившуюся 21 октября (снижение на 206 млрд долларов в 2024 году). Причём, без учета иностранных банков, внутренние депозиты упали на 46 млрд долларов в SA (крупные банки - 36 млрд долларов, мелкие банки - 10 млрд долларов) и сократились на 69 млрд долларов в NSA (крупные банки - 62 млрд долларов, мелкие банки - 7 млрд долларов). С другой стороны, практически нет активности по кредитам от мелких или крупных банков.

При этом важно учитывать, что капитализация фондового рынка США остается резко отделенной от банковских резервов Фрс. В прошлый раз такое разделение закончилось крупномасштабным падением рынка!

Радует, что в российских банках таких проблем нет! Тем самым грядущий мировой финансовый кризис наш рынок и нашу экономику затронет не в полной мере. В полной мере затрагивал он нас в 1994 году, 1999, 2008, 2014, 2020 годах в том числе (когда Рф была глобализированной страной). А сейчас мы регионализированы. Тем самым издержки кризиса для нас не шибко велики!

#сша #макроэкономика #фрс #кризис #рецессия

💬 Мнение: кстати, уже европейские банки пошли по пути американских - https://yangx.top/birzhevikstocksofficial2/20502

Deutsche Pfandbriefbank AG заявил, что не будет выплачивать дивиденды за прошлый год, поскольку стремится сохранить средства. Фактически это сигнал к тому, что проблемы на рынках недвижимости Сша распространяются так же на Европу.

В апреле помнится у них состоится выплата купонов по облигациям (следить буду внимательно), так как, если будет дефолт, то п*здец европейскому банкингу. Это уже фактически кризис будет! В такой ситуации крупный капитал и правильно делает, что акции и крипту по хаям толпе раздаёт.

#европа #сша #кризис #банки #рецессия

Deutsche Pfandbriefbank AG заявил, что не будет выплачивать дивиденды за прошлый год, поскольку стремится сохранить средства. Фактически это сигнал к тому, что проблемы на рынках недвижимости Сша распространяются так же на Европу.

В апреле помнится у них состоится выплата купонов по облигациям (следить буду внимательно), так как, если будет дефолт, то п*здец европейскому банкингу. Это уже фактически кризис будет! В такой ситуации крупный капитал и правильно делает, что акции и крипту по хаям толпе раздаёт.

#европа #сша #кризис #банки #рецессия

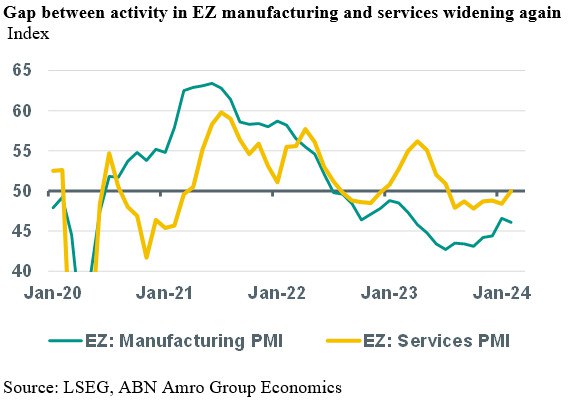

💬 Мнение: раз заговорили о кризисных механизмах, предлагаю затронуть макроэкономическую ситуацию в Европе.

Сводный индекс деловой активности в еЕврозоне за февраль оказался несколько выше ожиданий рынка. Рост сводного индекса деловой активности был полностью обусловлен увеличением индекса деловой активности в сфере услуг (до 50,0, по сравнению с 48,4), при снижении индекса деловой активности в обрабатывающей промышленности (до 46,1, с 46,6). Детали отчета показывают, что снижение индекса деловой активности в обрабатывающей промышленности частично было связано с сокращением сроков поставок поставщиками после январских сбоев, связанных с Красным морем. Однако дальнейшее сокращение экспортных заказов в обрабатывающей промышленности и более резкое сокращение занятости в обрабатывающей промышленности также оказали понижательное влияние на индекс деловой активности в обрабатывающей промышленности. Это говорит о том, что производственный сектор Еврозоны все еще находился на территории глубокого спада в первом квартале 2024 года. Более того, субиндекс Pmi (деловой активности), который измеряет производственные цены в секторе, снизился в феврале, опустившись еще ниже уровня, отделяющего рост цен от падения.

Что касается сектора услуг, то картина была противоположной таковой в обрабатывающей промышленности: активность, занятость и цены на продукцию выросли в феврале по сравнению с январем.

Действительно, рост реальной заработной платы, а также смягчение финансовых условий в ожидании первого снижения ставок основными центральными банками оказали положительное влияние на активность в определенных частях сектора услуг.

Те же факторы, вероятно, также сыграли роль в росте потребительского доверия в феврале (до -15,5 по сравнению с -16,1 в январе), о котором сообщалось ранее на этой неделе. Тем не менее, часть услуг, связанных с производством (например, транспортировка, хранение и логистика), вероятно, все еще сокращается. Кроме того, несмотря на рост в феврале, уровень потребительского доверия по-прежнему значительно ниже своего долгосрочного среднего значения, что означает, что сильного восстановления потребления (услуг) не произойдет.

Резюмирую, результаты отчета по Pmi (деловой активности) соответствуют базовому сценарию для экономики Еврозоны, согласно которому Ввп примерно стагнирует в 1 квартале 2024 года, что будет шестым кварталом экономической стагнации подряд и на мой взгляд, должно снизить базовое инфляционное давление в будущем.

#европа #макроэкономика #кризис #рецессия

Сводный индекс деловой активности в еЕврозоне за февраль оказался несколько выше ожиданий рынка. Рост сводного индекса деловой активности был полностью обусловлен увеличением индекса деловой активности в сфере услуг (до 50,0, по сравнению с 48,4), при снижении индекса деловой активности в обрабатывающей промышленности (до 46,1, с 46,6). Детали отчета показывают, что снижение индекса деловой активности в обрабатывающей промышленности частично было связано с сокращением сроков поставок поставщиками после январских сбоев, связанных с Красным морем. Однако дальнейшее сокращение экспортных заказов в обрабатывающей промышленности и более резкое сокращение занятости в обрабатывающей промышленности также оказали понижательное влияние на индекс деловой активности в обрабатывающей промышленности. Это говорит о том, что производственный сектор Еврозоны все еще находился на территории глубокого спада в первом квартале 2024 года. Более того, субиндекс Pmi (деловой активности), который измеряет производственные цены в секторе, снизился в феврале, опустившись еще ниже уровня, отделяющего рост цен от падения.

Что касается сектора услуг, то картина была противоположной таковой в обрабатывающей промышленности: активность, занятость и цены на продукцию выросли в феврале по сравнению с январем.

Действительно, рост реальной заработной платы, а также смягчение финансовых условий в ожидании первого снижения ставок основными центральными банками оказали положительное влияние на активность в определенных частях сектора услуг.

Те же факторы, вероятно, также сыграли роль в росте потребительского доверия в феврале (до -15,5 по сравнению с -16,1 в январе), о котором сообщалось ранее на этой неделе. Тем не менее, часть услуг, связанных с производством (например, транспортировка, хранение и логистика), вероятно, все еще сокращается. Кроме того, несмотря на рост в феврале, уровень потребительского доверия по-прежнему значительно ниже своего долгосрочного среднего значения, что означает, что сильного восстановления потребления (услуг) не произойдет.

Резюмирую, результаты отчета по Pmi (деловой активности) соответствуют базовому сценарию для экономики Еврозоны, согласно которому Ввп примерно стагнирует в 1 квартале 2024 года, что будет шестым кварталом экономической стагнации подряд и на мой взгляд, должно снизить базовое инфляционное давление в будущем.

#европа #макроэкономика #кризис #рецессия

{kind=link}