💬 Наблюдение: В 4 квартале 2024 года объем выдачи автокредитов сократился на 45% до 387,3 млрд. руб.

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), объем выданных автокредитов в 4 квартале 2024 года составил 387,3 млрд. руб., сократившись по сравнению с предыдущим кварталом на 44,9% (в 3 квартале 2024 г. – 702,6 млрд. руб.). Это самый низкий квартальный показатель объема выданных автокредитов за прошедший год (Диаграмма 1).

При этом по сравнению с аналогичным периодом 2023 года объем выданных кредитов на покупку авто в последнем квартале прошлого года сократился на 16,1% (в 4 кв. 2023 года – 461,8 млрд. руб.).

В то же время количество выданных автокредитов в 4 квартале 2024 года по сравнению с предыдущим кварталом снизилось на 38,8% до 295,4 тыс. ед. (в 3 кв. 2024 года – 482,5 тыс. ед.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольший объем выданных автокредитов в регионах РФ в 4 квартале 2024 года был отмечен в Москве (28,2 млрд. руб.), Московской области (23,3 млрд. руб.), Краснодарском крае (18,7 млрд. руб.), Санкт-Петербурге (18,2 млрд. руб.), а также в Республике Татарстан (18,2 млрд. руб.).

При этом наиболее серьезная динамика сокращения объема выданных автокредитов в регионах РФ (среди 30 регионов-лидеров по объемам данного типа розничных кредитов) в 4 квартале 2024 года по сравнению с предыдущим кварталом была зафиксирована в Красноярском крае (-51,4%), Ростовской (-50,6%) и Новосибирской (-49,0%) областях, Ханты-Мансийском АО (-49,0%), а также в Московской области (-48,7%). В Москве и Санкт-Петербурге данный показатель за квартал снизился на 47,0% и 45,6% соответственно (Таблица 1).

#кредиты #автокредиты

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), объем выданных автокредитов в 4 квартале 2024 года составил 387,3 млрд. руб., сократившись по сравнению с предыдущим кварталом на 44,9% (в 3 квартале 2024 г. – 702,6 млрд. руб.). Это самый низкий квартальный показатель объема выданных автокредитов за прошедший год (Диаграмма 1).

При этом по сравнению с аналогичным периодом 2023 года объем выданных кредитов на покупку авто в последнем квартале прошлого года сократился на 16,1% (в 4 кв. 2023 года – 461,8 млрд. руб.).

В то же время количество выданных автокредитов в 4 квартале 2024 года по сравнению с предыдущим кварталом снизилось на 38,8% до 295,4 тыс. ед. (в 3 кв. 2024 года – 482,5 тыс. ед.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольший объем выданных автокредитов в регионах РФ в 4 квартале 2024 года был отмечен в Москве (28,2 млрд. руб.), Московской области (23,3 млрд. руб.), Краснодарском крае (18,7 млрд. руб.), Санкт-Петербурге (18,2 млрд. руб.), а также в Республике Татарстан (18,2 млрд. руб.).

При этом наиболее серьезная динамика сокращения объема выданных автокредитов в регионах РФ (среди 30 регионов-лидеров по объемам данного типа розничных кредитов) в 4 квартале 2024 года по сравнению с предыдущим кварталом была зафиксирована в Красноярском крае (-51,4%), Ростовской (-50,6%) и Новосибирской (-49,0%) областях, Ханты-Мансийском АО (-49,0%), а также в Московской области (-48,7%). В Москве и Санкт-Петербурге данный показатель за квартал снизился на 47,0% и 45,6% соответственно (Таблица 1).

#кредиты #автокредиты

{kind=link}

👍15🔥3❤2

💬 Наблюдение: в 2024 году было выдано автокредитов на 2,34 трлн. рублей

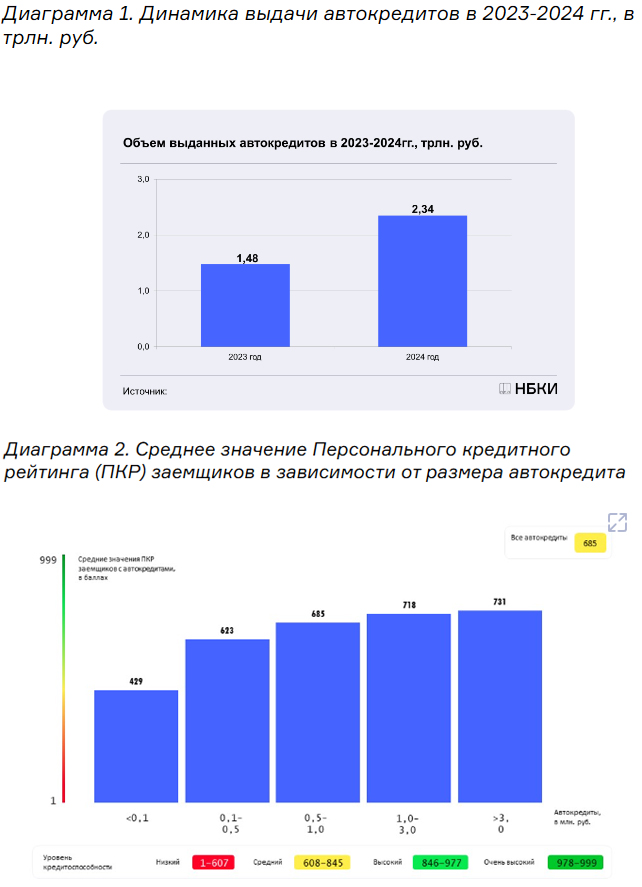

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 2024 году было выдано автокредитов на сумму 2,34 трлн. руб. или на 58,3% больше, чем в предыдущем году (в 2023 году – 1,48 трлн. руб.). Столь существенный рост по сравнению с аналогичным периодом прошлого года, помимо прочего, объясняется эффектом низкой базы из-за дефицита новых автомобилей в 2023 году (Диаграмма 1). Это рекордный годовой объем выдачи автокредитов за всю историю наблюдений.

Стоит также отметить, что в 2024 году было выдано 1,64 млн. автокредитов, что на 58,3% больше по сравнению с предыдущим годом (в 2023 году - 1,04 млн. ед.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 баллов (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольший объем выданных автокредитов в регионах РФ в 2024 году был отмечен в Москве (183,2 млрд. руб.), Московской области (153,3 млрд. руб.), Санкт-Петербурге (115,2 млрд. руб.), Республике Татарстан (109,4 млрд. руб.) и Краснодарском крае (106,3 млрд. руб.).

Стоит отметить, что по сравнению с предыдущим годом в 2024 году самую серьезную динамику роста объемов выданных автокредитов (среди 30 регионов-лидеров в данном виде розничного кредитования) продемонстрировали Республика Крым (+116,6%), Ростовская область (+94,4%) Чувашская Республика (+88,2%), Самарская область (+85,8%), а также Удмуртская Республика (+82,1%). В Москве и Санкт-Петербурге объемы автокредитования выросли на 38,5% и 28,2% соответственно (Таблица 1).

#автокредиты

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 2024 году было выдано автокредитов на сумму 2,34 трлн. руб. или на 58,3% больше, чем в предыдущем году (в 2023 году – 1,48 трлн. руб.). Столь существенный рост по сравнению с аналогичным периодом прошлого года, помимо прочего, объясняется эффектом низкой базы из-за дефицита новых автомобилей в 2023 году (Диаграмма 1). Это рекордный годовой объем выдачи автокредитов за всю историю наблюдений.

Стоит также отметить, что в 2024 году было выдано 1,64 млн. автокредитов, что на 58,3% больше по сравнению с предыдущим годом (в 2023 году - 1,04 млн. ед.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 баллов (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольший объем выданных автокредитов в регионах РФ в 2024 году был отмечен в Москве (183,2 млрд. руб.), Московской области (153,3 млрд. руб.), Санкт-Петербурге (115,2 млрд. руб.), Республике Татарстан (109,4 млрд. руб.) и Краснодарском крае (106,3 млрд. руб.).

Стоит отметить, что по сравнению с предыдущим годом в 2024 году самую серьезную динамику роста объемов выданных автокредитов (среди 30 регионов-лидеров в данном виде розничного кредитования) продемонстрировали Республика Крым (+116,6%), Ростовская область (+94,4%) Чувашская Республика (+88,2%), Самарская область (+85,8%), а также Удмуртская Республика (+82,1%). В Москве и Санкт-Петербурге объемы автокредитования выросли на 38,5% и 28,2% соответственно (Таблица 1).

#автокредиты

{kind=link}

👍10🔥7❤1

💬 Наблюдение: в январе 2025 года средний размер автокредита сократился до 1,23 млн. руб.

Снижение среднего размера автокредитов

В январе 2025 года средний размер выданных автокредитов составил 1,23 млн руб., что на 5,3% ниже, чем в декабре 2024 года (1,30 млн руб.).

Это минимальное значение с начала 2024 года.

Годовое сокращение на 14,9%

В сравнении с январем 2024 года показатель снизился на 14,9% (с 1,45 млн руб.).

Персональный кредитный рейтинг заемщиков

Средний ПКР по автокредитам в январе 2025 года составил 685 баллов (из 999 возможных).

Лидеры и аутсайдеры среди регионов

Наибольший средний размер автокредитов зафиксирован в Москве (1,71 млн руб.), Московской (1,50 млн руб.) и Ленинградской (1,45 млн руб.) областях, Санкт-Петербурге (1,44 млн руб.), а также в Ханты-Мансийском АО (1,34 млн руб.).

Наибольшее сокращение автокредитов произошло в Нижегородской (-12,5%), Омской (-12,4%), Воронежской (-11,3%), Кемеровской (-10,7%) и Самарской (-10,5%) областях.

В некоторых регионах, напротив, наблюдается рост: Москва (+2,0%), Ленинградская область (+1,9%), Тюменская область (+1,1%).

Причины снижения автокредитования

Средний размер автокредита снижается 7 месяцев подряд.

Основной фактор — введение в середине 2024 года макропруденциальных ограничений на автокредитование.

Банки теперь отдают приоритет заемщикам с высоким кредитным рейтингом.

Комментарий эксперта

Алексей Волков, директор по маркетингу НБКИ:

«Средний размер автокредита снижается седьмой месяц подряд. Снижение ускорилось после введения макропруденциальных ограничений. Однако банки продолжают кредитование, ориентируясь на заемщиков с высоким ПКР».

#кредиты #автокредиты

Снижение среднего размера автокредитов

В январе 2025 года средний размер выданных автокредитов составил 1,23 млн руб., что на 5,3% ниже, чем в декабре 2024 года (1,30 млн руб.).

Это минимальное значение с начала 2024 года.

Годовое сокращение на 14,9%

В сравнении с январем 2024 года показатель снизился на 14,9% (с 1,45 млн руб.).

Персональный кредитный рейтинг заемщиков

Средний ПКР по автокредитам в январе 2025 года составил 685 баллов (из 999 возможных).

Лидеры и аутсайдеры среди регионов

Наибольший средний размер автокредитов зафиксирован в Москве (1,71 млн руб.), Московской (1,50 млн руб.) и Ленинградской (1,45 млн руб.) областях, Санкт-Петербурге (1,44 млн руб.), а также в Ханты-Мансийском АО (1,34 млн руб.).

Наибольшее сокращение автокредитов произошло в Нижегородской (-12,5%), Омской (-12,4%), Воронежской (-11,3%), Кемеровской (-10,7%) и Самарской (-10,5%) областях.

В некоторых регионах, напротив, наблюдается рост: Москва (+2,0%), Ленинградская область (+1,9%), Тюменская область (+1,1%).

Причины снижения автокредитования

Средний размер автокредита снижается 7 месяцев подряд.

Основной фактор — введение в середине 2024 года макропруденциальных ограничений на автокредитование.

Банки теперь отдают приоритет заемщикам с высоким кредитным рейтингом.

Комментарий эксперта

Алексей Волков, директор по маркетингу НБКИ:

«Средний размер автокредита снижается седьмой месяц подряд. Снижение ускорилось после введения макропруденциальных ограничений. Однако банки продолжают кредитование, ориентируясь на заемщиков с высоким ПКР».

#кредиты #автокредиты

{kind=link}

👍11🔥3❤1🤔1

💬 Наблюдение: В январе средний срок автокредита достиг минимального значения за последний год – 5,3 лет

1) Снижение среднего срока автокредитов

В январе 2025 года средний срок автокредитов составил 5,32 лет, что на 2,4% меньше по сравнению с январем 2024 года (5,45 лет).

С июля 2024 года данный показатель снизился на 6 месяцев (-8,2%).

2) Региональные различия

Самый долгий срок автокредитов:

- Волгоградская область – 5,96 лет

- Тюменская область (с ХМАО и ЯНАО) – 5,93 лет

- Омская область – 5,85 лет

Самый короткий срок автокредитов:

- Москва – 4,72 года

- Белгородская область – 4,73 года

- Санкт-Петербург – 4,86 года

3) Тенденция к сокращению сроков

С июля 2024 года средний срок автокредитов снизился сильнее всего в:

- Белгородской области (-16,9%)

- Тульской области (-13,7%)

- Самарской области (-12,3%)

В Москве и Санкт-Петербурге сокращение составило 9,9% и 10% соответственно.

4) Факторы снижения

Снижение аппетита к риску у банков.

Уменьшение спроса на автокредиты у граждан.

Банки теперь предпочитают заемщиков с высоким кредитным рейтингом (ПКР в среднем 685 баллов).

#банки #автокредиты

1) Снижение среднего срока автокредитов

В январе 2025 года средний срок автокредитов составил 5,32 лет, что на 2,4% меньше по сравнению с январем 2024 года (5,45 лет).

С июля 2024 года данный показатель снизился на 6 месяцев (-8,2%).

2) Региональные различия

Самый долгий срок автокредитов:

- Волгоградская область – 5,96 лет

- Тюменская область (с ХМАО и ЯНАО) – 5,93 лет

- Омская область – 5,85 лет

Самый короткий срок автокредитов:

- Москва – 4,72 года

- Белгородская область – 4,73 года

- Санкт-Петербург – 4,86 года

3) Тенденция к сокращению сроков

С июля 2024 года средний срок автокредитов снизился сильнее всего в:

- Белгородской области (-16,9%)

- Тульской области (-13,7%)

- Самарской области (-12,3%)

В Москве и Санкт-Петербурге сокращение составило 9,9% и 10% соответственно.

4) Факторы снижения

Снижение аппетита к риску у банков.

Уменьшение спроса на автокредиты у граждан.

Банки теперь предпочитают заемщиков с высоким кредитным рейтингом (ПКР в среднем 685 баллов).

#банки #автокредиты

{kind=link}

🔥11👍6❤2

💬 Наблюдение: Выдача автокредитов в России сократилась более чем на 50% за год

По данным Национального бюро кредитных историй (НБКИ), в феврале 2025 года в России было выдано 60,7 тыс. автокредитов, что на 6,2% меньше, чем в январе. При этом по сравнению с февралем 2024 года сокращение составило 53,3% – год назад банки выдали 130,1 тыс. автокредитов.

Основные тренды

Снижение продолжается пятый месяц подряд – пик выдачи автокредитов пришёлся на сентябрь 2024 года.

Общий объем кредитования упал на 61,4% за год – с 190,3 млрд руб. в феврале 2024 года до 73,4 млрд руб. в 2025 году.

Средний кредитный рейтинг заемщиков вырос – по автокредитам он составляет 685 баллов (по шкале от 1 до 999).

Какие регионы лидируют по выдаче?

Больше всего автокредитов выдано в:

Москве – 3,38 тыс.

Московской области – 3,06 тыс.

Татарстане – 3,06 тыс.

Краснодарском крае – 2,52 тыс.

Санкт-Петербурге – 2,43 тыс.

Где сокращение самое сильное?

Ростовская область (-17,6%)

Ставропольский край (-14,5%)

Краснодарский край (-14,2%)

Москва (-10,8%)

Московская область (-10,3%)

Где выдача автокредитов выросла?

Некоторые регионы, наоборот, показали рост:

Ханты-Мансийский АО (+3,7%)

Тюменская область (+2,5%)

Удмуртия (+0,9%)

Кемеровская область (+0,5%)

Самарская область (+0,4%)

Почему автокредитов стало меньше?

Жёсткие меры ЦБ – в середине 2024 года регулятор ввёл макропруденциальные ограничения, из-за чего наиболее закредитованные заемщики потеряли доступ к автокредитованию.

Рост утилизационного сбора и ставок по кредитам сделали займы менее доступными.

Кредиты на автомобили с пробегом сокращаются быстрее, чем на новые авто, поскольку по новым машинам автопроизводители и дилеры часто субсидируют ставки.

Выдача автокредитов в России продолжает падать пятый месяц подряд.

Главные причины – ограничения ЦБ, рост утилизационного сбора и ставок.

Больше всего пострадали рынок подержанных авто и регионы с высокой кредитной нагрузкой.

В ближайшее время тренд на сокращение автокредитов может сохраниться, особенно без господдержки.

Акции | Сырьевой | Облигации | Финансы и недвижимость | Крипта

#кредиты #автокредиты #банки

По данным Национального бюро кредитных историй (НБКИ), в феврале 2025 года в России было выдано 60,7 тыс. автокредитов, что на 6,2% меньше, чем в январе. При этом по сравнению с февралем 2024 года сокращение составило 53,3% – год назад банки выдали 130,1 тыс. автокредитов.

Основные тренды

Снижение продолжается пятый месяц подряд – пик выдачи автокредитов пришёлся на сентябрь 2024 года.

Общий объем кредитования упал на 61,4% за год – с 190,3 млрд руб. в феврале 2024 года до 73,4 млрд руб. в 2025 году.

Средний кредитный рейтинг заемщиков вырос – по автокредитам он составляет 685 баллов (по шкале от 1 до 999).

Какие регионы лидируют по выдаче?

Больше всего автокредитов выдано в:

Москве – 3,38 тыс.

Московской области – 3,06 тыс.

Татарстане – 3,06 тыс.

Краснодарском крае – 2,52 тыс.

Санкт-Петербурге – 2,43 тыс.

Где сокращение самое сильное?

Ростовская область (-17,6%)

Ставропольский край (-14,5%)

Краснодарский край (-14,2%)

Москва (-10,8%)

Московская область (-10,3%)

Где выдача автокредитов выросла?

Некоторые регионы, наоборот, показали рост:

Ханты-Мансийский АО (+3,7%)

Тюменская область (+2,5%)

Удмуртия (+0,9%)

Кемеровская область (+0,5%)

Самарская область (+0,4%)

Почему автокредитов стало меньше?

Жёсткие меры ЦБ – в середине 2024 года регулятор ввёл макропруденциальные ограничения, из-за чего наиболее закредитованные заемщики потеряли доступ к автокредитованию.

Рост утилизационного сбора и ставок по кредитам сделали займы менее доступными.

Кредиты на автомобили с пробегом сокращаются быстрее, чем на новые авто, поскольку по новым машинам автопроизводители и дилеры часто субсидируют ставки.

Выдача автокредитов в России продолжает падать пятый месяц подряд.

Главные причины – ограничения ЦБ, рост утилизационного сбора и ставок.

Больше всего пострадали рынок подержанных авто и регионы с высокой кредитной нагрузкой.

В ближайшее время тренд на сокращение автокредитов может сохраниться, особенно без господдержки.

Акции | Сырьевой | Облигации | Финансы и недвижимость | Крипта

#кредиты #автокредиты #банки

👍8❤2🔥2

💬 Наблюдение: В феврале 2025 года средний размер автокредита снизился до 1,21 млн. руб.

По данным Национального бюро кредитных историй (НБКИ), в феврале 2025 года средний размер автокредита в России составил 1,23 млн руб., что на 17,3% ниже, чем в феврале 2024 года (1,46 млн руб.) и на 0,5% меньше, чем в январе 2025 года (1,22 млн руб.). Это минимальный показатель с января 2023 года.

Динамика автокредитования

🔹 Кредитный рейтинг заемщиков

Средний Персональный кредитный рейтинг (ПКР) по автокредитам составил 685 баллов (из 999 возможных), что свидетельствует о фокусе банков на заемщиков с высокой платежеспособностью.

🔹 Лидеры по размеру автокредита

Наибольший средний размер автокредита среди 30 ведущих регионов в феврале 2025 года зафиксирован:

Москва – 1,64 млн руб.

Московская область – 1,48 млн руб.

Санкт-Петербург – 1,42 млн руб.

Ленинградская область – 1,41 млн руб.

Ханты-Мансийский АО – 1,36 млн руб.

🔹 Регионы с наибольшим снижением среднего размера автокредита

Наибольшее падение в годовом выражении показали:

Самарская область – -28,4%

Ульяновская область – -24,1%

Ростовская область – -23,8%

Нижегородская область – -21,3%

Воронежская область – -20,6%

В Москве и Санкт-Петербурге снижение составило -16,1% и -18,3% соответственно.

Причины снижения среднего размера автокредита

Снижение этого показателя ускорилось после введения макропруденциальных ограничений в середине 2024 года. Однако, как отметил Алексей Волков, директор по маркетингу НБКИ, банки продолжают кредитовать заемщиков с высоким кредитным рейтингом, отдавая предпочтение надежным клиентам.

Таким образом, на фоне регулирования рынка и ужесточения условий кредитования средний размер автокредита продолжает снижаться, что может отразиться на спросе на автомобили в будущем.

Акции | Сырьевой | Облигации | Финансы и недвижимость | Крипта

#кредиты #автокредиты

По данным Национального бюро кредитных историй (НБКИ), в феврале 2025 года средний размер автокредита в России составил 1,23 млн руб., что на 17,3% ниже, чем в феврале 2024 года (1,46 млн руб.) и на 0,5% меньше, чем в январе 2025 года (1,22 млн руб.). Это минимальный показатель с января 2023 года.

Динамика автокредитования

🔹 Кредитный рейтинг заемщиков

Средний Персональный кредитный рейтинг (ПКР) по автокредитам составил 685 баллов (из 999 возможных), что свидетельствует о фокусе банков на заемщиков с высокой платежеспособностью.

🔹 Лидеры по размеру автокредита

Наибольший средний размер автокредита среди 30 ведущих регионов в феврале 2025 года зафиксирован:

Москва – 1,64 млн руб.

Московская область – 1,48 млн руб.

Санкт-Петербург – 1,42 млн руб.

Ленинградская область – 1,41 млн руб.

Ханты-Мансийский АО – 1,36 млн руб.

🔹 Регионы с наибольшим снижением среднего размера автокредита

Наибольшее падение в годовом выражении показали:

Самарская область – -28,4%

Ульяновская область – -24,1%

Ростовская область – -23,8%

Нижегородская область – -21,3%

Воронежская область – -20,6%

В Москве и Санкт-Петербурге снижение составило -16,1% и -18,3% соответственно.

Причины снижения среднего размера автокредита

Снижение этого показателя ускорилось после введения макропруденциальных ограничений в середине 2024 года. Однако, как отметил Алексей Волков, директор по маркетингу НБКИ, банки продолжают кредитовать заемщиков с высоким кредитным рейтингом, отдавая предпочтение надежным клиентам.

Таким образом, на фоне регулирования рынка и ужесточения условий кредитования средний размер автокредита продолжает снижаться, что может отразиться на спросе на автомобили в будущем.

Акции | Сырьевой | Облигации | Финансы и недвижимость | Крипта

#кредиты #автокредиты

{kind=link}

👍12❤2

💬 Наблюдение: ПСК по автокредитам региональные различия и тенденции на февраль 2025 года

В феврале 2025 года средняя полная стоимость кредита (ПСК) по автокредитам показала снижение до минимального уровня за последние 5 месяцев. Это стало возможным благодаря мерам Банка России, направленным на приведение ставок к реальным рыночным условиям, несмотря на высокую ключевую ставку и ограничения со стороны регулятора.

Региональные различия

Среди 20 регионов-лидеров по выдаче автокредитов наибольшие значения ПСК зафиксированы в:

Оренбургской области — 30,3%

Волгоградской области — 28,3%

Челябинской области — 27,2%

Самарской области — 27,1%

Ставропольском крае — 26,9%

Минимальные значения ПСК отмечены в:

Санкт-Петербурге — 21,9%

Нижегородской области — 22,4%

Белгородской области — 22,5%

Ростовской области — 24,1%

Саратовской области — 24,3%

Для Москвы показатель составил 25,1%.

Комментарий эксперта

По словам директора по маркетингу НБКИ Алексея Волкова, снижение ПСК говорит о том, что банки адаптируются к макроэкономическим условиям и находят сбалансированные параметры кредитования.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#автокредиты #пкс

В феврале 2025 года средняя полная стоимость кредита (ПСК) по автокредитам показала снижение до минимального уровня за последние 5 месяцев. Это стало возможным благодаря мерам Банка России, направленным на приведение ставок к реальным рыночным условиям, несмотря на высокую ключевую ставку и ограничения со стороны регулятора.

Региональные различия

Среди 20 регионов-лидеров по выдаче автокредитов наибольшие значения ПСК зафиксированы в:

Оренбургской области — 30,3%

Волгоградской области — 28,3%

Челябинской области — 27,2%

Самарской области — 27,1%

Ставропольском крае — 26,9%

Минимальные значения ПСК отмечены в:

Санкт-Петербурге — 21,9%

Нижегородской области — 22,4%

Белгородской области — 22,5%

Ростовской области — 24,1%

Саратовской области — 24,3%

Для Москвы показатель составил 25,1%.

Комментарий эксперта

По словам директора по маркетингу НБКИ Алексея Волкова, снижение ПСК говорит о том, что банки адаптируются к макроэкономическим условиям и находят сбалансированные параметры кредитования.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#автокредиты #пкс

{kind=link}

👍8🤔3❤1

💬 Наблюдение: Финансовый ландшафт 2025, ипотека на пенсию, доллар на разгон

🔹Ипотека в России: срок приближается к рекордным 26 годам

Средний срок ипотечного кредита в РФ — 26 лет, для строящегося жилья — 27 лет.

Более 50% новых ипотек рассчитаны на срок после выхода заемщика на пенсию.

Причина — высокие ставки и дороговизна жилья: платеж по 10 млн ₽ при 30% ставке означает оплату почти восьми квартир.

Долгие сроки увеличивают риски, но большинство заемщиков гасит ипотеку досрочно.

🔹Курс рубля: укрепление временное, возвращение к 100 руб./$ ожидаемо

Рубль сейчас на двухлетних максимумах, но это, по мнению аналитиков, временное явление.

ЦБ и агентство «Эксперт РА» прогнозируют ослабление рубля до 95–100 руб./$ к концу 2025 года.

Причины:

Геополитика, торговые войны, ситуация с Украиной

Падение цен на нефть

Возможное снятие санкций, которое может негативно повлиять на курс

В апреле возможен временный спад доллара ниже 80 руб., но в летние месяцы рост до 90–100 руб./$ практически неизбежен.

🔹Автокредиты: рост спроса после снижения ставок

Ставки по автокредитам в марте снизились на 1,5 п.п., что привело к:

Росту количества новых кредитов на 7%

Увеличению их объёма на 11%

Средняя полная стоимость кредита:

На новые авто — 19,95%

На б/у авто — 28,77%

Доля кредитов на новые машины — 66% от всех выдач (в феврале было 68%).

🔹Льготная ипотека: комиссии банков скрываются в цене квартир

Банки взимают комиссии за льготные программы (например, семейную ипотеку), «зашивая» их в стоимость квартиры.

Например: квартира стоит 10 млн ₽, но в договоре указывается 11 млн ₽ — 1 млн идет банку как комиссия.

Банки договариваются с застройщиками о включении этих сумм в договор.

🔹Рынок подержанных автомобилей: временный рост, но годовые показатели слабее

В марте рынок подержанных авто вырос относительно февраля, но уступает прошлогоднему уровню.

Спрос подогревает нежелание покупать китайские автомобили и желание сэкономить.

Прогнозы дилеров разнятся:

Одни ожидают стагнацию в апреле

Другие — рост до 10%

Акции | Сырьевой | Облигации | Финансы и недвижимость

#кредиты #банки #автокредиты

🔹Ипотека в России: срок приближается к рекордным 26 годам

Средний срок ипотечного кредита в РФ — 26 лет, для строящегося жилья — 27 лет.

Более 50% новых ипотек рассчитаны на срок после выхода заемщика на пенсию.

Причина — высокие ставки и дороговизна жилья: платеж по 10 млн ₽ при 30% ставке означает оплату почти восьми квартир.

Долгие сроки увеличивают риски, но большинство заемщиков гасит ипотеку досрочно.

🔹Курс рубля: укрепление временное, возвращение к 100 руб./$ ожидаемо

Рубль сейчас на двухлетних максимумах, но это, по мнению аналитиков, временное явление.

ЦБ и агентство «Эксперт РА» прогнозируют ослабление рубля до 95–100 руб./$ к концу 2025 года.

Причины:

Геополитика, торговые войны, ситуация с Украиной

Падение цен на нефть

Возможное снятие санкций, которое может негативно повлиять на курс

В апреле возможен временный спад доллара ниже 80 руб., но в летние месяцы рост до 90–100 руб./$ практически неизбежен.

🔹Автокредиты: рост спроса после снижения ставок

Ставки по автокредитам в марте снизились на 1,5 п.п., что привело к:

Росту количества новых кредитов на 7%

Увеличению их объёма на 11%

Средняя полная стоимость кредита:

На новые авто — 19,95%

На б/у авто — 28,77%

Доля кредитов на новые машины — 66% от всех выдач (в феврале было 68%).

🔹Льготная ипотека: комиссии банков скрываются в цене квартир

Банки взимают комиссии за льготные программы (например, семейную ипотеку), «зашивая» их в стоимость квартиры.

Например: квартира стоит 10 млн ₽, но в договоре указывается 11 млн ₽ — 1 млн идет банку как комиссия.

Банки договариваются с застройщиками о включении этих сумм в договор.

🔹Рынок подержанных автомобилей: временный рост, но годовые показатели слабее

В марте рынок подержанных авто вырос относительно февраля, но уступает прошлогоднему уровню.

Спрос подогревает нежелание покупать китайские автомобили и желание сэкономить.

Прогнозы дилеров разнятся:

Одни ожидают стагнацию в апреле

Другие — рост до 10%

Акции | Сырьевой | Облигации | Финансы и недвижимость

#кредиты #банки #автокредиты

👍13🔥3❤1

💬 Наблюдение: Автокредитование в России рухнуло на 58% в I квартале 2025 года

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ) за I квартал 2025 года объем выданных автокредитов составил 236,4 млрд руб., что в 2,4 раза меньше, чем в аналогичный период 2024 года (-57,8%, тогда было 560,7 млрд руб.).

🔹Причины падения:

Рост рыночных ставок и утилизационного сбора во 2 пол. 2024 года;

Введение макропруденциальных ограничений для граждан с высокой долговой нагрузкой (ПДН > 50%) — для них автокредиты теперь недоступны.

Средний персональный кредитный рейтинг (ПКР) заемщика по автокредитам в 2025 году — 685 баллов (из возможных 999).

🔹Регионы-лидеры по объему автокредитов в I кв. 2025 г.:

Москва — 23,2 млрд руб.

МО — 19,7 млрд руб.

Санкт-Петербург — 13,1 млрд руб.

Краснодарский край — 12,5 млрд руб.

Татарстан — 11,6 млрд руб.

🔹Регионы с наибольшим падением выдачи:

Ростовская обл. — -63,5%

Новосибирская — -60,1%

Кемеровская — -59,0%

Санкт-Петербург — -58,8%

Москва — -57,4%

Наименьшее падение в топ-20 — у Самарской обл. (-45%), Пермского края (-45,5%) и Оренбургской обл. (-46,6%).

«Тенденция снижения объемов выдачи автокредитов продолжается. Ограничения, введённые в 2024 году, по-прежнему сужают возможности для части заемщиков», — Алексей Волков, директор по маркетингу НБКИ.

#кредиты #автокредиты

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ) за I квартал 2025 года объем выданных автокредитов составил 236,4 млрд руб., что в 2,4 раза меньше, чем в аналогичный период 2024 года (-57,8%, тогда было 560,7 млрд руб.).

🔹Причины падения:

Рост рыночных ставок и утилизационного сбора во 2 пол. 2024 года;

Введение макропруденциальных ограничений для граждан с высокой долговой нагрузкой (ПДН > 50%) — для них автокредиты теперь недоступны.

Средний персональный кредитный рейтинг (ПКР) заемщика по автокредитам в 2025 году — 685 баллов (из возможных 999).

🔹Регионы-лидеры по объему автокредитов в I кв. 2025 г.:

Москва — 23,2 млрд руб.

МО — 19,7 млрд руб.

Санкт-Петербург — 13,1 млрд руб.

Краснодарский край — 12,5 млрд руб.

Татарстан — 11,6 млрд руб.

🔹Регионы с наибольшим падением выдачи:

Ростовская обл. — -63,5%

Новосибирская — -60,1%

Кемеровская — -59,0%

Санкт-Петербург — -58,8%

Москва — -57,4%

Наименьшее падение в топ-20 — у Самарской обл. (-45%), Пермского края (-45,5%) и Оренбургской обл. (-46,6%).

«Тенденция снижения объемов выдачи автокредитов продолжается. Ограничения, введённые в 2024 году, по-прежнему сужают возможности для части заемщиков», — Алексей Волков, директор по маркетингу НБКИ.

#кредиты #автокредиты

{kind=link}

👍16🏆3❤1

💬 Наблюдение: Курс рубля, ограничение денежных переводов и другое

🔹Курс рубля и переговоры в Стамбуле

По данным «Ведомостей», официальный курс доллара ЦБ РФ на 15 мая составил 80,22 рубля — это минимум за два года. Последний раз курс был ниже в мае 2023 года.

Эксперты считают рубль избыточно крепким, но не исключают дальнейшего укрепления в случае позитивного исхода переговоров между Россией и Украиной.

При негативном сценарии курс может быстро вернуться в диапазон 90–100 рублей за доллар.

🔹Банки усилят контроль за обналичиванием соцвыплат

Как пишет «Известия», ЦБ потребует от банков жестче контролировать переводы, которые могут быть связаны с обналичиванием соцвыплат:

— материнского капитала,

— пособий на детей,

— выплат бойцам СВО и их семьям.

Под подозрение могут попасть даже оплаты без терминалов и переводы репетиторам. При выявлении сомнений операции могут блокироваться и проверяться повторно.

🔹Просрочка по кредитным картам — на историческом максимуме

По информации Forbes, с начала 2025 года более 2,35 млн россиян допустили просрочку по кредитным картам более чем на 30 дней.

К середине года ожидается, что таких клиентов будет 3,8 млн — абсолютный рекорд.

Причины: кредитный бум прошлых лет, рост числа молодых заемщиков и увеличение долговой нагрузки.

🔹Ограничения для дропперов: новые меры с 15 мая

По сообщению «Ведомостей», Центробанк ограничивает дропперов — граждан, передавших данные своих карт мошенникам, даже неосознанно:

— переводы ограничены 100 000 руб./мес.,

— запрещена выдача новых карт и электронных средств платежа.

Если гражданин попал в базу по ошибке, он может подать заявление в банк и доказать отсутствие умысла, пояснили «Известиям» в Ассоциации развития финансовой грамотности.

🔹Автокредиты дешевеют — но не для всех

Согласно «Коммерсанту», средняя ставка по автокредитам на новые автомобили в апреле упала до 17% годовых — минимум за полтора года.

На б/у авто ставка остается высокой — около 28% годовых.

Причины: госпрограммы субсидирования и помощь от иностранных производителей.

До конца 2025 года существенного снижения ставок не ожидается — спрос всё еще превышает предложение.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#банки #кредиты #рубль #автокредиты

🔹Курс рубля и переговоры в Стамбуле

По данным «Ведомостей», официальный курс доллара ЦБ РФ на 15 мая составил 80,22 рубля — это минимум за два года. Последний раз курс был ниже в мае 2023 года.

Эксперты считают рубль избыточно крепким, но не исключают дальнейшего укрепления в случае позитивного исхода переговоров между Россией и Украиной.

При негативном сценарии курс может быстро вернуться в диапазон 90–100 рублей за доллар.

🔹Банки усилят контроль за обналичиванием соцвыплат

Как пишет «Известия», ЦБ потребует от банков жестче контролировать переводы, которые могут быть связаны с обналичиванием соцвыплат:

— материнского капитала,

— пособий на детей,

— выплат бойцам СВО и их семьям.

Под подозрение могут попасть даже оплаты без терминалов и переводы репетиторам. При выявлении сомнений операции могут блокироваться и проверяться повторно.

🔹Просрочка по кредитным картам — на историческом максимуме

По информации Forbes, с начала 2025 года более 2,35 млн россиян допустили просрочку по кредитным картам более чем на 30 дней.

К середине года ожидается, что таких клиентов будет 3,8 млн — абсолютный рекорд.

Причины: кредитный бум прошлых лет, рост числа молодых заемщиков и увеличение долговой нагрузки.

🔹Ограничения для дропперов: новые меры с 15 мая

По сообщению «Ведомостей», Центробанк ограничивает дропперов — граждан, передавших данные своих карт мошенникам, даже неосознанно:

— переводы ограничены 100 000 руб./мес.,

— запрещена выдача новых карт и электронных средств платежа.

Если гражданин попал в базу по ошибке, он может подать заявление в банк и доказать отсутствие умысла, пояснили «Известиям» в Ассоциации развития финансовой грамотности.

🔹Автокредиты дешевеют — но не для всех

Согласно «Коммерсанту», средняя ставка по автокредитам на новые автомобили в апреле упала до 17% годовых — минимум за полтора года.

На б/у авто ставка остается высокой — около 28% годовых.

Причины: госпрограммы субсидирования и помощь от иностранных производителей.

До конца 2025 года существенного снижения ставок не ожидается — спрос всё еще превышает предложение.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#банки #кредиты #рубль #автокредиты

👍17❤2

💬 Наблюдение: В апреле 2025 года средний размер автокредита составил 1,26 млн. руб.

По данным кредитных организаций, передающих сведения в Национальное бюро кредитных историй (НБКИ), в апреле 2025 года средний размер выданного автокредита составил 1,26 млн рублей, что на 9,2% ниже, чем в апреле 2024 года (1,39 млн руб.). Однако по сравнению с мартом 2025 года наблюдается небольшой рост — на 2,8% (НБКИ).

🔹Основные причины снижения:

Влияние макропруденциальных ограничений, введённых в середине 2024 года;

Смещение спроса в сторону более доступных автомобилей;

Субсидирование ставок автопроизводителями, что сделало автокредиты дешевле;

Повышенное внимание банков к заемщикам с высоким Персональным кредитным рейтингом (ПКР) — среднее значение по выданным автокредитам составляет 685 баллов из 999 возможных (НБКИ).

🔹Региональная статистика:

Лидеры по размеру автокредитов:

Москва — 1,72 млн руб.,

Московская область — 1,58 млн руб.,

Санкт-Петербург — 1,45 млн руб.,

Ленинградская область — 1,41 млн руб.,

Краснодарский край — 1,38 млн руб..

🔹Максимальное снижение среднего автокредита в годовом выражении:

Воронежская обл. — -13,5%,

Санкт-Петербург — -13,2%,

Москва — -11,8%,

Ростовская обл. — -11,3%,

Тульская обл. — -11,2%.

Единственный регион с ростом — Иркутская область (+3,1%).

Снижение среднего чека автокредитов — это следствие как ограничительных мер регулятора, так и перестройки спроса на более дешёвые автомобили. При этом банки продолжают кредитовать преимущественно заемщиков с устойчивой финансовой историей, отметил директор по маркетингу НБКИ Алексей Волков (НБКИ).

#кредиты #автокредиты #банки

По данным кредитных организаций, передающих сведения в Национальное бюро кредитных историй (НБКИ), в апреле 2025 года средний размер выданного автокредита составил 1,26 млн рублей, что на 9,2% ниже, чем в апреле 2024 года (1,39 млн руб.). Однако по сравнению с мартом 2025 года наблюдается небольшой рост — на 2,8% (НБКИ).

🔹Основные причины снижения:

Влияние макропруденциальных ограничений, введённых в середине 2024 года;

Смещение спроса в сторону более доступных автомобилей;

Субсидирование ставок автопроизводителями, что сделало автокредиты дешевле;

Повышенное внимание банков к заемщикам с высоким Персональным кредитным рейтингом (ПКР) — среднее значение по выданным автокредитам составляет 685 баллов из 999 возможных (НБКИ).

🔹Региональная статистика:

Лидеры по размеру автокредитов:

Москва — 1,72 млн руб.,

Московская область — 1,58 млн руб.,

Санкт-Петербург — 1,45 млн руб.,

Ленинградская область — 1,41 млн руб.,

Краснодарский край — 1,38 млн руб..

🔹Максимальное снижение среднего автокредита в годовом выражении:

Воронежская обл. — -13,5%,

Санкт-Петербург — -13,2%,

Москва — -11,8%,

Ростовская обл. — -11,3%,

Тульская обл. — -11,2%.

Единственный регион с ростом — Иркутская область (+3,1%).

Снижение среднего чека автокредитов — это следствие как ограничительных мер регулятора, так и перестройки спроса на более дешёвые автомобили. При этом банки продолжают кредитовать преимущественно заемщиков с устойчивой финансовой историей, отметил директор по маркетингу НБКИ Алексей Волков (НБКИ).

#кредиты #автокредиты #банки

{kind=link}

👍9🤔3❤2🔥1

💬 Наблюдение: В январе-апреле 2025 года объем выданных автокредитов сократился на 55,5% по сравнению с прошлым годом

Согласно статистике Национального бюро кредитных историй (НБКИ), за январь–апрель 2025 года в России было выдано автокредитов на 337,0 млрд рублей, что на 55,5% меньше, чем за аналогичный период прошлого года (758,1 млрд рублей). Это означает падение в 2,2 раза по сравнению с январем–апрелем 2024 года.

🔹География выдачи автокредитов:

Наибольшие объёмы зафиксированы в традиционно активных регионах:

Москва — 32,5 млрд руб.

Московская область — 28,1 млрд руб.

Санкт-Петербург — 18,9 млрд руб.

Краснодарский край — 17,5 млрд руб.

Республика Татарстан — 16,5 млрд руб.

🔹Антирейтинг по темпам падения:

Наибольшее сокращение объёмов автокредитования среди 20 ведущих регионов зафиксировано в:

Ростовская область — ↓ 61,3%

Новосибирская область — ↓ 58,4%

Кемеровская область — ↓ 57,5%

Санкт-Петербург — ↓ 56,3%

Московская область — ↓ 56,0%

Москва — ↓ 55,9%

🔹Относительно стабильной оказалась ситуация в:

Оренбургской области — ↓ 40,7%

Самарской области — ↓ 44,7%

Пермском крае — ↓ 45,0%

Нижегородской области — ↓ 45,1%

Волгоградской области — ↓ 49,2%

🔹Причины падения автокредитования:

По мнению директора по маркетингу НБКИ Алексея Волкова, на резкое сокращение рынка автокредитов повлияли следующие факторы:

Рост рыночных ставок и утилизационного сбора с середины 2024 года;

Продолжение тренда снижения спроса в 2025 году;

Введение макропруденциальных ограничений на кредитование граждан с высокой долговой нагрузкой (ПДН > 50%), что автоматически сделало автокредиты недоступными для значительной части потенциальных заёмщиков.

Вывод: Автокредитование в России в первом квартале 2025 года переживает глубокий спад, вызванный как экономическими, так и регуляторными причинами. Доступ к автокредитам ограничен, особенно для заёмщиков с высокой закредитованностью, что дополнительно тормозит спрос на автомобили в условиях общего экономического охлаждения.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#кредиты #автокредиты

Согласно статистике Национального бюро кредитных историй (НБКИ), за январь–апрель 2025 года в России было выдано автокредитов на 337,0 млрд рублей, что на 55,5% меньше, чем за аналогичный период прошлого года (758,1 млрд рублей). Это означает падение в 2,2 раза по сравнению с январем–апрелем 2024 года.

🔹География выдачи автокредитов:

Наибольшие объёмы зафиксированы в традиционно активных регионах:

Москва — 32,5 млрд руб.

Московская область — 28,1 млрд руб.

Санкт-Петербург — 18,9 млрд руб.

Краснодарский край — 17,5 млрд руб.

Республика Татарстан — 16,5 млрд руб.

🔹Антирейтинг по темпам падения:

Наибольшее сокращение объёмов автокредитования среди 20 ведущих регионов зафиксировано в:

Ростовская область — ↓ 61,3%

Новосибирская область — ↓ 58,4%

Кемеровская область — ↓ 57,5%

Санкт-Петербург — ↓ 56,3%

Московская область — ↓ 56,0%

Москва — ↓ 55,9%

🔹Относительно стабильной оказалась ситуация в:

Оренбургской области — ↓ 40,7%

Самарской области — ↓ 44,7%

Пермском крае — ↓ 45,0%

Нижегородской области — ↓ 45,1%

Волгоградской области — ↓ 49,2%

🔹Причины падения автокредитования:

По мнению директора по маркетингу НБКИ Алексея Волкова, на резкое сокращение рынка автокредитов повлияли следующие факторы:

Рост рыночных ставок и утилизационного сбора с середины 2024 года;

Продолжение тренда снижения спроса в 2025 году;

Введение макропруденциальных ограничений на кредитование граждан с высокой долговой нагрузкой (ПДН > 50%), что автоматически сделало автокредиты недоступными для значительной части потенциальных заёмщиков.

Вывод: Автокредитование в России в первом квартале 2025 года переживает глубокий спад, вызванный как экономическими, так и регуляторными причинами. Доступ к автокредитам ограничен, особенно для заёмщиков с высокой закредитованностью, что дополнительно тормозит спрос на автомобили в условиях общего экономического охлаждения.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#кредиты #автокредиты

{kind=link}

👍10❤3

💬 Наблюдение: Обзор ключевых изменений и трендов на рынке кредитования России — май 2025

🔹Общие тренды: кредитная активность снижается

Потребительское кредитование продолжает сокращаться: в мае 2025 года выдано на 60–61% меньше кредитов, чем годом ранее.

Средний размер потребительского кредита в апреле составил 175,9 тыс. руб. (+1,7% к марту), но -9,9% к апрелю 2024 года.

Микрозаймы тоже демонстрируют стагнацию: в I квартале выдано на 1% меньше, чем кварталом ранее.

🔹Автокредиты растут — но лишь краткосрочно

В апреле 2025 года объем автокредитов составил 100,6 млрд руб. (+5,5% к марту), однако в годовом выражении – снижение на 49%.

Средний чек — 1,26 млн руб., рост на 2,8% за месяц.

🔹Новая методика ЦБ по системно значимым банкам

ЦБ готовит пересмотр списка СЗКО на основе более комплексных критериев: клиенты, экосистемы, платёжные сервисы.

Банки будут разделены на группы с разным уровнем надбавки к нормативу капитала.

Внедрение:

— база — в 2025–2026 гг.,

— пересмотр — в 2027 г.,

— поэтапный ввод требований — с 2028 г.

🔹Рынок микрозаймов: трансформация и рост сроков

Почти 50% микрозаймов выданы на срок >1 года, а более 25% — с лимитом, аналогичным кредитным картам.

Средний чек вырос до 21 тыс. руб., 60% новых займов — онлайн и POS-кредитование.

Цель МФО — привлечение более платёжеспособных заёмщиков и удержание постоянных клиентов.

🔹Закон о BNPL: старт регулирования

Новый закон о "покупай сейчас — плати потом" (BNPL) вводится поэтапно:

С 1.12.2025 — регистрация операторов и регулирование договоров.

С 1.04.2026 — лимит в 50 тыс. руб. на покупки без передачи в БКИ.

С 2027 года — обязательная отчетность и срок рассрочки не более 4 месяцев.

🔹Рост жалоб и интереса к кредитной истории

Жалобы на банки выросли на 36,8% (приостановка ДБО), на МФО — +10% (навязанные услуги, оформление без согласия).

Граждане стали чаще запрашивать кредитные отчёты (+38%) и рейтинги (+22%).

МФО усилили проверку заёмщиков: число запросов в БКИ выросло на 40%.

🔹Расширение макропруденциальных инструментов

ЦБ внедряет лимиты, антициклические надбавки и рассматривает их в комплексе ежеквартально.

С 2026 года график заседаний по макропруденциальной политике будет публиковаться заранее.

Вывод:

Кредитный рынок продолжает охлаждаться, несмотря на точечный рост по автокредитам и POS-займам. ЦБ переходит к более гибкому регулированию, повышая прозрачность и контроль в условиях высокой чувствительности потребителей и роста системных рисков.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#кредиты #банки #мфо #автокредиты

🔹Общие тренды: кредитная активность снижается

Потребительское кредитование продолжает сокращаться: в мае 2025 года выдано на 60–61% меньше кредитов, чем годом ранее.

Средний размер потребительского кредита в апреле составил 175,9 тыс. руб. (+1,7% к марту), но -9,9% к апрелю 2024 года.

Микрозаймы тоже демонстрируют стагнацию: в I квартале выдано на 1% меньше, чем кварталом ранее.

🔹Автокредиты растут — но лишь краткосрочно

В апреле 2025 года объем автокредитов составил 100,6 млрд руб. (+5,5% к марту), однако в годовом выражении – снижение на 49%.

Средний чек — 1,26 млн руб., рост на 2,8% за месяц.

🔹Новая методика ЦБ по системно значимым банкам

ЦБ готовит пересмотр списка СЗКО на основе более комплексных критериев: клиенты, экосистемы, платёжные сервисы.

Банки будут разделены на группы с разным уровнем надбавки к нормативу капитала.

Внедрение:

— база — в 2025–2026 гг.,

— пересмотр — в 2027 г.,

— поэтапный ввод требований — с 2028 г.

🔹Рынок микрозаймов: трансформация и рост сроков

Почти 50% микрозаймов выданы на срок >1 года, а более 25% — с лимитом, аналогичным кредитным картам.

Средний чек вырос до 21 тыс. руб., 60% новых займов — онлайн и POS-кредитование.

Цель МФО — привлечение более платёжеспособных заёмщиков и удержание постоянных клиентов.

🔹Закон о BNPL: старт регулирования

Новый закон о "покупай сейчас — плати потом" (BNPL) вводится поэтапно:

С 1.12.2025 — регистрация операторов и регулирование договоров.

С 1.04.2026 — лимит в 50 тыс. руб. на покупки без передачи в БКИ.

С 2027 года — обязательная отчетность и срок рассрочки не более 4 месяцев.

🔹Рост жалоб и интереса к кредитной истории

Жалобы на банки выросли на 36,8% (приостановка ДБО), на МФО — +10% (навязанные услуги, оформление без согласия).

Граждане стали чаще запрашивать кредитные отчёты (+38%) и рейтинги (+22%).

МФО усилили проверку заёмщиков: число запросов в БКИ выросло на 40%.

🔹Расширение макропруденциальных инструментов

ЦБ внедряет лимиты, антициклические надбавки и рассматривает их в комплексе ежеквартально.

С 2026 года график заседаний по макропруденциальной политике будет публиковаться заранее.

Вывод:

Кредитный рынок продолжает охлаждаться, несмотря на точечный рост по автокредитам и POS-займам. ЦБ переходит к более гибкому регулированию, повышая прозрачность и контроль в условиях высокой чувствительности потребителей и роста системных рисков.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#кредиты #банки #мфо #автокредиты

👍10❤3

💬 Наблюдение: В апреле 2025 года в сегменте автокредитов выросла доля заемщиков от 40 до 50 лет

Согласно данным Национального бюро кредитных историй (НБКИ), в апреле 2025 года единственной возрастной группой, доля которой выросла в структуре выданных автокредитов, стали граждане от 40 до 50 лет. Их доля увеличилась на 1,6 процентного пункта по сравнению с апрелем 2024 года и составила 33,5%, что делает эту категорию самой массовой среди заемщиков.

🔹Снижение долей других возрастов:

30–40 лет: -0,6 п.п.

Старше 50 лет: -0,6 п.п.

До 30 лет: -0,4 п.п.

🔹Региональные особенности:

Наибольшая доля заемщиков 40–50 лет отмечена в:

Московской области — 36,9%

Санкт-Петербурге — 36,7%

Москве — 36,1%

Наименьшие показатели:

Краснодарский край — 33,6%

Республика Татарстан — 28,8%

🔹Рост доли этой возрастной группы за год был особенно заметен в:

Санкт-Петербурге: +2,9%

Московской области: +2,8%

Москве: +2,3%

🔹Комментарий НБКИ:

Как отметил Алексей Волков, директор по маркетингу НБКИ, банки в условиях высоких ставок выбирают более стабильных заемщиков с высокими доходами, которых больше всего среди граждан 40–50 лет. При этом ожидаемое снижение ключевой ставки может смягчить политику банков и увеличить доступность автокредитов для других возрастных групп в будущем.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#кредиты #автокредиты

Согласно данным Национального бюро кредитных историй (НБКИ), в апреле 2025 года единственной возрастной группой, доля которой выросла в структуре выданных автокредитов, стали граждане от 40 до 50 лет. Их доля увеличилась на 1,6 процентного пункта по сравнению с апрелем 2024 года и составила 33,5%, что делает эту категорию самой массовой среди заемщиков.

🔹Снижение долей других возрастов:

30–40 лет: -0,6 п.п.

Старше 50 лет: -0,6 п.п.

До 30 лет: -0,4 п.п.

🔹Региональные особенности:

Наибольшая доля заемщиков 40–50 лет отмечена в:

Московской области — 36,9%

Санкт-Петербурге — 36,7%

Москве — 36,1%

Наименьшие показатели:

Краснодарский край — 33,6%

Республика Татарстан — 28,8%

🔹Рост доли этой возрастной группы за год был особенно заметен в:

Санкт-Петербурге: +2,9%

Московской области: +2,8%

Москве: +2,3%

🔹Комментарий НБКИ:

Как отметил Алексей Волков, директор по маркетингу НБКИ, банки в условиях высоких ставок выбирают более стабильных заемщиков с высокими доходами, которых больше всего среди граждан 40–50 лет. При этом ожидаемое снижение ключевой ставки может смягчить политику банков и увеличить доступность автокредитов для других возрастных групп в будущем.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#кредиты #автокредиты

{kind=link}

👍12❤3

💬 Наблюдение: Автокредитование в России, резкое падение в 2025 году и признаки стабилизации

Объемы автокредитования в России продолжают падать, но на фоне высокой базы 2024 года в текущем году наблюдаются признаки стабилизации. Согласно данным Национального бюро кредитных историй (НБКИ), в мае 2025 года рынок сократился вдвое по сравнению с аналогичным периодом прошлого года, несмотря на незначительное снижение по отношению к апрелю.

🔹Цифры: автокредитование сокращается

Выдано автокредитов в мае 2025 года — 101,4 млрд руб., что на -53,3% меньше, чем в мае 2024 года (217,2 млрд руб.).

Снижение к апрелю 2025 года — -2,9% (апрель: 104,4 млрд руб.).

Количество выданных автокредитов:

Май 2025: 79,6 тыс. ед. (на -48,3% меньше, чем в мае 2024 года — 154,1 тыс.).

К апрелю 2025: снижение на -3,8% (апрель — 82,7 тыс.).

🔹География выдач: где берут больше всего

Топ-5 регионов по объему выданных автокредитов в мае 2025 года:

Москва — 8,88 млрд руб.

Московская область — 8,27 млрд руб.

Санкт-Петербург — 5,70 млрд руб.

Краснодарский край — 5,09 млрд руб.

Республика Татарстан — 4,67 млрд руб.

🔹Где падение наиболее заметно

Сильнее всего рынок сократился (к маю 2024 года):

Красноярский край: -59,9%

Тульская область: -57,3%

Москва: -56,8%

Кемеровская область: -56,2%

Московская область: -56,1%

🔹Причины падения

По мнению Алексея Волкова, директора по маркетингу НБКИ, основными причинами стали:

Рост рыночных ставок и увеличение утилизационного сбора во второй половине 2024 года.

Макропруденциальные ограничения, введённые ЦБ РФ для сдерживания кредитования граждан с высокой долговой нагрузкой (ПДН > 50%).

В результате этого автокредиты стали недоступны для значительной части заемщиков.

🔹Стабилизация в 2025 году

Несмотря на общее падение, рынок демонстрирует признаки стабилизации, благодаря:

Сдвигу в сторону более доступных моделей автомобилей, что снижает среднюю сумму кредита.

Субсидированию ставок производителями, что делает кредиты более привлекательными.

Вывод: рынок автокредитования в России всё ещё находится под давлением макроэкономических и регуляторных факторов, но корректировка моделей и схем субсидирования может стать основой для его восстановления во второй половине 2025 года.

#кредиты #автокредиты #банки

Объемы автокредитования в России продолжают падать, но на фоне высокой базы 2024 года в текущем году наблюдаются признаки стабилизации. Согласно данным Национального бюро кредитных историй (НБКИ), в мае 2025 года рынок сократился вдвое по сравнению с аналогичным периодом прошлого года, несмотря на незначительное снижение по отношению к апрелю.

🔹Цифры: автокредитование сокращается

Выдано автокредитов в мае 2025 года — 101,4 млрд руб., что на -53,3% меньше, чем в мае 2024 года (217,2 млрд руб.).

Снижение к апрелю 2025 года — -2,9% (апрель: 104,4 млрд руб.).

Количество выданных автокредитов:

Май 2025: 79,6 тыс. ед. (на -48,3% меньше, чем в мае 2024 года — 154,1 тыс.).

К апрелю 2025: снижение на -3,8% (апрель — 82,7 тыс.).

🔹География выдач: где берут больше всего

Топ-5 регионов по объему выданных автокредитов в мае 2025 года:

Москва — 8,88 млрд руб.

Московская область — 8,27 млрд руб.

Санкт-Петербург — 5,70 млрд руб.

Краснодарский край — 5,09 млрд руб.

Республика Татарстан — 4,67 млрд руб.

🔹Где падение наиболее заметно

Сильнее всего рынок сократился (к маю 2024 года):

Красноярский край: -59,9%

Тульская область: -57,3%

Москва: -56,8%

Кемеровская область: -56,2%

Московская область: -56,1%

🔹Причины падения

По мнению Алексея Волкова, директора по маркетингу НБКИ, основными причинами стали:

Рост рыночных ставок и увеличение утилизационного сбора во второй половине 2024 года.

Макропруденциальные ограничения, введённые ЦБ РФ для сдерживания кредитования граждан с высокой долговой нагрузкой (ПДН > 50%).

В результате этого автокредиты стали недоступны для значительной части заемщиков.

🔹Стабилизация в 2025 году

Несмотря на общее падение, рынок демонстрирует признаки стабилизации, благодаря:

Сдвигу в сторону более доступных моделей автомобилей, что снижает среднюю сумму кредита.

Субсидированию ставок производителями, что делает кредиты более привлекательными.

Вывод: рынок автокредитования в России всё ещё находится под давлением макроэкономических и регуляторных факторов, но корректировка моделей и схем субсидирования может стать основой для его восстановления во второй половине 2025 года.

#кредиты #автокредиты #банки

{kind=link}

👍11❤4

💬 Наблюдение: В мае 2025 года средний размер автокредита составил 1,27 млн. руб.

По данным кредитных организаций, передающих сведения в Национальное бюро кредитных историй (НБКИ) динамика автокредитования в мае 2025 года отражает структурные сдвиги и адаптацию рынка к жёстким регуляторным условиям, введённым в 2024 году. Средний размер выданных автокредитов составил 1,27 млн рублей, сократившись на 9,6% в годовом выражении, но вырос на 0,9% по сравнению с апрелем — это третий месяц умеренного восстановления после февральского минимума.

🔹Причины снижения в годовом выражении:

Макропруденциальные ограничения (введены в 2024 году): ужесточённый допуск к автокредитам для заёмщиков с высоким ПДН (>50%).

Удорожание автомобилей в 2023–2024 гг., которое подорвало спрос, а затем сменилось сдвигом в пользу бюджетного сегмента.

Рост ставок и повышение утилизационного сбора, что снизило доступность автокредитов.

🔹Причины восстановления в краткосрочной динамике:

Субсидирование ставок автопроизводителями для поддержания продаж.

Снижение средней стоимости приобретаемых автомобилей, что улучшило структуру заёмщиков и позволило расширить предложение по кредитам.

Банки сосредоточились на низкорисковой клиентской базе, сохраняя предложения для заёмщиков с ПДН до 50%.

🔹Региональная картина:

Лидеры по среднему чеку: Москва (1,72 млн руб.), МО (1,56 млн), СПб (1,49 млн) — регионы с более дорогими автомобилями, более высокой платёжеспособностью и значительным числом автосалонов.

Наибольшее сокращение среднего размера автокредита — в Воронежской (-14%), Калужской (-12,8%) и Тульской (-12,6%) областях.

Единственный регион с ростом — Иркутская область (+7,8%), что может отражать локальный сдвиг в сторону покупки новых автомобилей с господдержкой.

🔹Вывод

Рынок автокредитования в России в 2025 году вышел из фазы резкого падения и демонстрирует признаки адаптации. Текущие условия формируют новый ландшафт:

Спрос сместился в сторону более дешёвых автомобилей, а банки сконцентрировались на заёмщиках с минимальным риском.

Субсидии от автопроизводителей и возврат уверенности на рынке позволяют надеяться на продолжение постепенного роста в ближайшие месяцы — но в рамках нового, более «консервативного» кредитного цикла.

Полноценное восстановление возможно только при стабилизации ставок, увеличении доходов населения и/или масштабной государственной поддержке автопрома.

#автокредиты

По данным кредитных организаций, передающих сведения в Национальное бюро кредитных историй (НБКИ) динамика автокредитования в мае 2025 года отражает структурные сдвиги и адаптацию рынка к жёстким регуляторным условиям, введённым в 2024 году. Средний размер выданных автокредитов составил 1,27 млн рублей, сократившись на 9,6% в годовом выражении, но вырос на 0,9% по сравнению с апрелем — это третий месяц умеренного восстановления после февральского минимума.

🔹Причины снижения в годовом выражении:

Макропруденциальные ограничения (введены в 2024 году): ужесточённый допуск к автокредитам для заёмщиков с высоким ПДН (>50%).

Удорожание автомобилей в 2023–2024 гг., которое подорвало спрос, а затем сменилось сдвигом в пользу бюджетного сегмента.

Рост ставок и повышение утилизационного сбора, что снизило доступность автокредитов.

🔹Причины восстановления в краткосрочной динамике:

Субсидирование ставок автопроизводителями для поддержания продаж.

Снижение средней стоимости приобретаемых автомобилей, что улучшило структуру заёмщиков и позволило расширить предложение по кредитам.

Банки сосредоточились на низкорисковой клиентской базе, сохраняя предложения для заёмщиков с ПДН до 50%.

🔹Региональная картина:

Лидеры по среднему чеку: Москва (1,72 млн руб.), МО (1,56 млн), СПб (1,49 млн) — регионы с более дорогими автомобилями, более высокой платёжеспособностью и значительным числом автосалонов.

Наибольшее сокращение среднего размера автокредита — в Воронежской (-14%), Калужской (-12,8%) и Тульской (-12,6%) областях.

Единственный регион с ростом — Иркутская область (+7,8%), что может отражать локальный сдвиг в сторону покупки новых автомобилей с господдержкой.

🔹Вывод

Рынок автокредитования в России в 2025 году вышел из фазы резкого падения и демонстрирует признаки адаптации. Текущие условия формируют новый ландшафт:

Спрос сместился в сторону более дешёвых автомобилей, а банки сконцентрировались на заёмщиках с минимальным риском.

Субсидии от автопроизводителей и возврат уверенности на рынке позволяют надеяться на продолжение постепенного роста в ближайшие месяцы — но в рамках нового, более «консервативного» кредитного цикла.

Полноценное восстановление возможно только при стабилизации ставок, увеличении доходов населения и/или масштабной государственной поддержке автопрома.

#автокредиты

{kind=link}

👍8❤4🤔2

💬 Наблюдение: Выдача автокредитов в России сократилась более чем вдвое

Согласно данным Национального бюро кредитных историй (НБКИ), в январе–мае 2025 года в России было выдано автокредитов на 457,2 млрд руб., что на 53,1% меньше, чем за аналогичный период 2024 года (975,3 млрд руб.).

🔹Основные причины падения:

Рост рыночных ставок

Повышение утилизационного сбора во второй половине 2024 года

Введение макропруденциальных ограничений: гражданам с ПДН > 50% автокредиты стали недоступны

🔹География выдач:

Наибольшие объемы в январе–мае 2025 года:

Москва — 42,5 млрд руб.

Московская область — 37,3 млрд руб.

Санкт-Петербург — 25,2 млрд руб.

Краснодарский край — 23,4 млрд руб.

Татарстан — 22,5 млрд руб.

🔹Регионы с максимальным снижением объемов:

Ростовская область: –58,5%

Москва: –54,9%

Московская область: –54,9%

Санкт-Петербург: –54,4%

Челябинская область: –52,6%

🔹Комментарий Алексея Волкова, директора по маркетингу НБКИ:

Сокращение автокредитования связано с жесткими условиями кредитной политики и ограничениями по ПДН. Кредиторы отдают предпочтение заёмщикам с умеренной долговой нагрузкой.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#кредиты #автокредиты

Согласно данным Национального бюро кредитных историй (НБКИ), в январе–мае 2025 года в России было выдано автокредитов на 457,2 млрд руб., что на 53,1% меньше, чем за аналогичный период 2024 года (975,3 млрд руб.).

🔹Основные причины падения:

Рост рыночных ставок

Повышение утилизационного сбора во второй половине 2024 года

Введение макропруденциальных ограничений: гражданам с ПДН > 50% автокредиты стали недоступны

🔹География выдач:

Наибольшие объемы в январе–мае 2025 года:

Москва — 42,5 млрд руб.

Московская область — 37,3 млрд руб.

Санкт-Петербург — 25,2 млрд руб.

Краснодарский край — 23,4 млрд руб.

Татарстан — 22,5 млрд руб.

🔹Регионы с максимальным снижением объемов:

Ростовская область: –58,5%

Москва: –54,9%

Московская область: –54,9%

Санкт-Петербург: –54,4%

Челябинская область: –52,6%

🔹Комментарий Алексея Волкова, директора по маркетингу НБКИ:

Сокращение автокредитования связано с жесткими условиями кредитной политики и ограничениями по ПДН. Кредиторы отдают предпочтение заёмщикам с умеренной долговой нагрузкой.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#кредиты #автокредиты

{kind=link}

👍13❤3

💬 Наблюдение: Ключевые экономические тренды середины 2025 года: ставка, автокредиты, жильё, IT и продовольствие

Центробанк России, по мнению большинства аналитиков, готовится к новому этапу смягчения денежно-кредитной политики. Это происходит на фоне замедления инфляции, снижения ставок по кредитам и корректировок в ключевых секторах экономики. Ниже — основные выводы на основе публикаций «Ведомостей», «Известий» и «Коммерсанта».

🔹Ключевая ставка ЦБ: возможное снижение до 18%

По данным «Ведомостей», все опрошенные аналитики ожидают снижения ключевой ставки Банка России на ближайшем заседании 25 июля.

12 из 20 экспертов прогнозируют снижение сразу на 2 процентных пункта — до 18%.

Ещё четыре — до 19%, а один респондент допускает снижение до 17%.

Остальные придерживаются промежуточных оценок (18–19% или 18–18,5%).

Согласно консенсус-прогнозу «Известий», наиболее вероятный уровень ключевой ставки после заседания — 18%. Этому способствует замедление инфляции, которая в июне составила 4% в сезонном выражении. Однако Центробанк может действовать аккуратно, чтобы удостовериться в стабильности ценовой динамики.

🔹Автокредиты: ставка на минимумах за два года

Как сообщает «Коммерсант», средняя ставка по автокредитам на новые автомобили в июне впервые за два года опустилась ниже 13,6% годовых. Этому способствовали:

программы государственного субсидирования;

скидки от автопроизводителей.

Хотя банки теряют прибыль из-за низкой маржи, они активно увеличивают объёмы продаж. Однако макропруденциальные требования ЦБ сдерживают быстрое восстановление рынка.

🔹Рынок жилья: рост цен при слабом спросе

Согласно «Ведомостям», средняя цена квадратного метра в новостройках старой Москвы в июне составила 485 207 рублей, что на 0,4% выше, чем в мае. Это первый рост за четыре месяца:

май: −2,6%;

апрель: −1,2%;

март: −2%.

При этом в феврале был зафиксирован резкий рост на 12% месяц к месяцу. Рынок демонстрирует нестабильную динамику цен, при падающем спросе, как сообщалось ранее в отчётах Росреестра.

🔹Сфера IT: сокращение вакансий впервые с 2022 года

По информации «Коммерсанта» со ссылкой на данные HeadHunter, количество вакансий для разработчиков в РФ впервые за три года снизилось до 291 тыс. позиций (год назад было более 300 тыс.). Причины:

оптимизация расходов на IT;

сокращение высокооплачиваемых специалистов;

активное внедрение искусственного интеллекта, который способен сократить IT-бюджеты на 30–50%.

Тем не менее ИИ пока не заменяет разработчиков высокой квалификации.

🔹Продовольственный рынок: возможная заморозка цен

На фоне инфляции в 9,3% годовых, аналитики Центра макроэкономического анализа и краткосрочного прогнозирования предложили заморозить цены на базовые продукты на 3–4 месяца. Речь идёт о:

мясе,

сахаре,

овощах и фруктах.

Также предлагаются альтернативные меры:

закупки в дружественных странах,

прямые поставки от фермеров,

снижение пошлин на дефицитные товары.

🔹Вывод

Российская экономика в середине 2025 года демонстрирует умеренные сигналы стабилизации, сопровождаемые точечными корректировками регуляторов. На фоне замедления инфляции и осторожной кредитной поддержки Центробанк готовится к снижению ключевой ставки. Однако структурные сдвиги в таких отраслях, как IT и недвижимость, указывают на смену модели роста — от экстенсивной к более сбалансированной и цифровой.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#цбрф #недвижимость #банки #макроэкономика #автокредиты

Центробанк России, по мнению большинства аналитиков, готовится к новому этапу смягчения денежно-кредитной политики. Это происходит на фоне замедления инфляции, снижения ставок по кредитам и корректировок в ключевых секторах экономики. Ниже — основные выводы на основе публикаций «Ведомостей», «Известий» и «Коммерсанта».

🔹Ключевая ставка ЦБ: возможное снижение до 18%

По данным «Ведомостей», все опрошенные аналитики ожидают снижения ключевой ставки Банка России на ближайшем заседании 25 июля.

12 из 20 экспертов прогнозируют снижение сразу на 2 процентных пункта — до 18%.

Ещё четыре — до 19%, а один респондент допускает снижение до 17%.

Остальные придерживаются промежуточных оценок (18–19% или 18–18,5%).

Согласно консенсус-прогнозу «Известий», наиболее вероятный уровень ключевой ставки после заседания — 18%. Этому способствует замедление инфляции, которая в июне составила 4% в сезонном выражении. Однако Центробанк может действовать аккуратно, чтобы удостовериться в стабильности ценовой динамики.

🔹Автокредиты: ставка на минимумах за два года

Как сообщает «Коммерсант», средняя ставка по автокредитам на новые автомобили в июне впервые за два года опустилась ниже 13,6% годовых. Этому способствовали:

программы государственного субсидирования;

скидки от автопроизводителей.

Хотя банки теряют прибыль из-за низкой маржи, они активно увеличивают объёмы продаж. Однако макропруденциальные требования ЦБ сдерживают быстрое восстановление рынка.

🔹Рынок жилья: рост цен при слабом спросе

Согласно «Ведомостям», средняя цена квадратного метра в новостройках старой Москвы в июне составила 485 207 рублей, что на 0,4% выше, чем в мае. Это первый рост за четыре месяца:

май: −2,6%;

апрель: −1,2%;

март: −2%.

При этом в феврале был зафиксирован резкий рост на 12% месяц к месяцу. Рынок демонстрирует нестабильную динамику цен, при падающем спросе, как сообщалось ранее в отчётах Росреестра.

🔹Сфера IT: сокращение вакансий впервые с 2022 года

По информации «Коммерсанта» со ссылкой на данные HeadHunter, количество вакансий для разработчиков в РФ впервые за три года снизилось до 291 тыс. позиций (год назад было более 300 тыс.). Причины:

оптимизация расходов на IT;

сокращение высокооплачиваемых специалистов;

активное внедрение искусственного интеллекта, который способен сократить IT-бюджеты на 30–50%.

Тем не менее ИИ пока не заменяет разработчиков высокой квалификации.

🔹Продовольственный рынок: возможная заморозка цен

На фоне инфляции в 9,3% годовых, аналитики Центра макроэкономического анализа и краткосрочного прогнозирования предложили заморозить цены на базовые продукты на 3–4 месяца. Речь идёт о:

мясе,

сахаре,

овощах и фруктах.

Также предлагаются альтернативные меры:

закупки в дружественных странах,

прямые поставки от фермеров,

снижение пошлин на дефицитные товары.

🔹Вывод

Российская экономика в середине 2025 года демонстрирует умеренные сигналы стабилизации, сопровождаемые точечными корректировками регуляторов. На фоне замедления инфляции и осторожной кредитной поддержки Центробанк готовится к снижению ключевой ставки. Однако структурные сдвиги в таких отраслях, как IT и недвижимость, указывают на смену модели роста — от экстенсивной к более сбалансированной и цифровой.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#цбрф #недвижимость #банки #макроэкономика #автокредиты

👍9❤4🤔4

💬 Наблюдение: Отказы по автокредитам в России начали снижаться: анализ июньской статистики НБКИ

По данным Национального бюро кредитных историй (НБКИ), в июне 2025 года доля отказов по заявкам на автокредиты снизилась до 82,2%, что на 2,6 процентного пункта меньше, чем в мае (84,8%). По сравнению с июнем 2024 года снижение составило 3,3 п.п. (в прошлом году показатель был 85,5%).

Это первое значимое снижение после нескольких месяцев роста отказов, которое может указывать на смену банковских настроений и начавшуюся адаптацию к новой экономической реальности.

🔹Где чаще всего отказывают?

Наибольшая доля отказов среди 20 регионов-лидеров по заявкам наблюдалась:

в Красноярском крае — 86,0%,

в Кемеровской области — 84,4%,

в Новосибирской области — 83,9%,

в Московской области — 83,5%.

🔹Где наименьшие отказы?

Наименьшая доля отказов зафиксирована в:

Республике Татарстан — 76,3%,

Нижегородской области — 77,2%,

Воронежской области — 77,3%,

Самарской области — 78,1%.

Москва и Санкт-Петербург показали значения 81,8% и 78,8% соответственно.

🔹Кто лидирует по снижению отказов?

Самое заметное снижение по сравнению с маем 2025 года произошло в:

Татарстане — на 4,1 п.п.,

Свердловской области — на 3,8 п.п.,

Самарской области — на 3,7 п.п.,

Нижегородской области — на 3,6 п.п.,

Ленинградской области — на 3,5 п.п.

В столицах динамика тоже положительная:

Москва — минус 2,3 п.п.,

Санкт-Петербург — минус 2,6 п.п.

🔹Комментарий эксперта

Алексей Волков, директор по маркетингу НБКИ, отметил:

«После многомесячного роста доли отказов на рынке сформировался отложенный спрос, который начали учитывать банки. На фоне ожидаемого смягчения денежно-кредитной политики и снижения ключевой ставки банки пересматривают аппетит к риску».

🔹Вывод

Снижение доли отказов по автокредитам — первый позитивный сигнал для рынка автокредитования после продолжительного ужесточения условий. На фоне ожиданий снижения ставки ЦБ, банки начинают мягко адаптироваться, что может дать новый импульс продажам автомобилей, особенно во втором полугодии 2025 года.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#кредиты #автокредиты #банки

По данным Национального бюро кредитных историй (НБКИ), в июне 2025 года доля отказов по заявкам на автокредиты снизилась до 82,2%, что на 2,6 процентного пункта меньше, чем в мае (84,8%). По сравнению с июнем 2024 года снижение составило 3,3 п.п. (в прошлом году показатель был 85,5%).

Это первое значимое снижение после нескольких месяцев роста отказов, которое может указывать на смену банковских настроений и начавшуюся адаптацию к новой экономической реальности.

🔹Где чаще всего отказывают?

Наибольшая доля отказов среди 20 регионов-лидеров по заявкам наблюдалась:

в Красноярском крае — 86,0%,

в Кемеровской области — 84,4%,

в Новосибирской области — 83,9%,

в Московской области — 83,5%.

🔹Где наименьшие отказы?

Наименьшая доля отказов зафиксирована в:

Республике Татарстан — 76,3%,

Нижегородской области — 77,2%,

Воронежской области — 77,3%,

Самарской области — 78,1%.

Москва и Санкт-Петербург показали значения 81,8% и 78,8% соответственно.

🔹Кто лидирует по снижению отказов?

Самое заметное снижение по сравнению с маем 2025 года произошло в:

Татарстане — на 4,1 п.п.,

Свердловской области — на 3,8 п.п.,

Самарской области — на 3,7 п.п.,

Нижегородской области — на 3,6 п.п.,

Ленинградской области — на 3,5 п.п.

В столицах динамика тоже положительная:

Москва — минус 2,3 п.п.,

Санкт-Петербург — минус 2,6 п.п.

🔹Комментарий эксперта

Алексей Волков, директор по маркетингу НБКИ, отметил:

«После многомесячного роста доли отказов на рынке сформировался отложенный спрос, который начали учитывать банки. На фоне ожидаемого смягчения денежно-кредитной политики и снижения ключевой ставки банки пересматривают аппетит к риску».

🔹Вывод

Снижение доли отказов по автокредитам — первый позитивный сигнал для рынка автокредитования после продолжительного ужесточения условий. На фоне ожиданий снижения ставки ЦБ, банки начинают мягко адаптироваться, что может дать новый импульс продажам автомобилей, особенно во втором полугодии 2025 года.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#кредиты #автокредиты #банки

{kind=link}

👍13❤3