Послушайте это аудиосообщение, если интересуетесь опционами.

Я записал интересный подкаст в нашем канале, где мы с партнером рассказываем о реальной торговле опционами на фондовых рынках 👇

https://yangx.top/aboutoptions/13

Если вам интересен контент на этом канале, подписывайтесь: @aboutoptions ⤵️

Я записал интересный подкаст в нашем канале, где мы с партнером рассказываем о реальной торговле опционами на фондовых рынках 👇

https://yangx.top/aboutoptions/13

Если вам интересен контент на этом канале, подписывайтесь: @aboutoptions ⤵️

Telegram

Первый опционный

🎙Рады приветствовать вас на нашем с Сэмом канале «Первый опционный».

— Михалыч

Тайм-коды:

00:00 - Приветствие!

00:08 - О проекте Михалыча «Биржевик»

00:45 - Старт в мире финансов в 2009 году.

01:39 - Почему ушел из банковской сферы?

02:50 - Знакомство с…

— Михалыч

Тайм-коды:

00:00 - Приветствие!

00:08 - О проекте Михалыча «Биржевик»

00:45 - Старт в мире финансов в 2009 году.

01:39 - Почему ушел из банковской сферы?

02:50 - Знакомство с…

💬 Наблюдение: Сбер запустил новый вклад, банкиры ждут помощи от ЦБ

1) Сбербанк на этой неделе впервые открыл срочные вклады для физических лиц в рупиях, напоминают «Известия». Сбер предлагает размещать рупии под 3,56% годовых сроком до года. После введения масштабных антироссийских санкций со стороны Запада все больше российских банков дают возможность попробовать заработать на процентах в нетрадиционных для россиян валютах. При этом у экспертов есть сомнения насчет выгоды таких вложений.

2) Банкиры ждут от ЦБ помощи в решении проблемы дефицита юаней, рассказывают «Ведомости». Крупные российские банки обсуждают с регулятором пути решения проблемы нехватки юаневой ликвидности, рассказали предправления ВТБ и Сбербанка Андрей Костин и Герман Греф. На рынке есть дефицит юаней, признает Греф: банкам нужно закрывать открытую валютную позицию, и они вынуждены привлекать для этих целей китайскую валюту. Костин предположил, что Банк России может увеличить предложение по сделкам своп по продаже юаней за рубли.

3) Несмотря на ужесточение условий по программе семейной ипотеки и отмену льготной, россияне после спада в июле начали снова активно подавать заявки на жилищные кредиты, отмечают «Известия». 49% из всего объема заявок приходились на семейную ипотеку. По сравнению с июлем рост составил 10% и продолжает увеличиваться. Эксперты пояснили, что эта льготная программа кредитования осталась одной из немногих доступных для покупателей. Но ситуация на рынке первичного жилья остается крайне сложной, формируется отложенный спрос, что в будущем может привести к сокращению доступного предложения и новой волне роста цен.

4) Из-за развития мошеннических схем некоторые операторы связи начали внедрять решения, которые защищают абонентов от повторных мошеннических вызовов, обращает внимание «Коммерсант». Они работают или на недопуск нежелательного вызова, или на разрыв соединения в момент разговора на основе его анализа нейросетью. В компаниях говорят, что количество нежелательных вызовов за последние полгода выросло на 30%. Однако при использовании предложенных решений абоненты могут пропустить и полезные звонки.

5) ЦБ рассказал о трудностях экспортеров при проведении расчетов, сообщают «Ведомости». Каждая четвертая компания-экспортер в июле столкнулась с трудностями при расчетах с иностранными контрагентами. Основными проблемами стали блокировка платежей, их возврат, а также долгие сроки зачисления средств. При этом около половины представителей бизнеса указывают, что во II квартале положение дел ухудшилось, если сравнивать его с ситуацией в начале года. Чаще всего о проблемах с расчетами сообщали предприятия химической промышленности, производители машин и оборудования.

6) Как «Инвестпалата» продолжает спасать замороженные активы россиян, рассказывает Forbes. Больше лотов, выше стартовая цена, дольше срок — так организатор выкупа замороженных иностранных активов россиян изменил параметры этой процедуры. «Инвестиционная палата» продлила ее до 12 октября. Цель — привлечь больше инвесторов в качестве покупателей и, соответственно, продать больше заблокированных бумаг россиян. Первый этап обмена завершился в августе, тогда удалось продать заблокированные бумаги на 8 млрд рублей.

7) На российском рынке госбумаг ставки по длинным и коротким выпускам разошлись на рекордную величину — более 3 процентных пунктов, пишет «Коммерсант». Расширение спреда происходит на фоне как роста доходности по коротким бумагам (достиг 18,6% годовых), так и снижения доходности по длинным выпускам (15,5% годовых). Последние опубликованные данные ЦБ и Росстата интерпретируются участниками рынка как возможное завершение цикла повышения ключевой ставки, от которого сильнее всего выиграют долгосрочные облигации.

Обзор от Банки РУ: https://www.banki.ru/news/lenta/

#банки #кредиты #цбрф

1) Сбербанк на этой неделе впервые открыл срочные вклады для физических лиц в рупиях, напоминают «Известия». Сбер предлагает размещать рупии под 3,56% годовых сроком до года. После введения масштабных антироссийских санкций со стороны Запада все больше российских банков дают возможность попробовать заработать на процентах в нетрадиционных для россиян валютах. При этом у экспертов есть сомнения насчет выгоды таких вложений.

2) Банкиры ждут от ЦБ помощи в решении проблемы дефицита юаней, рассказывают «Ведомости». Крупные российские банки обсуждают с регулятором пути решения проблемы нехватки юаневой ликвидности, рассказали предправления ВТБ и Сбербанка Андрей Костин и Герман Греф. На рынке есть дефицит юаней, признает Греф: банкам нужно закрывать открытую валютную позицию, и они вынуждены привлекать для этих целей китайскую валюту. Костин предположил, что Банк России может увеличить предложение по сделкам своп по продаже юаней за рубли.

3) Несмотря на ужесточение условий по программе семейной ипотеки и отмену льготной, россияне после спада в июле начали снова активно подавать заявки на жилищные кредиты, отмечают «Известия». 49% из всего объема заявок приходились на семейную ипотеку. По сравнению с июлем рост составил 10% и продолжает увеличиваться. Эксперты пояснили, что эта льготная программа кредитования осталась одной из немногих доступных для покупателей. Но ситуация на рынке первичного жилья остается крайне сложной, формируется отложенный спрос, что в будущем может привести к сокращению доступного предложения и новой волне роста цен.

4) Из-за развития мошеннических схем некоторые операторы связи начали внедрять решения, которые защищают абонентов от повторных мошеннических вызовов, обращает внимание «Коммерсант». Они работают или на недопуск нежелательного вызова, или на разрыв соединения в момент разговора на основе его анализа нейросетью. В компаниях говорят, что количество нежелательных вызовов за последние полгода выросло на 30%. Однако при использовании предложенных решений абоненты могут пропустить и полезные звонки.

5) ЦБ рассказал о трудностях экспортеров при проведении расчетов, сообщают «Ведомости». Каждая четвертая компания-экспортер в июле столкнулась с трудностями при расчетах с иностранными контрагентами. Основными проблемами стали блокировка платежей, их возврат, а также долгие сроки зачисления средств. При этом около половины представителей бизнеса указывают, что во II квартале положение дел ухудшилось, если сравнивать его с ситуацией в начале года. Чаще всего о проблемах с расчетами сообщали предприятия химической промышленности, производители машин и оборудования.

6) Как «Инвестпалата» продолжает спасать замороженные активы россиян, рассказывает Forbes. Больше лотов, выше стартовая цена, дольше срок — так организатор выкупа замороженных иностранных активов россиян изменил параметры этой процедуры. «Инвестиционная палата» продлила ее до 12 октября. Цель — привлечь больше инвесторов в качестве покупателей и, соответственно, продать больше заблокированных бумаг россиян. Первый этап обмена завершился в августе, тогда удалось продать заблокированные бумаги на 8 млрд рублей.

7) На российском рынке госбумаг ставки по длинным и коротким выпускам разошлись на рекордную величину — более 3 процентных пунктов, пишет «Коммерсант». Расширение спреда происходит на фоне как роста доходности по коротким бумагам (достиг 18,6% годовых), так и снижения доходности по длинным выпускам (15,5% годовых). Последние опубликованные данные ЦБ и Росстата интерпретируются участниками рынка как возможное завершение цикла повышения ключевой ставки, от которого сильнее всего выиграют долгосрочные облигации.

Обзор от Банки РУ: https://www.banki.ru/news/lenta/

#банки #кредиты #цбрф

💬 Наблюдение: ЦБ советует банкам сдерживать рост валютных кредитов, не вызывать дефицит юаня

Регулятор напоминает, что операции «валютный своп» Банка России не для фондирования, а для снятия волатильности — frankmedi

Банк России для стабилизации ситуации на валютном рынке в условиях действующих санкций рекомендует российским банкам сокращать валютизацию активов, в том числе ограничивать рост валютного кредитования. ЦБ обращает внимание, что операции «валютный своп» Банка России не могут являться инструментом фондирования валютных активов, а служат механизмом стабилизации в условиях краткосрочных всплесков на внутреннем валютном рынке, говорится в «Обзоре рисков финансовых рынков».

Банки, наращивая валютное корпоративное кредитование, сокращают объем ликвидных активов в юанях, что провоцирует увеличение потребности в краткосрочных юанях на рынке. «Потребность в краткосрочных юанях вызвана также тем, что с конца 2023 года банки наращивали валютное корпоративное кредитование, сокращая объем ликвидных активов в юанях. Частично рост юаневого кредитования был обусловлен замещением кредитов в «токсичных» валютах, однако 41% прироста пришелся на новые валютные кредиты», — отмечает ЦБ.

В условиях действия валютных ограничений основным источником фондирования банков в юанях являются депозиты компаний, которые достаточно волатильны. В случае оттока депозитов для балансировки ОВП банки вынуждены обращаться к валютным свопам. «Рост вмененных ставок обусловлен сокращением предложения юаней на свопах со стороны отдельных участников», — говорится в обзоре регулятора.

После стабилизации в июле ситуации на рынке валютных свопов, в первые дни августа произошло существенное повышение ставок, отмечает ЦБ. Банк России увеличил лимит предоставления ликвидности. Объем средств, предоставленных Банком России, в отдельные дни превышал 25 млрд юаней. В последующие дни объем предоставления юаней Банком России сократился, однако остался на достаточно высоком уровне – в среднем 15 млрд юаней в день, увеличившись 30 августа до 35,2 млрд юаней.

#банки #цб

Регулятор напоминает, что операции «валютный своп» Банка России не для фондирования, а для снятия волатильности — frankmedi

Банк России для стабилизации ситуации на валютном рынке в условиях действующих санкций рекомендует российским банкам сокращать валютизацию активов, в том числе ограничивать рост валютного кредитования. ЦБ обращает внимание, что операции «валютный своп» Банка России не могут являться инструментом фондирования валютных активов, а служат механизмом стабилизации в условиях краткосрочных всплесков на внутреннем валютном рынке, говорится в «Обзоре рисков финансовых рынков».

Банки, наращивая валютное корпоративное кредитование, сокращают объем ликвидных активов в юанях, что провоцирует увеличение потребности в краткосрочных юанях на рынке. «Потребность в краткосрочных юанях вызвана также тем, что с конца 2023 года банки наращивали валютное корпоративное кредитование, сокращая объем ликвидных активов в юанях. Частично рост юаневого кредитования был обусловлен замещением кредитов в «токсичных» валютах, однако 41% прироста пришелся на новые валютные кредиты», — отмечает ЦБ.

В условиях действия валютных ограничений основным источником фондирования банков в юанях являются депозиты компаний, которые достаточно волатильны. В случае оттока депозитов для балансировки ОВП банки вынуждены обращаться к валютным свопам. «Рост вмененных ставок обусловлен сокращением предложения юаней на свопах со стороны отдельных участников», — говорится в обзоре регулятора.

После стабилизации в июле ситуации на рынке валютных свопов, в первые дни августа произошло существенное повышение ставок, отмечает ЦБ. Банк России увеличил лимит предоставления ликвидности. Объем средств, предоставленных Банком России, в отдельные дни превышал 25 млрд юаней. В последующие дни объем предоставления юаней Банком России сократился, однако остался на достаточно высоком уровне – в среднем 15 млрд юаней в день, увеличившись 30 августа до 35,2 млрд юаней.

#банки #цб

https://www.youtube.com/watch?v=S2NGytGSlCE

0:00 - Вступление.

00:42 - Срочная подписка!

02:00 - Заседание Цб Рф 13 сентября.

12:16 - Трамп обвалит нефть!

18:34 - Индекс Vix + Индекс Доллара = грядет кризис.

22:07 - Почему надо брать физически - материальные активы?

29:08 - Мвф едут в Россию.

31:05 - Бартерная экономика России.

31:59 - Индекс Ммвб + Фьючерс.

40:16 - Индекс Ртс + Фьючерс.

40:44 - Юань/Рубль.

41:13 - Нефть марки Brent.

42:16 - Природный газ.

43:09 - Индекс доллара (Dxy).

43:50 - Золото, Серебро, Платина, Палладий.

44:39 - Газпром, Газпром нефть, Лукойл, Татнефть, Сургутнефтегаз, Башнефть, Русснефть, Роснефть, Новатэк.

49:46 - Сбер, Тинькофф, Втб.

50:23 - Северсталь, Ммк, Нлмк.

51:37 - Яндекс, Вк, Циан, Озон, Хедхантер.

52:42 - Итоги обзора.

0:00 - Вступление.

00:42 - Срочная подписка!

02:00 - Заседание Цб Рф 13 сентября.

12:16 - Трамп обвалит нефть!

18:34 - Индекс Vix + Индекс Доллара = грядет кризис.

22:07 - Почему надо брать физически - материальные активы?

29:08 - Мвф едут в Россию.

31:05 - Бартерная экономика России.

31:59 - Индекс Ммвб + Фьючерс.

40:16 - Индекс Ртс + Фьючерс.

40:44 - Юань/Рубль.

41:13 - Нефть марки Brent.

42:16 - Природный газ.

43:09 - Индекс доллара (Dxy).

43:50 - Золото, Серебро, Платина, Палладий.

44:39 - Газпром, Газпром нефть, Лукойл, Татнефть, Сургутнефтегаз, Башнефть, Русснефть, Роснефть, Новатэк.

49:46 - Сбер, Тинькофф, Втб.

50:23 - Северсталь, Ммк, Нлмк.

51:37 - Яндекс, Вк, Циан, Озон, Хедхантер.

52:42 - Итоги обзора.

YouTube

ГИГАНТСКИЙ ОБЗОР РЫНКА / ЦБ РФ ШОКИРУЕТ РЫНОК / АКЦИИ РФ ГОТОВЫ РАСТИ / ТРАМП НАТЯНЕТ РЫНОК НЕФТИ!!!

Вступить в наш клуб вы можете на нашем офф. сайте https://birzhevikvip.ru/ или в офф. телеграм-боте https://yangx.top/Birzhevik_bot.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

💬 Наблюдение: Самые заметные события и тренды на рынке недвижимости в цифрах.

1) 5,1 трлн рублей — таким будет объем выдачи жилищных кредитов по итогам 2024 года, ожидают в ВТБ.

2) 1 млн рублей — до этого уровня увеличат ипотечную выплату для многодетных семей в ряде дальневосточных регионов.

3) 224 тыс. — столько кредитов могут выдать по льготной ипотеке для учителей и врачей.

4) 35 тыс. кредитов — столько кредитов до конца года банки могут выдать в рамках IT-ипотеки, сообщили глава «Дом. РФ» Виталий Мутко. Выдача IT-ипотеки по итогам года снизится.

5) 73% — столько застройщиков не выполнили месячный план продаж. В среднем продажи снизились на 36%.

6) 28 «квадратов» — такой будет минимальная площадь «однушек» и студий с 1 января в Подмосковье.

7) 20% — до этого уровня Центробанк может поднять ключевую ставку, считают в Сбере. В банке допускают повышение ключевой ставки сразу на 2 п. п.

8) 11% — на столько подорожали малогабаритные квартиры с начала года. В Москве за год распродадут все компактные лоты, прогнозируют в компании Nikoliers.

9) 10,22% — до этого уровня выросла средняя ставка по ипотечным кредитам в июле, сообщили в Центробанке. Это связано с резким увеличением доли рыночной ипотеки: с 13,6 до 48,2%.

10) 2% — ставку по дальневосточной и арктической ипотеке сохранят на этом уровне.

#ипотека #кредиты #банки

1) 5,1 трлн рублей — таким будет объем выдачи жилищных кредитов по итогам 2024 года, ожидают в ВТБ.

2) 1 млн рублей — до этого уровня увеличат ипотечную выплату для многодетных семей в ряде дальневосточных регионов.

3) 224 тыс. — столько кредитов могут выдать по льготной ипотеке для учителей и врачей.

4) 35 тыс. кредитов — столько кредитов до конца года банки могут выдать в рамках IT-ипотеки, сообщили глава «Дом. РФ» Виталий Мутко. Выдача IT-ипотеки по итогам года снизится.

5) 73% — столько застройщиков не выполнили месячный план продаж. В среднем продажи снизились на 36%.

6) 28 «квадратов» — такой будет минимальная площадь «однушек» и студий с 1 января в Подмосковье.

7) 20% — до этого уровня Центробанк может поднять ключевую ставку, считают в Сбере. В банке допускают повышение ключевой ставки сразу на 2 п. п.

8) 11% — на столько подорожали малогабаритные квартиры с начала года. В Москве за год распродадут все компактные лоты, прогнозируют в компании Nikoliers.

9) 10,22% — до этого уровня выросла средняя ставка по ипотечным кредитам в июле, сообщили в Центробанке. Это связано с резким увеличением доли рыночной ипотеки: с 13,6 до 48,2%.

10) 2% — ставку по дальневосточной и арктической ипотеке сохранят на этом уровне.

#ипотека #кредиты #банки

💬 Наблюдение: Названы накопительные счета сентября со ставкой 20%

На Банки.ру появилась подборка накопительных счетов со ставкой 20% годовых.

В последнее время банки предлагают хорошие условия, поэтому накопительный счет можно открыть прямо сейчас, считает главный аналитик Банки.ру Богдан Зварич.

«Затем стоит подождать заседания Банка России в октябре и тогда принимать решение, переносить ли деньги на другой счет или вклад. Также при улучшении условий в дальнейшем, в ноябре — декабре, можно открыть накопительный счет в другом банке», — считает эксперт.

1) Накопительный «Альфа-счет» от Альфа-Банка

Ставка — 20% годовых.

Сумма — до 1,5 млн рублей.

2) Накопительный счет «Копилка» от Экспобанка

Ставка — 20% годовых.

Сумма — до 1 млн рублей.

3) Накопительный «ВТБ-счет (на минимальный остаток)» от ВТБ

Ставка — 20% годовых.

Сумма — до 1 млн рублей.

4) «Накопительный счет» от Газпромбанка

Ставка — 20% годовых.

Сумма — до 1,5 млн рублей.

5) «Накопительный счет» от Банка Ozon

Ставка — 20% годовых.

Сумма — без ограничений.

#банки #вклады

На Банки.ру появилась подборка накопительных счетов со ставкой 20% годовых.

В последнее время банки предлагают хорошие условия, поэтому накопительный счет можно открыть прямо сейчас, считает главный аналитик Банки.ру Богдан Зварич.

«Затем стоит подождать заседания Банка России в октябре и тогда принимать решение, переносить ли деньги на другой счет или вклад. Также при улучшении условий в дальнейшем, в ноябре — декабре, можно открыть накопительный счет в другом банке», — считает эксперт.

1) Накопительный «Альфа-счет» от Альфа-Банка

Ставка — 20% годовых.

Сумма — до 1,5 млн рублей.

2) Накопительный счет «Копилка» от Экспобанка

Ставка — 20% годовых.

Сумма — до 1 млн рублей.

3) Накопительный «ВТБ-счет (на минимальный остаток)» от ВТБ

Ставка — 20% годовых.

Сумма — до 1 млн рублей.

4) «Накопительный счет» от Газпромбанка

Ставка — 20% годовых.

Сумма — до 1,5 млн рублей.

5) «Накопительный счет» от Банка Ozon

Ставка — 20% годовых.

Сумма — без ограничений.

#банки #вклады

🇷🇺 Новость: Втб повысил ставки по вкладам, максимальная составит 20% годовых.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: опять же, это приветственная ставка на 2 - 3 месяца, после чего она будет не 20% годовых, а 7% , следовательно средняя ставка будет в районе 12% годовых. Маркетинг и не более. При этом, Втб сейчас активно привлекает деньги клиентов на свои счета, чтобы скупать акции России по ценовым минимумам, тем самым повышение приветственной ставки Втб ни коем образом не является фактором роста ключевой ставки Цб 13 сентября.

#втб #вклады

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: опять же, это приветственная ставка на 2 - 3 месяца, после чего она будет не 20% годовых, а 7% , следовательно средняя ставка будет в районе 12% годовых. Маркетинг и не более. При этом, Втб сейчас активно привлекает деньги клиентов на свои счета, чтобы скупать акции России по ценовым минимумам, тем самым повышение приветственной ставки Втб ни коем образом не является фактором роста ключевой ставки Цб 13 сентября.

#втб #вклады

💬 Наблюдение: В Москве доля новостроек в общем количестве выданных кредитов уменьшилась до 41,8%

Отмена льготной ипотеки сильнее ударила по ИЖС: Наибольшее снижение спроса наблюдается в секторе индивидуального жилищного строительства (ИЖС), особенно по данным кредитной системы Сбера (Домклик).

Падение доли ипотечных кредитов на ИЖС: В Центральном округе доля ипотек на ИЖС в июле-августе 2024 года упала на 15 п.п., что значительно больше, чем падение в секторе новостроек (7 п.п.).

Ситуация в Московской области: В Московской области доля ипотек на ИЖС сократилась с 28,7% в первом полугодии до 5,6% в июле-августе, что составляет падение на 23 п.п.

Последствия для малого и среднего бизнеса: Отмена льготной ипотеки ударит больше по малым и средним строительным компаниям, занятым загородным строительством, так как именно ИЖС обеспечивал основную часть нового жилья в последние годы.

#ипотека #недвижимость #ижс

Отмена льготной ипотеки сильнее ударила по ИЖС: Наибольшее снижение спроса наблюдается в секторе индивидуального жилищного строительства (ИЖС), особенно по данным кредитной системы Сбера (Домклик).

Падение доли ипотечных кредитов на ИЖС: В Центральном округе доля ипотек на ИЖС в июле-августе 2024 года упала на 15 п.п., что значительно больше, чем падение в секторе новостроек (7 п.п.).

Ситуация в Московской области: В Московской области доля ипотек на ИЖС сократилась с 28,7% в первом полугодии до 5,6% в июле-августе, что составляет падение на 23 п.п.

Последствия для малого и среднего бизнеса: Отмена льготной ипотеки ударит больше по малым и средним строительным компаниям, занятым загородным строительством, так как именно ИЖС обеспечивал основную часть нового жилья в последние годы.

#ипотека #недвижимость #ижс

https://www.youtube.com/watch?v=UUs5JvAmGzE

0:00 - Рыночный фон.

02:23 - Трамп обвалил нефть + начало кризиса.

08:34 - Европа отказывается от российского газа.

14:37 - Эскалация конфликта между Рф и Украиной.

16:59 - Индекс Ммвб + Фьючерс.

21:46 - Индекс Ртс + Фьючерс.

22:56 - Юань/Рубль.

24:38 - Нефть марки Brent.

26:02 - Природный газ.

26:25 - Золото, Серебро, Платина, Палладий.

28:04 - Золото/Рубль, Серебро/Рубль.

28:40 - Распадская, Газпром.

30:45 - Итоги анализа.

0:00 - Рыночный фон.

02:23 - Трамп обвалил нефть + начало кризиса.

08:34 - Европа отказывается от российского газа.

14:37 - Эскалация конфликта между Рф и Украиной.

16:59 - Индекс Ммвб + Фьючерс.

21:46 - Индекс Ртс + Фьючерс.

22:56 - Юань/Рубль.

24:38 - Нефть марки Brent.

26:02 - Природный газ.

26:25 - Золото, Серебро, Платина, Палладий.

28:04 - Золото/Рубль, Серебро/Рубль.

28:40 - Распадская, Газпром.

30:45 - Итоги анализа.

YouTube

Анализ рынка 11.09 / Трамп обвалил нефть! Кризис начался! / Распадская, Газпром

Вступить в наш клуб вы можете на нашем офф. сайте https://birzhevikvip.ru/ или в офф. телеграм-боте https://yangx.top/Birzhevik_bot.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

💬 Наблюдение: Девелоперы увеличили объёмы покупки земли под застройку на 70%

Застройщики нарастили объёмы покупки земельных участков почти на 70%, рассказал глава департамента рынков капитала и инвестиций компании IBC Real Estate Микаэл Казарян. С начала года они приобрели 890 гектаров земли под застройку. Это на 69% превышает прошлогодний показатель.

За неполных три квартала 2024 года девелоперы вложили в землю 173 млрд рублей. Годовой рост составил 17%. По объёму вложений в площадки под застройку лидирует BMS Development, созданная бывшими сотрудниками «Сбера». Компания вложила в землю 26,6 млрд рублей. На втором месте

Sminex с объёмом вложений 22 млрд рублей. Третье место занимает «Страна Девелопмент», которая вложил в участки под строительство 18,6 млрд рублей.

По итогам 2024 года объем сделок с земельными активами составит 250 млрд рублей. Это 5% меньше прошлогоднего значения.

#недвижимоть

Застройщики нарастили объёмы покупки земельных участков почти на 70%, рассказал глава департамента рынков капитала и инвестиций компании IBC Real Estate Микаэл Казарян. С начала года они приобрели 890 гектаров земли под застройку. Это на 69% превышает прошлогодний показатель.

За неполных три квартала 2024 года девелоперы вложили в землю 173 млрд рублей. Годовой рост составил 17%. По объёму вложений в площадки под застройку лидирует BMS Development, созданная бывшими сотрудниками «Сбера». Компания вложила в землю 26,6 млрд рублей. На втором месте

Sminex с объёмом вложений 22 млрд рублей. Третье место занимает «Страна Девелопмент», которая вложил в участки под строительство 18,6 млрд рублей.

По итогам 2024 года объем сделок с земельными активами составит 250 млрд рублей. Это 5% меньше прошлогоднего значения.

#недвижимоть

💬 Наблюдение: За год выросла доля российских заемщиков моложе 30 лет

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в июле 2024 года по сравнению с июлем 2023 года единственной группой заемщиков, доля которых выросла в общей возрастной структуре российских заемщиков, оказались граждане моложе 30 лет. Так, за год их доля увеличилась на 2,6 процентного пункта (п.п.) и достигла 19,1% (Таблица 1).

В то же время в традиционно самой массовой группе заемщиков от 30 до 40 лет было отмечено снижение доли на 1,4 п.п. (до 26,7%). Также в структуре заемщиков несколько сократились и доли граждан от 50 до 60 лет – на 0,6 п.п. (до 15,5%), от 40 до 50 лет – на 0,4 п.п. (до 24,2%) и старше 60 лет – на 0,2 п.п. (до 14,5%).

В июле 2024 года самые большие доли граждан моложе 30 лет в структуре российских заемщиков в регионах РФ (среди 30 регионов – лидеров по количеству заемщиков) были отмечены в Тюменской области (20,7%), Санкт-Петербурге (20,2%), Пермском крае (20,1%), Республике Татарстан (20,1%) и Краснодарском крае (20,0%). В свою очередь наименьшие доли заемщиков данного возраста были зафиксированы в Тульской области (17,0%), Алтайском крае (17,1%), Ханты-Мансийском АО (17,2%), Приморском крае (17,5%) и Кемеровской области (17,5%). В Москве доля самых молодых заемщиков в июле 2024 года составила 19,8%.

Стоит отметить, что по сравнению с аналогичным периодом прошлого года в июле 2024 года самую серьезную динамику роста доли граждан моложе 30 лет (среди 30 регионов-лидеров по количеству заемщиков) продемонстрировали Тюменская (+2,7 п.п.), Новосибирская (+2,4 п.п.) и Челябинская (+2,4 п.п.), а также Красноярский край (+2,4 п.п.) и Свердловская область (+2,4 п.п.). В Москве и Санкт-Петербурге данный показатель вырос на 2,1 п.п. и 1,9 п.п. соответственно (Таблица 2).

«С каждым годом процесс предоставления розничных кредитов становится все более технологичным и удобным. Все больше кредитов, прежде всего необеспеченных, выдается банками в режиме онлайн. При этом в основном этой возможностью пользуются именно молодые заемщики, не являющиеся большими сторонниками офлайн-кредитования. В то же время розничные кредиты по-прежнему предоставляются, прежде всего, заемщикам приемлемого кредитного качества, значение Персонального кредитного рейтинга которых находится на достаточно высоком уровне» — Директор по маркетингу НБКИ Алексей Волков

#банки #кредиты

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в июле 2024 года по сравнению с июлем 2023 года единственной группой заемщиков, доля которых выросла в общей возрастной структуре российских заемщиков, оказались граждане моложе 30 лет. Так, за год их доля увеличилась на 2,6 процентного пункта (п.п.) и достигла 19,1% (Таблица 1).

В то же время в традиционно самой массовой группе заемщиков от 30 до 40 лет было отмечено снижение доли на 1,4 п.п. (до 26,7%). Также в структуре заемщиков несколько сократились и доли граждан от 50 до 60 лет – на 0,6 п.п. (до 15,5%), от 40 до 50 лет – на 0,4 п.п. (до 24,2%) и старше 60 лет – на 0,2 п.п. (до 14,5%).

В июле 2024 года самые большие доли граждан моложе 30 лет в структуре российских заемщиков в регионах РФ (среди 30 регионов – лидеров по количеству заемщиков) были отмечены в Тюменской области (20,7%), Санкт-Петербурге (20,2%), Пермском крае (20,1%), Республике Татарстан (20,1%) и Краснодарском крае (20,0%). В свою очередь наименьшие доли заемщиков данного возраста были зафиксированы в Тульской области (17,0%), Алтайском крае (17,1%), Ханты-Мансийском АО (17,2%), Приморском крае (17,5%) и Кемеровской области (17,5%). В Москве доля самых молодых заемщиков в июле 2024 года составила 19,8%.

Стоит отметить, что по сравнению с аналогичным периодом прошлого года в июле 2024 года самую серьезную динамику роста доли граждан моложе 30 лет (среди 30 регионов-лидеров по количеству заемщиков) продемонстрировали Тюменская (+2,7 п.п.), Новосибирская (+2,4 п.п.) и Челябинская (+2,4 п.п.), а также Красноярский край (+2,4 п.п.) и Свердловская область (+2,4 п.п.). В Москве и Санкт-Петербурге данный показатель вырос на 2,1 п.п. и 1,9 п.п. соответственно (Таблица 2).

«С каждым годом процесс предоставления розничных кредитов становится все более технологичным и удобным. Все больше кредитов, прежде всего необеспеченных, выдается банками в режиме онлайн. При этом в основном этой возможностью пользуются именно молодые заемщики, не являющиеся большими сторонниками офлайн-кредитования. В то же время розничные кредиты по-прежнему предоставляются, прежде всего, заемщикам приемлемого кредитного качества, значение Персонального кредитного рейтинга которых находится на достаточно высоком уровне» — Директор по маркетингу НБКИ Алексей Волков

#банки #кредиты

{kind=link}

💬 Наблюдение: В Минфине ждут снижения ставок по ипотеке

Людям, которые хотят приобрести жилье, не следует бояться высоких ставок по рыночной ипотеке, считает глава департамента финансовой политики Минфина Алексей Яковлев. Тем, кто нуждается в улучшении жилищных условий, но не подпадает под условия льготных программ, не стоит из-за высоких отказываться от рыночной ипотеки, заявил Яковлев в подкасте «Легкие деньги» в эфире Первого канала.

Базовые ставки по ипотеке сейчас высокие, однако представитель Минфина уверен, что в будущем снизятся, что позволит заёмщикам рефинансировать жилищные кредиты на более выгодных условиях. Яковлев напомнил, что в 2015 году была ситуация, когда длительный цикл повышения ключевой ставки сменился снижением. Он рассказал, что в тот период он сам оформил ипотеку под высокий процент, а через полтора-два года рефинансировал кредит по сниженной ставке.

По данным «Дом. РФ», в начале сентября 2024 года средняя ставка по рыночной ипотеке на новостройки достигла 20,88% годовых. Ставка по ипотеке на вторичное жильё составила 20,84% годовых.

Оформлять рыночную ипотеку разумно, если у заёмщика есть возможность быстро закрыть кредит, к примеру за счёт продажи старой квартиры, отметила руководитель направления экспертной аналитики Банки.ру Инна Солдатенкова. Сигналы Центробанка говорят о том, что возможность рефинансировать ипотеку появится не скоро, добавила эксперт. Регулятор может перейти к смягчению денежно-кредитной политики не ранее 2025 года.

#ипотека #кредиты #недвитжимость

Людям, которые хотят приобрести жилье, не следует бояться высоких ставок по рыночной ипотеке, считает глава департамента финансовой политики Минфина Алексей Яковлев. Тем, кто нуждается в улучшении жилищных условий, но не подпадает под условия льготных программ, не стоит из-за высоких отказываться от рыночной ипотеки, заявил Яковлев в подкасте «Легкие деньги» в эфире Первого канала.

Базовые ставки по ипотеке сейчас высокие, однако представитель Минфина уверен, что в будущем снизятся, что позволит заёмщикам рефинансировать жилищные кредиты на более выгодных условиях. Яковлев напомнил, что в 2015 году была ситуация, когда длительный цикл повышения ключевой ставки сменился снижением. Он рассказал, что в тот период он сам оформил ипотеку под высокий процент, а через полтора-два года рефинансировал кредит по сниженной ставке.

По данным «Дом. РФ», в начале сентября 2024 года средняя ставка по рыночной ипотеке на новостройки достигла 20,88% годовых. Ставка по ипотеке на вторичное жильё составила 20,84% годовых.

Оформлять рыночную ипотеку разумно, если у заёмщика есть возможность быстро закрыть кредит, к примеру за счёт продажи старой квартиры, отметила руководитель направления экспертной аналитики Банки.ру Инна Солдатенкова. Сигналы Центробанка говорят о том, что возможность рефинансировать ипотеку появится не скоро, добавила эксперт. Регулятор может перейти к смягчению денежно-кредитной политики не ранее 2025 года.

#ипотека #кредиты #недвитжимость

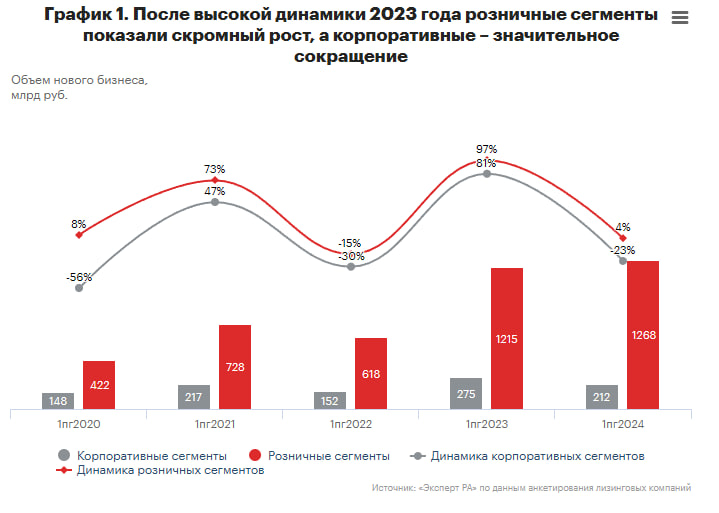

💬 Наблюдение: Рынок лизинга по итогам 1-го полугодия 2024

Объем нового бизнеса за 1-е полугодие 2024-го составил 1,48 трлн рублей, показав небольшое снижение относительно первой половины прошлого года (-1%). Помимо того что в 2023-м реализовалась большая часть отложенного спроса, замедлению лизингового бизнеса в текущем году способствовал также рост процентных ставок, начавшийся со второй половины прошлого года. По итогам 1-го полугодия 2024 года респондентами было заключено порядка 219 тыс. сделок, что превышает их количество по итогам аналогичного периода прошлого года на 6% (207 тыс. сделок), а средняя стоимость нового договора увеличилась с 11,3 до 12,8 млн рублей. Динамика лизингового бизнеса оказалась слабее динамики российской экономики, вследствие чего доля рынка лизинга в ВВП уменьшилась с 2,6 до 2,5%. Объем лизингового портфеля на 01.07.2024 составил 10,8 трлн рублей, показав рекордный исторический рост год к году (+50%) за счет проведения крупных сделок в IV квартале 2023 года.

Объем нового бизнеса корпоративных сегментов в 1-м полугодии 2024 года снизился на 23% относительно аналогичного периода 2023-го в основном за счет сокращения лизинга железнодорожной техники (-25%) и водных судов (-48%). Потребность в новых вагонах у бизнеса сохраняется в рамках обновления парка, но вместе с этим в 2024 году наблюдается снижение погрузки на железнодорожном транспорте (в частности, строительных материалов и лома черных металлов), по данным ОАО «РЖД». Динамика нового бизнеса розничных сегментов составила +4% и поддерживалась большей частью за счет лизинга грузовых (+8%) и легковых (+24%) автомобилей. Темпы роста нового бизнеса в грузовых и легковых автомобилях остаются в положительной зоне, но заметно снизились относительно бурного 2023 года на фоне продолжающегося повышения цен на автомобили и лизинговых платежей ввиду увеличения процентных ставок в экономике. Вместе с этим доля автолизинга в новом бизнесе продолжает стабильно расти пятый год подряд: по итогам 1-го полугодия 2024-го она составила 56 против 50% годом ранее.

Значительный рост по объему нового бизнеса за 1-е полугодие 2024 года показал ГК «Газпромбанк Лизинг» (+ 10% к аналогичному периоду 2023-го). «ВТБ Лизинг» поднялся на 2-ю строчку, продемонстрировав рост нового бизнеса на 20%, а «Альфа Лизинг» (ГК) – на 3-е место (+17%). Концентрация лизингового рынка по объему нового бизнеса на топ-10 компаний по итогам 1-го полугодия 2024-го составила 77 против 72% годом ранее. Несмотря на нахождение на первых трех строчках банковских «дочек», в целом в структуре нового бизнеса отмечается снижение доли компаний, принадлежащих кредитным организациям, с 62 до 56%.

Подробнее в статье ЭкспертРА: https://raexpert.ru/researches/leasing/1h_2024/

#лизинг

Объем нового бизнеса за 1-е полугодие 2024-го составил 1,48 трлн рублей, показав небольшое снижение относительно первой половины прошлого года (-1%). Помимо того что в 2023-м реализовалась большая часть отложенного спроса, замедлению лизингового бизнеса в текущем году способствовал также рост процентных ставок, начавшийся со второй половины прошлого года. По итогам 1-го полугодия 2024 года респондентами было заключено порядка 219 тыс. сделок, что превышает их количество по итогам аналогичного периода прошлого года на 6% (207 тыс. сделок), а средняя стоимость нового договора увеличилась с 11,3 до 12,8 млн рублей. Динамика лизингового бизнеса оказалась слабее динамики российской экономики, вследствие чего доля рынка лизинга в ВВП уменьшилась с 2,6 до 2,5%. Объем лизингового портфеля на 01.07.2024 составил 10,8 трлн рублей, показав рекордный исторический рост год к году (+50%) за счет проведения крупных сделок в IV квартале 2023 года.

Объем нового бизнеса корпоративных сегментов в 1-м полугодии 2024 года снизился на 23% относительно аналогичного периода 2023-го в основном за счет сокращения лизинга железнодорожной техники (-25%) и водных судов (-48%). Потребность в новых вагонах у бизнеса сохраняется в рамках обновления парка, но вместе с этим в 2024 году наблюдается снижение погрузки на железнодорожном транспорте (в частности, строительных материалов и лома черных металлов), по данным ОАО «РЖД». Динамика нового бизнеса розничных сегментов составила +4% и поддерживалась большей частью за счет лизинга грузовых (+8%) и легковых (+24%) автомобилей. Темпы роста нового бизнеса в грузовых и легковых автомобилях остаются в положительной зоне, но заметно снизились относительно бурного 2023 года на фоне продолжающегося повышения цен на автомобили и лизинговых платежей ввиду увеличения процентных ставок в экономике. Вместе с этим доля автолизинга в новом бизнесе продолжает стабильно расти пятый год подряд: по итогам 1-го полугодия 2024-го она составила 56 против 50% годом ранее.

Значительный рост по объему нового бизнеса за 1-е полугодие 2024 года показал ГК «Газпромбанк Лизинг» (+ 10% к аналогичному периоду 2023-го). «ВТБ Лизинг» поднялся на 2-ю строчку, продемонстрировав рост нового бизнеса на 20%, а «Альфа Лизинг» (ГК) – на 3-е место (+17%). Концентрация лизингового рынка по объему нового бизнеса на топ-10 компаний по итогам 1-го полугодия 2024-го составила 77 против 72% годом ранее. Несмотря на нахождение на первых трех строчках банковских «дочек», в целом в структуре нового бизнеса отмечается снижение доли компаний, принадлежащих кредитным организациям, с 62 до 56%.

Подробнее в статье ЭкспертРА: https://raexpert.ru/researches/leasing/1h_2024/

#лизинг

{kind=link}

💬 Господа, публикую разбор крипторынка от меня (Михалыча) 👇

https://yangx.top/BizhevikCrypto/358 - кому интересна крипта, можете изучить! За последние сутки мы отторговали уже 2 сделки (по Битку и Эфириуму).

https://yangx.top/BizhevikCrypto/358 - кому интересна крипта, можете изучить! За последние сутки мы отторговали уже 2 сделки (по Битку и Эфириуму).

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

Биржевик | Крипто

👑2️⃣💶 Рыночный фон: Биткоин в плюсе, Эфириум в плюсе, Тонкоин в плюсе!

Кстати, отработались мои прогнозы по Битку - https://yangx.top/BizhevikCrypto/354 , Эфиру - https://yangx.top/BizhevikCrypto/355 , сейчас по ним опубликую технические разметки.

#РыночныйФон

Кстати, отработались мои прогнозы по Битку - https://yangx.top/BizhevikCrypto/354 , Эфиру - https://yangx.top/BizhevikCrypto/355 , сейчас по ним опубликую технические разметки.

#РыночныйФон

💬 Наблюдение: ахахахха, снижение квадратного метра? 😂 Цены на квартиры в Москве выросли уже на 2% за месяц.

Народу плевать на высокую ключевую ставку! Они жить в своей хате хотят!

#недвижимость #москва

Народу плевать на высокую ключевую ставку! Они жить в своей хате хотят!

#недвижимость #москва

💬 Наблюдение: Банки предложили повысить готовящийся лимит для рассрочки в 4 раза

НСФР предлагает повысить лимит на рассрочку: Национальный совет финансового рынка (НСФР) считает, что текущий лимит на покупку товаров в рассрочку без передачи данных в БКИ (15 тысяч рублей) слишком низок и не соответствует рыночной реальности. Они предлагают увеличить его до 60 тысяч рублей.

Критика со стороны BNPL-сервисов и банков: Участники рынка BNPL (buy now, pay later) утверждают, что россияне часто покупают товары стоимостью 30-60 тысяч рублей в рассрочку, и введение лимита в 15 тысяч рублей приведет к обращению клиентов к микрофинансовым организациям (МФО).

Поддержка Госдумы: Глава комитета по финансовому рынку Госдумы Анатолий Аксаков отметил, что законопроект может быть скорректирован, возможно, до порога в 60 тысяч рублей на втором чтении.

Центробанк и регулирование BNPL: В 2024 году был опубликован законопроект, согласно которому с 2025 года ЦБ будет осуществлять надзор за BNPL-сервисами, что приведет к необходимости соответствовать требованиям к капиталу и сотрудничать с БКИ.

#банки #кредиты

НСФР предлагает повысить лимит на рассрочку: Национальный совет финансового рынка (НСФР) считает, что текущий лимит на покупку товаров в рассрочку без передачи данных в БКИ (15 тысяч рублей) слишком низок и не соответствует рыночной реальности. Они предлагают увеличить его до 60 тысяч рублей.

Критика со стороны BNPL-сервисов и банков: Участники рынка BNPL (buy now, pay later) утверждают, что россияне часто покупают товары стоимостью 30-60 тысяч рублей в рассрочку, и введение лимита в 15 тысяч рублей приведет к обращению клиентов к микрофинансовым организациям (МФО).

Поддержка Госдумы: Глава комитета по финансовому рынку Госдумы Анатолий Аксаков отметил, что законопроект может быть скорректирован, возможно, до порога в 60 тысяч рублей на втором чтении.

Центробанк и регулирование BNPL: В 2024 году был опубликован законопроект, согласно которому с 2025 года ЦБ будет осуществлять надзор за BNPL-сервисами, что приведет к необходимости соответствовать требованиям к капиталу и сотрудничать с БКИ.

#банки #кредиты

💬 Наблюдение: В августе банки сократили выдачи по кредиткам на 5%

На это могли повлиять новые ограничения ЦБ, которые начали действовать с июля

В августе банки выдали физлицам 2,196 млн кредитных карт на 288,2 млрд рублей — оба показателя снизились на 5% по сравнению с июлем, пишет «Коммерсантъ» со ссылкой на данные Объединенного кредитного бюро (ОКБ). Этот август стал первым с 2020 года, когда сегмент сократился и количественно, и в рублевом выражении.

Издание отмечает, что в предыдущие несколько лет в последний месяц лета рост числа выданных кредиток составлял заметные 6–15%, рост занятых по ним средств — 5–25%. Такой существенное увеличение объяснялось в первую очередь сезонным фактором — тратами на подготовку детей к школе.

Как считают в ОТП-банке, показатели сократились из-за запрета банкам выдавать кредитные карты заемщикам с показателем долговой нагрузки (ПДН) более 80%. Это новое ограничение Центробанка вступило в силу с 1 июля 2024 года, однако, как указали в кредитной организации, «традиционно» отразилось на рынке спустя месяц, ближе к середине третьего квартала.

Помимо того, банки стали выдавать меньше кредитных карт из-за повышения регулятором с июля надбавок к коэффициентам риска. «На этом фоне рентабельность по данному продукту снизилась. Рынок сейчас балансирует между комфортными условиями для заемщиков, качеством кредитного портфеля и рентабельностью бизнеса», — отмечатили и в Почта-банке.

В результате, банки в среднем вдвое реже одобряли кредитки, сообщил директор направления развития банковских карт «Банки.ру» Антон Сергунов. Многие кредитные организации предпочитали выдавать потребительские кредиты, доходность по которым выше в краткосрочном периоде, добавил он.

#кредиты #банки

На это могли повлиять новые ограничения ЦБ, которые начали действовать с июля

В августе банки выдали физлицам 2,196 млн кредитных карт на 288,2 млрд рублей — оба показателя снизились на 5% по сравнению с июлем, пишет «Коммерсантъ» со ссылкой на данные Объединенного кредитного бюро (ОКБ). Этот август стал первым с 2020 года, когда сегмент сократился и количественно, и в рублевом выражении.

Издание отмечает, что в предыдущие несколько лет в последний месяц лета рост числа выданных кредиток составлял заметные 6–15%, рост занятых по ним средств — 5–25%. Такой существенное увеличение объяснялось в первую очередь сезонным фактором — тратами на подготовку детей к школе.

Как считают в ОТП-банке, показатели сократились из-за запрета банкам выдавать кредитные карты заемщикам с показателем долговой нагрузки (ПДН) более 80%. Это новое ограничение Центробанка вступило в силу с 1 июля 2024 года, однако, как указали в кредитной организации, «традиционно» отразилось на рынке спустя месяц, ближе к середине третьего квартала.

Помимо того, банки стали выдавать меньше кредитных карт из-за повышения регулятором с июля надбавок к коэффициентам риска. «На этом фоне рентабельность по данному продукту снизилась. Рынок сейчас балансирует между комфортными условиями для заемщиков, качеством кредитного портфеля и рентабельностью бизнеса», — отмечатили и в Почта-банке.

В результате, банки в среднем вдвое реже одобряли кредитки, сообщил директор направления развития банковских карт «Банки.ру» Антон Сергунов. Многие кредитные организации предпочитали выдавать потребительские кредиты, доходность по которым выше в краткосрочном периоде, добавил он.

#кредиты #банки