💬 Наблюдение: Средний срок ипотеки сократился на три месяца

За квартал средний размер ипотеки снизился на 7%, до 3,97 млн рублей, говорится в исследовании Объединенного кредитного бюро. Средний срок ипотечного кредита сократился на три месяца. Сейчас заемщики в среднем оформляют ипотеку на 266 месяцев (более 22 лет).

За первый квартал россияне оформили 324,4 тыс. ипотечных кредитов на общую сумму на 1,29 трлн рублей. Объем выдачи ипотеки по сравнению с IV кварталом 2023 года упал на 59%. Количество кредитов снизилось на 55%.

Сравнивать I квартал 2024 года с пиковым IV кварталом 2023 года не очень корректно, отметил в своем блоге генеральный директор «ПИА Недвижимость» Максим Ельцов. Он подчеркнул, что по сравнению с I кварталом 2023 года выдача ипотеки снизилась всего на 17%. По словам эксперта, отставание может увеличиться, так как выдача ипотеки на вторичном рынке будет минимальной, при этом ожидается сокращение льготной ипотеки. Ельцов уверен, что всплеск спроса второй половины 2023 года повторить не удастся.

В марте спрос на ипотеку по сравнению с февралем вырос на 10%, объем кредитования увеличился на 15%, отмечают аналитики ОКБ. В марте было выдано 126,2 тыс. жилищных кредитов на общую сумму 510,83 млрд рублей. Больше всего жилищных кредитов было выдано в Москве. Здесь заемщики оформили 9,92 тыс. кредитов на сумму 72,69 млрд рублей. В Московской области было выдано 7,85 тыс. ипотек на 43,63 млрд рублей. В Санкт-Петербурге было оформлено 6,05 тыс. кредитов на сумму 31,74 млрд рублей.

По данным Центробанка, в марте банки выдали ипотеки на сумму 447 млрд рублей. Это на 34% превышает показатель февраля. Рост выдачи ипотеки был обеспечен льготными программами, отмечают в ЦБ. В марте выдача льготной ипотеки выросла на 50%. По рыночным программам прирост составил всего 5%.

#ипотека #кредиты #банки

За квартал средний размер ипотеки снизился на 7%, до 3,97 млн рублей, говорится в исследовании Объединенного кредитного бюро. Средний срок ипотечного кредита сократился на три месяца. Сейчас заемщики в среднем оформляют ипотеку на 266 месяцев (более 22 лет).

За первый квартал россияне оформили 324,4 тыс. ипотечных кредитов на общую сумму на 1,29 трлн рублей. Объем выдачи ипотеки по сравнению с IV кварталом 2023 года упал на 59%. Количество кредитов снизилось на 55%.

Сравнивать I квартал 2024 года с пиковым IV кварталом 2023 года не очень корректно, отметил в своем блоге генеральный директор «ПИА Недвижимость» Максим Ельцов. Он подчеркнул, что по сравнению с I кварталом 2023 года выдача ипотеки снизилась всего на 17%. По словам эксперта, отставание может увеличиться, так как выдача ипотеки на вторичном рынке будет минимальной, при этом ожидается сокращение льготной ипотеки. Ельцов уверен, что всплеск спроса второй половины 2023 года повторить не удастся.

В марте спрос на ипотеку по сравнению с февралем вырос на 10%, объем кредитования увеличился на 15%, отмечают аналитики ОКБ. В марте было выдано 126,2 тыс. жилищных кредитов на общую сумму 510,83 млрд рублей. Больше всего жилищных кредитов было выдано в Москве. Здесь заемщики оформили 9,92 тыс. кредитов на сумму 72,69 млрд рублей. В Московской области было выдано 7,85 тыс. ипотек на 43,63 млрд рублей. В Санкт-Петербурге было оформлено 6,05 тыс. кредитов на сумму 31,74 млрд рублей.

По данным Центробанка, в марте банки выдали ипотеки на сумму 447 млрд рублей. Это на 34% превышает показатель февраля. Рост выдачи ипотеки был обеспечен льготными программами, отмечают в ЦБ. В марте выдача льготной ипотеки выросла на 50%. По рыночным программам прирост составил всего 5%.

#ипотека #кредиты #банки

💬 Наблюдение: НБКИ в марте 2024 года было выдано 2,27 млн. новых кредитных карт

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), количество выданных новых кредитных карт в марте 2024 года составило 2,27 млн. ед., увеличившись по сравнению с предыдущим месяцем на 3,4% (в феврале 2024 года – 2,20 млн. ед.) (Таблица 1).

Таблица 1. Динамика выдачи кредитных карт в 2023-2024гг., млн. ед.

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по кредитным картам составляет 651 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Диаграмма 1. Среднее значение Персонального кредитного рейтинга (ПКР) заемщиков в зависимости от размера лимитов по кредитным картам

Наибольшее количество новых кредитных карт в регионах РФ в марте 2024 года было выдано в Москве (159,4 тыс. ед.), Московской области (121,7 тыс. ед.), Краснодарском крае (87,4 тыс. ед.), Санкт-Петербурге (80,2 тыс. ед.) и Ростовской области (78,0 тыс. ед.).

При этом наиболее серьезная динамика роста выданных новых кредитных карт в регионах РФ (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в марте 2024 года по сравнению с предыдущим месяцем была зафиксирована в Ханты-Мансийском АО (+7,7%), Москве (+6,9%), а также в Ленинградской (+6,5%), Ростовской (+6,5%) и Тюменской (+6,0%) областях. Единственным регионом из топ-30, в котором число выданным новых кредитных карт за месяц сократилось, оказалась Кемеровская область (-0,6%) (Таблица 2).

«Следует отметить, что даже при жесткой денежно-кредитной политике возросшие доходы населения позволяют сохранять кредитную и потребительскую активность, обеспечивая опережающий рост необеспеченного кредитования. При этом кредитные карты представляются разумным компромиссом, который позволяет заемщикам экономить при условии грамотного использования грейс-периода» — Директор по маркетингу НБКИ Алексей Волков

#кредиты #банки

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), количество выданных новых кредитных карт в марте 2024 года составило 2,27 млн. ед., увеличившись по сравнению с предыдущим месяцем на 3,4% (в феврале 2024 года – 2,20 млн. ед.) (Таблица 1).

Таблица 1. Динамика выдачи кредитных карт в 2023-2024гг., млн. ед.

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по кредитным картам составляет 651 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Диаграмма 1. Среднее значение Персонального кредитного рейтинга (ПКР) заемщиков в зависимости от размера лимитов по кредитным картам

Наибольшее количество новых кредитных карт в регионах РФ в марте 2024 года было выдано в Москве (159,4 тыс. ед.), Московской области (121,7 тыс. ед.), Краснодарском крае (87,4 тыс. ед.), Санкт-Петербурге (80,2 тыс. ед.) и Ростовской области (78,0 тыс. ед.).

При этом наиболее серьезная динамика роста выданных новых кредитных карт в регионах РФ (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в марте 2024 года по сравнению с предыдущим месяцем была зафиксирована в Ханты-Мансийском АО (+7,7%), Москве (+6,9%), а также в Ленинградской (+6,5%), Ростовской (+6,5%) и Тюменской (+6,0%) областях. Единственным регионом из топ-30, в котором число выданным новых кредитных карт за месяц сократилось, оказалась Кемеровская область (-0,6%) (Таблица 2).

«Следует отметить, что даже при жесткой денежно-кредитной политике возросшие доходы населения позволяют сохранять кредитную и потребительскую активность, обеспечивая опережающий рост необеспеченного кредитования. При этом кредитные карты представляются разумным компромиссом, который позволяет заемщикам экономить при условии грамотного использования грейс-периода» — Директор по маркетингу НБКИ Алексей Волков

#кредиты #банки

{kind=link}

💬 Наблюдение: это п*здец!!! России ускорилось снижение цен на вторичное жильё! Но не всё так просто 😂

1) В Москве средняя цена квадратного метра на вторичное жильё снизилась на 0,23%, до 325 тысяч рублей. Это первое снижение с апреля 2023 года.

2) Согласно исследованию, в апреле сильнее всего квартиры потеряли в цене в Рязани — 1,51%, до 92,7 тысяч рублей за квадратный метр.

Какая же паника! Какие - то 0,23% снижения, после выноса цены выше 300 тысяч рублей за квадратный метр! О господи боже мой! Крах, обвал, паника 😂😂😂

#недвижимость #москва #сентимент

1) В Москве средняя цена квадратного метра на вторичное жильё снизилась на 0,23%, до 325 тысяч рублей. Это первое снижение с апреля 2023 года.

2) Согласно исследованию, в апреле сильнее всего квартиры потеряли в цене в Рязани — 1,51%, до 92,7 тысяч рублей за квадратный метр.

Какая же паника! Какие - то 0,23% снижения, после выноса цены выше 300 тысяч рублей за квадратный метр! О господи боже мой! Крах, обвал, паника 😂😂😂

#недвижимость #москва #сентимент

💬 Наблюдение: Самые заметные события и тренды недели

🔹ЦБ призывает банки усилить контроль за покупкой драгоценных металлов

Банк России впервые дал методические рекомендации банкам, призывающие мониторить операции клиентов, для выявления незаконных финансовых операций в сфере оборота драгметаллов.

В документе, опубликованном 27 апреля, ЦБ призывает регулярно следить за розничными клиентами, стабильно покупающими драгоценные металлы в слитках как за наличный, так и безналичный расчет, при условии, что такие операции носят однонаправленный характер, т.е. не продаются или продаются в значительно меньшем объеме, чем покупаются. В части корпоративных клиентов упоминаются лишь нерезиденты.

🔹Совкомбанк проведет допэмиссию для покупки «Хоум банка»

Акционеры Совкомбанка приняли решение увеличить уставной капитал кредитной организации на 117,2 млн рублей путем размещения дополнительных ценных бумаг, следует из сообщения банка. Планируется разместить 1,17 млрд обыкновенных акций с номинальной стоимостью в 0,1 рублей каждая. Допэмиссия будет проходить по закрытой подписке.

Цена размещения акций и порядок её установления будет определен наблюдательным советом банка после окончания действия преимущественного права приобретения этих акций.

🔹Суд отказал АСВ в отмене сделки по продаже российского «Киви»

Арбитражный суд Москвы отказал Агентству по страхованию вкладов (АСВ) в признании договора купли продажи акций «Киви» недействительным, а также договора залога и обременения акций компании, следует из картотеки дела. «В иске отказать полностью», — говорится там.

««АСВ» планирует обжаловать решение Арбитражного суда города Москвы об отказе в удовлетворении требований о признании договоров купли-продажи и залога акций АО «КИВИ» недействительными после изготовления судебного акта в полном объеме», — заявили в пресс-службе АСВ.

🔹Raiffeisen Bank International готовит новый план ухода из России

Австрийская Raiffeisen Bank International (RBI) разрабатывает новый план по сворачиванию российского бизнеса, к реализации которого он может приступить уже в третьем квартале 2024 года, сообщает CEO RBI Йоханн Штробль.

«Есть ожидания, что имплементация начнется в третьем квартале. Сейчас мы подготовим план и проанализируем, что можем сделать и каким будет влияние», — пояснил Штробль. Он также отметил, что более четкое понимание у группы об этом будет после презентации отчетности за второй квартал.

🔹Минфин предлагает поменять условия льготной ипотеки для состоятельных россиян

Министерство финансов обсуждает обновление условий льготной семейной ипотеки для состоятельных россиян, то есть возможность участия может в будущем зависеть от уровня доходов заемщика, сообщает замминистра финансов Иван Чебесков.

«Мы также обсуждаем возможность введения некого ограничения по зарплате для тех, кто использует эту программу. Например, если у человека зарплата 500 тысяч рублей в месяц, нужна ли ему льготная ипотека или он может и так заплатить рыночную ставку», — сказал он.

Исследования Frank RG

🔹Ипотека. Итоги марта 2024 года

В марте объем выданных ипотечных кредитов по оценке Frank RG составил 102 тысячи кредитов на 442 млрд руб., что на 23% меньше, чем в аналогичный период прошлого года и на 34% больше, чем в феврале 2024 года. Рост выдачи в марте к февралю связан с отменой крупными банками комиссий для застройщиков по льготным программам. Годовое снижение связано с мерами Центрального банка по «охлаждению» рынка ипотеки, а также с высокой ставкой по рыночным программам.

Средний размер выдаваемого кредита, после снижения два месяца подряд, показал рост, и в марте 2024 года составил 4,3 млн руб. (+11% к февралю 2024 года). Самый высокий средний чек на ипотечном рынке составляет 9,7 млн рублей по «IT ипотеке».

#ипотека #кредиты #банки

🔹ЦБ призывает банки усилить контроль за покупкой драгоценных металлов

Банк России впервые дал методические рекомендации банкам, призывающие мониторить операции клиентов, для выявления незаконных финансовых операций в сфере оборота драгметаллов.

В документе, опубликованном 27 апреля, ЦБ призывает регулярно следить за розничными клиентами, стабильно покупающими драгоценные металлы в слитках как за наличный, так и безналичный расчет, при условии, что такие операции носят однонаправленный характер, т.е. не продаются или продаются в значительно меньшем объеме, чем покупаются. В части корпоративных клиентов упоминаются лишь нерезиденты.

🔹Совкомбанк проведет допэмиссию для покупки «Хоум банка»

Акционеры Совкомбанка приняли решение увеличить уставной капитал кредитной организации на 117,2 млн рублей путем размещения дополнительных ценных бумаг, следует из сообщения банка. Планируется разместить 1,17 млрд обыкновенных акций с номинальной стоимостью в 0,1 рублей каждая. Допэмиссия будет проходить по закрытой подписке.

Цена размещения акций и порядок её установления будет определен наблюдательным советом банка после окончания действия преимущественного права приобретения этих акций.

🔹Суд отказал АСВ в отмене сделки по продаже российского «Киви»

Арбитражный суд Москвы отказал Агентству по страхованию вкладов (АСВ) в признании договора купли продажи акций «Киви» недействительным, а также договора залога и обременения акций компании, следует из картотеки дела. «В иске отказать полностью», — говорится там.

««АСВ» планирует обжаловать решение Арбитражного суда города Москвы об отказе в удовлетворении требований о признании договоров купли-продажи и залога акций АО «КИВИ» недействительными после изготовления судебного акта в полном объеме», — заявили в пресс-службе АСВ.

🔹Raiffeisen Bank International готовит новый план ухода из России

Австрийская Raiffeisen Bank International (RBI) разрабатывает новый план по сворачиванию российского бизнеса, к реализации которого он может приступить уже в третьем квартале 2024 года, сообщает CEO RBI Йоханн Штробль.

«Есть ожидания, что имплементация начнется в третьем квартале. Сейчас мы подготовим план и проанализируем, что можем сделать и каким будет влияние», — пояснил Штробль. Он также отметил, что более четкое понимание у группы об этом будет после презентации отчетности за второй квартал.

🔹Минфин предлагает поменять условия льготной ипотеки для состоятельных россиян

Министерство финансов обсуждает обновление условий льготной семейной ипотеки для состоятельных россиян, то есть возможность участия может в будущем зависеть от уровня доходов заемщика, сообщает замминистра финансов Иван Чебесков.

«Мы также обсуждаем возможность введения некого ограничения по зарплате для тех, кто использует эту программу. Например, если у человека зарплата 500 тысяч рублей в месяц, нужна ли ему льготная ипотека или он может и так заплатить рыночную ставку», — сказал он.

Исследования Frank RG

🔹Ипотека. Итоги марта 2024 года

В марте объем выданных ипотечных кредитов по оценке Frank RG составил 102 тысячи кредитов на 442 млрд руб., что на 23% меньше, чем в аналогичный период прошлого года и на 34% больше, чем в феврале 2024 года. Рост выдачи в марте к февралю связан с отменой крупными банками комиссий для застройщиков по льготным программам. Годовое снижение связано с мерами Центрального банка по «охлаждению» рынка ипотеки, а также с высокой ставкой по рыночным программам.

Средний размер выдаваемого кредита, после снижения два месяца подряд, показал рост, и в марте 2024 года составил 4,3 млн руб. (+11% к февралю 2024 года). Самый высокий средний чек на ипотечном рынке составляет 9,7 млн рублей по «IT ипотеке».

#ипотека #кредиты #банки

💬 Наблюдение: НБКИ в начале 2024 года увеличилась доля заемщиков по автокредитам старше 40 лет

Доля этих граждан достигла 50,0% от общего числа заемщиков по автокредитам

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 1 квартале 2024 года по сравнению с аналогичным периодом прошлого года в возрастной структуре выданных автокредитов увеличились доли только тех заемщиков, чей возраст превышает 40 лет. По сравнению с 1 кварталом 2023 года общая доля этих граждан увеличилась на 2,8 процентного пункта (п.п.) и составила 50,0% (Таблица 1).

При этом рост был отмечен во всех группах заемщиков старше 40 лет: в возрасте от 40 до 50 лет – на 1,4 п.п. (до 29,0%) и старше 50 лет – на 1,4 п.п. (до 21,0%).

В то же время в сегменте заемщиков моложе 40 лет было зафиксировано сокращение. Так, доля граждан моложе 30 лет снизилась на 0,7 п.п. (до 15,3%), а от 30 до 40 лет – на 2,1 (до 34,7%).

В свою очередь самой массовой категорией заемщиков по автокредитам, по-прежнему, остаются граждане в возрасте от 30 до 40 лет (34,7%), а наименьшей – заемщики моложе 30 лет (15,3%).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 1).

«Рост доли граждан старше 40 лет в начале 2024 года объясняется реализацией ими отложенного спроса прошлого года. Дело в том, что заемщики постарше, в отличие от своих молодых коллег, более консервативны и, как правило, предпочитают автомобили более высокого класса по разумной цене, дефицит которых отмечался в начале 2023 года. Поэтому год назад они не выходили на авторынок и рынок автокредитования, предпочитая выдержать паузу и подождать насыщения рынка новыми авто. И в начале 2024 года данный отложенный спрос был практически полностью реализован. При этом также стоит отметить, что в настоящее время автокредиты предоставляются, прежде всего, заемщикам «хорошего кредитного качества», значение Персонального кредитного рейтинга которых находится на достаточно высоком уровне» — Директор по маркетингу НБКИ Алексей Волков

#кредиты #автокредиты #банки

Доля этих граждан достигла 50,0% от общего числа заемщиков по автокредитам

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 1 квартале 2024 года по сравнению с аналогичным периодом прошлого года в возрастной структуре выданных автокредитов увеличились доли только тех заемщиков, чей возраст превышает 40 лет. По сравнению с 1 кварталом 2023 года общая доля этих граждан увеличилась на 2,8 процентного пункта (п.п.) и составила 50,0% (Таблица 1).

При этом рост был отмечен во всех группах заемщиков старше 40 лет: в возрасте от 40 до 50 лет – на 1,4 п.п. (до 29,0%) и старше 50 лет – на 1,4 п.п. (до 21,0%).

В то же время в сегменте заемщиков моложе 40 лет было зафиксировано сокращение. Так, доля граждан моложе 30 лет снизилась на 0,7 п.п. (до 15,3%), а от 30 до 40 лет – на 2,1 (до 34,7%).

В свою очередь самой массовой категорией заемщиков по автокредитам, по-прежнему, остаются граждане в возрасте от 30 до 40 лет (34,7%), а наименьшей – заемщики моложе 30 лет (15,3%).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 1).

«Рост доли граждан старше 40 лет в начале 2024 года объясняется реализацией ими отложенного спроса прошлого года. Дело в том, что заемщики постарше, в отличие от своих молодых коллег, более консервативны и, как правило, предпочитают автомобили более высокого класса по разумной цене, дефицит которых отмечался в начале 2023 года. Поэтому год назад они не выходили на авторынок и рынок автокредитования, предпочитая выдержать паузу и подождать насыщения рынка новыми авто. И в начале 2024 года данный отложенный спрос был практически полностью реализован. При этом также стоит отметить, что в настоящее время автокредиты предоставляются, прежде всего, заемщикам «хорошего кредитного качества», значение Персонального кредитного рейтинга которых находится на достаточно высоком уровне» — Директор по маркетингу НБКИ Алексей Волков

#кредиты #автокредиты #банки

{kind=link}

💬 Наблюдение: В 1 квартале россияне взяли кредитов наличными под залог имущества на ₽63 млрд.

Объемы выросли почти на 30% по сравнению с прошлым кварталом.

🔹Российские банки выдали 53,81 тысяч кредитов на общую сумму ₽63,32 млрд. По данным ОКБ, количество выдач выросло на 18%, а объемы на 28%. Средний размер кредита под залог имущества увеличился на 9%, до 1,18 млн рублей, а срок вырос на пять месяцев, до 63 месяцев.

🔹Кредиты выдаются в основном под залог недвижимости или автомобилей. В 2023 году под залог автомобиля было выдано 102,5 тысяч кредитов на ₽104,5 млрд, что на 6 млрд меньше, чем в 2022 году. Средний чек составил 1 млн рублей. Под залог недвижимости было выдано 24,7 тысяч кредитов на ₽69,4 млрд, при этом средний чек вырос до 2,8 млн рублей.

🔹Согласно ОКБ, средневзвешенная ставка по всем типам залоговых кредитов в I квартале 2024 года составила 18,34%, а по беззалоговым кредитам — 27,2% в марте.

🔹Альфа-банк отмечает рост числа выдач кредитов под залог недвижимости. Сроки здесь дольше, чем в беззалоговых кредитах, до 120 месяцев. Это позволяет получить более комфортный график платежей и сохранить клиента в рамках ограничений.

🔹По мнению Константина Бородулина, банки удлиняют сроки кредитов для снижения ежемесячного платежа и долговой нагрузки заемщиков, что помогает сохранить темпы выдач.

#кредиты #банки #недвижимость

Объемы выросли почти на 30% по сравнению с прошлым кварталом.

🔹Российские банки выдали 53,81 тысяч кредитов на общую сумму ₽63,32 млрд. По данным ОКБ, количество выдач выросло на 18%, а объемы на 28%. Средний размер кредита под залог имущества увеличился на 9%, до 1,18 млн рублей, а срок вырос на пять месяцев, до 63 месяцев.

🔹Кредиты выдаются в основном под залог недвижимости или автомобилей. В 2023 году под залог автомобиля было выдано 102,5 тысяч кредитов на ₽104,5 млрд, что на 6 млрд меньше, чем в 2022 году. Средний чек составил 1 млн рублей. Под залог недвижимости было выдано 24,7 тысяч кредитов на ₽69,4 млрд, при этом средний чек вырос до 2,8 млн рублей.

🔹Согласно ОКБ, средневзвешенная ставка по всем типам залоговых кредитов в I квартале 2024 года составила 18,34%, а по беззалоговым кредитам — 27,2% в марте.

🔹Альфа-банк отмечает рост числа выдач кредитов под залог недвижимости. Сроки здесь дольше, чем в беззалоговых кредитах, до 120 месяцев. Это позволяет получить более комфортный график платежей и сохранить клиента в рамках ограничений.

🔹По мнению Константина Бородулина, банки удлиняют сроки кредитов для снижения ежемесячного платежа и долговой нагрузки заемщиков, что помогает сохранить темпы выдач.

#кредиты #банки #недвижимость

💬 Наблюдение: По итогам апреля 2024 года объем выдач кредитов составил 1 312 млрд руб.

1) Выдачи кредитов физическим лицам выросли на 0,96% (+12,54 млрд руб).

2) Рост объема выдач зафиксирован в сегментах нецелевых и ипотечных кредитов.

3) Наибольшее снижение отмечено в сегменте автокредитования (-7,8% к марту 2024 года).

4) Объем выдач ипотечных кредитов составил 460,2 млрд руб.

5) Средний размер выдаваемого кредита снизился на 2,2% и составил 4,18 млн руб в апреле 2024 года.

6) Выдачи кредитов наличными выросли на 2,2% к марту 2024 года, достигнув 607,1 млрд руб.

7) Рынок автокредитов показывает снижение и в апреле 2024 года равен 206,5 млрд рублей, что на 7,8% меньше, чем в марте 2024 года и на 89,2% выше, чем в апреле 2023 года.

8) Объем выдач POS-кредитов за месяц достиг 38,0 млрд руб (-4,3%).

9) Выдачи физическим лицам в апреле 2024 года составили 1 312 млрд рублей, что на 0,96% выше, чем в марте 2024 года.

10) Наибольший рост зафиксирован в сегменте ипотечного кредитования. Показатели апреля 2024 на 4,2% выше марта 2024 года и на 19,2% ниже апреля 2023 года.

#кредиты #банки #ипотека

1) Выдачи кредитов физическим лицам выросли на 0,96% (+12,54 млрд руб).

2) Рост объема выдач зафиксирован в сегментах нецелевых и ипотечных кредитов.

3) Наибольшее снижение отмечено в сегменте автокредитования (-7,8% к марту 2024 года).

4) Объем выдач ипотечных кредитов составил 460,2 млрд руб.

5) Средний размер выдаваемого кредита снизился на 2,2% и составил 4,18 млн руб в апреле 2024 года.

6) Выдачи кредитов наличными выросли на 2,2% к марту 2024 года, достигнув 607,1 млрд руб.

7) Рынок автокредитов показывает снижение и в апреле 2024 года равен 206,5 млрд рублей, что на 7,8% меньше, чем в марте 2024 года и на 89,2% выше, чем в апреле 2023 года.

8) Объем выдач POS-кредитов за месяц достиг 38,0 млрд руб (-4,3%).

9) Выдачи физическим лицам в апреле 2024 года составили 1 312 млрд рублей, что на 0,96% выше, чем в марте 2024 года.

10) Наибольший рост зафиксирован в сегменте ипотечного кредитования. Показатели апреля 2024 на 4,2% выше марта 2024 года и на 19,2% ниже апреля 2023 года.

#кредиты #банки #ипотека

💬 Наблюдение: Выдача ипотеки упала почти на треть

В апреле 2024 года выдача ипотеки сократилась почти на 30% по сравнению с аналогичным прошлогодним показателем, сообщили в аналитическом агентстве Frank RG.

В апреле российские банки выдали более 110 тыс. жилищных кредитов. Это на 29% ниже, чем в апреле 2023 года. За месяц было выдано ипотеки на 460,2 млрд рублей. Показатель апреля в денежном выражении на 4,2% превысил результат марта 2024 года, однако оказался на 19,2% ниже значения апреля 2023 года. В количественном выражении выдача ипотеки в апреле относительно марта выросла на 6,5%, рассказала старший аналитик Frank RG Ксения Матенкова. По ее мнению, снижение связано с мерами Центробанка по «охлаждению» ипотечного рынка и ростом ставок по кредитам.

Ранее в ВТБ заявили, что в мае и июне спрос на массовую льготную ипотеку будет аномально высоким. Это связано с планами по завершению льготной программы. По итогам первого полугодия может быть выдано ипотеки на 2,8 трлн рублей. Но уже во втором полугодии спрос снизится. После периода ажиотажного спроса наступит спад, ожидают в банке.

#ипотека #кредиты #банки

В апреле 2024 года выдача ипотеки сократилась почти на 30% по сравнению с аналогичным прошлогодним показателем, сообщили в аналитическом агентстве Frank RG.

В апреле российские банки выдали более 110 тыс. жилищных кредитов. Это на 29% ниже, чем в апреле 2023 года. За месяц было выдано ипотеки на 460,2 млрд рублей. Показатель апреля в денежном выражении на 4,2% превысил результат марта 2024 года, однако оказался на 19,2% ниже значения апреля 2023 года. В количественном выражении выдача ипотеки в апреле относительно марта выросла на 6,5%, рассказала старший аналитик Frank RG Ксения Матенкова. По ее мнению, снижение связано с мерами Центробанка по «охлаждению» ипотечного рынка и ростом ставок по кредитам.

Ранее в ВТБ заявили, что в мае и июне спрос на массовую льготную ипотеку будет аномально высоким. Это связано с планами по завершению льготной программы. По итогам первого полугодия может быть выдано ипотеки на 2,8 трлн рублей. Но уже во втором полугодии спрос снизится. После периода ажиотажного спроса наступит спад, ожидают в банке.

#ипотека #кредиты #банки

🇷🇺 Мониторинг ставок по вкладам в банках Российской Федерации:

‼️Примечание: все эти банки входят в Систему страхования вкладов (ССВ). В тексте указаны только системно-значимые для страны банки.

В данном посте учитываются вклады с самыми высокими ставками без учета ИСЖ\НСЖ под видом вкладов.

1. ЮниКредит:

🔹12.50% / 181 день /Выплата % Каждый месяц / Капитализация ежемесячная / Минимальная сумма от 10 000 рубля.

🔹12% / 365 дней /Выплата % Каждый месяц / Капитализация ежемесячная / Минимальная сумма от 10 000 рубля.

2. Газпромбанк:

🔹17% / 181 день /Выплата % в конце срока / Капитализации нет / Минимальная сумма от 15 000 рубля.

🔹14.9% / 365 дней /Выплата % в конце срока / Капитализация ежемесячная / Минимальная сумма от 15 000 рубля.

3. Совкомбанк:

🔹15.6% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 50 000 рублей.

🔹14.6% / 365 дней / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 50 000 рублей.

4. ВТБ:

🔹14.41% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 10 000 рублей.

🔹13.82% / 365 дней / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 10 000 рублей.

5. АЛЬФА-БАНК:

🔹15.20% / 181 день / Выплата % в конце срока / С капитализацией/ Минимальная сумма от 50 000

рублей.

🔹14.30% / 365 дней / Выплата % в конце срока / С капитализацией/ Минимальная сумма от 50 000

рублей.

6. Сбербанк:

🔹14.5% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 100 000 рублей.

🔹13.5% / 365 дней / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 100 000 рублей.

7. МКБ:

🔹18.5% / 185 дней / Выплата в конце срока / Капитализации нет / Минимальная сумма от 10 000 рублей.

🔹15% / 370 дней / Выплата в конце срока / Капитализации нет / Минимальная сумма от 10 000 рублей.

8. ФК Открытие:

🔹15.5% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 50 000 рублей.

🔹13.82% / 365 дней / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 10 000 рублей.

9. РОСБАНК:

🔹15% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 15 000 рублей.

🔹15% / 365 дней / Выплата % ежеквартально / Капитализации нет / Минимальная сумма от 250 000 рублей.

10. Тинькофф Банк:

🔹16.08% / 181 день / выплатой % с возможностью конвертации, частичного изъятия / Капитализация ежемесячная / Минимальная сумма от 50 000 рублей.

🔹14.71% / 365 дней / выплатой % с возможностью конвертации, частичного изъятия / Капитализация ежемесячная/ Минимальная сумма от 50 000 рублей.

11. Промсвязьбанк:

🔹15.2% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 100 000 рублей.

🔹13.7% / 365 дней / Выплата % в конце срока / Капитализации нет/ Минимальная сумма от 100 000 рублей.

12. Райффайзенбанк: (без изменений)

🔹2% / 181 день / Выплата % Каждый месяц / Капитализации нет / Минимальная сумма от 50 000 рублей.

🔹2% / 365 дней / Выплата % Каждый месяц/ Капитализации нет/ Минимальная сумма от 50 000 рублей.

13. Россельхозбанк:

🔹15.50% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 5 000 рублей.

🔹13.50% / 365 дней / Выплата % в конце срока / Капитализации нет/ Минимальная сумма от 5 000 рублей.

‼️Примечание: данный пост не является индивидуальной инвестиционной рекомендацией!

Предыдущий пост: https://yangx.top/birzhevikbanksestateofficial1/3149

#банки #вклады

‼️Примечание: все эти банки входят в Систему страхования вкладов (ССВ). В тексте указаны только системно-значимые для страны банки.

В данном посте учитываются вклады с самыми высокими ставками без учета ИСЖ\НСЖ под видом вкладов.

1. ЮниКредит:

🔹12.50% / 181 день /Выплата % Каждый месяц / Капитализация ежемесячная / Минимальная сумма от 10 000 рубля.

🔹12% / 365 дней /Выплата % Каждый месяц / Капитализация ежемесячная / Минимальная сумма от 10 000 рубля.

2. Газпромбанк:

🔹17% / 181 день /Выплата % в конце срока / Капитализации нет / Минимальная сумма от 15 000 рубля.

🔹14.9% / 365 дней /Выплата % в конце срока / Капитализация ежемесячная / Минимальная сумма от 15 000 рубля.

3. Совкомбанк:

🔹15.6% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 50 000 рублей.

🔹14.6% / 365 дней / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 50 000 рублей.

4. ВТБ:

🔹14.41% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 10 000 рублей.

🔹13.82% / 365 дней / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 10 000 рублей.

5. АЛЬФА-БАНК:

🔹15.20% / 181 день / Выплата % в конце срока / С капитализацией/ Минимальная сумма от 50 000

рублей.

🔹14.30% / 365 дней / Выплата % в конце срока / С капитализацией/ Минимальная сумма от 50 000

рублей.

6. Сбербанк:

🔹14.5% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 100 000 рублей.

🔹13.5% / 365 дней / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 100 000 рублей.

7. МКБ:

🔹18.5% / 185 дней / Выплата в конце срока / Капитализации нет / Минимальная сумма от 10 000 рублей.

🔹15% / 370 дней / Выплата в конце срока / Капитализации нет / Минимальная сумма от 10 000 рублей.

8. ФК Открытие:

🔹15.5% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 50 000 рублей.

🔹13.82% / 365 дней / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 10 000 рублей.

9. РОСБАНК:

🔹15% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 15 000 рублей.

🔹15% / 365 дней / Выплата % ежеквартально / Капитализации нет / Минимальная сумма от 250 000 рублей.

10. Тинькофф Банк:

🔹16.08% / 181 день / выплатой % с возможностью конвертации, частичного изъятия / Капитализация ежемесячная / Минимальная сумма от 50 000 рублей.

🔹14.71% / 365 дней / выплатой % с возможностью конвертации, частичного изъятия / Капитализация ежемесячная/ Минимальная сумма от 50 000 рублей.

11. Промсвязьбанк:

🔹15.2% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 100 000 рублей.

🔹13.7% / 365 дней / Выплата % в конце срока / Капитализации нет/ Минимальная сумма от 100 000 рублей.

12. Райффайзенбанк: (без изменений)

🔹2% / 181 день / Выплата % Каждый месяц / Капитализации нет / Минимальная сумма от 50 000 рублей.

🔹2% / 365 дней / Выплата % Каждый месяц/ Капитализации нет/ Минимальная сумма от 50 000 рублей.

13. Россельхозбанк:

🔹15.50% / 181 день / Выплата % в конце срока / Капитализации нет / Минимальная сумма от 5 000 рублей.

🔹13.50% / 365 дней / Выплата % в конце срока / Капитализации нет/ Минимальная сумма от 5 000 рублей.

‼️Примечание: данный пост не является индивидуальной инвестиционной рекомендацией!

Предыдущий пост: https://yangx.top/birzhevikbanksestateofficial1/3149

#банки #вклады

Биржевик | Финансы pinned «🇷🇺 Мониторинг ставок по вкладам в банках Российской Федерации: ‼️Примечание: все эти банки входят в Систему страхования вкладов (ССВ). В тексте указаны только системно-значимые для страны банки. В данном посте учитываются вклады с самыми высокими ставками…»

💬 Наблюдение: главные новости за майские праздники

1) Потратить маткапитал на жилье можно будет, не дожидаясь трехлетия ребенка. Законопроект внесен в Госдуму.

2) Ипотечных должников предложили освободить от остатков долгов. Остаток долга перед банком спишут, если квартиру продали с торгов дешевле ее изначальной цены. Законопроект разработала Генпрокуратура.

3) Минсельхоз отчитался о выдаче сельской ипотеки: за год количество кредитов выросло в полтора раза.

4) Банкиры ждут взрывного роста спроса на льготную ипотеку.

5) Заемщикам стали чаще отказывать в ипотеке на «вторичку». Эксперты объяснили Циан.Журналу, с чем это связано.

6) Вторичное жилье начало дешеветь. Снижение цен в апреле ускорилось.

7) Штрафы за шашлыки на дачах хотят отменить. Дачники смогут готовить шашлыки на закрытых мангалах, а тем, кого уже оштрафовали за это, вернут деньги.

8) Более четверти россиян ни за что не переедут в загородный дом. Люди объяснили, почему им комфортнее в городской квартире.

9) Юрлицам будет сложнее банкротиться, а сведения об имуществе супругов должников станут доступнее. Госдума одобрила поправки в закон о банкротстве.

10) Владеете загородным домом? В 2024 году обслуживание коттеджей подорожает на 15%.

11) В «Дом. РФ» распределили лимиты по IT-ипотеке.

#недвижимость #кредиты #банки

1) Потратить маткапитал на жилье можно будет, не дожидаясь трехлетия ребенка. Законопроект внесен в Госдуму.

2) Ипотечных должников предложили освободить от остатков долгов. Остаток долга перед банком спишут, если квартиру продали с торгов дешевле ее изначальной цены. Законопроект разработала Генпрокуратура.

3) Минсельхоз отчитался о выдаче сельской ипотеки: за год количество кредитов выросло в полтора раза.

4) Банкиры ждут взрывного роста спроса на льготную ипотеку.

5) Заемщикам стали чаще отказывать в ипотеке на «вторичку». Эксперты объяснили Циан.Журналу, с чем это связано.

6) Вторичное жилье начало дешеветь. Снижение цен в апреле ускорилось.

7) Штрафы за шашлыки на дачах хотят отменить. Дачники смогут готовить шашлыки на закрытых мангалах, а тем, кого уже оштрафовали за это, вернут деньги.

8) Более четверти россиян ни за что не переедут в загородный дом. Люди объяснили, почему им комфортнее в городской квартире.

9) Юрлицам будет сложнее банкротиться, а сведения об имуществе супругов должников станут доступнее. Госдума одобрила поправки в закон о банкротстве.

10) Владеете загородным домом? В 2024 году обслуживание коттеджей подорожает на 15%.

11) В «Дом. РФ» распределили лимиты по IT-ипотеке.

#недвижимость #кредиты #банки

💬 Наблюдение: Чиновник рассказал, когда ключевую ставку снизят до 7%

Ключевая ставка Центробанка в ближайшее время останется высокой. Однако через три года регулятор может снизить ее до 6–7%, заявил первый вице-премьер Андрей Белоусов. Он поделился прогнозом на выставке-форуме «Россия», сообщает «Прайм».

Белоусов рассчитывает, что Центробанк будет снижать ставку вслед за снижением инфляции. При этом он уверен, что в обозримом будущем ключевая ставка будет повышенной. Он ожидает, что Центробанк снизит ставку до 6–7% к 2027 году.

Напомним, 24 апреля Банк России сохранил ключевую ставку на уровне 16%, отметив, что инфляционное давление постепенно ослабевает, но всё ещё остается высоким. Решение Центробанка было ожидаемым для участников рынка. Согласно прогнозу регулятора, в 2024 году средняя ключевая ставка составит 15–16%, однако в 2025 году показатель снизится до 10–12%, в 2026 году он составит 6–7%. Период жестких денежно-кредитных условий будет более длительным, чем ожидалось ранее, указал ЦБ. Это необходимо для возвращения инфляции к целевому значению 4%.

#цб #банки #вклады

Ключевая ставка Центробанка в ближайшее время останется высокой. Однако через три года регулятор может снизить ее до 6–7%, заявил первый вице-премьер Андрей Белоусов. Он поделился прогнозом на выставке-форуме «Россия», сообщает «Прайм».

Белоусов рассчитывает, что Центробанк будет снижать ставку вслед за снижением инфляции. При этом он уверен, что в обозримом будущем ключевая ставка будет повышенной. Он ожидает, что Центробанк снизит ставку до 6–7% к 2027 году.

Напомним, 24 апреля Банк России сохранил ключевую ставку на уровне 16%, отметив, что инфляционное давление постепенно ослабевает, но всё ещё остается высоким. Решение Центробанка было ожидаемым для участников рынка. Согласно прогнозу регулятора, в 2024 году средняя ключевая ставка составит 15–16%, однако в 2025 году показатель снизится до 10–12%, в 2026 году он составит 6–7%. Период жестких денежно-кредитных условий будет более длительным, чем ожидалось ранее, указал ЦБ. Это необходимо для возвращения инфляции к целевому значению 4%.

#цб #банки #вклады

💬 Наблюдение: НБКИ в марте 2024 года было выдано 3,5 млн. потребительских кредитов

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), количество выданных потребительских кредитов в марте 2024 года составило 3,48 млн. ед., увеличившись по сравнению с предыдущим месяцем на 14,8% (в феврале 2024 года – 3,03 млн. ед.) (Таблица 1).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по потребительским кредитам составляет 564 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 1).

Наибольшее количество потребительских кредитов в регионах РФ в марте 2024 года было выдано в Москве (172,1 тыс. ед.), Московской области (158,5 тыс. ед.), Краснодарском крае (137,8 тыс. ед.), Свердловской области (114,1 тыс. ед.) и Республике Башкортостан (109,7 тыс. ед.).

При этом наиболее серьезная динамика роста выданных потребкредитов в регионах РФ (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в марте 2024 года по сравнению с предыдущим месяцем была зафиксирована в Забайкальском крае (+17,2%), а также в Кемеровской (+17,2%), Свердловской (+16,6%), Тюменской (+16,6%) и Новосибирской (+16,5%) областях. В Москве и Санкт-Петербурге данный показатель за месяц вырос на 15,3% и 14,4% соответственно (Таблица 2).

«Следует отметить, что даже при жесткой денежно-кредитной политике возросшие доходы населения позволяют сохранять кредитную и потребительскую активность, обеспечивая опережающий рост необеспеченного кредитования. При этом банки продолжают предоставлять потребкредиты, прежде всего, тем заемщикам, значение Персонального кредитного рейтинга (ПКР) которых находится на приемлемом уровне» — Директор по маркетингу НБКИ Алексей Волков

#кредиты #банки

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), количество выданных потребительских кредитов в марте 2024 года составило 3,48 млн. ед., увеличившись по сравнению с предыдущим месяцем на 14,8% (в феврале 2024 года – 3,03 млн. ед.) (Таблица 1).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по потребительским кредитам составляет 564 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 1).

Наибольшее количество потребительских кредитов в регионах РФ в марте 2024 года было выдано в Москве (172,1 тыс. ед.), Московской области (158,5 тыс. ед.), Краснодарском крае (137,8 тыс. ед.), Свердловской области (114,1 тыс. ед.) и Республике Башкортостан (109,7 тыс. ед.).

При этом наиболее серьезная динамика роста выданных потребкредитов в регионах РФ (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в марте 2024 года по сравнению с предыдущим месяцем была зафиксирована в Забайкальском крае (+17,2%), а также в Кемеровской (+17,2%), Свердловской (+16,6%), Тюменской (+16,6%) и Новосибирской (+16,5%) областях. В Москве и Санкт-Петербурге данный показатель за месяц вырос на 15,3% и 14,4% соответственно (Таблица 2).

«Следует отметить, что даже при жесткой денежно-кредитной политике возросшие доходы населения позволяют сохранять кредитную и потребительскую активность, обеспечивая опережающий рост необеспеченного кредитования. При этом банки продолжают предоставлять потребкредиты, прежде всего, тем заемщикам, значение Персонального кредитного рейтинга (ПКР) которых находится на приемлемом уровне» — Директор по маркетингу НБКИ Алексей Волков

#кредиты #банки

{kind=link}

💬 Наблюдение: Правила выдачи сертификата на маткапитал изменились

Правила выдачи маткапитала изменились. Претендовать на субсидию не смогут люди, которые переехали в Россию с ребенком и получили гражданство. Соответствующий приказ Минтруда вступил в силу 13 мая.

Требования к кандидатам на маткапитал ужесточили. Согласно поправкам, формулировку «имеющего гражданство Российской Федерации» (применительно к детям) заменили на «приобретшего гражданство Российской Федерации по рождению». Применительно к родителям формулировку «граждане Российской Федерации» заменили на «лица, имеющие гражданство Российской Федерации на день рождения ребенка».

Закон о новых требованиях к получателям маткапитала вступил в силу еще в январе. Документ, подготовленный Минтруда, приводит правила выдачи субсидии в соответствие с поправками. На выплату не смогут претендовать те, кто родил ребенка в другой стране, а после этого получил российский паспорт и приехал в Россию.

Напомним, в 2024 году сумма маткапитала на первого ребенка составляет 631 тыс. рублей. Размер субсидии на второго ребенка — 834 тыс. рублей.

#материнскийкапитал

Правила выдачи маткапитала изменились. Претендовать на субсидию не смогут люди, которые переехали в Россию с ребенком и получили гражданство. Соответствующий приказ Минтруда вступил в силу 13 мая.

Требования к кандидатам на маткапитал ужесточили. Согласно поправкам, формулировку «имеющего гражданство Российской Федерации» (применительно к детям) заменили на «приобретшего гражданство Российской Федерации по рождению». Применительно к родителям формулировку «граждане Российской Федерации» заменили на «лица, имеющие гражданство Российской Федерации на день рождения ребенка».

Закон о новых требованиях к получателям маткапитала вступил в силу еще в январе. Документ, подготовленный Минтруда, приводит правила выдачи субсидии в соответствие с поправками. На выплату не смогут претендовать те, кто родил ребенка в другой стране, а после этого получил российский паспорт и приехал в Россию.

Напомним, в 2024 году сумма маткапитала на первого ребенка составляет 631 тыс. рублей. Размер субсидии на второго ребенка — 834 тыс. рублей.

#материнскийкапитал

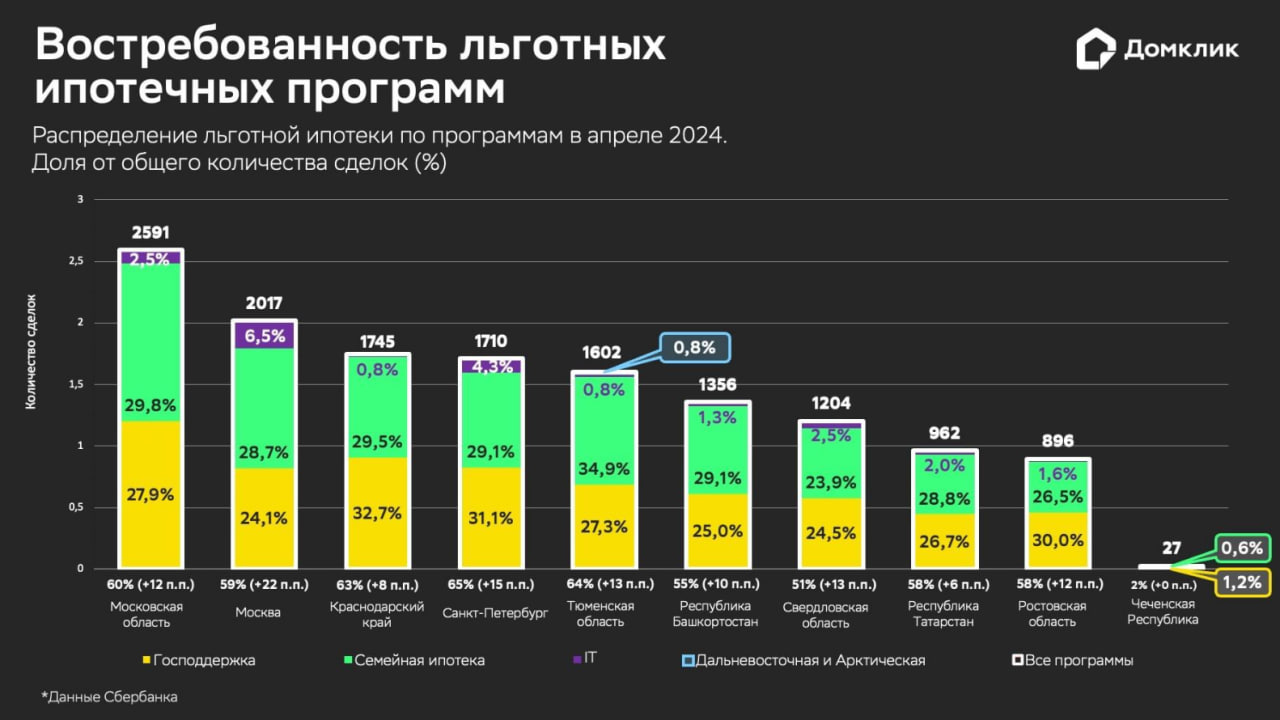

💬 Наблюдение: в апреле доля льготной ипотеки вновь превысила 50%

Аналитический центр Домклик в ежемесячном исследовании рассказывает о ключевых изменениях на российском рынке недвижимости, которые произошли в апреле 2024 года.

В частности, эксперты изучили востребованность льготных ипотечных программ. Лидерство сохранилось за «Господдержкой»: доля выдач — 24,3%.

🔹В апреле 2024 года Сбер выдал 30,5 тыс. льготных кредитов. Это меньше, чем в апреле 2023 года (на 18,7%), но выше, чем в апреле 2022 года (в 2,4 раза). При этом впервые с начала года доля льготной ипотеки от общего числа выдач достигла 53,1%. Отметим, что текущее значение ниже рекордного уровня ноября — декабря 2023 года (60%). Больше всего доля выданных льготных ипотек выросла в Москве (+22,4 п. п.), Смоленской (+21,7 п. п.) и Белгородской (+20,3 п. п.) областях.

🔹Среди льготных программ лидерство сохранилось за «Господдержкой»: доля выдач — 24,3%, на 4,2 п. п. больше, чем в марте. Прирост спроса обусловлен приближающимся завершением программы в июне текущего года. Напомним, в апреле Минфин поддержал окончание всех льготных программ, кроме «Семейной ипотеки».

🔹Больше всего доля выдач по программе увеличилась в Белгородской (+13,5 п. п.), Орловской (+12,1 п. п.) и Ярославской (+10,6 п. п.) областях.

🔹«Семейная ипотека» по-прежнему занимает второе место по доле выдач — 23,3% (+5,6 п. п. с марта). Наибольший прирост отмечается в Смоленской (+15,3 п. п.), Пензенской (+13,8 п. п.) и Вологодской (+13,7 п. п.) областях.

🔹Аналитики Домклик отмечают, что в ближайшем будущем популярность «Семейной ипотеки» будет расти. В июле по поручению Президента России Владимира Путина программа будет продлена до 2030 года, при этом условия выдачи кредита будут существенно изменены. В частности, скорее всего, обновлённой программой смогут воспользоваться семьи с детьми до 6 лет.

🔹В апреле вырос спрос и на программу «Дальневосточная и арктическая ипотека»: доля в общем количестве выдач по стране составила 3,5%. Наибольшая востребованность отмечается в Республике Саха (Якутия) (52%), Архангельской (49,3%) и Магаданской (42,9%) областях.

🔹С 5 апреля Сбер возобновил выдачи IT-ипотеки: выдано чуть более 1 тыс. ипотек (1,8% от общего количества выдач). Наибольший процент сделок по этой программе наблюдался в Москве (6,5%), Санкт-Петербурге (4,3%) и Республике Марий Эл (3,4%). По мнению экспертов, в ближайшее время спрос на программу будет высоким.

#ипотека #кредиты #банки

Аналитический центр Домклик в ежемесячном исследовании рассказывает о ключевых изменениях на российском рынке недвижимости, которые произошли в апреле 2024 года.

В частности, эксперты изучили востребованность льготных ипотечных программ. Лидерство сохранилось за «Господдержкой»: доля выдач — 24,3%.

🔹В апреле 2024 года Сбер выдал 30,5 тыс. льготных кредитов. Это меньше, чем в апреле 2023 года (на 18,7%), но выше, чем в апреле 2022 года (в 2,4 раза). При этом впервые с начала года доля льготной ипотеки от общего числа выдач достигла 53,1%. Отметим, что текущее значение ниже рекордного уровня ноября — декабря 2023 года (60%). Больше всего доля выданных льготных ипотек выросла в Москве (+22,4 п. п.), Смоленской (+21,7 п. п.) и Белгородской (+20,3 п. п.) областях.

🔹Среди льготных программ лидерство сохранилось за «Господдержкой»: доля выдач — 24,3%, на 4,2 п. п. больше, чем в марте. Прирост спроса обусловлен приближающимся завершением программы в июне текущего года. Напомним, в апреле Минфин поддержал окончание всех льготных программ, кроме «Семейной ипотеки».

🔹Больше всего доля выдач по программе увеличилась в Белгородской (+13,5 п. п.), Орловской (+12,1 п. п.) и Ярославской (+10,6 п. п.) областях.

🔹«Семейная ипотека» по-прежнему занимает второе место по доле выдач — 23,3% (+5,6 п. п. с марта). Наибольший прирост отмечается в Смоленской (+15,3 п. п.), Пензенской (+13,8 п. п.) и Вологодской (+13,7 п. п.) областях.

🔹Аналитики Домклик отмечают, что в ближайшем будущем популярность «Семейной ипотеки» будет расти. В июле по поручению Президента России Владимира Путина программа будет продлена до 2030 года, при этом условия выдачи кредита будут существенно изменены. В частности, скорее всего, обновлённой программой смогут воспользоваться семьи с детьми до 6 лет.

🔹В апреле вырос спрос и на программу «Дальневосточная и арктическая ипотека»: доля в общем количестве выдач по стране составила 3,5%. Наибольшая востребованность отмечается в Республике Саха (Якутия) (52%), Архангельской (49,3%) и Магаданской (42,9%) областях.

🔹С 5 апреля Сбер возобновил выдачи IT-ипотеки: выдано чуть более 1 тыс. ипотек (1,8% от общего количества выдач). Наибольший процент сделок по этой программе наблюдался в Москве (6,5%), Санкт-Петербурге (4,3%) и Республике Марий Эл (3,4%). По мнению экспертов, в ближайшее время спрос на программу будет высоким.

#ипотека #кредиты #банки

{kind=link}

💬 Наблюдение: Повышение ставки ЦБ и изменения для длинных вкладов. Обзор от Банки. ру

🔹Банк России на последнем заседании рассматривал сценарий повышения ставки до 17% в качестве альтернативы сохранения нынешних 16%, следует из опубликованного вчера резюме обсуждения на совете директоров регулятора, которое проанализировал «Коммерсант». Основные аргументы в пользу такого сценария — снижение безработицы, влияние высоких бюджетных расходов на общий спрос и его чувствительность к ставке. В ЦБ констатируют сохранение высоких темпов расширения кредитования — растущие доходы населения и компаний позволяют привлекать новые займы и в более жестких условиях.

🔹Центробанк может повысить нейтральную ставку в 2024 году: сейчас показатель находится на уровне 6–7% годовых, но его могут поднять до 7–8%, считают опрошенные «Известиями» эксперты. Это значит, что Банк России готов держать ключевую на высоком уровне даже после преодоления кризисных явлений, а доступность кредитования в стране снизится. Из материалов резюме также следует, что наиболее тревожные для регулятора сигналы относительно инфляции — это ситуация на рынке труда, по-прежнему высокая динамика выдачи займов и ужесточение условий внешней торговли.

🔹Банки предложили отменить страховые взносы по длинным безотзывным вкладам. Это необходимо, чтобы банки были заинтересованы предлагать гражданам долгосрочные сбережения, повысив их привлекательность: кредитные организации считают завышенной оцененную ЦБ в 10–15% долю возможного перетока рублевых средств на вклады свыше трех лет после снижения ставки взносов с 0,48% до 0,2%. Инициатива выдвинута банками в письме Ассоциации банков России (АБР) в адрес председателя ЦБ Эльвиры Набиуллиной. «Ведомости» ознакомились с документом.

🔹Кошельки OZON стали использовать для нелегальных p2p-операций, пишет Forbes. После отзыва в феврале лицензии у КИВИ Банка, печально известного высокорисковыми операциями по расчетам между гражданами и теневым бизнесом, злоумышленники стали искать альтернативу QIWI-кошелькам. Одним из вариантов для них становятся аналоги от OZON: по данным Angara Security, количество сообщений о покупке и продаже верифицированных электронных кошельков OZON для p2p-переводов с февраля выросло в три раза. Аналитики также фиксируют рост объявлений об их использовании для нелегальных операций, в том числе для незаконного вывода средств и снятия их за процент.

🔹Несмотря на ужесточение регулирования рынка микрозаймов, объем их выдач по итогам 2023 года поставил рекорд — 1 трлн рублей, а микрофинансовые организации заработали рекордную прибыль. Высокая адаптивность микрофинансового рынка позволит по итогам 2024 года достичь новых рекордных уровней по обоим показателям. Согласно прогнозу рейтингового агентства «Эксперт РА», который приводит Forbes, портфель микрозаймов может увеличиться на 20%, а прибыль МФО — вырасти с рекордных 57 млрд рублей по итогам 2023 года на 39%.

🔹Росфинмониторинг предложил включить Национальную систему платежных карт (НСПК) в сферу регулирования антиотмывочного законодательства для предоставления ведомству сведений об операциях в Системе быстрых платежей (СБП) и по картам «Мир», выяснил РБК. Сейчас эти данные финразведка запрашивает у банков. НСПК не взаимодействует с Росфинмониторингом, поскольку не входит в число субъектов национальной антиотмывочной системы, при этом ведомство администрирует банковские операции по картам «Мир» и с использованием СБП.

#цб #вклады #банки

🔹Банк России на последнем заседании рассматривал сценарий повышения ставки до 17% в качестве альтернативы сохранения нынешних 16%, следует из опубликованного вчера резюме обсуждения на совете директоров регулятора, которое проанализировал «Коммерсант». Основные аргументы в пользу такого сценария — снижение безработицы, влияние высоких бюджетных расходов на общий спрос и его чувствительность к ставке. В ЦБ констатируют сохранение высоких темпов расширения кредитования — растущие доходы населения и компаний позволяют привлекать новые займы и в более жестких условиях.

🔹Центробанк может повысить нейтральную ставку в 2024 году: сейчас показатель находится на уровне 6–7% годовых, но его могут поднять до 7–8%, считают опрошенные «Известиями» эксперты. Это значит, что Банк России готов держать ключевую на высоком уровне даже после преодоления кризисных явлений, а доступность кредитования в стране снизится. Из материалов резюме также следует, что наиболее тревожные для регулятора сигналы относительно инфляции — это ситуация на рынке труда, по-прежнему высокая динамика выдачи займов и ужесточение условий внешней торговли.

🔹Банки предложили отменить страховые взносы по длинным безотзывным вкладам. Это необходимо, чтобы банки были заинтересованы предлагать гражданам долгосрочные сбережения, повысив их привлекательность: кредитные организации считают завышенной оцененную ЦБ в 10–15% долю возможного перетока рублевых средств на вклады свыше трех лет после снижения ставки взносов с 0,48% до 0,2%. Инициатива выдвинута банками в письме Ассоциации банков России (АБР) в адрес председателя ЦБ Эльвиры Набиуллиной. «Ведомости» ознакомились с документом.

🔹Кошельки OZON стали использовать для нелегальных p2p-операций, пишет Forbes. После отзыва в феврале лицензии у КИВИ Банка, печально известного высокорисковыми операциями по расчетам между гражданами и теневым бизнесом, злоумышленники стали искать альтернативу QIWI-кошелькам. Одним из вариантов для них становятся аналоги от OZON: по данным Angara Security, количество сообщений о покупке и продаже верифицированных электронных кошельков OZON для p2p-переводов с февраля выросло в три раза. Аналитики также фиксируют рост объявлений об их использовании для нелегальных операций, в том числе для незаконного вывода средств и снятия их за процент.

🔹Несмотря на ужесточение регулирования рынка микрозаймов, объем их выдач по итогам 2023 года поставил рекорд — 1 трлн рублей, а микрофинансовые организации заработали рекордную прибыль. Высокая адаптивность микрофинансового рынка позволит по итогам 2024 года достичь новых рекордных уровней по обоим показателям. Согласно прогнозу рейтингового агентства «Эксперт РА», который приводит Forbes, портфель микрозаймов может увеличиться на 20%, а прибыль МФО — вырасти с рекордных 57 млрд рублей по итогам 2023 года на 39%.

🔹Росфинмониторинг предложил включить Национальную систему платежных карт (НСПК) в сферу регулирования антиотмывочного законодательства для предоставления ведомству сведений об операциях в Системе быстрых платежей (СБП) и по картам «Мир», выяснил РБК. Сейчас эти данные финразведка запрашивает у банков. НСПК не взаимодействует с Росфинмониторингом, поскольку не входит в число субъектов национальной антиотмывочной системы, при этом ведомство администрирует банковские операции по картам «Мир» и с использованием СБП.

#цб #вклады #банки

💬 Наблюдение: НБКИ в апреле 2024 года было выдано 137,3 тыс. автокредитов

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), количество выданных автокредитов (на новые автомобили и автомобили с пробегом) в апреле 2024 года составило 137,3 тыс. ед., сократившись по сравнению с предыдущим месяцем на 12,0% (в марте 2024 года – 156,1 тыс. ед.). При этом, напомним, что март 2024 года стал «рекордным» месяцем по числу выданных автокредитов за все время наблюдений за динамикой данного показателя (Диаграмма 1).

В свою очередь по сравнению с аналогичным периодом прошлого года число выданных автокредитов в апреле 2024 года выросло на 70,8% (в апреле 2023 года – 80,4 тыс. ед.).

Снизились в апреле 2024 года и показатели объемов выданных автокредитов, которые составили 192,0 млрд. руб. За месяц они сократились на 14,8% (в марте 2024 года – 225,2 млрд. руб.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольшее количество автокредитов в регионах РФ в апреле 2024 года было выдано в Москве (7,49 тыс. ед.), Московской области (7,33 тыс. ед.), Республике Татарстан (6,51 тыс. ед.), Краснодарском крае (5,65 тыс. ед.) и Санкт-Петербурге (5,42 тыс. ед.).

При этом наиболее серьезная динамика сокращения выдачи автокредитов в регионах РФ (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в апреле 2024 года по сравнению с предыдущим месяцем была зафиксирована в Ростовской области (-21,4%), Москве (-18,7%), Удмуртской Республике (-17,7%) и Республике Татарстан (-17,6%), а также в Оренбургской области (-17,4%) и Санкт-Петербурге (-17,4%). Единственными регионами из топ-30, в которых был отмечен рост числа выданных автокредитов, оказались Вологодская (+3,9%) и Самарская (+2,8%) области (Таблица 1).

«После «рекордной» выдачи автокредитов в марте, ее темпы в апреле несколько сократились. Стоит отметить, что сокращение выдачи обусловлено, прежде всего, опережающими автопродажами в марте в связи с ожиданием вступления в силу с 1 апреля изменения порядка начисления утилизационного сбора. По мнению многих покупателей, это могло привести к росту цен на автомобили. При этом автокредиты продолжают предоставляться, в основном, тем заемщикам, чей Персональный кредитный рейтинг (ПКР) находится на приемлемом уровне. Так, среднее значение ПКР заемщиков по автокредитам составляет 685 из 999 возможных баллов, а в сегменте крупных автокредитов (на сумму более 3 млн. рублей) - 731 балл» — Директор по маркетингу НБКИ Алексей Волков

#кредиты #автокредиты #банки

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), количество выданных автокредитов (на новые автомобили и автомобили с пробегом) в апреле 2024 года составило 137,3 тыс. ед., сократившись по сравнению с предыдущим месяцем на 12,0% (в марте 2024 года – 156,1 тыс. ед.). При этом, напомним, что март 2024 года стал «рекордным» месяцем по числу выданных автокредитов за все время наблюдений за динамикой данного показателя (Диаграмма 1).

В свою очередь по сравнению с аналогичным периодом прошлого года число выданных автокредитов в апреле 2024 года выросло на 70,8% (в апреле 2023 года – 80,4 тыс. ед.).

Снизились в апреле 2024 года и показатели объемов выданных автокредитов, которые составили 192,0 млрд. руб. За месяц они сократились на 14,8% (в марте 2024 года – 225,2 млрд. руб.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольшее количество автокредитов в регионах РФ в апреле 2024 года было выдано в Москве (7,49 тыс. ед.), Московской области (7,33 тыс. ед.), Республике Татарстан (6,51 тыс. ед.), Краснодарском крае (5,65 тыс. ед.) и Санкт-Петербурге (5,42 тыс. ед.).

При этом наиболее серьезная динамика сокращения выдачи автокредитов в регионах РФ (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в апреле 2024 года по сравнению с предыдущим месяцем была зафиксирована в Ростовской области (-21,4%), Москве (-18,7%), Удмуртской Республике (-17,7%) и Республике Татарстан (-17,6%), а также в Оренбургской области (-17,4%) и Санкт-Петербурге (-17,4%). Единственными регионами из топ-30, в которых был отмечен рост числа выданных автокредитов, оказались Вологодская (+3,9%) и Самарская (+2,8%) области (Таблица 1).

«После «рекордной» выдачи автокредитов в марте, ее темпы в апреле несколько сократились. Стоит отметить, что сокращение выдачи обусловлено, прежде всего, опережающими автопродажами в марте в связи с ожиданием вступления в силу с 1 апреля изменения порядка начисления утилизационного сбора. По мнению многих покупателей, это могло привести к росту цен на автомобили. При этом автокредиты продолжают предоставляться, в основном, тем заемщикам, чей Персональный кредитный рейтинг (ПКР) находится на приемлемом уровне. Так, среднее значение ПКР заемщиков по автокредитам составляет 685 из 999 возможных баллов, а в сегменте крупных автокредитов (на сумму более 3 млн. рублей) - 731 балл» — Директор по маркетингу НБКИ Алексей Волков

#кредиты #автокредиты #банки

{kind=link}

💬 Наблюдение: Итоги рынка МФО в 2023 году и прогноз на 2024-й: адаптация на триллион

🔹Несмотря на введение макропруденциальных лимитов, рынок микрофинансирования смог оперативно адаптировать продуктовые линейки и продемонстрировать рекордный объем выдачи в 1 трлн рублей по итогам 2023 года.

🔹Компании, развивающие только высокомаржинальные продукты1, фиксируют снижение прибыли после сокращения предельной процентной ставки с 1 июля 2023 года, в то время как универсальные игроки наращивают финансовый результат.

🔹По причине ужесточения макропруденциальных лимитов и регуляторных резервов продолжится тенденция к уходу небольших игроков и усилению позиций крупных компаний, в связи с чем «Эксперт РА» прогнозирует прирост выдачи микрозаймов на 25% в 2024 году.

Подробнее в статье Эксперт РА: https://raexpert.ru/researches/mfo/2023/

#мфо #банки #кредиты

🔹Несмотря на введение макропруденциальных лимитов, рынок микрофинансирования смог оперативно адаптировать продуктовые линейки и продемонстрировать рекордный объем выдачи в 1 трлн рублей по итогам 2023 года.

🔹Компании, развивающие только высокомаржинальные продукты1, фиксируют снижение прибыли после сокращения предельной процентной ставки с 1 июля 2023 года, в то время как универсальные игроки наращивают финансовый результат.

🔹По причине ужесточения макропруденциальных лимитов и регуляторных резервов продолжится тенденция к уходу небольших игроков и усилению позиций крупных компаний, в связи с чем «Эксперт РА» прогнозирует прирост выдачи микрозаймов на 25% в 2024 году.

Подробнее в статье Эксперт РА: https://raexpert.ru/researches/mfo/2023/

#мфо #банки #кредиты