Fnsbook

Налоговый орган презентует новый сервис. Да не простой, а «с узорами».

В личных кабинетах юрлица и ИП всегда было можно увидеть информацию о себе. Теперь же не только о себе, а еще и о контрагентах. Искать в разделе «Как меня видит налоговая» - «Показатели финансово-хозяйственной деятельности» и «Показатели для партнеров».

Мы прочитали и полезли тестить. Для проверки использовали одно ИП на сочетании двух систем: ОСН и Патент. Раздел действительно есть, информация тоже. Расскажем, чего там интересного

Раздел содержит 3 группы показателей: «справочно-расчетные показатели», «сведения о налоговой дисциплине» и «данные о фин-хоз деятельности». Пока там везде 2 колонки – 2020 и 2021 годы. По 2021 частично данных нет.

Раздел №1 содержит строчки:

Налоговая нагрузка ниже отраслевой. Справа будет указано «да» или «нет».

Расходы максимально приближены к доходам. Да или нет

Доля вычетов по НДС более 89%. Да или нет

Количество сотрудников, работающих более года. Да или нет

З/п меньше среднего по ОКВЭД и региону. Да или нет

Режим налогообложения. На наш взгляд, это тут самое полезное, так как часто узнать СНО контрагента проблематично.

Второй раздел отображает 2 строчки: сумма начисленных и уплаченных налогов за анализируемый период. Суммы реально отражены. Но после теста на разных компаниях узнали, что начисленные видны не везде.

Третий раздел – 5 строчек.

Разрывы по книге покупок. У нас стоит ноль. Вероятно, должна отразиться сумма разрыва.

В книге покупок есть с/ф от контра, имеющего задолженность по налогам. Справа «да» или «нет».

В книге покупок есть с/ф до 2015 года. Это про схему 2014 года. У нас стоит ноль.

В книге покупок отражены более 50% с/ф с кодом операции 17. Это схема с возвратами от физиков.

В книге покупок есть контрагент, которому оплатили менее 20% от суммы сделки в декларации. Это кредиторка для выявления бумажного НДС.

Почему выбрали только эти схемы – загадка. Видимо, они наиболее популярны и нежелательны.

Это то, что можно увидеть на данный момент.

Самое примечательное, что сервис построен по принципу соцсети и в личном кабинете есть вкладка «Мои партнеры». Там есть исходящие и входящие запросы, а также кнопка «добавить партнера» или подружиться, как вконтакте.

После принятия заявки «в друзья», «открываются анкеты». И все тоже самое можно увидеть и по партнеру, а он – по вам.

Также мы заметили интересную кнопочку-дисклеймер. Если провалиться, там будет указано, что за разглашение информации третьим лицам ФНС ответственности не несет. То есть, если партнер сольет ваши данные в сеть, налоговая тут не причем.

В целом, новость неплохая. Прогресс не остановить, да и давно уже нечто подобное планировали. Сведений пока мало, но сервис точно будут развивать и «допиливать». Неясно, как часто будет обновляться информация, будем смотреть по концу квартала.

Также нельзя не признать, что польза есть. Например, контрагент предлагает хорошую цену, но «дружить» не хочет. Это подозрительно. Хотя причины отказа могут быть разные – от прямых разрывов до политики конфиденциальности. Конечно, это кого-то отпугнет, но нужно учитывать, что далеко не все белые фирмы засветятся там идеально.

Сегодня увидеть разрывы можно только по сервисам пробивов, заказав деревья. Часть представленной информации есть в платных версиях Контур-фокуса, но узнать систему налогообложения там нельзя. Да и по ИП данных крайне мало.

Кстати, в мобильной версии функционала гораздо меньше. Если сейчас полезете с телефона и что-то не найдете, не ругайте нас, а сядьте за компьютер. Уверены, это тоже будут «допиливать».

Резюмируем: налоговая хочет, чтобы сервис способствовал чистоте среды и белые фирмы не связывались с «нехорошими парнями». Только вряд ли это получится на 100%. Проявив сообразительность и креативное мышление, все можно обойти. Наш консалтинг @ConsultPlanB уже проводит совещания и выдает идеи, как обратить это себе на пользу. Чтобы вы светились по красоте, мы уже придумали.

#новости

@bi_plan План Б

Налоговый орган презентует новый сервис. Да не простой, а «с узорами».

В личных кабинетах юрлица и ИП всегда было можно увидеть информацию о себе. Теперь же не только о себе, а еще и о контрагентах. Искать в разделе «Как меня видит налоговая» - «Показатели финансово-хозяйственной деятельности» и «Показатели для партнеров».

Мы прочитали и полезли тестить. Для проверки использовали одно ИП на сочетании двух систем: ОСН и Патент. Раздел действительно есть, информация тоже. Расскажем, чего там интересного

Раздел содержит 3 группы показателей: «справочно-расчетные показатели», «сведения о налоговой дисциплине» и «данные о фин-хоз деятельности». Пока там везде 2 колонки – 2020 и 2021 годы. По 2021 частично данных нет.

Раздел №1 содержит строчки:

Налоговая нагрузка ниже отраслевой. Справа будет указано «да» или «нет».

Расходы максимально приближены к доходам. Да или нет

Доля вычетов по НДС более 89%. Да или нет

Количество сотрудников, работающих более года. Да или нет

З/п меньше среднего по ОКВЭД и региону. Да или нет

Режим налогообложения. На наш взгляд, это тут самое полезное, так как часто узнать СНО контрагента проблематично.

Второй раздел отображает 2 строчки: сумма начисленных и уплаченных налогов за анализируемый период. Суммы реально отражены. Но после теста на разных компаниях узнали, что начисленные видны не везде.

Третий раздел – 5 строчек.

Разрывы по книге покупок. У нас стоит ноль. Вероятно, должна отразиться сумма разрыва.

В книге покупок есть с/ф от контра, имеющего задолженность по налогам. Справа «да» или «нет».

В книге покупок есть с/ф до 2015 года. Это про схему 2014 года. У нас стоит ноль.

В книге покупок отражены более 50% с/ф с кодом операции 17. Это схема с возвратами от физиков.

В книге покупок есть контрагент, которому оплатили менее 20% от суммы сделки в декларации. Это кредиторка для выявления бумажного НДС.

Почему выбрали только эти схемы – загадка. Видимо, они наиболее популярны и нежелательны.

Это то, что можно увидеть на данный момент.

Самое примечательное, что сервис построен по принципу соцсети и в личном кабинете есть вкладка «Мои партнеры». Там есть исходящие и входящие запросы, а также кнопка «добавить партнера» или подружиться, как вконтакте.

После принятия заявки «в друзья», «открываются анкеты». И все тоже самое можно увидеть и по партнеру, а он – по вам.

Также мы заметили интересную кнопочку-дисклеймер. Если провалиться, там будет указано, что за разглашение информации третьим лицам ФНС ответственности не несет. То есть, если партнер сольет ваши данные в сеть, налоговая тут не причем.

В целом, новость неплохая. Прогресс не остановить, да и давно уже нечто подобное планировали. Сведений пока мало, но сервис точно будут развивать и «допиливать». Неясно, как часто будет обновляться информация, будем смотреть по концу квартала.

Также нельзя не признать, что польза есть. Например, контрагент предлагает хорошую цену, но «дружить» не хочет. Это подозрительно. Хотя причины отказа могут быть разные – от прямых разрывов до политики конфиденциальности. Конечно, это кого-то отпугнет, но нужно учитывать, что далеко не все белые фирмы засветятся там идеально.

Сегодня увидеть разрывы можно только по сервисам пробивов, заказав деревья. Часть представленной информации есть в платных версиях Контур-фокуса, но узнать систему налогообложения там нельзя. Да и по ИП данных крайне мало.

Кстати, в мобильной версии функционала гораздо меньше. Если сейчас полезете с телефона и что-то не найдете, не ругайте нас, а сядьте за компьютер. Уверены, это тоже будут «допиливать».

Резюмируем: налоговая хочет, чтобы сервис способствовал чистоте среды и белые фирмы не связывались с «нехорошими парнями». Только вряд ли это получится на 100%. Проявив сообразительность и креативное мышление, все можно обойти. Наш консалтинг @ConsultPlanB уже проводит совещания и выдает идеи, как обратить это себе на пользу. Чтобы вы светились по красоте, мы уже придумали.

#новости

@bi_plan План Б

{kind=link}

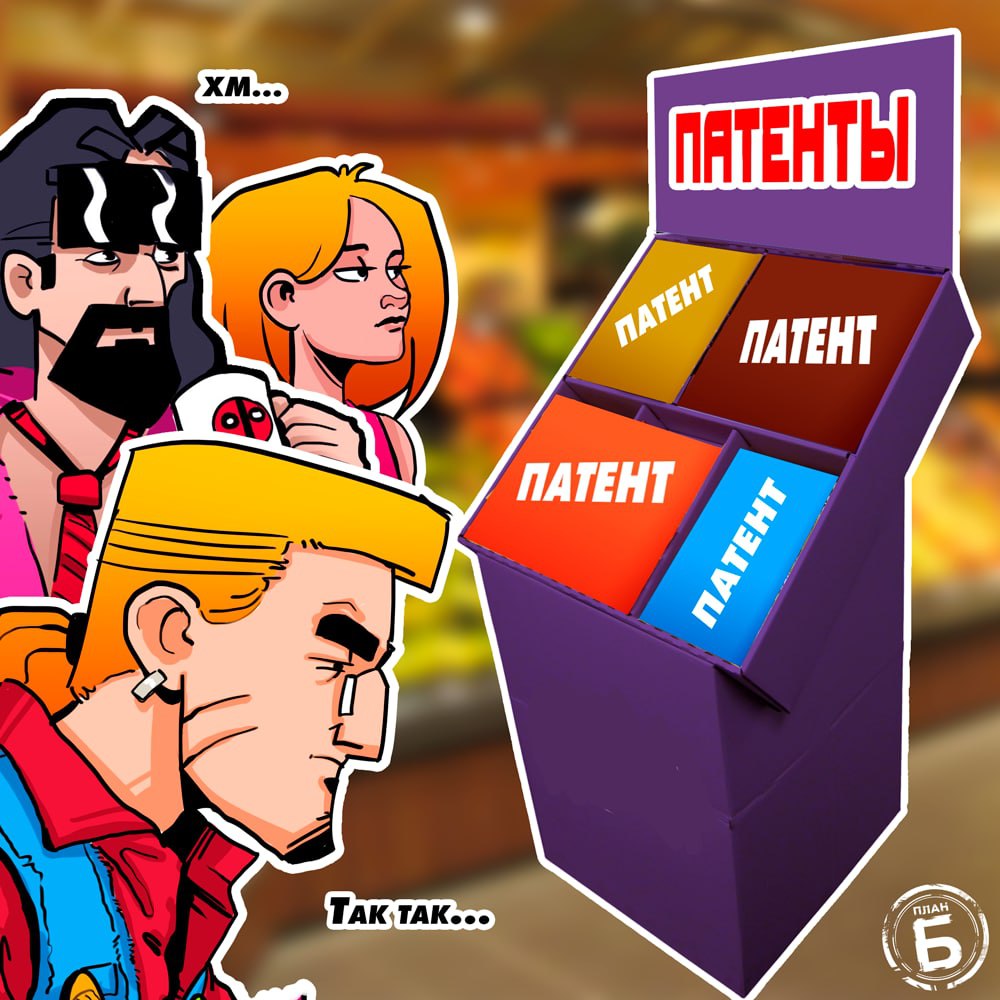

Патентное законотворчество в регионах

Вопрос клиента заставил нас залезть в налоговое законодательство одного из регионов, и мы глазам своим не поверили. Список разрешенных там патентных видов деятельности привел нас в полный восторг! Сейчас узнаете, почему.

Начнем издалека. В 2021 году кардинально поменялись некоторые вещи, касающиеся работы ИП на патенте, на которые далеко не все обратили внимание, а зря. В частности это касается перечня разрешенных видов деятельности в каждом регионе. До сих пор многие ошибочно считают, что региональные власти имеют право сужать виды деятельности, если позволяют коды ОКВЭД2 или ОКПД2, и добавлять дополнительные виды бытовых услуг только на основе существующего в НК списка. И так действительно было. Однако в 2021 году перечень видов деятельности на патенте из закрытого стал открытым. Список в кодексе — это теперь просто рекомендация, а не строгое руководство к действию. То есть с прошлого года он стал ориентировочным. Теперь региональные власти могут своим законом ввести ПСН практически по любой деятельности из классификаторов ОКВЭД2 и ОКПД2. Чем это прекрасно, расскажем чуть ниже.

Еще только один момент. Раньше, если деятельности не было в кодексе, то и патент на нее нельзя было получить. А раз теперь регионы могут, по сути, на что угодно раздавать патенты, то решили их самодеятельность хоть как-то ограничить. Появился четкий список деятельностей, по которым нельзя применять патент. Их всего 7, и прописаны они в п.6 ст. 346.43 НК РФ. Кому интересно – загляните.

А теперь, наконец, красивое. После того, как разрешили эти вольности, некоторые регионы очень креативно подошли к вопросу. Не иначе, как местные предприниматели пролоббировали. И виды патентов просто изумляют. Вопрос был от клиента из Татарстана, в их законе мы и нашли просто огненные патенты. Судите сами.

«Аренда и лизинг офисных машин и оборудования, включая вычислительную технику» – это же просто бомба! Стоимость патента при ставке 6%: 1 000 000 ×6% = 60 000 руб.

Минусуем все страховые взносы на себя: 60000-43211=16789 руб. Патент получается копеечный, но какие возможности дает!

История, например, такая: сейчас многие на удаленке. Допустим, у сотрудников нет дома ПК для работы. Понятно, что и у фирмы лишних денег нет, всех компами и принтерами обеспечивать. И вот берет она технику в аренду у дружественного ИП на патенте. И относит расходы на затраты. Ну, согласитесь, что это просто шикарный вид деятельности. В налоговом кодексе его нет. Это Татарстан – красавцы, придумали такое.

Открываем ИП, оформляем за 16798 руб. патент, и несколько миллионов денег (только без фанатизма) можно вывести за как бы аренду. Профит!

Или вот еще «Услуги по санитарно-гигиенической обработке помещений и сантехнического оборудования». Не путать с «Услугами по уборке жилых помещений и ведению домашнего хозяйства» из НК. Тоже золотая жила. Каких помещений? Да любых: складских, производственных, офисных. По сути тот же клининг, только в профиль и на патенте.

Успели еще Свердловскую область глянуть. Там тоже очень креативные законодатели. Придумали патент на «Подметание улиц и уборку снега». Аплодируем стоя. Еще очень понравились патенты на «Издательскую деятельность», «Деятельность рекламных агентств» и «Деятельность по организации конференций и выставок» – тут тоже огромный простор для творчества. Об этом даже решили написать отдельные посты.

К сожалению, не во всех регионах такие заботливые законотворцы. Если вы зайдете в патентный закон своего региона на сайте ФНС в разделе «Особенности регионального законодательства» и ничего интересного там не увидите, сочувствуем. Значит, у вас не особенно заботятся о бизнесе. Но если вы уже позавидовали Татарстану, то напоминаем: чтобы купить патент на территории другого региона, прописанным там быть не обязательно. Главное, убедительно обосновать, почему он нужен вам именно там.

Сегодня и удочку вам дали, и показали немножко «рыбов». Если не понадобится для оптимизации, – применяйте в белом бизнесе, мы только за.

#налоги

@bi_plan План Б

Вопрос клиента заставил нас залезть в налоговое законодательство одного из регионов, и мы глазам своим не поверили. Список разрешенных там патентных видов деятельности привел нас в полный восторг! Сейчас узнаете, почему.

Начнем издалека. В 2021 году кардинально поменялись некоторые вещи, касающиеся работы ИП на патенте, на которые далеко не все обратили внимание, а зря. В частности это касается перечня разрешенных видов деятельности в каждом регионе. До сих пор многие ошибочно считают, что региональные власти имеют право сужать виды деятельности, если позволяют коды ОКВЭД2 или ОКПД2, и добавлять дополнительные виды бытовых услуг только на основе существующего в НК списка. И так действительно было. Однако в 2021 году перечень видов деятельности на патенте из закрытого стал открытым. Список в кодексе — это теперь просто рекомендация, а не строгое руководство к действию. То есть с прошлого года он стал ориентировочным. Теперь региональные власти могут своим законом ввести ПСН практически по любой деятельности из классификаторов ОКВЭД2 и ОКПД2. Чем это прекрасно, расскажем чуть ниже.

Еще только один момент. Раньше, если деятельности не было в кодексе, то и патент на нее нельзя было получить. А раз теперь регионы могут, по сути, на что угодно раздавать патенты, то решили их самодеятельность хоть как-то ограничить. Появился четкий список деятельностей, по которым нельзя применять патент. Их всего 7, и прописаны они в п.6 ст. 346.43 НК РФ. Кому интересно – загляните.

А теперь, наконец, красивое. После того, как разрешили эти вольности, некоторые регионы очень креативно подошли к вопросу. Не иначе, как местные предприниматели пролоббировали. И виды патентов просто изумляют. Вопрос был от клиента из Татарстана, в их законе мы и нашли просто огненные патенты. Судите сами.

«Аренда и лизинг офисных машин и оборудования, включая вычислительную технику» – это же просто бомба! Стоимость патента при ставке 6%: 1 000 000 ×6% = 60 000 руб.

Минусуем все страховые взносы на себя: 60000-43211=16789 руб. Патент получается копеечный, но какие возможности дает!

История, например, такая: сейчас многие на удаленке. Допустим, у сотрудников нет дома ПК для работы. Понятно, что и у фирмы лишних денег нет, всех компами и принтерами обеспечивать. И вот берет она технику в аренду у дружественного ИП на патенте. И относит расходы на затраты. Ну, согласитесь, что это просто шикарный вид деятельности. В налоговом кодексе его нет. Это Татарстан – красавцы, придумали такое.

Открываем ИП, оформляем за 16798 руб. патент, и несколько миллионов денег (только без фанатизма) можно вывести за как бы аренду. Профит!

Или вот еще «Услуги по санитарно-гигиенической обработке помещений и сантехнического оборудования». Не путать с «Услугами по уборке жилых помещений и ведению домашнего хозяйства» из НК. Тоже золотая жила. Каких помещений? Да любых: складских, производственных, офисных. По сути тот же клининг, только в профиль и на патенте.

Успели еще Свердловскую область глянуть. Там тоже очень креативные законодатели. Придумали патент на «Подметание улиц и уборку снега». Аплодируем стоя. Еще очень понравились патенты на «Издательскую деятельность», «Деятельность рекламных агентств» и «Деятельность по организации конференций и выставок» – тут тоже огромный простор для творчества. Об этом даже решили написать отдельные посты.

К сожалению, не во всех регионах такие заботливые законотворцы. Если вы зайдете в патентный закон своего региона на сайте ФНС в разделе «Особенности регионального законодательства» и ничего интересного там не увидите, сочувствуем. Значит, у вас не особенно заботятся о бизнесе. Но если вы уже позавидовали Татарстану, то напоминаем: чтобы купить патент на территории другого региона, прописанным там быть не обязательно. Главное, убедительно обосновать, почему он нужен вам именно там.

Сегодня и удочку вам дали, и показали немножко «рыбов». Если не понадобится для оптимизации, – применяйте в белом бизнесе, мы только за.

#налоги

@bi_plan План Б

{kind=link}

Але, это экономика? Че происходит?!

Еще недавно все были отличными вирусологами, теперь же стали военными аналитиками и инвесторами. Политику трогать не будем, а вот про инвестиции поговорим. Решили подготовить серию постов-интервью с экспертом. Это экономист и финансист, управляющий частным капиталом с 12-летним опытом.

Поговорим о ситуации и озвучим, что стоит и чего не стоит делать.

- Какое определение вы бы дали происходящему?

- Ситуацию, с которой столкнулись предприниматели и инвесторы, можно охарактеризовать словами «полная неопределенность». И это, наверно, самое страшное. Ведь учесть всевозможные риски в этом состоянии практически невозможно: любой исход имеет равную вероятность сбыться. Возможно, озвучу очевидные истины, но в процессе консультаций я понял, что клиентам необходимо их услышать. С чего стоит начинать разруливать сегодняшний факап – деструктивные эмоции.

- И что вы говорите тем, кто винит себя за потери?

- Был такой фонд Long-Term Capital Management, его основали опытнейшие трейдеры с Уолл-стрит и нобелевские лауреаты по экономике, умнейшие головы, блестящие математики и финансисты. Несколько лет LTSM показывал потрясающие результаты, но затем случился ряд событий и LTSM остался ни с чем. Риск-модель самых умных и успешных людей того времени не сработала. Так что даже великие умы ошибаются и не могут всего предвидеть.

Надо признать, что решения, которые вами были приняты до этого, уже приняты. Вы руководствовались своей стратегией, информацией, жизненным опытом, возможностями. Не надо себя винить за это. Стоит понимать, что это нерядовая ситуация. Пострадали все, это нужно принять.

- И что дальше?

- Ошибка многих в желании срочно что-то делать. Так вот, не надо переживать о якобы упущенных возможностях. Да, кто-то вложился в доллары, слитки, биткоины. Не поддавайтесь порывам. Часто лучшие инвестиционные возможности под носом. Не надо скупать золото, если раньше этого не было в вашей стратегии. Посмотрите, в чем вы хороши, и сделайте на это упор. Это поможет принять взвешенные решения, отвлечет от лишних эмоций. Будет проще увидеть возможности в привычной сфере. Касается как инвестиций, так и бизнеса. Если поняли, что предыдущая стратегия не сработала, пора ее менять. Но делать это надо не спонтанно.

- Что делать инвесторам сегодня?

- Фильтровать информацию, критически ее оценивать, перепроверять. С каким бы крутым брокером ни работали, помните его мотивы – он побуждает к активным действиям, от этого зависит его заработок. Когда вам говорят: покупайте или продавайте – всегда пропускайте предложение через призму своей стратегии: попадает ли актив в ваш риск-профиль, что делать, если риск реализуется, как учесть риски и управлять ими.

На рынке стали открываться большие возможности, но как раз сейчас они сопряжены с колоссальным риском. Нужно четко понимать структуру риска, доходности и ликвидности. Не бывает чуда. Не бывает сверхдоходов без риска. Поэтому не стоит бросаться в привлекательные инвестиционные проекты. Лучше трижды проконсультируйтесь и взвесьте – подходит ли вам проект. Кстати, в период неопределенности на рынке всегда масса мошенников.

Как уже говорили, сейчас многие испытывают чувство вины, разочарование в своем профессионализме, способности контролировать ситуацию. Помните, что это лишь эмоции. В инвестициях не может и не должно быть эмоций. Здесь важны только цифры, как бы цинично это не звучало.

Продолжение следует.

#инвестиции

@bi_plan План Б

Еще недавно все были отличными вирусологами, теперь же стали военными аналитиками и инвесторами. Политику трогать не будем, а вот про инвестиции поговорим. Решили подготовить серию постов-интервью с экспертом. Это экономист и финансист, управляющий частным капиталом с 12-летним опытом.

Поговорим о ситуации и озвучим, что стоит и чего не стоит делать.

- Какое определение вы бы дали происходящему?

- Ситуацию, с которой столкнулись предприниматели и инвесторы, можно охарактеризовать словами «полная неопределенность». И это, наверно, самое страшное. Ведь учесть всевозможные риски в этом состоянии практически невозможно: любой исход имеет равную вероятность сбыться. Возможно, озвучу очевидные истины, но в процессе консультаций я понял, что клиентам необходимо их услышать. С чего стоит начинать разруливать сегодняшний факап – деструктивные эмоции.

- И что вы говорите тем, кто винит себя за потери?

- Был такой фонд Long-Term Capital Management, его основали опытнейшие трейдеры с Уолл-стрит и нобелевские лауреаты по экономике, умнейшие головы, блестящие математики и финансисты. Несколько лет LTSM показывал потрясающие результаты, но затем случился ряд событий и LTSM остался ни с чем. Риск-модель самых умных и успешных людей того времени не сработала. Так что даже великие умы ошибаются и не могут всего предвидеть.

Надо признать, что решения, которые вами были приняты до этого, уже приняты. Вы руководствовались своей стратегией, информацией, жизненным опытом, возможностями. Не надо себя винить за это. Стоит понимать, что это нерядовая ситуация. Пострадали все, это нужно принять.

- И что дальше?

- Ошибка многих в желании срочно что-то делать. Так вот, не надо переживать о якобы упущенных возможностях. Да, кто-то вложился в доллары, слитки, биткоины. Не поддавайтесь порывам. Часто лучшие инвестиционные возможности под носом. Не надо скупать золото, если раньше этого не было в вашей стратегии. Посмотрите, в чем вы хороши, и сделайте на это упор. Это поможет принять взвешенные решения, отвлечет от лишних эмоций. Будет проще увидеть возможности в привычной сфере. Касается как инвестиций, так и бизнеса. Если поняли, что предыдущая стратегия не сработала, пора ее менять. Но делать это надо не спонтанно.

- Что делать инвесторам сегодня?

- Фильтровать информацию, критически ее оценивать, перепроверять. С каким бы крутым брокером ни работали, помните его мотивы – он побуждает к активным действиям, от этого зависит его заработок. Когда вам говорят: покупайте или продавайте – всегда пропускайте предложение через призму своей стратегии: попадает ли актив в ваш риск-профиль, что делать, если риск реализуется, как учесть риски и управлять ими.

На рынке стали открываться большие возможности, но как раз сейчас они сопряжены с колоссальным риском. Нужно четко понимать структуру риска, доходности и ликвидности. Не бывает чуда. Не бывает сверхдоходов без риска. Поэтому не стоит бросаться в привлекательные инвестиционные проекты. Лучше трижды проконсультируйтесь и взвесьте – подходит ли вам проект. Кстати, в период неопределенности на рынке всегда масса мошенников.

Как уже говорили, сейчас многие испытывают чувство вины, разочарование в своем профессионализме, способности контролировать ситуацию. Помните, что это лишь эмоции. В инвестициях не может и не должно быть эмоций. Здесь важны только цифры, как бы цинично это не звучало.

Продолжение следует.

#инвестиции

@bi_plan План Б

{kind=link}

Моратория на налоговые проверки нет!

Недавно в этом посте мы писали, что никаких запретов на налоговые проверки нет. Власти ограничили проверки при осуществлении государственного и муниципального контроля. То есть, к вам не придут из Роспотребнадзора и пожарной инспекции, но из налоговой прийти могут!

Но нам все равно продолжают поступать вопросы в стиле: почему проверки не останавливаются. Повторим еще раз: моратория на налоговые проверки нет!

Раз подняли тему, дадим еще несколько новостей.

Вышел Указ Президента Российской Федерации от 02.03.2022 № 83. Там указано, что «освобождаются от налогового контроля, валютного контроля и других видов государственного и муниципального контроля до трех лет аккредитованные организации, осуществляющие деятельность в области информационных технологий».

Да, эти ребята освобождаются от налоговых проверок. Но только они! Если относитесь к айти – вам повезло. Про остальных, как уже писали, пока только слухи.

Вышло постановление правительства от 10 марта 2022 № 336. Там есть пункт, что проверки кассовой дисциплины будут только по согласованию с начальством ФНС.

«Проверки о применении ККТ, в том числе за полнотой учета выручки в ООО и ИП будут проводиться по решению руководителя, зам руководителя налоговой службы». Это говорит о том, что вероятность их стремится к нулю и в обычной жизни без согласования проверять кассовую дисциплину не пойдут. Это для всех, но только про проверки ККТ. Про мораторий на налоговые проверки тут также ничего.

Третий момент. Вышла новость под заголовком «Генпрокурор Игорь Краснов предупредил прокуроров об ответственности за давление на бизнес».

«В случае необходимости организации таких проверок по поступившей в органы прокуратуры информации о нарушениях закона, надлежит осуществлять их предварительное согласование с руководителями прокуратур субъектов РФ и приравненных к ним специализированных прокуратур. Незамедлительно пресекайте любое незаконное вмешательство государственных органов в хозяйственную деятельность, в том числе в рамках уголовно-процессуального законодательства, законодательства об оперативно-розыскной деятельности и об административных правонарушениях».

Это говорит о том, что полиция на основании закона об ОРД (Федеральный закон «Об оперативно-розыскной деятельности») без согласования с прокурором ни к кому не придет.

МВД России отменило плановые проверки малого и среднего бизнеса, за исключением тех, которые непосредственно затрагивают вопросы обеспечения безопасности. Но и это не касается налоговой, а только структур МВД.

Еще из хорошего: постановлением № 470 от 25 марта 2022 всем на один месяц продлили сроки уплаты ежемесячного авансового платежа по налогу на прибыль. А для малого и среднего бизнеса на УСН (МСП) рассматривают отсрочку уплаты упрощенного налога на 6 месяцев. Но льготу получит только бизнес на УСН в отраслях: обрабатывающая сфера; культура; спорт; здравоохранение; индустрия красоты; туристические агентства.

Больше никаких новостей об отсрочках и мораториях нет. Все остальное разрешено!

Да, ВНП способно убить, а в данной ситуации это неприемлемо. Мораторий на налоговые проверки позволил бы нормально работать без оглядки на «кошмаринг». Ждем и надеемся, что государство услышит бизнес и даст такую поблажку.

И очень хочется написать, что есть мораторий на налоговые проверки, но мы не можем этого сделать. Все хорошие новости, которые есть, мы собрали в этом посте. Остальное – только слухи. Как только, что-то изменится, сразу об этом напишем.

Повторяем еще раз – налоговые проверки не отменены.

#ответы

@bi_plan План Б

Недавно в этом посте мы писали, что никаких запретов на налоговые проверки нет. Власти ограничили проверки при осуществлении государственного и муниципального контроля. То есть, к вам не придут из Роспотребнадзора и пожарной инспекции, но из налоговой прийти могут!

Но нам все равно продолжают поступать вопросы в стиле: почему проверки не останавливаются. Повторим еще раз: моратория на налоговые проверки нет!

Раз подняли тему, дадим еще несколько новостей.

Вышел Указ Президента Российской Федерации от 02.03.2022 № 83. Там указано, что «освобождаются от налогового контроля, валютного контроля и других видов государственного и муниципального контроля до трех лет аккредитованные организации, осуществляющие деятельность в области информационных технологий».

Да, эти ребята освобождаются от налоговых проверок. Но только они! Если относитесь к айти – вам повезло. Про остальных, как уже писали, пока только слухи.

Вышло постановление правительства от 10 марта 2022 № 336. Там есть пункт, что проверки кассовой дисциплины будут только по согласованию с начальством ФНС.

«Проверки о применении ККТ, в том числе за полнотой учета выручки в ООО и ИП будут проводиться по решению руководителя, зам руководителя налоговой службы». Это говорит о том, что вероятность их стремится к нулю и в обычной жизни без согласования проверять кассовую дисциплину не пойдут. Это для всех, но только про проверки ККТ. Про мораторий на налоговые проверки тут также ничего.

Третий момент. Вышла новость под заголовком «Генпрокурор Игорь Краснов предупредил прокуроров об ответственности за давление на бизнес».

«В случае необходимости организации таких проверок по поступившей в органы прокуратуры информации о нарушениях закона, надлежит осуществлять их предварительное согласование с руководителями прокуратур субъектов РФ и приравненных к ним специализированных прокуратур. Незамедлительно пресекайте любое незаконное вмешательство государственных органов в хозяйственную деятельность, в том числе в рамках уголовно-процессуального законодательства, законодательства об оперативно-розыскной деятельности и об административных правонарушениях».

Это говорит о том, что полиция на основании закона об ОРД (Федеральный закон «Об оперативно-розыскной деятельности») без согласования с прокурором ни к кому не придет.

МВД России отменило плановые проверки малого и среднего бизнеса, за исключением тех, которые непосредственно затрагивают вопросы обеспечения безопасности. Но и это не касается налоговой, а только структур МВД.

Еще из хорошего: постановлением № 470 от 25 марта 2022 всем на один месяц продлили сроки уплаты ежемесячного авансового платежа по налогу на прибыль. А для малого и среднего бизнеса на УСН (МСП) рассматривают отсрочку уплаты упрощенного налога на 6 месяцев. Но льготу получит только бизнес на УСН в отраслях: обрабатывающая сфера; культура; спорт; здравоохранение; индустрия красоты; туристические агентства.

Больше никаких новостей об отсрочках и мораториях нет. Все остальное разрешено!

Да, ВНП способно убить, а в данной ситуации это неприемлемо. Мораторий на налоговые проверки позволил бы нормально работать без оглядки на «кошмаринг». Ждем и надеемся, что государство услышит бизнес и даст такую поблажку.

И очень хочется написать, что есть мораторий на налоговые проверки, но мы не можем этого сделать. Все хорошие новости, которые есть, мы собрали в этом посте. Остальное – только слухи. Как только, что-то изменится, сразу об этом напишем.

Повторяем еще раз – налоговые проверки не отменены.

#ответы

@bi_plan План Б

{kind=link}

Помочь нельзя кошмарить

Мы обещали следить за судьбой законопроекта, который касается поправок в УК РФ в отношении номиналов, «левых» ИП и тех, кто фальсифицирует бухгалтерские документы. Писали об этом здесь. Так вот, есть новости.

На прошлой неделе законопроект внесли в ГД. Правда, почти сразу его вернули на доработку: в пакете документов отсутствовал официальный отзыв Правительства РФ. Это только подтвердило наши сомнения в профпригодности авторов законопроекта в лице экс-губернатора В. Сипягина из комитета Госдумы по науке и высшему образованию. Даже простые процедурные моменты не могут толком соблюсти. Возможно, что и по существу будут вопросы, учитывая, что авторы коснулись довольно сложных в реализации моментов.

Так, в пояснительной записке к законопроекту говорится не только об изменениях в ст. 173.1 и 173.2, но и о появлении ст. 173.3 «Фальсификация документов бухгалтерского (налогового) учета, бухгалтерской (налоговой) отчетности». Она непосредственно касается ответственности за «создание видимости осуществления законной деятельности для обеспечения налоговых льгот третьих лиц». Эта статья призвана устранить пробел, который существовал в законодательстве: раньше наказывали только за регистрацию фиктивных юрлиц, теперь же хотят привлекать еще и за их «деятельность», т.е. создание «левого» бухгалтерского документооборота.

Что ж, мы уже много раз писали о том, что тенденция борьбы государства с разными способами налоговой оптимизации есть и постоянно усиливается. Если по данным ФНС в 2021 году было выявлено фальсифицированной налоговой отчетности на налоговые вычеты в сумме порядка 1 трлн. рублей, то понятно, что мириться с такими цифрами никто не захочет. Вот и пытаются внедрить дополнительные инструменты борьбы.

Другой вопрос, насколько своевременно именно сейчас так жестко закручивать гайки? Ладно, они там добавили привлечение за «левых» ИП-шников, которых народ создает помимо «левых» фирм. Но вводить ответственность за фальсификацию бухгалтерских документов, – вряд ли именно этого люди от них ждали. Точнее, совсем не ждали.

Мы считаем, что время для подобной инициативы выбрано совершенно неподходящее. Может, стоило дождаться хоть какой-то стабилизации, когда предприниматели отойдут от первого шока, наладят новые пути и связи? Сейчас все ждут ослабления хватки, чтобы просто выжить и вытащить бизнес. Например, надеются на временную отмену ВНП. И государство, вроде бы, понимает сложность момента и немного идет навстречу бизнесу: вводит некоторые меры поддержки, стараясь снизить административное давление. А тут опять такое. Прямо как в поговорке: «Правая рука не знает, что делает левая».

Однако мы в любой ситуации стараемся найти позитив и светлые моменты и поделиться с вами. Так вот, что думаем о текущей ситуации с данным законопроектом:

Во-первых, у нас возник вопрос, кто и как будет следить за исполнением этого закона, если временно МВД отменило все плановые проверки МСП за исключением тех, которые касаются безопасности? К тому же, в частных беседах с операми ГУЭБиПК из российских регионов мы выяснили, что потребуется значительное время для того, чтобы они начали хоть как-то разбираться в сути проблемы и получили четкие алгоритмы доказывания. Так как, одно дело, понимать, что тут вроде что-то «намутили», и совсем другое, доказать состав по фальсификации.

Во-вторых, непонятно, насколько быстро законопроект теперь снова вернут на рассмотрение ГД, насколько быстро будут пройдены все оставшиеся этапы, в каком виде его по итогу примут? Как быстро создадут алгоритмы, по которым будут работать органы? Пока вопросов больше, чем ответов. Мы, конечно, надеемся на адекватность государства и на то, что документ еще будут долго «доводить до ума», а принятие законопроекта будут еще отодвигать.

Одно можем сказать совершенно точно. Сейчас еще все работает по старым правилам. Окно пока не закрылось, так что, цените момент и работайте спокойно. Можно вместе с @OptiPlan

#налоги

@bi_plan План Б

Мы обещали следить за судьбой законопроекта, который касается поправок в УК РФ в отношении номиналов, «левых» ИП и тех, кто фальсифицирует бухгалтерские документы. Писали об этом здесь. Так вот, есть новости.

На прошлой неделе законопроект внесли в ГД. Правда, почти сразу его вернули на доработку: в пакете документов отсутствовал официальный отзыв Правительства РФ. Это только подтвердило наши сомнения в профпригодности авторов законопроекта в лице экс-губернатора В. Сипягина из комитета Госдумы по науке и высшему образованию. Даже простые процедурные моменты не могут толком соблюсти. Возможно, что и по существу будут вопросы, учитывая, что авторы коснулись довольно сложных в реализации моментов.

Так, в пояснительной записке к законопроекту говорится не только об изменениях в ст. 173.1 и 173.2, но и о появлении ст. 173.3 «Фальсификация документов бухгалтерского (налогового) учета, бухгалтерской (налоговой) отчетности». Она непосредственно касается ответственности за «создание видимости осуществления законной деятельности для обеспечения налоговых льгот третьих лиц». Эта статья призвана устранить пробел, который существовал в законодательстве: раньше наказывали только за регистрацию фиктивных юрлиц, теперь же хотят привлекать еще и за их «деятельность», т.е. создание «левого» бухгалтерского документооборота.

Что ж, мы уже много раз писали о том, что тенденция борьбы государства с разными способами налоговой оптимизации есть и постоянно усиливается. Если по данным ФНС в 2021 году было выявлено фальсифицированной налоговой отчетности на налоговые вычеты в сумме порядка 1 трлн. рублей, то понятно, что мириться с такими цифрами никто не захочет. Вот и пытаются внедрить дополнительные инструменты борьбы.

Другой вопрос, насколько своевременно именно сейчас так жестко закручивать гайки? Ладно, они там добавили привлечение за «левых» ИП-шников, которых народ создает помимо «левых» фирм. Но вводить ответственность за фальсификацию бухгалтерских документов, – вряд ли именно этого люди от них ждали. Точнее, совсем не ждали.

Мы считаем, что время для подобной инициативы выбрано совершенно неподходящее. Может, стоило дождаться хоть какой-то стабилизации, когда предприниматели отойдут от первого шока, наладят новые пути и связи? Сейчас все ждут ослабления хватки, чтобы просто выжить и вытащить бизнес. Например, надеются на временную отмену ВНП. И государство, вроде бы, понимает сложность момента и немного идет навстречу бизнесу: вводит некоторые меры поддержки, стараясь снизить административное давление. А тут опять такое. Прямо как в поговорке: «Правая рука не знает, что делает левая».

Однако мы в любой ситуации стараемся найти позитив и светлые моменты и поделиться с вами. Так вот, что думаем о текущей ситуации с данным законопроектом:

Во-первых, у нас возник вопрос, кто и как будет следить за исполнением этого закона, если временно МВД отменило все плановые проверки МСП за исключением тех, которые касаются безопасности? К тому же, в частных беседах с операми ГУЭБиПК из российских регионов мы выяснили, что потребуется значительное время для того, чтобы они начали хоть как-то разбираться в сути проблемы и получили четкие алгоритмы доказывания. Так как, одно дело, понимать, что тут вроде что-то «намутили», и совсем другое, доказать состав по фальсификации.

Во-вторых, непонятно, насколько быстро законопроект теперь снова вернут на рассмотрение ГД, насколько быстро будут пройдены все оставшиеся этапы, в каком виде его по итогу примут? Как быстро создадут алгоритмы, по которым будут работать органы? Пока вопросов больше, чем ответов. Мы, конечно, надеемся на адекватность государства и на то, что документ еще будут долго «доводить до ума», а принятие законопроекта будут еще отодвигать.

Одно можем сказать совершенно точно. Сейчас еще все работает по старым правилам. Окно пока не закрылось, так что, цените момент и работайте спокойно. Можно вместе с @OptiPlan

#налоги

@bi_plan План Б

{kind=link}

Грустная история, как выхватить огромный штраф на пустом месте

Мы много раз говорили, что при расчетах с физлицами, если компания покупает что-то для перепродажи, или продает что-то физлицу, надо применять ККТ. И не важно, как переводятся средства: налом или безналом. Но до сих пор есть предприниматели и бухгалтеры, кто на вопрос о ККТ надменно отвечают: «так у нас же по безналу прошло».

И таких уверенных, что если безнал, то не нужно, много. Мы постоянно с этим сталкиваемся. Сразу повторим: любые расчеты с физлицами пробивать надо! С карты, по клиент-банку, как угодно. Иначе можно очень крупно «залететь».

Вот поучительная история из открытых источников.

Фирма продавала по безналу земельные участки физлицам. Инспекторы в ходе проверки соблюдения № 54-ФЗ «О применении ККТ» установили, что обществу поступили безналичные средства от физлиц на сумму примерно 33 млн без применения ККТ. В итоге было вынесено постановление по делу об административном правонарушении № 2.12-12/04352 и назначили штраф в размере более 25 млн рублей.

Это огромные деньги! ¾ от суммы оборота, не от прибыли! На 33 млн напродавали, а штраф – 25 млн. Кто не верит, гуглите по номеру дела. Компания долго судилась, но победы не случилось. Штраф снизили вдвое, но это тоже очень много.

Почему не купить этот кассовый аппарат за 20-30к? Налоговая все равно эти деньги видит, налог заплачен. Зачем нужны ещё и штрафы? Вот так, незнание простых вещей или некомпетентный бухгалтер может убить бизнес. Кстати, если бы компания опомнилась до проверки, еще был бы шанс пробить чеки коррекции. Тогда штрафа бы не было. Срок исковой давности – год.

Почему об этом пишем? На днях в КоАП РФ внесли поправки о штрафах для бизнеса (№ 70-ФЗ от 26.03.2022). Они начнут действовать с 6 апреля 2022 года. Там несколько моментов.

1. За одно правонарушение не будут штрафовать одновременно и компанию, и ее должностное лицо;

2. Малый бизнес будет платить штрафы в размере как ИП;

3. Если два и более нарушения по одной статье, наказание назначат как за одно;

4. За первое нарушение назначат предупреждение.

Но мы бы на это сильно не надеялись. Лучше вообще не подавать повода, так как инспекторы всегда будут стараться «ошкурить» по максимуму, их задача – пополнить бюджет.

Кстати, эти ребята с участками тоже рассчитывали предупреждение за первый раз. Только вот у них уже был какой-то мелкий штраф от Роспотребнадзора, а это тоже нарушение административного законодательства. Значит, уже повтор. А ведь такого рода штрафы есть почти у всех...

Отметим второй момент. Кто-то может знать, что нужно пробивать чек, когда берешь деньги у физика. Но чек нужен и тогда, когда компания у него что-то покупает для дальнейшей перепродажи. Да, по общему правилу, ККТ должен применять продавец. Но у граждан ККТ нет, поэтому эта обязанность ложится на фирму, которой надо пробивать чек с признаком «расход».

Сегодня это актуально ещё и потому, что в такой сложный период многим нужны деньги и они начинают продавать объекты недвижимости. Уже появились бизнесы, кто скупает такие объекты дешевле и перепродает дальше. На днях мы консультировали одного опытного предпринимателя, который начал этим заниматься, и случайно выяснили, что даже он об этом не знал. А представляете, какие штрафы, могут насчитать на покупку квартиры за несколько десятков млн в Москве?!

Повторим снова: при покупке у физлица для перепродажи обязательно пробить чек ККТ!

По поводу моратория на проверки кассовой дисциплины скажем следующее: сейчас полный хаос. Указано, что проверки идут по согласованию, но полной ясности нет. Грубо говоря, проверки не запрещены, но их условия усложнили. В любом случае лучше не надеяться на разные временные послабления, а вообще избегать ситуаций и поводов для штрафов. Кстати, в пандемию некоторые так попались. Когда был мораторий, проверяющие зафиксировали нарушение, а когда он кончился, нахлобучили, так как срок исковой давности год.

Читайте наш канал, следуйте советам, тогда никто вас не нахлобучит.

#безопасность

@bi_plan План Б

Мы много раз говорили, что при расчетах с физлицами, если компания покупает что-то для перепродажи, или продает что-то физлицу, надо применять ККТ. И не важно, как переводятся средства: налом или безналом. Но до сих пор есть предприниматели и бухгалтеры, кто на вопрос о ККТ надменно отвечают: «так у нас же по безналу прошло».

И таких уверенных, что если безнал, то не нужно, много. Мы постоянно с этим сталкиваемся. Сразу повторим: любые расчеты с физлицами пробивать надо! С карты, по клиент-банку, как угодно. Иначе можно очень крупно «залететь».

Вот поучительная история из открытых источников.

Фирма продавала по безналу земельные участки физлицам. Инспекторы в ходе проверки соблюдения № 54-ФЗ «О применении ККТ» установили, что обществу поступили безналичные средства от физлиц на сумму примерно 33 млн без применения ККТ. В итоге было вынесено постановление по делу об административном правонарушении № 2.12-12/04352 и назначили штраф в размере более 25 млн рублей.

Это огромные деньги! ¾ от суммы оборота, не от прибыли! На 33 млн напродавали, а штраф – 25 млн. Кто не верит, гуглите по номеру дела. Компания долго судилась, но победы не случилось. Штраф снизили вдвое, но это тоже очень много.

Почему не купить этот кассовый аппарат за 20-30к? Налоговая все равно эти деньги видит, налог заплачен. Зачем нужны ещё и штрафы? Вот так, незнание простых вещей или некомпетентный бухгалтер может убить бизнес. Кстати, если бы компания опомнилась до проверки, еще был бы шанс пробить чеки коррекции. Тогда штрафа бы не было. Срок исковой давности – год.

Почему об этом пишем? На днях в КоАП РФ внесли поправки о штрафах для бизнеса (№ 70-ФЗ от 26.03.2022). Они начнут действовать с 6 апреля 2022 года. Там несколько моментов.

1. За одно правонарушение не будут штрафовать одновременно и компанию, и ее должностное лицо;

2. Малый бизнес будет платить штрафы в размере как ИП;

3. Если два и более нарушения по одной статье, наказание назначат как за одно;

4. За первое нарушение назначат предупреждение.

Но мы бы на это сильно не надеялись. Лучше вообще не подавать повода, так как инспекторы всегда будут стараться «ошкурить» по максимуму, их задача – пополнить бюджет.

Кстати, эти ребята с участками тоже рассчитывали предупреждение за первый раз. Только вот у них уже был какой-то мелкий штраф от Роспотребнадзора, а это тоже нарушение административного законодательства. Значит, уже повтор. А ведь такого рода штрафы есть почти у всех...

Отметим второй момент. Кто-то может знать, что нужно пробивать чек, когда берешь деньги у физика. Но чек нужен и тогда, когда компания у него что-то покупает для дальнейшей перепродажи. Да, по общему правилу, ККТ должен применять продавец. Но у граждан ККТ нет, поэтому эта обязанность ложится на фирму, которой надо пробивать чек с признаком «расход».

Сегодня это актуально ещё и потому, что в такой сложный период многим нужны деньги и они начинают продавать объекты недвижимости. Уже появились бизнесы, кто скупает такие объекты дешевле и перепродает дальше. На днях мы консультировали одного опытного предпринимателя, который начал этим заниматься, и случайно выяснили, что даже он об этом не знал. А представляете, какие штрафы, могут насчитать на покупку квартиры за несколько десятков млн в Москве?!

Повторим снова: при покупке у физлица для перепродажи обязательно пробить чек ККТ!

По поводу моратория на проверки кассовой дисциплины скажем следующее: сейчас полный хаос. Указано, что проверки идут по согласованию, но полной ясности нет. Грубо говоря, проверки не запрещены, но их условия усложнили. В любом случае лучше не надеяться на разные временные послабления, а вообще избегать ситуаций и поводов для штрафов. Кстати, в пандемию некоторые так попались. Когда был мораторий, проверяющие зафиксировали нарушение, а когда он кончился, нахлобучили, так как срок исковой давности год.

Читайте наш канал, следуйте советам, тогда никто вас не нахлобучит.

#безопасность

@bi_plan План Б

{kind=link}

Разумные инициативы

В сегодняшней сложной и неоднозначной ситуации власти вынуждены озадачиться тем, чем помочь малому и среднему бизнесу. На этом фоне периодически возникают разные предложения от бизнеса и чиновников. Далеко не все благие намерения претворяются в жизнь, но тем не менее хорошие подвижки есть.

После того, как убрали НДС отельерам, появились просьбы убрать его и туроператорам. Кстати, ставка НДС 20% в этом бизнесе – один из самых высоких показателей в мире. Фактически, в клиентах там тоже физические лица, которым никакой НДС не нужен. Турфирмы бы выдохнули, а путевки стали бы подешевле. Инициатива дельная, но, к сожалению, пока ее подморозили. Правда, говорят, что работа продолжится. Это пример того, что не все хорошее проходит. Зато недавно премьер Мишустин подписал документ о разрешении параллельного (серого) импорта по отдельным видам продукции без разрешения правообладателя. Это позитивный пример.

Как видим, что-то воплощают в жизнь, а что-то – нет. Поэтому мы внимательно за всем следим и сегодня поделимся новой полезной инициативой, которую однозначно поддерживаем.

Ради поддержки бизнеса и снижения безработицы власти рассматривают снижение страховых взносов для МСП и реального сектора при помощи понижения ставки страховых взносов на всю сумму зарплаты.

Раньше страховые взносы для всех равнялись 30%. В пандемию бизнесу сделали поблажку и ввели тариф 15%, но только с разницы, когда зарплата выше минимальной. Получается, что тех, кто платит по минимуму, это не касается.

И вот поступило предложение – сделать взносы 15% для всех предприятий МСП, независимо от окладов.

Кому-то может показаться, что это незначительная поблажка. Если вы в Москве или других «богатых» городах, вероятно, это ни о чем. Только вот по всей стране зарплаты очень маленькие. И очень многим до сих пор платят в конвертиках, а проводится именно минималка. А есть регионы, где эта минималка и есть реальная зарплата без всяких конвертов и люди на нее живут. Согласно статистике, средняя з/п по РФ – 41 тыс. руб., но ведь она складывается из огромных окладов в центре и мизерных в регионах. Только вот мизерных в разы больше.

Поэтому инициатива классная.

Во-первых, она позволит бизнесу платить меньше с проводной части. Сокращение взносов в два раза – это реальная поддержка для любого предпринимателя.

Во-вторых, позволит принять больше людей на белую зарплату, а значит, и обеспечить защитой. Работники смогут рассчитывать на больничные, отпуска и т.п. Многие до сих пор работают без оформления и потом не имеют никакого стажа для пенсии. А ведь есть бизнесы, где очень много таких работников на минималке. Тот же клининг. И вероятно, что владельцы сами станут их обелять.

В-третьих, можно вывести в белую плоскость большое количество предприятий. Наличку для конвертов, которую становится добывать все труднее, придется брать меньше. Станет и меньше схем с переводом работников в самозанятые, которые как раз и практикуются, чтобы уйти от страховых взносов, ибо 6% лучше, чем 30%. А значит, будет меньше рисков для бизнеса. И те, кого уже за это «нагнули», с удовольствием воспользуются этими пониженными страховыми.

К тому же проводной НДФЛ работник может частично и вернуть. Многие пользуются вычетами из уплаченного НДФЛ. Например, когда оплачивают лечение, покупают недвижимость и т.п.

Более того, когда у фирмы много сотрудников – это однозначный «плюс в карму». Те же оптимизаторы станут оформлять на свои флагманы больше людей, чтобы выглядеть в Контур.Фокусе лучше, и будут тоже платить взносы. Кстати, для кого-то такая «работа» тоже сослужит службу. Они заимеют проводной доход и не попадут в выборку по безработным.

Поэтому, если уберут эти 15% взносов для всех, это станет реальной поддержкой. Выиграют все. Будем следить и надеяться.

#новости

@bi_plan План Б

В сегодняшней сложной и неоднозначной ситуации власти вынуждены озадачиться тем, чем помочь малому и среднему бизнесу. На этом фоне периодически возникают разные предложения от бизнеса и чиновников. Далеко не все благие намерения претворяются в жизнь, но тем не менее хорошие подвижки есть.

После того, как убрали НДС отельерам, появились просьбы убрать его и туроператорам. Кстати, ставка НДС 20% в этом бизнесе – один из самых высоких показателей в мире. Фактически, в клиентах там тоже физические лица, которым никакой НДС не нужен. Турфирмы бы выдохнули, а путевки стали бы подешевле. Инициатива дельная, но, к сожалению, пока ее подморозили. Правда, говорят, что работа продолжится. Это пример того, что не все хорошее проходит. Зато недавно премьер Мишустин подписал документ о разрешении параллельного (серого) импорта по отдельным видам продукции без разрешения правообладателя. Это позитивный пример.

Как видим, что-то воплощают в жизнь, а что-то – нет. Поэтому мы внимательно за всем следим и сегодня поделимся новой полезной инициативой, которую однозначно поддерживаем.

Ради поддержки бизнеса и снижения безработицы власти рассматривают снижение страховых взносов для МСП и реального сектора при помощи понижения ставки страховых взносов на всю сумму зарплаты.

Раньше страховые взносы для всех равнялись 30%. В пандемию бизнесу сделали поблажку и ввели тариф 15%, но только с разницы, когда зарплата выше минимальной. Получается, что тех, кто платит по минимуму, это не касается.

И вот поступило предложение – сделать взносы 15% для всех предприятий МСП, независимо от окладов.

Кому-то может показаться, что это незначительная поблажка. Если вы в Москве или других «богатых» городах, вероятно, это ни о чем. Только вот по всей стране зарплаты очень маленькие. И очень многим до сих пор платят в конвертиках, а проводится именно минималка. А есть регионы, где эта минималка и есть реальная зарплата без всяких конвертов и люди на нее живут. Согласно статистике, средняя з/п по РФ – 41 тыс. руб., но ведь она складывается из огромных окладов в центре и мизерных в регионах. Только вот мизерных в разы больше.

Поэтому инициатива классная.

Во-первых, она позволит бизнесу платить меньше с проводной части. Сокращение взносов в два раза – это реальная поддержка для любого предпринимателя.

Во-вторых, позволит принять больше людей на белую зарплату, а значит, и обеспечить защитой. Работники смогут рассчитывать на больничные, отпуска и т.п. Многие до сих пор работают без оформления и потом не имеют никакого стажа для пенсии. А ведь есть бизнесы, где очень много таких работников на минималке. Тот же клининг. И вероятно, что владельцы сами станут их обелять.

В-третьих, можно вывести в белую плоскость большое количество предприятий. Наличку для конвертов, которую становится добывать все труднее, придется брать меньше. Станет и меньше схем с переводом работников в самозанятые, которые как раз и практикуются, чтобы уйти от страховых взносов, ибо 6% лучше, чем 30%. А значит, будет меньше рисков для бизнеса. И те, кого уже за это «нагнули», с удовольствием воспользуются этими пониженными страховыми.

К тому же проводной НДФЛ работник может частично и вернуть. Многие пользуются вычетами из уплаченного НДФЛ. Например, когда оплачивают лечение, покупают недвижимость и т.п.

Более того, когда у фирмы много сотрудников – это однозначный «плюс в карму». Те же оптимизаторы станут оформлять на свои флагманы больше людей, чтобы выглядеть в Контур.Фокусе лучше, и будут тоже платить взносы. Кстати, для кого-то такая «работа» тоже сослужит службу. Они заимеют проводной доход и не попадут в выборку по безработным.

Поэтому, если уберут эти 15% взносов для всех, это станет реальной поддержкой. Выиграют все. Будем следить и надеяться.

#новости

@bi_plan План Б

{kind=link}

Telegram дает новые возможности – берите и пользуйтесь

Бодро сбывается один из наших прогнозов. Прошлой осенью на канале вышел пост о том, что скоро переписка в мессенджерах уверенно станет равноправной частью делового оборота. Более того, при правильном оформлении она полноценно заменит привычные договоры, допсоглашения и акты и будет приниматься даже судами.

И вот, в различных юридических изданиях стали появляться статьи, в которых разбираются конкретные судебные дела: выиграть их компании смогли благодаря тому, что задокументировали и нотариально заверили переписку, которую вели с контрагентами в популярных мессенджерах.

До прошлого года суды относились к этому вопросу более формально и требовали, чтобы стороны изначально предусматривали электронную переписку в договоре. Теперь это требование сняли. Более того, в одном из свежих разбирательств суд признал, что если в электронной переписке стороны согласовали условия, то между ними уже возникли договорные отношения. Т.е., суд посчитал, что стороны заключили договор, хотя его не подписали на бумаге или в электронном виде (Постановление АС Московского округа от 20.01.2022 по делу №А40-33530/2020). Также теперь в процессе переписки можно менять условия сотрудничества и предъявлять претензии. Суд это учтет и зачтет.

В связи с этими позитивными изменениями сегодня хотим дать пару практических рекомендаций по работе конкретно с Telegram. Почему именно «телега», объяснять, думаем, не стоит. После того, как РКН заблочил известные площадки, в ТГ не ломанулся только ленивый. Активность здесь взлетела просто до небес. Как недавно сообщил ТАСС руководитель отдела аналитики биржи рекламы в ТГ-каналах Д. Корнилов, оборот рекламы в русскоязычных каналах за I кв. 2022 года может вырасти более чем на 50%, до 11,2 млрд рублей, по отношению к оборотам за IV кв. 2021 года.

Поэтому мы считаем, что сейчас просто лучший момент для того, чтобы добавить «воздушных» затрат, если вам надо подрегулировать налог на прибыль. Создание затрат на рекламу в ТГ отлично ляжет на текущие события. Проверить всех будет крайне сложно в связи с огромным наплывом новых резидентов: с 11 марта только за 3 дня на платформе появилось более 40 миллионов подписок — и это число активно растет.

Среди такого числа новых подписчиков легче затеряться и залегендировать свои действия. Нет ничего удивительного, что ваша фирма вдруг тоже начала тратить денежки на рекламу в популярном мессенджере, который внезапно стал привлекательным рекламным рынком.

А главная прелесть в том, что условия рекламного договора можно согласовать прямо в мессенджере без подписания каких-либо документов. Логично же, что переписка по договоренностям о рекламе в ТГ и проходила в ТГ, а не, например, в WhatsApp. Важно только корректно задокументировать отношения с контрагентом по этой рекламе и заверить переписку у нотариуса. Как это сделать, мы подробно рассказали в том осеннем посте.

Добавим несколько свежих рекомендаций по следам судебных дел:

1. На скринах должно быть четко видно, кто отправитель и получатель сообщений.

2. Можно достоверно установить, что номера телефонов принадлежат сторонам (например, они указаны на официальном сайте компании).

3. Содержание переписки позволяет определить условия договора, допа и пр.

4. Обязательно нотариально заверить.

Еще мы также недавно писали о том, что в некоторых регионах можно купить патент на деятельность рекламного агентства. Используйте этот момент, чтобы вывести наличку для нужд фирмы, почему нет. Это уже все отлично умеют делать. Нет, обратитесь в @ConsultPlanB – вам все объяснят. Уточним, на всякий случай, что патент можно купить не на весь год, а на любой срок от 1 месяца.

Такая вот рабочая подсказка, как уменьшить налог на прибыль, разжиться кэшем и грамотно все залегендировать, используя текущую ситуацию и популярный мессенджер.

#налоги

@bi_plan План Б

Бодро сбывается один из наших прогнозов. Прошлой осенью на канале вышел пост о том, что скоро переписка в мессенджерах уверенно станет равноправной частью делового оборота. Более того, при правильном оформлении она полноценно заменит привычные договоры, допсоглашения и акты и будет приниматься даже судами.

И вот, в различных юридических изданиях стали появляться статьи, в которых разбираются конкретные судебные дела: выиграть их компании смогли благодаря тому, что задокументировали и нотариально заверили переписку, которую вели с контрагентами в популярных мессенджерах.

До прошлого года суды относились к этому вопросу более формально и требовали, чтобы стороны изначально предусматривали электронную переписку в договоре. Теперь это требование сняли. Более того, в одном из свежих разбирательств суд признал, что если в электронной переписке стороны согласовали условия, то между ними уже возникли договорные отношения. Т.е., суд посчитал, что стороны заключили договор, хотя его не подписали на бумаге или в электронном виде (Постановление АС Московского округа от 20.01.2022 по делу №А40-33530/2020). Также теперь в процессе переписки можно менять условия сотрудничества и предъявлять претензии. Суд это учтет и зачтет.

В связи с этими позитивными изменениями сегодня хотим дать пару практических рекомендаций по работе конкретно с Telegram. Почему именно «телега», объяснять, думаем, не стоит. После того, как РКН заблочил известные площадки, в ТГ не ломанулся только ленивый. Активность здесь взлетела просто до небес. Как недавно сообщил ТАСС руководитель отдела аналитики биржи рекламы в ТГ-каналах Д. Корнилов, оборот рекламы в русскоязычных каналах за I кв. 2022 года может вырасти более чем на 50%, до 11,2 млрд рублей, по отношению к оборотам за IV кв. 2021 года.

Поэтому мы считаем, что сейчас просто лучший момент для того, чтобы добавить «воздушных» затрат, если вам надо подрегулировать налог на прибыль. Создание затрат на рекламу в ТГ отлично ляжет на текущие события. Проверить всех будет крайне сложно в связи с огромным наплывом новых резидентов: с 11 марта только за 3 дня на платформе появилось более 40 миллионов подписок — и это число активно растет.

Среди такого числа новых подписчиков легче затеряться и залегендировать свои действия. Нет ничего удивительного, что ваша фирма вдруг тоже начала тратить денежки на рекламу в популярном мессенджере, который внезапно стал привлекательным рекламным рынком.

А главная прелесть в том, что условия рекламного договора можно согласовать прямо в мессенджере без подписания каких-либо документов. Логично же, что переписка по договоренностям о рекламе в ТГ и проходила в ТГ, а не, например, в WhatsApp. Важно только корректно задокументировать отношения с контрагентом по этой рекламе и заверить переписку у нотариуса. Как это сделать, мы подробно рассказали в том осеннем посте.

Добавим несколько свежих рекомендаций по следам судебных дел:

1. На скринах должно быть четко видно, кто отправитель и получатель сообщений.

2. Можно достоверно установить, что номера телефонов принадлежат сторонам (например, они указаны на официальном сайте компании).

3. Содержание переписки позволяет определить условия договора, допа и пр.

4. Обязательно нотариально заверить.

Еще мы также недавно писали о том, что в некоторых регионах можно купить патент на деятельность рекламного агентства. Используйте этот момент, чтобы вывести наличку для нужд фирмы, почему нет. Это уже все отлично умеют делать. Нет, обратитесь в @ConsultPlanB – вам все объяснят. Уточним, на всякий случай, что патент можно купить не на весь год, а на любой срок от 1 месяца.

Такая вот рабочая подсказка, как уменьшить налог на прибыль, разжиться кэшем и грамотно все залегендировать, используя текущую ситуацию и популярный мессенджер.

#налоги

@bi_plan План Б

{kind=link}

Назад в будущее

Встречали совет: положить купюру в пуховик, прежде чем убрать его до следующего сезона? Достаешь его потом в ноябре, а там такая нечаянная радость в кармане. Так вот, сейчас как раз самое время, чтобы такую же радость организовать для своего бизнеса на тот случай, если в УК РФ появится ст. 173.3 «Фальсификация документов бухгалтерского (налогового) учета, бухгалтерской (налоговой) отчетности». Мы недавно писали об этом тут. В продолжение темы сегодня считаем важным озвучить следующие моменты.

Что-то похожее бизнес уже проходил в 2015 году, когда с каждой декларацией по НДС стало обязательным сдавать книги продаж и покупок. Первой реакцией тогда у многих, кто использовал «бумагу», был шок. Казалось, что все пропало, и песенка бумажного НДС в России спета.

Но не так-то просто русского человека разными хитрыми и злобными законами смутить. Чем сильнее прижимают, тем лучше работает смекалка. Вот и тогда народ быстро сообразил, что можно в книгах покупок использовать счета-фактуры до 2014 года, и еще три года бодро выезжал на них. Потом находчивые граждане нашли способ перетаскивать эти счета-фактуры через промежуточное звено и в следующие периоды.

Ситуация, которая возникнет в стране в случае принятия новой статьи, напоминает ту историю. Там же нашлась и подсказка, как вырулить в новых обстоятельствах. Только соображать и действовать надо быстро.

Как вы помните, закон обратной силы не имеет. В пункте 1.1 статьи 172 НК РФ говорится о том, что налоговые вычеты могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет товаров (работ, услуг). Поэтому счета-фактуры как минимум 1-го квартала этого года станут для вас той полезной заначкой, которую вы, как купюру в пуховик, отложите в условную отдельную папочку до вступления в силу новых суровых правил, и сможете потом заявить к вычету до 31 марта 2025 года.

То есть, если сформировать вычеты НДС в первом квартале этого года и сейчас их все не показывать, то в течение трех лет их можно будет потихонечку у себя в книгу покупок включать. А если принятие закона еще отодвинут, что вполне вероятно, то можно будет счета-фактуры еще и во втором квартале подкопить и применять их уже до 30 июня 2025 года. Так что, пока закон не принят, однозначно стоит в каждом квартале делать такой запас на будущее.

Важно здесь еще и то, что эти вычеты будут на основании первичных деклараций контрагента-поставщика, которые он сейчас покажет, а не потом будет корректировать. Налоговая увидит, что документы выданы один раз, поэтому здесь ей будет сложнее заподозрить схему.

Так что, если хотите взять, принимайте решение и берите сейчас. Сформируйте запасы по НДС вовремя, чтобы потом контрагент-поставщик не корректирующими вам отправлял, а уже сейчас заявил счета-фактуры в книге продаж. До вступления закона в силу этот запас отлежится, уйдет в более глубокие периоды, откуда его уже можно будет спокойно брать.

Сейчас, в отличие от 2015 года, жизнь дает нам возможность нормально подготовиться к грядущим переменам, поэтому не теряйтесь и пользуйтесь моментом. Как говорится, предупрежден – вооружен. Думаем, что среди наших читателей многие по достоинству оценят эту подсказку и примут ее как руководство к действию. А куда обращаться, вы помните: в @OptiPlan вам всегда помогут с решением вопроса.

#налоги

@bi_plan План Б

Встречали совет: положить купюру в пуховик, прежде чем убрать его до следующего сезона? Достаешь его потом в ноябре, а там такая нечаянная радость в кармане. Так вот, сейчас как раз самое время, чтобы такую же радость организовать для своего бизнеса на тот случай, если в УК РФ появится ст. 173.3 «Фальсификация документов бухгалтерского (налогового) учета, бухгалтерской (налоговой) отчетности». Мы недавно писали об этом тут. В продолжение темы сегодня считаем важным озвучить следующие моменты.

Что-то похожее бизнес уже проходил в 2015 году, когда с каждой декларацией по НДС стало обязательным сдавать книги продаж и покупок. Первой реакцией тогда у многих, кто использовал «бумагу», был шок. Казалось, что все пропало, и песенка бумажного НДС в России спета.

Но не так-то просто русского человека разными хитрыми и злобными законами смутить. Чем сильнее прижимают, тем лучше работает смекалка. Вот и тогда народ быстро сообразил, что можно в книгах покупок использовать счета-фактуры до 2014 года, и еще три года бодро выезжал на них. Потом находчивые граждане нашли способ перетаскивать эти счета-фактуры через промежуточное звено и в следующие периоды.

Ситуация, которая возникнет в стране в случае принятия новой статьи, напоминает ту историю. Там же нашлась и подсказка, как вырулить в новых обстоятельствах. Только соображать и действовать надо быстро.

Как вы помните, закон обратной силы не имеет. В пункте 1.1 статьи 172 НК РФ говорится о том, что налоговые вычеты могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет товаров (работ, услуг). Поэтому счета-фактуры как минимум 1-го квартала этого года станут для вас той полезной заначкой, которую вы, как купюру в пуховик, отложите в условную отдельную папочку до вступления в силу новых суровых правил, и сможете потом заявить к вычету до 31 марта 2025 года.

То есть, если сформировать вычеты НДС в первом квартале этого года и сейчас их все не показывать, то в течение трех лет их можно будет потихонечку у себя в книгу покупок включать. А если принятие закона еще отодвинут, что вполне вероятно, то можно будет счета-фактуры еще и во втором квартале подкопить и применять их уже до 30 июня 2025 года. Так что, пока закон не принят, однозначно стоит в каждом квартале делать такой запас на будущее.

Важно здесь еще и то, что эти вычеты будут на основании первичных деклараций контрагента-поставщика, которые он сейчас покажет, а не потом будет корректировать. Налоговая увидит, что документы выданы один раз, поэтому здесь ей будет сложнее заподозрить схему.

Так что, если хотите взять, принимайте решение и берите сейчас. Сформируйте запасы по НДС вовремя, чтобы потом контрагент-поставщик не корректирующими вам отправлял, а уже сейчас заявил счета-фактуры в книге продаж. До вступления закона в силу этот запас отлежится, уйдет в более глубокие периоды, откуда его уже можно будет спокойно брать.

Сейчас, в отличие от 2015 года, жизнь дает нам возможность нормально подготовиться к грядущим переменам, поэтому не теряйтесь и пользуйтесь моментом. Как говорится, предупрежден – вооружен. Думаем, что среди наших читателей многие по достоинству оценят эту подсказку и примут ее как руководство к действию. А куда обращаться, вы помните: в @OptiPlan вам всегда помогут с решением вопроса.

#налоги

@bi_plan План Б

{kind=link}

Новый отчетный период 2022

Ну что, опять наступает любимая пора оптимизаторов.

У каждого квартала свои особенности, жизнь идет, рынок меняется. Что можем сказать сегодня?

В связи с ограничениями и готовящимися законопроектами по ужесточению ответственности, рынок чистится. Поставщикам приходится менять подходы, у многих проблемы с ЭЦП. Кто-то уходит, а некоторые пытаются отжать, что называется, в последний раз.

Так как люди уже «нахлебались» дешевыми предложениями и больше не ведутся на откровенный шлак, рекламные кампании тоже изменились. Сегодня все чаще постят тезисы, что «время сложное, хороший продукт стоит не дешево, не экономьте на качестве» и т.п. По сути, это просто трансформация рекламных объявлений. А то, что рекламируется, как качество, стало ещё хуже. Можно сказать, в продажу НДС пришла социнженерия.

Чем отличаемся мы? Во-первых, почитайте канал. Мы всегда в гуще событий и мониторим любые изменения на рынке. И пишем о том, о чем, кто-то до сих пор не знает. Мы подсказываем, к чему готовиться и как это делать, не замалчиваем неудобные новости про законопроекты, связанные с ужесточением, не подтасовываем факты, а честно разбираем.

Во-вторых, мы сами готовимся заранее. Поэтому никаких проблем с теми же ЭЦП или новыми схемами работы у нас нет.

Сейчас тоже дадим интересную информацию.

Недавно сайт ФНС «порадовал», что к апрелю 2022 число юрлиц и ИП выросло до 6,77 млн, что на 2,7% больше, чем в 2021 году. Только вот новость совсем не радостная. Прирост обеспечен за счет ИП — их число выросло с 3,45 до 3,77 млн (+ 9,3%), а вот количество юрлиц как раз сократилось с 3,14 до 3 млн (- 4,7%).

Понять можно. Сегодня бизнес нацелен не на рост оборотов, а на сокращение издержек. Переход на ИП позволяет сильно экономить на взносах, вести упрощенный учет и реально снизить налоговое бремя. А самое главное – снизить административное давление из-за отсутствия надзора. Так, средние предприятия превращаются в малые, малые — в микро, а микро — в ИП и самозанятых.

Иными словами, бизнес мельчает. И дело тут не только в ковиде и экономическом кризисе, а ещё и в тех самых ограничениях и прессинге. Многие мелкие фирмы на ОСН настолько не захотели больше в этом участвовать, что покинули территорию НДС и пересели на ИП на УСН. Мы писали, что, возможно, кому-то будет проще сделать скидку клиентам и уйти от НДС на спецрежим. Вот это сегодня и происходит. Учитывая получаемые данные от наших консультаций, статистику ФНС подтверждаем. Территория НДС стала слишком нервозной.

Только что любопытно? Происходит бегство от НДС именно тех, кому как раз наиболее безопасно остаться. По факту, их просто продавили. Ведь, если бы они остались, ничего бы им не было. Ну не приходят к маленьким с ВНП. Если не верите, гляньте открытые данные.

Никто не будет тратить время выездников на поиск «мелочи». И вот тому очередное доказательство. Недавно компания «Звезда Телеком», которую обвиняли в покупке бумаги, признала вину и выплатила, что требовали. При этом доначисления были в размере 533 млн, а с пенями и штрафами пришлось отдать 904 млн.

Маленькие никому не интересны, гораздо выгоднее отпрессовать такую вот «Звезду Телеком». По слухам из налоговой, недоимки меньше 3 млн сейчас нужно отдельно согласовывать, чтобы не тратить на них время, а заниматься крупняком. Поэтому, если предполагаемые доначисления меньше этой суммы, живите спокойно.

Наш вердикт такой: маленьким покупать можно, средним тоже, но стоит подумать о безопасности и продвигать тактику как стать «бизнесом-невидимкой». Тем же, кто заметно крупнее, стоит особенно озадачится защитой от потенциальных рисков, тщательно прорабатывая схемы покупок.

Подобную аналитику в других каналах мы не встречали. Оценивайте предложения взвешенно и не ведитесь ни на какую красивую рекламу. Наш сервис, как всегда, готов помочь с НДС любым компаниям.

Пишите сюда: @OptiPlan

#налоги

@bi_plan План Б

Ну что, опять наступает любимая пора оптимизаторов.

У каждого квартала свои особенности, жизнь идет, рынок меняется. Что можем сказать сегодня?

В связи с ограничениями и готовящимися законопроектами по ужесточению ответственности, рынок чистится. Поставщикам приходится менять подходы, у многих проблемы с ЭЦП. Кто-то уходит, а некоторые пытаются отжать, что называется, в последний раз.

Так как люди уже «нахлебались» дешевыми предложениями и больше не ведутся на откровенный шлак, рекламные кампании тоже изменились. Сегодня все чаще постят тезисы, что «время сложное, хороший продукт стоит не дешево, не экономьте на качестве» и т.п. По сути, это просто трансформация рекламных объявлений. А то, что рекламируется, как качество, стало ещё хуже. Можно сказать, в продажу НДС пришла социнженерия.

Чем отличаемся мы? Во-первых, почитайте канал. Мы всегда в гуще событий и мониторим любые изменения на рынке. И пишем о том, о чем, кто-то до сих пор не знает. Мы подсказываем, к чему готовиться и как это делать, не замалчиваем неудобные новости про законопроекты, связанные с ужесточением, не подтасовываем факты, а честно разбираем.

Во-вторых, мы сами готовимся заранее. Поэтому никаких проблем с теми же ЭЦП или новыми схемами работы у нас нет.

Сейчас тоже дадим интересную информацию.

Недавно сайт ФНС «порадовал», что к апрелю 2022 число юрлиц и ИП выросло до 6,77 млн, что на 2,7% больше, чем в 2021 году. Только вот новость совсем не радостная. Прирост обеспечен за счет ИП — их число выросло с 3,45 до 3,77 млн (+ 9,3%), а вот количество юрлиц как раз сократилось с 3,14 до 3 млн (- 4,7%).

Понять можно. Сегодня бизнес нацелен не на рост оборотов, а на сокращение издержек. Переход на ИП позволяет сильно экономить на взносах, вести упрощенный учет и реально снизить налоговое бремя. А самое главное – снизить административное давление из-за отсутствия надзора. Так, средние предприятия превращаются в малые, малые — в микро, а микро — в ИП и самозанятых.

Иными словами, бизнес мельчает. И дело тут не только в ковиде и экономическом кризисе, а ещё и в тех самых ограничениях и прессинге. Многие мелкие фирмы на ОСН настолько не захотели больше в этом участвовать, что покинули территорию НДС и пересели на ИП на УСН. Мы писали, что, возможно, кому-то будет проще сделать скидку клиентам и уйти от НДС на спецрежим. Вот это сегодня и происходит. Учитывая получаемые данные от наших консультаций, статистику ФНС подтверждаем. Территория НДС стала слишком нервозной.

Только что любопытно? Происходит бегство от НДС именно тех, кому как раз наиболее безопасно остаться. По факту, их просто продавили. Ведь, если бы они остались, ничего бы им не было. Ну не приходят к маленьким с ВНП. Если не верите, гляньте открытые данные.

Никто не будет тратить время выездников на поиск «мелочи». И вот тому очередное доказательство. Недавно компания «Звезда Телеком», которую обвиняли в покупке бумаги, признала вину и выплатила, что требовали. При этом доначисления были в размере 533 млн, а с пенями и штрафами пришлось отдать 904 млн.

Маленькие никому не интересны, гораздо выгоднее отпрессовать такую вот «Звезду Телеком». По слухам из налоговой, недоимки меньше 3 млн сейчас нужно отдельно согласовывать, чтобы не тратить на них время, а заниматься крупняком. Поэтому, если предполагаемые доначисления меньше этой суммы, живите спокойно.

Наш вердикт такой: маленьким покупать можно, средним тоже, но стоит подумать о безопасности и продвигать тактику как стать «бизнесом-невидимкой». Тем же, кто заметно крупнее, стоит особенно озадачится защитой от потенциальных рисков, тщательно прорабатывая схемы покупок.

Подобную аналитику в других каналах мы не встречали. Оценивайте предложения взвешенно и не ведитесь ни на какую красивую рекламу. Наш сервис, как всегда, готов помочь с НДС любым компаниям.

Пишите сюда: @OptiPlan

#налоги

@bi_plan План Б

{kind=link}

Делегирование ответственности по налоговым рискам

Начнем с истории. Владельцу одной питерской транспортной компании чуть больше года назад потребовался бухгалтер на аутсорсе. Нашли в Ленобласти хорошего специалиста, встали на обслуживание, начали работать. И все было прекрасно: обороты росли, вознаграждение главбуха-аутсорсера тоже, но вдруг возникла заминка. А возникла она потому, что недавно хозяин, он же директор компании, отправился в налоговую и получил там новую ЭЦП. При этом очень проникся тем, что по новым правилам подпись ФНС выдается в единственном экземпляре и с защитой от копирования. Теперь носит свой священный токен чуть ли не у сердца и категорически отказывается с ним расставаться.

Получается следующая ситуация: директор в Питере, главный бухгалтер в области. И они никак не могут решить, как им дальше работать. Владелец бизнеса отдавать токен бухгалтеру категорически не хочет и предлагает той подписывать отчеты своей ЭЦП по доверенности. Мотивирует тем, что сам ничего не понимает в бухучете, аутсорсинг официальный, с договором, и за официальные неплохие деньги. Что, мол, тут такого. Да и неудобно, ведь директору якобы тоже надо время от времени что-то подписывать. Не гонять же для этого каждый раз в область.

Бухгалтер категорически отказывается. Работает она уже давно и определенный опыт имеет. Ситуации были разные, и обычно всегда спасало то, что она лично ничего не подписывала. Да, делала отчеты, а куда там их дальше сдавали – ее особо не касалось. Позиция понятная. Здесь же она считает, что если будет ее подпись, ей тоже отвечать за достоверность предоставленных сведений.

Стали думать, что делать. По идее, если договор официальный, то предложение директора вполне обосновано. Это, и правда, один из вариантов сотрудничества с аутсорсинговыми организациями. Есть конторы, которые подписывают доки клиентов своей ЭЦП. Например, те, кто отправляют отчетность по ТКС. Это нормальная практика. Но там и уровень ответственности другой. Им что принесли, то они и передали.

А тут договор на полный бухучет. Уже не получится притвориться только передаточным звеном. Тогда бухгалтер предложила свой вариант: директор делает электронную доверенность на какого-то своего физика (сотрудника, родственницу, любовницу и пр.), физик оформляет ЭЦП и отдает бухгалтеру.