МТС: хорошие финансовые результаты, но дивидендный рейтинг не дотягивает до попадания в портфель

По итогам 9 месяцев:

Выручка +8% до 327 млрд рублей

Операционная прибыль +7,5% до 93,8 млрд рублей.

Чистая прибыль 48,7 млрд рублей против убытка в 7,3 млрд годом ранее

Отчетность - умеренно-позитивная

Дивиденды

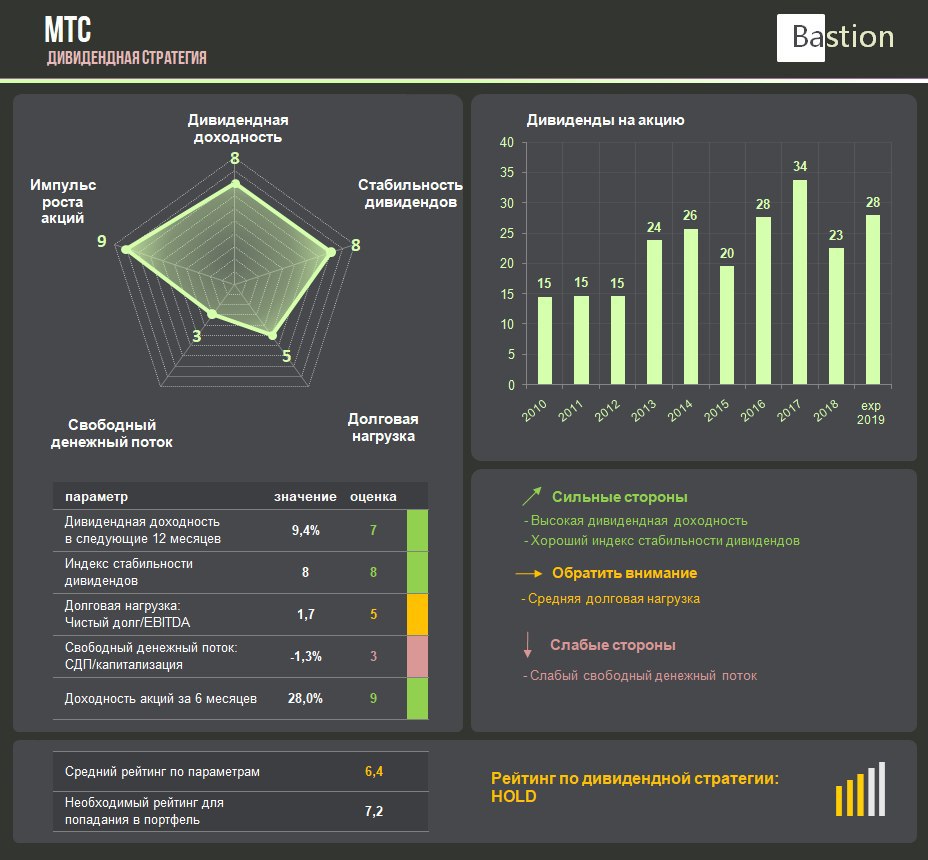

В марте 2019 года МТС приняла новую дивидендную политику: выплаты в размере 28 руб. на акцию по итогам 2019-2021 годов. Это подразумевает доходность в 9,4%, что выше среднего значения для российского рынка акций.

Дивидендная стратегия

Компания имеет хороший рейтинг стабильности выплат и сильный импульс роста акций. Негативным для дивидендного профиля компании является средняя долговая нагрузка на уровне 1,7 по коэффициенту Чистый долг/EBITDA.

В прошлом году в 3 квартале компания получила общий убыток в 37 млрд руб из-за резерва в 56 млрд руб ($845 млн) по антикоррупционному делу в Узбекистане. Расследование вели Комиссия по ценным бумагам и биржам США (SEC) и минюст США. Выплата была произведена в 1 квартале 2019 года, что негативно повлияло на операционный и свободный денежный поток МТС, который по расчету за последние 12 месяцев сейчас близок к нулю.

Еще один негативный фактор оценки - рост инвестиций. По итогам 9 месяцев 2019г капитальные затраты МТС в России выросли на 10% до 54,2 млрд руб. Общие капитальные затраты компании составили 61,1 млрд руб. До конца 2019г МТС планирует увеличить их до 90 млрд руб. с учетом трат на закон Яровой.

МТС находится близко к попаданию в дивидендную стратегию, но из-за средней долговой нагрузки и отрицательного свободного денежного потока за последние 12 месяцев пока остается вне портфеля.

#MTSS #divRus

По итогам 9 месяцев:

Выручка +8% до 327 млрд рублей

Операционная прибыль +7,5% до 93,8 млрд рублей.

Чистая прибыль 48,7 млрд рублей против убытка в 7,3 млрд годом ранее

Отчетность - умеренно-позитивная

Дивиденды

В марте 2019 года МТС приняла новую дивидендную политику: выплаты в размере 28 руб. на акцию по итогам 2019-2021 годов. Это подразумевает доходность в 9,4%, что выше среднего значения для российского рынка акций.

Дивидендная стратегия

Компания имеет хороший рейтинг стабильности выплат и сильный импульс роста акций. Негативным для дивидендного профиля компании является средняя долговая нагрузка на уровне 1,7 по коэффициенту Чистый долг/EBITDA.

В прошлом году в 3 квартале компания получила общий убыток в 37 млрд руб из-за резерва в 56 млрд руб ($845 млн) по антикоррупционному делу в Узбекистане. Расследование вели Комиссия по ценным бумагам и биржам США (SEC) и минюст США. Выплата была произведена в 1 квартале 2019 года, что негативно повлияло на операционный и свободный денежный поток МТС, который по расчету за последние 12 месяцев сейчас близок к нулю.

Еще один негативный фактор оценки - рост инвестиций. По итогам 9 месяцев 2019г капитальные затраты МТС в России выросли на 10% до 54,2 млрд руб. Общие капитальные затраты компании составили 61,1 млрд руб. До конца 2019г МТС планирует увеличить их до 90 млрд руб. с учетом трат на закон Яровой.

МТС находится близко к попаданию в дивидендную стратегию, но из-за средней долговой нагрузки и отрицательного свободного денежного потока за последние 12 месяцев пока остается вне портфеля.

#MTSS #divRus

{kind=link}

💰 МТС объявила специальные дивиденды по итогам 9 месяцев:

Размер: 13,25 руб. на акцию

Сумма: 26,48 млрд руб

Закрытие реестра: 10 января 2020 года

Доходность: 4,3% к закрытию пятницы

Решение принято после продажи 100% украинской дочки ПрАО «ВФ Украина» за $734 млн. В рамках действующей дивидендной политики МТС намеревается выплачивать не менее 28 руб. на акцию в течение 2019-2021г, что формирует доходность на уровне не менее 9,2%. С учетом специальной выплаты доходность вырастает до 13,5%.

📓 Дивидендная стратегия

Ранее МТС не проходила в дивидендную стратегию, имея рейтинг Hold. Мы приняли решение исключить выплату штрафа за коррупцию в Узбекистане из расчета операционного денежного потока компании, что привело к увеличению доходности свободного денежного потока и росту рейтинга. Текущих параметров достаточно для попадания в дивидендную стратегию.

Общий рейтинг по стратегии - BUY

Отметим, что негативным для профиля МТС остается средняя долговая нагрузка и средняя доходность свободного денежного потока.

#MTSS #divRus

Размер: 13,25 руб. на акцию

Сумма: 26,48 млрд руб

Закрытие реестра: 10 января 2020 года

Доходность: 4,3% к закрытию пятницы

Решение принято после продажи 100% украинской дочки ПрАО «ВФ Украина» за $734 млн. В рамках действующей дивидендной политики МТС намеревается выплачивать не менее 28 руб. на акцию в течение 2019-2021г, что формирует доходность на уровне не менее 9,2%. С учетом специальной выплаты доходность вырастает до 13,5%.

📓 Дивидендная стратегия

Ранее МТС не проходила в дивидендную стратегию, имея рейтинг Hold. Мы приняли решение исключить выплату штрафа за коррупцию в Узбекистане из расчета операционного денежного потока компании, что привело к увеличению доходности свободного денежного потока и росту рейтинга. Текущих параметров достаточно для попадания в дивидендную стратегию.

Общий рейтинг по стратегии - BUY

Отметим, что негативным для профиля МТС остается средняя долговая нагрузка и средняя доходность свободного денежного потока.

#MTSS #divRus

{kind=link}

📡 МТС - генератор дивидендов, который может оказаться устойчивее других компаний к кризису

🔹 МТС снизила выручку на 1% по итогам 2019 года из-за продажи дочки на Украине. Без учета консолидации украинского бизнеса показатель вырос на 5,5%. Прибыль составила ₽54,2 млрд, увеличившись почти в 8 раз по сравнению с 2018 годом, когда компания зарезервировала средства под выплату штрафа за взятки в Узбекистане. Скорректированная EBITDA +3%. Результаты отчетности - нейтральные.

🔹 Рост долговой нагрузки за год составил с 1,2x до 1,5x по коэффициенту "Чистый долг/ cкорр EBITDA". Компания заняла деньги, чтобы выплатить штраф в ₽55,6 млрд, при этом не сокращая дивиденды.

🔹 Свободный денежный поток МТС в 2019 году - ₽71 млрд. Общие дивиденды за 2019 год составят около ₽82 млрд или ₽41,2 на акцию. ₽26,5 млрд или ₽13,25 на акцию из этого - специальные дивиденды по итогам 9 месяцев 2019 года после продажи украинской дочки. По итогам 2020 года выплаты снизятся до ₽28 на акцию, доходность к текущей цене - 10,3%.

🔹 Помимо дивидендов компания также выкупает акции. По итогам 2019 года объем выкупа составил ₽16 млрд. На последнем конференц-колле менеджмент объявил о возможном продолжении программы еще на ₽15 млрд.

🔹 Рейтинга МТС достаточно для портфеля по дивидендной стратегии. Слабым местом является возросшая долговая нагрузка. Рейтинг - Buy 7,2.

🔹 Компания ранее не проходила в портфель по активной стратегии, так как имела высокие мультипликаторы оценки при низких темпах роста бизнеса. При потенциальном кризисе в российской экономике доходы МТС могут оказаться устойчивее остальных компаний российского рынка, что приведет к росту оценок. Рейтинг компании по активной стратегии на пересмотре.

#MTSS #RussiaActive #DivRus

🔹 МТС снизила выручку на 1% по итогам 2019 года из-за продажи дочки на Украине. Без учета консолидации украинского бизнеса показатель вырос на 5,5%. Прибыль составила ₽54,2 млрд, увеличившись почти в 8 раз по сравнению с 2018 годом, когда компания зарезервировала средства под выплату штрафа за взятки в Узбекистане. Скорректированная EBITDA +3%. Результаты отчетности - нейтральные.

🔹 Рост долговой нагрузки за год составил с 1,2x до 1,5x по коэффициенту "Чистый долг/ cкорр EBITDA". Компания заняла деньги, чтобы выплатить штраф в ₽55,6 млрд, при этом не сокращая дивиденды.

🔹 Свободный денежный поток МТС в 2019 году - ₽71 млрд. Общие дивиденды за 2019 год составят около ₽82 млрд или ₽41,2 на акцию. ₽26,5 млрд или ₽13,25 на акцию из этого - специальные дивиденды по итогам 9 месяцев 2019 года после продажи украинской дочки. По итогам 2020 года выплаты снизятся до ₽28 на акцию, доходность к текущей цене - 10,3%.

🔹 Помимо дивидендов компания также выкупает акции. По итогам 2019 года объем выкупа составил ₽16 млрд. На последнем конференц-колле менеджмент объявил о возможном продолжении программы еще на ₽15 млрд.

🔹 Рейтинга МТС достаточно для портфеля по дивидендной стратегии. Слабым местом является возросшая долговая нагрузка. Рейтинг - Buy 7,2.

🔹 Компания ранее не проходила в портфель по активной стратегии, так как имела высокие мультипликаторы оценки при низких темпах роста бизнеса. При потенциальном кризисе в российской экономике доходы МТС могут оказаться устойчивее остальных компаний российского рынка, что приведет к росту оценок. Рейтинг компании по активной стратегии на пересмотре.

#MTSS #RussiaActive #DivRus

{kind=link}