Нефтегазовый сектор США для дивидендного портфеля. Кто еще, кроме Chevron?

Для диверсификации дивидендного портфеля присматриваем, кто из американского нефтегазового сектора имеет наибольший запас прочности по дивидендам.

🛢EOG Resources #EOG

В прошлом году производитель сланцевой нефти и газа сохранил положительный свободный денежный поток, которого оказалось достаточно для выплаты дивидендов без увеличения долга.

Дивидендная доходность в 2,2% выглядит невысокой, зато за последние 7 лет компания смогла увеличить выплаты акционерам в 4 раза. В этом году квартальный дивиденд был увеличен на 10%, что является рекордным ростом в нефтегазе. Компания выглядит отличным кандидатом для дивидендного портфеля. ➡️В список для более подробного изучения.

🛢Kinder Morgan #KMI

Компания владеет 85 тыс миль трубопроводов и 152 терминалами, являясь крупнейшим транспортировщиком газа в США. Долговая нагрузка здесь очень высокая - коэффициент "Чистый долг/ebitda" близок к критическим 6. Тем не менее, в кризис компания сократила инвестиции и сумела заработать свободный денежный поток, покрывающий уровень дивидендов. Текущая дивидендная доходность составляет 6,3%.

🛢 HollyFrontier #HFC

Компания из Далласа, занимающаяся нефтеперерабаткой и поставкой нефтепродуктов, от бензина до нефтяных смазочных материалов. За кризисный 2020 год HollyFrontier удалось заработать положительный свободный денежный поток, которого, однако, не хватило для выплаты дивидендов. Долговая нагрузка на высоком для рынка уровне в 3,1x, но относительно других компаний сектора это средний показатель. Дивидендная доходность составляет 3,8%.

🛢Cabot Oil & Gas #COG

Небольшой независимый производитель сланцевого газа с капитализацией в $7 млрд, дивдоходностью в 2,6% и положительным свободным денежным потоком.

В прошлом году компания отличилась тем, что в период пандемии и обвала цен на нефть и газ ее акции в какой-то момент показывали рост на 25%. Правда с тех времен Cabot существенно отстала от рынка. За последние полгода акции компании упали на 13%, в то время как остальной нефтегаз вырос на 50-100%.

🛢ConocoPhillips #COP

В прошлом году ConocoPhillips объявила о покупке производителя сланцевой нефти Concho Resources, что сделает компанию третьим нефте- и газодобытчиком в США. ConocoPhillips всегда выделялась сильным балансом и невысокой долговой нагрузкой. Дивидендная доходность в 3,3% в два раза превышает средний для американского рынка уровень.

#DivUS

Для диверсификации дивидендного портфеля присматриваем, кто из американского нефтегазового сектора имеет наибольший запас прочности по дивидендам.

🛢EOG Resources #EOG

В прошлом году производитель сланцевой нефти и газа сохранил положительный свободный денежный поток, которого оказалось достаточно для выплаты дивидендов без увеличения долга.

Дивидендная доходность в 2,2% выглядит невысокой, зато за последние 7 лет компания смогла увеличить выплаты акционерам в 4 раза. В этом году квартальный дивиденд был увеличен на 10%, что является рекордным ростом в нефтегазе. Компания выглядит отличным кандидатом для дивидендного портфеля. ➡️В список для более подробного изучения.

🛢Kinder Morgan #KMI

Компания владеет 85 тыс миль трубопроводов и 152 терминалами, являясь крупнейшим транспортировщиком газа в США. Долговая нагрузка здесь очень высокая - коэффициент "Чистый долг/ebitda" близок к критическим 6. Тем не менее, в кризис компания сократила инвестиции и сумела заработать свободный денежный поток, покрывающий уровень дивидендов. Текущая дивидендная доходность составляет 6,3%.

🛢 HollyFrontier #HFC

Компания из Далласа, занимающаяся нефтеперерабаткой и поставкой нефтепродуктов, от бензина до нефтяных смазочных материалов. За кризисный 2020 год HollyFrontier удалось заработать положительный свободный денежный поток, которого, однако, не хватило для выплаты дивидендов. Долговая нагрузка на высоком для рынка уровне в 3,1x, но относительно других компаний сектора это средний показатель. Дивидендная доходность составляет 3,8%.

🛢Cabot Oil & Gas #COG

Небольшой независимый производитель сланцевого газа с капитализацией в $7 млрд, дивдоходностью в 2,6% и положительным свободным денежным потоком.

В прошлом году компания отличилась тем, что в период пандемии и обвала цен на нефть и газ ее акции в какой-то момент показывали рост на 25%. Правда с тех времен Cabot существенно отстала от рынка. За последние полгода акции компании упали на 13%, в то время как остальной нефтегаз вырос на 50-100%.

🛢ConocoPhillips #COP

В прошлом году ConocoPhillips объявила о покупке производителя сланцевой нефти Concho Resources, что сделает компанию третьим нефте- и газодобытчиком в США. ConocoPhillips всегда выделялась сильным балансом и невысокой долговой нагрузкой. Дивидендная доходность в 3,3% в два раза превышает средний для американского рынка уровень.

#DivUS

{kind=link}

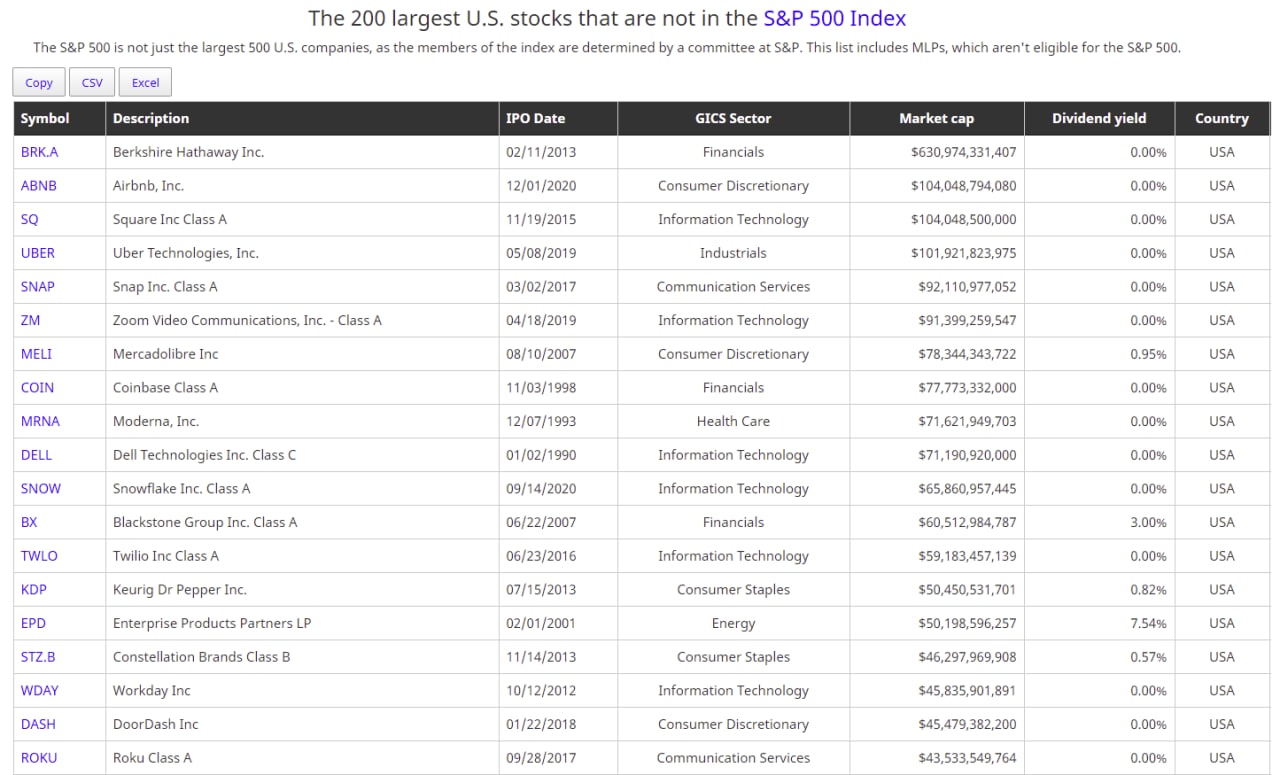

📊Какие акции не входят в индекс S&P500?

Решение о включении акций в самый популярный индекс происходит не автоматически, а через одобрение индексного комитета. S&P500 нельзя назвать индексом крупнейших компаний США. Более сотни компаний не проходят сито отбора, хотя имеют капитализацию больше, чем у самой маленькой компании в S&P500.

Отличный ресурс, где их можно посмотреть

https://stockmarketmba.com/largeststocksnotinthesp500.php

Крупнейшие компании вне индекса сейчас:

Airbnb $104 млрд

Square $104 млрд

Uber $102 млрд

Snap $92 млрд

Zoom $92 млрд

Mercadolibre $78 млрд

Coinbase $78 млрд

Moderna $72 млрд

Snowflake $66 млрд

Blackstone $61 млрд

Решение о включении акций в самый популярный индекс происходит не автоматически, а через одобрение индексного комитета. S&P500 нельзя назвать индексом крупнейших компаний США. Более сотни компаний не проходят сито отбора, хотя имеют капитализацию больше, чем у самой маленькой компании в S&P500.

Отличный ресурс, где их можно посмотреть

https://stockmarketmba.com/largeststocksnotinthesp500.php

Крупнейшие компании вне индекса сейчас:

Airbnb $104 млрд

Square $104 млрд

Uber $102 млрд

Snap $92 млрд

Zoom $92 млрд

Mercadolibre $78 млрд

Coinbase $78 млрд

Moderna $72 млрд

Snowflake $66 млрд

Blackstone $61 млрд

{kind=link}

💉 Как продажи вакцины увеличивают доходы Pfizer

Pfizer - третья по капитализации компания в мировом биотехнологическом секторе после Johnson&Johnson и швейцарской Roche. Портфель активов компании состоит из 7 лекарств-бестселлеров с выручкой более $1 млрд. Основные лекарства:

▪️Eliquis от образования тромбов

▪️Ibrance от рака молочной железы

▪️Вакцина «Превенар 13» от пневмококковой инфекции

В прошлом году Pfizer совместно с немецкой BioNTech первой разработала и получила одобрение вакцины от коронавируса в США. В первом квартале выручка от ее продажи составила $3,5 млрд - примерно четверть от всех доходов компании.

Прогноз по доходам от коронавирусной вакцины за весь 2021 год повышен с $15 млрд до $26 млрд. Благодаря этому общая выручка по сравнению с 2020 годом должна вырасти почти в 1,5 раза до уровня более чем в $70 млрд.

Маржа прибыли вакцины оценивается в 20-30%. Это означает, что Pfizer сможет заработать дополнительно более $5 млрд прибыли. Совокупная чистая прибыль по итогам 2021 года должна вырасти в 1,5 раза и составить $15 млрд.

Мультипликатор P/E к прибыли 2021 года составляет 15, что заметно ниже средних уровней акций США. Дивидендная доходность 3,8% - в два раза выше, чем у S&P500. Компания стоит дешевле рынка.

Акции Pfizer заметно отстают по доходности от рынка. За последний год они выросли всего на 9% против роста на 45% индекса S&P500.

Почему при отличном росте результатов рынок так дешево оценивает Pfizer? Доходы от вакцины воспринимаются как разовое событие. Они, скорее всего, останутся на высоком уровне в 2022 году, однако после окончания пандемии пойдут на спад.

Если не брать в расчет вакцину, доход от остального портфеля лекарств Pfizer не растет уже несколько лет. Похоже рынок не верит в перспективы долгосрочного роста доходов компании.

Несмотря на рыночный негатив к Pfizer, сохраняем акцию в дивидендном портфеле.

1) Сильный свободный денежный поток дает хороший запас прочности, чтобы повышать выплаты акционерам темпом на 4-7% в год.

2) Диверсифицированный портфель лекарств. У компании много препаратов в разных сферах медицины, что выгодно отличает ее от Abbvie или Bristol Myers.

3) Помимо адекватной оценки, Pfizer имеет хороший поток ожидаемых к одобрению лекарств. Он позволит нарастить продажи до 2025 года, даже с учетом потенциального снижения доходов от коронавируса.

🗳Сделали ли вы прививку от коронавируса?

#PFE #DivUS

Pfizer - третья по капитализации компания в мировом биотехнологическом секторе после Johnson&Johnson и швейцарской Roche. Портфель активов компании состоит из 7 лекарств-бестселлеров с выручкой более $1 млрд. Основные лекарства:

▪️Eliquis от образования тромбов

▪️Ibrance от рака молочной железы

▪️Вакцина «Превенар 13» от пневмококковой инфекции

В прошлом году Pfizer совместно с немецкой BioNTech первой разработала и получила одобрение вакцины от коронавируса в США. В первом квартале выручка от ее продажи составила $3,5 млрд - примерно четверть от всех доходов компании.

Прогноз по доходам от коронавирусной вакцины за весь 2021 год повышен с $15 млрд до $26 млрд. Благодаря этому общая выручка по сравнению с 2020 годом должна вырасти почти в 1,5 раза до уровня более чем в $70 млрд.

Маржа прибыли вакцины оценивается в 20-30%. Это означает, что Pfizer сможет заработать дополнительно более $5 млрд прибыли. Совокупная чистая прибыль по итогам 2021 года должна вырасти в 1,5 раза и составить $15 млрд.

Мультипликатор P/E к прибыли 2021 года составляет 15, что заметно ниже средних уровней акций США. Дивидендная доходность 3,8% - в два раза выше, чем у S&P500. Компания стоит дешевле рынка.

Акции Pfizer заметно отстают по доходности от рынка. За последний год они выросли всего на 9% против роста на 45% индекса S&P500.

Почему при отличном росте результатов рынок так дешево оценивает Pfizer? Доходы от вакцины воспринимаются как разовое событие. Они, скорее всего, останутся на высоком уровне в 2022 году, однако после окончания пандемии пойдут на спад.

Если не брать в расчет вакцину, доход от остального портфеля лекарств Pfizer не растет уже несколько лет. Похоже рынок не верит в перспективы долгосрочного роста доходов компании.

Несмотря на рыночный негатив к Pfizer, сохраняем акцию в дивидендном портфеле.

1) Сильный свободный денежный поток дает хороший запас прочности, чтобы повышать выплаты акционерам темпом на 4-7% в год.

2) Диверсифицированный портфель лекарств. У компании много препаратов в разных сферах медицины, что выгодно отличает ее от Abbvie или Bristol Myers.

3) Помимо адекватной оценки, Pfizer имеет хороший поток ожидаемых к одобрению лекарств. Он позволит нарастить продажи до 2025 года, даже с учетом потенциального снижения доходов от коронавируса.

🗳Сделали ли вы прививку от коронавируса?

#PFE #DivUS

{kind=link}

🛏 Дивидендный аристократ Leggett & Platt. Тезисы по компании (1/2)

Считается, что пользоваться матрасами человек начал около 5 тысяч лет назад. Первые матрасы наполняли соломой или сухими листьями, а шкуры животных использовались вместо чехла. Позже в Месопотамии и Вавилоне для этого начали использовать хлопок.

До 19 века конструкция матраса практически не претерпевала изменений, пока в 1871 году инженер из Германии Генрих Вестфаль не разработал первый пружинный матрас.

В 1885 году американец Джозеф Леггетт запатентовал новый подход, состоящий в соединении пружин и их фиксации на деревянных основаниях кроватей. Вместе со своим шурином Корнелиусом Платтом он основал компанию Leggett & Platt по выпуску таких конструкций.

Спустя 136 лет компания остается одним из ведущих поставщиков компонентов для матрасов, с капитализацией в $7,5 млрд входя в индекс S&P500. Периодически Leggett & Platt попадает в лидеры дивидендного рейтинга в потребительском секторе, поэтому делаем основные тезисы по компании.⬇️

Считается, что пользоваться матрасами человек начал около 5 тысяч лет назад. Первые матрасы наполняли соломой или сухими листьями, а шкуры животных использовались вместо чехла. Позже в Месопотамии и Вавилоне для этого начали использовать хлопок.

До 19 века конструкция матраса практически не претерпевала изменений, пока в 1871 году инженер из Германии Генрих Вестфаль не разработал первый пружинный матрас.

В 1885 году американец Джозеф Леггетт запатентовал новый подход, состоящий в соединении пружин и их фиксации на деревянных основаниях кроватей. Вместе со своим шурином Корнелиусом Платтом он основал компанию Leggett & Platt по выпуску таких конструкций.

Спустя 136 лет компания остается одним из ведущих поставщиков компонентов для матрасов, с капитализацией в $7,5 млрд входя в индекс S&P500. Периодически Leggett & Platt попадает в лидеры дивидендного рейтинга в потребительском секторе, поэтому делаем основные тезисы по компании.⬇️

Чем интересна Leggett & Platt? (2/2)

1) Leggett & Platt - дивидендный аристократ, который на протяжении 49 лет повышает дивиденды. На этой неделе компания увеличила квартальную выплату на 5% до $0,42 на акцию. Годовая доходность составляет 3,3% - выше среднего для рынка акций США.

2) Продажи продукции для сна составляют около половины выручки. В сегмент, помимо пружинных конструкций, входят пенные конструкции для матрасов, подушки и наматрасники. Остальную часть доходов компания получает от продажи компонентов для автокресел, труб для авиакосмической отрасли и обычных кресел.

3) Для компании возраста 130+ Leggett & Platt показывает неплохой рост выручки. C 2013 по 2019 годы доходы росли средним темпом на 5% в год. Прибыль почти удвоилась. Коронавирусный 2020-й год ухудшил результаты бизнеса. Например, во II квартале 2020 года выручка обвалилась на 30%. Однако уже к концу года показатель вернулся к обычному темпу роста на 3%.

4) Самый интересный сегмент - производство пенополиуретановых матрасов. В 2019 году за $1,2 млрд была куплена Elite Comfort Solutions, производящая ортопедические матрасы и мебель. Ожидается, что выручка от сегмента будет расти двузначным темпом в ближайшие годы.

5) Покупка Elite Comfort Solutions заметно увеличила долг Leggett & Platt. Коэффициент "Чистый долг/EBITDA" вырос до 2,6x, предыдущие 10 лет он держался на уровне 1,2x.

6) По мультипликаторам компания оценена лишь немного дешевле рынка. P/E=27x, EV/EBIT=20x. Для бизнеса, растущего на несколько процентов в год, оценка выглядит немного дорогой.

7) У компании высокий рейтинг по дивидендной стратегии. Leggett & Platt имеет классический дивидендный профиль. Бизнес компаний устойчив и позволяет платить дивиденды с доходностью выше рынка. Риском является выросшая долговая нагрузка и средний запас прочности дивидендов по ожидаемым денежным потокам. Рассматриваем в кандидатах для дивидендного портфеля.

#LEG #DivUS

1) Leggett & Platt - дивидендный аристократ, который на протяжении 49 лет повышает дивиденды. На этой неделе компания увеличила квартальную выплату на 5% до $0,42 на акцию. Годовая доходность составляет 3,3% - выше среднего для рынка акций США.

2) Продажи продукции для сна составляют около половины выручки. В сегмент, помимо пружинных конструкций, входят пенные конструкции для матрасов, подушки и наматрасники. Остальную часть доходов компания получает от продажи компонентов для автокресел, труб для авиакосмической отрасли и обычных кресел.

3) Для компании возраста 130+ Leggett & Platt показывает неплохой рост выручки. C 2013 по 2019 годы доходы росли средним темпом на 5% в год. Прибыль почти удвоилась. Коронавирусный 2020-й год ухудшил результаты бизнеса. Например, во II квартале 2020 года выручка обвалилась на 30%. Однако уже к концу года показатель вернулся к обычному темпу роста на 3%.

4) Самый интересный сегмент - производство пенополиуретановых матрасов. В 2019 году за $1,2 млрд была куплена Elite Comfort Solutions, производящая ортопедические матрасы и мебель. Ожидается, что выручка от сегмента будет расти двузначным темпом в ближайшие годы.

5) Покупка Elite Comfort Solutions заметно увеличила долг Leggett & Platt. Коэффициент "Чистый долг/EBITDA" вырос до 2,6x, предыдущие 10 лет он держался на уровне 1,2x.

6) По мультипликаторам компания оценена лишь немного дешевле рынка. P/E=27x, EV/EBIT=20x. Для бизнеса, растущего на несколько процентов в год, оценка выглядит немного дорогой.

7) У компании высокий рейтинг по дивидендной стратегии. Leggett & Platt имеет классический дивидендный профиль. Бизнес компаний устойчив и позволяет платить дивиденды с доходностью выше рынка. Риском является выросшая долговая нагрузка и средний запас прочности дивидендов по ожидаемым денежным потокам. Рассматриваем в кандидатах для дивидендного портфеля.

#LEG #DivUS

{kind=link}

ИНВЕСТКОМИТЕТ: МАТЬ И ДИТЯ (MD GROUP)

«Мать и дитя» (#MDMG) — одна из крупнейших частных медицинских сетей России. По объемам выручки она занимает третье место после клиник «Медси», принадлежащих АФК Система, и «Европейского медицинского центра».

С 2012 года акции головной компании MD Medical торгуются на Лондонской бирже. С ноября прошлого года они стали доступны на Московской бирже. Мы посмотрим основные направления развития бизнеса и оценим, подходят ли акции для портфелей Bastion.

🔬Ранний доступ к обзору для участников Bastion Club

Инвесткомитет: обзор Мать и Дитя

🔬Открыт предыдущий обзор по Сегеже. Позже напишем апдейт после IPO

Инвесткомитет: обзор Segezha Group

#BastionClub

«Мать и дитя» (#MDMG) — одна из крупнейших частных медицинских сетей России. По объемам выручки она занимает третье место после клиник «Медси», принадлежащих АФК Система, и «Европейского медицинского центра».

С 2012 года акции головной компании MD Medical торгуются на Лондонской бирже. С ноября прошлого года они стали доступны на Московской бирже. Мы посмотрим основные направления развития бизнеса и оценим, подходят ли акции для портфелей Bastion.

🔬Ранний доступ к обзору для участников Bastion Club

Инвесткомитет: обзор Мать и Дитя

🔬Открыт предыдущий обзор по Сегеже. Позже напишем апдейт после IPO

Инвесткомитет: обзор Segezha Group

#BastionClub

{kind=link}

7 ПРАВИЛ ИНВЕСТИЦИЙ

Принципы, которые на 100% совпадают с философией Bastion, в своем блоге в разное время сформулировал Морган Хазел, автор одной из лучших книг по инвестированию The Psychology of Money/Психология Денег.

1. «Я не знаю» - три очень важных слова, которые редко используются инвесторами. Я не знаю, где будет рынок в следующем месяце. Я не знаю, когда вырастут процентные ставки. Я не знаю, насколько упадут цены на нефть и как изменятся курсы валют. Точно также, как этого не знает ни один другой человек. Слушать людей, которые утверждают, что знают, куда пойдут цены, будет стоить вам больших денег.

Перечитайте старые предсказания рынка. Этого будет достаточно, чтобы перестать серьезно относится к прогнозистам.

2. Краткосрочное мышление лежит в основе большинства инвестиционных проблем. Средний инвестор мыслит сегодняшним днем. Если вы сможете сосредоточиться на следующих 5 годах, вместо того, чтобы переживать о дневных колебаниях рынка, то получите огромное преимущество. Рынки награждают терпение больше, чем любое другое умение.

3. Все поменяется быстрее и сильнее, чем многие думают. 20 лет назад Enron входила в список лучших компаний мира, Apple была в кризисе, экономика Греции процветала, а власти США прогнозировали, что госдолг вскоре станет нулевым. Людям свойственно экстраполировать прошлое, но через 10 лет тренды изменятся, а мир будет выглядеть так, как никто сегодня не может представить.

4. Не проверяйте брокерский счет каждый день. Постоянная слежка за состоянием счета делает ваши решения более эмоциональными. Чем реже - тем лучше. Раз в неделю - хорошо, раз в месяц - замечательно, раз в квартал - великолепно.

5. Больше внимания следует уделять инвесторам, которые признают ошибки и не боятся о них говорить. Верно и обратное, избегайте тех людей, которые постоянно говорят о своих удачных сделках и рекомендациях. Их ошибки обычно просто не видны окружающим.

6. Не бойтесь менять мнение, когда меняются факты. Не будьте заложником одних убеждений. Признание неправоты и открытость к новым идеям позволяет корректировать свой подход. Игнорируйте людей, которые фанатично говорят о своем единственно правильном методе инвестирования.

7. В инвестировании трудно отличить удачу от умения. Особенно на коротких промежутках времени. В мире существуют миллионы инвесторов. Несколько тысяч из них достигнут сверхрезультатов за счет чистой случайности и большого риска. Конечно, никто из них в этом не признается. Не давайте высоким доходностям других вводить вас в заблуждение. В инвестициях сегодняшние герои, завтра часто оказываются банкротами.

#фундаментал

Принципы, которые на 100% совпадают с философией Bastion, в своем блоге в разное время сформулировал Морган Хазел, автор одной из лучших книг по инвестированию The Psychology of Money/Психология Денег.

1. «Я не знаю» - три очень важных слова, которые редко используются инвесторами. Я не знаю, где будет рынок в следующем месяце. Я не знаю, когда вырастут процентные ставки. Я не знаю, насколько упадут цены на нефть и как изменятся курсы валют. Точно также, как этого не знает ни один другой человек. Слушать людей, которые утверждают, что знают, куда пойдут цены, будет стоить вам больших денег.

Перечитайте старые предсказания рынка. Этого будет достаточно, чтобы перестать серьезно относится к прогнозистам.

2. Краткосрочное мышление лежит в основе большинства инвестиционных проблем. Средний инвестор мыслит сегодняшним днем. Если вы сможете сосредоточиться на следующих 5 годах, вместо того, чтобы переживать о дневных колебаниях рынка, то получите огромное преимущество. Рынки награждают терпение больше, чем любое другое умение.

3. Все поменяется быстрее и сильнее, чем многие думают. 20 лет назад Enron входила в список лучших компаний мира, Apple была в кризисе, экономика Греции процветала, а власти США прогнозировали, что госдолг вскоре станет нулевым. Людям свойственно экстраполировать прошлое, но через 10 лет тренды изменятся, а мир будет выглядеть так, как никто сегодня не может представить.

4. Не проверяйте брокерский счет каждый день. Постоянная слежка за состоянием счета делает ваши решения более эмоциональными. Чем реже - тем лучше. Раз в неделю - хорошо, раз в месяц - замечательно, раз в квартал - великолепно.

5. Больше внимания следует уделять инвесторам, которые признают ошибки и не боятся о них говорить. Верно и обратное, избегайте тех людей, которые постоянно говорят о своих удачных сделках и рекомендациях. Их ошибки обычно просто не видны окружающим.

6. Не бойтесь менять мнение, когда меняются факты. Не будьте заложником одних убеждений. Признание неправоты и открытость к новым идеям позволяет корректировать свой подход. Игнорируйте людей, которые фанатично говорят о своем единственно правильном методе инвестирования.

7. В инвестировании трудно отличить удачу от умения. Особенно на коротких промежутках времени. В мире существуют миллионы инвесторов. Несколько тысяч из них достигнут сверхрезультатов за счет чистой случайности и большого риска. Конечно, никто из них в этом не признается. Не давайте высоким доходностям других вводить вас в заблуждение. В инвестициях сегодняшние герои, завтра часто оказываются банкротами.

#фундаментал

{kind=link}

🔎📈📉Обзор трендов 19-й недели 2021 года

Исторические максимумы индекса Мосбиржи, Русала и Сбербанка, рост цен на газ в Европе, падение Moderna и Etsy.

https://telegra.ph/19week-05-09

Исторические максимумы индекса Мосбиржи, Русала и Сбербанка, рост цен на газ в Европе, падение Moderna и Etsy.

https://telegra.ph/19week-05-09

Telegraph

Обзор трендов 19-й недели 2021 года

Россия

Microsoft - возможно одна из самых прибыльных и успешных компаний в истории фондового рынка. Но, если бы инвестор переплатил и купил бы ее акции в 2000 году, то на безубыточность их цена вышла бы лишь спустя 16 лет.

▪️В 2000 году стоимость компании достигала $620 млрд, прибыль составила $9,4 млрд. Microsoft оценивался по мультипликатору P/E в 66 годовых прибылей. Рынок ждал стремительного роста доходов компании после трехкратного увеличения прибыли в предыдущие три года.

▪️Спустя 5 лет прибыль выросла всего на треть до $12 млрд. Это было совсем не то, на что рассчитывали инвесторы, покупая акции во время бума доткомов. Их цена упала на 50%, P/E снизился до 17.

▪️За последние 5 лет цена акций Microsoft выросла в 5 раз. Однако прибыль компании, благодаря росту доходов от облачных решений, также росла быстро. P/E составляет 33x, все еще в 2 раза ниже пиков 2000-го года.

☝️Обычно высокий мультипликатор оправдан в том случае, если компания не просто увеличивает прибыль и выручку, а делает это темпами не ниже, чем в предыдущие годы. Если рост доходов от текущей бизнес-модели замедляется, то это может привести к драматическому падению мультипликаторов.

В активной стратегии Bastion рейтинг компании формируется, в том числе, по историческим темпам роста доходов. Однако для финального суждения нужно задавать себе следующий вопрос: насколько этот темп роста реально поддерживать в будущем?

▪️В 2000 году стоимость компании достигала $620 млрд, прибыль составила $9,4 млрд. Microsoft оценивался по мультипликатору P/E в 66 годовых прибылей. Рынок ждал стремительного роста доходов компании после трехкратного увеличения прибыли в предыдущие три года.

▪️Спустя 5 лет прибыль выросла всего на треть до $12 млрд. Это было совсем не то, на что рассчитывали инвесторы, покупая акции во время бума доткомов. Их цена упала на 50%, P/E снизился до 17.

▪️За последние 5 лет цена акций Microsoft выросла в 5 раз. Однако прибыль компании, благодаря росту доходов от облачных решений, также росла быстро. P/E составляет 33x, все еще в 2 раза ниже пиков 2000-го года.

☝️Обычно высокий мультипликатор оправдан в том случае, если компания не просто увеличивает прибыль и выручку, а делает это темпами не ниже, чем в предыдущие годы. Если рост доходов от текущей бизнес-модели замедляется, то это может привести к драматическому падению мультипликаторов.

В активной стратегии Bastion рейтинг компании формируется, в том числе, по историческим темпам роста доходов. Однако для финального суждения нужно задавать себе следующий вопрос: насколько этот темп роста реально поддерживать в будущем?

{kind=link}

Инвесткомитет: обзор Segezha Group

Выводы для стратегий

1. Segezha Group (#SGZH) — бизнес, показывающий значительные темпы роста за счет сделок слияний и поглощений, финансируемых в долг.

2. Компания ориентирована на экспорт и является хорошим хеджем от снижения курса рубля.

3. Компания выигрывает от тренда на рост цен на бумагу и пиломатриалы, который стал особенно заметным в 2021 году.

4. Segezha имеет масштабные планы дальнейшей экспансии, которые могут помочь увеличить выручку в 2 раза к 2024 году.

5. Сейчас компания имеет убытки и отрицательный денежный поток, так как много инвестирует в развитие и занимает для расширения бизнеса.

6. Размещение близко к нижней границе диапазона в рамках IPO снизило мультипликаторы Segezha и сформировало потенциал по DCF-модели. Тем не менее, нельзя сделать вывод, что компания стала стоить дешево.

7. Для активной стратегии мы рассматриваем растущие бизнесы с высокими показателями эффективности и адекватными мультипликаторами.

Изначальный вывод

В целом Segezha близка к прохождению по критериям, однако размещение по верхней границе ценового диапазона будет означать слишком дорогую премию в оценке. На IPO приобретать акции мы не будем, однако в шорт-листе для прохождения в активную стратегию точно оставим. При цене акции в 8 рублей и ниже (капитализация до ₽120 млрд) - рекомендуется к добавлению.

Апдейт после IPO

В качестве ставки на расширение масштабов бизнеса, а также долгосрочную инфляцию на ресурсном рынке, в том числе материалы из дерева, планируем к добавлению в активный портфель.

8. Слабый свободный денежный поток, долг и потребность в финансировании делают рейтинг по дивидендной стратегии низким и не позволяют включать акции в дивидендный портфель.

Подробнее - открытый обзор по Segezha с обновлениями

https://boosty.to/bastion/posts/2a78e629-0be7-40f4-afd5-11151e4a298e

Выводы для стратегий

1. Segezha Group (#SGZH) — бизнес, показывающий значительные темпы роста за счет сделок слияний и поглощений, финансируемых в долг.

2. Компания ориентирована на экспорт и является хорошим хеджем от снижения курса рубля.

3. Компания выигрывает от тренда на рост цен на бумагу и пиломатриалы, который стал особенно заметным в 2021 году.

4. Segezha имеет масштабные планы дальнейшей экспансии, которые могут помочь увеличить выручку в 2 раза к 2024 году.

5. Сейчас компания имеет убытки и отрицательный денежный поток, так как много инвестирует в развитие и занимает для расширения бизнеса.

6. Размещение близко к нижней границе диапазона в рамках IPO снизило мультипликаторы Segezha и сформировало потенциал по DCF-модели. Тем не менее, нельзя сделать вывод, что компания стала стоить дешево.

7. Для активной стратегии мы рассматриваем растущие бизнесы с высокими показателями эффективности и адекватными мультипликаторами.

Изначальный вывод

В целом Segezha близка к прохождению по критериям, однако размещение по верхней границе ценового диапазона будет означать слишком дорогую премию в оценке. На IPO приобретать акции мы не будем, однако в шорт-листе для прохождения в активную стратегию точно оставим. При цене акции в 8 рублей и ниже (капитализация до ₽120 млрд) - рекомендуется к добавлению.

Апдейт после IPO

В качестве ставки на расширение масштабов бизнеса, а также долгосрочную инфляцию на ресурсном рынке, в том числе материалы из дерева, планируем к добавлению в активный портфель.

8. Слабый свободный денежный поток, долг и потребность в финансировании делают рейтинг по дивидендной стратегии низким и не позволяют включать акции в дивидендный портфель.

Подробнее - открытый обзор по Segezha с обновлениями

https://boosty.to/bastion/posts/2a78e629-0be7-40f4-afd5-11151e4a298e

{kind=link}

Камбэк от Crocs

1/3. Crocs #CROX - производитель обуви из США. Компания появилась в 2002 году и прославилась необычной формой ботинок, напоминающую морду крокодила.

Резиновые галоши с небольшими отверстиями и «срезанной» пяткой быстро приобрели популярность. «Кроксы» носили Сергей Брин, Мишель Обама, Джек Николсон и другие знаменитости.

"Меня спрашивают, что за чудные модные тапочки постоянно мелькают в моих репортажах. Настало время рассказать вам подробнее про лучшую обувь на свете - про Crocs!", восхищался продукцией компании блогер Илья Варламов.

1/3. Crocs #CROX - производитель обуви из США. Компания появилась в 2002 году и прославилась необычной формой ботинок, напоминающую морду крокодила.

Резиновые галоши с небольшими отверстиями и «срезанной» пяткой быстро приобрели популярность. «Кроксы» носили Сергей Брин, Мишель Обама, Джек Николсон и другие знаменитости.

"Меня спрашивают, что за чудные модные тапочки постоянно мелькают в моих репортажах. Настало время рассказать вам подробнее про лучшую обувь на свете - про Crocs!", восхищался продукцией компании блогер Илья Варламов.

{kind=link}

2/3. В 2006 году Crocs провела IPO с капитализацией почти в $1 млрд. Годовая выручка в этот год достигла $350 млн, увеличившись за предыдущие 3 года в 300 раз. Компания расширила линейку толстовками, футболками и прочей одеждой.

Мода на Crocs достигла пика в 2007 году, когда компания оценивалась в $5,5 млрд. В течение 2008-2009 годов продажи упали на треть, а акции потеряли 99% стоимости. "Проблемы Crocs связаны не столько с общемировой рецессией, сколько с падением интереса к самому продукту. Аудитория пресытилась", говорили аналитики в интервью WSJ.

После многих лет забвения в последние годы мода на кроксы вернулась. Компании помог тренд на «уродливую моду» у поколения Z, коллаборации с Джастином Бибером и Post Malone, а также вирусные видео в TikTok.

Мода на Crocs достигла пика в 2007 году, когда компания оценивалась в $5,5 млрд. В течение 2008-2009 годов продажи упали на треть, а акции потеряли 99% стоимости. "Проблемы Crocs связаны не столько с общемировой рецессией, сколько с падением интереса к самому продукту. Аудитория пресытилась", говорили аналитики в интервью WSJ.

После многих лет забвения в последние годы мода на кроксы вернулась. Компании помог тренд на «уродливую моду» у поколения Z, коллаборации с Джастином Бибером и Post Malone, а также вирусные видео в TikTok.

{kind=link}

3/3. На прошлой неделе акции Crocs выросли на 30%, капитализация впервые в истории превысила $6 млрд. CEO компании говорит, что спрос на кроксы сильнее, чем когда-либо. Ожидания по росту выручки в 2021 году составляют 40-50%.

За последний год акции компании прибавили 300%. Это лучший результат в секторе ритэйла. Благодаря улучшению прибыльности, мультипликаторы остаются на относительно невысоком уровне. Сейчас компания стоит 21 годовую прибыль, что на четверть дешевле среднего для рынка США значения.

☝️Интересно, насколько могут быть чувствительны акции некоторых компаний к моде. Обзор для наблюдения, без рекомендаций по стратегиям.

Хорошая статья на VC c более подробной историей компании.

За последний год акции компании прибавили 300%. Это лучший результат в секторе ритэйла. Благодаря улучшению прибыльности, мультипликаторы остаются на относительно невысоком уровне. Сейчас компания стоит 21 годовую прибыль, что на четверть дешевле среднего для рынка США значения.

☝️Интересно, насколько могут быть чувствительны акции некоторых компаний к моде. Обзор для наблюдения, без рекомендаций по стратегиям.

Хорошая статья на VC c более подробной историей компании.

{kind=link}

20+ лет истории Кэтти Вуд

Пару лет назад мало кто слышал о новой звезде инвестиционного рынка Кэти Вуд и ее инвесткомпании Ark. Доходность в 152% по итогам 2020 года флагманского фонда, ориентированного на поиск инновационных компаний, принесла ей известность, десятки миллиардов долларов в управление и большое количество поклонников и ненавистников.

С февраля этого года эйфория по инновационным компаниями будущего начала угасать. ARK Innovation за 3 месяца потерял 32%, что породило новую порцию критики в адрес Кэтти Вуд. В основном она носит эмоциональный характер, однако можно найти и очень интересные наблюдения, как, например, в этой статье об истории карьеры управляющей.

Некоторые заметки:

1. Ставкой на инновации Кэтти Вуд занималась минимум с 1998 года. До этого она 18 лет работала портфельным управляющим и экономистом в Jennison Associates, однако результатов найти не удалось.

2. В эпоху бума доткомов вместе с партнерами Вуд открыла хедж-фонд Tupelo Capital Services. В портфеле фонда можно найти большое количество компаний технологического сектора. На пике в 2000 году активы достигали $1,3 млрд, однако уже через 1,5 года после краха пузыря они опустились до $200 млн. Вуд ушла из фонда.

3. 2001-2013: Вуд работает в Alliance Bernstein. Она управляет фондом с говорящими названием Discovery Growth, который в кризис 2008 года теряет 48% и закрывается. После этого она управляет фондом Sustainable Global Thematic Fund. С 2011 по 2013 год он проигрывает бенчмарку.

4. 2014-2019: Вуд уходит из AB и открывает ARK. В 4 из первых 5 лет управления ARK Innovation проигрывает бенчмарку (пассивному ETF от Vanguard на технологический сектор VGT). Но очень успешный 2017 год позволяет показать общую пятилетнюю доходность на уровне немного выше индекса компаний технологического сектора.

5. Год взлета. ARK Innovation показывает великолепный результат, обыгрывая все бенчмарки, привлекая миллиарды долларов от инвесторов. В России Атон спешит сделать биржевой фонд-обертку именно на горячий ARK Innovation ETF, а не, например, на скучный индекс мировых акций.

✍️ Возможно, Кэти Вуд действительно гениальный управляющий, который долгосрочно принесет инвесторам хорошие доходности. Тем не менее, история скорее указывает на то, что феноменальный успех 2020 года является статистическим выбросом. Если на протяжении 21 года следовать стратегии отличной от рынка, то рано или поздно она выдаст сверхрезультат. Однако маловероятно, что он сохранится в дальнейшем. История Кэтти Вуд хорошо показывает, что доходность только в отдельно взятый год - слабый аргумент в пользу того, чтобы добавлять фонд в портфель.

Вы бы добавили инновационные фонды ARK в долгосрочный портфель? 📉/📈

Пару лет назад мало кто слышал о новой звезде инвестиционного рынка Кэти Вуд и ее инвесткомпании Ark. Доходность в 152% по итогам 2020 года флагманского фонда, ориентированного на поиск инновационных компаний, принесла ей известность, десятки миллиардов долларов в управление и большое количество поклонников и ненавистников.

С февраля этого года эйфория по инновационным компаниями будущего начала угасать. ARK Innovation за 3 месяца потерял 32%, что породило новую порцию критики в адрес Кэтти Вуд. В основном она носит эмоциональный характер, однако можно найти и очень интересные наблюдения, как, например, в этой статье об истории карьеры управляющей.

Некоторые заметки:

1. Ставкой на инновации Кэтти Вуд занималась минимум с 1998 года. До этого она 18 лет работала портфельным управляющим и экономистом в Jennison Associates, однако результатов найти не удалось.

2. В эпоху бума доткомов вместе с партнерами Вуд открыла хедж-фонд Tupelo Capital Services. В портфеле фонда можно найти большое количество компаний технологического сектора. На пике в 2000 году активы достигали $1,3 млрд, однако уже через 1,5 года после краха пузыря они опустились до $200 млн. Вуд ушла из фонда.

3. 2001-2013: Вуд работает в Alliance Bernstein. Она управляет фондом с говорящими названием Discovery Growth, который в кризис 2008 года теряет 48% и закрывается. После этого она управляет фондом Sustainable Global Thematic Fund. С 2011 по 2013 год он проигрывает бенчмарку.

4. 2014-2019: Вуд уходит из AB и открывает ARK. В 4 из первых 5 лет управления ARK Innovation проигрывает бенчмарку (пассивному ETF от Vanguard на технологический сектор VGT). Но очень успешный 2017 год позволяет показать общую пятилетнюю доходность на уровне немного выше индекса компаний технологического сектора.

5. Год взлета. ARK Innovation показывает великолепный результат, обыгрывая все бенчмарки, привлекая миллиарды долларов от инвесторов. В России Атон спешит сделать биржевой фонд-обертку именно на горячий ARK Innovation ETF, а не, например, на скучный индекс мировых акций.

✍️ Возможно, Кэти Вуд действительно гениальный управляющий, который долгосрочно принесет инвесторам хорошие доходности. Тем не менее, история скорее указывает на то, что феноменальный успех 2020 года является статистическим выбросом. Если на протяжении 21 года следовать стратегии отличной от рынка, то рано или поздно она выдаст сверхрезультат. Однако маловероятно, что он сохранится в дальнейшем. История Кэтти Вуд хорошо показывает, что доходность только в отдельно взятый год - слабый аргумент в пользу того, чтобы добавлять фонд в портфель.

Вы бы добавили инновационные фонды ARK в долгосрочный портфель? 📉/📈

{kind=link}

Годовая инфляция в США в апреле составила 4,2%. Это максимум с 2008 года. Растут все категории - услуги, базовые товары, еда, топливо.

Ранее публиковали скрин американских акций с высокой бетой к инфляции. Обычно эти акции росли быстрее рынка, если темпы роста цен ускорялись. С начала 2021 года топ-7 из списка в среднем вырос на 17% против доходности в 8,9% у индекса S&P500.

Ранее публиковали скрин американских акций с высокой бетой к инфляции. Обычно эти акции росли быстрее рынка, если темпы роста цен ускорялись. С начала 2021 года топ-7 из списка в среднем вырос на 17% против доходности в 8,9% у индекса S&P500.

{kind=link}

🚀Космическая мания в Virgin Galactic

Попался скрин из "Пульса", где участник соцсети продал машину, чтобы вложить в акции Virgin Galactic (#SPCE). За последние 3 месяца они упали на 70%. Судя по всему, трейдер сейчас близок маржин коллу.

Если посмотреть ветку обсуждения, то можно (с удивлением) обнаружить, что десятки, если не сотни людей вложили большую часть портфеля в компанию практически без выручки, которая полтора десятка лет пока безуспешно пытается положить начало новой отрасли частного туризма.

👇Откуда вообще появился такой интерес к Virgin Galactic? Несколько заметок.

1. До 2019 года у массового инвестора не было возможности вложиться в освоение космоса. Все компании, занимающиеся подобными программами принадлежали либо корпорациям-гигантам Boeing и Lockheed Martin, либо миллиардерам типа Маска и Безоса.

2. Все изменилось благодаря Чамату Палихапития. Ранее один из бывших руководителей Facebook организовал выход на биржу Virgin Galactic, дочерней компании Virgin Ричарда Брэнсона, через схему SPAC (статья на РБК, о том, что это такое).

3. Чамат стал активно продвигать интерес к SPAC, в том числе через свой твиттер. Молодой венчурный инвестор также прославился тем, что называл себя новым Уорреном Баффеттом и выкладывал фото с голым торсом. Инвестиции в Virgin Galactic он называл частью плана по борьбе с изменением климата, а также отмечал огромные перспективы будущего космического туризма.

4. Многим новым инвесторам, подписанным на Чамата в твиттере, идея понравилась. Virgin Galactic постоянно мелькает в топе самых популярных акций на Robinhood. Судя по популярности в Пульсе, волна докатилась и до российских инвесторов.

5. В феврале этого года стоимость Virgin Galactic достигла $12 млрд. При этом компания, существуя с 2004 года, многократно срывала сроки реализации своих космических программ, стабильно получала убытки на уровне $0,3 млрд в год. Выручка за 2020 год составила $238 тысяч.

6. В марте Чамат продает все свои акции Virgin Galactic. Вслед за ним распродажу на $150 млн устраивает сэр Ричард Брэнсон. В мае становится известно, что полет корабля SpaceShipTwo в очередной раз откладывается. Акции реагируют обвалом, который оставляет без штанов многих участников рынка.

👉Даже если со временем Virgin Galactic удастся покорить космос, сейчас это венчурное высокорискованное предприятие. По статистике более 90% подобных компаний в итоге терпят крах, поэтому венчурные фонды инвестируют в сотни, если не в тысячи предприятий. Если вы решили стать таким фондом, то и действуйте соответственно - не добавляйте такой актив в портфель более чем на 1-2%.

Конечно те, кто покупает компании типа Virgin Galactic на весь портфель, скорее, занимаются поиском лотерейного билетика, вместо инвестирования. Однако выигрышем в таком случае обычно получается очень дорогой курс обучения с преподавателем в виде Мистера Рынка.

Попался скрин из "Пульса", где участник соцсети продал машину, чтобы вложить в акции Virgin Galactic (#SPCE). За последние 3 месяца они упали на 70%. Судя по всему, трейдер сейчас близок маржин коллу.

Если посмотреть ветку обсуждения, то можно (с удивлением) обнаружить, что десятки, если не сотни людей вложили большую часть портфеля в компанию практически без выручки, которая полтора десятка лет пока безуспешно пытается положить начало новой отрасли частного туризма.

👇Откуда вообще появился такой интерес к Virgin Galactic? Несколько заметок.

1. До 2019 года у массового инвестора не было возможности вложиться в освоение космоса. Все компании, занимающиеся подобными программами принадлежали либо корпорациям-гигантам Boeing и Lockheed Martin, либо миллиардерам типа Маска и Безоса.

2. Все изменилось благодаря Чамату Палихапития. Ранее один из бывших руководителей Facebook организовал выход на биржу Virgin Galactic, дочерней компании Virgin Ричарда Брэнсона, через схему SPAC (статья на РБК, о том, что это такое).

3. Чамат стал активно продвигать интерес к SPAC, в том числе через свой твиттер. Молодой венчурный инвестор также прославился тем, что называл себя новым Уорреном Баффеттом и выкладывал фото с голым торсом. Инвестиции в Virgin Galactic он называл частью плана по борьбе с изменением климата, а также отмечал огромные перспективы будущего космического туризма.

4. Многим новым инвесторам, подписанным на Чамата в твиттере, идея понравилась. Virgin Galactic постоянно мелькает в топе самых популярных акций на Robinhood. Судя по популярности в Пульсе, волна докатилась и до российских инвесторов.

5. В феврале этого года стоимость Virgin Galactic достигла $12 млрд. При этом компания, существуя с 2004 года, многократно срывала сроки реализации своих космических программ, стабильно получала убытки на уровне $0,3 млрд в год. Выручка за 2020 год составила $238 тысяч.

6. В марте Чамат продает все свои акции Virgin Galactic. Вслед за ним распродажу на $150 млн устраивает сэр Ричард Брэнсон. В мае становится известно, что полет корабля SpaceShipTwo в очередной раз откладывается. Акции реагируют обвалом, который оставляет без штанов многих участников рынка.

👉Даже если со временем Virgin Galactic удастся покорить космос, сейчас это венчурное высокорискованное предприятие. По статистике более 90% подобных компаний в итоге терпят крах, поэтому венчурные фонды инвестируют в сотни, если не в тысячи предприятий. Если вы решили стать таким фондом, то и действуйте соответственно - не добавляйте такой актив в портфель более чем на 1-2%.

Конечно те, кто покупает компании типа Virgin Galactic на весь портфель, скорее, занимаются поиском лотерейного билетика, вместо инвестирования. Однако выигрышем в таком случае обычно получается очень дорогой курс обучения с преподавателем в виде Мистера Рынка.

{kind=link}

📈 Ozon в индексе MSCI Russia. Есть ли смысл обращать внимание?

Ozon (#OZON) по итогам полугодового пересмотра включен в индекс MSCI Russia. Если судить по Tinkoff InvestIndex, эта новость вызвала всплеск покупок акций онлайн-ритейлера российскими инвесторами.

Полагаем, что принимать решение на подобных новостях нужно осторожно. На первый взгляд, звучит логично, что иностранные фонды теперь будут покупать акции компании, увеличивая спрос и цены на них. Однако не существует достоверных исследований, подтверждающих наличие устойчивого эффекта на акцию от включения в этот индекс.

В прошлом году стратегия "под включение" в MSCI Russia приобрела популярность после роста акций Яндекса. Многие аналитики объясняли 80%-е ралли ожиданиями изменения в индексе. Однако после этого случилось два события, опровергающих эффективность стратегии. После исключения из MSCI Russia акции ММК в течение трех месяцев выросли на 50%. Расписки Mail, наоборот, после новостей о включении упали на 10%.

Почему включение в индекс часто не приводит к ожидаемому изменению цены? По нашему мнению, стоимость компании это ожидания будущих денежных потоков, которые она заработает для инвесторов. Ожидания меняются в зависимости от огромного количества факторов - состояния экономики, степени эйфории на рынке, государственного регулирования.

Если эффект от включения или невключения в индекс и существует, то, скорее всего, его влияние сильно преувеличивается аналитиками и СМИ. Больше внимания следует уделять фундаментальному будущему. ⬇️

Ozon (#OZON) по итогам полугодового пересмотра включен в индекс MSCI Russia. Если судить по Tinkoff InvestIndex, эта новость вызвала всплеск покупок акций онлайн-ритейлера российскими инвесторами.

Полагаем, что принимать решение на подобных новостях нужно осторожно. На первый взгляд, звучит логично, что иностранные фонды теперь будут покупать акции компании, увеличивая спрос и цены на них. Однако не существует достоверных исследований, подтверждающих наличие устойчивого эффекта на акцию от включения в этот индекс.

В прошлом году стратегия "под включение" в MSCI Russia приобрела популярность после роста акций Яндекса. Многие аналитики объясняли 80%-е ралли ожиданиями изменения в индексе. Однако после этого случилось два события, опровергающих эффективность стратегии. После исключения из MSCI Russia акции ММК в течение трех месяцев выросли на 50%. Расписки Mail, наоборот, после новостей о включении упали на 10%.

Почему включение в индекс часто не приводит к ожидаемому изменению цены? По нашему мнению, стоимость компании это ожидания будущих денежных потоков, которые она заработает для инвесторов. Ожидания меняются в зависимости от огромного количества факторов - состояния экономики, степени эйфории на рынке, государственного регулирования.

Если эффект от включения или невключения в индекс и существует, то, скорее всего, его влияние сильно преувеличивается аналитиками и СМИ. Больше внимания следует уделять фундаментальному будущему. ⬇️

{kind=link}

⬇️А что у Ozon c фундаменталом? Тезисы.

1. Ozon - одна из самых быстрорастущих компаний рынка. До пандемии продажи росли на 60% в год. В 2020 году рост выручки ускорился до 74%. Многие отказываются от инвестиций в Ozon из-за отсутствия прибыли. На графике ниже хорошо видно, что рост компании действительно сопровождается увеличивающимся убытком.

Само по себе наличие убытка не означает, что бизнес плохой. Ozon инвестирует в развитие, чтобы занять большую долю онлайн-ритэйла. Тем не менее, важно, чтобы у компании была стратегия, которая поможет выйти в прибыльность.

2. Стратегия есть. В обзоре перед IPO мы отмечали, что Ozon переходит от низкорентабельной деятельности (продавать товары самим) к тому, чтобы быть площадкой для продажи товаров другими (и брать с них комиссии). Это более прибыльный вид бизнеса, который может помочь Ozon в течение нескольких лет выйти в плюс. Но есть существенный недостаток.👇

3. Ozon это не Amazon. Российский рынок маркетплейсов очень конкурентный - Яндекс.Маркет, Wildberries, СберМегаМаркет. У Ozon огромное количество соперников, многие из которых готовы продолжать гонку за лидерство, жертвуя прибыльностью. С каждым годом конкуренция будет нарастать и выиграть ее будет непросто.

4. Ozon нет в активном портфеле Bastion. Дело не только в конкуренции и текущей убыточности. Весь сектор интернет-торговли получил раздутые мультипликаторы из-за пандемии и падения процентных ставок. Чуть больше года назад Ozon оценивался в $1,8 млрд, а сейчас в $11,5 млрд. Ускорение инфляции и охлаждение бума делает высокими риски коррекции в ближайшие годы для таких компаний.

#RussiaActive

1. Ozon - одна из самых быстрорастущих компаний рынка. До пандемии продажи росли на 60% в год. В 2020 году рост выручки ускорился до 74%. Многие отказываются от инвестиций в Ozon из-за отсутствия прибыли. На графике ниже хорошо видно, что рост компании действительно сопровождается увеличивающимся убытком.

Само по себе наличие убытка не означает, что бизнес плохой. Ozon инвестирует в развитие, чтобы занять большую долю онлайн-ритэйла. Тем не менее, важно, чтобы у компании была стратегия, которая поможет выйти в прибыльность.

2. Стратегия есть. В обзоре перед IPO мы отмечали, что Ozon переходит от низкорентабельной деятельности (продавать товары самим) к тому, чтобы быть площадкой для продажи товаров другими (и брать с них комиссии). Это более прибыльный вид бизнеса, который может помочь Ozon в течение нескольких лет выйти в плюс. Но есть существенный недостаток.👇

3. Ozon это не Amazon. Российский рынок маркетплейсов очень конкурентный - Яндекс.Маркет, Wildberries, СберМегаМаркет. У Ozon огромное количество соперников, многие из которых готовы продолжать гонку за лидерство, жертвуя прибыльностью. С каждым годом конкуренция будет нарастать и выиграть ее будет непросто.

4. Ozon нет в активном портфеле Bastion. Дело не только в конкуренции и текущей убыточности. Весь сектор интернет-торговли получил раздутые мультипликаторы из-за пандемии и падения процентных ставок. Чуть больше года назад Ozon оценивался в $1,8 млрд, а сейчас в $11,5 млрд. Ускорение инфляции и охлаждение бума делает высокими риски коррекции в ближайшие годы для таких компаний.

#RussiaActive

{kind=link}

🔎🇷🇺 АКТИВНЫЙ ПОРТФЕЛЬ РФ #6 МАЙ 2021

Активный портфель создан под небольшую долю от общих активов для проверки отдельных инвестиционных идей. Основная философия — покупка растущих эффективных компаний, либо дешевых компаний с катализаторами роста стоимости.

🔬Исследование для участников BastionClub

Активный портфель РФ #6 Май 2021

🏰 #BastionClub - получить дополнительные исследования для инвестиций и поддержать Bastion.

Активный портфель создан под небольшую долю от общих активов для проверки отдельных инвестиционных идей. Основная философия — покупка растущих эффективных компаний, либо дешевых компаний с катализаторами роста стоимости.

🔬Исследование для участников BastionClub

Активный портфель РФ #6 Май 2021

🏰 #BastionClub - получить дополнительные исследования для инвестиций и поддержать Bastion.

{kind=link}