СОЗДАНИЕ ХИМИЧЕСКОГО ГИГАНТА: ОБЪЕДИНЕНИЕ СИБУРА И ТАИФ

Крупнейший в Восточной Европе нефтехимический холдинг «Сибур» и татарский ТАИФ собираются объединить свои нефтегазохимические бизнесы.

В обмен на контрольный пакет ТАИФа (51%) его крупнейшие акционеры получат 15% объединенного Сибура. Сделка создаст гиганта на химическом рынке России с примерной оценкой стоимости в $26 млрд.

Почему это важно?

https://telegra.ph/Sibur-TAIF-04-26

#NKNC #KZOS

Крупнейший в Восточной Европе нефтехимический холдинг «Сибур» и татарский ТАИФ собираются объединить свои нефтегазохимические бизнесы.

В обмен на контрольный пакет ТАИФа (51%) его крупнейшие акционеры получат 15% объединенного Сибура. Сделка создаст гиганта на химическом рынке России с примерной оценкой стоимости в $26 млрд.

Почему это важно?

https://telegra.ph/Sibur-TAIF-04-26

#NKNC #KZOS

Telegraph

Создание химического гиганта в РФ: объединение Сибура и ТАИФ

Крупнейший в Восточной Европе нефтехимический холдинг «Сибур» и татарский ТАИФ собираются объединить свои нефтегазохимические бизнесы. Почему это важно? В обмен на контрольный пакет ТАИФа (51%) его крупнейшие акционеры получат 15% объединенного Сибура. Сделка…

📈Рекордный рост цен на продовольствие

Индекс Bloomberg цен на мировые сельскохозяйственные товары достиг максимума с 2013 года. Зерно, кукуруза, соя и другое продовольствие, составляющие основу рациона человека, за год выросли почти на 70%.

Доля еды в расходах населения России, Турции и Аргентины составляет 20-30%, в то время как в США, Европе и других развитых странах 7-15%. Разница объясняет, почему тренд особенно негативно влияет на инфляцию развивающихся рынков, заставляя местные Центральные банки повышать ставки.

Индекс Bloomberg цен на мировые сельскохозяйственные товары достиг максимума с 2013 года. Зерно, кукуруза, соя и другое продовольствие, составляющие основу рациона человека, за год выросли почти на 70%.

Доля еды в расходах населения России, Турции и Аргентины составляет 20-30%, в то время как в США, Европе и других развитых странах 7-15%. Разница объясняет, почему тренд особенно негативно влияет на инфляцию развивающихся рынков, заставляя местные Центральные банки повышать ставки.

В 2006 году Google заплатил за Youtube $1,65 млрд при выручке в $15 млн.

Сейчас Youtube оценивается в $200 млрд, зарабатывая для Google $1,65 млрд выручки каждые 3 недели.

☝️Иногда за компанию можно заплатить 110 годовых выручек и остаться в огромном плюсе.

Сейчас Youtube оценивается в $200 млрд, зарабатывая для Google $1,65 млрд выручки каждые 3 недели.

☝️Иногда за компанию можно заплатить 110 годовых выручек и остаться в огромном плюсе.

📈Выигрышная инвестиционная стратегия? Компании с низкими потребностями в инвестициях.

Интересный график от Goldman Sachs, показывающий, насколько различается долгосрочная доходность капиталоемких (Capital Intensive) и некапиталоемких (Non-capital intensive) компаний.

🔹Капиталоемкий бизнес требует больших инвестиций в начало, поддержку и развитие производства. Как правило, такие компании имеют большую долю капитальных затрат в процентах от доходов и невысокую отдачу от активов.

К ним относится энергетика, нефтегаз, металлургия, промышленность и автомобилестроение.

🔹Некапиталоемкий бизнес не требует больших капитальных затрат, что позволяет ему легче и быстрее масштабироваться и показывать высокую эффективность использования активов.

К таким компаниям относятся представители технологического сектора, услуг здравоохранения, фармацевтики. Goldman Sachs также к ним отнес производителей продуктов питания и ритейлеров, что скорее является предметом для дискуссии.

Интересный график от Goldman Sachs, показывающий, насколько различается долгосрочная доходность капиталоемких (Capital Intensive) и некапиталоемких (Non-capital intensive) компаний.

🔹Капиталоемкий бизнес требует больших инвестиций в начало, поддержку и развитие производства. Как правило, такие компании имеют большую долю капитальных затрат в процентах от доходов и невысокую отдачу от активов.

К ним относится энергетика, нефтегаз, металлургия, промышленность и автомобилестроение.

🔹Некапиталоемкий бизнес не требует больших капитальных затрат, что позволяет ему легче и быстрее масштабироваться и показывать высокую эффективность использования активов.

К таким компаниям относятся представители технологического сектора, услуг здравоохранения, фармацевтики. Goldman Sachs также к ним отнес производителей продуктов питания и ритейлеров, что скорее является предметом для дискуссии.

{kind=link}

⛏РАСПАДСКАЯ - КУДА РАСТИ ДАЛЬШЕ?

Распадская - один из лидеров портфеля по активной стратегии. Разбираемся, остаются ли перспективы для дальнейшего роста после покупки Южкузбассуголь.

https://telegra.ph/Rasp-04-27

#RASP #RussiaActive

Распадская - один из лидеров портфеля по активной стратегии. Разбираемся, остаются ли перспективы для дальнейшего роста после покупки Южкузбассуголь.

https://telegra.ph/Rasp-04-27

#RASP #RussiaActive

Telegraph

Распадская - куда расти дальше?

Распадская - один из крупнейших производителей коксующегося угля, который является основным компонентом сталелитейного производства. Главный акционер компании с долей почти в 90% - крупнейший российский производитель стали Группа Evraz. Бизнес-модель компании:…

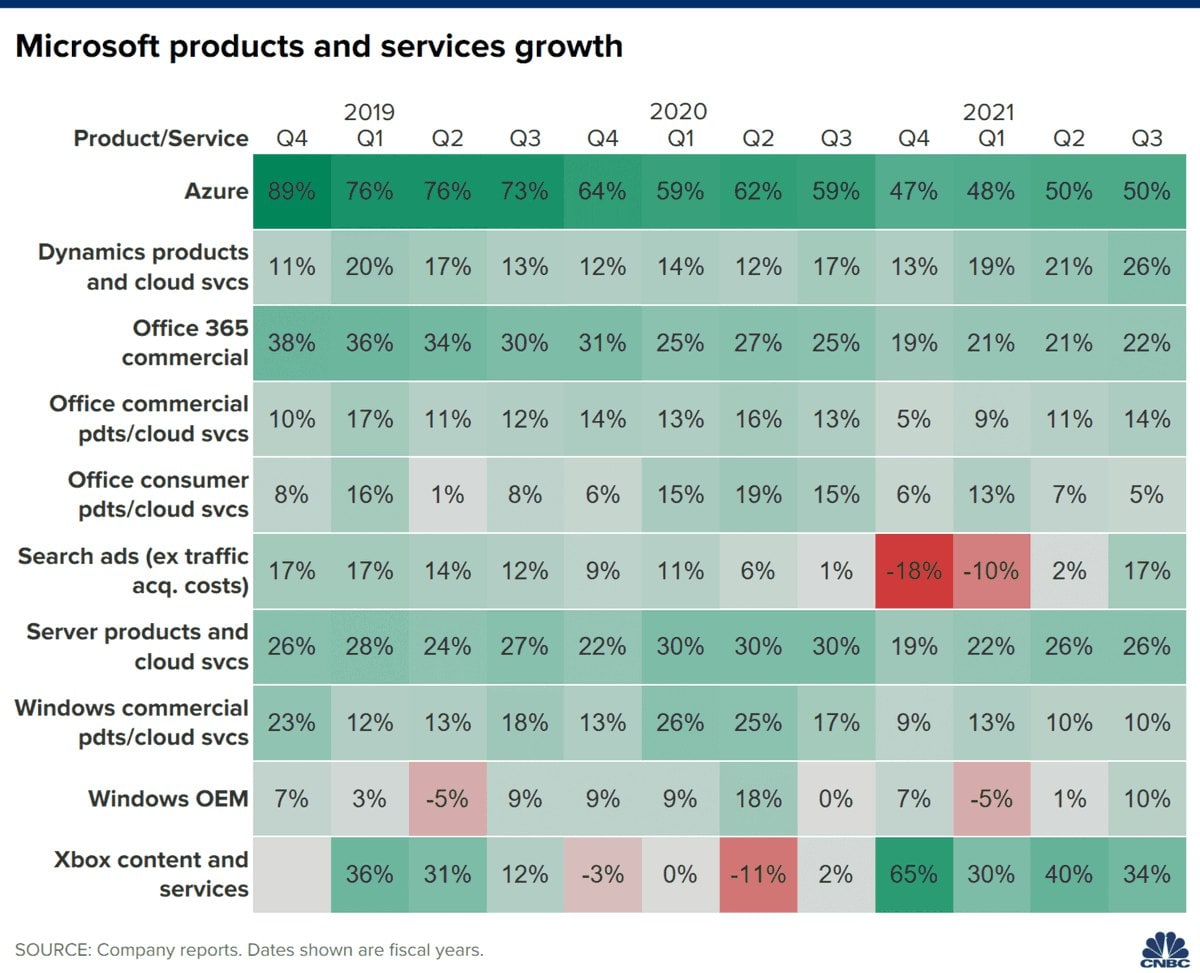

Империя Microsoft - диверсифицированный рост

⬇️Отличная инфографика от CNBC с темпами роста доходов Microsoft (#MSFT) по разным сегментам. В I квартале компания показала увеличение выручки на 19% в годовом выражении, что является лучшим результатом с 2018 года.

Что позволяет компании, которая вышла на IPO более 30 лет назад, продолжать показывать хорошие результаты?

Azure - облачная платформа Microsoft. Она дает возможность для разработки, выполнения приложений и хранения данных на серверах, расположенных в дата-центрах. Несмотря на жесткую конкуренцию с Amazon, рост доходов от сегмента составляет 50% в год.

Сегмент "продуктивность и бизнес-процессы" - второй по размерам. В него входят доходы от пакета программ Office, Dynamics и профессиональной сети LinkedIn. Выручка растет темпом на 15% в год.

В мире 1,3 млрд устройств на Windows. Доходы от продаж операционной системы растут на 10% в год.

Игровая консоль Xbox и игры составляют небольшую часть выручки Microsoft. Однако в последнее время доходы от сегмента растут очень хорошо - на 34% в год. В прошлом году компания купила разработчика игр Bethesda (DOOM, Fallout) за $7,5 млрд. Это была крупнейшая сделка в игровой индустрии.

⬇️Отличная инфографика от CNBC с темпами роста доходов Microsoft (#MSFT) по разным сегментам. В I квартале компания показала увеличение выручки на 19% в годовом выражении, что является лучшим результатом с 2018 года.

Что позволяет компании, которая вышла на IPO более 30 лет назад, продолжать показывать хорошие результаты?

Azure - облачная платформа Microsoft. Она дает возможность для разработки, выполнения приложений и хранения данных на серверах, расположенных в дата-центрах. Несмотря на жесткую конкуренцию с Amazon, рост доходов от сегмента составляет 50% в год.

Сегмент "продуктивность и бизнес-процессы" - второй по размерам. В него входят доходы от пакета программ Office, Dynamics и профессиональной сети LinkedIn. Выручка растет темпом на 15% в год.

В мире 1,3 млрд устройств на Windows. Доходы от продаж операционной системы растут на 10% в год.

Игровая консоль Xbox и игры составляют небольшую часть выручки Microsoft. Однако в последнее время доходы от сегмента растут очень хорошо - на 34% в год. В прошлом году компания купила разработчика игр Bethesda (DOOM, Fallout) за $7,5 млрд. Это была крупнейшая сделка в игровой индустрии.

{kind=link}

💎Алроса увеличит дивиденды. Есть ли потенциал дальнейшего роста?

В прошлом году Алроса сильно пострадала от пандемии - весной падение продаж достигало 96%. Однако восстановление спроса на алмазы во второй половине года позволит заплатить большие дивиденды по итогам года.

Наблюдательный Совет Алросы рекомендовал дивиденды за II полугодие 2020 года в размере ₽9,54 на акцию. Текущая доходность составляет 8,6%, что выше среднего для российского рынка акций. Общие выплаты составят ₽70,3 млрд, увеличившись за год на 47%. По итогам первого полугодия компания дивидендов не платила.

Достаточно ли средств для выплаты? После провала в первой половине года Алросе удалось распродать запасы алмазов и заработать ₽89 млрд свободного денежного потока по итогам II полугодия. 80% от него отправится на дивиденды. Долговую нагрузку для выплат повышать не потребуется.

Текущие рыночные условия говорят о том, что перспективы для роста доходов компании сохраняются.

1) Спрос на алмазы в постковидном мире будет высокий. Нулевые процентные ставки и угроза инфляции заставляет богатых граждан искать альтернативные депозитам и облигациям способы сбережений. Драгоценности - один из вариантов.

2) Предложение на рынке пострадало из-за пандемии. Мировые инвестиции в разработку алмазных месторождений в прошлом году сократились. Дефицит на рынке в ближайшие 3-4 года может быть очень большим. Сама Алроса оценивает его более чем в 30 млн карат к 2023 году (>20% от спроса).

📈Дивиденды по итогам 2021 года должны продолжить рост. Мы полагаем, что компании по силам заработать свободный денежный поток для выплаты дивидендов на сумму в ₽90 млрд. В таком сценарии дивиденды за 2021 год составят ₽12,2 на акцию. Доходность к текущей цене составляет 11,1%. Акции в портфеле по дивидендной стратегии.

#ALRS #DivRus

В прошлом году Алроса сильно пострадала от пандемии - весной падение продаж достигало 96%. Однако восстановление спроса на алмазы во второй половине года позволит заплатить большие дивиденды по итогам года.

Наблюдательный Совет Алросы рекомендовал дивиденды за II полугодие 2020 года в размере ₽9,54 на акцию. Текущая доходность составляет 8,6%, что выше среднего для российского рынка акций. Общие выплаты составят ₽70,3 млрд, увеличившись за год на 47%. По итогам первого полугодия компания дивидендов не платила.

Достаточно ли средств для выплаты? После провала в первой половине года Алросе удалось распродать запасы алмазов и заработать ₽89 млрд свободного денежного потока по итогам II полугодия. 80% от него отправится на дивиденды. Долговую нагрузку для выплат повышать не потребуется.

Текущие рыночные условия говорят о том, что перспективы для роста доходов компании сохраняются.

1) Спрос на алмазы в постковидном мире будет высокий. Нулевые процентные ставки и угроза инфляции заставляет богатых граждан искать альтернативные депозитам и облигациям способы сбережений. Драгоценности - один из вариантов.

2) Предложение на рынке пострадало из-за пандемии. Мировые инвестиции в разработку алмазных месторождений в прошлом году сократились. Дефицит на рынке в ближайшие 3-4 года может быть очень большим. Сама Алроса оценивает его более чем в 30 млн карат к 2023 году (>20% от спроса).

📈Дивиденды по итогам 2021 года должны продолжить рост. Мы полагаем, что компании по силам заработать свободный денежный поток для выплаты дивидендов на сумму в ₽90 млрд. В таком сценарии дивиденды за 2021 год составят ₽12,2 на акцию. Доходность к текущей цене составляет 11,1%. Акции в портфеле по дивидендной стратегии.

#ALRS #DivRus

{kind=link}

🔎 Arista Networks, Adobe, Garmin. Технологический сектор S&P 500. Лидеры активного рейтинга. Часть III

Очередная порция интересных кандидатов для активного портфеля.

▫️Arista Networks (#ANET) продает сетевое оборудование и теснит на этом рынке Cisco.

▫️Adobe (#ADBE) создал суперэффективную бизнес-модель с подпиской на Photoshop, Illustrator и другие сервисы

▫️Garmin (#GRMN) сейчас известна умными часами, но изначально это была компания по продаже GPS-систем для обеспечения нужд авиации.

🔬Обзор для участников Bastion Club

Технологический сектор S&P 500. Лидеры активного рейтинга. Часть III

👇Любопытный график, который наглядно показывает, что за дополнительные темпы роста надо платить премию в мультипликаторах.

#BastionClub

Очередная порция интересных кандидатов для активного портфеля.

▫️Arista Networks (#ANET) продает сетевое оборудование и теснит на этом рынке Cisco.

▫️Adobe (#ADBE) создал суперэффективную бизнес-модель с подпиской на Photoshop, Illustrator и другие сервисы

▫️Garmin (#GRMN) сейчас известна умными часами, но изначально это была компания по продаже GPS-систем для обеспечения нужд авиации.

🔬Обзор для участников Bastion Club

Технологический сектор S&P 500. Лидеры активного рейтинга. Часть III

👇Любопытный график, который наглядно показывает, что за дополнительные темпы роста надо платить премию в мультипликаторах.

#BastionClub

{kind=link}

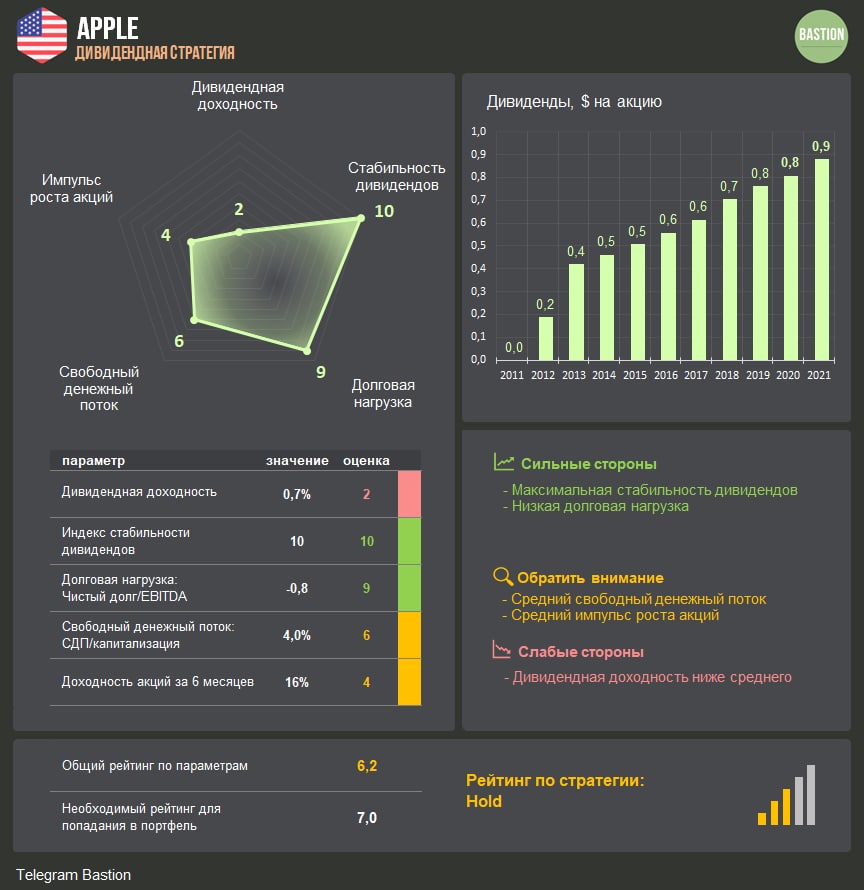

📱Apple - очень сильный квартал и рост дивидендов

Apple объявила о повышении квартального дивиденда на 7,5% до 22 центов на акцию. Годовая дивидендная доходность составляет 0,7%. Самая дорогая компания США по капитализации показывает великолепные результаты в начале 2021 года, которые помогают без труда увеличивать выплаты акционерам.

Apple стала одним из бенефициаров пандемии. Население, потерявшее возможность тратить деньги на походы в рестораны и путешествия, с удовольствием покупает технику. Кроме того, продажам помогают меры бюджетного стимулирования в США. Получив "бесплатные" $2000 c вертолета гораздо легче принять решение о смене модели Iphone.

Выручка Apple по итогам I квартала выросла в 1,5 раза до $89,6 млрд, а чистая прибыль удвоилась до $23,6 млрд. Больше всего аналитиков удивили продажи Iphone, которые после выхода новых моделей, выросли на 65%. Продукт остается основным для Apple, составляя более половины продаж.

Продажи по остальным категориям также превосходят ожидания. Доходы от Mac выросли на 70%, Ipad - на 79%. Сегмент услуг, который составляет все большую и большую долю в доходах, прибавил 26%.

Что в будущем? Сильные показатели роста могут оказаться временным явлением. До пандемии выручка компании росла медленно. Среднегодовой темп роста доходов с 2016 по 2019 год составлял всего 7%, что значительно ниже, чем у других компаний технологического сектора США. Скорее всего, в течение 2-3 лет Apple ждет "возвращение к тренду" и охлаждение продаж из-за эффекта высокой базы.

Как дорого стоит компания? Сейчас Apple стоит 29 годовых прибылей. Пять лет назад оценка была бы очень дорогой, но сейчас такие мультипликаторы являются средними для рынка. В текущих реалиях Apple имеет адекватную оценку, справедливую для эффективной компании с умеренным долгосрочным ростом доходов.

Многие могут обратить внимание на низкую дивидендную доходность. Однако Apple это тот самый случай, когда для анализа недостаточно смотреть только на дивиденды. Компания за последний год заработала $90 млрд свободного денежного потока для инвесторов (FCF Yiled=4%, средний уровень для рынка США). Из них лишь $14 млрд отправилось на дивиденды. Большая часть (>$70 млрд) вернулась акционерам через выкуп акций.

Apple была в дивидендном портфеле США, однако после роста акций в прошлом году было решено убрать компанию. По активной стратегии у Apple неплохой рейтинг благодаря высоким показателям эффективности и средним для сегодняшнего рынка мультипликаторам. Тем не менее, в ближайшие пару лет из-за эффекта высокой базы расти будет сложно, поэтому компания только в лонг-листе кандидатов.

#AAPL #DivUS #RussiaActive

Apple объявила о повышении квартального дивиденда на 7,5% до 22 центов на акцию. Годовая дивидендная доходность составляет 0,7%. Самая дорогая компания США по капитализации показывает великолепные результаты в начале 2021 года, которые помогают без труда увеличивать выплаты акционерам.

Apple стала одним из бенефициаров пандемии. Население, потерявшее возможность тратить деньги на походы в рестораны и путешествия, с удовольствием покупает технику. Кроме того, продажам помогают меры бюджетного стимулирования в США. Получив "бесплатные" $2000 c вертолета гораздо легче принять решение о смене модели Iphone.

Выручка Apple по итогам I квартала выросла в 1,5 раза до $89,6 млрд, а чистая прибыль удвоилась до $23,6 млрд. Больше всего аналитиков удивили продажи Iphone, которые после выхода новых моделей, выросли на 65%. Продукт остается основным для Apple, составляя более половины продаж.

Продажи по остальным категориям также превосходят ожидания. Доходы от Mac выросли на 70%, Ipad - на 79%. Сегмент услуг, который составляет все большую и большую долю в доходах, прибавил 26%.

Что в будущем? Сильные показатели роста могут оказаться временным явлением. До пандемии выручка компании росла медленно. Среднегодовой темп роста доходов с 2016 по 2019 год составлял всего 7%, что значительно ниже, чем у других компаний технологического сектора США. Скорее всего, в течение 2-3 лет Apple ждет "возвращение к тренду" и охлаждение продаж из-за эффекта высокой базы.

Как дорого стоит компания? Сейчас Apple стоит 29 годовых прибылей. Пять лет назад оценка была бы очень дорогой, но сейчас такие мультипликаторы являются средними для рынка. В текущих реалиях Apple имеет адекватную оценку, справедливую для эффективной компании с умеренным долгосрочным ростом доходов.

Многие могут обратить внимание на низкую дивидендную доходность. Однако Apple это тот самый случай, когда для анализа недостаточно смотреть только на дивиденды. Компания за последний год заработала $90 млрд свободного денежного потока для инвесторов (FCF Yiled=4%, средний уровень для рынка США). Из них лишь $14 млрд отправилось на дивиденды. Большая часть (>$70 млрд) вернулась акционерам через выкуп акций.

Apple была в дивидендном портфеле США, однако после роста акций в прошлом году было решено убрать компанию. По активной стратегии у Apple неплохой рейтинг благодаря высоким показателям эффективности и средним для сегодняшнего рынка мультипликаторам. Тем не менее, в ближайшие пару лет из-за эффекта высокой базы расти будет сложно, поэтому компания только в лонг-листе кандидатов.

#AAPL #DivUS #RussiaActive

{kind=link}

ДОХОДНОСТЬ СТРАТЕГИИ "ПРОДАЙ В МАЕ И УХОДИ"

Среди иностранных трейдеров и инвесторов можно встретить присказку "Sell in May and Go Away", то есть "продавай все в мае и уходи". Стратегия, основанная на ней, предполагает, что инвестору нужно продать акции в мае и вернуться на рынок осенью. Зачем? В летние месяцы рынок малоподвижен и показывает низкую доходность, поэтому делать на нем нечего.

Первое упоминание поговорки можно найти в статье Financial Times от 10 мая 1935 года. Считается, что это перефразированное высказывание "Sell in May and go away, and come on back on St. Leger's Day", которую использовали английские торговцы, уходя в летний отпуск. Возвращаться было принято в День Леджера - 15 сентября, когда стартовали крупные соревнования по скачкам в Англии.

Хотя такой подход звучит как шутка, некоторые инвесторы воспринимают его в серьез. Если посмотреть последние записи на SmartLab по тэгу "sell in may and go away", то можно обнаружить попытки анализировать календарный эффект на свечных графиках за последние несколько лет. Работает ли поговорка для долгосрочного инвестора?

Мы провели исследование, посмотрев, в какие месяцы индекс S&P500 показывает наибольшую и наименьшую доходности. В расчетах использовались данные с 1981 года.

▪️В летние месяцы доходность рынка действительно была ниже, но худший результат был показан в сентябре (-0,7%). Во многом это объясняется тем, что на этот месяц пришлись обвалы во время финансового кризиса 2008 года и после нападения на башни-близнецы в 2001 году. Лучший результат оказался в апреле со средней доходностью 1,8%,

▪️Если взять трехмесячные отрезки, то худшая доходность окажется у летних месяцев - с июня по август средняя доходность составляет всего +0,3%. Лучшая - с сентября по ноябрь +4,2%.

▪️Классической стратегией "Sell in May and Go Away" считается продажа в мае и возвращение в ноябре, то есть выход из акций на полгода. За этот период рынок давал доходность в 3,2% при среднем значении на полугодовых горизонтах в 4,9%.

Поговорка "продай в апреле и уходи" была бы еще более справедливой. С апреля по сентябрь рынок исторически рос всего на 2,3%.

Исходя из этих данных, эффект низкой доходности в летние месяцы действительно присутствует.

Продолжение⬇️

Среди иностранных трейдеров и инвесторов можно встретить присказку "Sell in May and Go Away", то есть "продавай все в мае и уходи". Стратегия, основанная на ней, предполагает, что инвестору нужно продать акции в мае и вернуться на рынок осенью. Зачем? В летние месяцы рынок малоподвижен и показывает низкую доходность, поэтому делать на нем нечего.

Первое упоминание поговорки можно найти в статье Financial Times от 10 мая 1935 года. Считается, что это перефразированное высказывание "Sell in May and go away, and come on back on St. Leger's Day", которую использовали английские торговцы, уходя в летний отпуск. Возвращаться было принято в День Леджера - 15 сентября, когда стартовали крупные соревнования по скачкам в Англии.

Хотя такой подход звучит как шутка, некоторые инвесторы воспринимают его в серьез. Если посмотреть последние записи на SmartLab по тэгу "sell in may and go away", то можно обнаружить попытки анализировать календарный эффект на свечных графиках за последние несколько лет. Работает ли поговорка для долгосрочного инвестора?

Мы провели исследование, посмотрев, в какие месяцы индекс S&P500 показывает наибольшую и наименьшую доходности. В расчетах использовались данные с 1981 года.

▪️В летние месяцы доходность рынка действительно была ниже, но худший результат был показан в сентябре (-0,7%). Во многом это объясняется тем, что на этот месяц пришлись обвалы во время финансового кризиса 2008 года и после нападения на башни-близнецы в 2001 году. Лучший результат оказался в апреле со средней доходностью 1,8%,

▪️Если взять трехмесячные отрезки, то худшая доходность окажется у летних месяцев - с июня по август средняя доходность составляет всего +0,3%. Лучшая - с сентября по ноябрь +4,2%.

▪️Классической стратегией "Sell in May and Go Away" считается продажа в мае и возвращение в ноябре, то есть выход из акций на полгода. За этот период рынок давал доходность в 3,2% при среднем значении на полугодовых горизонтах в 4,9%.

Поговорка "продай в апреле и уходи" была бы еще более справедливой. С апреля по сентябрь рынок исторически рос всего на 2,3%.

Исходя из этих данных, эффект низкой доходности в летние месяцы действительно присутствует.

Продолжение⬇️

{kind=link}

ЧАСТЬ II. ЧТО ГОВОРЯТ АКАДЕМИЧЕСКИЕ ИССЛЕДОВАНИЯ?

Долгое время шуточная поговорка "Sell in May and go away" игнорировалась учеными. Однако профессора Университетов Эдинбурга и Ноттингэма Якобсен и Джанг в 2018 году обновили большое исследование эффекта. Они анализировали рынки акций 109 стран на максимально возможном горизонте. По Великобритании были взяты данные более чем за 300 лет - с 1694 года.

Оказалось, что в 82 странах из 109 исторические доходности за период май-октябрь ниже, чем за ноябрь-апрель. В исследовании они назвали это "эффектом Хэллуина", намекая что в рынки акций нужно входить после окончания древнего кельтского праздника.

На графике ниже видно, что в США и Великобритании разница в доходности рынков между двумя полугодиями действительно велика. Однако в России, Китае и Индии значительных отличий не наблюдается.

Продолжение⬇️

Долгое время шуточная поговорка "Sell in May and go away" игнорировалась учеными. Однако профессора Университетов Эдинбурга и Ноттингэма Якобсен и Джанг в 2018 году обновили большое исследование эффекта. Они анализировали рынки акций 109 стран на максимально возможном горизонте. По Великобритании были взяты данные более чем за 300 лет - с 1694 года.

Оказалось, что в 82 странах из 109 исторические доходности за период май-октябрь ниже, чем за ноябрь-апрель. В исследовании они назвали это "эффектом Хэллуина", намекая что в рынки акций нужно входить после окончания древнего кельтского праздника.

На графике ниже видно, что в США и Великобритании разница в доходности рынков между двумя полугодиями действительно велика. Однако в России, Китае и Индии значительных отличий не наблюдается.

Продолжение⬇️

{kind=link}

ЧАСТЬ III. СТОИТ ЛИ ИСПОЛЬЗОВАТЬ?

Мнение Bastion - несмотря на наличие исторически более удачных календарных периодов, попытка использовать это в своих решениях имеет мало пользы для инвесторов. Почему?

▪️Во-первых, существует большая вероятность, что календарные эффекты носят случайный характер. В следующие 40 лет худшим по доходности вполне может оказаться январь, май, лето или зима или какой-либо другой период. Интерпретируя исторические доходности для своих решений, можно просто оказаться одураченным случайностью.

▪️Во-вторых, если календарный эффект действительно существует, то для его проверки нужно будет инвестировать на протяжении многих лет или даже десятилетий. Апрель исторически был лучшим по доходности месяцем S&P500, однако, например, в 2000 году рынок в этот месяц упал на 3%, в 2002 - на 6%, в 2004 - на 2%. В отдельные годы результат будет практически случайным.

▪️В-третьих, даже если эффект более низкой доходности в летние месяцы существует, то продажа в мае и возвращение позже приведет к катастрофическим результатам для инвестиций.

Попытки заниматься таймингом, то есть угадывать точки для входа, обычно заканчиваются разочарованием. На графике ниже видно, что систематический пропуск трех или шести месяцев по стратегии "Sell in May and Go Away" за 40 лет привел бы к потере половины доходности, которую дает индекс S&P500. Причем, в расчете не учитываются налоги и дополнительные комиссии, которые будет вынужден платить инвестор, следуя поговорке.

Мнение Bastion - несмотря на наличие исторически более удачных календарных периодов, попытка использовать это в своих решениях имеет мало пользы для инвесторов. Почему?

▪️Во-первых, существует большая вероятность, что календарные эффекты носят случайный характер. В следующие 40 лет худшим по доходности вполне может оказаться январь, май, лето или зима или какой-либо другой период. Интерпретируя исторические доходности для своих решений, можно просто оказаться одураченным случайностью.

▪️Во-вторых, если календарный эффект действительно существует, то для его проверки нужно будет инвестировать на протяжении многих лет или даже десятилетий. Апрель исторически был лучшим по доходности месяцем S&P500, однако, например, в 2000 году рынок в этот месяц упал на 3%, в 2002 - на 6%, в 2004 - на 2%. В отдельные годы результат будет практически случайным.

▪️В-третьих, даже если эффект более низкой доходности в летние месяцы существует, то продажа в мае и возвращение позже приведет к катастрофическим результатам для инвестиций.

Попытки заниматься таймингом, то есть угадывать точки для входа, обычно заканчиваются разочарованием. На графике ниже видно, что систематический пропуск трех или шести месяцев по стратегии "Sell in May and Go Away" за 40 лет привел бы к потере половины доходности, которую дает индекс S&P500. Причем, в расчете не учитываются налоги и дополнительные комиссии, которые будет вынужден платить инвестор, следуя поговорке.

{kind=link}

🔎📈📉Обзор трендов 18-й недели 2021 года

Доходности акций за неделю и ключевые новости по компаниям России и США.

https://telegra.ph/Week18-05-02

Доходности акций за неделю и ключевые новости по компаниям России и США.

https://telegra.ph/Week18-05-02

Telegraph

Обзор трендов 18-й недели 2021 года

Россия Акции Яндекса в лидерах роста недели после публикации хорошего отчета. Выручка крупнейшей российской IT-компании по итогам I квартала выросла на 39% до ₽73 млрд - лучше прогнозов. Негативным сигналом в отчетности стало падение прибыльности. Из-за более…

{kind=link}

📈Chevron - возвращение к прибыльности и рост дивидендов

🛢Chevron #CVX - вторая после Exxon Mobil по капитализации нефтегазовая компания США с объемом добычи на уровне 1,08 млн барр/cутки нефтяного эквивалента.

Chevron повысила квартальный дивиденд на 4% до $1,34 на акцию. Текущая годовая дивидендная доходность составляет 5,2%, что значительно выше среднего уровня для американского рынка. Компания повышает дивиденды 34 года подряд и имеет статус дивидендного аристократа.

В I квартале 2021 года Chevron вновь стала прибыльной, заработав акционерам $1,4 млрд. До этого из-за падения цен на нефть на протяжении трех кварталов подряд компания показывала убытки.

👉Дивидендного инвестора в первую очередь интересует, сколько реального кэша зарабатывает компания, и хватает ли его для выплат акционерам. Ранее из-за низких цен на нефть Chevron имела отрицательный свободный денежный поток. Чтобы платить дивиденды, компании приходилось занимать. За год долг вырос почти в 1,5 раза c $32 до $45 млрд.

Благодаря сокращению инвестиций и восстановлению цен на нефть, свободный денежный поток в I квартале вновь стал положительным и составил $2,5 млрд. Примерно столько платит Chevron в качестве дивидендов, поэтому при текущих ценах на нефть занимать больше не нужно.

Увеличение дивидендов Chevron на 4% - сюрприз для аналитиков и инвесторов. Многие полагали, что из-за выросшего долга, повышение в 2021 году будет символическим, составив максимум 1-2% для сохранения статуса дивидендного аристократа. Решение менеджмента сигнализирует об уверенности в способности поддерживать выплаты в дальнейшем.

Что дальше? Компании сырьевых секторов сильно зависят от колебаний цен на свои товары. Выход экономики из пандемии и сокращение мировых капзатрат на разведку и добычу должны поддерживать нефтяные цены на высоком уровне. В таких условиях Chevron сохранит дивидендную устойчивость. Акции компании остаются в дивидендном портфеле США.

#DivUS

🛢Chevron #CVX - вторая после Exxon Mobil по капитализации нефтегазовая компания США с объемом добычи на уровне 1,08 млн барр/cутки нефтяного эквивалента.

Chevron повысила квартальный дивиденд на 4% до $1,34 на акцию. Текущая годовая дивидендная доходность составляет 5,2%, что значительно выше среднего уровня для американского рынка. Компания повышает дивиденды 34 года подряд и имеет статус дивидендного аристократа.

В I квартале 2021 года Chevron вновь стала прибыльной, заработав акционерам $1,4 млрд. До этого из-за падения цен на нефть на протяжении трех кварталов подряд компания показывала убытки.

👉Дивидендного инвестора в первую очередь интересует, сколько реального кэша зарабатывает компания, и хватает ли его для выплат акционерам. Ранее из-за низких цен на нефть Chevron имела отрицательный свободный денежный поток. Чтобы платить дивиденды, компании приходилось занимать. За год долг вырос почти в 1,5 раза c $32 до $45 млрд.

Благодаря сокращению инвестиций и восстановлению цен на нефть, свободный денежный поток в I квартале вновь стал положительным и составил $2,5 млрд. Примерно столько платит Chevron в качестве дивидендов, поэтому при текущих ценах на нефть занимать больше не нужно.

Увеличение дивидендов Chevron на 4% - сюрприз для аналитиков и инвесторов. Многие полагали, что из-за выросшего долга, повышение в 2021 году будет символическим, составив максимум 1-2% для сохранения статуса дивидендного аристократа. Решение менеджмента сигнализирует об уверенности в способности поддерживать выплаты в дальнейшем.

Что дальше? Компании сырьевых секторов сильно зависят от колебаний цен на свои товары. Выход экономики из пандемии и сокращение мировых капзатрат на разведку и добычу должны поддерживать нефтяные цены на высоком уровне. В таких условиях Chevron сохранит дивидендную устойчивость. Акции компании остаются в дивидендном портфеле США.

#DivUS

{kind=link}

Слайды, с которых Уоррен Баффетт начал презентацию для акционеров

1️⃣Мировые лидеры по капитализации в 1989 году

2️⃣Мировые лидеры по капитализации в 2021 году

Это классический пример, когда нужно показать, насколько нестатичен мир бизнеса и финансовых рынков. Ни одного из лидеров прошлого сейчас нет в мировом топ-30 стоимости.

32 года назад 14 из 20 крупнейших мировых компаний были японскими. В США менеджмент перенимал техники управления Toyota и Sony. Считалось, что японский бизнес будет оставаться основой мирового экономического роста, что служило обоснованием рыночному мультипликатору P/E на уровне более 50.

Сейчас самая дорогая японская компания Toyota занимает 48 место в мире по капитализации.

☝️Капитализм обычно сопровождается гибелью и упадком неповоротливых лидеров рынка и появлением новых молодых суперзвезд. Со временем сегодняшние динамично развивающиеся компании технологического сектора тоже станут "медлительными бегемотами".

Наличие такого процесса в экономике и инвестициях означает, что долгосрочный портфель не может быть статичным и состоять лишь из нескольких лидеров рынка. Хорошая диверсификация + наличие принципов отбора новых компаний - антидот от "ловушки лидеров рынка".

#фундаментал

1️⃣Мировые лидеры по капитализации в 1989 году

2️⃣Мировые лидеры по капитализации в 2021 году

Это классический пример, когда нужно показать, насколько нестатичен мир бизнеса и финансовых рынков. Ни одного из лидеров прошлого сейчас нет в мировом топ-30 стоимости.

32 года назад 14 из 20 крупнейших мировых компаний были японскими. В США менеджмент перенимал техники управления Toyota и Sony. Считалось, что японский бизнес будет оставаться основой мирового экономического роста, что служило обоснованием рыночному мультипликатору P/E на уровне более 50.

Сейчас самая дорогая японская компания Toyota занимает 48 место в мире по капитализации.

☝️Капитализм обычно сопровождается гибелью и упадком неповоротливых лидеров рынка и появлением новых молодых суперзвезд. Со временем сегодняшние динамично развивающиеся компании технологического сектора тоже станут "медлительными бегемотами".

Наличие такого процесса в экономике и инвестициях означает, что долгосрочный портфель не может быть статичным и состоять лишь из нескольких лидеров рынка. Хорошая диверсификация + наличие принципов отбора новых компаний - антидот от "ловушки лидеров рынка".

#фундаментал

{kind=link}